Как проверить, является ли компания плательщиком НДС. Проверка контрагента ндс на сайте налоговой

Методы проверки плательщика НДС

В чем заключается должная осмотрительность?

Выбирая новых контрагентов для сотрудничества, компания должна проверять их благонадежность. Стоит убедиться в том, что фирма не является однодневкой и не создавалась для обналичивания денежных средств, ведет реальную хозяйственную деятельность и платит налоги в государственную казну.

Налоговое законодательство напрямую не обязывает компании проверять контрагентов-плательщиков НДС. Однако налоговая накладная, выданная поставщиком после лишения свидетельства плательщика налога, будет считаться недействительной. У покупателя не окажется права на вычет входного НДС.

Согласно юридическим нормам, к ответственности будет привлечен поставщик-нарушитель, а не покупатель, вступивший с ним в договорные отношения. Последний не обязан проверять своевременность уплаты налогов контрагентами, а потому против него нельзя применить «санкции» при неблагоприятном исходе.

На практике «пострадавший» клиент не останется безнаказанным. Его лишат права вычесть из базы НДС входной налог, он попадет на особый контроль ИФНС и, возможно, будет вынужден доказывать правоту в судебном порядке.

Работа с НДС

Как проверить плательщика НДС

Сайт ФНС предоставляет два удобных сервиса, позволяющих убедиться в добропорядочности контрагента:

- Проверка правильности заполнения счетов-фактур. Сервис располагается по адресу https://npchk.nalog.ru/, работает с 2015 года. Он создан призван облегчить бухгалтерским сотрудникам работу по проверке контрагентов и уменьшить количество ошибок при заполнении их идентификационных реквизитов. Чтобы убедиться в корректности сведений, необходимо внести в специальные поля ИНН, КПП и дату заключения сделки с компанией. Система выдаст результат в режиме онлайн.

- Сервис проверки сведений о государственной регистрации юридических лиц и ИП. Располагается по адресу https://egrul.nalog.ru/. Система позволяет получить сведения о компании на основании предоставленных данных: ее ИНН, ОГРН или полного наименования. Результат выдачи позволяет узнать, существует ли указанная фирма в принципе, кто является ее собственниками и генеральным директором, какими видами экономической деятельность она занимается.

Счет с НДС

Чтобы проверить руководителя компании-контрагента, можно воспользоваться сервисом https://service.nalog.ru/disqualified.do. Он показывает, не дисквалифицировано ли конкретное лицо от управленческих должностей.

Чтобы узнать, насколько исправно перечисляет налоги в государственную казну ваш планируемый контрагент, можно воспользоваться сервисом https://service.nalog.ru/zd.do. Он показывает, есть ли у компании с указанным ИНН долги по бюджетным платежам.

Бытует мнение, что информацию о том, исправно ли поставщик расплачивается по своим налоговым обязательствам, можно получить в ИФНС посредством официального запроса. Оно ошибочно: закон не предусматривает обязанности инспекторов сообщать третьим лицам сведения такого рода.

Проверка контрагентов не входит в число прямых обязанностей компаний. Однако на практике коммерческие структуры собирают информацию о новых поставщиках и клиентах. Это позволяет избежать убытков, связанных с невозможностью принять к вычету входной НДС, и проблем с контролирующими органами.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

raszp.ru

Как проверить плательщика НДС

Содержание страницы

Необходимость проверки плательщиков НДС обычно возникает у их контрагентов. Если поставщик признан недобросовестным плательщиком налогов, фирме отказывают в вычете или возмещении НДС. То есть проверка позволит избежать негативных последствий сделки.

Для чего требуется проводить проверку

Перед сотрудничеством с новым контрагентом нужно проверить его благонадежность. В первую очередь нужно удостовериться в том, что потенциальный партнер не является фирмой-однодневкой. Важно подтвердить, что контрагент исправно уплачивает налоги.

Закон не обязывает фирму осуществлять проверку. Это право каждой компании, а не обязанность. Однако нужно учитывать, что накладная, предоставленная поставщиком, признается недействительной в том случае, если он лишен свидетельства налогоплательщика. То есть нельзя будет получить вычет входного НДС. Следовательно, у фирмы будет убыток.

Закон не предусматривает никакой ответственности фирмы, заключившей договор с недобросовестным налогоплательщиком. На нее не накладываются санкции. Однако на практике у фирмы есть ответственность. В частности, это следующие негативные последствия:

- Лишение права на вычет входного налога.

- Особое внимание со стороны ИФНС.

- Необходимость в доказывании своей правоты в суде, если фирма не согласна с ИФНС.

То есть у фирмы есть основания для проявления осмотрительности.

Как узнать нужную информацию у контрагента

Для проверки необязательно обращаться за помощью к специальным сервисам напрямую. Можно запросить всю нужную информацию у самого контрагента. В частности, нужно попросить бумагу из налоговой инспекции о том, что лицо является плательщиком налогов.

Однако подобный запрос может поставить контрагента в затруднение. Не существует установленного документа, подтверждающего уплату НДС. Запросить такие документы могут только лица, использующие упрощенку. Это следующие бумаги:

- Копия последней декларации об уплате НДС с отметкой налоговой о ее принятии.

- Книга продаж.

- Регистрационные бумаги (выписки из ЕГРЮЛ/ЕГРИП).

- Документ, подтверждающий применяемую контрагентом систему налогообложения.

Все эти бумаги официально указывают на налоговый статус лица. Однако не все компании готовы их предоставить. В частности, редкий контрагент даст заказчику копию книг продаж, так как в ней есть информация коммерческого значения (перечень партнеров, обороты). Контрагент также может предоставить справку об отсутствии долгов по налогам. Получить ее можно в ФНС по адресу регистрации.

ВАЖНО! Все перечисленные документы предоставляются контрагентом исключительно на добровольной основе. Потребовать их нельзя. Однако обычно получить все эти бумаги, если они не составляют коммерческую тайну, можно без особых проблем.

Самостоятельная проверка плательщика НДС

В первую очередь заказчику нужно проделать эти действия:

- Проанализировать правильность реквизитов, прописанных в счете-фактуре.

- Выяснить достоверность регистрационных сведений.

- Проверить руководство фирмы на предмет дисквалификации.

- Проверить наличие долгов по налогам и сборам.

- Выяснить форму обложения налогами.

Нужную информацию можно взять из электронных сервисов ФНС. Она содержится в блоке «Проверьте, не рискует ли ваше дело?».

Рассмотрим прочие сервисы для проверки:

- «Сведения о государственной регистрации ЮЛ и ИП» (https://egrul.nalog.ru). Сервис нужен для проверки регистрации контрагента. Здесь можно скачать выписку из ЕГРЮЛ или ЕГРИП.

- Проверка счетов-фактур (http://npchk.nalog.ru). Обеспечивает проверку правильности счета-фактуры, который был предоставлен контрагентом. Поиск осуществляется через ИНН/КПП.

- Реестр дисквалифицированных лиц (https://service.nalog.ru/disqualified.do). Поиск ведется по ФИО, названию ЮЛ, его реквизитам. Сервис позволяет узнать, является ли руководитель фирмы дисквалифицированным лицом, можно ли ему вообще управлять компанией.

- Сервис https://service.nalog.ru/addrfind.do. Через него можно узнать, сколько ЮЛ зарегистрировано по одному юридическому адресу. Множество зарегистрированных лиц косвенно подтверждает то, что фирма является однодневкой.

- Страничка https://service.nalog.ru/mru.do. Позволяет узнать, сколькими ЮЛ руководит одно лицо.

- Сервис «Сведения об ЮЛ с долгом по налогам». Обеспечивает выявление задолженностей контрагента перед бюджетом. Если долг есть, высок риск, что лицо не уплачивает НДС. То есть у его партнера возникнет проблема с вычетом налогов. Фирма может не предоставлять налоговую отчетность, что также является настораживающим признаком. На приведенном сервисе можно узнать и эту информацию.

Желательно обратиться сразу к нескольким сервисам. Они бесплатны, а потому это не составит особого труда.

Можно ли обратиться в налоговую?

Обращение в налоговую является самым логичным действием. Именно этот орган владеет всей необходимой информацией. Однако это обращение не имеет смысла. Дело в том, что ФНС не имеет обязанности разглашать сопутствующую информацию. То есть запрос вероятно просто останется без ответа. Отсутствие обязанности инспекторов предоставлять информацию подтверждается Письмом ФНС №ЕД-4-2/13005@ от 24 июля 2015 года.

Системы «Контур-Фокус» и «Контур.Сверка»

Система «Контур-Фокус» является комплексным инструментом, позволяющим проверить контрагента перед началом сотрудничества с ним. Предназначается и для уменьшения рисков отказа в вычете НДС. Пользуется этой системой сам бухгалтер. Он может самостоятельно подобрать перечень критериев для проверки контрагентов на надежность. Это могут быть следующие критерии:

- Недавняя регистрация фирмы.

- Фирма проходит процедуру банкротства или ликвидации.

- В состав руководителей входят дисквалифицированные лица.

- Контрагент является ответчиком в деле о взыскании долга.

- В отношении фирмы ведутся исполнительные производства.

- Не обнаружено, что компания вообще ведет какую-либо деятельность.

- Негативные финансовые показатели с тенденцией к ухудшению.

К СВЕДЕНИЮ! Если контрагент получит негативную оценку сразу по ряду критериев, имеет смысл отказаться от заключения контрактов с ним. Система отличается целым рядом преимуществ. Она обеспечивает отслеживание динамики оценки, быстрое получение всех сведений.

Существует также система «Контур.Сверка». Она обеспечивает автоматизацию сверки сведений по выставленным и полученным счетам-фактурам. Система позволяет проверить достоверность предоставленных сведений, наличие ошибок, расхождений. Однако для пользования сервисом в нем нужно регистрироваться не только самой фирме, но и ее контрагенту.

Что будет, если не проверить плательщика НДС

Игнорирование необходимости проверки контрагента приводит к этим негативным последствиям:

- Убыток, связанный с отказом в вычете НДС.

- Убытки, связанные с тем, что заказчик не может исполнить взятые на себя обязательства.

- Повышенное внимание со стороны налоговой.

Для углубленной проверки плательщиков НДС можно обратиться в специализированные фирмы. Однако в большинстве случаев в этом нет необходимости. Все требуемые сведения можно получить из бесплатных сервисов.

assistentus.ru

Как проверить НДС (Сверка НДС)

Актуально на: 14 января 2016 г.

Ныне действующая форма декларации по НДС (утв. Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@), а также тот факт, что она сдается в ИФНС именно в электронном виде (п. 5 ст. 174 НК РФ, Письмо ФНС России от 20.08.2015 № ПА-3-17/3169@), позволяет налоговикам проводить более углубленные камеральные проверки представленной плательщиками НДС-отчетности.

Ведь теперь инспекторы могут не только при помощи контрольных соотношений проверить декларацию на наличие несоответствий в ней (Письмо ФНС России от 23.03.2015 № ГД-4-3/4550@), но и провести перекрестную проверку данных, указанных в вашей декларации и декларациях ваших контрагентов.

К примеру, если налоговики обнаружат, что в разделе 8 декларации (сведения из книги покупок) вы отразили данные счета-фактуры от поставщика, но сам поставщик не отразил данные этого же счета-фактуры в разделе 9 декларации (сведения из книги продаж), то этот факт вызовет у инспекторов вопросы, и вас попросят:

- или представить пояснения;

- или сдать уточненную декларацию.

Поэтому самостоятельная проверка декларации перед ее сдачей в ИФНС не будет лишней. Ведь правильно заполненная декларация по НДС является залогом того, что сумма налога к уплате/возмещению рассчитана безошибочно, а, следовательно, у налоговиков не возникнет претензий ни к самой декларации, ни к сумме, поступившей в бюджет.

Самостоятельная проверка декларации по НДС

Во-первых, при помощи контрольных соотношений проверьте, нет ли расхождений в показателях вашей декларации.

Во-вторых, с помощью специального сервиса на сайте ФНС можно проверить реквизиты контрагента (его ИНН и КПП). Это даст гарантию того, что разделы 8-12 в части указания данных реквизитов заполнены верно.

В-третьих, опция сверки НДС-данных с контрагентами заложена во многих бухгалтерских программах. Также существуют различные сервисы, позволяющие провести такую сверку. Для ее проведения нужно загрузить данные книг покупок и продаж, а также журнала учета счетов-фактур. И если ваши контрагенты так же подключены к данному сервису, то сверка будет произведена автоматически. Результатом может быть сообщение, например, о том, что сверка прошла успешно и разногласий не выявлено. А могут быть выявлены и расхождения при сопоставлении данных счетов-фактур. В этом случае имеет смысл связаться с контрагентом и устранить все разногласия еще до подачи декларации по НДС.

Сверка по НДС с налоговой инспекцией

Помимо проверки декларации по НДС важным является и проведение сверки расчетов с бюджетом по данному налогу.

Чтобы проверить, все ли ваши платежи по НДС поступили в бюджет и нет ли у вас налоговой задолженности, подайте в ИФНС заявление о желании провести сверку. Подать такое заявление можно:

- или на бумаге;

- или в электронном виде (по ТКС или через Личный кабинет юрлица /ИП на сайте ФНС).

На формирование акта сверки у налоговиков есть 5 рабочих дней со дня получения вашего заявления (п. 3.4.3 Регламента, утв. Приказом ФНС России от 09.09.2005 № САЭ-3-01/444@), после чего акт передается вам для ознакомления.

Если ваши данные по расчетам с бюджетом по НДС совпадают с данными ИФНС, то подписывается акт без разногласий. Если же данные не совпадают, то в акте необходимо указать свои показатели и вернуть данный акт инспекторам для того, чтобы затем разобраться в причинах расхождений.

glavkniga.ru

Проверить платит ли контрагент НДС Узнайте, платит ли контрагент НДС

Организации на общей системе налогообложения (ОНС) и индивидуальные предприниматели (ИП) должны платить налог на добавленную стоимость (НДС). Предприятиям нужно знать систему налогообложения контрагента, чтобы включить НДС в счет и предъявить налоговую для возмещения. Чтобы не получить отказ, контрагент должен быть надежным.

Выяснить систему налогообложения контрагента лично — самый простой способ. Также это можно выяснить и по косвенным признакам. Подробнее рассмотрим в статье.

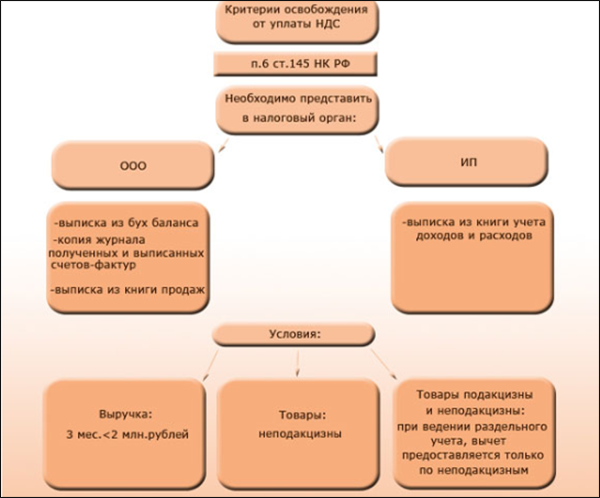

Кто не платит НДС

Кто и при каких условиях освобожден от уплаты НДС рассмотрим на схеме ниже.

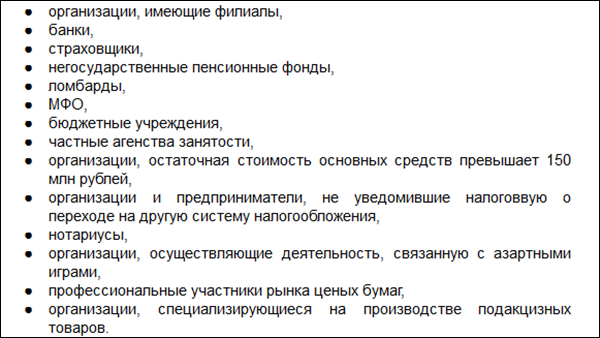

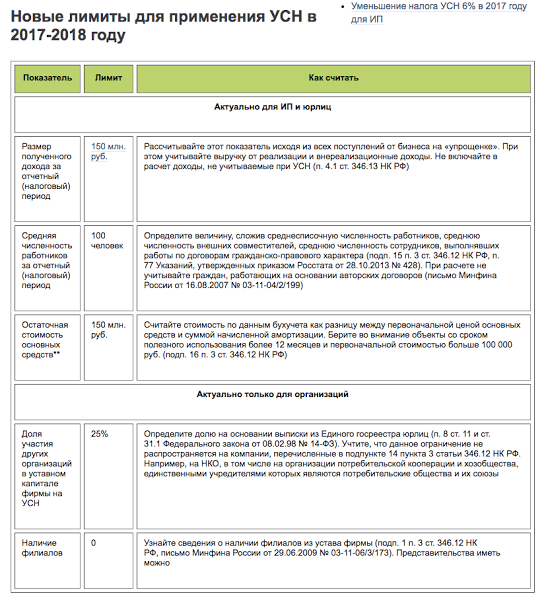

Доходы предприятий при совмещении ЕНВД с ОСН и предприниматели на УСН освобождены от уплаты НДС. На рисунке ниже показаны категории, не имеющие права применять УСН

Компании при совмещении ЕНВД и ОСН, должны вести раздельный учет НДС и выполнять ряд требований:

- Своевременно подавать декларацию и платить налог.

- При приобретении товаров, услуг с НДС для предприятия на ОСН учитывать вычеты при расчете суммы налога.

- Включать сумму НДС в стоимость товаров при покупке по ЕНВД с НДС.

При соблюдении этих правил организация освобождается от уплаты НДС. Но при затратах на коммунальные платежи или аренду сумму «входного» распределяют пропорционально использованию товара (работ, услуг) по видам деятельности.

Существуют исключения, согласно которым предпринимателям на УСН платят НДС:

- При импорте товаров в Россию из-за рубежа.

- При операциях по договорам доверительного управления имуществом.

- При выписанной счет-фактуре с НДС. Если поставщик в счете не указал НДС, то покупателя на УСН этот факт не тревожит.

Как узнать, должен ли контрагент платить НДС

Чтобы не понести убытки, целесообразно выяснить, является ли контрагент плательщиком НДС. Существуют 2 способа выяснить это:

Запросить документы у контрагента (выписку из ЕГРЮЛ, ксерокопию сданной декларации по НДС за последний период со штампом контролирующего органа о принятии, учредительные документы организации, свидетельство о гос.регистрации, копию лицензий). Такие документы помогут получить нужную информацию. Не бойтесь потерять клиента, опасайтесь получить проблемного контрагента.

Самостоятельно проверьте правильность реквизитов в счете-фактуре, достоверность регистрационных данных, сведений о банкротстве, информацию о руководителе. Далее рассмотрим, как это сделать.

Как узнать, платит ли контрагент НДС

В таблице ниже рассмотрим основные условия, по которым косвенно определим, платит ли контрагент НДС или нет.

Если хотя бы один пункт таблицы не соблюдается, контрагент платит НДС.

Если хотя бы один пункт таблицы не соблюдается, контрагент платит НДС.

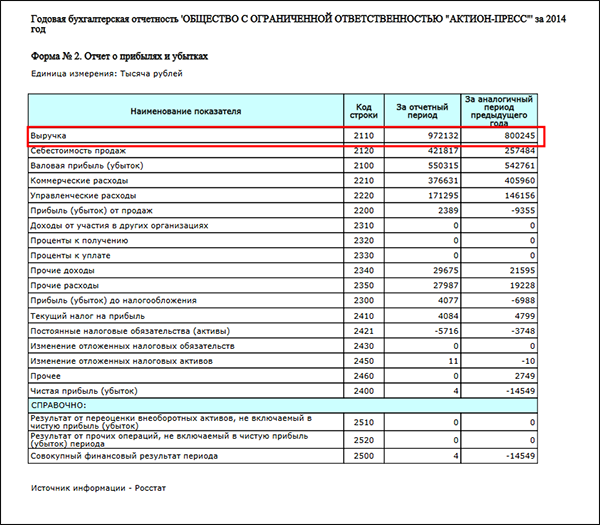

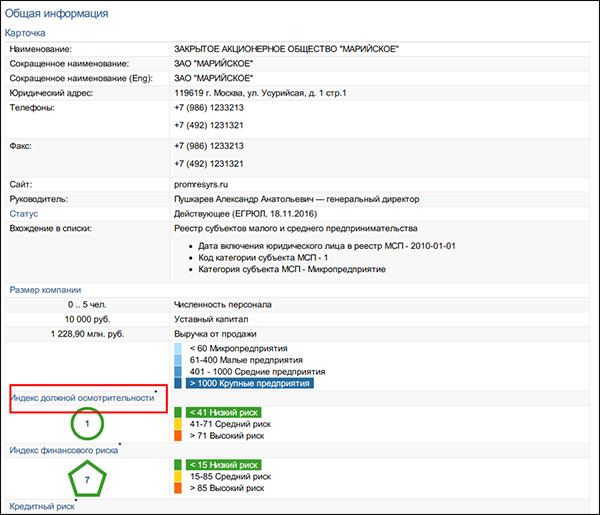

Проверить, платит ли контрагент НДС, можно на сайте unirate24 с помощью бухгалтерской отчетности. Обратите внимание на строку 2110 Отчета о прибылях и убытках на рисунке ниже.

Если выручка свыше 150 млн руб, то контрагент является плательщиком НДС на ОНС Бывают компании-плательщики НДС и с меньшей выручкой, если у них есть филиалы, представительства или они участники рынка ценных бумаг.

Также рекомендуем заказать бизнес-справку. Справка представляет собой комплексную информацию о контрагенте (регистрационные данные, сведения об учредителях, деятельность компании, отчетность). Задача этого документа — исключить возможные риски от сотрудничества с проблемным контрагентом. Из-за ненадежного партнера фирма рискует попасть под возмещение НДС. Форма справки представлена ниже.

Таким образом, осведомленность о системе налогообложения контрагента минимизирует риски не возмещения НДС. Косвенно получить эту информацию можно с помощью бухгалтерской отчетности и справки, если не уверены в честности контрагента. Но лучше запросить нужную информацию у контрагента при заполнении договора.

www.unirate24.ru

Проверить контрагента на сдачу декларацию по ндс на сайте налоговой

Актуально на: 14 января 2016 г.

Ныне действующая форма декларации по НДС (утв. Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ ), а также тот факт, что она сдается в ИФНС именно в электронном виде (п. 5 ст. 174 НК РФ, Письмо ФНС России от 20.08.2015 № ПА-3-17/3169@ ), позволяет налоговикам проводить более углубленные камеральные проверки представленной плательщиками НДС-отчетности.

Ведь теперь инспекторы могут не только при помощи контрольных соотношений проверить декларацию на наличие несоответствий в ней (Письмо ФНС России от 23.03.2015 № ГД-4-3/4550@ ), но и провести перекрестную проверку данных, указанных в вашей декларации и декларациях ваших контрагентов.

К примеру, если налоговики обнаружат, что в разделе 8 декларации (сведения из книги покупок) вы отразили данные счета-фактуры от поставщика, но сам поставщик не отразил данные этого же счета-фактуры в разделе 9 декларации (сведения из книги продаж), то этот факт вызовет у инспекторов вопросы, и вас попросят:

- или представить пояснения;

- или сдать уточненную декларацию.

Поэтому самостоятельная проверка декларации перед ее сдачей в ИФНС не будет лишней. Ведь правильно заполненная декларация по НДС является залогом того, что сумма налога к уплате/возмещению рассчитана безошибочно, а, следовательно, у налоговиков не возникнет претензий ни к самой декларации, ни к сумме, поступившей в бюджет.

Во-первых, при помощи контрольных соотношений проверьте, нет ли расхождений в показателях вашей декларации.

Во-вторых, с помощью специального сервиса на сайте ФНС можно проверить реквизиты контрагента (его ИНН и КПП). Это даст гарантию того, что разделы 8-12 в части указания данных реквизитов заполнены верно.

В-третьих, опция сверки НДС-данных с контрагентами заложена во многих бухгалтерских программах. Также существуют различные сервисы, позволяющие провести такую сверку. Для ее проведения нужно загрузить данные книг покупок и продаж, а также журнала учета счетов-фактур. И если ваши контрагенты так же подключены к данному сервису, то сверка будет произведена автоматически. Результатом может быть сообщение, например, о том, что сверка прошла успешно и разногласий не выявлено. А могут быть выявлены и расхождения при сопоставлении данных счетов-фактур. В этом случае имеет смысл связаться с контрагентом и устранить все разногласия еще до подачи декларации по НДС.

Помимо проверки декларации по НДС важным является и проведение сверки расчетов с бюджетом по данному налогу.

Чтобы проверить, все ли ваши платежи по НДС поступили в бюджет и нет ли у вас налоговой задолженности, подайте в ИФНС заявление о желании провести сверку. Подать такое заявление можно:

- или на бумаге;

- или в электронном виде (по ТКС или через Личный кабинет юрлица /ИП на сайте ФНС).

На формирование акта сверки у налоговиков есть 5 рабочих дней со дня получения вашего заявления (п. 3.4.3 Регламента, утв. Приказом ФНС России от 09.09.2005 № САЭ-3-01/444@ ), после чего акт передается вам для ознакомления.

Если ваши данные по расчетам с бюджетом по НДС совпадают с данными ИФНС, то подписывается акт без разногласий. Если же данные не совпадают, то в акте необходимо указать свои показатели и вернуть данный акт инспекторам для того, чтобы затем разобраться в причинах расхождений.

www.krepkoeradi.ru