Содержание

Налог ру проверить себя и контрагента

Содержание

- Что дает налоговая проверка контрагента по ИНН

- Как и где проверить себя и контрагента

- Источники информации о Юридических лицах и ИП

- Образец комплексного отчета

- Банковские операции

- Бухгалтерская отчетность

- Наличие гос. контрактов

- Информация об учредителях

- Вносимые изменения в Реестре

- Наличие задолженностей

- Найти ИНН по ОГРН, адресу, названию, ФИО

- Получение ИНН через МФЦ станет быстрее

- Сбер присоединился к обмену данными с ФНС России для упрощен.

- Как разблокировать счет быстро и без посещения налоговой

- ВОЗВРАТ ДЕНЕЖНЫХ СРЕДСТВ

- О ПРОЕКТЕ VIPISKA-NALOG.COM

- ПОЛИТИКА КОНФИДЕНЦИАЛЬНОСТИ

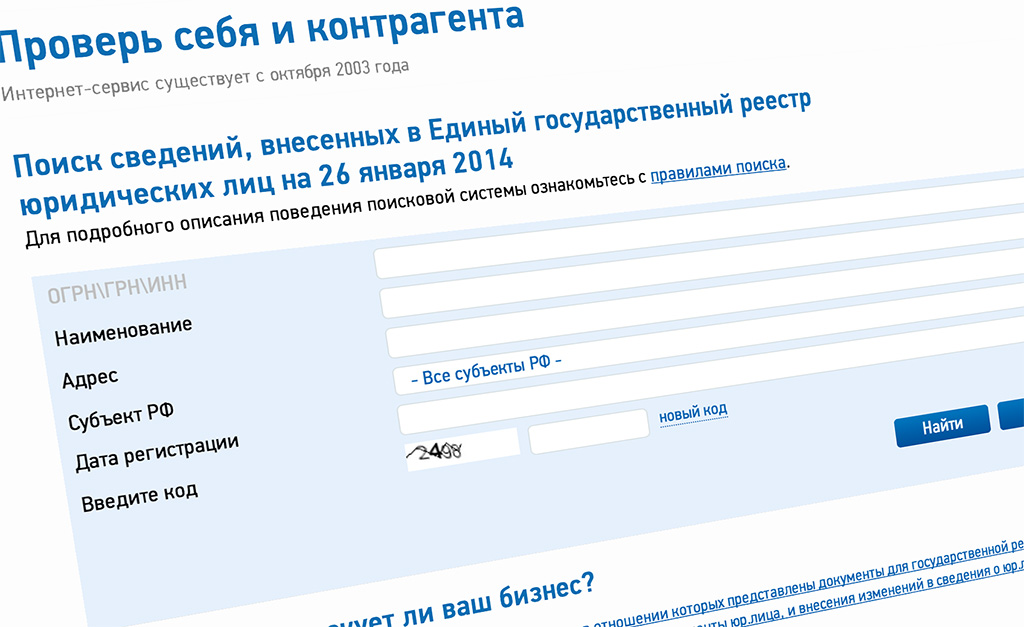

- Проверить контрагента на сайте налоговой

- Зачем проверять контрагента

ИНН присваивается компании или предпринимателю налоговой при регистрации. Он входит в число обязательных реквизитов, а также с его помощью возможен поиск предприятия и проверка организации по ИНН, который вы можете выполнить онлайн на официальном сайте сервиса. Зная идентификационный номер, можно пробить наличие у организации налоговой задолженности, узнать об участии фирмы в судебных делах, государственных заказах, проверить наличие дочерних структур.

Зная идентификационный номер, можно пробить наличие у организации налоговой задолженности, узнать об участии фирмы в судебных делах, государственных заказах, проверить наличие дочерних структур.

Также ИНН позволяет получить другую важную информацию, необходимую для оценки бизнес-партнеров и контрагентов.

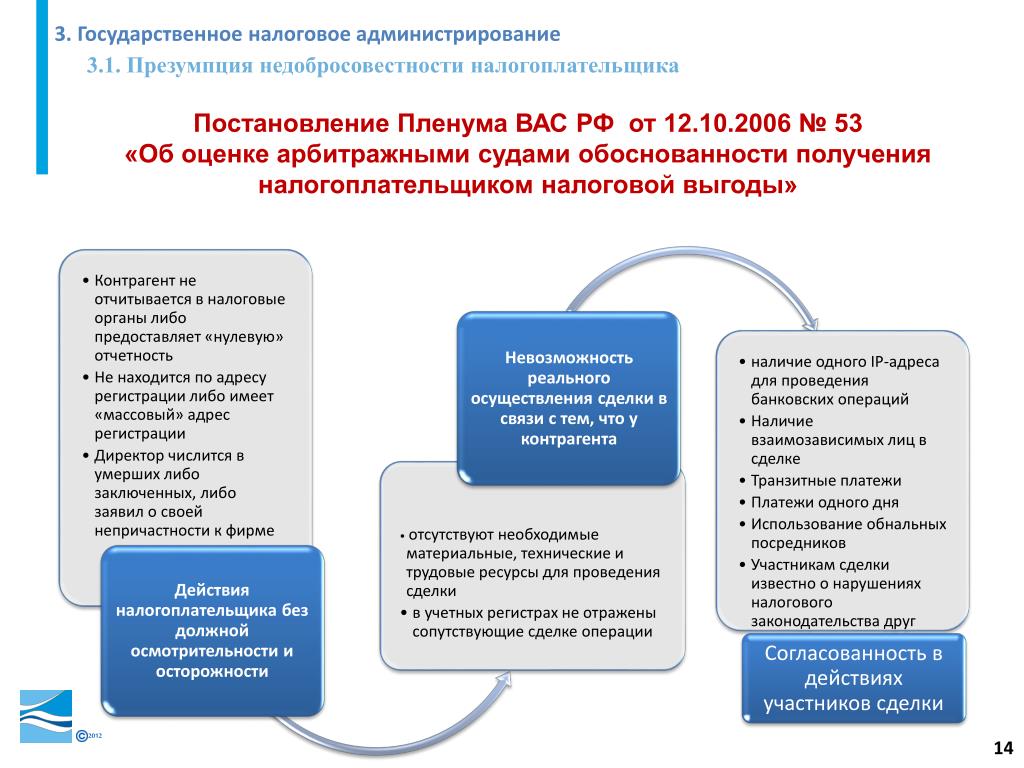

В мире бизнеса часто возникают ситуации, когда требуется проверить контрагента на благонадежность. Это позволит в дальнейшем избежать претензий со стороны налоговой инспекции. Иногда таким же способом проверяют конкурентов, так как некоторые из них могут нечестно вести свой бизнес, используя фирмы «однодневки».

В некоторых случаях не будет лишним «прогнать» по базе и собственный ИНН. Поскольку всегда существует риск распространения информации, имеющей негативное влияние на имидж фирмы или ИП.

Что дает налоговая проверка контрагента по ИНН

Бизнес – дело рискованное. Один неправильный шаг может перечеркнуть все, что компания достигала годами.

Поэтому очень важно быть осведомленным во всех аспектах деятельности. Особенно, если речь идет о партнерах.

Поэтому очень важно быть осведомленным во всех аспектах деятельности. Особенно, если речь идет о партнерах.

Поэтому очень важно быть осведомленным во всех аспектах деятельности. Особенно, если речь идет о партнерах.Проверка контрагентов по ИНН позволяет выявить его темные стороны при этом решить такие проблемы, как:

- защита финансов своего предприятия;

- минимизация риска возникновения гражданско-правовых последствий;

- предотвращение всевозможных налоговых споров и другие.

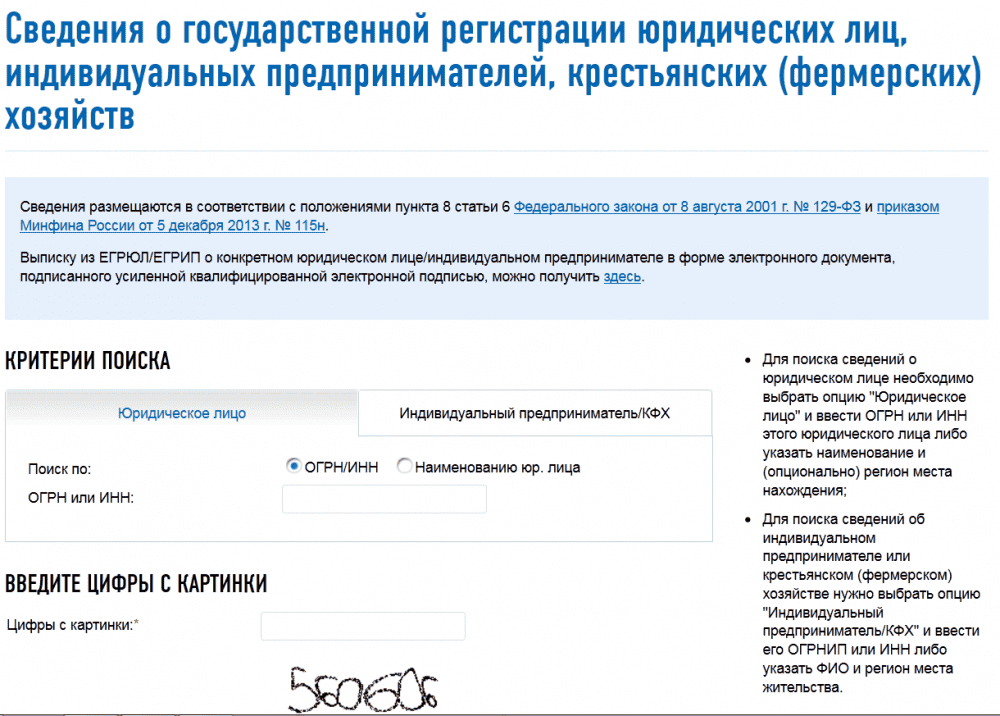

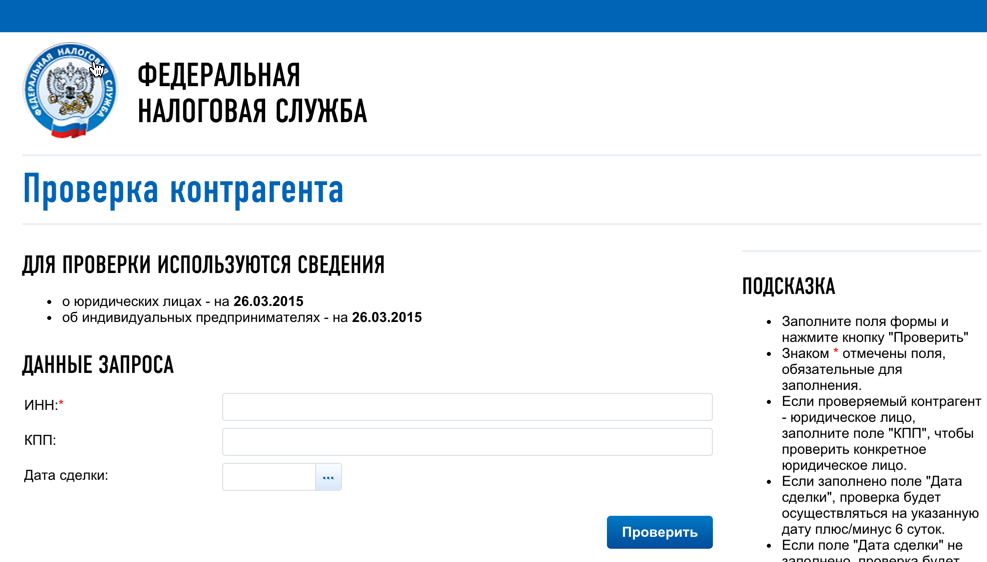

Как и где проверить себя и контрагента

Информация о юридическом лице, его статусе и аспектах деятельности есть на порталах госорганов. Кроме того, ФНС проверка контрагента возможна на сайте компании «Выписка-Налог» в режиме онлайн.

Чтобы ее выполнить, необходимо указать первичные данные о контрагенте:

- идентификационный номер налогоплательщика;

- ОГРН/ОГРНИП;

- адрес регистрации фирмы;

- сведения о руководителе и другие.

Но можно провести проверки и без этих данных.

Обратившись на сайт Vypiska — Nalog . Com , вы получите необходимую информацию оперативно и в точно указанный срок.

Обратившись на сайт Vypiska — Nalog . Com , вы получите необходимую информацию оперативно и в точно указанный срок.ФНС

РОССТАТ

ФССП

АРБИТРАЖНЫЕ СУДЫ

ЦЕНТРОБАНК РФ

ПРОКУРАТУРА РФ

ТОРГОВО ПРОМЫШЛЕННАЯ ПАЛАТА РФ

ГОСЗАКУПКИ

АРХИВ СУДЕБНЫХ РЕШЕНИЙ

ФЕДЕРАЛЬНАЯ НОТАРИАЛЬНАЯ ПАЛАТА ФНП

РОСПАТЕНТ

ФЕДЕРАЛЬНЫЙ РЕЕСТР СВЕДЕНИЙ О БАНКРОТСТВЕ

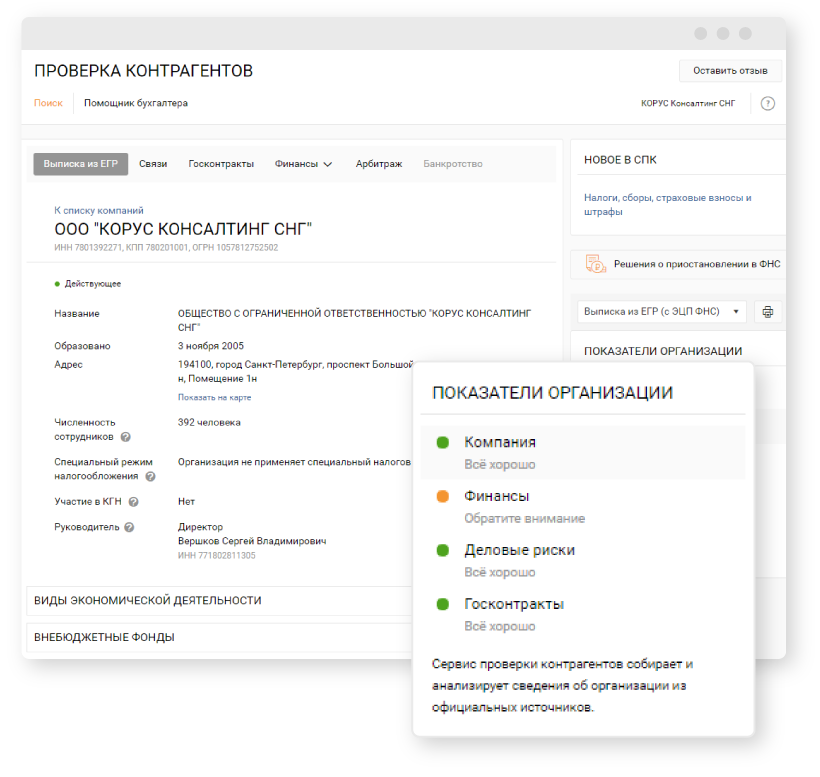

Образец комплексного отчета

Банковские операции

Информация об оборотных суммах, кол-ву и дате прихода/ухода денежных средств. Оценка рискованности

Бухгалтерская отчетность

Сведения о лицензиях, виде деятельности. Сводные планы проверок Генпрокуратуры.

Наличие гос. контрактов

Номера контрактов, суммы и сроки исполнения. Информация об участии в гос. закупках, реестр опубликованных заказов.

Адреса, телефоны, наименования держателей реестра акционеров. Также, инф-я об учрежденных организациях и руководстве.

Вносимые изменения в Реестре

Список арбитражных управляющих и арбитражная практика.

Наличие задолженностей

Информация о задолженностях по зар. плате, задолженностях по платежам в бюджет, черный список работодателей.

Найти ИНН по ОГРН, адресу, названию, ФИО

Индивидуальный налоговый номер – уникальный идентификатор, каждой организации, предприятия (ООО, АО и т.д.) и ИП. На сайте вы можете найти ИНН по ОГРН, адресу, названию, ФИО. Данные предоставляется из официальных баз, поэтому пользователям гарантируется точность предоставляемой информации.

Получение ИНН через МФЦ станет быстрее

Получить ИНН в МФЦ можно будет быстрее. Оптимизировать срок предоставления услуги удалось благодаря.

Теперь и клиенты Сбера смогут получать имущественные вычеты на покупку жилья и уплату процентов по и.

Как разблокировать счет быстро и без посещения налоговой

Налоговый орган может заблокировать операции по счету как за неуплату налогов, так и непредставленну.

- О сервисе

- Контакты

- Условия возврата

- Политика конфиденциальности

- Пользовательское соглашение

- Проверить ЭЦП ФНС

- Список городов

Поделиться:

- Реестр предприятий России

- vypiska-nalog.com (c) Все права защищены

- 2022-09-10

- Служба тех. поддержки: [email protected]

Мы в соцсетях:

ВОЗВРАТ ДЕНЕЖНЫХ СРЕДСТВ

Денежные средства за отчет «vypiska-nalog.com» могут быть возвращены в полном объеме.

Деньги возвращаются на основании подробно описанной и обоснованной претензии.

Если Вы хотите произвести возврат, то Вам потребуется совершить следующие действия:

- Напишите заявление в свободной форме и отправьте по адресу: [email protected]

- В заявлении обязательно укажите причину, по которой Вы считаете, что услуга не была оказана в полном объеме

- Также укажите в заявлении желаемый способ возврата денежных средств, с указанием всех необходимых для совершения платежа реквизитов.

Рассмотрение заявления производится в течение 1-го – 2-х рабочих дней. Денежные средства будут возвращены Вам в срок от 1-го до 3-х рабочих дней.

- Выписка из ЕГРЮЛ/ЕГРИП (без ЭЦП) 100₽

- Выписка из реестра субъектов МСП 100₽

- Справка об отсутствии ИП 150₽

- Выписка из ЕГРЮЛ/ЕГРИП c электронно-цифровой подписью (ЭЦП) 200₽

- Комплексный отчет по организации 400₽

О ПРОЕКТЕ VIPISKA-NALOG.COM

Сервис разработан в соответствии с пунктом 1 статьи 7 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», предусматривающим предоставление содержащихся в ЕГРЮЛ/ЕГРИП сведений о конкретном юридическом лице/индивидуальном предпринимателе в форме электронного документа.

Сервис предоставляет возможность заинтересованным лицам получить сведения из ЕГРЮЛ/ЕГРИП о конкретном юридическом лице/индивидуальном предпринимателе в виде выписки из соответствующего реестра/справки в форме электронного документа, подписанного усиленной квалифицированной электронной подписью.

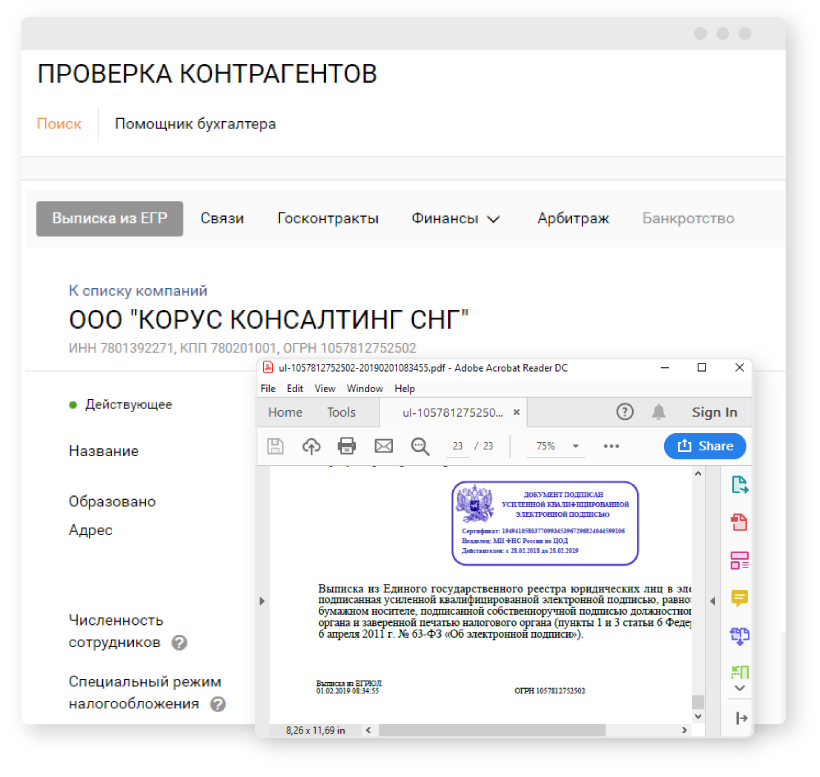

Внимание! Исходя из положений пунктов 1 и 3 статьи 6 Федерального закона от 6 апреля 2011 г. № 63-ФЗ «Об электронной подписи» выписка/справка запрашиваемой информации в электронной форме, подписанная усиленной квалифицированной электронной подписью, равнозначна выписке/справке запрашиваемой информации на бумажном носителе, подписанной собственноручной подписью должностного лица налогового органа и заверенной печатью налогового органа.

ПОЛИТИКА КОНФИДЕНЦИАЛЬНОСТИ

Политика конфиденциальности (далее – Политика) разработана в соответствии с Федеральным законом от 27.07.2006. №152-ФЗ «О персональных данных» (далее – ФЗ-152). Настоящая Политика определяет порядок обработки персональных данных и меры по обеспечению безопасности персональных данных в сервисе vipiska-nalog.com(далее – Оператор) с целью защиты прав и свобод человека и гражданина при обработке его персональных данных, в том числе защиты прав на неприкосновенность частной жизни, личную и семейную тайну.

В соответствии с законом, сервис vipiska-nalog. com несет информационный характер и не обязывает посетителя к платежам и прочим действиям без его согласия. Сбор данных необходим исключительно для связи с посетителем по его желанию и информировании об услугах сервиса vipiska-nalog.com.

com несет информационный характер и не обязывает посетителя к платежам и прочим действиям без его согласия. Сбор данных необходим исключительно для связи с посетителем по его желанию и информировании об услугах сервиса vipiska-nalog.com.

Основные положения нашей политики конфиденциальности могут быть сформулированы следующим образом:

Мы не передаем Ваши персональную информацию третьим лицам. Мы не передаем Вашу контактную информацию в отдел продаж без Вашего на то согласия. Вы самостоятельно определяете объем раскрываемой персональной информации.

Собираемая информация

Мы собираем персональную информацию, которую Вы сознательно согласились раскрыть нам, для получения подробной информации об услугах компании. Персональная информация попадает к нам путем заполнения анкеты на сайте vipiska-nalog.com. Для того, чтобы получить подробную информацию об услугах, стоимости и видах оплат, Вам необходимо предоставить нам свой адрес электронной почты, имя (настоящее или вымышленное) и номер телефона.

Эта информация предоставляется Вами добровольно и ее достоверность мы никак не проверяем.

Использование полученной информации

Информация, предоставляемая Вами при заполнении анкеты, обрабатывается только в момент запроса и не сохраняется. Мы используем эту информацию только для отправки Вам той информации, на которую Вы подписывались.

Предоставление информации третьим лицам

Мы очень серьезно относимся к защите Вашей частной жизни. Мы никогда не предоставим Вашу личную информацию третьим лицам, кроме случаев, когда это прямо может требовать Российское законодательство (например, по запросу суда). Вся контактная информация, которую Вы нам предоставляете, раскрывается только с Вашего разрешения.

Адреса электронной почты никогда не публикуются на Сайте и используются нами только для связи с Вами.

Защита данных

Администрация Сайта осуществляет защиту информации, предоставленной пользователями, и использует ее только в соответствии с принятой Политикой конфиденциальности на Сайте.

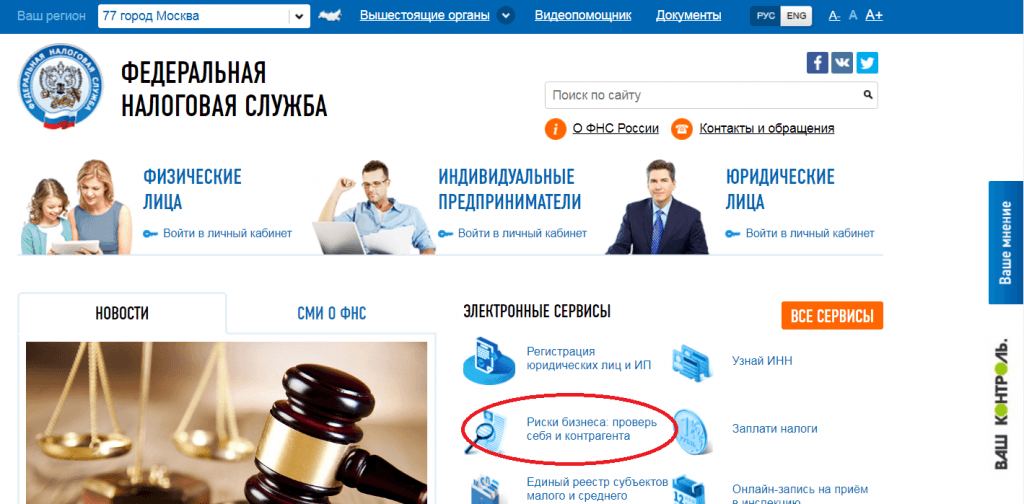

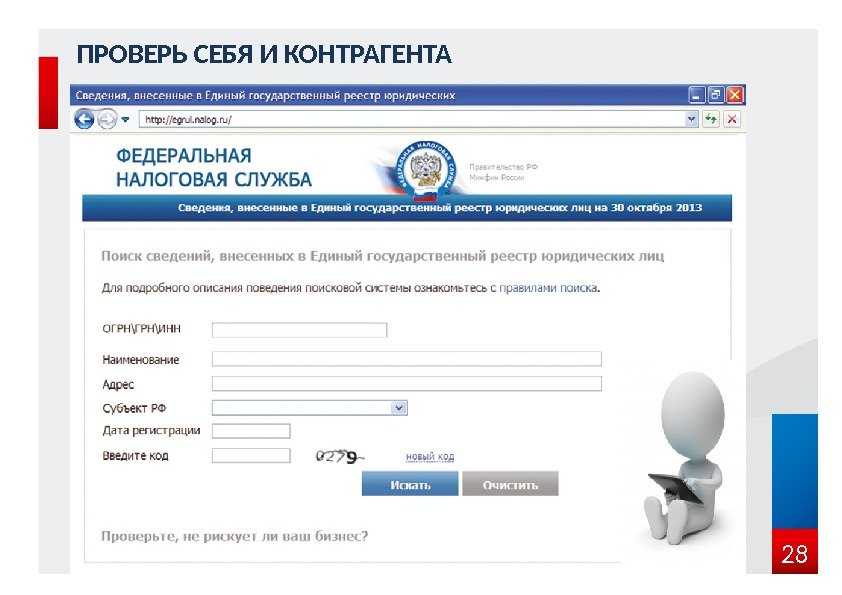

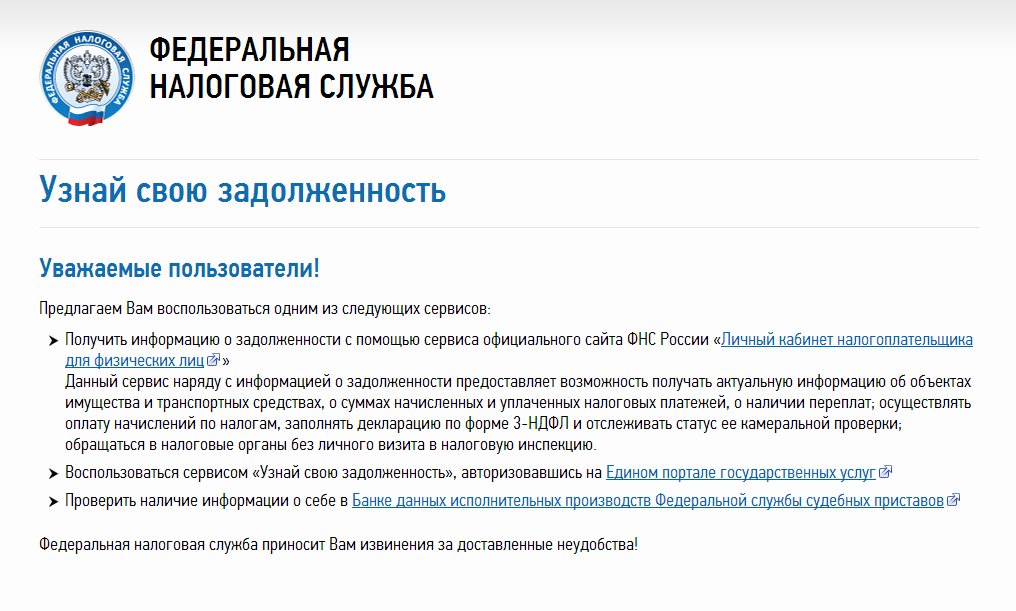

Проверить контрагента на сайте налоговой

Проверить компанию перед началом сотрудничества можно через официальный сайт налоговой службы с помощью сервиса «Проверь себя и контрагента». Услуга предоставляется бесплатно.

Контрагент – это один из участников договора, между которыми заключается соглашение. Бизнес требует внимательности и осторожности в вопросах поиска поставщиков и партнеров. Поэтому перед заключением важной сделки нелишним будет проверить их различными доступными способами.

Это поможет предотвратить потерю времени или денег и избежать проблем с налоговой инспекцией. Добросовестность компании проверяется путем изучения информации, где, когда и кем она была зарегистрирована, есть ли у нее необходимые лицензии и разрешения, кто подписывает документы и так далее.

Зачем проверять контрагента

Проверка партнера перед заключением сделки поможет минимизировать финансово-хозяйственные риски в виде непоставки товара, срыва сроков, получения некачественной услуги или товаров, применения сомнительных мошеннических и нелегальных схем работы. Кроме того, при совершении сделки с компанией с сомнительной репутацией вы можете навлечь на себя лишнее внимание налоговых органов, столкнуться с сомнениями в правомерности совершенной сделки. Федеральная налоговая служба может посчитать ваши расходы, указанные в отчетности, неподтвержденными, а налоговую выгоду – необоснованной.

Кроме того, при совершении сделки с компанией с сомнительной репутацией вы можете навлечь на себя лишнее внимание налоговых органов, столкнуться с сомнениями в правомерности совершенной сделки. Федеральная налоговая служба может посчитать ваши расходы, указанные в отчетности, неподтвержденными, а налоговую выгоду – необоснованной.

Поэтому тщательно выбирайте поставщиков и проверяйте их заранее. Обычно такая обязанность лежит на сотрудниках юридического отдела или отдела экономической безопасности. А если компания не имеет соответствующих отделов, этим занимается бухгалтер.

Но в любом случае, по закону ответственность за выбор контрагента и за последствия сотрудничества с ним всегда лежит на вашей компании.

Сотрудничество с непроверенной организацией могут обернуться для вашей компании следующими проблемами и потерями:

- Финансовые потери в результате срыва сделки или ненадлежащего выполнения обязанностей контрагентом, что ведет к испорченной репутации.

- Отказ в налоговом вычете (то есть в уменьшении суммы НДС).

- Доначисление налогов на НДС и на прибыль.

- Признание расходов, которые вы учитывали в исчислении налогов для уменьшения ее суммы, необоснованными и неподтвержденными.

- Привлечение к ответственности за неуплату налогов (тех, которые вам будут доначислены).

- Наложение штрафных санкций и начисление пеней.

- Назначение выездной налоговой проверки в вашу фирму.

АС МО запретил налоговую проверку без налоговой проверки

Иллюстрация: Право.ru/Петр Козлов

Налоговая инспекция запросила у компании финансовую и налоговую информацию за три года без налоговой проверки. Фирма возразила, что это возможно только в целях проверки конкретной сделки или контрагента. И отправилась в суд отстаивать свои права. Две инстанции подтвердили правоту налоговой, но кассация их исправила. Формальный подход не редкость в таких делах, признают эксперты.

Если налоговая запрашивает документы вне рамок проверки, то она должна сообщить налогоплательщику, какую конкретно сделку она проверяет и с какой целью. Это напомнил Арбитражный суд Московского округа в одном из недавних дел. В нем компания «Артек» оспаривала требование межрайонной инспекции ФНС № 51 по Москве предоставить сведения. А если конкретнее, то налоговики запросили расшифровки финансовых показателей, налоговые регистры и штатные расписания за 2015–2017 годы. Но «Артек» отказался делиться этой информацией. Компанию не устроило, что требование было неконкретным. Из него нельзя было понять, какая сделка или какой контрагент интересуют чиновников.

Это напомнил Арбитражный суд Московского округа в одном из недавних дел. В нем компания «Артек» оспаривала требование межрайонной инспекции ФНС № 51 по Москве предоставить сведения. А если конкретнее, то налоговики запросили расшифровки финансовых показателей, налоговые регистры и штатные расписания за 2015–2017 годы. Но «Артек» отказался делиться этой информацией. Компанию не устроило, что требование было неконкретным. Из него нельзя было понять, какая сделка или какой контрагент интересуют чиновников.

В этом сюжете

20 сентября, 8:01

5 июля, 15:55

6 июня, 19:47

15 января, 8:43

Но две инстанции решили, что налоговая все сделала правильно. Они сослались на п. 2 ст. 93.1 Налогового кодекса, который позволяет истребовать документы (информацию) вне рамок проверки. Это должны быть сведения по конкретной сделке, которые получают у сторон этого договора или у других осведомленных лиц. В требовании достаточно перечислить, что это за документы и за какой период, а также написать, что они нужны вне рамок налоговой проверки. Это написали две инстанции в своих решениях. По их мнению, налоговики вполне могут не указывать конкретное мероприятие налогового контроля.

В требовании достаточно перечислить, что это за документы и за какой период, а также написать, что они нужны вне рамок налоговой проверки. Это написали две инстанции в своих решениях. По их мнению, налоговики вполне могут не указывать конкретное мероприятие налогового контроля.

Иного мнения оказался АС Московского округа. Он напомнил, что в требовании обязательно указывать в том числе конкретное мероприятие налогового контроля, в рамках которого нужны недостающие сведения (абз. 2 п. 3 ст. 93.1 НК). А еще чиновники должны обосновать цель запроса. «Полномочия налоговых органов не абсолютны, они должны иметь правовые основания», – напомнила тройка кассации. Она обратила внимание, что нижестоящие суды так и не прояснили, в отношении какой сделки или контрагента запрашивается информация. Но если «обоснованной необходимости» в конкретных документах нет, то спорное требование незаконно, указал окружной суд. Он акцентировал внимание на том, что работу компании хотят проверить за три года безо всяких налоговых проверок. С такими указаниями АС МО передал дело на новое рассмотрение в Арбитражный суд города Москвы.

С такими указаниями АС МО передал дело на новое рассмотрение в Арбитражный суд города Москвы.

Нечеткие формулировки для нечетких полномочий

Без налоговой проверки госорган может запросить меньше документов, чем в ее рамках, говорит партнер Арбитраж.ру

Арбитраж.ру

Региональный рейтинг.

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры

16место

По выручке

17-18место

По количеству юристов

Профайл компании

Денис Черкасов. Он объясняет, что это правило защищает налогоплательщика. Но налоговый орган часто запрашивает больше, чем ему позволяет закон, продолжает партнер АБ Деловой фарватер

Деловой фарватер

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Уголовное право

14место

По выручке

19-20место

По количеству юристов

8место

По выручке на юриста (более 30 юристов)

Профайл компании

Сергей Варламов. По словам партнера международного центра защиты прав GlobalLaw Андрея Саунина, инспекции могут пользоваться нечеткой формулировкой п. 2 ст. 93.1 НК, где говорится об «обоснованной необходимости получения документов (информации)».

Конкретно в деле «Артека» речь идет, видимо, о так называемом предпроверочном анализе, предполагает руководитель направления разрешения налоговых споров ALUMNI Partners (ранее Bryan Cave Leighton Paisner)

ALUMNI Partners (ранее Bryan Cave Leighton Paisner)

Федеральный рейтинг.

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (средние и малые споры — mid market)

группа

ВЭД/Таможенное право и валютное регулирование

группа

ГЧП/Инфраструктурные проекты

группа

Земельное право/Коммерческая недвижимость/Строительство

группа

Интеллектуальная собственность (Защита прав и судебные споры)

группа

Интеллектуальная собственность (Консалтинг)

группа

Международный арбитраж

группа

Налоговое консультирование и споры (Налоговые споры)

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Транспортное право

группа

Трудовое и миграционное право (включая споры)

группа

Цифровая экономика

группа

Банкротство (включая споры) (high market)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Международные судебные разбирательства

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Природные ресурсы/Энергетика

группа

Семейное и наследственное право

группа

Уголовное право

группа

Фармацевтика и здравоохранение

группа

Финансовое/Банковское право

группа

Частный капитал

2место

По выручке

2место

По выручке на юриста (более 30 юристов)

5место

По количеству юристов

Профайл компании

Александр Ерасов. После анализа налоговые органы принимают решение, проводить ли выездную налоговую проверку. По словам Ерасова, такие требования на практике направляются массово. Но их законность вызывает у юриста сомнения, потому что предпроверочный анализ, согласно НК, не является ни мероприятием налогового контроля, ни собственно налоговой проверкой.

После анализа налоговые органы принимают решение, проводить ли выездную налоговую проверку. По словам Ерасова, такие требования на практике направляются массово. Но их законность вызывает у юриста сомнения, потому что предпроверочный анализ, согласно НК, не является ни мероприятием налогового контроля, ни собственно налоговой проверкой.

Если налоговый орган запрашивает информацию «по конкретной сделке», но значительно больше, чем по ней нужно, то он фактически подменяет налоговую проверку. Это недопустимо.

Александр Ерасов, ALUMNI Partners (ранее Bryan Cave Leighton Paisner)

ALUMNI Partners (ранее Bryan Cave Leighton Paisner)

Федеральный рейтинг.

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (средние и малые споры — mid market)

группа

ВЭД/Таможенное право и валютное регулирование

группа

ГЧП/Инфраструктурные проекты

группа

Земельное право/Коммерческая недвижимость/Строительство

группа

Интеллектуальная собственность (Защита прав и судебные споры)

группа

Интеллектуальная собственность (Консалтинг)

группа

Международный арбитраж

группа

Налоговое консультирование и споры (Налоговые споры)

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Транспортное право

группа

Трудовое и миграционное право (включая споры)

группа

Цифровая экономика

группа

Банкротство (включая споры) (high market)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Международные судебные разбирательства

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Природные ресурсы/Энергетика

группа

Семейное и наследственное право

группа

Уголовное право

группа

Фармацевтика и здравоохранение

группа

Финансовое/Банковское право

группа

Частный капитал

2место

По выручке

2место

По выручке на юриста (более 30 юристов)

5место

По количеству юристов

Профайл компании

По словам партнера TAXOLOGY

TAXOLOGY

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

ВЭД/Таможенное право и валютное регулирование

Профайл компании

Алексея Артюха, такая практика в том числе помогает чиновникам еще до выхода на налоговую проверку узнавать главные нарушения. Ведь они заранее получают всю ключевую информацию и документы по основным спорным сделкам. А в ходе налоговой проверки инспектор занимается перепроверкой и процессуальным оформлением доказательств, продолжает Артюх.

Он также отмечает, что объемные требования вынуждают некоторые компании содержать отдельного человека, а то и двух, которые в основном занимаются подготовкой ответов. «Умерить пыл инспекторов законным способом практически невозможно», — констатирует Артюх.

Инспекторы часто убеждены в том, что цель бизнеса – не зарабатывать деньги, а исключительно готовить ответы на требования в режиме нон-стоп.

Партнер TAXOLOGY

TAXOLOGY

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

ВЭД/Таможенное право и валютное регулирование

Профайл компании

Алексей Артюх

По словам Варламова, в таких делах суды зачастую проявляют формальный подход и оставляют нарушения налоговой без внимания, несмотря на требования закона. С другой стороны, в пользу компаний имеется практика на уровне окружных судов, хотя «ее не так много, как хотелось бы налогоплательщикам», признает Варламов. Например, кассации напоминают, что недопустимо истребовать вне рамок налоговой проверки документы не по конкретной сделке, а по всем сделкам с контрагентом за три года (дело № А14-14883/2015). Недостаточно просто назвать нужные документы вместо запроса информации по сделке (дело № А75-6717/2016), а требование налоговой должно быть «конкретно определенным, исключающим возможность неоднозначного толкования» (дело № А51-14515/2016). Эти и другие подобные дела налогоплательщики могут использовать для защиты своих прав.

Например, кассации напоминают, что недопустимо истребовать вне рамок налоговой проверки документы не по конкретной сделке, а по всем сделкам с контрагентом за три года (дело № А14-14883/2015). Недостаточно просто назвать нужные документы вместо запроса информации по сделке (дело № А75-6717/2016), а требование налоговой должно быть «конкретно определенным, исключающим возможность неоднозначного толкования» (дело № А51-14515/2016). Эти и другие подобные дела налогоплательщики могут использовать для защиты своих прав.

Налоговые органы могут выходить за пределы полномочий и на других стадиях. Например, они выявляют новые нарушения в рамках мероприятий дополнительного налогового контроля, говорит юрист департамента «Правовой и налоговый консалтинг» КСК групп

КСК групп

Федеральный рейтинг.

группа

Частный капитал

группа

Налоговое консультирование и споры (Налоговое консультирование)

17место

По выручке на юриста (менее 30 юристов)

37место

По выручке

Александр Беляев. По его словам, чиновники считали эти действия правомерными, хотя п. 6 ст. 101 НК говорит, что в этом случае можно лишь получать доказательства уже установленных нарушений. Только в письме от 19 октября 2018 года № ЕД-4-2/20515@ ФНС назвала такой подход неправомерным, продолжает Беляев.

По его словам, чиновники считали эти действия правомерными, хотя п. 6 ст. 101 НК говорит, что в этом случае можно лишь получать доказательства уже установленных нарушений. Только в письме от 19 октября 2018 года № ЕД-4-2/20515@ ФНС назвала такой подход неправомерным, продолжает Беляев.

Ерасов советует в любом случае проверять законность истребования информации и документов. На практике это часто помогает сократить объем сведений и время на их подготовку, отмечает юрист.

- Арбитражный процесс

- Налоги

Как проверить контрагента, чтобы не быть замешанным в налоговом мошенничестве (часть 6)

Przemysław Powierza

Налоговый партнер RSM Польша

В сегодняшней записи я резюмирую основные предположения, вытекающие из «Методики», т. е. документа содержащее руководство, полезное для должностных лиц налоговой администрации при оценке проявления должной осмотрительности предпринимателями. Методика, как набор «хороших практик», очень важна для сохранения права на вычет НДС. Я постараюсь в двух словах указать вам на самые важные меры, которые необходимо предпринять, чтобы не оказаться замешанным в налоговом мошенничестве. Однако помните, что универсального решения, которое всегда было бы эффективным, не существует. Наилучшей гарантией является подготовка и внедрение нашей собственной индивидуальной процедуры проверки, которая позволит установить баланс между тем, что необходимо, и тем, что действительно возможно и максимально практично.

е. документа содержащее руководство, полезное для должностных лиц налоговой администрации при оценке проявления должной осмотрительности предпринимателями. Методика, как набор «хороших практик», очень важна для сохранения права на вычет НДС. Я постараюсь в двух словах указать вам на самые важные меры, которые необходимо предпринять, чтобы не оказаться замешанным в налоговом мошенничестве. Однако помните, что универсального решения, которое всегда было бы эффективным, не существует. Наилучшей гарантией является подготовка и внедрение нашей собственной индивидуальной процедуры проверки, которая позволит установить баланс между тем, что необходимо, и тем, что действительно возможно и максимально практично.

КАКИЕ МЕРЫ НЕОБХОДИМО ПРИНЯТЬ, ЧТОБЫ НЕ СТАТЬ УЧАСТНИКОМ В НАЛОГОВОМ МОШЕННИЧЕСТВЕ?

Формальные критерии

- Проверка информации из KRS/CEIDG и списка Министерства финансов и баз данных, доступных на налоговом портале (Portal Podatkowy).

- Проверка наличия у контрагента необходимых лицензий и разрешений в отношении товаров, являющихся предметом сделки (он должен сделать их доступными, не отказываясь от этого, например, по электронной почте).

- Проверка наличия у лиц, заключающих договор/сделку, действующих доверенностей на совершение действий от имени контрагента (например, наличие у них доверенности от члена правления или доверенности, внесенной в Национальный судебный реестр).

В рамках формальной проверки существующих поставщиков и важно помнить о регулярности такой проверки (подробнее см. в разделе 4). Кроме того, выполнение упомянутых выше шагов — это одно, и вы также должны помнить к документу им. Чиновники не поверят нам на слово, когда мы им скажем, что предприняли данную меру проверки до начала сотрудничества с контрагентом, поэтому так важно иметь, например, скриншоты , распечатки из зарегистрироваться или датировать переписку по электронной почте. Другими словами, мы «открываем файл» на каждого контрагента. Вот такие времена…

НАЛОГОВАЯ КОНСУЛЬТАЦИЯ

Не слишком разбираешься в финансах и налогах, но завален документами, которые не умеешь читать?

УЗНАТЬ БОЛЬШЕ

Критерии сделки

При проверке контрагента необходимо проверить, не соответствуют ли условия сделки описанным в Методике. Наступление любого из следующих обстоятельств должно быть для вас сигналом того, что истинные намерения контрагента – т.е. готовность вымогать налог — может быть скрыта. Это, в свою очередь, может привести к отказу в вашем праве на вычет НДС в случае проведения проверки. Однако давайте относиться к следующим ситуациям как к предупредительным сигналам, а не как к свидетельству того, что среди наших контрагентов есть преступник. Давайте оградим себя от паранойи — не будем забывать, что мы ведем свой бизнес и зарабатываем деньги благодаря нашим подрядчикам, а не благодаря Национальной налоговой администрации. Мы платим налоги с прибыли, которую получаем, но никто еще не видел прибыли только потому, что заплатил налоги. Не будем сходить с ума, но будем бдительны в следующих ситуациях:

Наступление любого из следующих обстоятельств должно быть для вас сигналом того, что истинные намерения контрагента – т.е. готовность вымогать налог — может быть скрыта. Это, в свою очередь, может привести к отказу в вашем праве на вычет НДС в случае проведения проверки. Однако давайте относиться к следующим ситуациям как к предупредительным сигналам, а не как к свидетельству того, что среди наших контрагентов есть преступник. Давайте оградим себя от паранойи — не будем забывать, что мы ведем свой бизнес и зарабатываем деньги благодаря нашим подрядчикам, а не благодаря Национальной налоговой администрации. Мы платим налоги с прибыли, которую получаем, но никто еще не видел прибыли только потому, что заплатил налоги. Не будем сходить с ума, но будем бдительны в следующих ситуациях:

- Контрагент предлагает заключить сделку без экономического риска;

- Поставщик товаров требует от вас оплаты наличными или предлагает снизить цену в случае оплаты наличными, когда стоимость сделки превышает 15 000 злотых;

- Контрагент требует оплаты товара на два отдельных банковских счета (не применимо к разделенным платежам ), на счет третьей стороны или на иностранный счет;

- Цена товара значительно отличается от рыночной цены — без экономического обоснования;

- Контрагент предлагает вам товары, относящиеся к отрасли, отличной от той, в которой работает поставщик, или товары, которые вы ранее у него не приобретали, — без экономического обоснования;

- Контрагент требует от вас оплаты в течение более короткого периода времени, чем стандартные условия оплаты, предлагаемые другими поставщиками в вашей отрасли — без экономического обоснования;

- Контрагент предлагает заключить сделки на условиях, не гарантирующих безопасность торгов — в соответствии со стандартами, обязательными в данной отрасли;

- Контрагент поставляет товары, не соответствующие требованиям качества;

- Сделка не была оформлена договором, приказом или иным подтверждением (не обязательно в бумажном виде) условий.

Дополнительно, если мы начинаем сотрудничество с контрагентом, мы также должны обратить внимание на такие факторы, как:

- Контакт с контрагентом или его представителем, не соответствующий обстоятельствам данной сделки;

- Зарегистрированный офис или место ведения бизнеса по адресу, где отсутствуют признаки хозяйственной деятельности;

- Контрагент не имеет организационных и технических ресурсов, соответствующих типу и масштабу его бизнеса;

- Поставщик товаров, имеющий форму компании, имеет акционерный капитал, который несоразмерно мал в обстоятельствах сделки;

- У контрагента нет веб-сайта с информацией, имеющей отношение к его бизнесу, даже если это является общепринятым стандартом в его отрасли.

Однако в рамках проверки контрагента, с которым мы продолжаем сотрудничество , мы должны быть особенно осторожными в случае изменений — без экономического обоснования — в существующих условиях сотрудничества (например, перевозки грузов).

Механизм «раздельной оплаты»

Использовать или не использовать? Вот в чем вопрос. Если у вас есть хотя бы минимальные сомнения в честности вашего контрагента или в обстоятельствах вашей сделки с ним, безусловно, стоит применить механизм раздельного платежа. Это значительно повысит вероятность того, что налоговые органы не будут оспаривать ваше право на уменьшение предналога, но и не даст 100% гарантии. По данным Минфина, использование 9Раздельный платеж 0028 является ключевым условием для должной осмотрительности. В рамках проверки сотрудники Национальной налоговой администрации (НКН), вероятно, сначала проверят, оплатили ли вы товар через механизм раздельной оплаты. Теоретически использование этого механизма является добровольным, с другой стороны, Министерство финансов в последнее время напоминает нам о важности разделения платежа и указывает, что именно недобросовестные налогоплательщики будут избегать использования механизм раздельной оплаты. Стоит иметь это в виду.

Стоит иметь это в виду.

В последнее время Министерство финансов также предприняло множество шагов для повышения безопасности операций, осуществляемых добросовестными налогоплательщиками, и защиты их от непреднамеренного вовлечения в налоговое мошенничество. Примером такой деятельности является общенациональная просветительская кампания «Безопасная сделка», которая призвана объяснить — «от общего к частному» — как действуют мошенники и как они пользуются нами — честными предпринимателями. Кампания активно поддерживается налоговыми консультантами. Кампания подтверждает важность должной осмотрительности и использования механизма разделенных платежей. Также была предоставлена информационная платформа для предпринимателей (доступна здесь). Вы найдете много важной информации, касающейся, в том числе, механизмов вымогательства НДС , раздельные платежи и обстоятельства, на которые следует обратить внимание предпринимателю при заключении сделки.

Подводя итог, можно сказать, что приоритетной задачей Министерства финансов является ужесточение системы НДС и повышение эффективности выявления налоговых махинаций, тем самым сокращая мошенничество и дефицит НДС. Поэтому стоит применять руководящие принципы, указанные в Методологии, однако это следует делать таким образом, который оптимально подходит для ведения бизнеса. В этом отношении крайне важно повышать осведомленность сотрудников, особенно продавцов, поскольку они несут ответственность за поиск поставщиков и заключение новых контрактов. Акцент должен быть сделан как на покупку, так и на продажу.

Поэтому стоит применять руководящие принципы, указанные в Методологии, однако это следует делать таким образом, который оптимально подходит для ведения бизнеса. В этом отношении крайне важно повышать осведомленность сотрудников, особенно продавцов, поскольку они несут ответственность за поиск поставщиков и заключение новых контрактов. Акцент должен быть сделан как на покупку, так и на продажу.

При этом напоминаем, что соблюдение указаний, указанных в Методике, не гарантирует 100% правовой защиты налогоплательщика. Нам остается только ждать обещанного «кодекса хорошей практики», адресованного непосредственно налогоплательщикам, а не должностным лицам КАС, чтобы гарантировать защиту. Между тем, мы рекомендуем вам включить рекомендации Министерства финансов в ваши внутренние процедуры или связаться с нашими экспертами, которые будут рады помочь вам в подготовке внутренних правил проверки поставщиков товаров.

ХОТИТЕ УЗНАТЬ БОЛЬШЕ?

Подпишитесь на информационный бюллетень RSM Poland, чтобы быть в курсе всех юридических, финансовых и налоговых вопросов. Воспользуйтесь опытом наших профессионалов.

Воспользуйтесь опытом наших профессионалов.

Подписаться

Общий стандарт отчетности (CRS) | HSBC

Чтобы помочь в борьбе с уклонением от уплаты налогов и защитить целостность налоговых систем, правительства по всему миру вводят новые требования по сбору информации и отчетности для финансовых учреждений. Он известен как Общий стандарт отчетности («CRS»), и мы хотели бы помочь вам понять, что он означает для вас.

В соответствии с CRS мы должны определить, где вы являетесь «налоговым резидентом» (обычно это место, где вы обязаны платить подоходный или корпоративный налог). Мы будем основываться на информации, которая у нас уже есть, или мы можем запросить у вас дополнительную информацию.

Если вы являетесь налоговым резидентом за пределами страны/юрисдикции, в которой вы ведете свой банк, от нас может потребоваться предоставление сведений, включая информацию о ваших счетах, в национальный налоговый орган в стране/юрисдикции, где открыт счет. Затем они могут передать эту информацию налоговому органу страны/юрисдикции (или стран/юрисдикций), резидентом которой вы являетесь.

Кто пострадал?

Независимо от того, являетесь ли вы частным клиентом или имеете с нами деловые отношения, CRS может повлиять на вас. Влияние будет зависеть от таких факторов, как:

- тип учетной записи или продукта, которым вы владеете у нас

- где вы обслуживаетесь у нас

- , где вы живете или ведете бизнес

Не волнуйтесь, мы свяжемся с вами, если вас затронет эта проблема, и подтвердим, что вам нужно сделать, чтобы убедиться, что мы правильно определили, где вы являетесь налоговым резидентом. Обратите внимание, что вы можете получить более одного запроса на информацию, если у вас несколько отношений с нами.

Если у вас есть какие-либо вопросы относительно вашего налогового резидентства, обратитесь к правилам, регулирующим налоговое резидентство, опубликованным каждым национальным налоговым органом. Если у вас есть какие-либо конкретные вопросы, касающиеся вашего налогового резидентства, обратитесь к профессиональному налоговому консультанту, поскольку мы не можем предоставить консультацию по вопросам налогообложения.

Узнайте больше о CRS

Чтобы узнать больше о CRS и о том, как она влияет на вас, а также получить доступ к необходимым формам для заполнения, выберите вкладку соответствующей сферы деятельности (и страну/юрисдикцию, если необходимо*) в верхней части страницы.

* В настоящее время перечислены только избранные страны/юрисдикции, в которых работает HSBC и которые привержены участию в CRS.

| Страны/юрисдикции, в которых работает HSBC | |

|---|---|

| В настоящее время участвует в CRS | В настоящее время не привержены участию в CRS |

| Аргентина, Австралия, Багамы, Бахрейн, Барбадос, Бельгия, Бермуды, Британские Виргинские острова, Бруней-Даруссалам, Канада, Каймановы острова, Чили, материковый Китай, Чехия, Острова Кука, Франция, Германия, Греция , Гернси, САР Гонконг, Индия, Индонезия, Ирландия, остров Мэн, Израиль, Италия, Япония, Джерси, Кувейт, Люксембург, САР Макао, Малайзия, Мальта, Маврикий, Мексика, Монако, Нидерланды, Новая Зеландия, Польша, Катар, Россия, Саудовская Аравия, Сингапур, Южная Африка, Южная Корея, Испания, Швеция, Швейцария, Тайвань, Турция, ОАЭ, Великобритания, Уругвай | Алжир, Армения, Бангладеш, Египет, Мальдивы, Оман, Палестина, Филиппины, Шри-Ланка, Таиланд, Соединенные Штаты Америки, Вьетнам |

Дополнительная информация

Организация экономического сотрудничества и развития (ОЭСР) разработала правила, которые должны применяться правительствами, участвующими в CRS.