Нулевая книга учета доходов и расходов (КУДиР): образец (пример) заполнения. Пример заполнения книги доходов и расходов

Книга учета доходов и расходов (КУДИР)

Как правильно заполнить КУДИР?

Как правильно заполнить КУДИР?Каждая компания и ИП обязаны уплачивать разные налоги и отчитываться перед налоговыми органами с помощью разнообразных документов и отчетов. Начинающие предприниматели и небольшие компании предпочитают пользоваться УСН или патентной системой, так как данные режимы считаются простыми и упрощенными.

По ним уплачивается один налог, заменяющий все остальные платежи. Однако непременно должна на предприятии заполняться, грамотно оформляться и храниться книга учета доходов и расходов (КУДИР).

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 653-64-91 Это быстро и бесплатно!

Что такое КУДИР

Данный документ является обязательным при использовании предпринимателями УСН или патента. Именно он позволяет учитывать все поступления или расходы организации или ИП.

Важно! КУДИР представляет собой журнал, составленный по определенной форме и отпечатанный типографским методом, причем он может покупаться или распечатываться, а при этом вести его допускается от руки или в электронной форме.

Каждый субъект малого бизнеса обязан вести данный документ. Книга представлена в трех формах, причем выбор зависит от выбранного налогового режима:

- для УСН;

- для патентной системы;

- для с/х производителей.

Ежегодно предприниматели сдают данный документ в налоговую инспекцию, причем сразу после того, как закончится налоговый период по используемой системе.

Важно! ИП передают КУДИР в инспекцию до 30 апреля, а компании до 31 марта.

Как заполнить КУДиР в 1С вы можете посмотреть в этом видео-уроке:

Содержание и особенности заполнения КУДИР

Вести данный документ обязаны все предприниматели или организации, принимающие в процессе работы УСН, ЕСХН или патентную систему. Заполняется он практически одинаково в разных случаях, поэтому нет никаких специфических отличий при использовании КУДИР ИП или ООО. Отличием будет объект налогообложения.К особенностям ведения КУДИР относится:

- документ составляется и содержится в компании обязательно, прием даже в случае, если организация или ИП не занимались предпринимательской деятельностью в течение всего года, а в этом случае будет иметься нулевая КУДИР;

- все операции вносятся в хронологическом порядке;

- для одной операции назначается одна строка;

- оформляются записи исключительно на русском языке;

- допускается исправлять ошибки, но они должны заверяться подписью предпринимателя.

Важно! Большинство ИП, выбирающих упрощенные системы, самостоятельно занимаются составлением декларации и уплатой налога, а поскольку заполнять КУДИР очень просто, то эта процедура так же может реализоваться ими без необходимости пользоваться услугами бухгалтеров.

Какие требования предъявляются к внесению записей в книгу

В процессе заполнения данного документа налогоплательщики должны учитывать определенные требования:

- все вносимые сведения должны быть достоверными и полными;

- учет должен быть непрерывным, поэтому не допускается пропускать внесение каких-либо операций;

- все записи вносятся исключительно на русском языке;

- если имеются первичные документы, которые непременно заносятся в КУДИР, а при этом они составлены на иностранном языке, то они предварительно переводятся на русский язык;

- в качестве основания для любой записи являются первичные документы;

- если работа предпринимателя связана с предоставлением услуг населению, то в КУДИР вносятся данные об их фамилиях и адресах.

Если не удовлетворяются какие-либо требования, то при налоговой проверке существует вероятность, что налоговая инспекция применит к предпринимателю значительные по размеру штрафы.

Правила заполнения книги учета.

Правила заполнения книги учета.Правила ведения книги учета доходов и расходов

Ведение данного документа обладает определенными особенностями, о которых должен знать каждый предприниматель или бухгалтер, выполняющий данную работу. К ним относится:

- независимо от количества операций, все они вносятся в документ систематически;

- нередко предприниматели за один квартал совершают больше 10 операций, а все они непременно вносятся в КУДИР в правильной последовательности;

- если ведется книга в электронной форме, после окончания налогового периода ее надо распечатать, после чего она сшивается и нумеруется. Как правильно сшивать документы на предприятии вы можете прочесть здесь.

- хранить предприниматель данный документ должен 4 года, так как в это время работники налоговой инспекции имеют право потребовать его при проведении налоговой проверки.

Таким образом, зная правила ведения и оформления такой книги, каждый предприниматель может быть уверен в отсутствии проблем с налоговыми органами.

Инструкция грамотного заполнения КУДИР

Для заполнения данного документа важно знать, из каких частей он состоит. Каждый элемент должен содержать оптимальную информацию, вносимую в процессе совершения различных операций предпринимателем:

- Титульный лист, содержащий основные сведения о предпринимателе и выбранном виде работы.

- 1 раздел. В него вносятся доходы и расходы, возникающие в процессе работы ИП. В нем имеется 4 таблицы, в которые вписываются данные за каждый квартал.

- 2 раздел. В нем производится расчет расходов, которые были понесены предпринимателем в процессе покупки ОС или активов, представленных в нематериальной форме. Что такое нематериальные активы — узнайте тут.

- 3 раздел. Здесь рассчитывается убыток, который применяется для уменьшения налоговой базы.

- 4 раздел. Указываются авансовые платежи.

Таким образом, если разобраться в структуре КУДИР, то ее заполнение будет простым процессом для каждого предпринимателя, поэтому ему даже не придется пользоваться услугами бухгалтера.

Образец заполнения КУДИР.

Образец заполнения КУДИР.Специфика заполнения книги при УСН

Все фирмы или ИП, которые выбирают в качестве налогового режима УСН, должны вести КУДИР. Именно в этом документе отражаются все затраты, которые включаются в расходы при расчете налога, подлежащего к уплате.

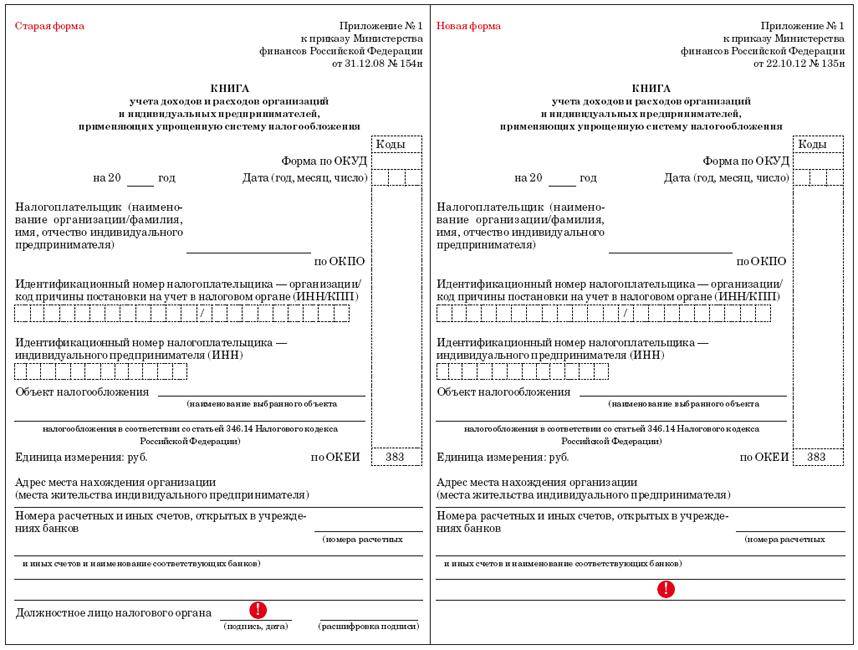

Важно! Планируется в 2018 году внести существенные изменения в форму книги, а также изменить значительно порядок внесения в нее разных записей.

К особенностям составления этого документа предпринимателями на УСН относится:

- книга непременно должна быть в бумажном виде, хотя вести ее можно в электронной форме;

- не требуется сдавать ее вместе с декларацией в налоговую инспекцию;

- если осуществляется проверка предпринимателя, то книга непременно передается проверяющим лицам в течение 10 дней после предъявления ими соответствующего требования;

- если КУДИР отсутствует или в нее внесены ложные сведения, то это непременно приводит к начислению штрафа, равного 20% от сумы налога, не уплаченного по этой причине в бюджет.

Таким образом, все предприниматели, работающие по УСН, обязаны вести КУДИР в соответствии с многочисленными требованиями налоговых органов.

Скачать образец книги учета доходов и расходов для ООО и ИП на УСН.

Структура КУДИР.

Структура КУДИР.Тонкости ведения книги

Налогоплательщики в процессе ведения КУДИР должны учитывать некоторые тонкости. К ним относится:

- не требуется заверять данный документ в налоговой инспекции, однако опытные предприниматели и бухгалтеры все равно продолжают заверять книгу, чтобы быть уверенными в отсутствии нарушений;

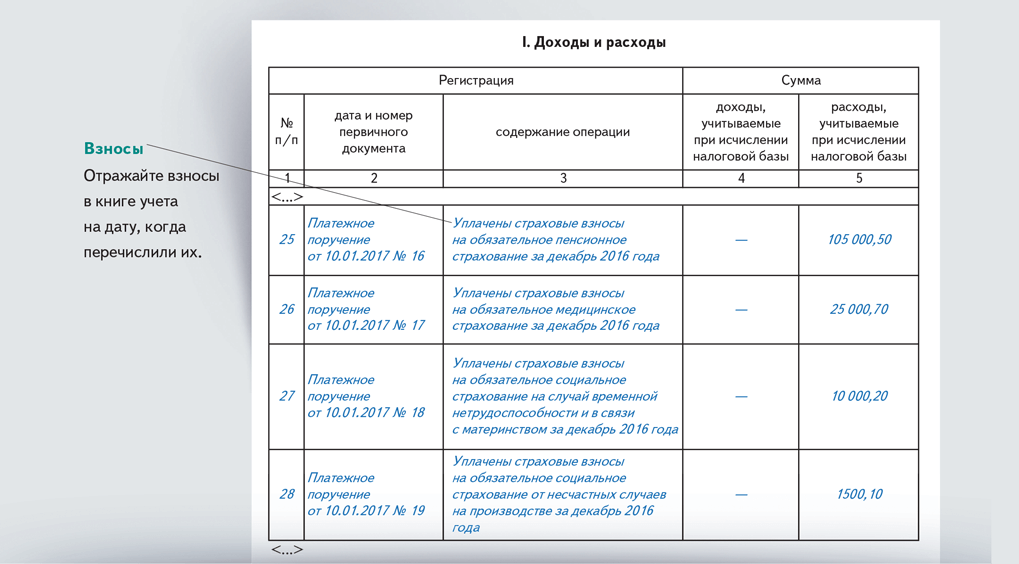

- новая форма данного документа содержит 4-ый раздел, предназначенный для указания суммы, которая уменьшает сумму налога, причем сюда вписываются стандартные страховые взносы или средства, уплачиваемые за добровольное страхование налогоплательщика;

- не требуется отражать в КУДИР разницу в курсах, если операции совершаются в иностранной валюте.

Важно! В четвертом разделе не указываются больничные пособия.

Таким образом, ведение КУДИР – это простой и понятный процесс, которым может заниматься сам предприниматель. Для этого должны учитываться определенные требования и правила, чтобы не было ошибок и нарушений, ведущих к начислению штрафов.

Почему расходы не попадают в КУДиР при УСН вы можете узнать в этом видео:

Позвоните по телефону +7 (499) 653-64-91 или задайте вопрос и получите ответ юриста через 5 минут. Консультация бесплатная!

fbm.ru

Заполнение нулевой книги учёта доходов и расходов

Согласно действующему законодательству РФ КУДиР является единственным и основным регистром налогового учёта для индивидуальных предпринимателей и организаций, выбравших упрощённую систему налогообложения. Вне зависимости от того, какой именно объект обложения выбран, все «упрощенцы» обязуются вести данный документ. Разница заключается только в порядке отображения данных. Начиная с 2014 года прекратило своё действие требование, согласно которому все книги учёта необходимо заверять в налоговых органах.

Общая информация о КУДиР

Книга учёта доходов и расходов представляет собой регистр учёта, ведение которого обязательно для индивидуальных предпринимателей и юридических лиц, выбравших специальный режим.

До 2014 года КУДиР в обязательном порядке предоставлялась в налоговые органы по месту учёта для заверения. Данное требование впоследствии было отменено, однако необходимость ведения и наличия данного документа у организаций и предпринимателей на УСН сохранилась.

Налогоплательщики, применяющие упрощённый спецрежим, обязаны вести данную книгу вне зависимости от выбранного объекта налогообложения и организационно-правовой формы.

ИП, фиксирующие все доходы и расходы в КУДиР, не обязаны вести бухучёт. Данное право предоставляется Минфином в соответствующей документации.

С момента перехода на УСН начинается ведение КУДиР. Новая книга заводится в начале каждого налогового периода – календарного года.

Если компания перешла на спецрежим в середине года, то она обязуется завести новую книгу учёта.

Учёт по доходам и расходам обособленных подразделений одного юридического лица ведётся в одной КУДиР, находящейся в головной организации, при этом данные по каждому подразделению не выделяются.

Необходимость заверения и форма ведения книги учёта

Регистр налогового учёта может вестись в двух основных формах:

- Электронной;

- Бумажной.

Бумажный вариант:

- В начале нового года книга прошивается, нумеруется и скрепляется печатью при наличии последней;

- Приобретается либо в готовом виде, либо распечатывается с приказа лица, утвердившего её;

- Заполняется книга перьевой или шариковой ручкой с синими или чёрными чернилами;

- Ошибки аккуратно зачёркиваются, сверху или снизу черты указываются верные сведения. Корректирующие средства использоватьзапрещается. Руководить юридического лица или ИП своей подписью заверяет исправленные записи с указанием даты правки и скреплением печатью.

Электронный вариант:

- В конце налогового периода документ распечатывается, сшивается и заверяется;

- Все данные вносятся в специальную программу;

- Ошибки, обнаруженные до выведения книги на печать, исправляются в произвольном порядке – некорректные записи удаляются. Внесение исправлений в уже распечатанную версию книги осуществляется по тому же порядку, который характерен для бумажной формы КУДиР.

Налогоплательщик сам выбирает форму регистра, однако целесообразнее вести КУДиР в электронном формате. Данный вариант удобнее как в плане ведения книги, так и в плане внесения в неё изменений и исправлений.

Форму документа можно сменить в течение года.

Требования к заполнению книги учёта

Сведения о хозяйственных операциях, проведённых за налоговый период, отображаются в книге учёта.

В регистр включаются только те доходы и расходы, которые предусмотрены упрощённой системой налогообложения и выбранным объектом спецрежима.

Если организация до перехода на УСН использовала метод начисления при расчёте налога на прибыль и продолжила выполнять заключённые ранее договора после перехода на спецрежим, то все оплаты по ним вносятся в Книгу. Доходы, отнесённые на прибыль, не отражаются в регистре даже в том случае, если оплата производилась после перехода на упрощённую систему налогообложения. В случае с задолженностью действует аналогичное правило.

Расходы вносятся в регистр даже тогда, когда полностью отсутствуют доходы. Упрощенцы обязуются вести нулевую книгу учёта даже в том случае, если не ведётся никакая предпринимательская деятельность. Факт отсутствия доходов и расходов не является основанием для освобождения от её ведения.

nalogi-vychety.ru

Пример заполнения книги учета доходов и расходов СПД на общей системе

Внутренний аудитор. Консультант по налоговому и бухгалтерскому учету. Буду рад вашим вопросам в комментариях к моим статьям.

Уважаемый читатель, если ты ищешь информацию по заполнению книги учета доходов и расходов для предпринимателя на единому налоге, то специально для тебя была создана тема на форуме Ведення книги обліку доходів та витрат 2012 ФОП на єдиному податку (а також приклад заповнення).

Согласно пункта 177.10 Налогового кодекса Украины, физические лица — предприниматели на общей системе налогообложения обязаны вести Книгу учета доходов и расходов и иметь подтверждающие документы о происхождении товара.

Как вести книгу учета доходов и расходов? Когда делать в ней записи? Как подводить итоги? Ответы на эти и многие другие вопросы, касающиеся заполнения книги учета доходов и расходов предпринимателя на общей системе налогообложения, попробуем найти в этом посте.

Текст без примеров, как показывает практика, воспринимается не очень. Поэтому, как всегда я стараюсь делать в статьях на блоге, придумаем хозяйственные операции какого-нибудь предпринимателя на общей системе, которые он совершил за отчетный месяц и, на основании этих хозяйственных операций, попробуем заполнить книгу учета доходов и расходов.

Какой информацией нужно пользоваться при заполнении книги учета доходов и расходов?

Форма книги и порядок ее ведения утверждена Приказом ГНАУ №1025 от 24.12.2010 года «Об утверждении формы Книги учета доходов и расходов, которую ведут физические лица — предприниматели, кроме лиц, избравших упрощенную систему налогообложения, и физические лица, осуществляющие независимую профессиональную деятельность, и Порядка ее ведения». Порядок ведения книги, который приведен в Приказе №1025 не очень подробный. Много вопросов остается невыясненными. Однако это основа основ.

Какая еще информация, кроме Приказа ГНА, есть в нашем распоряжении? Конечно, это Единая база налоговых знаний на официальном сайте налоговой службы. Как показывает практика, в частности пример, приведенный в статье о переходных отпускных, этой информации не следует слишком доверять. Однако, все же, ею можно пользоваться, поскольку других вариантов не так уж и много.

Также не следует забывать о большом количестве сайтов и форумов для частных предпринимателей, где люди делятся собственным бесценным опытом по ведению книги учета доходов и расходов. «Кто знания имеет, тот и стену сломает» — говорит старая украинская пословица, следовательно, пользуемся указанной информацией для правильного заполнения книги учета доходов и расходов.

Самые популярные вопросы по поводу ведения книги учета доходов и расходов

1. Как вести книгу? Книга учета доходов и расходов заполняется шариковой ручкой, то есть вручную (пункт 2 Приказа № 1025). Ведение в электронном виде или любым другим способом будет расцениваться налоговиками как ненадлежащее ведение.

2. В том случае, если частный предприниматель зарегистрирован плательщиком НДС, то суммы доходов и расходов отражаются без учета НДС.

3. Если ФЛП на общей системе налогообложения осуществляет несколько видов деятельности, например, предоставляет компьютерные услуги и занимается розничной торговлей продовольственными товарами, то он ведет одну книгу учета доходов и расходов.

4. Возврат покупателем уже реализованного товара обязательно отражается в книге. Какую запись нужно вносить, подробнее рассмотрим в примере далее.

5. Как осуществлять исправление ошибок в книге? Можно зачеркнуть ошибочно указанную сумму доходов или расходов и рядом с исправлением поставить личную подпись предпринимателя с надписью «Исправленному верить».

6. Книгу надо заполнять каждый день, в котором получена выручка от реализации, оплачены или получены или переданы под реализацию наемному работнику ТМЦ.

7. Для каждого наемного работника, осуществляющего операции за наличные необходимо регистрировать отдельную книгу.

8. Итоги в книге подводятся ежемесячно. Это обусловлено тем, что при окончательном расчете налога на доходы физических лиц по итогам налогового года, будет учитываться общий чистый доход для определения ставки налогообложения 15% или 17%.

Порядок заполнения граф книги учета доходов и расходов

Графа 1 — дата заполнения.

Графа 2 — сумма нереализованных товарных запасов на начало отчетного налогового года. Выводится в денежной форме. В Приказе № 1025 говорится об отражении остатка товарных запасов только на начало года, однако, для большего удобства их отражают также ежемесячно.

Графа 3 — ежедневно полученная сумма дохода. Итоги подводятся за месяц, квартал и год.

Графа 4 — реквизиты документа, подтверждающего понесенные расходы. Может заполняться одновременно с графами 5, 9 и 10. Например расходная накладная № 1 от 01.08.2011, или платежное поручение № 15 от 25.09.2011.

Графа 5 — общая стоимость приобретенных товарно-материальных ценностей. Т.е. сумма стоимости товаров, согласно документам, которые указываются в графе 4.

Графа 6 — сумма расходов, непосредственно связанных с полученным доходом. Одна, из главнейших граф в книге. Запись в эту графу вносится одновременно с графой 3. Отражается стоимость товаров, которые реализованы.

Графы 7 и 8 — заполняется в случае использования труда наемного работника, осуществляющего операции за наличные. Об их заполнения подробнее остановимся ниже.

Графа 9 — расходы на оплату труда и начисления на заработную плату в отчетном месяце.

Графа 10 — другие расходы, непосредственно связанные с полученными доходами. Сюда попадает, например, стоимость аренды, услуги по расчетно-кассовому обслуживанию и тому подобное.

Графа 11 — остаток товарных запасов на конец периода. Можно заполнять аналогично графе 2.

Графа 12 — чистый доход предпринимателя на общей системе налогообложения, то есть разница между общим налогооблагаемым доходом и документально подтвержденными расходами. Рассчитывается по формуле гр. 3 — гр.6 — гр.9 — гр.10. Главная графа в книге. Согласно значения этой графы, по результатам года рассчитывается налог на доходы физических лиц к уплате в бюджет.

Ведение книги учета доходов и расходов наемными работниками

Если частный предприниматель на общей системе налогообложения использует труд наемного работника, осуществляющего операции за наличные, на такого наемного работника регистрируется отдельная книга.

Передача товара под реализацию наемному работнику отражается в графах 7 и 8 книги предпринимателя. В графе 7 указывается адрес места осуществления деятельности, фамилия, имя, отчество наемного лица и его регистрационного номера учетной карточки налогоплательщика, а при его отсутствии — серии и номера паспорта. В графе 8 указывается стоимость товара, переданного под реализацию.

Наемные работники, осуществляющие операции за наличные заполняют графы 1, 3 и 8. При этом следует обратить внимание на главный момент, который вызывает возмущение частных предпринимателей. Графа 3 книги заполняется наемным работником после каждого факта продажи товаров. То есть, после предоставления покупателю кассового чека, наемный работник должен занести сумму покупки по чеку в графу 3. В графе 8 указывается стоимость полученного товара.

Данные из книги наемного работника переносятся в книгу предпринимателя в последний день месяца.

Пример заполнения книги учета доходов и расходов предпринимателя на общей системе налогообложения

Как говорится: «лучше один раз увидеть, чем сто раз услышать». Давайте придумаем пример хозяйственных операций предпринимателя на общей системе налогообложения за один месяц и попытаемся заполнить книгу учета доходов и расходов. Итак, пример.

ФЛП на общей системе занимается торговлей компьютерной техникой. Имеет две торговые точки. На одной торгует сам. На другой торгует наемный работник. Предприниматель получает деньги за проданный товар в безналичной форме, а наемный работник использует регистратор расчетных операций. Хотя это совершенно не важно. Для простоты примера, все суммы приведены без НДС.

Смотрим пример заполнения. Для увеличения нажмите на изображение.

Сумма нереализованных товарных запасов на начало периода — 10 000,00 грн. Предположим что сюда входят 5 мониторов * 1 000,00 грн. 2 системных блока * 2 000,00 грн., 5 комплектов колонок * 200,00 грн.

04.01. Предприниматель приобрел товар на сумму 20 000,00 грн., сразу за него заплатив. У него на руках есть следующие документы: расходная накладная, налоговая накладная, банковская выписка, кассовый чек. В принципе, все эти документы подтверждают расходы и их можно указывать в графе 4. Он приобрел 10 компьютерных мониторов стоимостью по 1 000,00 грн., 4 системных блока стоимостью 2000,00 грн., 10 комплекта колонок по 200,00 грн.

То есть, на нашем складе, вместе с остатками которые были до этого, хранится следующий товар:

Мониторы — 15 * 1000,00 грн.

Системные блоки — 6 * 2000,00 грн.

Комплекты колонок — 15 * 200,00 грн.

Всего на складе хранится товара на сумму 30 000,00 грн.

10.01. ФЛП нашел хорошего клиента, который купил у него почти весь товар за один день, оплатив его в безналичной форме на текущий счет. Предприниматель продал:

13 мониторов * 1400,00 грн. = 18 200,00 грн.,

5 системных блока * 2600,00 грн. = 13 000,00 грн.,

10 комплектов колонок * 300,00 грн. = 3 000,00 грн.

В этот день всего зашло выручки за товары на сумму 34 200,00 грн. — валовый доход предпринимателя, который указывается в графе 3.

Посчитаем затраты, непосредственно связанные с полученным доходом 13 * 1000 + 5 * 2000,00 + 10 * 200,00 = 13 000,00 + 10 000,00 + 2 000,00 = 25 000,00 грн. Эту сумму указываем в графе 6.

15.01. Передали товар своему наемному работнику для дальнейшей реализации:

1 монитор * 1000,00 грн.

1 системный блок — 2 000,00 грн.

1 комплект колонок — 200,00 грн.

Всего на сумму 3 200,00 грн. Эту сумму предприниматель указывает в графе 8.

Указанные товары реализованы наемным работником на другой торговой точке в этом месяце какого-нибудь числа. Какого именно, для заполнения книги предпринимателя, не имеет никакого значения. Цены реализации аналогичны.

20.01. Хорошему клиенту предпринимателя не понравился один монитор и он решил его вернуть. ФЛП вернул покупателю 1400,00 грн. за один монитор. Эта сумма отражается в графе 3 со знаком «-». Также, следует откорректировать расходы в графе 6, поскольку при продаже товара, сумма в графе 6 увеличилась на 1000,00 грн.

30.01. Заработная плата наемного работника 2000,00 грн.

30.01. Начисления на заработную плату 740,00 грн.

30.01. Арендная плата 500,00 грн.

30.01. Оплата электроэнергии 100,00 грн.

31.01. Отражен доход и расходы от операции реализации товаров наемным работником. Расходы 3 200,00 грн. Доход 1 400,00 + 2 600,00 + 300,00 = 4 300,00 грн.

Как всегда, жду ваши вопросы и комментарии. Конструктивная критика приветствуется.

Как заполнить книгу учета доходов и расходов для предпринимателя на общей системе налогообложения. Подробный пример

5 (100%) 1 votebyhgalter.com