Содержание

Какой порядок возмещения НДС из бюджета?

Право на возмещение НДС — у кого оно есть?

Всем известно, что у плательщиков НДС есть не только обязанность исчислять налог и платить его в бюджет, но и право на уменьшение исчисленной суммы за счет НДС, уплаченного продавцам в составе стоимости приобретенных ресурсов, так называемого входного НДС (п. 1 ст. 171 НК РФ).

Подробнее — «Входящий и исходящий НДС: что это такое и в чем разница?».

Напомним, что применить вычет по НДС можно только при соблюдении условий, установленных ст. 171–172 НК РФ.

Об основных условиях читайте в материале «Что такое налоговые вычеты по НДС?».

Сумма принятых за налоговый период вычетов может превысить сумму исчисленного налога. В этом случае и возникает право на возмещение НДС из бюджета, то есть возможность вернуть себе разницу между вычетами и налогом к уплате (п. 2 ст. 173, п. 1 ст. 176 НК РФ).

2 ст. 173, п. 1 ст. 176 НК РФ).

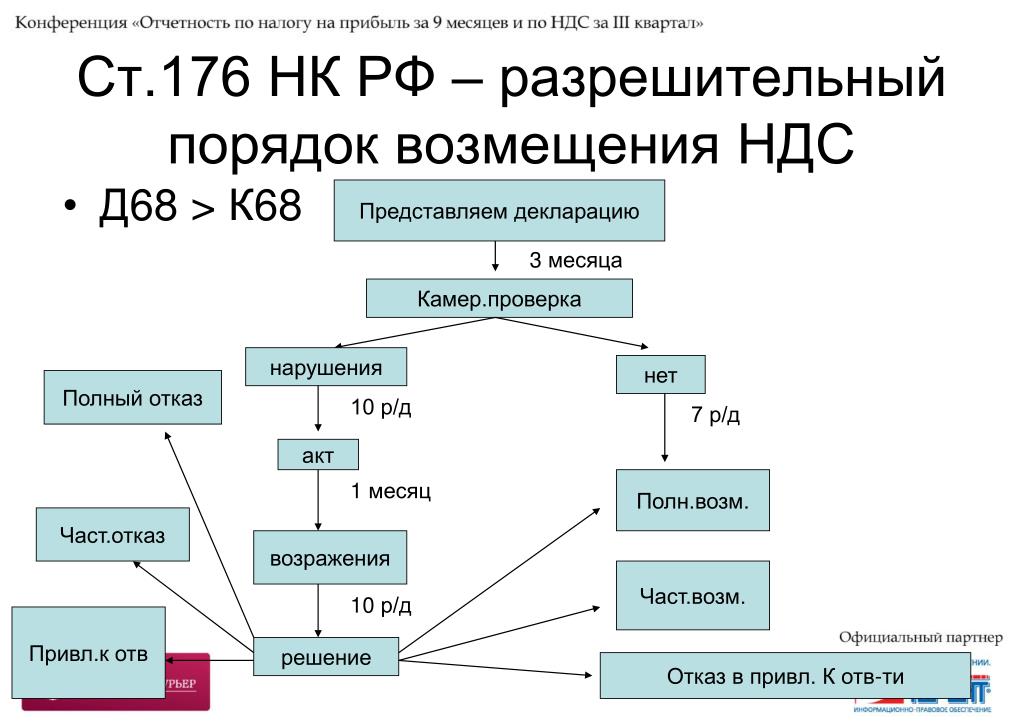

Как возместить НДС из бюджета: процедура

Возмещение НДС из бюджета может осуществляться:

- в общем порядке (ст. 176 НК РФ), который предусматривает возврат или зачет налога после проведения камеральной проверки;

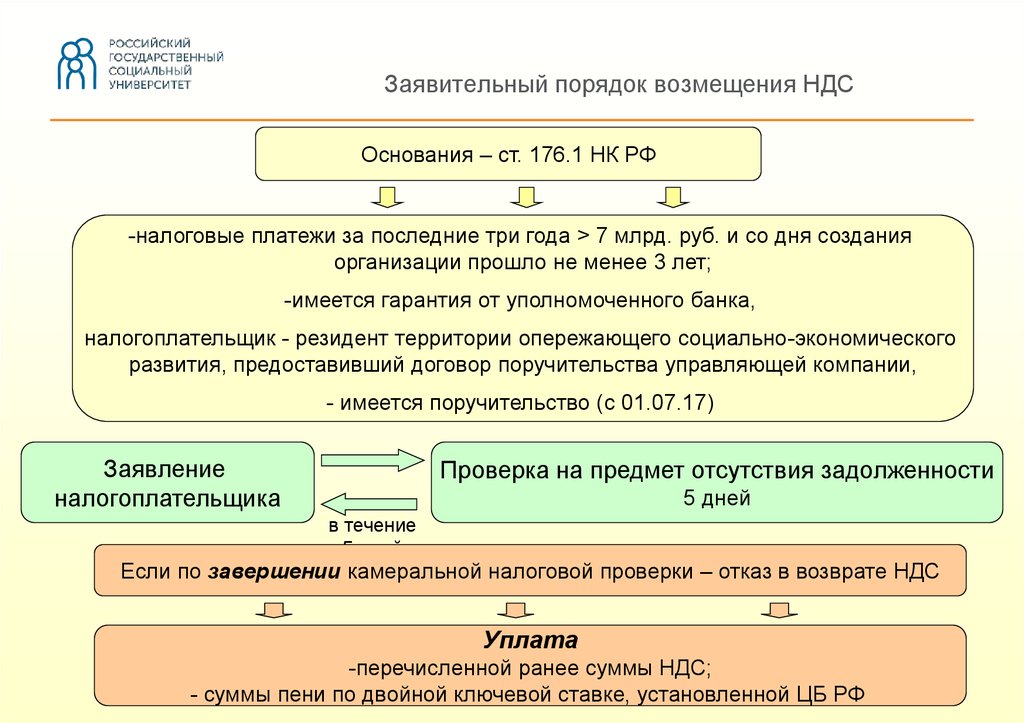

- в заявительном порядке (ст. 176.1 НК РФ), который предполагает возмещение НДС до завершения камералки при соблюдении определенных условий.

В рамках данной статьи мы остановимся на общем порядке, а заявительный рассматривать не будем.

ВАЖНО! На 2022 — 2023 гг расширен перечень лиц, которые имеют право на получение возврата НДС в заявительном порядке. Подробнее — в нашем материале.

ВНИМАНИЕ! С октября 2020 года ФНС заявила о запуске пилотного проета, в рамках которого срок проверки НДС декларации (не в заявительном порядке) сократился до 1 месяца с даты представления декларации или уточненки. Подробнее о пилотном проекте читайте в публикации «ФНС ускоряет проверки и возмещение НДС».

В чем выгода и риски для бизнеса, который решит возместить НДС в рамках пилотного проекта, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

О нем читайте в статье «Особенности и сроки при общем и заявительном порядке возмещения НДС».

Процедура возмещения проходит в несколько этапов.

Сначала вы подаете в инспекцию декларацию с суммой НДС к возмещению из бюджета.

ОБРАТИТЕ ВНИМАНИЕ! Вычет — это право налогоплательщика. Чтобы им воспользоваться, его нужно задекларировать. Само по себе наличие у налогоплательщика права на применение налоговых вычетов без отражения (указания, заявления) их суммы в налоговой декларации не является основанием для уменьшения налога, подлежащего уплате в бюджет (см. определение Верховного суда РФ от 15. 06.2015 № 302-КГ15-5774 по делу № А10-5130/2013).

06.2015 № 302-КГ15-5774 по делу № А10-5130/2013).

В течение одного (согласно правилам пилотного проекта) месяца в рамках камеральной проверки (далее — проверка, КНП) контролеры проверяют обоснованность заявленного НДС к возмещению. Кстати, налоговики могут закончить проверку быстрее — это не нарушение (см. письма Минфина России от 19.03.2015 № 03-07-15/14753 и ФНС России от 13.04.2015 № ЕД-4-15/6266). А могут продлить ее до трех месяцев — если у них возникнут подозрения в совершении вами налоговых нарушений.

ОБРАТИТЕ ВНИМАНИЕ! В ходе проверки инспекция может затребовать у вас документы и пояснения.

Подробнее об этом в статье «Камеральная налоговая проверка по НДС: сроки и изменения».

Если претензий нет, в течение 7 рабочих дней по окончании КНП инспекция выносит решение о возмещении НДС из бюджета (п. 2 ст. 176 НК РФ).

Если после вынесения решения о возмещении ФНС выявит нарушения, указывающие на завышение вычетов, налогоплательщика внесут в план выездных проверок.

Если в ходе КНП выявлены нарушения, составляется акт КНП, на который вы вправе подать возражения (п. 3 ст. 176 НК РФ).

Акт проверки, ее материалы и возражения рассматривает руководитель налогового органа (его заместитель). По результатам рассмотрения выносится решение о привлечении или отказе в привлечении плательщика к налоговой ответственности.

Если вы с ним не согласны, попробуйте оспорить решение инспекции.

О том, как это сделать, читайте в статье «Порядок действий налогоплательщика, если он не согласен с решением о привлечении (об отказе в привлечении) к ответственности по итогам проверки».

Одновременно с указанным решением принимается (п. 3 ст. 176 НК РФ) еще одно:

- о полном возмещении НДС из бюджета;

- полном отказе в возмещении НДС;

- частичном возмещении НДС и частичном отказе в возмещении НДС.

См. также «Какие существуют основания для отказа в возмещении НДС?».

также «Какие существуют основания для отказа в возмещении НДС?».

О принятом решении налоговики должны письменно известить вас в течение 5 рабочих дней (п. 9 ст. 176 НК РФ).

Как возмещается НДС при недоимке

При наличии у вас недоимки по НДС и иным налогам, а также задолженности по пеням или штрафам налоговики самостоятельно зачтут в счет их погашения необходимые суммы из подлежащего возмещению НДС (п. 4 ст. 176 НК РФ). Причем на недоимку, образовавшуюся в период между датой подачи декларации и датой решения и не превышающую сумму НДС к возмещению, пени начислены не будут (п. 5 ст. 176 НК РФ).

Если недоимка отсутствует или перекрывается суммой возмещения НДС, вы вправе вернуть сумму возмещения (либо ее часть, оставшуюся после погашения недоимки) на счет или зачесть ее в счет предстоящих платежей по НДС или другим налогам.

Возврат НДС из бюджета

Для возврата и зачета НДС необходимо ваше заявление (п. 6 ст. 176 НК РФ).

6 ст. 176 НК РФ).

См.: «Как составить заявление на возврат НДС (образец, бланк)».

См.: «Как рассчитать проценты за просрочку возврата налога».

На основании решения о возврате инспекция оформляет поручение на возврат и направляет его в территориальный орган Федерального казначейства (это должно произойти на следующий день после дня принятия решения). Казначейство в течение 5 рабочих дней со дня получения поручения обязано перечислить деньги на ваш счет и известить налоговиков о дате и сумме возврата (п. 8 ст. 176 НК РФ).

РАЗЪЯСНЕНИЯ от КонсультантПлюс:

Вопрос: Индивидуальный предприниматель, применяющий общую систему налогообложения, получил на расчетный счет возмещение НДС из бюджета. Отражается ли в книге учета доходов и расходов и хозяйственных операций индивидуального предпринимателя данное поступление? Ответ эксперта читайте в системе К+, получив бесплатный демо-доступ к системе.

Возврат просрочен? Получите проценты

Если деньги получены вовремя, значит, возмещение НДС из бюджета состоялось. Если же срок возврата нарушен, то с инспекции причитаются проценты — это предусмотрено п. 10 ст. 176 НК РФ. Проценты начисляются за каждый календарный день просрочки начиная с 12 дня после завершения КНП, по итогам которой было вынесено решение о возмещении НДС.

ОБРАТИТЕ ВНИМАНИЕ! Начислить проценты налоговики должны с учетом дня фактического возврата, то есть дня поступления денег на ваш счет в банке (см. постановление Президиума ВАС РФ от 21.01.2014 № 11372/13 по делу № А53-31914/2012).

Ставка процентов равна ставке рефинансирования ЦБ РФ, действующей в дни нарушения срока возврата, деленной на количество дней в соответствующем году, то есть на 365 или 366 (постановление Президиума ВАС РФ от 21.01.2014 № 11372/13).

Если в возмещении вам было отказано, но вы доказали право на него в суде, проценты за несвоевременный возврат инспекция обязана посчитать так, как если бы изначально приняла положительное решение, т. е. с 12 дня по окончании КНП, а не с даты судебного решения (п. 29 постановления Пленума ВАС РФ «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» от 30.05.2014 № 33).

е. с 12 дня по окончании КНП, а не с даты судебного решения (п. 29 постановления Пленума ВАС РФ «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» от 30.05.2014 № 33).

ВНИМАНИЕ! С 01.01.2021 при несвоевременном возмещении НДС налоговики должны считать проценты за несвоевременный возврат денег по правилам п. 10 ст. 78 НК РФ. Таким образом проценты за задержку с возврата излишне уплаченного налога, ФНС вычислит самостоятельно и выплатит без заявления. Если проценты начислены, например, за период после принятия решения о возврате или по решению суда, потребуется заявление (закон «О внесении изменений… » от 23.11.2020 № 374-ФЗ).

Проводки по возмещению НДС из бюджета

На момент подачи в ИФНС декларации с суммой НДС к возмещению в вашем бухгалтерском учете числится дебетовое сальдо по счету 68 «Расчеты по налогам и сборам» (субсчет «Расчеты по НДС»). Оно сформировано за счет сумм учтенных в декларации налоговых вычетов, которые отражаются проводкой: Дт 68 Кт 19.

Поступление возвращенного НДС на банковский счет в размере суммы возврата отразится проводкой: Дт 51 Кт 68.

Если вы не возвращаете налог, а засчитываете его в счет предстоящих платежей, сумма либо продолжает числиться в дебете субсчета «Расчеты по НДС», либо перекидывается внутренней проводкой по счету 68 в дебет субсчета того налога, в счет которого был зачтен НДС к возмещению.

Итоги

Сумма к возмещению из бюджета в НДС-декларации возникает тогда, когда сумма примененных вычетов превышает величину налога, исчисляемого к уплате. Камеральная проверка ИФНС такой декларации, как правило, производится с запросом первичных документов, подтверждающих правильность цифр, показанных в отчете.

Само возмещение может происходить 2 способами:

- заявительным (воспользоваться им можно только при определенных условиях), когда налог возмещают до начала камеральной проверки;

- общим, при котором возврат налога осуществляется после камеральной проверки.

За счет возмещаемой суммы ИФНС до ее возврата самостоятельно погасит имеющиеся у налогоплательщика долги по платежам в бюджет различного уровня.

Источники:

Налоговый кодекс РФ

НК РФ Статья 176. Порядок возмещения налога \ КонсультантПлюс

КонсультантПлюс: примечание.

Ст. 176 (в ред. ФЗ от 14.07.2022 N 263-ФЗ) применяется в отношении порядка возмещения сумм НДС на основании решений, принятых начиная с 01.01.2023.

НК РФ Статья 176. Порядок возмещения налога

(в ред. Федерального закона от 14.07.2022 N 263-ФЗ)

(см. текст в предыдущей редакции)

1. В случае, если по итогам налогового периода сумма налоговых вычетов превышает общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения в соответствии с подпунктами 1 — 3 пункта 1 статьи 146 настоящего Кодекса, полученная разница подлежит возмещению налогоплательщику в соответствии с положениями настоящей статьи.

После представления налогоплательщиком налоговой декларации налоговый орган проверяет обоснованность суммы налога, заявленной к возмещению, при проведении камеральной налоговой проверки в порядке, установленном статьей 88 настоящего Кодекса, если иное не предусмотрено настоящим пунктом.

Налогоплательщики, указанные в подпункте 6 пункта 2 статьи 176.1 настоящего Кодекса, реализуют право на возмещение суммы налога, указанной в абзаце первом настоящего пункта, в порядке, установленном статьей 176.1 настоящего Кодекса.

2. По окончании проверки в течение семи дней налоговый орган обязан принять решение о возмещении соответствующих сумм, если при проведении камеральной налоговой проверки не были выявлены нарушения законодательства о налогах и сборах.

3. В случае выявления нарушений законодательства о налогах и сборах в ходе проведения камеральной налоговой проверки уполномоченными должностными лицами налоговых органов должен быть составлен акт налоговой проверки в соответствии со статьей 100 настоящего Кодекса.

Акт и другие материалы камеральной налоговой проверки, в ходе которой были выявлены нарушения законодательства о налогах и сборах, а также представленные налогоплательщиком (его представителем) возражения должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку, и решение по ним должно быть принято в соответствии со статьей 101 настоящего Кодекса.

По результатам рассмотрения материалов камеральной налоговой проверки руководитель (заместитель руководителя) налогового органа выносит решение о привлечении налогоплательщика к ответственности за совершение налогового правонарушения либо об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения.

Одновременно с этим решением принимаются:

решение о возмещении полностью суммы налога, заявленной к возмещению;

решение об отказе в возмещении полностью суммы налога, заявленной к возмещению;

решение о возмещении частично суммы налога, заявленной к возмещению, и решение об отказе в возмещении частично суммы налога, заявленной к возмещению.

4. Налоговый орган обязан сообщить в письменной форме налогоплательщику о принятом решении о возмещении (полностью или частично) или об отказе в возмещении в течение пяти дней со дня принятия соответствующего решения.

Указанное сообщение может быть передано руководителю организации, индивидуальному предпринимателю, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения.

5. В случаях и порядке, которые предусмотрены статьей 176.1 настоящего Кодекса, налогоплательщики вправе воспользоваться заявительным порядком возмещения налога.

Возврат НДС, возмещение НДС и возмещение НДС

Большинство североамериканских компаний, уплачивающих налог на добавленную стоимость (НДС) на расходы, связанные с ведением бизнеса в Европе, Австралии и Японии, имеют право на возмещение НДС, если они соблюдают надлежащие процедуры возмещения НДС. EuroVAT располагает необходимыми формами, процедурами, опытом и рабочими отношениями, чтобы ускорить рассмотрение ваших требований по быстрому и максимальному возмещению НДС.

Налог на добавленную стоимость — это налог на потребление, добавляемый к большинству товаров и услуг во многих странах мира. Национальные налоговые системы Европы, Канады, Японии и Австралии позволяют большинству субъектов хозяйствования-нерезидентов требовать возмещения НДС. Налог на добавленную стоимость в разных странах называется по-разному. В Канаде НДС называется GST, а в Японии — JCT [подробнее см. в разделе «Стандартные ставки» ниже]. Правила возмещения НДС и требования к регистрации варьируются от страны к стране, но большинство коммерческих организаций Северной Америки имеют право на возмещение, если они соблюдают надлежащие процедуры. Иногда для получения возмещения может потребоваться постановка на учет по НДС.

Допустимые элементы

Ставки НДС варьируются от страны к стране и в настоящее время составляют 17–27 % в Европе, 8 % в Японии и 10 % в Австралии.

Типичные возмещаемые расходы:

- Конференции и выставки

- Прямая поставка

- Глобальные контракты

- Гостиница и транспорт

- НДС на импорт

- Контракты на установку и техническое обслуживание

- Внутрикорпоративный (выездные делегации, услуги, семинары)

- Логистика и гарантийные продукты

- Профессиональные гонорары и маркетинг

- Исследования и разработки

- Телекоммуникационные и сетевые услуги

- Телевизионное и кинопроизводство

НДС Пример

НДС может составлять значительную часть ваших командировочных расходов.

Пример Путешествие в Великобританию, 20% НДС добавляется к и включается в общий счет отеля.

Командировочные расходы в Соединенном Королевстве в размере 100 000 долларов США могут подлежать возмещению в размере до 17 000 долларов США*.

*Разные проценты могут показаться запутанными. Если мы добавим 20% к 100 долларам, мы получим 120 долларов. 20 долларов, которые мы добавили, теперь составляют около 17% от общей суммы 120 долларов. (20/120)

Процесс восстановления

Большинство североамериканских компаний, уплачивающих НДС на расходы, связанные с ведением бизнеса в Европе, Японии и Австралии, имеют право на возмещение. В некоторых случаях может потребоваться постановка на учет по НДС.

Чтобы получить возмещение, компания должна представить оригиналы счетов-фактур НДС в налоговые органы, где были произведены расходы или хозяйственные операции. Официальные формы заявлений на местном языке страны должны быть заполнены и представлены вместе с оригиналами счетов-фактур.

Euro VAT Refund позволяет вашей фирме собирать возмещение НДС и при необходимости может управлять регистрацией НДС. Мы берем на себя все коммуникации, взаимодействие и подачу претензий в местные налоговые органы, и мы понимаем их уникальные требования и обычаи.

EuroVAT располагает необходимыми формами, процедурами, опытом и рабочими отношениями, чтобы ускорить рассмотрение ваших требований о быстрой и максимальной оплате, а также помочь вам структурировать будущие возмещения.

Мы поможем вам понять, что делать с очень сложными правилами НДС, действующими более чем в 100 странах мира.

Простые шаги для возврата НДС из ЕС

Пожалуйста, свяжитесь с отделом возврата НДС в евро для получения более подробной информации, прежде чем начать процесс возврата НДС с:

- Не все европейские страны возвращают НДС в США.

- Расходы на возмещение НДС варьируются от страны к стране.

- .

- В связи с трудоемкостью обработки претензий применяется минимальная плата

- Возврат НДС в евро работает только с компаниями и коммерческими расходами компаний.

Для некоторых видов деятельности может потребоваться регистрация НДС

1. Найдите все оригиналы счетов-фактур.

(Копии, выписки или квитанции по кредитным картам не учитываются.)

Примеры возмещаемых расходов: расходы на выставки, гостиницы и аренда автомобилей, производственные затраты и аренда, а также маркетинг. Дополнительную информацию можно найти по адресу: Часто задаваемые вопросы

Примечание. В некоторых странах требуется, чтобы счета-фактуры, превышающие определенную сумму, были выставлены на имя компании и корпоративный адрес, чтобы их могли принять налоговые органы.

2. Замените оригиналы счетов-фактур четко помеченными копиями для ваших файлов, чтобы вы знали, что эти оригиналы были отправлены в Euro VAT Refund.

Отправьте все оригиналы по адресу:

Euro VAT Refund, Inc.

Кому: Отдел обработки НДС

5161 Overland Avenue

Culver City, CA

Приложите сопроводительное письмо с названием и адресом вашей компании, идентификационным номером федеральной налоговой службы или соответствующим налоговым номером для Канады и вашей контактной информацией.

3. Служба возврата НДС в евро обработает счета и свяжется с поставщиками (с вашего согласия), если в их счетах потребуются какие-либо исправления.

4. Служба возврата НДС в евро подготовит и отправит вам необходимые формы для ознакомления и подписи.

5. Претензия будет подана в местные налоговые органы в Европе, и Euro VAT Refund сообщит о любых возникающих вопросах.

6. Удовлетворенные требования о возмещении будут выплачены местными налоговыми органами примерно через 3-12 месяцев, и средства будут выплачены вашей компании за вычетом комиссии по возврату НДС в евро. Оригиналы счетов-фактур будут возвращены вам в это же время.

Примечание. Ставка комиссии может варьироваться в зависимости от объема счетов-фактур и суммы НДС, подлежащей уплате. Никаких авансовых платежей за начало процесса возврата средств не требуется.

Сроки подачи декларации по НДС

Сроки подачи документов по глобальному налогу на добавленную стоимость (НДС)

| Страна подачи | Действительный Даты счета | Долг ЕвроНДС* | Иностранные платежи Правительства |

| Австрия | 1 января — 31 декабря | как можно скорее | 30 июня |

| Дания | 1 января — 31 декабря | как можно скорее | 30 июня |

| Финляндия | 1 января — 31 декабря | как можно скорее | 30 июня |

| Франция | 1 января — 31 декабря | как можно скорее | 30 июня |

| Германия | 1 января — 31 декабря | как можно скорее | 30 июня |

| Ирландия | 1 января — 31 декабря | как можно скорее | 30 июня |

| Япония | За финансовый квартал | Текущий | Ежеквартально |

| Нидерланды | 1 января — 31 декабря | как можно скорее | 30 июня |

| Швеция | 1 января — 31 декабря | как можно скорее | 30 июня |

| Швейцария | 1 января — 31 декабря | как можно скорее | 30 июня |

| Соединенное Королевство | 1 июля — 30 июня | 1 сентября | 31 декабря |

*EuroVAT требует подтверждения того, что ваша компания желает подать документы до этих дат, в связи с чем некоторые формы необходимо заказывать в IRS. Формы IRS в большинстве случаев могут быть отправлены в иностранные налоговые органы с опозданием на несколько дней, однако мы не можем гарантировать, что иностранные налоговые органы примут формы с опозданием, поскольку с этого года действуют новые более строгие правила.

(Дополнительные члены ЕС имеют существенный возмещаемый НДС на некомандировочные расходы)

Стандартные ставки НДС

В таблице ниже приведен пример общих ставок НДС, взимаемых в некоторых странах по состоянию на 1 января 2020 года.

| Страна | Наименование НДС | Тариф* |

| Австралия | ГОСТ | 10% |

| Австрия | МВтСт/УСТ | 13 % или 20 % |

| Бельгия | БТВ/ТВА | 6 % или 21 % |

| Дания | Мамы | 25% |

| Финляндия | АЛВ | 10 % или 24 % |

| Франция | ТВА | 20% |

| Германия | МВтСт/УСТ | 7 % или 19 % |

| Ирландия | НДС | 23% |

| Япония | JCT | 10% |

| Нидерланды | Кстати | 9% или 21% |

| Швеция | Мамы | 12 % или 25 % |

| Соединенное Королевство | НДС | 20% |

*Указан стандартный тариф. В некоторых странах также могут быть снижены тарифы на некоторые товары.

Возврат НДС |impots.gouv.fr

Если ваша нефранцузская компания не осуществляет операции, облагаемые НДС во Франции, при определенных условиях ей может быть возмещен НДС, связанный с коммерческими расходами, понесенными во Франции.

Иностранные предприятия, зарегистрированные в Европейском союзе

Положения и условия, изложенные в Директиве Совета 2008/9/ЕС от 12 февраля 2008 г. в отношении иностранных компаний, учрежденных в Европейском Союзе, были введены во французское законодательство в статьях 240-0 M — 242-0 Z ter Приложения II к Общий налоговый кодекс Франции (CGI).

Если у вас есть иностранный бизнес, зарегистрированный в государстве-члене Европейского Союза, для получения возмещения НДС вы должны:

подайте иск, используя электронные средства, предоставленные в ваше распоряжение штатом, в котором вы зарегистрированы, в соответствии с положениями Директивы Совета 2008/9.

/EC от 12 февраля 2008 года. Для получения дополнительной информации о том, как подать претензию, обратитесь в налоговые органы в государстве-члене вашего учреждения.представить в электронном виде отсканированные оригиналы счетов-фактур или импортных документов. Подача является обязательной, если налогооблагаемая сумма в счете-фактуре составляет 1000 евро или более (или 250 евро в случае топлива). Отсканированные счета-фактуры должны отображаться в том же порядке, что и их построчный ввод.

соблюдайте сроки и минимальные сроки возврата. Претензии не могут охватывать период более одного календарного года (минимум 50 евро) или менее трех календарных месяцев (минимум 400 евро). Претензии не могут охватывать два календарных года. На практике вы можете подать максимум четыре претензии, каждая в течение минимального периода времени в три календарных месяца, а также дополнительную ежегодную претензию.

подать заявку до 30 сентября календарного года, следующего за периодом возмещения. Вы можете подать претензии до этой даты, чтобы ускорить обработку вашей претензии.

укажите свои банковские реквизиты в виде кодов IBAN и BIC.

Вас может представлять представитель по вашему выбору. В этом случае оригинал поручения (см. образец в уведомлении 3560 A) необходимо отправить по почте в Отдел возмещения НДС (SR-TVA).

Иностранные компании, учрежденные за пределами Европейского Союза

Условия возмещения НДС, уплачиваемого во Франции иностранными компаниями, учрежденными за пределами Европейского Союза, изложены в Директиве 86/560/ЕЭС от 17 ноября 1986 г. (Тринадцатая директива).

Положения и условия были введены в действие французским законодательством в статьях 242-0 Z quater по 242-0 Z decies Приложения II к Общему налоговому кодексу Франции.

Постановление 2021-507 от 27 апреля 2021 г. вносит поправки в статью 242-0 Z septies Приложения II к Общему налоговому кодексу Франции, определяя новые условия подачи требований о возмещении НДС профессионалами, которые не зарегистрированы в государстве-члене ЕС.

Участвующие компании

Возмещения этого типа зарезервированы для налогооблагаемых лиц, учрежденных за пределами Европейского Союза, которые не имеют постоянного представительства во Франции и не поставляют товары или не предоставляют услуги, облагаемые НДС во Франции.

«Налогооблагаемое лицо» означает любое физическое или юридическое лицо, которое независимым образом поставляет товары или предоставляет услуги, связанные с коммерческой деятельностью в государстве своего учреждения.

Расходы, по которым заявлен возврат НДС, должны быть связаны с предпринимательской деятельностью иностранного налогоплательщика.

Новые условия подачи заявлений о возмещении НДС и подтверждающих документов

С 1 июля 2021 года заявления о возмещении НДС, подаваемые представителями налоговых органов от имени налогоплательщиков, зарегистрированных в стране за пределами ЕС , должны подавать онлайн.

Сопроводительные документы (банковские реквизиты, счета-фактуры и импортные документы, если налогооблагаемая сумма составляет 1000 евро и более или 250 евро на расходы на топливо) должны быть отправлены в электронном виде в поддержку претензий.

Онлайн-подача заявлений о возмещении НДС в соответствии с Тринадцатой европейской директивой доступна с 1 июля 2021 .

Если у налогового представителя уже есть профессиональная учетная запись , услуга будет доступна из защищенной системы обмена сообщениями в его учетной записи на impots.gouv.fr.

Messagerie (система обмена сообщениями)

Ecrire (запись)

НДС и налоги, приложения (НДС и связанные налоги)

Требование возмещения расходов на добавленную стоимость в соответствии с установленными тарифами в Union Européenne ( 13ème директива 86-560-CEE, ст. 271-V- d du CGI) (требование о возмещении НДС налогоплательщиком, не зарегистрированным на территории Сообщества (Директива Тринадцатого Совета 86/560/ЕЭС, ст. 271-V-d Общего НК))

В противном случае необходимо сделать запрос на регистрацию в службе.

Дополнительную информацию о регистрации в системе безопасного обмена сообщениями можно найти в информационном бюллетене FOCUS по следующей ссылке: Messagerie des Professionalnels (служебные почтовые ящики).

Если у налогового представителя еще нет профессиональной учетной записи , он должен создать ее либо в базовом, либо в экспертном режиме на impots. gouv.fr , прежде чем подавать заявку на регистрацию в системе безопасного обмена сообщениями.

Дополнительную информацию о настройке профессиональной учетной записи и подписке на услуги можно найти в следующих информационных бюллетенях: Настройка профессиональной учетной записи в базовом режиме и регистрация на услуги / Создание профессиональной учетной записи в экспертном режиме / Заявка на добавление дополнительных услуг в режиме онлайн (экспериментальный режим t) 2 t услуги (экспертный режим)) / Messagerie des Professionalnels (Business m почтовые ящики ) )

9044 адрес налогового представителя для корреспонденции, который находится в записях управляющего отдела и, автоматически, на его служебный адрес. Действительность адреса для корреспонденции, предоставленного Генеральному управлению государственных финансов (DGFiP), должна быть проверена, и любые запросы на изменения должны быть переданы в управляющий Департамент по налогам на прибыль.

Код, действительный в течение 60 дней, позволяет активировать услугу в профессиональном аккаунте. Если он не будет активирован в течение 60 дней, процедуру регистрации придется повторить.

Обязательная формулировка в счетах-фактурах

Расходы должны быть подтверждены правильно оформленными счетами-фактурами, в которых указано:

уникальный номер, основанный на непрерывной хронологической последовательности

ваше полное имя и адрес, а также имя и адрес вашего поставщика

индивидуальный идентификационный номер плательщика НДС

дата выставления или доставки счета

любые скидки, скидки или возвраты

количество и точное наименование поставляемых или предоставляемых товаров или услуг

цена за единицу за вычетом налога, суммы налога на добавленную стоимость и действующей ставки НДС

Процедуры

Для получения возмещения НДС налоговый представитель должен:

подать заявку на возмещение, написанную на французском языке и номинированную в евро, используя защищенную систему обмена сообщениями в своей профессиональной учетной записи на impots.

gouv.fr (с Internet Explorer или Firefox)указать контактные данные (имя, номер телефона и адрес электронной почты) лица, с которым отдел может связаться в случае необходимости

отправить отсканированные оригиналы счетов-фактур или документов на ввоз вместе с заявлением о возмещении

соблюдение минимального возмещения (400 евро для ежеквартальных требований и 50 евро для годовых требований)

подавать заявление о возмещении с первого числа месяца, следующего за периодом, за который запрашивается возмещение, и до 30 июня года, следующего за годом, в котором подано заявление

предоставить полную и точную информацию о банковском счете получателя, включая название банка, его полный адрес (город и страна), имя владельца счета и реквизиты счета, подлежащего зачислению. Это ускорит возврат средств и поможет избежать банковских комиссий.

Для возврата средств на счет во французском банке предоставьте RIB ( relevé d’identité bancaire ).

Назначение налогового представителя

Иностранные компании, не учрежденные в государстве-члене ЕС, которые не осуществляют операции, обязывающие их платить НДС во Франции, должны назначить налогового представителя, который должен быть налогоплательщиком, обязанным платить НДС, зарегистрированным во Франции, и которые должным образом аккредитованы налоговыми органами.

Назначение оформляется поручением, подписанным запрашивающей компанией и ее представителем, и уполномочивающим этого представителя выполнять процедуры возмещения НДС от имени компании (см. образец в уведомлении 3560-B).

Онлайн-каталоги и базы данных обеспечивают легкий доступ к контактным данным представителей налоговой службы.

Представитель должен быть аккредитован в Отделе возмещения НДС Налогового управления по делам нерезидентов , , контактные данные которого указаны ниже.