Содержание

Порядок ликвидации юридических лиц | ФНС России

Дата публикации: 02.04.2020 14:23

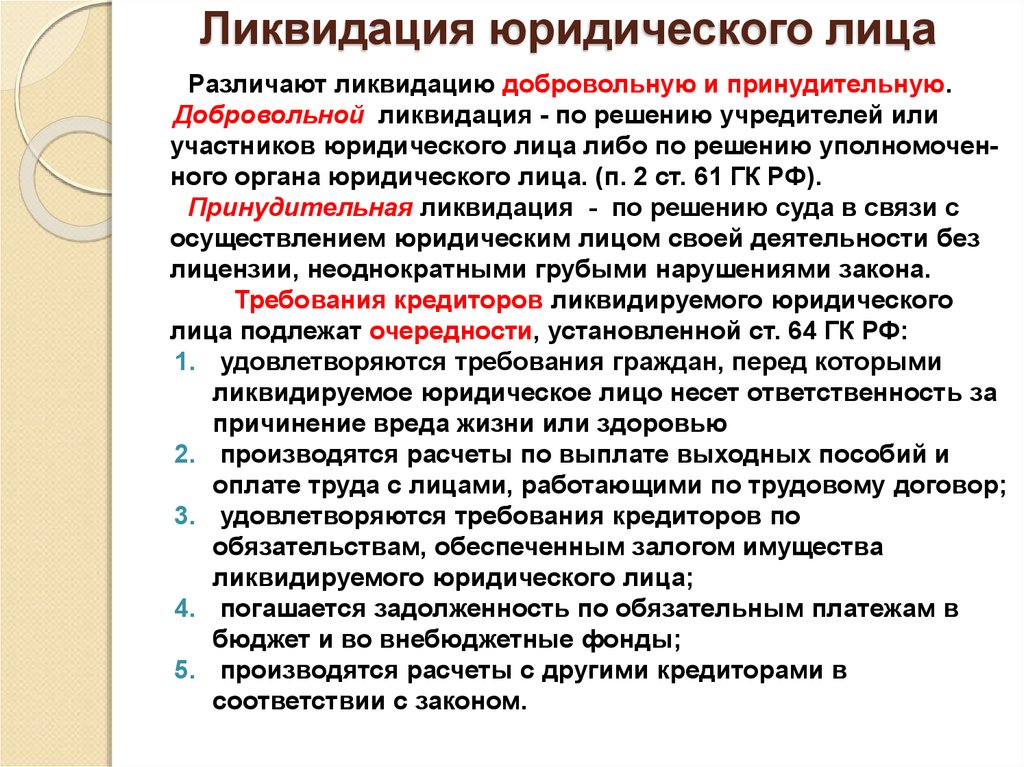

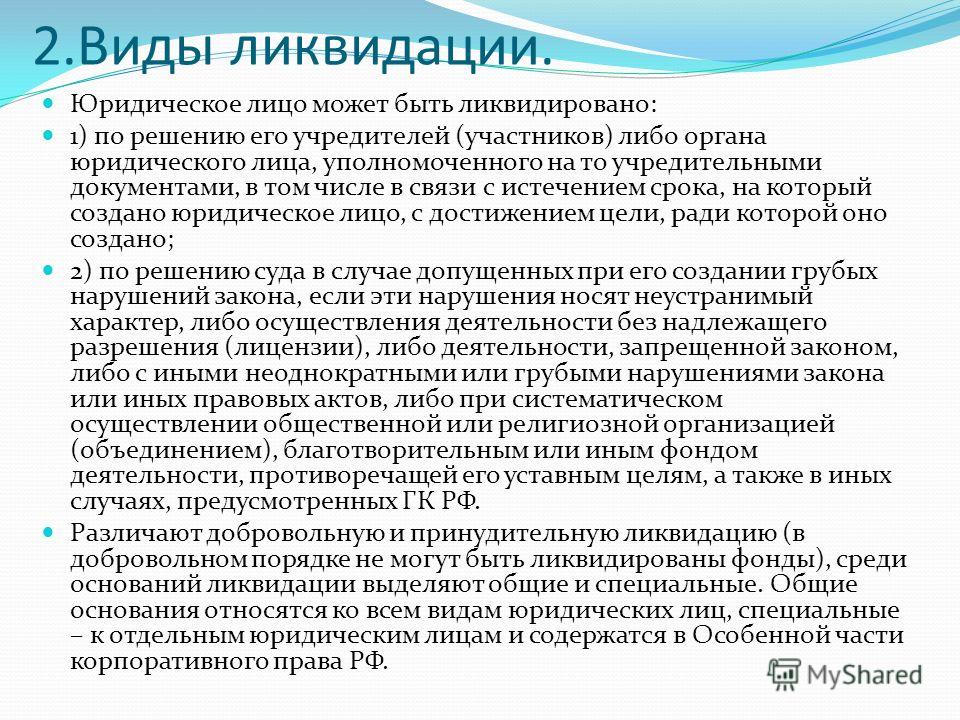

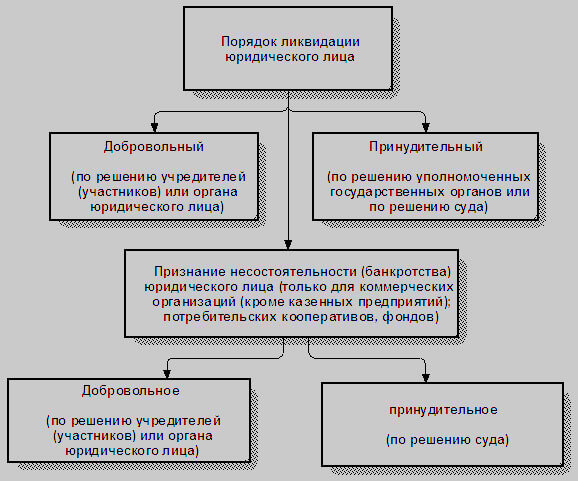

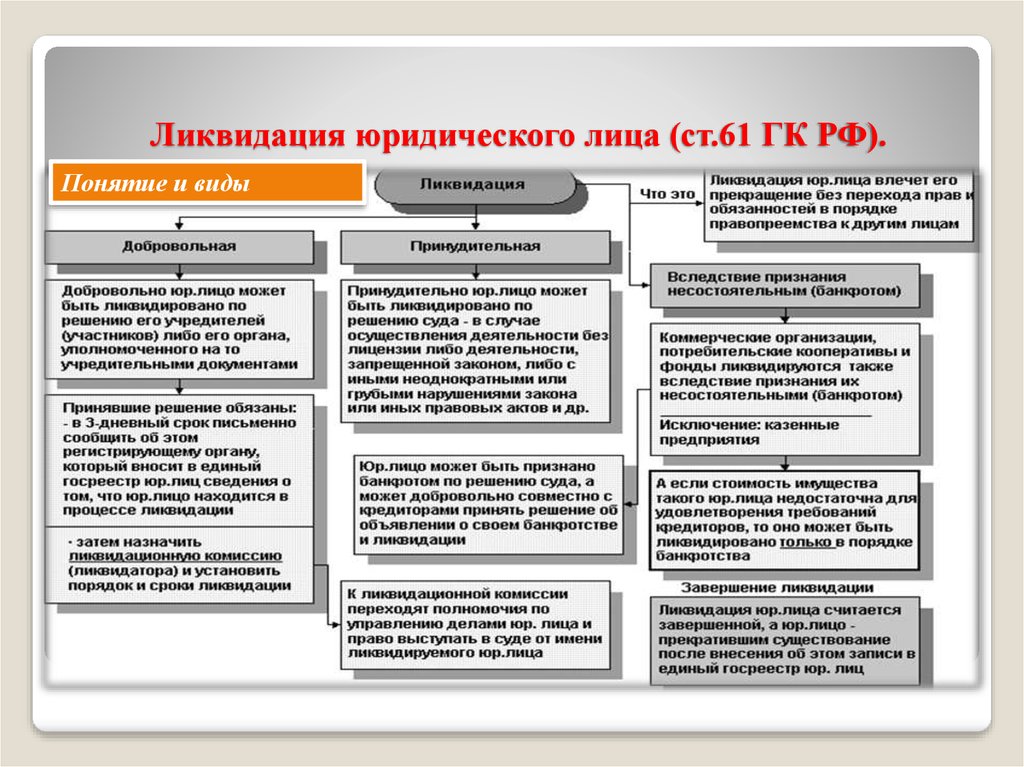

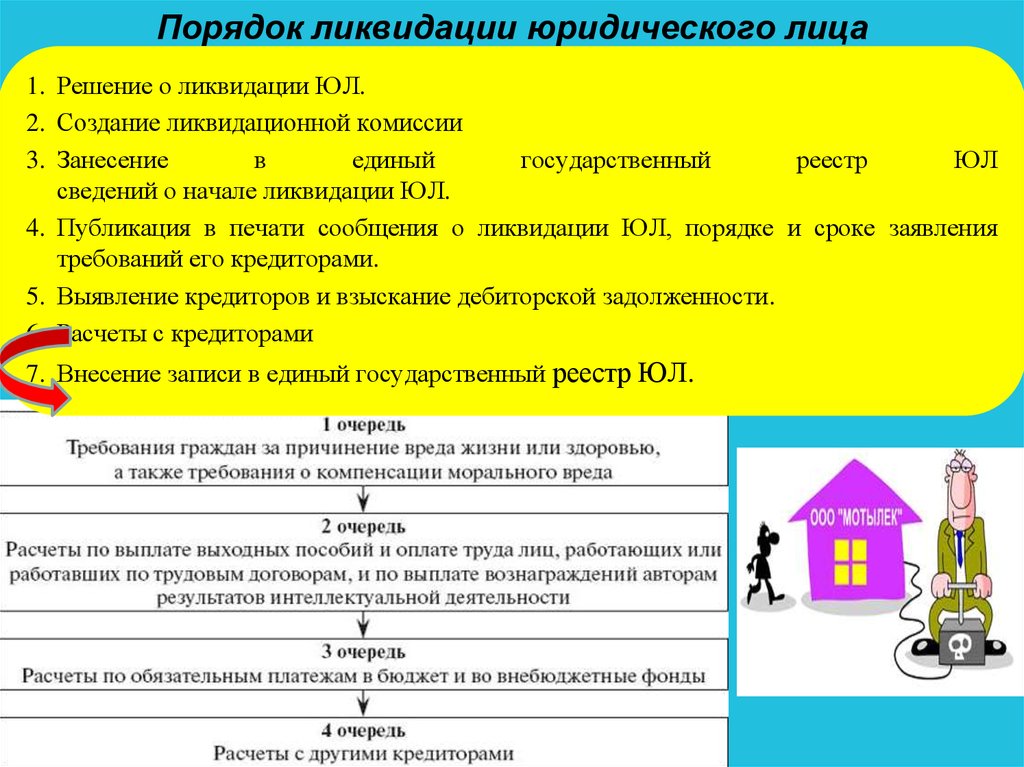

За 2019 год из Единого государственного реестра юридических лиц было исключено более 3000 организаций, обладающих признаками недействующих либо имеющих запись о недостоверности сведений. Исключение таких организаций по решению налоговых органов может повлечь в дальнейшем негативные последствия для их учредителей и руководителей. Налоговые органы рекомендуют, в случае отсутствия финансово-хозяйственной деятельности, принимать решение о ликвидации юридического лица в добровольном порядке. Порядок ликвидации юридического лица определен статьями 61-64 Гражданского кодекса РФ.

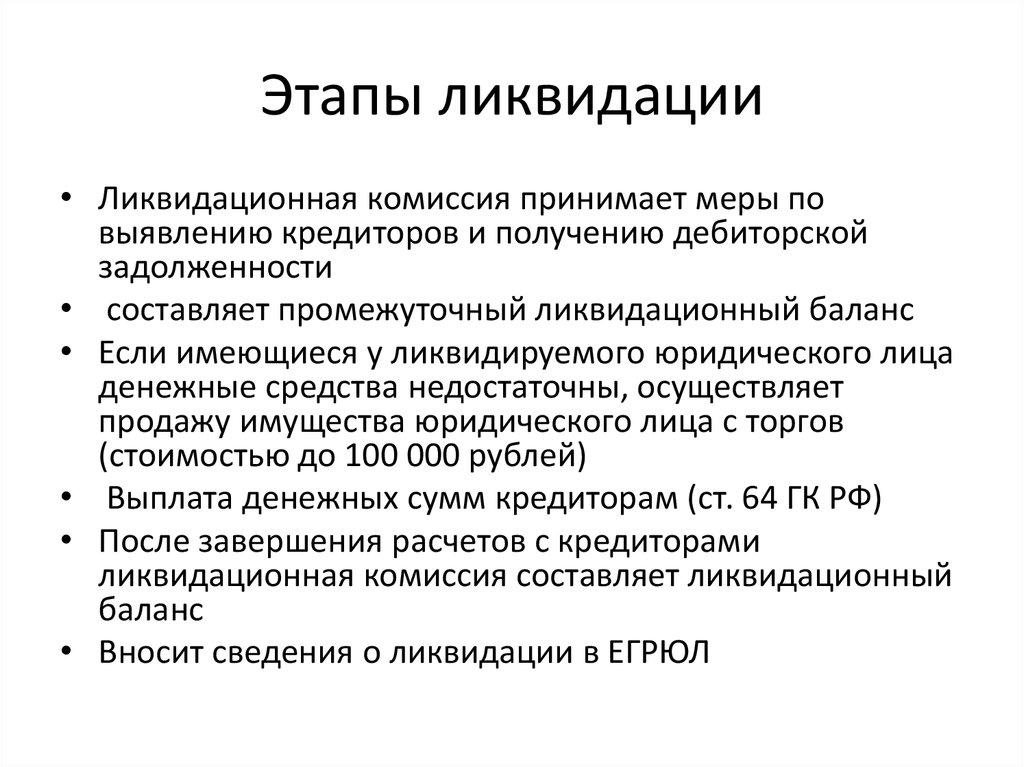

Решение о ликвидации принимается общим собранием участников. Кроме того, нужно сформировать ликвидационную комиссию или назначить ликвидатора.

С момента назначения ликвидатора (формирования ликвидационной комиссии) к нему (к ней) переходят полномочия по управлению делами юридического лица.

В течение 3 рабочих дней после даты принятия решения о ликвидации нужно представить в регистрирующий орган уведомление по форме № Р15001 (утверждена приказом ФНС России от 25. 01.2012 № ММВ-7-6/25@) с приложением решения о ликвидации.

01.2012 № ММВ-7-6/25@) с приложением решения о ликвидации.

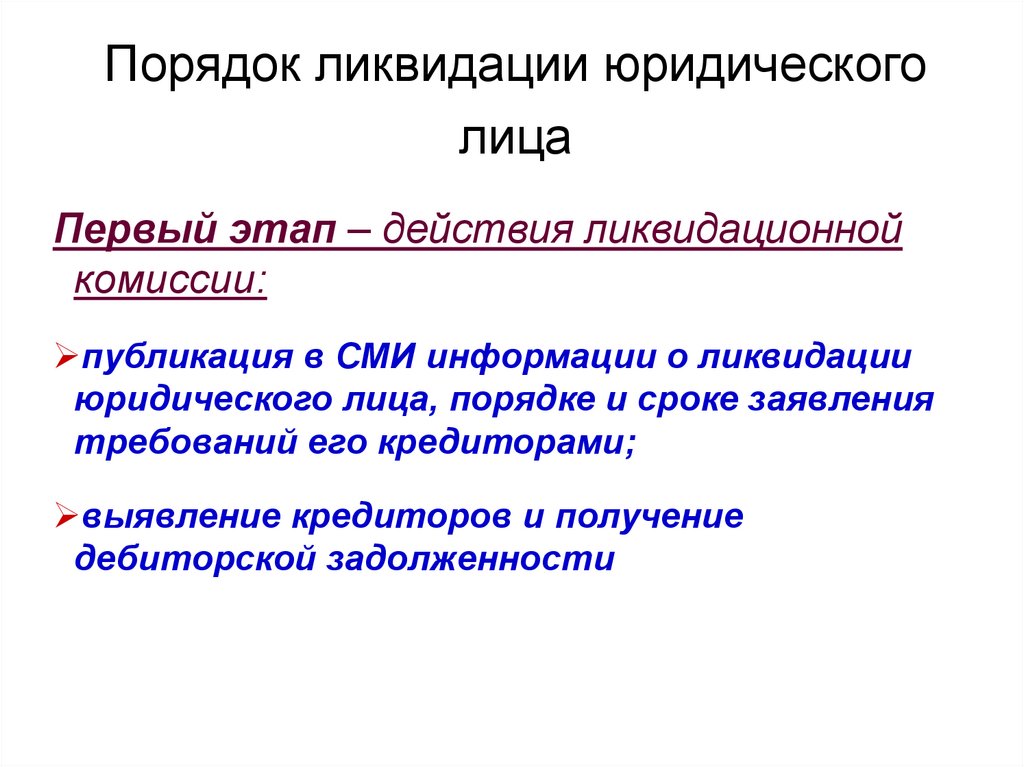

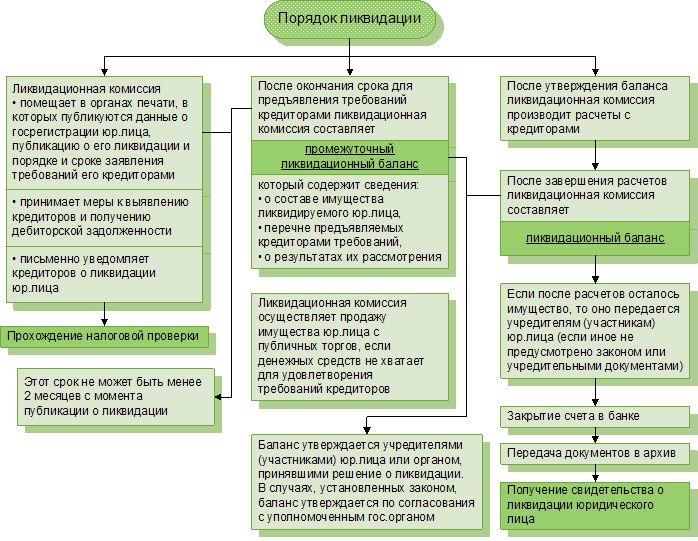

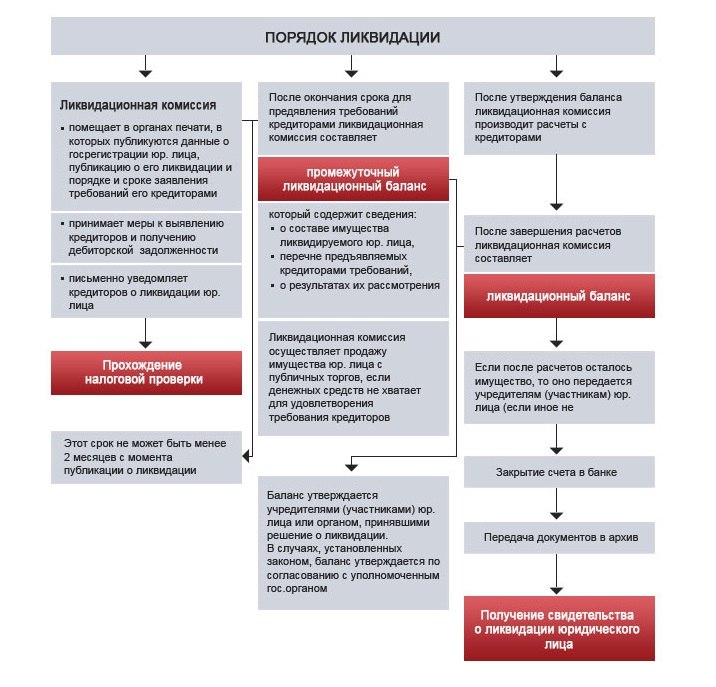

Ликвидационная комиссия обязана опубликовать в журнале «Вестник государственной регистрации» и Едином федеральном реестре юридически значимых сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности (www.fedresurs.ru) сообщение о ликвидации, а также о порядке и сроке заявления требований кредиторами общества. Этот срок не может быть менее 2 месяцев с момента публикации сообщения о ликвидации.

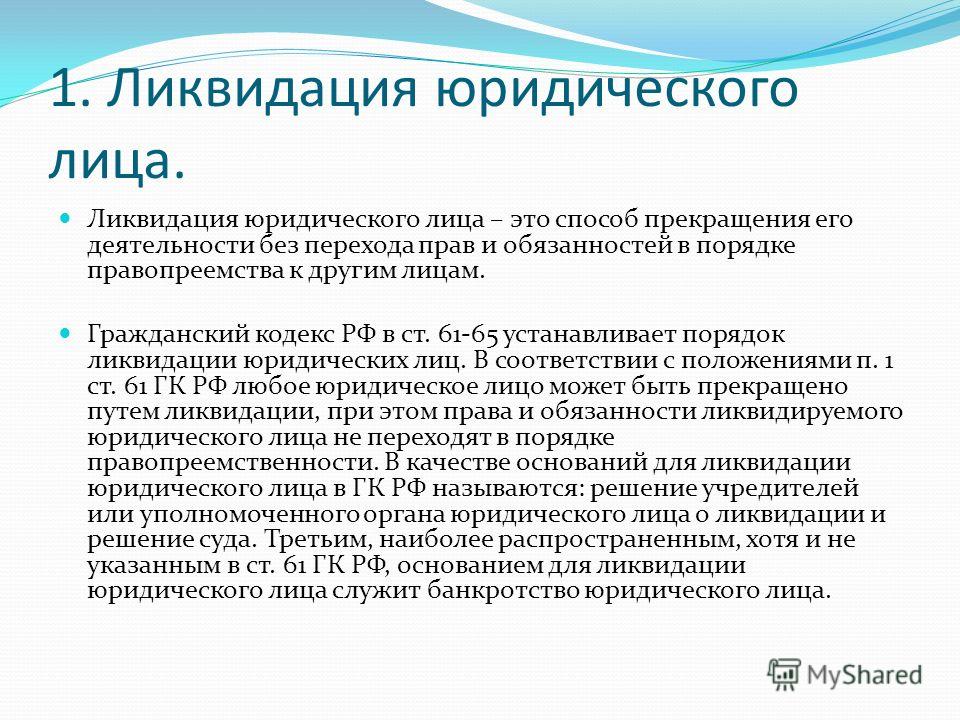

В этот период ликвидационная комиссия выявляет кредиторов и завершает расчеты с ними, а также предпринимает действия по сбору дебиторской задолженности.

По истечении 2 месяцев со дня публикации ликвидационная комиссия обязана составить промежуточный ликвидационный баланс. Об этом необходимо сообщить в регистрирующий орган путем представления уведомления по форме № Р15001. После завершения всех расчетов с кредиторами в регистрирующий орган необходимо представить заявление о государственной регистрации юридического лица в связи с его ликвидацией (форма № Р16001) ликвидационный баланс, утвержденный учредителями, документ об оплате государственной пошлины.

Документы могут быть поданы в налоговую инспекцию любым удобным способом: лично руководителем ликвидационной комиссии; через представителя по нотариально удостоверенной доверенности; по почте с объявленной ценностью и описью вложения либо в электронном виде. При направлении документов для государственной регистрации в форме электронных документов, в том числе через МФЦ и нотариуса, уплачивать государственную пошлину не требуется. Воспользоваться услугой электронной регистрации можно на сайте ФНС России.

Ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим существование после внесения сведений о его прекращении в Единый государственный реестр юридических лиц.

Поделиться:

Каков порядок ликвидации ООО по решению учредителей?

Порядок ликвидации юридического лица регламентирован ст. 61–65 ГК РФ, а также отдельными положениями Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон об ООО), Федерального закона от 08. 08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Закон о госрегистрации), а также постановлением Правительства РФ от 19.06.2002 № 439 «Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей» (далее – Постановление № 439), приказом ФНС России от 01.11.2004 № САЭ-3-09/16@ «О методических разъяснениях по заполнению форм документов, используемых при государственной регистрации юридического лица и индивидуального предпринимателя».

08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Закон о госрегистрации), а также постановлением Правительства РФ от 19.06.2002 № 439 «Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей» (далее – Постановление № 439), приказом ФНС России от 01.11.2004 № САЭ-3-09/16@ «О методических разъяснениях по заполнению форм документов, используемых при государственной регистрации юридического лица и индивидуального предпринимателя».

В соответствии с п. 2 ст. 61 ГК РФ юридическое лицо может быть ликвидировано в добровольном порядке по решению его учредителей.

В процедуре ликвидации общества можно выделить следующие этапы:

- принятие решения о ликвидации, назначение ликвидационной комиссии, сообщение сведений о принятом решении в налоговый орган для внесения их в ЕГРЮЛ;

- публикация сообщения о ликвидации, порядке и сроке заявления требований кредиторами;

- составление промежуточного ликвидационного баланса;

- осуществление расчетов с кредиторами;

- распределение оставшегося имущества общества между его участниками;

- составление ликвидационного баланса;

- государственная регистрация общества в связи с его ликвидацией.

Рассмотрим эти этапы подробнее.

1. Принятие решения о ликвидации относится к исключительной компетенции общего собрания участников общества. Решение о ликвидации должно быть принято единогласно всеми участниками (п. 8 ст. 37 Закона об ООО). После принятия решения о добровольной ликвидации общества учредители (участники) общества обязаны в трехдневный срок в письменной форме уведомить об этом регистрирующий орган по месту нахождения ликвидируемого юридического лица с приложением решения (п. 1 ст. 20 Закона о госрегистрации). Для этого необходимо направить в регистрирующий (налоговый) орган уведомление о принятии решения о ликвидации юридического лица по форме № Р15001, утвержденной Постановлением № 439.

Нарушение вышеуказанного срока является основанием для привлечения учредителей юридического лица к административной ответственности, предусмотренной ч. 3 ст. 14.25 КоАП РФ, в виде предупреждения или наложения административного штрафа.

На основании данного уведомления регистрирующим (налоговым) органом вносится запись в Единый государственный реестр юридических лиц (далее – ЕГРЮЛ) о принятии в отношении юридического лица решения о ликвидации; выдаются (направляются) по месту нахождения юридического лица свидетельство о внесении записи в ЕГРЮЛ и выписка из ЕГРЮЛ. В выписке указывается, что юридическое лицо находится в процессе ликвидации.

В выписке указывается, что юридическое лицо находится в процессе ликвидации.

Кроме того, организация обязана в течение трех дней со дня принятия решения о ликвидации уведомить об этом налоговый орган по месту своего нахождения (подп. 4 п. 2 ст. 23 НК РФ). Форма сообщения о ликвидации, направляемого в налоговый орган, утверждена приказом ФНС от 09.06.2011 № ММВ-7-6/362@.

Также организация обязана в течение трех дней со дня принятия решения о ликвидации уведомить об этом орган контроля за уплатой страховых взносов по месту нахождения организации (п. 3 ч. 3 ст. 28 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее – Закон № 212-ФЗ)). Согласно ст. 3 Закона № 212-ФЗ органами контроля за уплатой страховых взносов являются Пенсионный фонд РФ и Фонд социального страхования РФ.

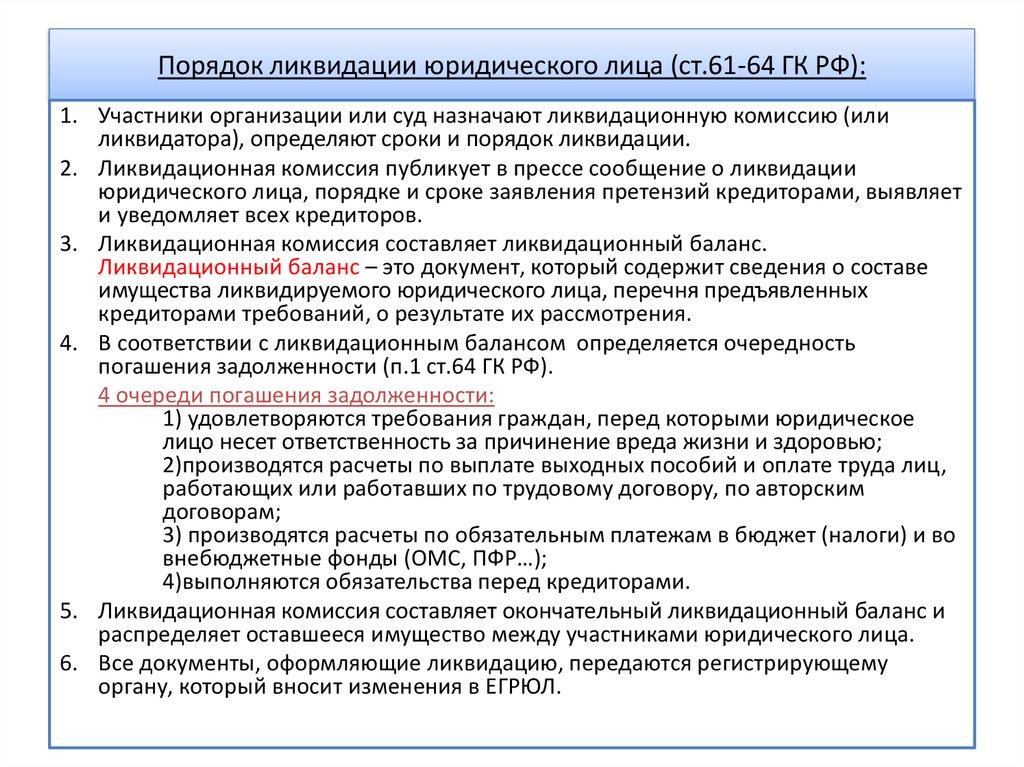

2. Согласно п. 2 ст. 62 ГК РФ учредители (участники) юридического лица назначают ликвидационную комиссию (ликвидатора) и устанавливают порядок и сроки ликвидации в соответствии с ГК РФ, другими законами.

С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами юридического лица.

В соответствии с п. 3 ст. 20 Закона о госрегистрации учредители (участники) юридического лица уведомляют регистрирующий орган о формировании ликвидационной комиссии или о назначении ликвидатора по форме № Р15002, утвержденной Постановлением № 439.

На основании указанного уведомления налоговый орган вносит запись в ЕГРЮЛ о формировании ликвидационной комиссии юридического лица, назначении ликвидатора, содержащую сведения о руководителе ликвидационной комиссии (ликвидаторе), и выдает либо направляет заявителю по почте свидетельство о внесении записи в ЕГРЮЛ и выписку из ЕГРЮЛ.

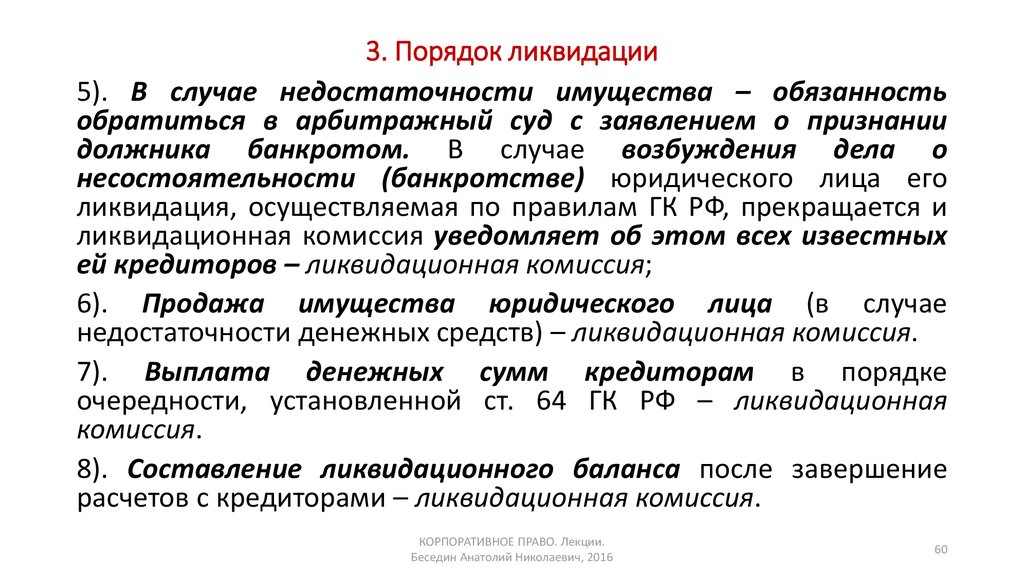

3. При ликвидации юридического лица на ликвидационную комиссию возлагается обязанность опубликовать в органах печати (согласно приказу ФНС России от 16.06.2006 № САЭ-3-09/355@ таким органом печати является журнал «Вестник государственной регистрации») сведения о ликвидации юридического лица, а также о порядке и сроке заявления требований кредиторами (п. 1 ст. 63 ГК РФ). Этот срок не может быть менее двух месяцев с момента публикации о ликвидации. Кроме того, ликвидационная комиссия обязана принять меры к выявлению кредиторов и письменно уведомить кредиторов о ликвидации юридического лица.

1 ст. 63 ГК РФ). Этот срок не может быть менее двух месяцев с момента публикации о ликвидации. Кроме того, ликвидационная комиссия обязана принять меры к выявлению кредиторов и письменно уведомить кредиторов о ликвидации юридического лица.

Отсюда следует, что, кроме публикации сообщения в «Вестнике государственной регистрации», необходимо уведомить каждого из кредиторов о предстоящей ликвидации юридического лица.

После окончания срока для предъявления кредиторами своих требований ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения. Промежуточный ликвидационный баланс утверждается решением общего собрания участников общества (п. 2 ст. 63 ГК РФ).

Отметим также, что в случае ликвидации общества установлено требование об обязательном проведении инвентаризации (п. 2 ст. 12 Федерального закона от 21. 11.1996 № 129-ФЗ «О бухгалтерском учете» и п. 27 Положения по ведению бухгалтерского учета и отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н).

11.1996 № 129-ФЗ «О бухгалтерском учете» и п. 27 Положения по ведению бухгалтерского учета и отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н).

О составлении промежуточного ликвидационного баланса ликвидационная комиссия также уведомляет регистрирующий орган (п. 3 ст. 20 Закона о госрегистрации). Уведомление производится по форме № 15003, установленной приложением № 10 к Постановлению № 439.

На основании указанного уведомления регистрирующий орган вносит в ЕГРЮЛ запись о составлении промежуточного ликвидационного баланса юридического лица и выдает (направляет) по месту нахождения юридического лица свидетельство о внесении записи в единый государственный реестр юридических лиц и выписку из реестра.

Отдельно отметим, что пунктом 1.3 Методических рекомендаций, приложенных к письму ФНС России от 27.05.2005 № ЧД-6-09/439 «О государственной регистрации в связи с ликвидацией юридических лиц», налоговым органам рекомендовано после внесения в ЕГРЮЛ записи о составлении промежуточного ликвидационного баланса направлять промежуточный ликвидационный баланс в отдел взыскания задолженности, отдел выездных проверок, отдел камеральных проверок, юридический отдел для проведения контрольных мероприятий.

4. Со дня утверждения промежуточного ликвидационного баланса ликвидационная комиссия начинает производить расчеты с кредиторами в порядке, указанном в п. 4 ст. 63 и ст. 64 ГК РФ.

5. После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается общим собранием участников ООО (п. 5 ст. 63 ГК РФ, подп. 12 п. 2 ст. 33 Закона об ООО).

Оставшееся после удовлетворения требований кредиторов имущество ООО распределяется ликвидационной комиссией между участниками общества в порядке, установленном ст. 58 Закона об ООО.

6. Для государственной регистрации в связи с ликвидацией юридического лица в регистрирующий орган в соответствии со ст. 21 Закона о госрегистрации представляются следующие документы:

- заявление о государственной регистрации по форме № Р16001, утвержденной Постановлением № 439. В заявлении подтверждается, что соблюден установленный федеральным законом порядок ликвидации юридического лица, расчеты с его кредиторами завершены и вопросы ликвидации юридического лица согласованы с соответствующими государственными органами и (или) муниципальными органами в установленных федеральным законом случаях;

- ликвидационный баланс;

- документ об уплате государственной пошлины;

- документ, подтверждающий представление в территориальный орган Пенсионного фонда РФ сведений в соответствии с подп. 1–8 п. 2 ст. 6 и п. 2 ст. 11 Федерального закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» и в соответствии с ч. 4 ст. 9 Федерального закона «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений».

1–8 п. 2 ст. 6 и п. 2 ст. 11 Федерального закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» и в соответствии с ч. 4 ст. 9 Федерального закона «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений».

1–8 п. 2 ст. 6 и п. 2 ст. 11 Федерального закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» и в соответствии с ч. 4 ст. 9 Федерального закона «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений».Документы представляются непосредственно заявителем или направляются почтой (п. 1 ст. 9 Закона о госрегистрации).

Государственная регистрация при ликвидации организации осуществляется в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган.

Ликвидация организации считается завершенной, а организация – прекратившей свою деятельность после внесения об этом записи в ЕГРЮЛ (п. 8 ст. 63 ГК РФ).

Ликвидация компании — Долг компании

Автор

Алан Брэдсток

Директор и лицензированный арбитражный управляющий

18 ноября 2022 г.

Если вашему бизнесу грозит ликвидация, у вас, несомненно, возникнет много вопросов, беспокойств и опасений.

Мы специализируемся на консультировании и помощи владельцам малого бизнеса во всех аспектах ликвидации компании. Если нет другого выбора, кроме как ликвидировать вашу компанию, у нас есть полностью квалифицированные и аккредитованные ликвидаторы, которые могут заниматься процессом ликвидации.

Вы обнаружите, что мы обладаем большим опытом, практичностью, чуткостью, и, поскольку мы специализируемся на работе с малым и средним бизнесом, наши расценки пропорциональны и доступны. Пожалуйста, свяжитесь с нами по телефону

Термин «ликвидация» широко используется в коммерческом праве, финансах и экономике для обозначения ликвидации компании.

См. ниже всю необходимую информацию о ликвидации компании с точки зрения процесса, сроков и возможных затрат.

Содержание

- Что означает ликвидация?

- Что происходит, когда компания ликвидируется?

- Различные виды ликвидации компаний с ограниченной ответственностью

- Процесс ликвидации

- Сколько времени занимает ликвидация?

- Приоритет требований

- Что происходит с директорами?

- Расходы и сборы, связанные с ликвидацией компании

Термин «ликвидация» относится к процессу закрытия компании и распределения ее активов.

В соответствии с законодательством Великобритании ликвидация представляет собой официальную процедуру, в ходе которой компания с ограниченной ответственностью закрывается назначенным лицензированным арбитражным управляющим (ликвидатором).

Ликвидация означает продажу (ликвидацию) активов компании и перераспределение полученной выручки в порядке очередности среди кредиторов и/или акционеров.

Завершающим этапом процесса является окончательная ликвидация компании, когда компания удаляется из реестра Регистрационной палаты и прекращает свое существование на законных основаниях.

Ликвидация может быть использована для закрытия как платежеспособных компаний (тех, которые могут погасить свои долги и/или активы которых превышают обязательства), так и неплатежеспособных (банкротов).

Законодательство, регулирующее ликвидацию компаний в Великобритании, в основном определяется Законом о несостоятельности 1986 года.

Что происходит, когда компания ликвидируется?

Когда компания ликвидируется, она прекращает торговлю, персонал увольняется, и компания прекращает свое существование как юридическое лицо.

Как директор, ваши полномочия прекратятся, и вы больше не сможете получить доступ к банковским счетам предприятий.

Для платежеспособных компаний ликвидация является эффективным с точки зрения налогообложения выбором для компаний, у которых есть активы для продажи и нет долгов.

Если вы неплатежеспособны (имеете долги), лицензированный арбитражный управляющий организует ликвидацию корпоративных активов, а вырученные средства распределяются среди кредиторов компании.

Наконец, компания будет исключена из реестра Регистрационной палаты. Компания ликвидирована и больше не существует.

Различные виды ликвидации компаний с ограниченной ответственностью

Ликвидация компании может быть осуществлена тремя различными способами. Все требуют помощи ликвидатора.

Процедуры добровольной ликвидации, добровольной ликвидации кредиторов (CVL) и добровольной ликвидации участников (MVL) инициируются акционерами и директорами.

Принудительная процедура инициируется кредиторами, такими как HMRC, по решению суда.

Подробнее обо всех трех типах см. ниже.

Добровольная ликвидация кредиторов

Добровольная ликвидация кредиторов (ДЛК), используемая неплатежеспособными компаниями и инициируемая решением акционеров.

Это включает в себя закрытие неплатежеспособной компании и перераспределение любых активов кредиторам. Эта процедура означает списание необеспеченных деловых долгов компании, которые не обеспечены личной гарантией.

Добровольная ликвидация участников (платежеспособная ликвидация)

Добровольная ликвидация участников (MVL) является подходящим способом ликвидации платежеспособной британской компании и может использоваться как часть стратегии выхода.

Можно рассмотреть возможность ликвидации платежеспособной компании, если у вас есть компания, которую вы хотите закрыть в рамках своего бизнес-плана и снизить налогообложение. MVL позволяет вам платить меньший налог на прирост капитала (по ставке 10% на все квалифицируемые активы). компания в налогово-эффективной форме.

Специалисты по вопросам неплатежеспособности реализуют активы предприятия по справедливой стоимости, прежде чем ликвидировать его.

Принудительная ликвидация

Принудительная ликвидация инициируется кредитором, чтобы заставить предприятие, которое не может погасить свои долги, закрыться в судебном порядке. Чаще всего кредитором является HM Revenue & Customs (HMRC), однако он может быть инициирован любым кредитором, задолжавшим более 750 фунтов стерлингов.

Обязательный процесс начинается с заявления о ликвидации. Как только дело будет услышано в суде, оно может стать приказом о ликвидации.

Эта процедура часто используется кредиторами в качестве крайней меры для ликвидации вашего бизнеса после неудачных переговоров по поводу пропущенных платежей.

После распоряжения о ликвидации, процедура неплатежеспособности обычно проводится Официальным ликвидатором или назначенным ликвидатором.

О поведении директоров сообщается Государственному секретарю Великобритании по окончании процедуры ликвидации, и отказ от сотрудничества с Официальным ликвидатором может иметь серьезные последствия.

Процесс ликвидации

Процедура ликвидации выглядит следующим образом:

- Конкурсный управляющий назначается ликвидатором.

- Полномочия директоров прекращаются, и ИП берет на себя управление делами компании.

- Затем активы компании оцениваются и реализуются (ликвидируются).

- Если есть какие-либо кредиторы, то они выплачиваются в порядке очередности.

- Любые излишки денег (действительно только при платежеспособной ликвидации) распределяются среди акционеров.

- Компания окончательно ликвидирована и вычеркнута из реестра компаний (Companies House).

Сколько времени занимает ликвидация?

Для ликвидации компании не установлены временные рамки, и, учитывая несколько переменных, зависящих от каждого случая, сроки будут сильно различаться. Как правило, добровольная ликвидация происходит быстрее, чем принудительная ликвидация.

Сам полный процесс ликвидации может занять от 3 месяцев до 1 года, в зависимости от таких факторов, как размер компании или ее размер.

Приоритет требований

Кто получает деньги первым при ликвидации? Это определяется так называемым «приоритетом претензий».

Вкратце порядок следующий:

- Любой обеспеченный кредитор

- Расходы, понесенные несостоятельной имущественной массой

- Арбитражные управляющие

- Привилегированные кредиторы (включая сотрудников, а теперь и HMRC)

- Необеспеченные кредиторы

- Акционеры

Что происходит с директорами?

Самое важное, что должны понять директора при ликвидации компании, это то, что их обязанности претерпевают заметное изменение, если бизнес становится неплатежеспособным.

В случае неплатежеспособности директора компании должны доказать, что они действовали в интересах кредиторов. Чтобы избежать риска личной ответственности, важно, чтобы директора действовали ответственно и немедленно обращались за профессиональным советом.

Директора должны осознавать тот факт, что после назначения арбитражного управляющего они будут нести ответственность за расследование действий директоров компании в период, предшествующий ликвидации.

В основном, ликвидатор ищет разъяснений, что, как только директор узнал о ситуации, он/она поставил интересы кредиторов на первое место. Если это не так, директору могут быть предъявлены обвинения в неправомерной или мошеннической торговле.

В случаях, когда это может быть доказано, директор может нести личную ответственность за некоторые или все долги компании.

Расходы и сборы за ликвидацию компании

Сколько стоит ликвидация?

Средняя стоимость ликвидации малого бизнеса в Великобритании составляет от 4000 до 6000 фунтов стерлингов + НДС, однако эта сумма может варьироваться в зависимости от ряда переменных, таких как размер компании и количество кредиторов.

Об авторе

Алан Брэдсток

Директор и лицензированный специалист по банкротству

FCA FCCA FABRP MIPA

Алан почти 40 лет работает квалифицированным бухгалтером, а с 1995 года является членом R3 (Ассоциации специалистов по восстановлению бизнеса). Алан приносит спокойствие и опыт в сложные дела, такие как принудительная ликвидация, CVA и администрация.

Если вам нужна помощь в понимании того, как лучше всего двигаться вперед для вашей компании, воспользуйтесь онлайн-чатом в рабочее время или позвоните нам по телефону 0800 074 6757. Мы помогли тысячам директоров справиться с трудными финансовыми обстоятельствами.

Лицензированные и аккредитованные арбитражные управляющие

Подробнее

Процесс ликвидации компании | Рабин Worldwide

Для большинства компаний ликвидация — это новый опыт, который вызывает множество вопросов. По сути, «Ликвидация компании» означает, что бизнес не может выполнить свои финансовые обязательства и погасить свой долг. Ликвидация компании может быть осуществлена как добровольная ликвидация или по решению суда, принудительная ликвидация, когда ликвидатор назначается для надзора за процессом.

Услуги по ликвидации компаний Рабина

Рабин имеет большой опыт в области банкротства, неплатежеспособности и корпоративной реструктуризации, и наша цель — обеспечить максимальную ценность для каждого клиента. Наши услуги по ликвидации компании включают в себя комплексные услуги — мы проведем вас через каждый этап процесса. Если ваша компания хочет продать лишнюю недвижимость, машины или оборудование или нуждается в полной ликвидации, мы можем помочь.

Наши услуги по ликвидации компании включают в себя комплексные услуги — мы проведем вас через каждый этап процесса. Если ваша компания хочет продать лишнюю недвижимость, машины или оборудование или нуждается в полной ликвидации, мы можем помочь.

Опытная команда Рабина располагает всеми ресурсами, необходимыми для точной оценки, маркетинга и продажи промышленных и коммерческих активов в порядке ликвидации или аукциона. Благодаря нашей большой базе данных потенциальных покупателей мы можем напрямую связаться с нашими ближайшими отраслевыми контактами и лично пригласить их к участию. Наша запатентованная аукционная платформа и онлайн-технологии соединяют вас с квалифицированными покупателями со всего мира.

Рабин специализируется на предоставлении услуг Клиентам:

- Десятилетия опыта и доказанный послужной список успешных сделок

- Агрессивные рекламные кампании со специальной группой продаж

- Превосходное обслуживание клиентов и практическое внимание

- Методы, адаптированные к конкретным требованиям наших клиентов

- Целевая мировая аудитория, использующая сочетание традиционных и цифровых медиа

Ликвидация компании: вот что вам нужно знать

Целью ликвидации компании является продажа активов, чтобы расплатиться с как можно большим количеством кредиторов. В конце процесса бизнес будет официально закрыт и больше не будет существовать. Шаги, которые должна предпринять компания, будут зависеть от типа ликвидации и от того, добровольно ли компания пошла на ликвидацию или была вынуждена к ней кредиторами. Чтобы наилучшим образом защитить свои интересы, рекомендуется проконсультироваться со своим адвокатом или специалистом по налогам за профессиональным советом, прежде чем начинать процесс.

В конце процесса бизнес будет официально закрыт и больше не будет существовать. Шаги, которые должна предпринять компания, будут зависеть от типа ликвидации и от того, добровольно ли компания пошла на ликвидацию или была вынуждена к ней кредиторами. Чтобы наилучшим образом защитить свои интересы, рекомендуется проконсультироваться со своим адвокатом или специалистом по налогам за профессиональным советом, прежде чем начинать процесс.

Добровольная ликвидация Разрешение на запланированную, планомерную ликвидацию или роспуск бизнеса. Активы могут быть проданы при большем участии владельцев и директоров компании.

Решение суда или принудительная ликвидация выведены из-под контроля директоров компании.

В обоих случаях работа ликвидатора заключается в том, чтобы следить за тем, чтобы процесс осуществлялся должным образом и в соответствии с законом. Как правило, компании необходимо предпринять следующие шаги:

- Составьте список всех непогашенных кредиторов.

- Идентифицировать, оценить и оценить все активы компании по ликвидационной стоимости.

- Прекратить любые настоящие или будущие контракты и обещания, данные другим предприятиям, и рассчитаться с сотрудниками компании.

- Рассмотрите возможность аутсорсинга процесса продажи активов компании квалифицированному стороннему эксперту по возврату и реализации активов, который неоднократно участвовал в этом процессе в прошлом.

- Учитывайте все расходы, связанные с процессом ликвидации компании, в том числе: платежи ликвидатору, администраторам и услуги ликвидационной компании.

Рабин — национальная фирма по реализации активов, специализирующаяся на промышленных и коммерческих объектах с простаивающими или малопроизводительными активами. Деятельность Рабина включает продажу целых заводов, нескольких заводов или отдельных излишков на аукционе или путем ликвидации. Если вы хотите узнать больше об услугах Рабина по ликвидации компании, пожалуйста, свяжитесь с нами для бесплатной конфиденциальной консультации.