Внимание! Переход на упрощенную систему налогообложения!

Внимание! Переход на упрощенную систему налогообложения! — Гарантийный фонд Оренбургской области

Подать заявку

- Главная

—

- Новости

—

Внимание! Переход на упрощенную систему налогообложения!

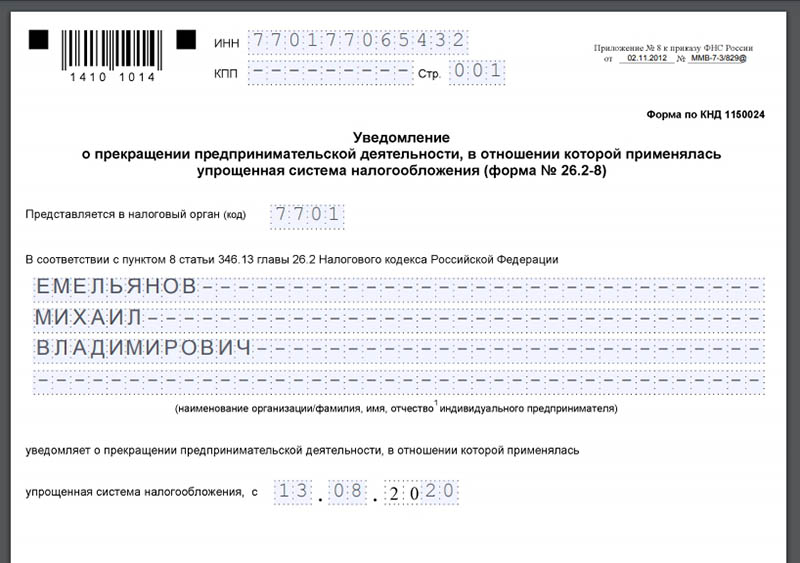

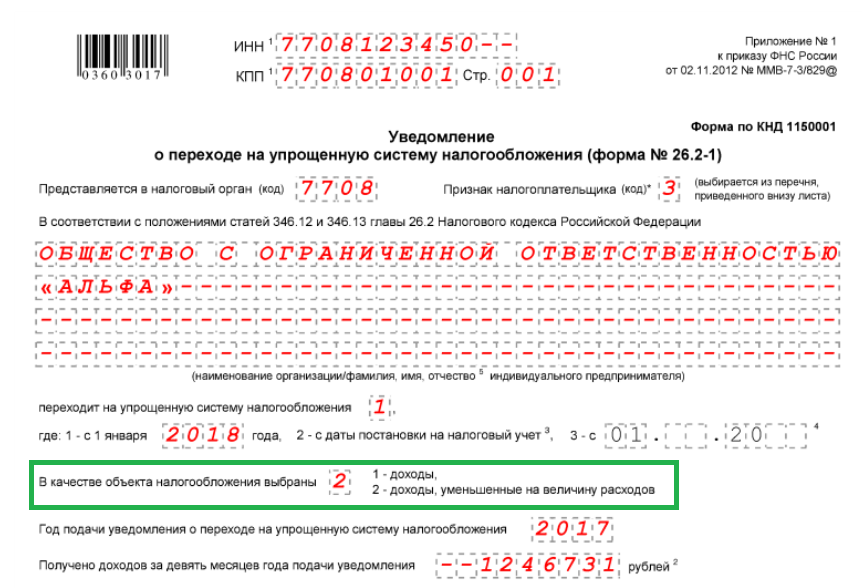

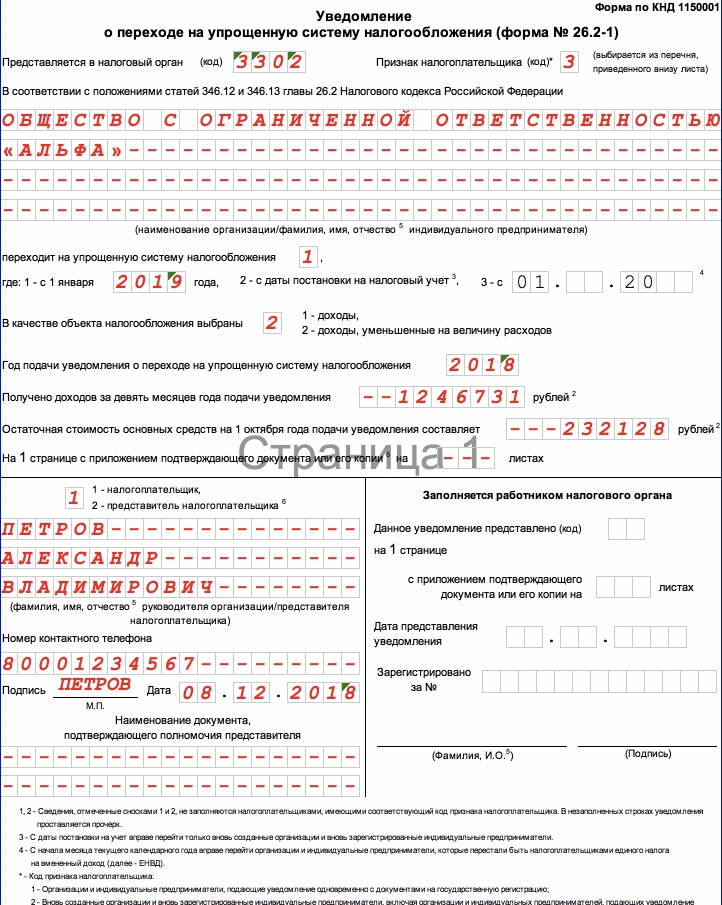

Специальные налоговые режимы применяются налогоплательщиками добровольно путем уведомления налогового органа о выбранном режиме налогообложения.

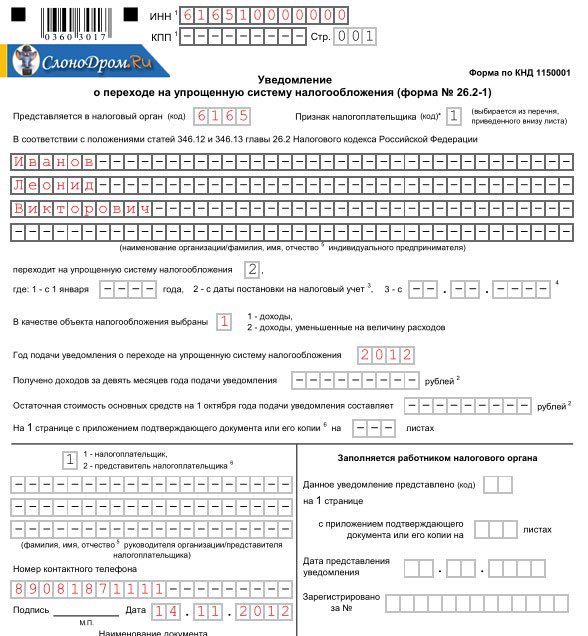

Если налогоплательщик решил перейти с 2022 года на упрощенную систему налогообложения, то он должен представить уведомление (форма № 26. 2 – 1, утверждена приказом ФНС России от 02.11.2012 № ММВ-7-3/829@) в налоговый орган не позднее 31 декабря текущего года.

2 – 1, утверждена приказом ФНС России от 02.11.2012 № ММВ-7-3/829@) в налоговый орган не позднее 31 декабря текущего года.

Уведомление о переходе на упрощенную систему налогообложения налогоплательщик может подать в любой удобный для него налоговый орган.

Если налогоплательщик решит сменить объект налогообложения, то он должен так же не позднее 31 декабря текущего года представить в налоговый орган уведомление о смене объекта (форма 26.2-6).

Объект налогообложения можно сменить только с нового налогового периода.

Если налогоплательщик решил перейти с 2022 года на уплату единого сельскохозяйственного налога, то он должен представить уведомление (форма № 26.1-1, утверждена приказом ФНС России от 28.01.2013 № ММВ-7-3/41@) в налоговый орган не позднее 31 декабря текущего года.

Индивидуальные предприниматели, изъявившие желание перейти на патентную систему налогообложения с 2022 года, подают заявление на получение патента в налоговый орган не позднее чем за 10 дней до начала применения индивидуальным предпринимателем патентной системы налогообложения (форма 26. 5-1 утверждена приказом ФНС России от 09.12.2020 № КЧ-7-3/891@).

5-1 утверждена приказом ФНС России от 09.12.2020 № КЧ-7-3/891@).

Если налогоплательщик ранее применял патентную систему налогообложения, то ему необходимо получить новый патент с 1 января 2022 года.

Заявление на получение патента налогоплательщик так же может подать в любой удобный для него налоговый орган.

Налогоплательщики не уведомившие налоговую инспекцию о переходе на упрощенную систему налогообложения, единый сельскохозяйственный налог и патентную систему налогообложения в указанный срок, не смогут применять указанные режимы налогообложения.

╳

Обратный звонок

Введите на кириллице

Введите номер

true

Заполняя форму выше, вы принимаете нашу ”Политику конфиденциальности”.

Версия для слабовидящихСвернуть

АЯ

АЯ

АЯ

Обычная версия

╳

Выберите тип займаКредитЛизингБанковская гарантияЦельФинансирование текущей деятельностиРефинансированиеИнвестиционный кредит

Сумма займа

₽

Срок займа

мес.

Сумма залога

₽

Возможная сумма поручительства

14 000 000 ₽

Украина предоставила новые вопросы и ответы об особенностях упрощенной системы налогообложения во время военного положения — Налоговые новости и оповещения Orbitax

12 мая 2022 года Государственная налоговая служба (ГНС) Украины опубликовала новые вопросы и ответы об особенностях упрощенной системы налогообложения, включая рассмотрение изменений, внесенных Законом № 2173-IX от 1 апреля 2022 года. Новые вопросы и ответы уточняют и пересматривают ранее опубликованные вопросы и ответы о временных мерах, расширивших доступ к УСН для III группы по ставке единого налога 2% в период действия военного положения. Среди прочего, это уточнение о том, что индивидуальным предпринимателям и юридическим лицам разрешено пользоваться ставкой единого налога в размере 2% в период действия военного положения независимо от размера их доходов (ранее был предусмотрен повышенный порог доходов в размере 10 млрд грн). .

.

—

Особенности УСН: вопросы и ответы

В связи с вступлением в силу 16.04.2022 Закона Украины от 01.04.2022 № 2173-IX «О внесении изменений в Налоговый кодекс Украины и другие акты законодательства Украины относительно администрирования отдельных налогов в период военного положения, государство чрезвычайной ситуации» размещены дополнительные и уточняющие ответы на актуальные вопросы налогоплательщиков об особенностях УСН, которые размещены на интернет-порталах ГНС (https://tax.gov.ua/ru/mass-media /новости/579024.html).

1. Как сдать отчет по единому налогу по ставке 2% (сроки и формы)?

Налоговым (отчетным) периодом для плательщиков единого налога III группы по ставке дохода 2% является календарный месяц.

Плательщики единого налога III группы по ставке 2 процента представляют декларацию плательщика единого налога в контролирующий орган в сроки, установленные для месячного налогового (отчетного) периода.

В настоящее время с учетом изменений в Налоговый кодекс Украины (далее – Кодекс) разработана новая форма декларации плательщика единого налога III группы на период действия военного, чрезвычайного положения, утвержденная приказом № 124 Министерства Минфина Украины от 26. 04.2022.

04.2022.

2. Какие основания для отказа в постановке на учет в качестве плательщика единого налога III группы по ставке 2% в случае несоблюдения хозяйствующим субъектом требований, если внутренние проверки запрещены?

Постановка на учет в качестве плательщика единого налога III группы по ставке дохода 2% осуществляется по результатам обработки Заявления на упрощенную систему налогообложения.

Рассмотрение Заявления на упрощенную систему налогообложения не подлежит внутреннему аудиту в соответствии с положениями статьи 75 Кодекса.

При этом основанием для отказа в постановке на учет в качестве плательщика единого налога III группы по ставке дохода 2 процента является деятельность субъектов хозяйствования, определенная подпунктом 9.3 пункта 9 подраздела 8 раздела ХХ «Переходные положения» Кодекса.

3. Могут ли субъекты хозяйствования, производящие или реализующие воду, перейти на упрощенную систему налогообложения?

Подпунктом 1 подпункта 9. 3 пункта 9 подпункта 8 раздела ХХ «Переходные положения» Кодекса установлено, что плательщиками единого налога III группы по ставке дохода 2% не могут быть субъекты хозяйствования, осуществляющие деятельность по добыче, реализации полезных ископаемых. (за исключением добычи подземных и поверхностных вод предприятиями, осуществляющими централизованное водоснабжение и водоотведение).

3 пункта 9 подпункта 8 раздела ХХ «Переходные положения» Кодекса установлено, что плательщиками единого налога III группы по ставке дохода 2% не могут быть субъекты хозяйствования, осуществляющие деятельность по добыче, реализации полезных ископаемых. (за исключением добычи подземных и поверхностных вод предприятиями, осуществляющими централизованное водоснабжение и водоотведение).

4. Если плательщик выбрал единый налог по ставке 2%, сможет ли такой плательщик выбрать единый налог по другой ставке в течение года?

Да, плательщики единого налога III группы по ставке 2% от дохода не ограничены в праве изменить ставку единого налога III группы по ставке 3 или 5% от дохода путем подачи Заявления в контролирующий орган об изменении ставки.

При этом субъекты хозяйствования в Заявлении на изменение ставки:

- не заполняют Раздел 5.1 «Избрание или переход на УСН»;

- указать текущую ставку 2% в разделе 5.2 «Изменение ставки и группы» в поле «от ставки» и выбранную 3 или 5% доходную ставку в поле «от ставки».

Такие плательщики единого налога имеют право изменить ставку дохода в размере 2% на ставку единого налога, которая применялась до перехода на упрощенную систему с особыми особенностями налогообложения.

5. Обязательно ли подавать заявление единого налога по ставке 2%, если плательщик подал заявление по ставке 5% до 16 марта?

Если налогоплательщик состоит на учете по ставке 5% на основании ранее поданного заявления на упрощенную систему налогообложения и желает осуществить переход на единый налог III группы по ставке 2%, такой налогоплательщик должен обратиться в контролирующий орган с заявлением изменить курс.

6. Сумма дохода за календарный год, не превышающая 10 млрд грн, исчисляется с 01.01.2022 или со дня перехода на единый налог III группы по ставке дохода 2%?

Подпунктом 9.2 пункта 9 подпункта 8 раздела ХХ «Переходные положения» Кодекса установлено, что плательщиками единого налога III группы могут быть физические лица-предприниматели и юридические лица — хозяйствующие субъекты любой организационно-правовой формы.

На таких лиц не распространяются ограничения по размеру дохода и численности работающих с ними лиц.

7. Как будет формироваться годовая декларация по налогу на прибыль и учитываться расходы, если по единому налогу по ставке 2% всего 2 квартала?

Подпункт 9.12 пункта 9 подпункта 8 раздела ХХ «Переходные положения» Кодекса устанавливает, что налогоплательщик, перешедший на уплату единого налога по ставке 2 % в течение календарного года, если такой налогоплательщик возобновляет уплату налога на прибыль в том же году подготавливает и подает декларацию по корпоративному подоходному налогу нарастающим итогом с начала такого календарного года. При этом результаты деятельности за периоды уплаты единого налога по ставке 2 процента не учитываются при определении объекта налогообложения доходов организаций, указанного в подпункте 134.1.1 пункта 134.1 статьи 134 настоящего Кодекса, с учетом положений пункта Подпункт 4 настоящей статьи для плательщиков налога на прибыль, осуществивших переход с упрощенной системы налогообложения на общую.

Таким образом, для плательщиков единого налога, которые в течение календарного года применяли упрощенную систему налогообложения с уплатой единого налога по ставке 2%, например, во втором и третьем кварталах и с четвертого квартала осуществляют переход на общую систему налогообложения. отчетным налоговым периодом является календарный год, который для них начинается с начала такого календарного года и заканчивается 31 декабря этого года.

Расходы, признанные такими налогоплательщиками в составе доналогового финансового результата за периоды единого налога по ставке 2%, не учитываются при определении объекта налогообложения прибыли организаций за отчетный период – год.

Доналоговый финансовый результат за отчетный налоговый период увеличивается на сумму доходов, полученных в оплату за период пребывания на общей системе налогообложения за продукцию, услуги, отгруженные (оказанные) за период пребывания на упрощенной системе налогообложения (п. 41 пп. пункта 4 раздела ХХ «Переходные положения» Кодекса) независимо от того, применяет плательщик налога на прибыль корректирующие разницы или нет.

8. Останутся ли потери прошлых периодов по декларации после отмены военного положения и временного перехода на единый налог?

Подпункт 9.12 пункта 9 подпункта 8 раздела ХХ «Переходные положения» Кодекса предусматривает, что отрицательное значение объекта налогообложения доходов организаций, существовавшее на дату перехода на единый налог, может быть зачтено в счет уменьшения объекта налогообложения доходов организаций, которые наступят после возобновления уплаты этого налога, в порядке, установленном пунктом 140.4 статьи 140 настоящего Кодекса.

9. По декларации по налогу на прибыль прокомментируйте, пожалуйста, какую отчетность подавать, если, например, плательщик перешел на единый налог не в апреле, а в мае? А как отчитываться после войны?

В случае перехода плательщика подоходного налога на уплату единого налога с мая такой плательщик обязан представить декларацию по корпоративному подоходному налогу за отчетный период в шесть месяцев. Данная декларация будет содержать совокупные результаты деятельности с 1 января отчетного года до даты перехода на единый налог в мае и, соответственно, в составе такой декларации плательщик должен представить финансовую отчетность, подготовленную за период.

Данная декларация будет содержать совокупные результаты деятельности с 1 января отчетного года до даты перехода на единый налог в мае и, соответственно, в составе такой декларации плательщик должен представить финансовую отчетность, подготовленную за период.

Если налогоплательщик, который в течение календарного года перешел на уплату единого налога по ставке 2% и в этом же году возобновляет уплату налога на прибыль, такой налогоплательщик составляет и представляет декларацию по налогу на прибыль нарастающим итогом с начала такого периода. календарный год.

Если плательщик использует годовой отчетный период в 2022 году, такой плательщик представляет первую декларацию по налогу на прибыль после возобновления уплаты этого налога за отчетный период 2022 года. общая система налогообложения, например, с третьего квартала, такой плательщик подает декларацию по налогу на прибыль после возобновления уплаты этого налога по итогам 9 месяцев 2022 года и за 2022 год.

Какие правила перехода потребуются для национального налога с розничных продаж?

Любая фундаментальная налоговая реформа, направленная на получение той же суммы доходов новым способом, почти наверняка приведет к перераспределению налогового бремени, изменению стоимости активов и изменению уровня цен. Те, кому грозит проигрыш, попытаются предотвратить реформу или добиться «переходного облегчения», которое отсрочит или ослабит воздействие.

Те, кому грозит проигрыш, попытаются предотвратить реформу или добиться «переходного облегчения», которое отсрочит или ослабит воздействие.

Национальное предложение по налогу на розничные продажи ярко иллюстрирует эти проблемы. Сможет ли предложение противостоять неизбежному политическому давлению с целью предоставить некоторым льготный режим или ввести облегчение переходного периода? Этот вопрос имеет ключевое значение, потому что отступничество в первую очередь подорвет логику настаивания на реформе.

Переход к национальному налогу с продаж откроет банку с червями. С одной стороны, налог с продаж может не включать корректировок. С другой стороны, политики могли бы предоставить значительные льготы, корректируя пособия по социальному обеспечению с учетом более высоких розничных цен, разрешая потребление не облагаться налогом, если оно финансируется за счет существующего богатства, и так далее. На практике облегчение переходного периода, сопровождающее гораздо более мелкие налоговые реформы, имело тенденцию к раздуванию.

Экономическое обоснование льгот по переходу зависит от того, как они повлияют на простоту, эффективность и справедливость новой налоговой системы. Было бы проще не предоставлять помощь, правила перехода могут оказаться сложными, а переходный период может растянуться на годы. Однако здесь есть колеса внутри колес. Непредоставление льгот также было бы проблематичным, поскольку это создало бы сильные стимулы для людей изменить свое поведение до того, как налог вступит в силу.

Не предоставлять помощь при переходе, безусловно, было бы более эффективно. Налог на потребление, который освобождает старые активы, — это просто налог на будущую заработную плату. В то время как чистый налог на потребление (тот, который облагает налогом весь старый капитал) обычно оказывается более эффективным, чем чистый подоходный налог, налог на заработную плату (который освобождает весь старый капитал) обычно оказывается менее эффективным, чем чистый подоходный налог. Отказ от налогообложения существующих активов требует более высоких налоговых ставок на остальную часть налоговой базы для получения того же дохода, что увеличивает отрицательные стимулы к работе, которые препятствуют любому налогу на заработную плату.

Безусловно, самым сильным аргументом в пользу облегчения переходного периода является справедливость. Активы, которыми люди владеют сегодня, оценивались, покупались и использовались в рамках нынешней налоговой системы. Справедливо ли по отношению к их владельцам менять правила на полпути?

Ответ может быть не таким очевидным, как кажется. Во-первых, единовременный неявный налог на существующий капитал был бы очень прогрессивным. Распределение такого капитала более смещено в сторону богатых домохозяйств, чем общее распределение богатства. А общее распределение богатства, в свою очередь, более смещено в сторону богатых, чем распределение доходов. Во-вторых, поскольку богатые домохозяйства больше всего выиграют от перехода на налог, основанный на потреблении, кажется разумным попросить их оплатить часть расходов.

В-третьих, пожилые домохозяйства, как правило, имеют больше активов, чем молодые, поэтому налогообложение существующего капитала ложится более тяжелым бременем на старшее поколение. Но здесь есть грубая справедливость: эти пожилые домохозяйства, в среднем, получают выплаты через службы социального обеспечения и Medicare, которые намного превышают то, что они вложили. были обложены налогом), жилье (которое получает чрезвычайно льготный режим в рамках действующей налоговой системы), пенсионный доход (который уже облагается налогом на потребление), пособия по социальному обеспечению (которые, как все согласны, будут проиндексированы с учетом инфляции после налоговой реформы) и льготы по программе Medicare. (которые не облагаются налогом). Немногие пожилые домохозяйства финансируют большую часть своих расходов на проживание за счет других активов, а те из них, как правило, обеспечены.

Но здесь есть грубая справедливость: эти пожилые домохозяйства, в среднем, получают выплаты через службы социального обеспечения и Medicare, которые намного превышают то, что они вложили. были обложены налогом), жилье (которое получает чрезвычайно льготный режим в рамках действующей налоговой системы), пенсионный доход (который уже облагается налогом на потребление), пособия по социальному обеспечению (которые, как все согласны, будут проиндексированы с учетом инфляции после налоговой реформы) и льготы по программе Medicare. (которые не облагаются налогом). Немногие пожилые домохозяйства финансируют большую часть своих расходов на проживание за счет других активов, а те из них, как правило, обеспечены.

В конечном счете, политическое дело об облегчении переходного периода определит, является ли оно частью пакета. И история убедительно свидетельствует о том, что так и будет. Даже в гораздо более мелких налоговых реформах проигравшие — домашние хозяйства и предприятия, пострадавшие от реформы, — получили компенсацию.