Содержание

что это такое и в чем разница

Какова структура ОКВЭД и ОКПД

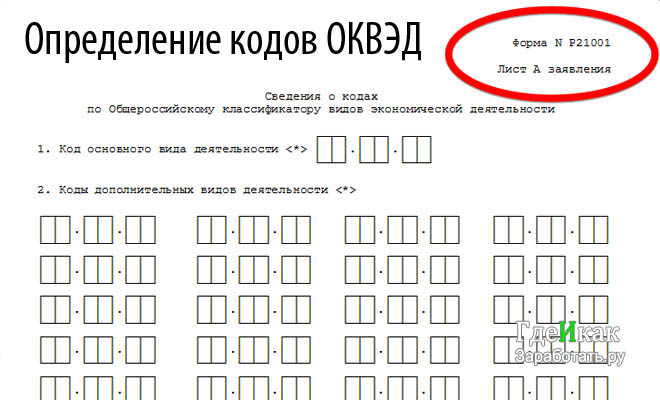

В классификаторе ОКВЭД 2 каждое направление деятельности имеет уникальный кодовый номер из 2−6 цифр. Чем больше цифр в коде, тем более узконаправленную деятельность он представляет. Классификатор разбит на следующие разделы:

•

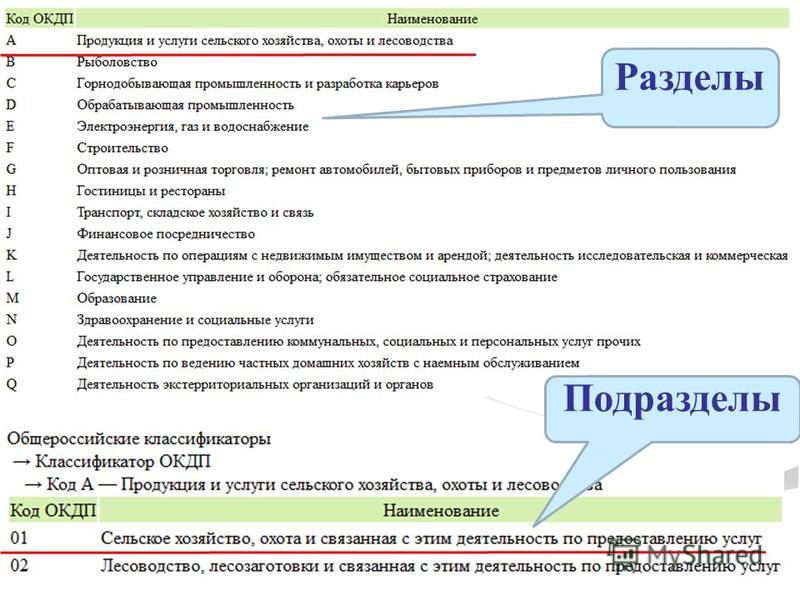

два знака — класс;

•

три знака — подкласс;

•

четыре знака — группа;

•

пять знаков — подгруппа;

•

шесть знаков — вид деятельности.

Например, класс 14 — это производство одежды, подкласс 14.1 — производство одежды, кроме одежды из меха, группа 14.11 — производство одежды из кожи.

В классификаторе ОКПД 2 каждый товар, работа или услуга также имеют уникальный цифровой код. Все виды продукции разбиты на разделы, начиная с самых общих и заканчивая наиболее узкими:

•

два знака — класс;

•

три знака — подкласс;

•

четыре знака — группа;

•

пять знаков — подгруппа;

•

шесть знаков — вид.

На шести знаках заканчивается европейская система. В российской же системе есть ещё более узкие разделы:

При формировании документов на госзакупки нужно указывать все девять цифр. Например, класс 14 — это одежда, а группа 14.11 — это одежда из кожи. Но для госзакупок это слишком обобщённые данные. Поэтому, если составляется контракт на закупку мужских кожаных курток, следует указывать код 14.11.10.112 — куртки мужские из кожи.

Бывает, что у товара есть вид, но нет категории или подкатегории. В этом случае при госзакупках всё равно прописывается код из девяти цифр, только последние три — это три нуля. Например, 10.31.11.000 — картофель замороженный.

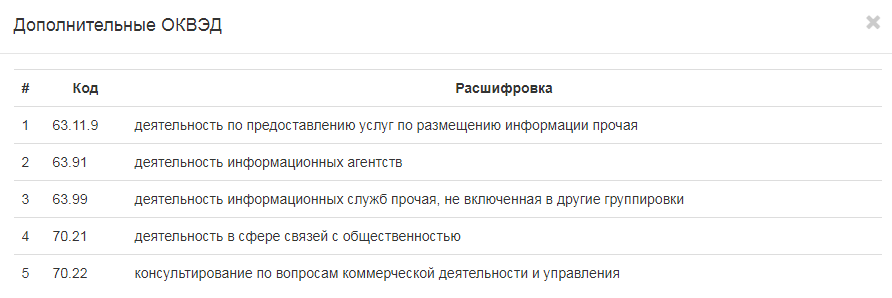

Как найти ОКПД по ОКВЭД

Чтобы понять, как связаны эти два классификатора, а также какая между ними разница, соотнесём одни и те же коды с их расшифровками с помощью таблицы:

ОКВЭД 2

ОКПД 2

Класс 10 — производство пищевых продуктов

Класс 10 — продукты пищевые

Подкласс 10. 1 — переработка и консервирование мяса и мясной продукции

1 — переработка и консервирование мяса и мясной продукции

Подкласс 10.1 — мясо и мясная пищевая продукция

Группа 10.11 — переработка и консервирование мяса

Группа 10.11 — мясо переработанное и консервированное

Подгруппа 10.11.3 — производство мяса и пищевых субпродуктов в замороженном виде

Подгруппа 10.11.3 — мясо и пищевые субпродукты замороженные, в том числе для детского питания

Вид — нет

Вид 10.11.33 — баранина замороженная, в том числе для детского питания

Категория 10.11.33.13 — баранина и ягнятина замороженная для детского питания

Подкатегория — нет

Как видите, сначала одни и те же коды классификаторов отражают одно и то же, а дальше начинаются отличия. Это происходит потому, что количество видов деятельности не находится в строгом соответствии количеству производимых продуктов. Поэтому, чтобы найти ОКПД по ОКВЭД, нужно смотреть на первые 2−4 цифры, то есть на класс, подкласс, группу.

Поэтому, чтобы найти ОКПД по ОКВЭД, нужно смотреть на первые 2−4 цифры, то есть на класс, подкласс, группу.

Вопросы по применению ОКВЭД2 и ОКПД2

Жилой дом с нежилыми помещениями: услуги застройщика и НДС

Бухгалтерия и налоги

№ 12 / 2017

Налоговый учет

На практике сложилась схема (корректность

которой не является темой данной статьи), что доходом застройщика при передаче объекта долевого строительства дольщику признается стоимость его услуг, которые освобождаются от НДС (за исключением ситуации, когда передаются объекты производственного назначения). Чиновники и суд по-разному смотрят на вопрос о том, являются ли нежилые помещения в жилом доме производственными.

Верещагин Сергей

независимый эксперт по методологии бухгалтерского

учета и налогообложения

Переплата по налогу: как вернуть?

Бухгалтерия и налоги

№ 10 / 2017

Налоговый учет

Причины, в результате которых организация

переплатила налог, могут быть разными. Как правило, переплата образуется вследствие ошибки в расчете налога, которую бухгалтер обнаружил уже после подачи декларации. В этом случае, чтобы зафиксировать факт переплаты, требуется подать уточненную декларацию, которая, обратите внимание, сначала подвергнется камеральной проверке. Причем проверка будет проведена самым тщательнейшим образом, ведь в уточненке будет указана сумма налога, меньшая по сравнению с суммой, которая была указана в первичной декларации. Расскажем, на что обратить внимание в подобных ситуациях.

Как правило, переплата образуется вследствие ошибки в расчете налога, которую бухгалтер обнаружил уже после подачи декларации. В этом случае, чтобы зафиксировать факт переплаты, требуется подать уточненную декларацию, которая, обратите внимание, сначала подвергнется камеральной проверке. Причем проверка будет проведена самым тщательнейшим образом, ведь в уточненке будет указана сумма налога, меньшая по сравнению с суммой, которая была указана в первичной декларации. Расскажем, на что обратить внимание в подобных ситуациях.

Скоробогатов Мартин

бухгалтер ООО «Визавис»

Соглашение об увольнении: налоги и взносы, быть или не быть

Бухгалтерия и налоги

№ 11 / 2017

Налоговый учет

Размер пособия, выплачиваемого при увольнении

по соглашению сторон, законодательно не утвержден. ТК РФ предоставляет возможность работодателю самостоятельно определить порядок его выплаты. Однако, когда вопрос жестко не регламентирован, появляется риск неблагоприятной трактовки таких выплат со стороны проверяющих (в частности, налоговых органов). Поэтому у многих работодателей возникают разнообразные вопросы: в каком размере такое выходное пособие облагается НДФЛ, как оно включается в базу по страховым взносам, учитывается ли оно при расчете облагаемой базы по налогу на прибыль.

Однако, когда вопрос жестко не регламентирован, появляется риск неблагоприятной трактовки таких выплат со стороны проверяющих (в частности, налоговых органов). Поэтому у многих работодателей возникают разнообразные вопросы: в каком размере такое выходное пособие облагается НДФЛ, как оно включается в базу по страховым взносам, учитывается ли оно при расчете облагаемой базы по налогу на прибыль.

Чернышева Екатерина

ведущий аудитор ООО «АКГ “Юридическая

Бизнес Коллегия”»

Новшества по НДС-документам

Бухгалтерия и налоги

№ 10 / 2017

Налоговый учет

В конце августа в постановление Правительства

РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» внесены поправки, которые вступили в действие с начала октября. Изменения затронули правила заполнения счетов-фактур, книги покупок, книги продаж, журнала учета полученных и выставленных счетов-фактур. Рассмотрим их.

Рассмотрим их.

Марина Косульникова

главный бухгалтер ООО «Галан»

Служебное жилье: налоговые проблемы и их решение

Бухгалтерия и налоги

№ 09 / 2010

Налоговый учет

Тема служебного жилья в настоящее время

приобретает определенную актуальность, так как крупные государственные и коммерческие структуры перемещают работников определенных должностных категорий в регионах. Однако этот вопрос требует проработки в части налогообложения налогом на прибыль и НДФЛ.

Новинский Д.Ю.

налоговый консультант, аттестованный аудитор

Компенсация коммунальных расходов: позиция Минфина

Бухгалтерия и налоги

№ 09 / 2007

Налоговый учет

На практике у компаний, заключивших договор

аренды, постоянно возникает вопрос о порядке выплаты, а также налогового и бухгалтерского учета коммунальных платежей. Причем вопрос стоит остро как у арендодателя, так и у арендатора в налоговом и бухгалтерском учете. А если учесть, что Министерство финансов никогда не относилось к данной проблеме однозначно, то запутаться можно довольно легко. Автор анализирует рекомендации Минфина, отмечая спорные моменты в позиции финансистов. Рассмотрен вопрос по включению в состав расходов, учитываемых в целях исчисления прибыли, затрат по оплате коммунальных платежей. Более того, автор не только раскрывает способы, которые используют на практике бухгалтеры при решении этой проблемы, но и дает свои рекомендации для минимизации потерь.

Причем вопрос стоит остро как у арендодателя, так и у арендатора в налоговом и бухгалтерском учете. А если учесть, что Министерство финансов никогда не относилось к данной проблеме однозначно, то запутаться можно довольно легко. Автор анализирует рекомендации Минфина, отмечая спорные моменты в позиции финансистов. Рассмотрен вопрос по включению в состав расходов, учитываемых в целях исчисления прибыли, затрат по оплате коммунальных платежей. Более того, автор не только раскрывает способы, которые используют на практике бухгалтеры при решении этой проблемы, но и дает свои рекомендации для минимизации потерь.

Марина Полухина

руководитель Департамента методологии

и консалтинга ЗАО «Деловой Профиль», действительный член Палаты налоговых консультантов России и ИПБ Московского региона, д.э.н.

Справка о зарплате для центра занятости

Бухгалтерия и налоги

№ 08 / 2009

Налоговый учет

Бывший сотрудник может обратиться в бухгалтерию

с просьбой составить ему справку о средней заработной плате для представления в службу занятости. Какую форму справки следует использовать? Какие выплаты работнику и за какой период следует учитывать в данном случае? Автор на практическом примере рассматривает тонкости расчета среднего заработка, на основе которого центры занятости определяют размер пособия по безработице, а также стипендий, выплачиваемых уволенным из организаций лицам в период профессиональной подготовки, переподготовки и повышения квалификации.

Какую форму справки следует использовать? Какие выплаты работнику и за какой период следует учитывать в данном случае? Автор на практическом примере рассматривает тонкости расчета среднего заработка, на основе которого центры занятости определяют размер пособия по безработице, а также стипендий, выплачиваемых уволенным из организаций лицам в период профессиональной подготовки, переподготовки и повышения квалификации.

Марина Косульникова

главный бухгалтер ООО «Галан»

Варианты передачи имущества, находящегося в собственности фирмы, другому лицу

Бухгалтерия и налоги

№ 07 / 2008

Налоговый учет

Организация может передать имущество другой

организации несколькими способами. В некоторых случаях это вынужденная мера (как, например, в случае реорганизации), в других – добровольная (договор купли-продажи или внесение имущества в уставный капитал). Подробно проанализированы перечисленные способы. В случае с реорганизацией рассказано, как оценить передаваемое имущество для целей бухгалтерского учета, каков порядок налогообложения и бухгалтерского учета у реорганизуемой организации и правопреемника. Описан порядок учета у учредителя (передающей стороны) и вновь созданной организации (принимающей стороны) в случае внесения взноса в уставный капитал. И, наконец, рассмотрен порядок передачи имущества по договору купли-продажи с налоговым и бухгалтерским учетом у продавца и покупателя. Кроме того, в двух последних случаях приводится не только порядок учета передачи здания, но и участка земли, на котором оно находится.

Подробно проанализированы перечисленные способы. В случае с реорганизацией рассказано, как оценить передаваемое имущество для целей бухгалтерского учета, каков порядок налогообложения и бухгалтерского учета у реорганизуемой организации и правопреемника. Описан порядок учета у учредителя (передающей стороны) и вновь созданной организации (принимающей стороны) в случае внесения взноса в уставный капитал. И, наконец, рассмотрен порядок передачи имущества по договору купли-продажи с налоговым и бухгалтерским учетом у продавца и покупателя. Кроме того, в двух последних случаях приводится не только порядок учета передачи здания, но и участка земли, на котором оно находится.

Марина Полухина

главный бухгалтер с 35-летним стажем, действительный

член ИПБ России, доктор экономики

Идентичность российской медиаиндустрии: новый этап ее нормативного формирования

Этап его нормативного формирования. Медиаскоп 2. Режим доступа: http://www.mediascope.ru/?q=node/2095

Режим доступа: http://www.mediascope.ru/?q=node/2095

© Смирнов Сергей Сергеевич

к.э.н., доцент кафедры теории и экономики медиа факультета журналистики Московского государственного университета им. Реферат

В статье представлены результаты исследования трех отечественных экономических классификаций: ОКОНХ, ОКВЭД 1 и ОКВЭД 2. Раскрывается историческая динамика правового становления медиаотрасли как самостоятельной части народного хозяйства. Автором установлено, что вначале российские органы стандартизации не считали эту отрасль тождественной совокупностью. В ОКОНХ в 1976 (ред. 2000 г.) и ОКВЭД 1 2001 г. (ред. 2007 г.) деятельность СМИ была отнесена к совершенно разным отраслям экономики. Только в 2014 г. медиаиндустрия получила формальное определение в рамках ОКВЭД 2. Наконец, в госклассификацию был включен раздел Ж. «Деятельность в сфере информации и связи», объединивший издательское дело, телевидение и радиовещание и предприятия, связанные с Интернетом, производством контента, производством компьютерных программ и телекоммуникациями. Налицо и количественный прогресс: общее количество медиаактивностей в ОКОНХ составило всего 16, в ОКВЭД 1 это число выросло до 35, а в ОКВЭД 2 — до 42. В результате российская правовая база обогатилась новыми актуальная маркировка активности.

Налицо и количественный прогресс: общее количество медиаактивностей в ОКОНХ составило всего 16, в ОКВЭД 1 это число выросло до 35, а в ОКВЭД 2 — до 42. В результате российская правовая база обогатилась новыми актуальная маркировка активности.

В ходе сравнительного анализа нормативных актов выявлены не только основные достижения в официальном формировании отраслевой идентичности, но и некоторые нерешенные проблемы и спорные вопросы. В частности, автором установлено, что до сих пор рекламная и фотографическая деятельность официально не признаны частью медиаиндустрии. На данный момент также неясно, каким образом вероятен переход с ОКВЭД 1 на ОКВЭД 2 и каков риск статистической путаницы. Однако новая классификация, несомненно, является полезным источником профессиональной терминологии для специалистов. Он также оказывает дополнительную помощь в поиске, выявлении и отборе для исследовательских целей субъектов рынка, находящихся в юрисдикции Российской Федерации.

Ключевые слова: медиаиндустрия, классификация, деятельность, код, идентификация, предприятие, статистика

Примечания

Власова Е. , Шадрина Т. (2010) Человеку нужно слово. Российская газета , 10 мая. Режим доступа: http://www.rg.ru/2010/05/10/shegolev-poln.html

, Шадрина Т. (2010) Человеку нужно слово. Российская газета , 10 мая. Режим доступа: http://www.rg.ru/2010/05/10/shegolev-poln.html

Общесоюзный классификатор отраслей народного хозяйства 1 75 018 (в ред. N 24/2000 Госстандарта РФ от 15.02.2000). Утвержден Госкомстатом СССР, Госпланом СССР, Госстандартом СССР 01 января 1976 г. [Всесоюзный классификатор отраслей народного хозяйства 1 75 018 (ред. Госстандарта РФ от 15 февраля 2000 г. № 24/2000). Утверждены Госкомстатом СССР, Госпланом СССР, Госстандартом СССР от 1 января 1976 г.). Режим доступа: http://www.bestpravo.ru/federalnoje/yi-dokumenty/e1g.htm

Общероссийский классификатор видов экономической деятельности ОК 029-2007 (КДЭС Ред. 1.1) Введен в действие приказом Росстандарта от 22 ноября 2007 г. г. N 329-ст. [Общероссийский классификатор видов экономической деятельности ОК 029-2007 (КДЭС изд. 11) Введен в действие приказом Росстандарта от 22 ноября 2007 г. № 14)]. Режим доступа: http://base.consultant. ru/cons/CGI/online.cgi?req=doc;base=LAW;n=144138

ru/cons/CGI/online.cgi?req=doc;base=LAW;n=144138

Общероссийский классификатор видов экономической деятельности ОК 029-2014 (КДЭС Ред. 2 ). Введен в действие приказом Росстандарта от 31 января 2014 г. № 14-ст. [Общероссийский классификатор видов экономической деятельности ОК 029-2014 (КДЕС изд. 2). Введен в действие приказом Росстандарта от 31 января 2014 г. № 14-ст.). Режим доступа: http://okvjed.ru/okved2/okved2.html

Литература

Вартанова Е.Л. (2013) Постсоветские трансформации российских СМИ и журналистики . Москва: МедиаМир.

Гуревич С.М. (2006) От издательского дома – к медиахолдингу. Mediascope 1. Режим доступа: http://www.mediascope.ru/node/184

Иваницкий В.Л. (2010) Модернизация журналистики: исследование методологии . Москва: Московский ст. ун-т. Опубл.

Панкеев И.А. (2014) Закон об авторском праве для журналистов . Москва: Изд-во ВК.

Рихтер А. Г. (2007) Свобода массовой информации на постсоветском пространстве . Москва: Изд-во ВК.

Г. (2007) Свобода массовой информации на постсоветском пространстве . Москва: Изд-во ВК.

Смирнов С.С. (2010) Медиаиндустрия России как внестатистический феномен. Вестник Московского университета. Серия. 10, Журналистика 6: 178−187.

Федотов М.А. (2002) Право массовой информации в Российской Федерации . Москва: Международные отношения. Москва: Международные отношения.

Новая методика Росстата и динамика отраслевых показателей производственных показателей в начале 2017 г. Андрей Каукин, Евгения Миллер :: ССРН

Скачать эту статью

Открыть PDF в браузере

Добавить бумагу в мою библиотеку

Делиться:

Мониторинг экономических перспектив России. Москва. ИЭП. 2017, № 11, стр. 15-19

Москва. ИЭП. 2017, № 11, стр. 15-19

5 страниц

Опубликовано: 29 июня 2017 г.

Смотреть все статьи Андрея Каукина

Институт экономической политики Гайдара; Российская академия внешней торговли

Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации

Дата написания: 17.06.2017

Реферат

С начала 2017 года Росстат начал применять ОКВЭД 2 – новый Общероссийский классификатор видов экономической деятельности, таким образом, требуется крайняя осторожность при интерпретации статистики промышленного производства. Результаты расчетов Института Гайдара свидетельствуют о сохранении тех же тенденций, которые наблюдались в конце 2016 г.: незначительное увеличение объемов производства и близкие к нулю темпы роста по большинству отраслей. Оживление роста, наблюдаемое в некоторых из них, как правило, объясняется благоприятной конъюнктурой мировых рынков и субсидиями, выделяемыми государством.