Декларация по налогу на прибыль 2015. Образец заполнения. Образец заполнения налоговая декларация по налогу на прибыль

Как заполнить декларацию по налогу на прибыль

Данная форма декларации меняется очень часто, но все основные сведения в ней остаются неизменными на протяжении долгих лет. Отчётные кварталы следующие: 1 квартал, полугодие, 9 месяцев либо год. Декларация должна быть заполнена без помарок и ошибок в программе Excel и распечатана. Если вы заполняете декларацию по налогу на прибыль ручкой, то удостоверьтесь, что чернила в ней именно чёрного цвета и не мажут, иначе вам придётся заново распечатывать и заполнять бланк. Вся декларация состоит из пяти бланков: титульный лист (он же лист 01), подраздел 1.1 раздела 1, лист 02, приложение № 1 и № 2 к листу 02. Остальные бланки заполняются только при необходимости:

- Подразделы 1.2 и 1.3 раздела 1;

- Приложения № 3, № 4, № 5 к листу 02;

- Листы 03, 04, 05, 06, 07;

- Приложения № 1 и № 2 к декларации.

Узнайте у сотрудников налоговой службы какие именно бланки вам необходимо заполнить.

1

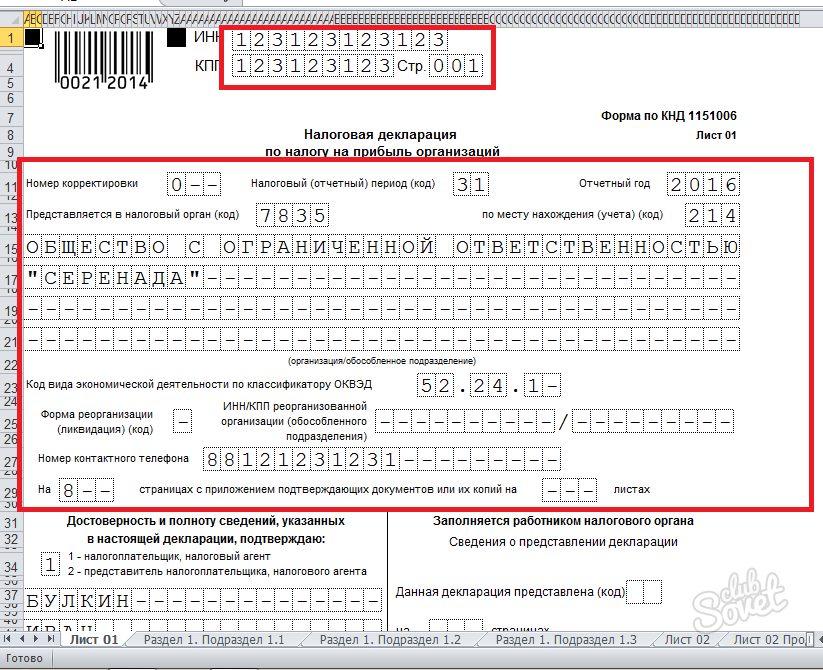

Как заполнить титульный лист декларации по налогу на прибыль- В первом листе декларации вы указываете личные данные своей организации, а также информацию о себе. Заполните последовательно ИНН, КПП коды, а также номер страницы. У титульного листа всегда номер «001». Впишите год отчёта, а также два кода: код налогового периода и код региона нахождения предприятия. Узнать классификацию периодов и территорий вы можете в сети интернет на официальном сайте Налоговой Службы России либо по месту обращения с бланками.

- Код налогового органа вы также узнаете в вашей НСР по месту жительства. Впишите название предприятия, каждая буква должна быть помещена в отдельную ячейку.

- Код экономической деятельности возьмите из документов на оформление предприятия. Введите свой номер контактного телефона с цифры «8» без пробелов и помарок.

- В нижней части страницы вам нужна только её левая часть, так как правая предназначена для работника налоговой службы.

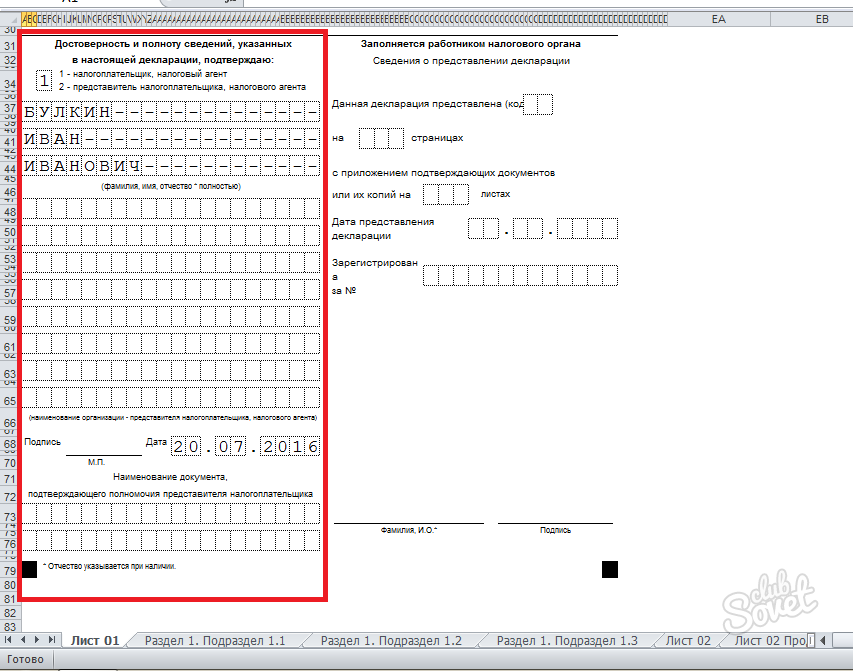

- Введите свою фамилию, имя и отчество каждое слово с новой строчки. После слов ставьте прочерки до конца клеток. Если декларация подается официальным представителем, то в самом верхнем окошке вписывается цифра «2». Снизу обязательно ставится дата и подпись.

2

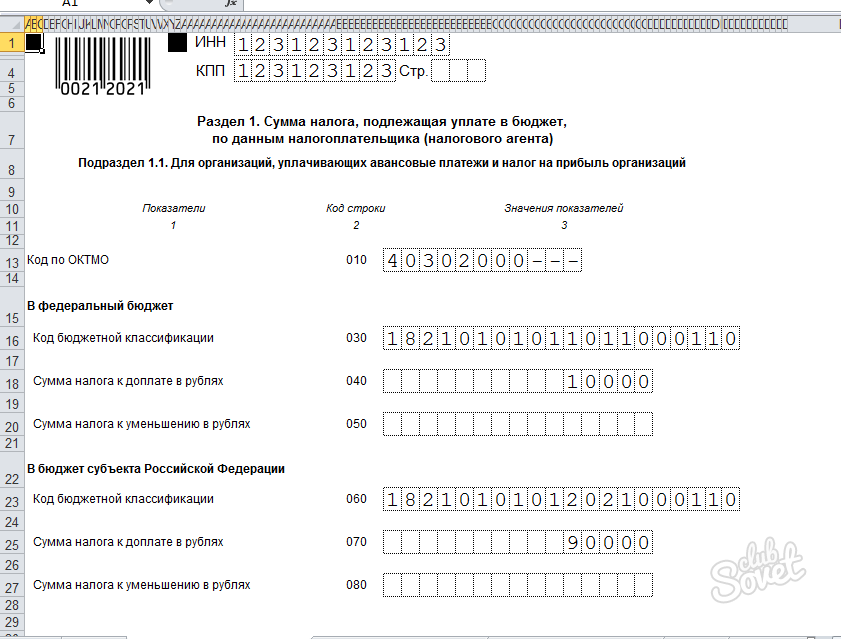

Как заполнить подраздел 1.1 раздела № 1 декларации по налогу на прибыль- Вверху раздела также указывается ИНН, КПП и номер страницы. Эти данные вы будете вносить в верхней части всех листов декларации.

- В строке «010» укажите код муниципального образования, на чьей территории основана фирма. Строки «030» и «060» предназначены для внесения КБК. Строки «040» и «070» нужны для расчёта суммы доплаты, но разбитую на бюджет.

- В конце страницы поставьте дату и подпись. Без этого бланк будет недействительным. Обратите внимание, что чёрные квадраты по сторонам страницы должны остаться нетронутыми.

3

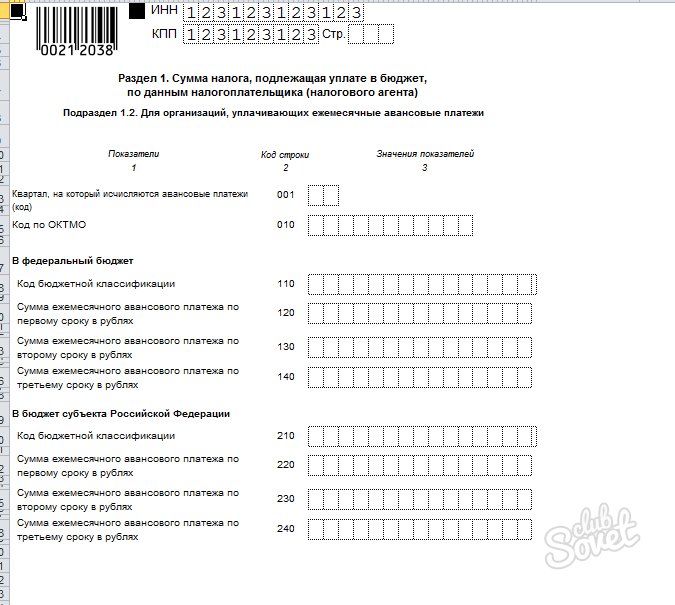

Как заполнить подраздел 1.2 раздела № 1 декларации по налогу на прибыль- Вы выбираете между заполнением предыдущего раздела либо этого. Вместе разделы 1.1 и 1.2 не подаются. Этот бланк предназначен для налогоплательщиков, которые отчисляют сумму каждый месяц, а не по кварталам или другим периодам. Сюда вносится точно такая же информация, как и на предыдущий лист.

4

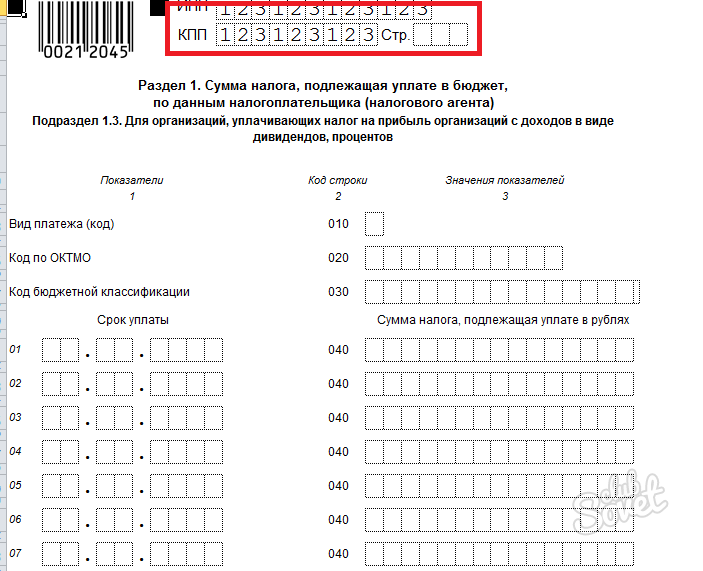

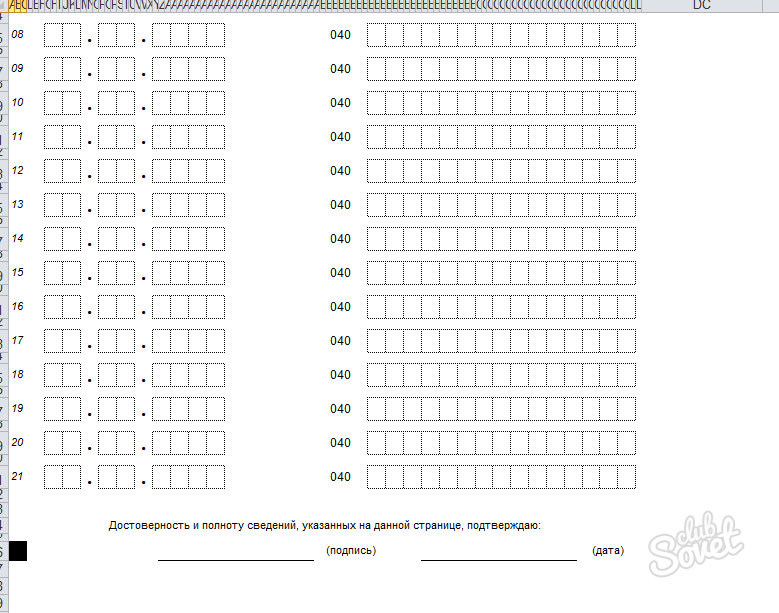

Как заполнить подраздел 1.3 раздела № 1 декларации по налогу на прибыль- Снова впишите ИНН и КПП коды, номер страницы.

- Если ваша фирма уплачивает налоги на прибыль с дивидендов, то этот лист обязателен для заполнения. В остальных случаях данный подраздел пропускается.

- Здесь появляются новые строки: сроки уплаты налога. Вам нужно аккуратно выписать все суммы, рассчитанные из прибыли за дивиденды и вписать их в правую строку.

- Сравните все даты в левом столбике с суммами справа. Если вы найдёте несоответствие, то распечатайте новый лист подраздела 1.3 и заполните его заново. Ошибки в нём не допускаются.

- Снизу ставится подпись и дата в обязательном порядке.

5

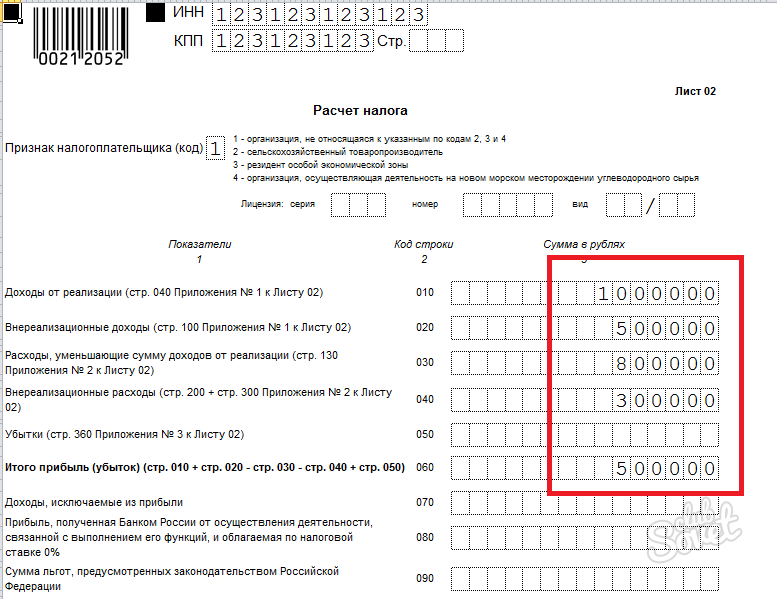

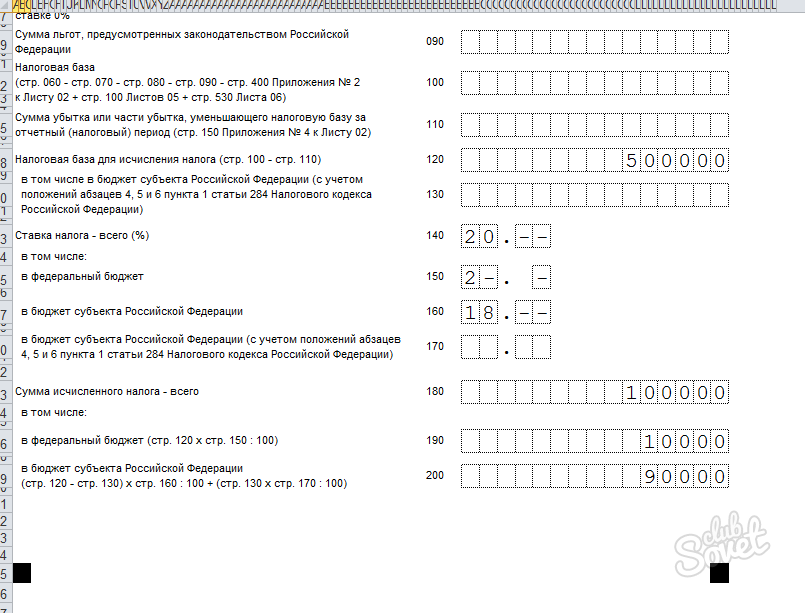

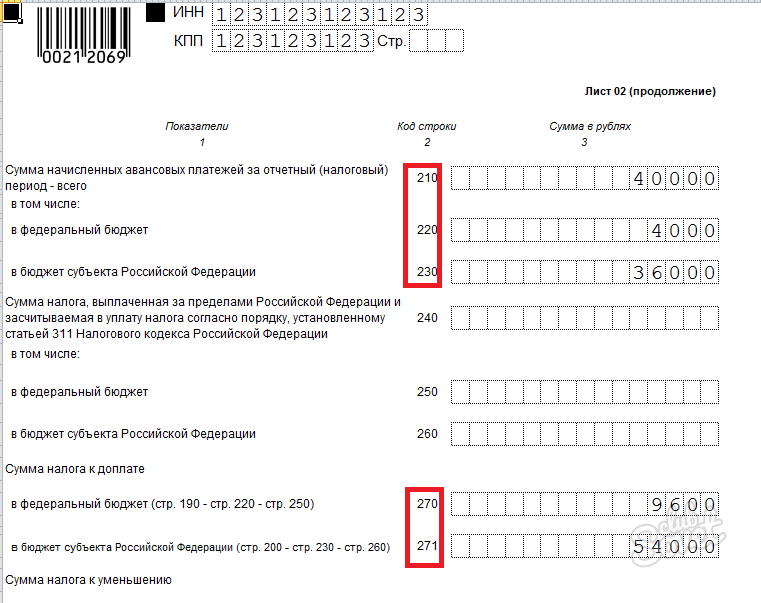

Как заполнить страницу расчёта налога декларации по налогу на прибыль- В строке 010 сложите все доходы от продаж. Внереализационные доходы вы суммируете и вписываете в строку 020, расходы — 040, а в поле 030 запишите траты, связанные с реализацией.

- Убытки, которые не учитываются налогообложением впишите в строку 050, если таковые имеются. Строка 060 заполняется общей суммой прибыли.

- Все строки ниже вы заполняете сугубо индивидуально, в зависимости от специфики предприятия. Важно указать в строках 140 -170 ваши действующие налоговые ставки.

- На этой странице дата и подпись не ставится.

- Данный бланк продолжается на второй странице, обратите внимание, что в поле «Стр.» вы вписываете следующий порядковый номер, несмотря на то, что раздел не закончен.

- На этой странице вы заполняете авансовый платёж прошлого платёжного периода. В большинстве случаев, вам потребуется заполнить строки 210 — 230 и 270 — 271.

6

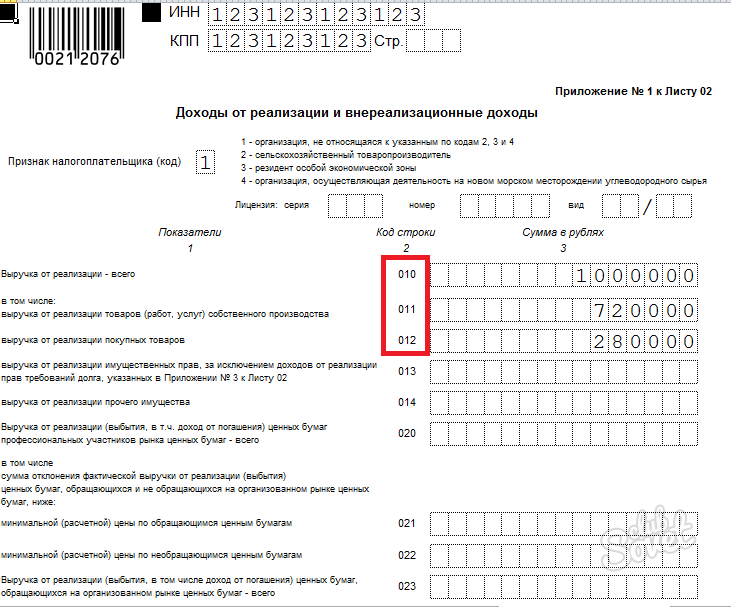

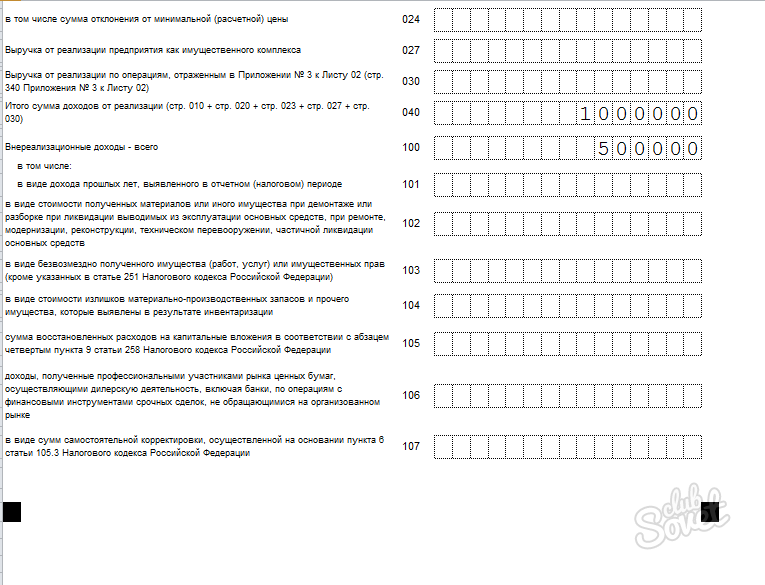

Как заполнить приложение № 1 к листу 02 декларации по налогу на прибыль- На этом бланке происходит подробная детализация доходов.

- В строке 010 запишите всю вашу выручку за второй квартал года, а именно: 011 — выручка за товар, который производите вы сами. 012 — выручка за товар, который вы перекупаете.

- Остальные строки заполняются только в том случае, когда у вас соблюдены все условия для этого, внимательно читайте описание в бланке.

7

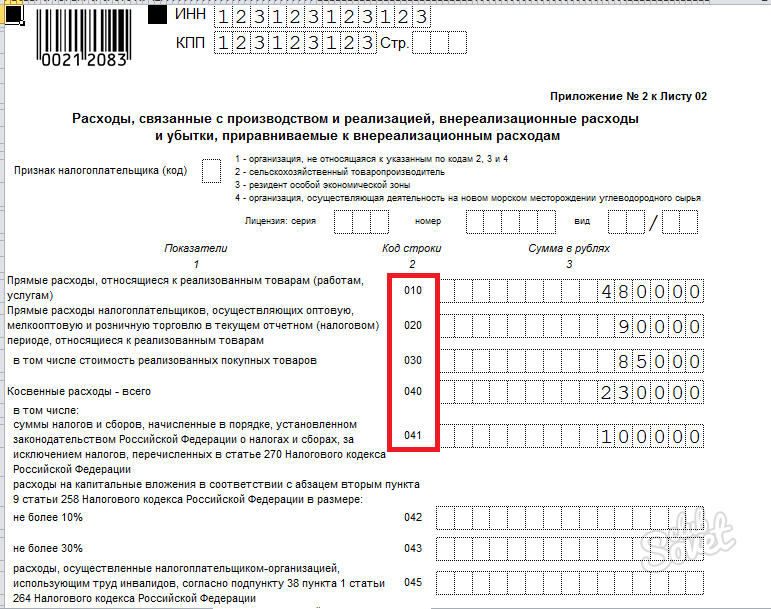

Как заполнить приложение № 2 к листу 02 декларации по налогу на прибыль- Здесь вы, наоборот, конкретизируете свои расходы. При кассовом методе, строки 010 — 030 остаются пустыми. Если же ваша фирма использует другие методы, то строки обязательны для заполнения.

- В строчке 040 укажите косвенные расходы, а в следующих графах распишите их детальнее.

- Данное приложение идёт на нескольких страницах, учтите это при заполнении номера страниц вверху.

8

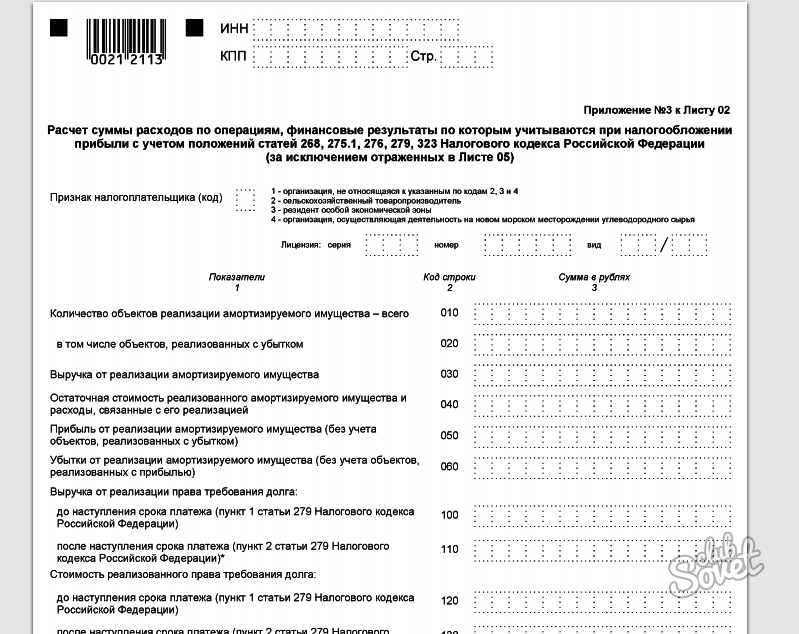

Как заполнить приложение № 3 к листу 02 декларации по налогу на прибыльЭто приложение заполняют, только если ваша организация в отчётном периоде:

- продавала амортизируемое имущество;

- продавала непогашенную задолженность;

- имеет расходы на обслуживание своего производства;

- имеет доходы и расходы по договорам доверительного управления имуществом;

- продаст землю, купленную с 01.01.2007 по 31.12.2011 включительно.

Скачать полную форму бланка вы можете по ссылке:  http://ppt.ru/upload/doc/D1.pdf

http://ppt.ru/upload/doc/D1.pdf

sovetclub.ru

Декларация по налогу на прибыль 2015. Образец заполнения

Налоговая декларация по налогу на прибыль за 2015 год представляется всеми организациями и предпринимателями, которые являются плательщиками налога на прибыль, то есть находятся на общем режиме налогообложения. В 2015 году произошли изменения, которые важно учесть в отчетности. Ничего не упустить помогут наши подсказки и образец декларации по налогу на прибыль 2015.

Из статьи вы узнаете:

- Все о форме декларации по налогу на прибыль за 2015 год

- Кто сдает декларацию по налогу на прибыль 2015

- Образец заполнения декларации по налогу на прибыль 2015

Кто сдает декларацию по налогу на прибыль 2015

Заполнить и сдать форму декларации по налогу на прибыль за 2015 год должны российские компании, иностранные организации, у которых есть постоянные представительства в РФ или они получают доходы в России, участники консолидированной группы. Представить отчетность по прибыли надо в ту налоговую инспекцию, где зарегистрирована организация – налогоплательщик. Кроме того, согласно требованию 25 статьи Налогового кодекса, компания, создавшая отдельное структурное подразделение в другом регионе, должна представить декларацию по налогу на прибыль 2015 по месту регистрации подразделения.

Форма декларации по налогу на прибыль за 2015 год утверждена приказом ФНС России от 26.11.2014 № ММВ-7-3/600@. Заполнить и сдать отчетность надо не позднее 30 марта 2016 года. Ниже в статье можно скачать бланк декларации по налогу на прибыль 2015. При среднесписочной численности более 100 человек сдать декларацию надо через интернет, в остальных случаях - любым способом (на бумаге или электронно). Какие есть требования к налоговой декларации смотрите на видео.

Изменения в форме декларации по налогу на прибыль за 2015 год

Корректировка базы по налогу на прибыль. Ошибки прошлых периодов, которые привели к переплате, можно исправить в текущей отчетности по налогу на прибыль (п. 1 ст. 54 НК РФ). Суммы таких корректировок надо показывать в строке 400 приложения 2 к листу 02. А в строках 401–403 распределять их по годам. В старой форме компании включали прошлогодние суммы в строку 301, которая предназначалась для убытков прошлых лет.

Дивиденды. Суммы, выплаченные российским физикам и организациям, надо будет писать в отдельных строках 020 и 030 листа 03. В прежней форме их заполняли в расшифровке «в том числе». Кроме того, сведения о выплаченных физикам дивидендах помимо формы 2-НДФЛ надо будет показывать в новом приложении 2. Эта обязанность следует из пункта 4 статьи 230 НК РФ. Напомним, что дивиденды любых участников – компаний или физических лиц теперь облагаются по ставке 13 процентов.

Важное уточнение При выплате дивидендов другой организации компания удерживает налог на прибыль как агент (п. 3 ст. 275 НК РФ). Платеж необходимо включить в декларацию по налогу на прибыль за тот период, когда компания фактически выплатила доходы.

Ценные бумаги. С 1 января 2015 года компании считают общую налоговую базу с учетом доходов и расходов по операциям с обращающимися ценными бумагами (п. 21 ст. 280 НК РФ). Поэтому в приложении 1 к листу 02 появились строки 023–024 для выручки от реализации ценных бумаг, а в приложении 2 — строки 072–073 для расходов на их покупку. Заполняют их с отчетности за первый квартал 2015 года.

Для убытков от операций с ценными бумагами на конец 2014 года предназначены строки 135–136 приложения 4 к листу 02. Такие убытки можно перенести на текущий период (строка 151), но не более 20 процентов от первоначальной суммы (п. 3 ст. 5 Федерального закона от 28.12.13 № 420-ФЗ).

Уступка долга. В приложении 3 к листу 02 декларации за 2014 год компании в последний раз распределят выручку и убытки от уступки долга в зависимости от даты его продажи — до или после срока платежа. А при отчете за периоды 2015 года в этом приложении надо записывать только долги, реализованные до срока платежа. Убытки по другим долгам надо включить во внереализационные расходы в строке 200 приложения 2. Поправка связана с тем, что с 2015 года нет особенностей при списании убытков от долгов, проданных после наступления срока платежа. Их можно учесть полностью на дату уступки (ст. 279 НК РФ). Еще больше подробностей про то, как заполнить декларацию по налогу на прибыль за 2015 год, смотрите на видео.

Убыток в декларации по налогу на прибыль 2015

Компаниям, которые в декларации по налогу на прибыль за 2015 год планируют заявить убытки, стоит заранее подготовить пояснения. Налоговики не пропускают отчетность по прибыли с отрицательными показателями. Об этом мы узнали из внутренних данных УФНС, которые есть в «УНП».

Инспекторы попросят обосновать причину и размер убытков и сообщить, какие меры организация будет предпринимать, чтобы улучшить свое финансовое положение. Если ответ инспекторов устроит, компанию не вызовут на убыточную комиссию. У налоговиков появилось законное право требовать обоснования размера убытков. Основание - пункт 3 статьи 88 НК РФ.

Ответ налоговикам необходимо представить в течение пяти рабочих дней с момента получения запроса. В письме можно написать, какие конкретно показатели декларации по налогу на прибыль привели к убыткам. К пояснениям можно приложить документы, например налоговые регистры, которые помогут снять вопросы проверяющих. Впрочем, прикладывать документы компания не обязана. Готовый образец пояснений есть в статье: Образец пояснений по убыткам в налоговую. А еще мы подготовили образец заполнения декларации по налогу на прибыль 2015. Он пригодится компаниям, которые начисляют авансовые платежи исходя из прибыли предыдущего квартала.

Образец заполнения декларации по налогу на прибыль 2015

Образец заполнения декларации по налогу на прибыль 2015

www.gazeta-unp.ru

Декларация по налогу на прибыль в 2017 году: пример заполнения

Форма декларации по налогу на прибыль в этому году поменялась, поэтому, прежде чем сдавать отчетность, следует все проверить. Вам в помощь - наглядный пример заполнения декларации по налогу на прибыль в 2017 году.

Декларация по налогу на прибыль в 2017 году изменилась: стала еще больше по объему и сложнее. Но заполнять, как и прежде, нужно только листы со сведениями об операциях, которых были у организации в отчетном периоде. Остальные включать в состав отчетности не нужно. Расскажем, на что обратить внимание.

Декларация по налогу на прибыль в 2017 году: форма

С 2017 года вступила в силу новая форма декларации по налогу на прибыль. Бланк Минфин утвердил приказом от 19.10.2016 № ММВ-7-3/572@.

Скачать форму декларации по налогу на прибыль 2017

Сдать форму на бумаге, распечатав бланк по ссылке выше, можно, если среднесписочная численность работников организации за 2016 год составляет ≤ 100 человек. Если это требование не выполнено, то отчитаться надо исключительно в электронной форме, используя заданный формат электронной отчетности. Для этого надо проверить обновление программы, формирующей отчет. Иначе есть риск отправить отчетность по старой форме. Тогда налоговики не примут ее и оштрафуют за нарушение срока сдачи.

См. Изменения по налогу на прибыль с 2018 года

Форма декларации по налогу на прибыль 2017 содержит девять листов, несколько разделов и подразделов. Декларацию дополнили двумя новыми листами - 08 и 09. Их заполняют организации, которые снижают налогооблагаемую базу вследствие применения низких цен по сделкам с зависимыми компаниями, а также контролирующие организации.

В составе декларации обязательно должны быть:

- титульный лист;

- подраздел 1.1 раздела 1;

- лист 02;

- приложения 1 и 2 к листу 02.

Кроме того, следует учитывать следующие особенности состава отчетности.

Подраздел 1.2 раздела 1 надо заполнять, если организация платит ежемесячные авансовые платежи по налогу на прибыль в 2017 году.

Подраздел 1.3 раздела 1 заполняют организации, получающие в качестве дохода дивиденды и проценты.

Приложение 4 к листу 02 декларации по налогу на прибыль заполняют, если организация планирует уменьшать налоговую базу текущего периода на сумму убытков, полученных в предыдущих периодах.

Приложение 5 к листу 02 заполняют компании, имеющие обособленные подразделения. Декларацию сдают по месту регистрации самой организации и регистрации каждого обособленного подразделения. Сама организация должна заполнить приложение 5 по всем обособленным подразделениям. Каждое подразделение сдает декларацию с приложением 5, заполненным только на себя.

Приложения 6, 6а и 6б к листу 02 декларации надо заполнить, если организация является участником консолидированной группы налогоплательщиков (ст. 321.2 НК РФ).

Лист 03 включают в свой расчет налоговые агенты, выплачивающие дивиденды и проценты по государственным и муниципальным ценным бумагам. Данной информации посвящены три раздела листа 3. Раздел В детализирует сведения о выплаченных доходах и заполняется по каждому их получателю.

Лист 04 относится к доходам, облагаемым по ставке, отличной от основной. Данный лист заполняется отдельно по каждому из семи видов доходов, перечисленных в начале листа. Следующий, пятый лист заполняется в том случае, если организация оперирует ценными бумагами, производными финансовыми инструментами или финансовыми инструментами срочных сделок, не обращающимися на рынке.

Лист 06 предназначен для негосударственных пенсионных фондов, лист 7 - для организаций, получающих целевое финансирование, в частности, для благотворительных фондов.

Организации, осуществляющие сделки с взаимозависимыми лицами получили возможность корректировать доходы и расходы по данным сделкам.

Лист 08 декларации по налогу на прибыль предназначен для организаций, выполняющих самостоятельную корректировку доходов и расходов, полученных по контролируемым сделкам с взаимозависимыми лицами (глава 14.1 НК РФ). Введение данного листа является существенным изменением формы налоговой декларации.

Взаимозависимыми для целей налогообложения признаются лица, которые могут влиять на финансовый результат сделок между собой в силу каких бы то ни было особенностей внутренних отношений. Например, взаимозависимыми являются компании, принадлежащие одному акционеру, или компании, одна из которых владеет более 25% уставного капитала другой компании прямо или косвенно.

Пример заполнения декларации по налогу на прибыль в 2017 году

Пример заполнения декларации по налогу на прибыль 2017 (ежемесячные авансовые платежи)

На эту тему:

Обратите внимание, что дороже всего сейчас обходятся проверки деклараций по налогу на прибыль и НДС. Именно в отчетности по этим налогам инспекторы встречают ошибки чаще всего. Поэтому проверьте в своем отчете, правильно ли вы посчитали доходы и расходы.

Что проверить в декларации по налогу на прибыль 2017

|

Есть два вида доходов, из-за которых в декларациях встречаются ошибки, - выручка от услуг и штрафы должников. Доходы за оказанные услуги признавайте в том периоде, к которому они относятся. Например, выручку от услуг, которые оказали в сентябре, учтите в декларации за третий квартал. Даже если акт об оказанных услугах вы составили в октябре или позже (письмо Минфина России от 17.02.2017 № 03-03-06/1/9283). Штраф, неустойку или пени должников включайте в доходы. Но только в том случае, если контрагент перевел деньги или подписал акт сверки и признал долг. Чтобы это проверить, налоговики запросят пояснения и первичку. Не игнорируйте запрос и представьте акты, иначе налоговики уменьшат доходы. Также не учитывайте доход, если должник не признал долг. |

Когда списываете прямые расходы, убедитесь, что продали всю продукцию и нет незавершенки. Ведь прямые расходы можно списывать только по мере реализации (п. 2 ст. 318 НК РФ). Если осталась нераспроданная продукция, часть расходов относите на остатки незавершенной и нереализованной готовой продукции. |

Две самые частые ошибки, которые могут быть в декларации по налогу на прибыль в 2017 году:

- Не сходятся показатели. В декларации по налогу на прибыль компания могла показать расходы от ликвидации списанных основных средств в строке 204 приложения 2 листа 02, но забыла показать доходы в строке 102 приложения 1. Это ошибка. Ведь в строке 102 компания отражает стоимость материалов, которые выявили в ходе инвентаризации или получили безвозмездно при демонтаже списанного имущества. Исправьте отчетность, чтобы не было доначислений.

- Расходы без выручки. Если в приложении 1 листа 02 декларации по прибыли нет выручки, но в строках 010–030приложения 2 листа 02 есть прямые расходы, налоговики пришлют требование дать пояснения. Объясните, например, что у вас была безвозмездная реализация. Если пояснить не сможете, то исправьте отчетность, чтобы избежать доначислений. Списывать прямые расходы можно только по мере реализации (п. 2 ст. 318 НК РФ).

Обязательно прочитайте:

www.gazeta-unp.ru