Что такое зачет НДС: его методы, процедура и порядок применения. Общее правило зачета ндс

Зачет по НДС

Получатель товаров, работ, услуг имеет право взять в зачет сумму НДС за полученные товары, включая основные средства, нематериальные и биологические активы, работы и услуги, в случае если они использованы или будут использованы в целях облагаемого оборота. Для отнесения сумм НДС в зачет необходимо выполнение следующих условий:- наличие счета-фактуры от поставщика-плательщика НДС;

- при импорте из стран ЕАЭС – представлена отчетность по косвенным налогам, НДС уплачен в бюджет;

- при импорте не из стран ЕАЭС – произведено таможенное оформление, НДС уплачен в бюджет;

- при приобретении услуг от нерезидента - НДС уплачен в бюджет.

- НДС к возмещению. Данный регистр предназначен для учета «приобретаемого» НДС. Записи в нем формируются при проведении документов поступления ТМЗ, дополнительных расходов, авансовых отчетов и прочих документов, связанных с приобретением активов.

- Корректировка НДС к возмещению. Данный регистр предназначен для учета операций корректировки НДС, относимого в зачет, которые подлежат отражению в приложении 300.06: при операциях, предусмотренных статьями 258 и 259 НК РК.

- НДС, взаиморасчеты с бюджетом. Регистр предназначен для учета сумм переносимых зачетов по налогу на добавленную стоимость.

Методы отнесения НДС в зачет

Пропорциональный метод

При пропорциональном методе сумма НДС, относимая в зачет, рассчитывается исходя из удельного веса облагаемого оборота в общем обороте.НДС в зачет=Общая сумма по НДС в зачет* (Облагаемый оборот )/(Общий оборот)

Раздельный метод

При раздельном методе налогоплательщик ведет раздельный учет по расходам и НДС по полученным товарам, работам, услугам, используемых для целей облагаемых и необлагаемых оборотов. При раздельном методе НДС, который может быть принят в зачет, определяется как сумма НДС по товарам, приобретенным для целей облагаемого оборота с величиной НДС по общим оборотам, рассчитанным по удельному весу облагаемого оборота в них.НДС в зачет = НДС по облагаемому обороту + НДС по общим оборотам (по удельному весу облагаемого оборота в общем)

В конфигурации «Бухгалтерия 8 для Казахстана» реализовано 2 метода отнесения НДС в зачет - пропорциональный и раздельный. Указываемый в конфигурации метод должен соответствовать методу, утвержденному в соответствии с учетной политикой субъекта.

В соответствии с указанным методом отнесения в зачет, в конфигурации будет производиться расчет данных по НДС. Также от применяемого метода будут зависеть особенности в заполнении документов в части НДС.

При применении пропорционального метода отнесения НДС в зачет, при оформлении документов поступления активов и услуг, необходимо указывать вид оборота - общий.

При применении раздельного метода, учет НДС по поступления товаров, работ, услуг в целях облагаемого и освобожденного оборотов ведется раздельно:- если товары (работы, услуги) приобретаются в целях облагаемого оборота (при реализации будут облагаться НДС по ставке 12% или 0%), для таких операций указывается вид оборота - облагаемый.

- если товары (работы, услуги) приобретаются в целях освобожденного оборота (не будут облагаться НДС), при оформлении поступления необходимо указывать вид оборота - освобожденный.

- если приобретаемые товары (работы, услуги) могут использоваться как в целях облагаемого, так и освобожденного оборотов, необходимо указывать вид оборота – общий.

Корректировка НДС, отнесенного в зачет

НДС, отнесенный в зачет, подлежит исключению из зачета в следующих случаях:- при полном или частичном возврате товара;

- в случае изменения условий сделки;

- при изменении цены;

- по товарам, работам, услугам, использованным не в целях облагаемого оборота;

- в случае порчи товаров;

- по сверхнормативным потерям и т.д.

Исключение сумм НДС из зачета производится в том налоговом периоде, в котором возникли основания для корректировки.

В конфигурации «Бухгалтерия 8 для Казахстана» отразить данные по возврату товаров и скорректировать НДС, отнесенный в зачет можно при помощи документа Возврат ТМЗ поставщику.

Скорректировать НДС, отнесенный в зачет в других случаях можно при помощи документа Регистрация прочих операций по приобретенным товарам (работам, услугам) в целях НДС. Данным документом можно зарегистрировать операцию для принятия НДС в зачет, можно скорректировать ранее отнесенный в зачет НДС в различных случаях.НДС, не относимый в зачет

Получатель товаров, работ и услуг не имеет право относить НДС в зачет в случаях:- товары, работ, услуги использованы не в целях облагаемого оборота;

- при приобретении легковых автомобилей в качестве основных средств;

- если счет-фактура по приобретению выписан с нарушениями требований НК и т.д. (по таким операциям НДС учитывается в стоимости приобретенных товаров, работ, услуг).

- по операциям с лжепредприятием;

- по сделкам, признанным недействительными и т.д.

pro1c.kz

Зачет НДС \ Консультант Плюс

Подборка наиболее важных документов по запросу Зачет НДС (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты: Зачет НДС

Статьи, комментарии, ответы на вопросы: Зачет НДС

Путеводитель по сделкам. Аренда недвижимости. Арендодатель Отметим, что существует иная точка зрения: сумма обеспечительного платежа, которая в соответствии с договором аренды подлежит в дальнейшем зачету в счет оплаты услуг по аренде недвижимости, признается суммой, связанной с оплатой реализованных услуг по договору аренды. Арендодатель включает ее в налоговую базу по НДС на основании пп. 2 п. 1 ст. 162 НК РФ. Такой вывод можно сделать, в частности, из Письма Минфина России от 03.11.2015 N 03-03-06/2/63360. В рассматриваемой ситуации на сумму начисленного НДС арендодатель составляет счет-фактуру в единственном экземпляре (пп. 1 п. 3 ст. 169 НК РФ, п. 18 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137). Указанный счет-фактура арендатору не выставляется. Права на вычет НДС у арендатора не появляется. При этом возникает вопрос: можно ли арендодателю принять к вычету начисленный НДС при зачете обеспечительного платежа в счет оплаты услуг по договору аренды? Из буквального прочтения норм гл. 21 НК РФ следует, что НДС, исчисленный на основании пп. 2 п. 1 ст. 162 НК РФ, к вычету не принимается. Путеводитель по договорной работе. Поставка. Рекомендации по заключению договора При наличии в договоре указанного условия покупатель обязан будет восстановить (т.е. начислить к уплате в бюджет), а продавец сможет принять к вычету (т.е. вычесть из подлежащей уплате в бюджет суммы) НДС, соответствующий только той части, в оплату которой зачтена предоплата (пп. 3 п. 3 ст. 170, п. 6 ст. 172 НК РФ, Письмо Минфина России от 28.11.2014 N 03-07-11/60891). В связи с этим условие о зачете аванса в оплату части поставленного товара выгодно покупателю, поскольку позволяет ему отсрочить уплату определенной части НДС. Поставщику же данное условие невыгодно, поскольку не позволяет ему произвести вычет НДС со всей стоимости поставленных товаров.Формы документов: Зачет НДС

www.consultant.ru

Порядок зачета и возврата НДС

Надо сказать, что компании, которые требуют вернуть переплату деньгами сразу, попадают под пристальное внимание фискалов. Особенно это касается НДС. В инструкции налоговиков с грифом “Для служебного пользования” определены группы плательщиков, в отношении которых камеральные налоговые проверки будут проводиться в первую очередь. В группу риска попали компании, которые предъявляют суммы к возмещению НДС впервые или которые подали заявление с просьбой возместить налог на расчетный счет. Какова же процедура возврата и как быть если чиновники тянут с возмещением. Об этом в нашем материале.

Общая процедура

Если сумма налоговых вычетов превышает сумму НДС к начислению, то налог подлежит возмещению. Такая ситуация может возникнуть, скажем, когда фирмы реализуют продукцию по ставке 0 или 10 процентов, а покупают у поставщиков материалы (работы, услуги) для ее производства по 18 процентов.

Возмещение налога может быть произведено одним из двух способов: путем зачета или возврата в порядке, установленном ст. 176 Налогового кодекса РФ.

Статья 176 Налогового кодекса гласит, что после того, как организация подала в налоговую инспекцию декларацию, в которой заявило возмещение НДС, проводится камеральная проверка.

Причем в данном случае надо руководствоваться ст. 88 Налогового кодекса РФ. То есть действует тут общий порядок: камеральная проверка декларации не может превышать трех месяцев, считая со дня подачи ее налогоплательщиком. Напомним, что согласно п. 5 ст. 174 Налогового кодекса РФ организация обязана подать декларацию не позднее 20-го числа месяца, следующего за налоговым периодом, в котором был уплачен налог, заявленный к возмещению.

По окончании проверки в течение семи дней налоговики обязаны принять решение о возмещении НДС – если при проведении камеральной налоговой проверки не были выявлены нарушения законодательства о налогах и сборах. Если ошибок нет, а также отсутствует недоимка по НДС, другим федеральным налогам или задолженность по пеням и штрафам, на следующий день поручение на возврат налога нужно направить органам Казначейства. И еще пять дней, считая с даты получения решения налоговиков, законодатель дает Казначейству на то, чтобы перечислить деньги на расчетный счет фирмы.

Если налоговики в ходе проверки придут к выводу, что фирма совершила налоговое правонарушение, то они составляют Акт проверки в порядке, предусмотренном ст. 100 Налогового кодекса РФ. Эта норма появилась и в ст. 88 Налогового кодекса РФ. А здесь законодатели ее просто продублировали.

Акт и другие материалы камеральной проверки, а также предоставленные по нему возражения рассматривает руководитель налоговой инспекции, которая проводила проверку. Заметьте, в ст. 176 прямо указано, что решение выносится по правилам ст. 101 Налогового кодекса РФ. Сколько же дней отводится на это? Десять. Отсчет начинается с того момента, как истекут 15 дней, в течение которых налогоплательщик может подать в налоговую инспекцию свои возражения.

В этот срок руководитель инспекции выносит решение о привлечении к ответственности за нарушение налогового правонарушения или в отказе в привлечении к ответственности. Одновременно принимают решение и о возмещении НДС (полностью или частично) или решение об отказе в возмещении.

Такова четкая процедура, которая прописана в новой редакции ст. 176 Налогового кодекса РФ.

Добавим, что возврат осуществляет та инспекция, в которой налогоплательщик состоит на учете. Однако если фирма сменит свой адрес и впоследствии перейдет в ведение другой инспекции, возвратить НДС должна будет прежняя налоговая инспекция. К такому выводу пришел ФАС Северо-Западного округа в Постановлении от 13 декабря 2006 г. N А56-51174/2004.

Проценты за невозврат

Право требовать с налоговиков проценты за задержку в возврате НДС, закреплено в ст. 176 Налогового кодекса РФ. Напомним: проценты начисляются с 12-го дня, считая с даты, когда закончена камеральная налоговая проверка. Об этом сказано в п. 10 ст. 176 Налогового кодекса РФ.

Добавим, что подавать заявление с просьбой начислить и заплатить проценты не нужно. Так как это прямая обязанность чиновников.Понятно, что налоговики пытаются всеми правдами и неправдами отказаться платить проценты.

Налоговики считают, что проценты надо начислять только в том случае, если вообще не принято никакого решения по возмещению НДС. Если же в отведенное Кодексом время чиновники отказались возместить налог, то ни о каких процентах речи быть не может. При этом даже если впоследствии суд отменит это решение, то проценты все равно считать не надо. Ведь сроки для принятия решения соблюдены – считают фискалы.Однако у судов другая точка зрения. В своих вердиктах они указывают: если решение налогового органа об отказе в возмещении НДС признано недействительным, на невозвращенную сумму проценты начисляются. При этом не имеет значения, вынесли ли налоговики незаконное решение об отказе или не вернули НДС, вообще не приняв никакого решения, последствия будут одинаковы (Определение ВАС РФ от 31 января 2008 г. N 639/08, Постановление ФАС Уральского округа от 6 ноября 2007 г. N Ф09-8979/07-С2).

Нередко налоговики пользуются еще одной уловкой. Они утверждают, что ст. 176 Кодекса не установила, какой именно орган должен принимать решение о выплате процентов. Поэтому налоговики считают, что они не имеют права выплачивать проценты. Однако и тут суды с ними не соглашаются. Так ФАС Северо-Западного округа указал “отсутствие… порядка реализации права налогоплательщика на получение процентов не может являться основанием для отказа в их начислении и выплате”. Следовательно, раз решение о возмещении принимают налоговики, то и начислять проценты за несвоевременное возмещение сумм НДС, и отражать их в заключении о возврате налога (оно передается в Казначейство) – обязанность налоговиков (Постановление от 23 мая 2007 г. N А52-4423/2006).

Статья 176 Налогового кодекса РФ определяет, что процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возмещения. И тут снова возникает проблема, какое число дней в году брать в расчет? Налоговики рассчитывают проценты исходя из 1/365 ставки рефинансирования за каждый календарный день просрочки возврата налога. При этом они ссылаются на Положение о порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета, утвержденное Центральным банком РФ от 26 июня 1998 г. N 39-П. Пункт 3.9 упомянутого документа как раз и определяет, что при начислении суммы процентов по привлеченным и размещенным денежным средствам в расчет принимаются величина процентной ставки (в процентах годовых) и фактическое количество календарных дней, на которое привлечены или размещены денежные средства. При этом за базу берется действительное число календарных дней в году (365 или 366 дней соответственно).

Однако, Пленум ВАС РФ и Верховного Суда РФ еще в Постановлении от 8 октября 1998 г. N 13/14 пришел к выводу, что при расчете подлежащих уплате годовых процентов по ставке рефинансирования Центрального банка Российской Федерации число дней в году (месяце) принимается равным соответственно 360 (30) дням, если иное не установлено соглашением сторон, обязательными для сторон правилами, а также обычаями делового оборота.

Такой точки зрения придерживаются и большинство арбитражных судов. Тем более что в прежней редакции ст. 176 Налогового кодекса РФ как раз и шла речь об 1/360 ставки рефинансирования. Например, Постановления ФАС Северо-Западного округа от 13 сентября 2007 г. N А26-553/2007, ФАС Московского округа от 19 января 2007 г. N КА-А40/13429-06.

Следовательно, проценты за нарушение сроков возмещения налога на добавленную стоимость, подлежащего возврату налогоплательщику в порядке, установленном ст. 176 Налогового кодекса РФ, исчисляются исходя из 1/360 ставки рефинансирования.

И.А. Феоктистов, налоговый консультант ООО «Академия успешного бизнеса»Март 2009 года

www.sba-consult.ru

Статья: Возмещение (зачет) налога на добавленную стоимость (Рытова М.В

"Бухгалтерский учет", N 11, 2000ВОЗМЕЩЕНИЕ (ЗАЧЕТ) НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬПорядок возврата (зачета) излишне уплаченных или взысканных налогов предусмотрен в части первой Налогового кодекса РФ (НК РФ) в ст.ст.78 и 79.Излишняя уплата НДС может быть связана с нарушением налогоплательщиком порядка исчисления налога, а именно: неправильным исчислением налоговой базы либо применением налоговой ставки, завышенной по отношению к утвержденной законодательством.Законодательство о налоге на добавленную стоимость предусматривает и иные основания возврата (зачета) сумм НДС. Однако в отличие от оснований, предусмотренных НК РФ, возмещение (зачет) по законодательству о налоге на добавленную стоимость связано с законной уплатой этого налога поставщикам товаров, исполнителям работ (услуг).Налогоплательщик (покупатель), приобретающий товарно - материальные ценности (работы, услуги), уплачивает НДС, который отдельной строкой выделен в расчетных документах. Увеличение цены товара (работы, услуги) на сумму НДС является обязательным условием любой сделки, обороты по исполнению которой облагаются этим налогом. Таким образом, независимо от того, правильно или с нарушением установленного законодательством порядка исчислен НДС поставщиком (исполнителем), покупатель обязан вместе с денежной суммой, эквивалентной цене сделки, перечислить и сумму НДС.В соответствии с абз.1 п.3 ст.7 Закона РФ от 06.12.1991 N 1992-1 "О налоге на добавленную стоимость" в случае превышения сумм налога по товарно - материальным ценностям, стоимость которых фактически отнесена на издержки производства и обращения, над суммами налога, исчисленными по реализации товаров (работ, услуг), возникающая разница засчитывается в счет предстоящих платежей или возмещается за счет общих платежей налогов.Аналогичный порядок зачета или возмещения сумм налога, уплаченных поставщикам, применяется при реализации товаров (работ, услуг), освобожденных от уплаты налога в связи с экспортными операциями.Исчисление налога на добавленную стоимость с авансов или предварительных платежей предшествует факту реализации товаров (работ, услуг), поэтому для целей возмещения данные суммы не должны учитываться (за исключением операций, связанных с основными средствами и нематериальными активами).Таким образом, согласно налоговому законодательству возмещение НДС по материальным ресурсам производственного назначения производится только налогоплательщикам, уплачивающим этот налог по товарам (работам, услугам), реализуемым на территории Российской Федерации, или налогоплательщикам, реализующим товары (работы, услуги) на экспорт.По Закону РФ "О налоге на добавленную стоимость" сумма налога, подлежащая внесению в бюджет, - это разница между суммами налога, полученными от покупателей за реализованные им товары (работы, услуги), и суммами налога, фактически уплаченными поставщикам за поступившие (принятые к учету) материальные ресурсы (работы, услуги), стоимость которых относится на издержки производства и обращения.Отрицательные разницы в налогах могут возникнуть в следующих случаях.1. В случае приобретения основных средств и нематериальных активов при отсутствии кредитовых оборотов по реализации товаров (работ, услуг).Суммы налога, уплаченные при приобретении основных средств и нематериальных активов, в полном объеме вычитаются из сумм налога, подлежащих взносу в бюджет, в момент принятия на учет основных средств и нематериальных активов. С 1 января 2001 г. суммы НДС по вводимым в эксплуатацию законченным капитальным строительством объектам, уплаченные подрядным организациям или в бюджет, при выполнении работ собственными силами также будут вычитаться из сумм налога, подлежащих взносу в бюджет, в момент ввода в эксплуатацию объектов капитального строительства (Федеральный закон от 02.01.2000 N 36-ФЗ "О внесении изменений в Закон Российской Федерации "О налоге на добавленную стоимость").Таким образом, при исчислении суммы налога на добавленную стоимость, подлежащей внесению в бюджет, в полном объеме учитываются суммы налога, уплаченные при приобретении основных средств, но для целей возмещения отсутствие сумм налога, подлежащих взносу в бюджет, будет являться основанием для того, чтобы суммы "входящего" налога по основным средствам не возмещались, а подлежали зачету в счет предстоящих платежей по налогу на добавленную стоимость.Однако суммы налога, уплаченные по основным средствам и нематериальным активам, возмещаются даже при отсутствии оборотов по реализации, если налогоплательщиком исчислялся налог по авансам или предварительным платежам. Этот вывод следует из абз.4 п.2 ст.7 Закона РФ "О налоге на добавленную стоимость" (ред. от 02.01.2000), в котором допускаются вычеты сумм налога, уплаченных при приобретении основных средств и нематериальных активов, из сумм, подлежащих взносу в бюджет (стр. 3 + стр. 4 Расчета по налогу на добавленную стоимость).2. При намерении реализовать товары, например, двух наименований.В данном случае, если реально продается один вид товара, а другой - нет, то в целом может образоваться отрицательная разница между налогом на добавленную стоимость, полученным от покупателей, и налогом, уплаченным поставщикам.С введением в действие Федерального закона от 02.01.2000 N 36-ФЗ сумма НДС, подлежащая внесению в бюджет предприятиями, занимающимися закупкой и (или) продажей (перепродажей) товаров, в том числе по договорам комиссии и поручения, определяется в виде разницы между суммами налога, полученными от покупателей за реализованные товары (работы, услуги), и суммами налога на добавленную стоимость, фактически уплаченными поставщикам и (или) таможенным органам по поступившим (принятым к учету) товарам, предназначенным для продажи, и материальным ресурсам (выполненным работам, оказанным услугам), стоимость которых относится на издержки производства и обращения.Это дает основание с 1 января 2000 г. применять механизм возмещения (зачета) налога в случае, если имеет место закупка нескольких наименований товаров, а реализация, например, одного вида товара.3. При реализации товаров по ценам не выше фактической себестоимости.При реализации товаров по рыночным ценам, определяемым в соответствии со ст.40 НК РФ, отрицательная разница между суммами налога на добавленную стоимость, уплаченными поставщикам, и суммами налога, исчисленными по реализации товаров, подлежит возмещению (зачету) из бюджета в общеустановленном порядке.В случаях, предусмотренных в п.2 ст.40 НК РФ, когда налоговый орган выносит мотивированное решение о доначислении налога и пени, рассчитанных таким образом, как если бы результаты сделки были оценены по рыночным ценам на соответствующие товары, работы, услуги, отрицательная разница погашается за счет прибыли, остающейся в распоряжении организации после уплаты всех налогов.4. При реализации товаров одного вида в результате частичного неотнесения на издержки производства и обращения стоимости товарно - материальных ценностей, участвующих в производстве данных товаров.Данный факт также является нарушением порядка возмещения (зачета), установленного в абз.1 п.3 ст.7 Закона РФ "О налоге на добавленную стоимость".5. При исчислении суммы налога, подлежащей внесению в бюджет, в случае использования неодинаковых величин налоговых начислений на единицу измерения налоговой базы (налоговая ставка).Законодательством о налоге на добавленную стоимость предусмотрено применение двух ставок: 20% и 10%, по которым исчисляется сумма налога. Отрицательная разница возникает при реализации товара по ставке 10%, если налог был уплачен поставщикам товарно - материальных ценностей (работ, услуг) по ставке 20%. Такая ситуация, например, возникает у организаций - собственников давальческого сырья, которые оплачивают стоимость работ по переработке давальческого сырья с НДС, исчисленным по ставке 20%, а реализуют переработанное сырье (молоко, молокопродукты и т.п.) по ставке 10%. Отрицательная разница, возникающая в этой ситуации, возмещается (засчитывается) в общеустановленном порядке.После выявления причин возникновения отрицательной разницы налоговый орган должен оценить соблюдение условий, при наличии которых законодательство о налоге на добавленную стоимость допускает возмещение (зачет) НДС.Многие налогоплательщики закономерно задают вопрос о возмещении НДС в случае превышения сумм налога, фактически уплаченных поставщикам за выполненные работы, оказанные услуги, над суммами налога, исчисленными по реализации товаров.Возможность такого рода возмещения предусмотрена лишь в Письме Госналогслужбы России от 14.03.1996, которое внесло Изменения и дополнения N 2 в Инструкцию Госналогслужбы России от 11.10.1995 N 39 "О порядке исчисления и уплаты налога на добавленную стоимость" (далее - Инструкция). В Закон РФ "О налоге на добавленную стоимость" данные изменения внесены не были, и до настоящего времени вопрос не решен в законодательном порядке. В своих разъяснениях МНС России рекомендует руководствоваться по данному вопросу нормой Инструкции, однако, учитывая, что при рассмотрении споров в арбитражном суде во внимание принимается приоритет Закона, налоговые органы оказываются в выигрышном положении.Сложности в названной Инструкции вызывают следующие формулировки: "Суммы налога на добавленную стоимость, уплаченные поставщикам по материальным ресурсам (работам, услугам), возмещению из бюджета не подлежат". Куда относить налог в том или ином случае, при наличии данной формулировки не оговаривается.Рассмотрим несколько подобных вариантов.1. В соответствии с пп."а" п.9 Инструкции местом реализации работ, услуг, непосредственно связанных с недвижимым имуществом, признается место нахождения данного недвижимого имущества.Для подтверждения места нахождения российских воздушных и морских судов, судов внутреннего плавания, предоставляемых по договору аренды (фрахтования на время) с экипажем во временное владение и пользование иностранным арендаторам (места реализации), представляются документы, подтверждающие место оказания таких услуг за пределами государств - участников СНГ:- договоры аренды российских транспортных средств с экипажем, заключенные российскими судовладельцами - налогоплательщиками с иностранными лицами;- выписки банков, подтверждающие фактическое поступление выручки от иностранного лица за оказанные услуги на счет российского налогоплательщика в российском банке, зарегистрированного в налоговых органах;- копии документов, подтверждающих фактическое оказание услуг за пределами государств - участников СНГ, заверенные в установленном порядке.Суммы налога, уплаченные поставщикам по материальным ресурсам при производстве вышеуказанных работ и услуг, место фактического оказания которых находится за пределами территорий государств - участников СНГ, возмещению из бюджета не подлежат.Таким образом, в данной норме рассматривается ситуация, когда отсутствует объект налогообложения на территории Российской Федерации, так как согласно п.4 Инструкции объектами налогообложения являются обороты по реализации на территории Российской Федерации товаров, выполненных работ и оказанных услуг.Согласно п.2 ст.7 Закона РФ "О налоге на добавленную стоимость" налог на приобретаемые сырье, материалы, топливо, комплектующие и другие изделия, основные средства и нематериальные активы, используемые для производственных целей, на издержки производства и обращения не относится. Однако данное положение действует в контексте Закона, т.е. применяется к плательщику НДС, имеющему обороты по реализации товаров (работ, услуг) на территории Российской Федерации.В нашем примере организации не имеют оборотов по реализации товаров (работ, услуг) на территории Российской Федерации, поэтому руководствоваться изложенным положением Закона будет неправомерно.В данном случае организация, не имеющая оборотов по реализации на территории Российской Федерации, не является плательщиком данного налога. Поэтому она вправе относить суммы налога, уплаченные поставщикам по материальным ресурсам при производстве работ и услуг, поименованных в пп."а" п.9 Инструкции, место фактического оказания которых находится за пределами территорий государств - участников СНГ, на издержки производства и обращения.2. Согласно п.21 Инструкции в случае реализации товаров (работ, услуг) на территории Российской Федерации иностранными организациями, не состоящими на учете в налоговом органе, налог на добавленную стоимость уплачивается в полном размере российскими организациями за счет средств, перечисляемых иностранным организациям или другим лицам, указанным этими иностранными организациями.Во всех случаях (как при уплате НДС самой иностранной организацией, так и через российскую организацию) при возникновении отрицательной разницы между суммами налога, уплаченными поставщикам, и суммами налога, исчисленными по реализации товаров (работ, услуг), возмещение из бюджета не производится.В этом случае можно говорить о наличии объекта налогообложения, и соответственно "входящий" налог на добавленную стоимость участвует в расчете и принимается в зачет иностранной организацией.3. Согласно п.20 Инструкции суммы налога, уплаченные поставщикам по материальным ресурсам (работам, услугам), приобретенным на территории Российской Федерации и использованным при производстве работ (услуг), местом реализации которых является территория государств - участников СНГ, к возмещению (зачету) не принимаются.В данном случае речь идет о налогообложении российских юридических лиц, осуществляющих производственную деятельность на территории стран - участников СНГ, причем необходимым условием для применения изложенного порядка является отнесение получаемых российским юридическим лицом доходов к деятельности постоянного представительства на территории стран СНГ. Например, стройка, осуществляемая на территории стран СНГ. При этом строительная площадка образует состав постоянного представительства российского юридического лица, которое является плательщиком НДС на территории Российской Федерации. Уплата налога будет производиться представительством на территории страны - участника СНГ, где оно должно быть зарегистрировано.Таким образом, оборота по реализации по названным работам (услугам) на территории Российской Федерации не возникает, и суммы налога, уплаченные поставщикам по материальным ресурсам (работам, услугам), приобретенным на территории Российской Федерации и использованным при производстве данных работ (услуг), возмещаются (засчитываются) в соответствии с законодательством страны - участника СНГ, на территории которой данные работы (услуги) производятся.Не облагаются налогом обороты по реализации работ и услуг российскими налогоплательщиками, осуществляющими транспортировку, погрузку, выгрузку, перегрузку, складирование

Статья: Учет операций по договору складского хранения (Пятов М.Л.) ('Бухгалтерский учет', 2000, n 11) »

www.lawmix.ru

с аванса, пропорциональный, раздельный, по основным средствам

НДС достаточно сложный для расчетов налог и поэтому иногда может возникнуть его переплата. Для того чтобы избежать трудоемкой процедуры возврата можно воспользоваться методом отнесения НДС в зачет, например, пропорциональным, раздельным и другими.

Понятийная база

Особенности и характеристика

Если по любой из причин платеж по НДС у предприятия или ИП превысил необходимый предел, то для его компенсации налогоплательщик, на свой выбор, может применить один из двух методов:

- Возврат.

- Зачет.

Метод зачета является более простым, так как он не требует от компании заниматься финансовыми перечислениями, а необходимо только соблюдение некоторых условий:

- Торговые операции (продажи) проводились с компаниями, зарегистрированными в ФНС.

- Размер выплаченного НДС по итогам подотчетного периода превышает необходимый.

- Операция зачета оформлена в соответствии с требованиями НК.

Данный метод может применяться для:

Если вы задаетесь вопрос о том, на основании чего я приму НДС к зачету, тогда внимательно читайте следующую главу статьи.

Про зачет уплаченного НДС расскажет видеоролик ниже:

Нормы в этой сфере

Правила зачета НДС регламентированы Налоговым кодексом РФ и соответствующими постановлениями правительства. Нормативной основой для применения данного метода выступают такие статьи НК как:

- 146 – зачет по долгам.

- 176 – сроки применения.

- 78 – сфера и порядок применения.

Проводки по принятому к зачету НДС, его условия, порядок принятия — все это рассмотрено далее.

Процедура зачета НДС

Решение о зачете НДС (при отсутствии долгов и недоимок) принимает налогоплательщик самостоятельно. От ФНС подобной инициативы ждать не стоит. Из дополнительных документов необходима лишь декларация.

Сроки подачи заявления не определены. Но налоговики рекомендуют это делать:

- При подаче декларации.

- Во время проверки декларации, и до принятия решения по результатам комиссии.

- Не позднее трех лет после переплаты.

Про заявление и методы зачета НДС (пр. по основным средствам, переплаты по прибыли в счет НДС и т.п.) читайте ниже.

Ошибка при зачете НДС

Заявление

Подается заявление на зачет НДС в произвольной форме. В нем должно быть обязательно указано:

- Куда подается (номер инспекции ФНС).

- От кого (с полными реквизитами включая ИНН и ОГРН).

- Сумму переплаты НДС со ссылкой на декларацию.

- На какие платежи направить зачет (с указанием КБК).

- Номер счета при необходимости.

- Указание об отсутствии налоговых задолженностей.

Процедура данного метода, одинаковая в целом, по отдельным направлениям зачета несколько различается.

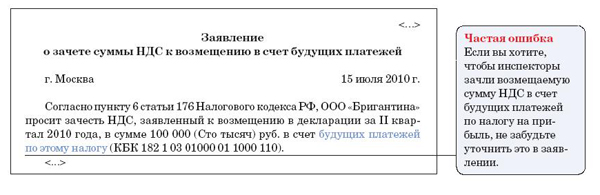

Заявление на зачет НДС в счет будущих платежей

Заявление на зачет НДС в счет будущих платежей

В счет будущих платежей по НДС

Разница, возникшая вследствие переплаты, направляется на оплату НДС следующего периода. Зачет возможен только при отсутствии долгов по другим налоговым платежам. Для его осуществления необходимо заявление плательщика НДС. Автоматически или по инициативе ФНС зачет в счет будущего НДС не производится. Заявление может подаваться:

- Через электронные (компьютерные) средства связи. В этом случае электронная подпись – обязательна.

- На бумаге.

Про НДС, уплачиваемый методом зачета, в счет будущих платежей по другим налогам читайте ниже.

Это видео расскажет вам про зачет взаимных требований по НДС:

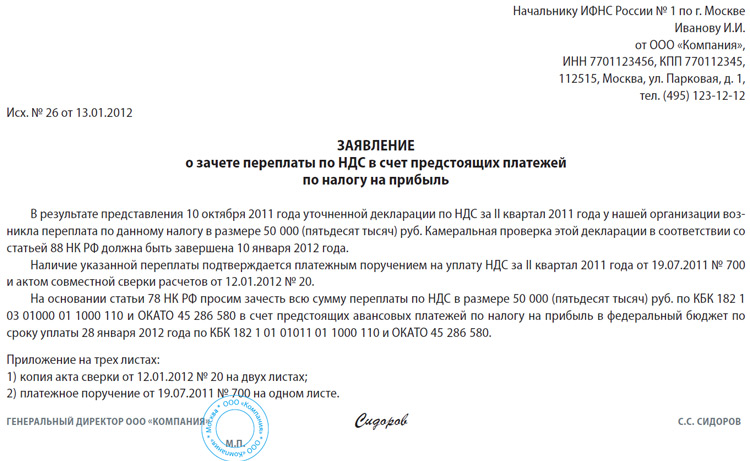

В счет будущих платежей по другим налогам

И в этом случае необходима подача заявления с указанием адреса зачета. К заявлению должна прилагаться декларация. Инспекция ФНС должна принять решение о зачете по прошествии десяти дней со дня подачи заявки и письменно проинформировать об этом.

В счет погашения недоимок по остальным налогам

А вот здесь заявления не требуется. Решение принимает инспекция ФНС, основываясь на Налоговом кодексе. Более того это зачет первоочередной и без его осуществления другие зачеты невозможны. Инспекция обязана лишь письменно уведомить налогоплательщика о свершившимся.

Про зачет НДС с аванса полученного расскажем ниже.

Аванс

Зачет НДС с платежей, полученных авансом возможен тогда, когда:

Зачет НДС с платежей, полученных авансом возможен тогда, когда:

- Договор, на основании которого происходила сделка, расторгнут, приостановлен или изменен.

- Аванс возвращен.

Эти условия являются основанием к возврату НДС с аванса как полученного, так и выплаченного.

В первом случае условиями зачета можно провести с плательщиком аванса в том случае, если с ним действует другое соглашение. Это будет возможно только с момента отгрузки (заполнения счет-фактуры) по новому договору.

Для принятия к зачету НДС с выплаченного аванса следует представить несколько документов:

- Счет-фактуру от поставщика на сумму аванса.

- Платежки, подтверждающие факт перечисления аванса.

- Договор на на котором основывалась сделка.

Учет НДС с перечисленных авансов в 1С Бухгалтерии рассмотрен в данном видео:

uriston.com

Общий порядок возмещения ндс

1. Общий порядок возмещения применяется по итогам налогового периода на основе общей налоговой декларации в случае, когда сумма вычетов превышает сумму начисленного налога.

Иными словами, если по итогам налогового периода сумма налоговых вычетов превышает общую сумму налога, исчисленную по операциям, указанным в подп. 1-2 п. 1 ст. 146 Налогового кодекса РФ, то полученная разница подлежит возмещению (зачету, возврату) налогоплательщику.

При этом установлена следующая очередность в применении способов возмещения:

- сначала, в течение установленного периода времени, осуществляется зачет;

- по истечении указанного периода времени, при невозможности зачета, осуществляется возврат.

2. Порядок осуществления зачета.

Суммы, подлежащие возмещению, направляются в течение трех календарных месяцев, следующих за истекшим налоговым периодом, на исполнение обязанностей налогоплательщика по уплате налогов или сборов, включая налоги, уплачиваемые в связи с перемещением товаров через таможенную границу РФ, на уплату пени, погашение недоимки, сумм налоговых санкций, присужденных налогоплательщику, подлежащих зачислению в тот же бюджет.

Например, по налоговой декларации за май налогоплательщику причитается к возмещению 300 у.е. налога. Это означает, что указанная сумма подлежит зачету в счет перечисленных обязательств по этому же бюджету в период с июня по август включительно.

Обязанность по проведению зачета лежит на налоговых органах. При этом необходимо учитывать, что налоговые органы производят зачет самостоятельно, а по налогам, уплачиваемым в связи с перемещением товаров через таможенную границу РФ, - по согласованию с таможенными органами.

В течение 10 дней о проведенном зачете налоговые органы сообщают налогоплательщику.

3. Порядок осуществления возврата.

В случае, если по истечению указанных трех календарных месяцев сумма, подлежащая возмещению, не была зачтена, она подлежит возврату.

Возврат налога осуществляется на основании письменного заявления налогоплательщика.

Налоговый орган в течение двух недель после получения указанного заявления принимает решение о возврате из соответствующего бюджета и в тот же срок направляет это решение на исполнение в соответствующий орган федерального казначейства, который осуществляет возврат налога.

Возврат сумм осуществляется органами федерального казначейства в течение двух недель, считая со дня получения указанного решения налогового органа.

В случае, если такое решение не получено соответствующим органом федерального казначейства по истечении семи дней, считая со дня направления налоговым органом, датой получения такого решения признается восьмой день, считая со дня направления такого решения налоговым органом.

При нарушении сроков, установленных для возврата, на сумму, подлежащую возврату налогоплательщику, начисляются проценты исходя из одной трехсот шестидесятой ставки рефинансирования Центрального банка РФ за каждый день просрочки.

Похожие статьи

www.platinalog.ru

Зачет встречных требований и НДС

Вопрос

Добрый день. ООО на ОСНО А реализовало на компанию ООО на ОСНО Б в размере 400 000 в т ч НДС 18%.Компания А закупила у компании Б на сумму 300 000 в т ч НДС 18%.Можно ли составить соглашение о зачете встречных требований? И ндс по полученному товару зачеть ? Или нужно сумму НДС оплатить компании А за купленный товар ,а компания Б заплатить НДС за проданный товар компании А.Или можно составить взаимозачет и не оплачивать НДС друг другу и поставить в зачет входящий НДС и в книгу продаж НДС по реализации?

Ответ

По общему правилу для того чтобы прекратить встречные обязательства зачетом, надо, чтобы одновременно выполнялись следующие условия (ст. 410 ГК РФ):

— зачитываемые требования должны быть однородны. Например, стороны должны друг другу деньги: у одной есть долг за приобретенные товары, а у второй — долг по возврату займа;

— на момент зачета должен наступить срок исполнения каждого из зачитываемых требований (исключение составляют случаи, когда законом разрешен зачет требования, срок которого не наступил). Это условие выполняется, и когда по условиям договора обязательство должно быть исполнено по первому требованию;

— зачет не должен быть запрещен законом или договором. Например, по закону нельзя зачесть требование, по которому истек срок исковой давности (ст. 411 ГК РФ).

Зачет отражается в бухгалтерском и налоговом учете на дату:

— или подписания соглашения о зачете;

— или получения адресатом заявления о зачете.

При ОСН:

— налог на прибыль — при зачете взаимных требований ни доходов, ни расходов, учитываемых для целей налогообложения, у организации не возникает;

— НДС — Зачет не влияет на обязанность налогоплательщика по исчислению и уплате НДС при реализации товаров (работ, услуг), а также на порядок применения налоговых вычетов (пп. 1 п. 1 ст. 167, п. 2 ст. 171, п. 1 ст. 172 НК РФ). Таким образом, сумму НДС, исчисленную стороной зачета на дату отгрузки товаров (выполнения работ, оказания услуг), а также сумму НДС, принятую к вычету после отражения в учете приобретенных товаров (работ, услуг) на основании счета-фактуры поставщика (подрядчика, исполнителя), после зачета корректировать не нужно.

Это означает, что Вы должны уплатить НДС с реализации и можете принять НДС к вычету с покупки.

Просмотров: 832

nalog-expert.ru