Содержание

Ставка НДС при реализации КРС \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Ставка НДС при реализации КРС

Подборка наиболее важных документов по запросу Ставка НДС при реализации КРС (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- НДС:

- 18210301000010000110

- 18210301000011000110

- 18210301000012100110

- 18210301000013000110

- 18210401000011000110

- Ещё…

Судебная практика: Ставка НДС при реализации КРС

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Определение Верховного Суда РФ от 27.05.2021 N 307-ЭС21-6477 по делу N А56-70271/2019

Требование: О пересмотре в кассационном порядке судебных актов по делу о признании недействительными решений таможни о внесении изменений (дополнений) в сведения, заявленные в декларациях на товары, уведомлений о неуплаченных суммах таможенных платежей, об обязании возвратить излишне взысканные платежи.

Решение: В передаче дела в Судебную коллегию по экономическим спорам Верховного Суда РФ отказано, так как, оценив представленные доказательства, суды пришли к выводу о наличии оснований для применения в отношении операций по ввозу спорных добавок пп. 1 п. 2 ст. 164 НК РФ, исходя из налоговой ставки 10%.Суды при этом исходили из того, что ввезенный товар является готовым продуктом, используемым для кормления животных; содержит в своем составе питательные вещества и макроэлементы, необходимые для удовлетворения физиологических и продуктивных потребностей крупного рогатого скота, имеет одну область применения — кормление молочного крупного рогатого скота в дополнение к грубому корму; по своему составу, предназначению фактически является продуктом, используемым для кормления животных, отметив, что область его использования соотносима с реализацией публично-значимых целей (развитие сельского хозяйства), для достижения которых законодателем установлена льготная ставка НДС.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 164 «Налоговые ставки» главы 21 «Налог на добавленную стоимость» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право»)Как указал суд, признавая позицию таможни необоснованной, установлено, что ввезенный товар является готовым продуктом, используемым для кормления животных; содержит в своем составе необходимые питательные вещества и макроэлементы, имеет одну область применения — кормление молочного крупного рогатого скота в дополнение к грубому корму. По своему составу, предназначению фактически является продуктом, используемым для кормления животных. Область использования товара соотносима с реализацией публично-значимых целей (развитие сельского хозяйства), для достижения которых законодателем установлена льготная ставка НДС.

По своему составу, предназначению фактически является продуктом, используемым для кормления животных. Область использования товара соотносима с реализацией публично-значимых целей (развитие сельского хозяйства), для достижения которых законодателем установлена льготная ставка НДС.

Статьи, комментарии, ответы на вопросы: Ставка НДС при реализации КРС

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Перечень важных документов на стадии принятия

(«Главная книга», 2020, N 21)Предлагается продлить срок действия нулевой ставки НДС в отношении операций по ввозу и реализации на территории РФ племенного крупного рогатого скота, племенных свиней, овец, коз, лошадей, птицы, яйца, а также полученных от них семени и эмбрионов до 31.12.2025.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Ввоз и реализация племенной животноводческой продукции: нюансы исчисления НДС

(Карпова Е. В.)

В.)

(«НДС: проблемы и решения», 2020, N 12)Вместе с тем на основании пп. 1 п. 2 ст. 164 НК РФ операции по реализации скота и птицы в живом весе облагаются по ставке НДС 10%. При этом в Перечень кодов видов продовольственных товаров, облагаемых НДС по пониженной ставке, включены, в частности, такие категории товаров, как крупный рогатый скот, овцы, козы, свиньи, домашняя птица, яйца, а также следующие виды племенного скота: буйволы живые, волы живые, яки живые, зебу живые, их телята и молодняк.

Нормативные акты: Ставка НДС при реализации КРС

Принцип экономического основания налога в спорах о ставке НДС по связанным с экспортом услугам

Е. А. Лысенко,

ведущий юрист юридической компании «Пепеляев Групп»

E-mail: [email protected]

Применение нулевой ставки при налогообложении экспортных услуг вызывает множество вопросов. По мнению автора, решение проблемы лежит не столько в плоскости формально-юридического толкования подпункта 2 пункта 1 статьи 164 НК РФ, сколько в экономическом основании НДС, уплачиваемого при перемещении экспортируемых товаров через таможенную границу РФ

Устанавливая открытый перечень работ (услуг), непосредственно связанных с производством и реализацией экспортируемых товаров, законодатель не определил критерии такой связи.

Высший Арбитражный Суд РФ неоднократно предпринимал попытки восполнить этот пробел – на сегодняшний день по данному вопросу Президиумом ВАС РФ принято более 30 постановлений. Конституционный Суд РФ обсуждал проблему налогообложения экспортных услуг четырежды (в 2009 г. – дважды). Но проблема так и не решена.

Применение ставки 0%

Подп. 2 п. 1 ст. 164 НК РФ

При реализации работ (услуг), непосредственно связанных с производством и реализацией товаров, вывезенных в таможенном режиме экспорта, налогообложение производится по ставке 0%.

Данное правило распространяется на работы (услуги), выполняемые (оказываемые) российскими организациями или индивидуальными предпринимателями, за исключением российских перевозчиков на железнодорожном транспорте:

— по организации и сопровождению перевозок;

— перевозке или транспортировке;

— организации, сопровождению;

— погрузке и перегрузке вывозимых за пределы территории РФ или ввозимых на территорию РФ товаров;

— иные подобные работы (услуги).

Почему необходимо учитывать принцип экономической обоснованности налогов?

Согласно пункту 3 статьи 3 НК РФ налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Конституционный Суд РФ при толковании норм налогового законодательства неоднократно руководствовался данным принципом.

Толкование вне системной связи с другими нормами закона недопустимо с точки зрения правовой логики

В качестве примера приведем Определение КС РФ от 07.02.2002 № 29-О по жалобе ЗАО «Нижегородоблснаб», в котором толкование налогового закона дано с учетом невозможности уплаты налога на прибыль с фактически неполученных доходов, так как это несовместимо с природой данного налога как платежа с полученной прибыли, доходов (ст. 2 Федерального закона от 27.12.1991 № 2116-1 «О налоге на прибыль предприятий и организаций», ст. 247 НК РФ).

Наиболее интересны в этом отношении постановления КС РФ от 13.03.2008 № 5-П по жалобам ряда граждан и от 22.06. 2009 № 10-П по жалобе РХТУ им. Менделеева и МАИ (ГТУ), а также Определение от 19.05.2009 № 815?О-П по жалобе ОАО «Каустик». В них отмечается, что в налоговых правоотношениях равенство понимается прежде всего как равномерность, нейтральность и справедливость налогообложения. Это означает, что одинаковые экономические результаты деятельности налогоплательщиков должны влечь одинаковое налоговое бремя и что принцип равенства налогового бремени нарушается в тех случаях, когда определенная категория налогоплательщиков попадает в иные по сравнению с другими условия, несмотря на то, что между ними нет существенных различий, которые оправдывали бы неравное правовое регулирование.

2009 № 10-П по жалобе РХТУ им. Менделеева и МАИ (ГТУ), а также Определение от 19.05.2009 № 815?О-П по жалобе ОАО «Каустик». В них отмечается, что в налоговых правоотношениях равенство понимается прежде всего как равномерность, нейтральность и справедливость налогообложения. Это означает, что одинаковые экономические результаты деятельности налогоплательщиков должны влечь одинаковое налоговое бремя и что принцип равенства налогового бремени нарушается в тех случаях, когда определенная категория налогоплательщиков попадает в иные по сравнению с другими условия, несмотря на то, что между ними нет существенных различий, которые оправдывали бы неравное правовое регулирование.

КС РФ в постановлениях от 28.03.2000 № 5-П по жалобам ЗАО «Конфетти» и гражданки И.?В. Савченко и от 19.06.2003 № 11-П по жалобам ряда граждан отметил, что интерпретация нормы закона должна осуществляться с учетом цели соответствующих законоположений. При этом толкование, осуществляемое вне системной связи с другими нормами закона, означает придание ей смысла, противоречащего аутентичному, что недопустимо с точки зрения правовой логики.

Несмотря на то что в практике ВАС РФ мы не нашли столь же наглядных примеров применения принципа экономической обоснованности налогов, справедливости ради следует отметить постановления Президиума ВАС РФ от 10.02.2009 № 12687/08 по делу ОАО «Улан-Удэнский авиационный завод» и от 25.11.2008 № 7841/08 по делу ОАО «Первоуральский новотрубный завод».

В первом деле при анализе содержания статьи 148 НК РФ в отношении места реализации работ Президиум ВАС РФ указал, что при установлении налогов необходимо учитывать цели налогообложения. Во втором – отмечая необходимость создания законодателем условий, обеспечивающих возможность применения статьи 275.1 НК РФ в различных ситуациях, Президиум ВАС РФ отметил, что устанавливаемые налоговым законодательством требования должны быть выполнимы.

В чем экономическая сущность положений подпункта 2 пункта 1 статьи 164 НК РФ?

Ответ на этот вопрос содержится в решениях Конституционного Суда РФ, но, прежде чем перейти к ним, обратимся к позиции Суда об экономическом содержании самого налога на добавленную стоимость. Она изложена в актах КС РФ:

Она изложена в актах КС РФ:

Постановлении от 28.03.2000 № 5-П по жалобам ЗАО «Конфетти» и гражданки И.?В. Савченко;

Постановлении от 20.02.2001 № 3-П по жалобе ЗАО «Востокнефтересурс»;

Определении от 09.06.2005 № 287-О по запросу Законодательного собрания Иркутской области;

Определении от 11.05.2006 № 157-О по жалобе ЗАО «НПП „Тема“».

В названных решениях НДС охарактеризован как форма изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

НДС – это косвенный налог (налог на потребление): реализация товаров (работ, услуг) производится по ценам (тарифам), увеличенным на сумму этого налога, а его уплата в бюджет – за счет полученных от покупателей (заказчиков) денежных средств.

Экономическая сущность положений подпункта 2 пункта 1 статьи 164 НК РФ раскрыта Конституционным Судом РФ в определениях от 19. 01.2005 № 41-О по жалобе ООО «Оренсал» и от 15.05.2007 № 372-О-П по жалобе ОАО «АК ТТН „Транснефтепродукт“»: по общему правилу обложение НДС экспортируемых товаров, а также работ и услуг, связанных с экспортом товаров, осуществляется в стране назначения. В условиях использования принципа страны назначения налогообложение добавленной стоимости, образуемой при производстве и реализации товаров, происходит на территории страны-импортера.

01.2005 № 41-О по жалобе ООО «Оренсал» и от 15.05.2007 № 372-О-П по жалобе ОАО «АК ТТН „Транснефтепродукт“»: по общему правилу обложение НДС экспортируемых товаров, а также работ и услуг, связанных с экспортом товаров, осуществляется в стране назначения. В условиях использования принципа страны назначения налогообложение добавленной стоимости, образуемой при производстве и реализации товаров, происходит на территории страны-импортера.

Данную позицию КС РФ развил в определениях от 05.02.2009 № 367-О-О по делу ОАО «Нижневартовское нефтегазодобывающее предприятие» и от 02.04.2009 № 475-О-О по делу ОАО «ТНК-Нягань», отметив, что при обложении НДС экспортируемых товаров, а также работ и услуг, связанных с экспортом товаров, происходит не только освобождение налогоплательщика от уплаты НДС по операциям реализации соответствующих товаров (работ, услуг), но и возмещение из бюджета сумм НДС, перечисленных налогоплательщиком своим поставщикам (возврат «входного» налога). Суд подтвердил, что применение такого порядка в отношении экспортируемых товаров способствует усилению конкурентоспособности товаров из России на мировом рынке, поскольку по общему правилу обложение НДС экспортируемых товаров, работ и услуг, связанных с экспортом этих товаров, осуществляется в стране назначения.

В контексте подхода КС РФ интересно Постановление Президиума ВАС РФ от 24.06.2008 № 2968/08 по делу ООО «Торг Мастер», в котором позиция обоснована экономическим содержанием положений пункта 1 статьи 164 НК РФ. В главе 21 Кодекса содержатся нормы, связанные и с таможенным режимом экспорта, и с таможенным режимом реэкспорта, но налоговая ставка 0% предусмотрена в отношении товаров, вывезенных в таможенном режиме экспорта, то есть очевидна правовая определенность норм об экономической поддержке налогоплательщика-экспортера, поэтому расширительное толкование подпункта 1 пункта 1 статьи 164 НК РФ невозможно (см. текст на полях, с. 14).

Экономическое содержание принципа обложения НДС экспортируемых товаров сводится к тому, что, в отличие от российских налогоплательщиков, иностранная компания – приобретатель экспортируемых товаров (работ, услуг), не осуществляющая с приобретаемыми товарами (работами, услугами) облагаемых НДС операций, лишена возможности принять к вычету НДС, уплаченный российским поставщикам (подрядчикам). И для того, чтобы создать для иностранной компании равные экономические условия, законодателем предусмотрена ставка 0% в отношении приобретаемых ею товаров, работ и услуг.

И для того, чтобы создать для иностранной компании равные экономические условия, законодателем предусмотрена ставка 0% в отношении приобретаемых ею товаров, работ и услуг.

С другой стороны, применение ставки 0% в отношении работ (услуг), приобретаемых российскими налогоплательщиками, экономически бессмысленно, даже если такие работы (услуги) связаны с экспортируемыми товарами, поскольку для них право принять к вычету суммы входного НДС прямо предусмотрено статьей 171 НК РФ.

Заметим, что до 2005 г. особых проблем с толкованием подпункта 2 пункта 1 статьи 164 НК РФ у налогоплательщиков не возникало. Они появились с принятием Президиумом ВАС РФ постановлений от 20.12.2005 № 9252/05 и № 9263/05 по делу ООО «СП „Ваньеганнефть“», в которых было прямо указано на невозможность по своему усмотрению изменять установленную налоговым законодательством ставку налога.

Экономическая поддержка налогоплательщика-экспортера

С точки зрения высших судебных инстанций нормы подп. 1 и 2 п. 1 ст. 164 НК РФ направлены на:

1 ст. 164 НК РФ направлены на:

— экономическую поддержку отечественных товаропроизводителей-экспортеров;

— усиление конкурентоспособности экспортируемых товаров (работ, услуг) на мировом рынке.

Достижение этих целей осуществляется на основании общепринятого в мировой практике принципа обложения НДС экспортируемых товаров, а также связанных с ними работ и услуг, на территории страны-импортера.

Именно с этого момента вопрос о критериях непосредственной связи работ, услуг с производством и реализацией экспортируемых товаров стал камнем преткновения при применении подпункта 2 пункта 1 статьи 164 НК РФ.

Критерии отнесения работ (услуг) к облагаемым НДС по ставке 0%

Анализируя условия применения ставки 0% в отношении работ (услуг), связанных с экспортируемыми товарами, КС РФ в своих определениях от 05.02.2009 № 367-О-О и от 02.04.2009 № 475-О-О обязал суды устанавливать, исследовать и оценивать всю совокупность имеющих значение для правильного разрешения дела обстоятельств:

выяснять характер операций и возможность их осуществления только в отношении экспортируемых товаров;

устанавливать, являлся ли товар в момент оказания услуги экспортируемым и был ли он на момент совершения данных операций помещен под таможенный режим экспорта, и т. п.

п.

Анализ практики Президиума ВАС РФ также показывает, что в большинстве случаев Суд ориентируется на перечисленные требования1.

В Постановлении от 03.11.2009 № 9476/09 по делу ОАО «ТНК?Нижневартовск» ВАС РФ указал, что для решения вопроса о надлежащей налоговой ставке для услуг, связанных с экспортом, необходимо соотнести дату оказания услуг с датой помещения товара под таможенный режим экспорта.

Как неоднократно указывал Конституционный Суд РФ2, неопределенность законодательного регулирования допускает возможность неограниченного усмотрения в процессе правоприменения и ведет к произволу, а значит, к нарушению принципов равенства и верховенства закона. Приведенная правовая позиция имеет общее значение для всех сфер законодательного регулирования, в том числе и для финансового регулирования.

Повторяя данные выводы в Постановлении от 27.05.2008 № 8-П по жалобе гражданки М.?А. Асламазян, КС РФ сослался на Европейский суд по правам человека, который основывается на принципе правовой определенности и подчеркивает, что закон во всяком случае должен отвечать установленному Конвенцией о защите прав человека3 требованию о том, что законодательные нормы должны быть сформулированы с достаточной четкостью и позволять лицу, прибегающему к юридической помощи, предвидеть, к каким последствиям могут привести его действия.

Вместе с тем следует признать, что большинство постановлений Президиума ВАС РФ по рассматриваемой проблеме не содержат столь же определенных ориентиров, позволяющих налогоплательщикам предвидеть, с какими последствиями могут быть связаны их действия.

В одних постановлениях Президиум ВАС РФ отмечает, что основным содержательным критерием, позволяющим отнести услуги к облагаемым НДС по ставке 0%, является их непосредственная связь с производством и реализацией товаров, вывезенных в таможенном режиме экспорта4. В других – делает вывод, что режим обложения услуг налогом на добавленную стоимость по ставке 0% не зависит от количества посредников5.

Еще более категоричные выводы, исключающие толкование норм подпункта 2 пункта 1 статьи 164 НК РФ с учетом принципа экономической обоснованности налогов, Президиум ВАС РФ сделал в постановлениях по делам ОАО «Владивостокский морской торговый порт» и ОАО «АК ТТН «Транснефтепродукт»6: положения главы 21 Кодекса связывают режим обложения транспортных услуг НДС по налоговой ставке 0% с фактом трансграничного перемещения с территории (или на территорию) РФ товаров, пассажиров и багажа, а не с наличием у лиц, выполняющих данные операции, внешнеэкономических контрактов и (или) договорных отношений с российскими экспортерами (импортерами).

Выделим отдельно некоторые постановления Президиума ВАС РФ по делам, в которых рассматривалось применение критериев отнесения работ (услуг), связанных с экспортом товаров, к облагаемым НДС по ставке 0% (см. таблицу, с. 19).

Хотя приведенные акты не охватывают всего разнообразия возможных вариантов, читателям, на наш взгляд, полезно узнать позицию Высшего Арбитражного Суда РФ и учитывать ее в конкретных практических ситуациях.

Особый случай составляют услуги по транспортировке нефти и нефтепродуктов, а также газа по отдельным участкам нефте-, нефтепродукто- или газопроводов. Как правило, такие услуги оказываются не покупателю соответствующих товаров и даже не их экспортеру, а организации, которая осуществляет управление системой трубопроводов.

По действовавшей ранее инструкции «О порядке исчисления и уплаты налога на добавленную стоимость»7 услуги по транспортировке экспортируемых нефти, нефтепродуктов и газа трубопроводным транспортом считались экспортируемыми при наличии прямых контрактов на оказание этих услуг между российскими плательщиками НДС и иностранными юридическими и физическими лицами при подтверждении в установленном порядке факта пересечения продукцией границ стран – участников СНГ и наличии платежных документов, подтверждающих оплату этих услуг иностранным лицом (п. 14 «б»).

14 «б»).

При отсутствии четких разъяснений содержания понятия «непосредственная связь» именно из такого толкования действующей редакции подпункта 2 пункта 1 статьи 164 НК РФ исходило большинство нефте- и газотранспортных организаций до начала 2009 г., основываясь на позиции Конституционного Суда РФ, изложенной в Постановлении от 27.05.2008 № 8-П.

Между тем Президиум ВАС РФ в постановлениях от 25.02.2009 № 13893/08 и от 10.11.2009 № 10834/09 по делам ОАО «АК по транспорту нефти „Транснефть“», от 03.11.2009 № 9476/09 по делу ОАО «ТНК-Нижневартовск» исключил возможность приведенного толкования. Суд указал, что ключевой аспект для применения нулевой ставки – это факт пересечения товаром таможенной границы РФ, а не наличие прямых контрактов на поставку с иностранными покупателями. В качестве дополнительного довода Президиум ВАС РФ указал, что транспортным организациям было заведомо известно о количестве и направлении транспортировки экспортируемых товаров по системе трубопроводов.

Выводы

Предложенная попытка систематизации подходов Президиума ВАС РФ в разъяснении содержания понятия «непосредственная связь» вряд ли дает ответы на все вопросы, возникающие при обложении НДС по ставке 0% работ и услуг, связанных с экспортом товаров.

К сожалению, столь разнообразная практика исключает правовую определенность в данном вопросе и не позволяет налогоплательщику предвидеть, какие последствия повлекут его действия, даже с учетом рассмотренных выводов Президиума ВАС РФ по конкретным делам.

Универсальный правовой подход к разрешению данной проблемы, который, на наш взгляд, мог бы основываться на принципе экономической обоснованности налога.

ТАБЛИЦА

Примеры определения Президиумом ВАС РФ ставки НДС по услугам, связанным с экспортом товаров

| Реквизиты Постановления ВАС РФ | Вид услуги и вывод Суда |

| Ставка 0% | |

– от 19. 02.2008 № 12371/07; 02.2008 № 12371/07;– от 20.05.2008 № 12010/07; – от 14.10.2008 № 6269/08 | Услуги по декларированию и оформлению необходимых документов на экспортируемый товар (без таких услуг невозможен экспорт товаров) |

| – от 04.03.2008 № 14227/07; – от 04.03.2008 № 16581/07 | Услуги по подаче, уборке и взвешиванию вагонов (такие услуги входят в единый комплекс перевозочных услуг, без которых невозможен вывоз экспортируемых товаров) |

| – от 19.02.2008 № 12371/07 | Услуги по оптимизации электрических и энергетических режимов передачи электроэнергии (расчет стоимости таких услуг основывался на количестве экспортированной налогоплательщиком электроэнергии, что указывает на непосредственную связь таких услуг с экспортируемым товаром) |

| Ставка 18% | |

| – от 04.07.2006 № 2313/06; – от 04.  07.2006 № 2316/06; 07.2006 № 2316/06;– от 20.05.2008 № 412/08 | Услуги по предоставлению транспортного средства с экипажем (договор фрахтования судна на время [тайм-чартер] представляет собой договор аренды имущества, а не перевозки) |

| – от 28.10.2008 № 6068/08; – от 28.10.2008 № 7752/08; – от 28.10.2008 № 6080/08 | Услуги по доставке (возврату) порожних вагонов-цистерн (такие услуги не связаны с экспортом товаров) |

| – от 19.02.2008 № 12371/07; – от 20.05.2008 № 12010/07 | Услуги по обеспечению системной надежности ЕЭС России посредством непрерывного управления режимами ее работы (такие услуги не связаны непосредственно с экспортируемой электроэнергией) |

Е.А. Lysenko

Principle of Economic Grounds for Taxes in Disputes on the VAT Rate in Connection with Export Services

Application of the zero percent rate of VAT on the taxation of export services evokes a number of issues. In the author’s opinion this issue should not be resolved in accordance with the formal legal construction of sub-clause 2, clause 1, article 164 of the Russian Tax Code, but rather in terms of the economic justification of VAT payable at the time of the movement of exported goods across the customs border of the Russian Federation

In the author’s opinion this issue should not be resolved in accordance with the formal legal construction of sub-clause 2, clause 1, article 164 of the Russian Tax Code, but rather in terms of the economic justification of VAT payable at the time of the movement of exported goods across the customs border of the Russian Federation

1 См.: постановления Президиума ВАС РФ от 06.11.2007 № 1375/07, 10159/07, 10160/07, 10246/07, 10249/07 по делу ОАО «Таиф-НК»; от 01.04.2008 № 14439/07 и от 20.11.2007 № 7205/07 по делу ОАО «ТНК-ВР Холдинг»; от 14.10.2008 № 6269/08 по делу ОАО «Оренбургнефть»; от 15.04.2008 № 17459/07 по делу ЗАО «АгроРегионИнвест».

2 См.: постановления КС РФ от 17.06.2004 № 12-П; от 11.11.2003 № 16-П; от 13.12.2001 № 16-П; от 05.07.2001 № 11-П; от 30.01.2001 № 2-П; от 28.03.2000 № 5-П; от 25.04.1995 № 3-П.

3 Конвенция о защите прав человека и основных свобод (Рим, 04.11.1950).

4 См.: постановления Президиума ВАС РФ от 19. 02.2008 № 12371/07 и от 20.05.2008 № 12010/07 (дело ЗАО «ИНТЕР РАО ЕЭС»).

02.2008 № 12371/07 и от 20.05.2008 № 12010/07 (дело ЗАО «ИНТЕР РАО ЕЭС»).

5 См.: постановления Президиума ВАС РФ от 15.04.2008 № 17459/07 по делу ЗАО «АгроРегионИнвест», от 25.02.2009 № 13893/08 по делу ОАО «АК ТТН „Транснефтепродукт“», от 10.11.2009 № 10834/09 по делу ОАО «АК ТН „Транснефть“».

6 См.: постановления Президиума ВАС РФ от 05.06.2007 № 877/07 и от 25.02.2009 № 13893/08.

7 Инструкция Госналогслужбы РФ от 11.10.1995 № 39 «О порядке исчисления и уплаты налога на добавленную стоимость» (утратила силу в связи с изданием Приказа МНС РФ от 06.03.2001 № БГ?3?03/77). До введения в действие главы 21 НК РФ фактически разъясняла и дополняла Закон РФ от 06.12.1991 № 1992-1 «О налоге на добавленную стоимость».

Ключевые слова: «экспорт» – «принципы налогообложения» – «НДС» – «экономическое основание» – «услуги»

Ключевые слова

защита прав (41), обжалование (31), решение налогового органа (21), досудебное урегулирование (10), государственная пошлина (4), судебные расходы (9), апелляционная жалоба (4), filing of appeals (27), litigation expenses (6), pretrial settlement (9), protection of rights (39), state duty (4), tax office’s decision (18)

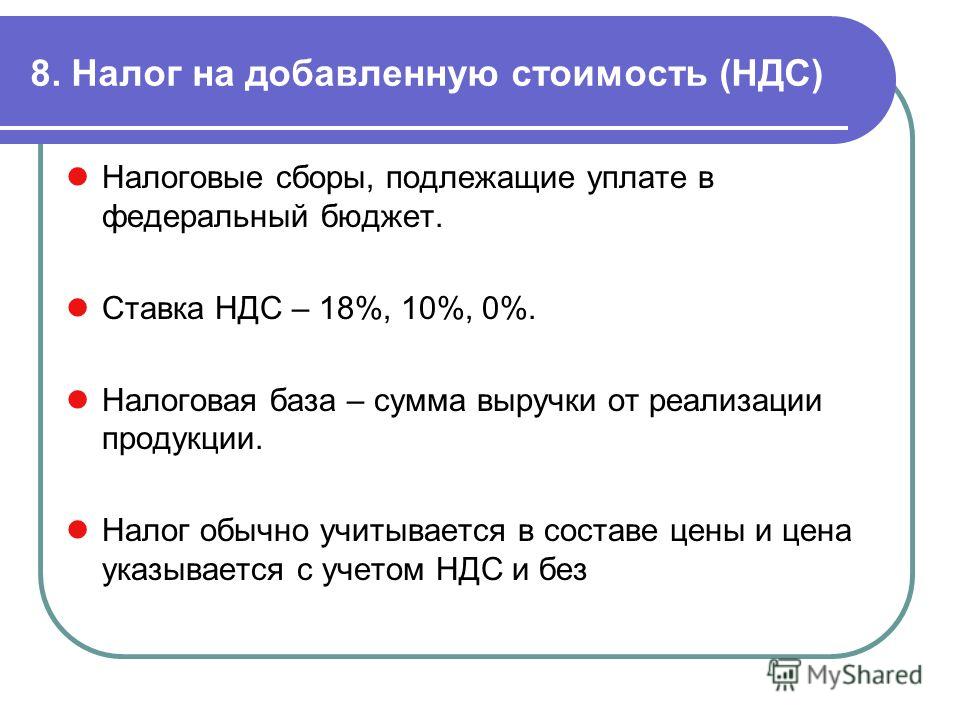

Ставки НДС в России — Обновление НДС

Краткий обзор

| Стандартная ставка | Пониженная ставка | Прочие тарифы |

| 20% | 10%; 16,67% |

Местное название для НДС в России — Налог на добавленную стоимость (НДС).

В России в основном действуют 3 ставки НДС:

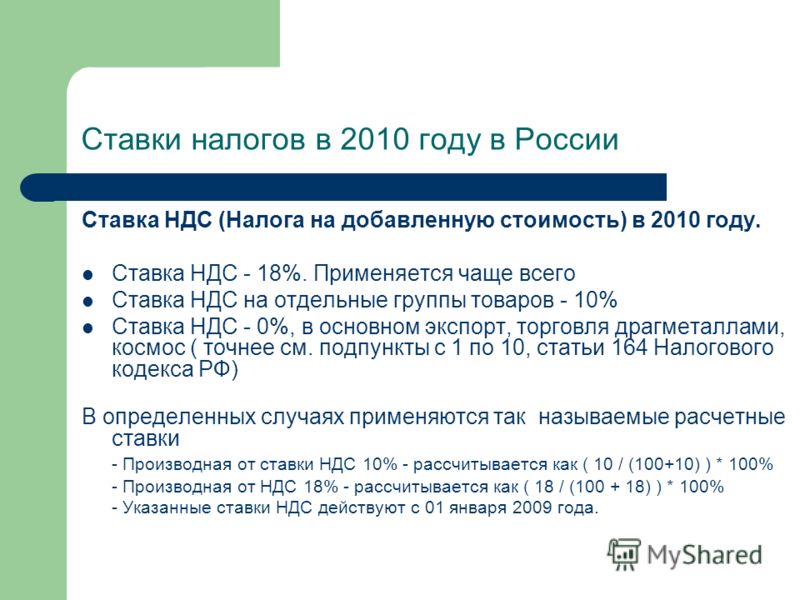

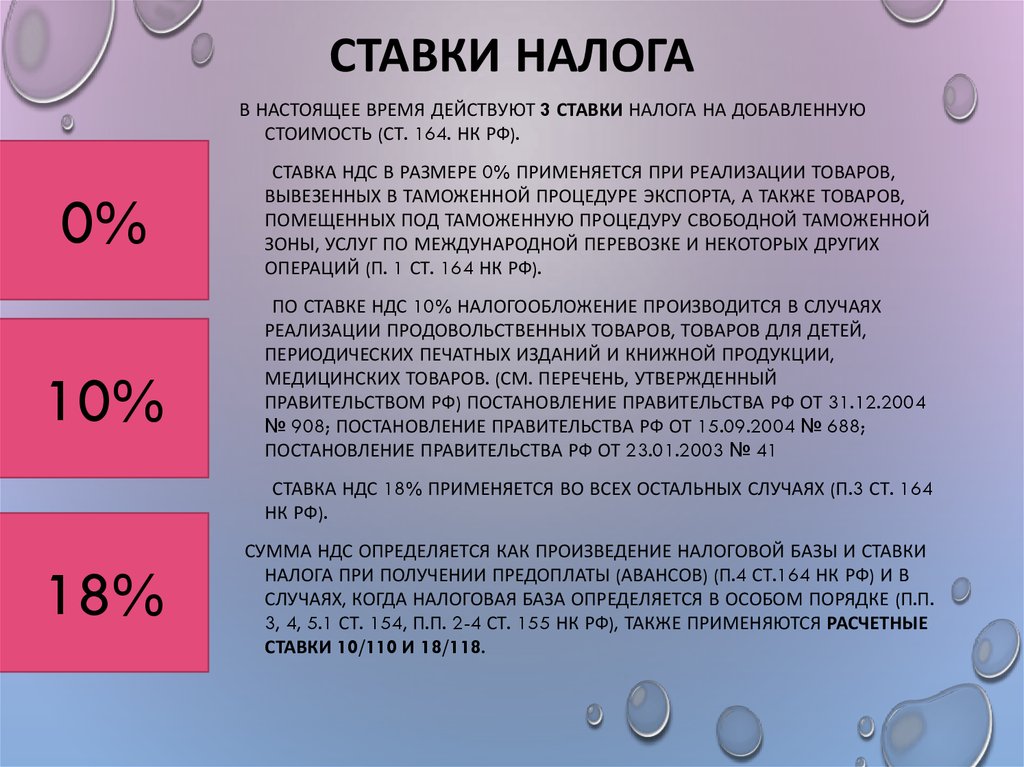

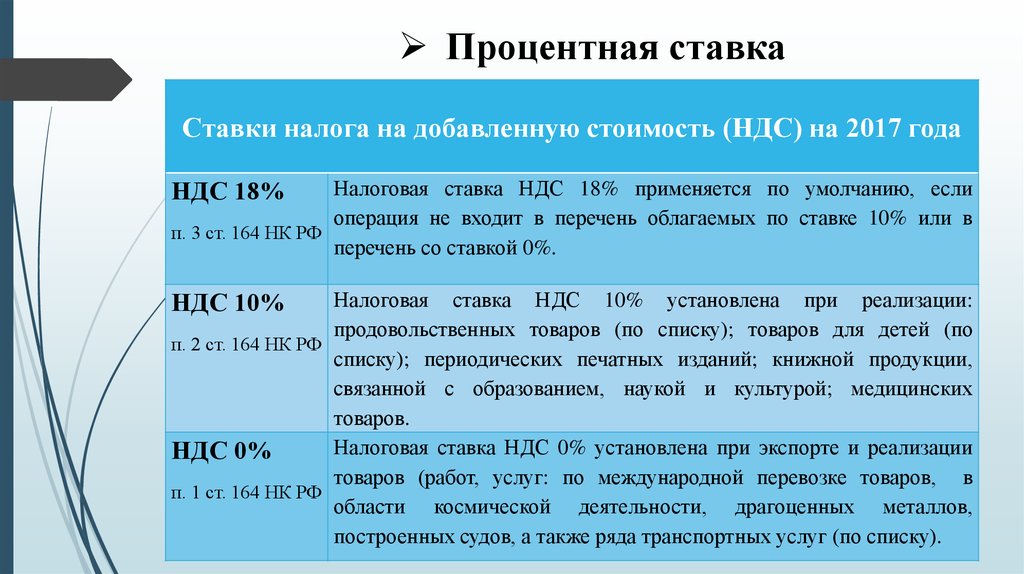

- Стандартная ставка НДС 20%

- Льготная ставка НДС 10% и 16,67%

Последние изменения

Для получения дополнительной информации о (последних) изменениях ставок в России, пожалуйста, нажмите здесь.

Стандартная ставка: 20%

Данная ставка применяется ко всем операциям, совершаемым в России, за исключением случаев, когда применяется исключение (например, пониженная ставка, нулевая ставка или освобождение, или причина рассматривать операцию как внешнюю объем НДС).

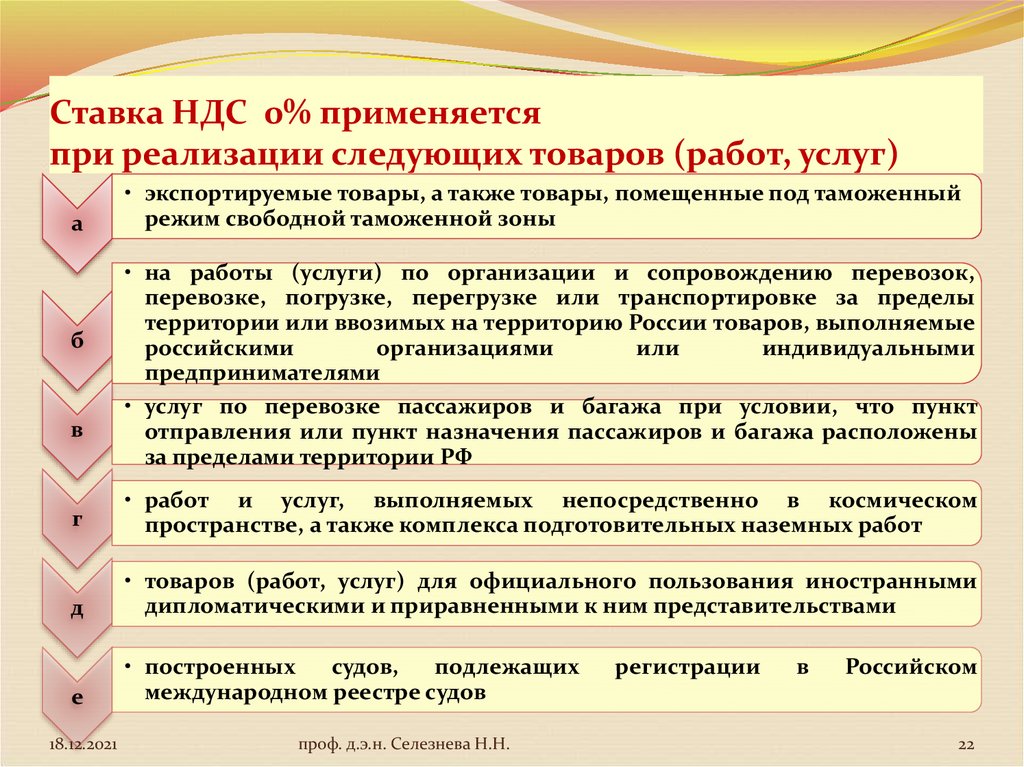

Нулевая ставка (0%)

- Экспорт товаров и сопутствующих услуг, включая логистические услуги

- Международные транспортно-экспедиторские услуги

- Припасы для дипломатов (если применяются взаимные договоренности)

- Услуги по перевозке иностранных пассажиров

- Работы (услуги), выполняемые российскими железнодорожными перевозчиками по перевозке или перевозке товаров, вывозимых с территории Российской Федерации, и вывозу с таможенной территории Российской Федерации продуктов переработки на таможенной территории Российской Федерации

- Работы (услуги), связанные с перевозкой или перевозкой, указанной в пункте выше, стоимость которых указана в перевозочных документах на перевозку экспортируемых товаров (продуктов переработки, вывозимых)

- Реализация углеводородного сырья, добытого на континентальном шельфе, в исключительной экономической зоне и российском секторе Каспийского моря, за пределы России и вывоз товаров (припасов) для дальнейшего использования при добыче углеводородов из морских месторождений углеводородов и отдельные сопутствующие перевозки услуги

Поставки товаров и услуг, освобожденных от НДС

- Финансовые услуги по предоставлению кредитов

- Оказание услуг по страхованию, сострахованию и перестрахованию экспортных кредитов и инвестиций от предпринимательских и (или) политических рисков

- Общественный транспорт

- Медицинские услуги

- Сдача в аренду служебных помещений и жилья аккредитованным представительствам иностранных организаций (при наличии договоренностей на основе взаимности)

- Продажа домов, жилых помещений и долей в них

- Предоставление исключительных прав или лицензионных прав на использование в отношении программ для программ и баз данных, включенных в Единый реестр российских программ для ЭВМ и баз данных (за исключением программ или баз данных, позволяющих осуществлять размещение рекламы в сети Интернет и доступ к торговым площадкам) (вводится в действие с 1 январь 2021)

- Услуги, оказываемые застройщиком по договору долевого строительства для строительства жилых помещений (за исключением услуг, оказываемых застройщиком по строительству объектов для производственных нужд)

- Различные финансовые услуги, предоставляемые лицензированным учреждением

- Определенный импорт, например:

— Товары для коммерческого использования стоимостью менее 200 евро

— Товары для личного пользования стоимостью менее 200 евро

— Товары, ввозимые в качестве безвозмездной помощи согласно государственному перечню

— Медицинские изделия согласно государственному перечню

— Культурные ценности, ввозимые в дар учреждениям культуры России

— Периодические материалы, ввозимые в дар для библиотек России

Льготная ставка: 10%

- Основные продукты питания

- Некоторые товары для детей

- Товары медицинского назначения

- Племенной скот

Льготная ставка: 16,67%

- Электронные услуги

- Передача действующего предприятия

Глобальный обзор ставок НДС/налога на товары и услуги можно найти здесь (обратите внимание, что эта работа еще не завершена).

Последний раз это сообщение обновлялось 9 мая 2021 г.

Ставка

Руководство по НДС для фрилансеров в России

Независимо от того, где вы находитесь, вам придется иметь дело с российскими правилами НДС, если у вас есть клиенты в России. НДС, или налог на добавленную стоимость, представляет собой налог на потребление, взимаемый практически со всех товаров и услуг. Хотя вы, возможно, уже знаете это, вы можете не знать о конкретных правилах, касающихся вашего продукта, которым вы должны следовать, если хотите оставаться в рамках налогового законодательства.

Стандартная ставка НДС в России составляет 20 %, при этом применяются пониженные ставки 16,67 % и 0 % в зависимости от реализуемой вами продукции. Это руководство включает в себя все, что вам как фрилансеру необходимо знать об НДС (или НДС ) в двух словах. Давайте начнем!

Какие разные ставки НДС в России?

В России существует три разных ставки НДС, и фрилансеры должны взимать сумму, которая применяется к их продуктам и услугам:

- Стандартная ставка — Если товары или услуги, которые вы предлагаете, не подпадают под категорию со сниженной ставкой или нулевой ставкой , вы должны взимать стандартную ставку НДС в размере 20%.

- Пониженная ставка — Пониженная ставка установлена на уровне 16,67%. Это относится к таким предметам, как некоторые продукты питания, домашний скот, некоторые товары для детей, лекарства, вода, книги и т. д.

- Нулевая ставка — Когда товары имеют нулевую ставку, они по-прежнему облагаются НДС, но ставка НДС, которую вы должны взимать со своих потребителей, составляет 0%. Эта ставка распространяется на экспорт и сопутствующие услуги, пригородные железнодорожные пассажирские перевозки и т.д. Хотя по нулевой ставке плата не взимается, вам следует регистрировать продажи товаров и услуг и создавать отчет на основе ваших возвратов.

Кто обязан вести учет НДС в России?

НДС является крупнейшим источником федеральных доходов для России. Порога для регистрации продаж не существует, а это означает, что даже если вы совершите всего одну продажу в стране, вы должны зарегистрироваться в качестве плательщика НДС в России независимо от вашего годового дохода от продаж или предоставляемых вами услуг.

Справочник по НДС для иностранных фрилансеров в России

Иностранные граждане, работающие в России, подчиняются всеобъемлющим правилам и, в большинстве случаев, требуют получения рабочей визы/разрешения на работу. Однако разрешение на работу обычно позволяет вам работать только в той компании, которая его для вас приобрела. Таким образом, фриланс для иностранцев в России в значительной степени незаконен.

Ксоло может помочь вам зарегистрироваться для уплаты налогов в качестве фрилансера в России и оформить все необходимые документы от вашего имени. С Xolo Go вы можете использовать часть нашей компании в качестве правовой основы для выставления счетов своим клиентам в любой точке России и за ее пределами.

Когда следует зарегистрироваться в качестве плательщика НДС?

Заявки на постановку на учет по НДС можно подать онлайн; налоговый период с 1 января по 31 декабря. Отчитываться по НДС в ФНС России нужно ежеквартально.

Декларация по НДС и уплата налога должны быть поданы не позднее 25-го числа месяца, следующего за окончанием отчетного квартала.

Как стать плательщиком НДС в России

В России управление налогами осуществляется налоговым органом страны, Федеральной налоговой службой России, подчиняющейся Министерству финансов. Вы можете зарегистрироваться для уплаты НДС онлайн, следуя этим инструкциям налоговых органов и подав соответствующее заявление.

После регистрации вы получите регистрационный номер плательщика НДС, который связывает вас в налоговой системе России в качестве юридического лица и позволяет отслеживать налоги, которые вы платите, налоговые льготы, которые вы получаете, налоги, которые вы взимаете с клиентов и т. д.

В качестве альтернативы вы можете Также можно зарегистрироваться с помощью агента. Вы можете нанять бухгалтера (или агентство) для обработки ваших деклараций по НДС и взаимодействия с налоговой инспекцией. Xolo предоставляет такие услуги, как Xolo Go и Xolo Leap, которые помогают решить именно эту и любые другие проблемы с НДС, которые могут у вас возникнуть.

Финансовые обязательства зарегистрированных фрилансеров по НДС в России

Регистрация плательщика НДС — это только первый шаг. Со дня вступления вашей регистрации в силу вы должны:

Со дня вступления вашей регистрации в силу вы должны:

- Взимать НДС по правильной ставке

- После того, как вы встанете на налоговый учет, вы должны будете взимать 20% НДС с каждой продажи резиденту России

- Уплатить НДС, причитающийся налоговой инспекции

- Файл декларации по НДС

- Вы должны подавать налоговые декларации каждый квартал. У вас есть 25 дней на подачу и оплату после окончания каждого периода.

- Ведение учета НДС и счета НДС не менее 6-10 лет.

Счета-фактуры, по сути, являются налоговыми квитанциями, официальной записью о том, сколько налогов вы уплатили и собрали, и, следовательно, официальным подтверждением того, сколько налогов вы должны правительству. Российские счета должны содержать следующую информацию:

- Название вашей компании и адрес

- Ваш бизнес Номер плательщика НДС

- Дата счета

- Порядковый номер счета-фактуры

- Описание товаров или услуг

- Ставка НДС, применяемая к каждой позиции

- Общая сумма, в т. ч. НДС

ч. НДС

ч. НДСЕсли это звучит ошеломляюще, Ксоло может помочь! Мы автоматически генерируем, отправляем и храним все ваши счета в цифровом виде, поэтому вам не придется беспокоиться о том, что они потеряются в течение следующего десятилетия.

Чем может помочь Ксоло?

Процесс налоговой регистрации иногда может быть сложным, но мы надеемся, что это руководство помогло развеять ваши сомнения! Если вы все еще не уверены в различных схемах, числах и документах, Xolo предлагает ряд решений, которые справятся со всеми хлопотами, пока вы сосредоточитесь на своих основных компетенциях.

С Xolo Go вы можете легко работать фрилансером и выставлять счета своим клиентам, даже не имея зарегистрированной компании или ООО.

- Регистрация занимает всего 10 минут, и как только вы это сделаете, налогообложение, корпоративное соответствие и все сложные расчеты НДС будут автоматически выполняться в фоновом режиме!

- Мы взимаем фиксированную ставку в размере 5% с каждого вывода средств на ваш личный банковский счет.