Содержание

Ставка НДС с 1995 по 2022 год

- Учёт.kz

- Ставки

- Ставки

- Официальные ставки

- Ставка НДС с 1995 по 2022 год

|

|

|

|

|

|

|

пункт 1 статьи 422 Налогового кодекса РК от 25 декабря 2017 года |

|

|

|

пункт 1 статьи 422 Налогового кодекса РК от 25 декабря 2017 года |

|

|

|

пункт 1 статьи 422 Налогового кодекса РК от 25 декабря 2017 года |

|

|

|

|

|

|

|

|

|

|

|

ст.  268 Налогового кодекса РК 268 Налогового кодекса РК

|

|

2016 |

12 |

ст.268 Налогового кодекса РК |

|

2015 |

12 |

ст.268 Налогового кодекса РК |

|

2014 |

12 |

ст.268 Налогового кодекса РК |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

.jpg) 268 Налогового кодекса РК

268 Налогового кодекса РК

245 Налогового кодекса РК

245 Налогового кодекса РК

04.1995г. №2235

04.1995г. №2235Возврат к списку

Тема месяца

Главные новости

Учёт.Подписка — первый помощник бухгалтера: сервисы, консультации, вебинары16.05.2021

Главные новости

Как успешно закрыть год: шпаргалка для бухгалтера07.12.2022

Главное

Главные новости

Единый платеж с заработной платы для микро- и малого бизнеса с 1 января 2023 года22.12.2022

Главные новости

Налоговый кодекс 2023. Изменения подписаны Президентом РК21.12.2022

Изменения подписаны Президентом РК21.12.2022

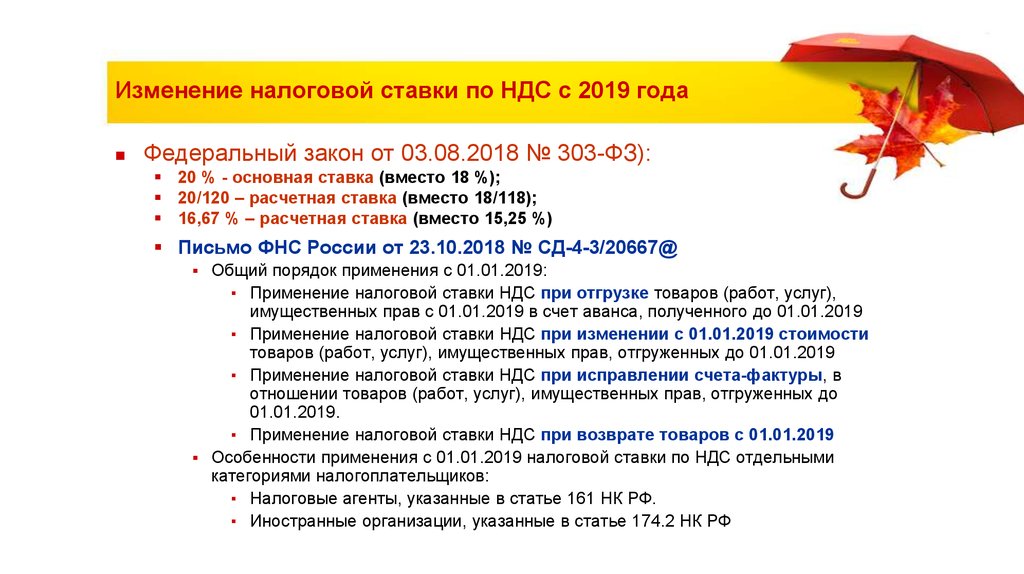

Повышение ставки НДС 1 января 2019 года и правила учета НДС в переходном периоде

С 1 января 2019 года нас ожидает повышение ставки НДС.

В СМИ появилось немало статей, посвященных правилам учета НДС в переходном периоде. В основном, в них идет речь о начислении НДС с реализации и авансов.

В этой статье мы напомним о предстоящих изменениях, а также о правилах учета НДС в переходном периоде в случаях:

- реализации;

- получения и выдачи авансов;

- экспорта;

- импорта;

- выставления исправительных и корректировочных счетов-фактур;

- возврата товаров поставщику;

- восстановления НДС при передаче имущества в качестве вклада в уставный капитал.

Итак, в соответствии с Федеральным законом от 03.08.2018 № 303-ФЗ, ставка НДС повышается:

- до 20% в отношении товаров, работ и услуг, реализация которых в настоящий момент облагается по ставке 18%;

- до 16,67% в отношении реализации предприятия как имущественного комплекса в целом;

- до 16,67% при оказании иностранными организациями услуг в электронной форме.

Изменения не коснутся товаров, работ и услуг, по которым применяются ставки 0% и 10%.

Реализация товаров, работ, услуг

При реализации товаров, работ, услуг НДС начисляется по ставке, действующей на дату реализации. Реализация, которая будет осуществляться в 2019 году, будет облагаться по ставке 20%, независимо от того, какая ставка была указана в договоре на момент его заключения. Если в договоре была зафиксирована стоимость с учетом НДС по ставке 18%, продавцу придется заплатить в бюджет 20%. Как следствие, уменьшить свою выручку без НДС на 2%.

Во избежание финансовых потерь следует проанализировать содержание договоров и, при необходимости, внести изменения относительно применяемых ставок.

Авансы

Для НДС с полученных и выданных авансов применяется то же правило, что и для НДС с реализации. Если выплата/получение аванса происходит в 2018 году, а реализация в 2019 году, то НДС с авансов следует начислить по ставке 18%, а с реализации – по ставке 20%. Сумма восстановленного/принятого к вычету в момент реализации НДС будет равна сумме НДС с авансов, ранее принятой к вычету/начисленной к уплате в бюджет.

Сумма восстановленного/принятого к вычету в момент реализации НДС будет равна сумме НДС с авансов, ранее принятой к вычету/начисленной к уплате в бюджет.

Экспорт

Экспортируемые из России на территории других стран-участников ЕАЭС товары и услуги по-прежнему облагаются нулевой ставкой НДС, при условии предоставления в налоговый орган пакета документов, предусмотренных п.4 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение N 18 к Договору о ЕАЭС).

В случае неподтверждения обоснованности применения нулевой ставки НДС в течение 180 дней, моментом определения налоговой базы по НДС является день отгрузки товаров на экспорт (п. 9 ст. 165, п. 9 ст. 167 НК РФ). НДС по неподтвержденной экспортной операции включается в расчет налоговой базы за тот период, в котором товары были отгружены. Следовательно, должна применяться ставка НДС, действующая в периоде реализации. Если реализация была в 2018 году, а 180 дней истекают в 2019 году, следует начислить НДС с реализации по ставке 18%. Далее, если будет собран полный пакет подтверждающих документов, НДС должен быть принят к вычету по той же ставке, по которой он был начислен – 18%.

Далее, если будет собран полный пакет подтверждающих документов, НДС должен быть принят к вычету по той же ставке, по которой он был начислен – 18%.

Импорт

Сумма НДС, подлежащая уплате по товарам, импортированным в Россию с территории иных государств-членов ЕАЭС, исчисляется налогоплательщикам по налоговым ставкам, установленным законодательством России, в соответствии с п. 17 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение N 18 к Договору о ЕАЭС).. В случае перехода права собственности на импортируемые товары к налогоплательщику РФ, НДС увеличивается с 18% до 20%. Операций по ввозу товаров, облагаемых по ставке 10%, изменения в налоговом законодательстве не касаются.

Корректировочные и исправительные счета-фактуры

Корректировочный счет-фактура выставляется покупателю при изменении стоимости отгруженных товаров, выполненных работ, оказанных услуг, в том числе в случае изменения цены (тарифа) и/или уточнения количества (объема) отгруженных товаров, выполненных работ, оказанных услуг, при наличии договора, соглашения или иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на такое изменение.

Исправительный счет-фактура оформляется для исправления технической ошибки в исходном документе.

Ставка НДС в корректировочном или исправительном счете-фактуре должна быть такой же, как и в первоначальном документе, поскольку исправления и изменения относятся к налоговому периоду, в котором были отгружены товары, выполнены работы, оказаны услуги или переданы имущественные права. Если первоначально счет-фактура был выписан в 2018 году, а исправляется или корректируется в 2019 году, то ставка останется 18%.

Возврат товара поставщику

В случае возврата поставщику товара, соответствующего требованиям качества, т.е. при обратной реализации, применяется ставка НДС, действующая на дату возврата. Если в 2018 году у поставщика был приобретен товар, облагаемый НДС по ставке 18%, то обратная реализация поставщику в 2019 году будет облагаться по ставке 20%.

А вот возврат товара от покупателя в магазине в учете у продавца отражается как уменьшение выручки от реализации. В этом случае применяется та же ставка НДС, что и при реализации, независимо от даты возврата.

В этом случае применяется та же ставка НДС, что и при реализации, независимо от даты возврата.

Передача имущества в качестве вклада в уставный капитал

При передаче имущества в качестве вклада в уставный капитал учредитель должен восстановить ранее принятый к вычету входящий НДС:

- в доле, пропорциональной остаточной стоимости без учета переоценки, ранее принятого к вычету налога по соответствующему основному средству или нематериальному активу;

- в размере, ранее принятом к вычету НДС по прочему имуществу.

Таким образом, при передаче имущества в качестве вклада в уставный капитал, восстановленный НДС рассчитывается по ставке, примененной для расчета входящего НДС.

При восстановлении НДС в других случаях действует то же правило.

И последнее — не забудьте учесть изменение ставки НДС при планировании бюджетов.

| Ольга Лапшина Старший консультант NFP |

Исторические ставки НДС

Ставки НДС

| Вступил в силу от | Стандартная ставка (%) | Снижение ставки (%) | Второй сниженной ставки (%) | Скорость скота (%) | Плоточное добавление (%) |

|---|---|---|---|---|---|

. 1 сентября 2020 г. 1 сентября 2020 г. | 21 | 13,5 | 9 | 4,8 | 5,4 |

| 1 января 2020 г. | 23 | 13,5 | 9 | 4,8 | 5,4 |

| 1 января 2019 г. | 23 | 13,5 | 9 | 4,8 | 5,4 |

| 1 января 2018 г. | 23 | 13,5 | 9 | 4,8 | 5,4 |

| 1 января 2017 г. | 23 | 13,5 | 9 | 4,8 | 5,4 |

| 1 января 2016 г. | 23 | 13,5 | 9 | 4,8 | 5,2 |

| 1 января 2015 г. | 23 | 13,5 | 9 | 4,8 | 5,2 |

| 1 января 2014 г. | 23 | 13,5 | 9 | 4,8 | 5 |

| 1 января 2013 г. | 23 | 13,5 | 9 | 4,8 | 4,8 |

1 января 2012 г. | 23 | 13,5 | 9 | 4,8 | 5,2 |

| 1 июля 2011 г. | 21 | 13,5 | 9 | 4,8 | 5,2 |

| 1 января 2010 г. | 21 | 13,5 | 4,8 | 5,2 | |

| 1 декабря 2008 г. | 21,5 | 13,5 | 4,8 | 5,2 | |

| 1 января 2007 г. | 21 | 13,5 | 4,8 | 5,2 | |

| 1 января 2005 г. | 21 | 13,5 | 4,8 | 4,8 | |

| 1 января 2004 г. | 21 | 13,5 | 4,4 | 4,4 | |

| 1 января 2003 г. | 21 | 13,5 | 4,3 | 4,3 | |

| 1 марта 2002 г. | 21 | 12,5 | 4,3 | 4,3 | |

1 января 2001 г. | 20 | 12,5 | 4,3 | 4,3 | |

| 1 марта 2000 г. | 21 | 12,5 | 4,2 | 4,2 | |

| 1 марта 1999 г. | 21 | 12,5 | 4,0 | 4,0 | |

| 1 марта 1998 г. | 21 | 12,5 | 3,6 | 3,6 | |

| 1 марта 1997 г. | 21 | 12,5 | 3,3 | 3,3 | |

| 1 марта 1996 г. | 21 | 12,5 | 2,8 | 2,8 | |

| 1 марта 1993 г. | 21 | 12,5 | 2,5 | 2,5 | |

| 1 марта 1992 г. | 21 | 16 | 12,5 | 2,7 | 2,7 |

| 1 марта 1991 г. | 21 | 12,5 | 2,3 | 2,3 | |

1 марта 1990 г. | 23 | 10 | 2,3 | 2,3 | |

| 1 марта 1989 г. | 25 | 10 | 5 | 2 | 2 |

| 1 марта 1988 г. | 25 | 10 | 5 | 1,4 | 1,4 |

| 1 мая 1987 г. | 25 | 10 | 1,7 | 1,7 | |

| 1 марта 1986 г. | 25 | 10 | 2,4 | 2,4 | |

| 1 марта 1985 г. | 23 | 10 | 2,2 | 2,2 | |

| 1 мая 1984 г. | 35 | 23 | 5,8,18 | 2 | 2 |

| 1 июля 1983 г. | 35 | 23 | 5,18 | 2 | 2 |

| 1 мая 1983 г. | 35 | 23 | 5,18 | 2,3 | 2,3 |

1 марта 1983 г. | 35 | 23 | 5,18 | 2,3 | 2,3 |

| 1 мая 1982 г. | 30 | 18 | 1,8 | 1,8 | |

| 1 сентября 1981 г. | 25 | 15 | 1,5 | 1,5 | |

| 1 мая 1980 г. | 25 | 10 | 1 | 1 | |

| 1 марта 1979 г. | 20 | 10 | 1 | 1 | |

| 1 марта 1976 г. | 20 | 10 | Снято с производства | Снято с производства | |

| 1 марта 1975 г. | 19,5 | 6,75 | Подвесной по отношению к живому скоту | Подвесной по отношению к живому скоту | |

| 3 сентября 1973 г. | 19,5 | 6,75 | 1 | 1 | |

1 ноября 1972 г. | 16,37 | 5,26 | 1 | 1 |

Abolished, repealed VAT rates

| Effective from | Applied to radios, television sets, record players and records* | Applied to passenger motor vehicles* |

|---|---|---|

| 1 March 1976 | 40 | 35 |

| 1 марта 1975 г. | 36,75 | 36,75 |

| 3 сентября 1973 г. | 36,75 | 36,75 |

| 1 ноября 1972 г. | 30,26 | 30,26 |

*Стандартная ставка, применявшаяся к этим товарам с 1 марта 1979 г.

Специальные ставки

Специальная ставка в размере 11,11%, применявшаяся к танцам с 1 ноября 1972 г. , была отменена 1 марта 1976 г.

, была отменена 1 марта 1976 г.

Специальная ставка в размере %, которые продолжались в отношении договоров на строительство жилых домов, заключенных до 25 февраля 1993 был отменен 23 ноября 2010 г.

Доплата округа к общему акцизу и налогу на использование

Таблица максимальных ставок переноса общего акцизного налога (PDF) Обновлено в сентябре 2019 г.

общий акцизный налог и налог на использование по указу по ставке не более 0,5%. Следующие округа ввели надбавку:

- Город и округ Гонолулу: окружная надбавка в размере 0,5% действует с 1 января 2007 г. по 31 декабря 2030 г. 907:25

- Графство Кауаи: Надбавка округа в размере 0,5% действует с 1 января 2019 г. по 31 декабря 2030 г.

- Округ Гавайи: Надбавка округа в размере 0,25% действует с 1 января 2019 г. по 31 декабря 2019 г. и в размере 0,5% с 1 января 2020 г. по 31 декабря 2030 г.

Надбавка округа добавляется только к деятельности, облагаемой налогом по ставке 4,0%. Надбавка округа не применяется к деятельности, облагаемой налогом по ставке 0,5% (например, оптовая торговля) или по ставке 0,15% (например, страховые комиссии).

Надбавка округа не применяется к деятельности, облагаемой налогом по ставке 0,5% (например, оптовая торговля) или по ставке 0,15% (например, страховые комиссии).

Доплата округа рассчитывается и указывается в формах G-45 и G-49. Налогоплательщики, ведущие бизнес более чем в одном округе, также должны заполнить форму G-75 и приложить ее к формам G-45 и G-49.

Максимальные ставки перехода

Предприятия могут принять решение о передаче налога GE и любых применимых дополнительных сборов округа своим клиентам, но не обязаны это делать. Если бизнес переходит на свой налог, максимальные ставки перехода, которые включают надбавку округа, если применимо, следующие:

- Город и округ Гонолулу: 4,7120% (действует с 1 января 2007 г. по 31 декабря 2030 г.)

- Округ Гавайи: 4,4386% (действует с 1 января 2019 г. по 31 декабря 2019 г.) и 4,7120% (действует с 1 января 2020 г. по 31 декабря 2030 г.)

- Графство Кауаи: 4,7120% (действует с 1 января 2019 г. по 31 декабря 2030 г.)

- Графство Мауи: 4,1666% (без доплаты округа)

по 31 декабря 2030 г.)

по 31 декабря 2030 г.)Sourcing Rules

Налогоплательщики обязаны распределять свои валовые поступления и валовой доход по назначенным налоговым округам в соответствии с разделом 18-237.8.6 Административных правил Гавайских островов, разделы с 18-237-86-01 по 18-237-86-10.

Контракты, заключенные до 30 июня 2018 г.

Новый окружной сбор для округа Кауаи и Гавайи не должен применяться к валовой выручке или валовому доходу, охватываемым письменными контрактами, если валовая выручка или валовой доход получены в виде платежей, начиная с 2019 г. договор заключен до 30 июня 2018 г. и письменный договор не предусматривает прохождения повышенных налогов.

(См. Раздел 237-8.6(c), Пересмотренные законы Гавайских островов.)

См. также:

- Налоговое уведомление 2005-11 Закон 247, Сессионные законы Гавайев 2005 г., касающиеся доплат округа к налогам штата.

- Налоговое уведомление 2006-15 Общий акцизный налог (GET) и окружной дополнительный налог (CST) явно передан клиентам.

- Налоговое уведомление за 2006-17 гг., касающееся применения правил округа в отношении источников дополнительных сборов к налогоплательщикам, использующим кассовый метод и метод учета по методу начисления.

- Tax Announcement 2018-14

Доплата округа Кауаи к общему акцизному налогу и налоговой ставке, явно передаваемая клиентам, вступает в силу с 1 января 2019 г. - Налоговая декларация округа Гавайи за 2018-15 гг. Надбавка к общему акцизному налогу и налоговая ставка, явно передаваемая клиентам, вступает в силу с 1 января 2019 г.

- Налоговое уведомление 2019-04 Доплата округа Гавайи к общему акцизному налогу и налоговой ставке, явно передаваемая клиентам, вступает в силу с 1 января 2020 г.

- Информационная листовка о доплатах округа Пересмотрено в декабре 2019 г.

- Налоговые факты 37-1 Общий акцизный налог

- Рабочая книга Excel по общим льготам/вычетам по акцизным налогам по кодам деятельности по состоянию на 20 июня 2022 г.