Содержание

Договор подряда: особенности уплаты НДФЛ и страховых взносов

автор ответа,

Вопрос

Компания заключила договор подряда. В апреле заплатила аванс, предусмотренный договором. Работы будут выполнены в мае.

1.Как платить взносы с данного договора при начислении зарплаты сотрудникам за апрель? Входит ли туда аванс?

2.Как платить НДФЛ?

Ответ

1.Страховые взносы в ОПС и ОМС по договору подряда в данной ситуации начисляются на дату подписания акта приемки выполненных работ, т.е. в мае 2018г.

2. Если договором подряда установлен аванс, то датой фактического получения физическим лицом дохода в виде аванса является день его выплаты. По мнению контролирующих органов, удержать исчисленный НДФЛ с аванса следует при его выплате независимо от даты выполнения работ. А перечислить налог в бюджет нужно не позднее следующего дня.

Рассчитать и уплатить НДФЛ с оставшейся части вознаграждения следует в обычном порядке.

Обоснование

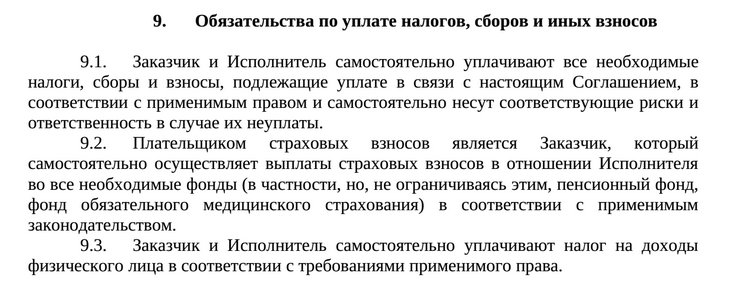

1. Вознаграждения, причитающиеся физическому лицу по гражданско-правовому договору, предметом которого является выполнение работ, облагаются страховыми взносами на обязательное пенсионное и обязательное медицинское страхование (подп. 1 п. 1 ст. 420, подп. 2 п. 3 ст. 422 НК РФ).

Вознаграждения, причитающиеся физическому лицу по гражданско-правовому договору, предметом которого является выполнение работ, облагаются страховыми взносами на обязательное пенсионное и обязательное медицинское страхование (подп. 1 п. 1 ст. 420, подп. 2 п. 3 ст. 422 НК РФ).

В Письме от 21.07.2017 N 03-04-06/46733 Минфин России разъяснил: если гражданско-правовым договором предусмотрен аванс, то начислять страховые взносы организации-заказчику следует после окончательной приемки результатов работы (оказания услуги) или ее отдельных этапов на дату подписания актов приемки выполненных работ (оказанных услуг).

2. Организация, заключившая договор подряда с физическим лицом, является налоговым агентом по НДФЛ и должна рассчитать налог с суммы вознаграждения, удержать его и перечислить в бюджет (п. 1 ст. 209, п. 1 ст. 210, п. п. 1, 2 ст. 226 НК РФ).

Если договором подряда установлен аванс, то датой фактического получения физическим лицом дохода в виде аванса является день его выплаты (подп. 1 п. 1 ст. 223 НК РФ). По мнению контролирующих органов, удержать исчисленный НДФЛ с аванса следует при его выплате независимо от даты выполнения работ (Письма Минфина России от 28.08.2014 N 03-04-06/43135, от 26.05.2014 N 03-04-06/24982). А перечислить налог в бюджет нужно не позднее следующего дня (п. п. 4, 6 ст. 226 НК РФ).

1 п. 1 ст. 223 НК РФ). По мнению контролирующих органов, удержать исчисленный НДФЛ с аванса следует при его выплате независимо от даты выполнения работ (Письма Минфина России от 28.08.2014 N 03-04-06/43135, от 26.05.2014 N 03-04-06/24982). А перечислить налог в бюджет нужно не позднее следующего дня (п. п. 4, 6 ст. 226 НК РФ).

Рассчитать и уплатить НДФЛ с оставшейся части вознаграждения следует в обычном порядке.

|

На вопрос отвечала:

М.Д. Рижская,

консультант ИПЦ «Консультант+Аскон»

|

#Бухгалтер

#Юрист

#Специалист по кадрам

#Бюджетник

#Бухгалтер

В избранное

Поделиться PDF

6355

Написать редактору

НДФЛ и выплаты по договорам подряда

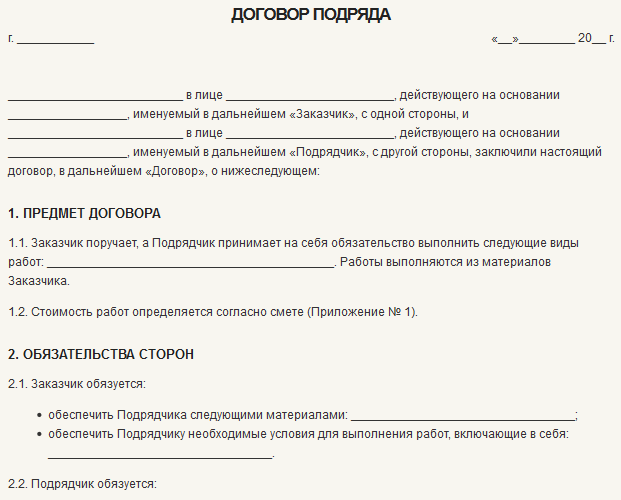

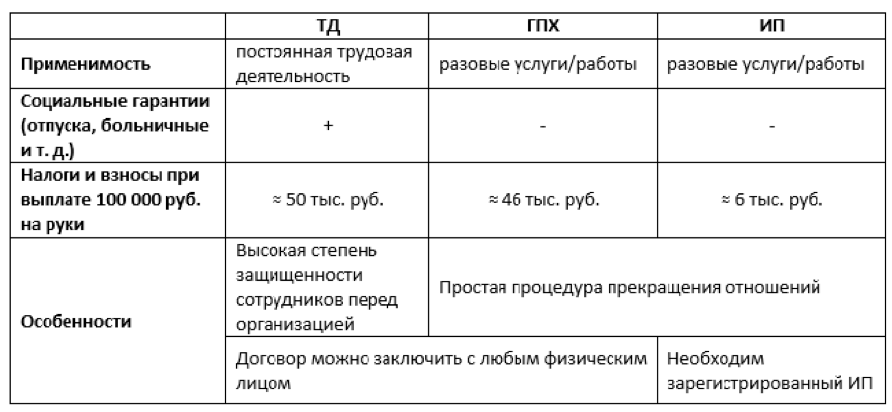

Зачастую организации для производства разовых работ привлекают физических лиц к сотрудничеству на условиях договора подряда. В соответствии с п. 1 ст. 702 ГК РФ по договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его.

В соответствии с п. 1 ст. 702 ГК РФ по договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его.

Порядок налогообложения вознаграждений по договору подряда зависит от того, является ли гражданин, работающий по такому договору, индивидуальным предпринимателем. Если да, то все налоги он обязан начислять и уплачивать за себя сам. Если работник не является предпринимателем, то при выплате вознаграждения по гражданско-правовому договору необходимо удержать НДФЛ.

На вопросы, которые возникают в связи с исчислением и удержанием НДФЛ с доходов, выплачиваемых в рамках договора подряда, ответил советник отдела налогообложения фи-зических лиц Управления налогообложения ФНС России Кирилл Владимирович Котов.

– Признается ли организация при выплате доходов физическому лицу налоговым агентом по НДФЛ?

– Согласно ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, за исключением отдельных их видов, признаются налоговыми агентами. Такие организации обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет исчисленную сумму налога.

226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, за исключением отдельных их видов, признаются налоговыми агентами. Такие организации обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет исчисленную сумму налога.

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ).

Следовательно, организация, выплачивающая физическому лицу доход за выполненные работы (оказанные услуги) по договору гражданско-правового характера, в частности по договору подряда, обязана удержать начисленную сумму НДФЛ непосредственно из суммы вознаграждения, предусмотренного таким договором, при его фактической выплате.

– По какой ставке следует удерживать НДФЛ с выплат по договорам подряда?

– С выплачиваемых по гражданско-правовым договорам доходов организация в качестве нало-гового агента удерживает НДФЛ по ставке 13%.

– Надо ли указывать в договоре подряда тот факт, что с суммы оплаты удерживается налог в размере 13% и на руки исполнитель получит вознаграждение за минусом исчисленного НДФЛ?

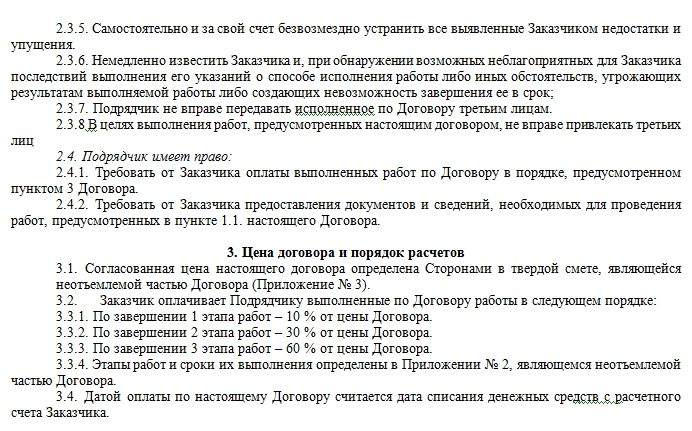

– Согласно ст. 432 ГК РФ договор можно считать заключенным только в том случае, если сто-роны согласовали все его существенные условия. Существенное условие любого договора – его предмет. В частности, предметом договора подряда является результат выполненных работ. Кроме того, Гражданским кодексом определены и другие условия, которые необходимо включать в договор. Так, согласно п. 1 ст. 708 ГК РФ это сроки выполнения работ. Норму о том, что в дого-воре должны быть указаны удержания, производимые в соответствии с налоговым законодательством, Гражданский кодекс не содержит.

– При заключении договора подряда с физическим лицом, не являющимся индивидуальным предпринимателем, предусмотрена выплата аванса. Окончательный расчет производится после подписания акта приемки-передачи работ. Договором также установлено, что в случае его досрочного расторжения исполнитель обязуется вернуть аванс. В связи с этим возникает вопрос: надо ли удерживать НДФЛ при выплате физическому лицу аванса по договору подряда?

Договором также установлено, что в случае его досрочного расторжения исполнитель обязуется вернуть аванс. В связи с этим возникает вопрос: надо ли удерживать НДФЛ при выплате физическому лицу аванса по договору подряда?

– Как уже было отмечено выше, удержание начисленной суммы налога производится непосред-ственно из доходов налогоплательщика при их фактической выплате.

Таким образом, организация – налоговый агент обязана удержать начисленную сумму НДФЛ с аванса, выплачиваемого по договору подряда, непосредственно при выплате такого аванса физическому лицу.

– А что делать, если договор подряда, по которому выплачен аванс, был досрочно расторгнут? Какую сумму должен вернуть исполнитель: весь аванс или за вычетом НДФЛ?

– Физическому лицу надо будет вернуть ту сумму, которая была ранее выплачена ему на руки. Что касается уплаченной суммы НДФЛ, то порядок возврата излишне уплаченного налога прописан в ст. 78 и 231 НК РФ .

В соответствии с п. 1 ст. 78 НК РФ сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном данной статьей.

1 ст. 78 НК РФ сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном данной статьей.

Согласно п. 2 ст. 78 НК РФ зачет или возврат сумм излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика, если иное не предусмотрено НК РФ.

При этом правила, установленные ст. 78 НК РФ, применяются также в отношении зачета или возврата сумм излишне уплаченных авансовых платежей, сборов, пеней и штрафов и распростра-няются на налоговых агентов и плательщиков сборов (п. 14 ст. 78 НК РФ).

Таким образом, с учетом того, что в рассматриваемой ситуации возврат НДФЛ налогоплатель-щику производить не требуется, уплаченный за налогоплательщика НДФЛ возвращается налоговому агенту по его заявлению, поданному в налоговый орган.

– На практике нередко встречается ситуация, когда согласно условиям заключенных с физическими лицами договоров организация возмещает им расходы по проезду, проживанию и на мобильную связь. Следует ли удерживать с таких компенсационных выплат налог?

– К доходам, полученным налогоплательщиком в натуральной форме, в частности, относится оплата товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, пита-ния, отдыха, обучения в интересах налогоплательщика, произведенная за него организациями (п. 2 ст. 211 НК РФ).

С учетом вышеприведенных норм Налогового кодекса, а также того, что оплата проезда и проживания осуществляется в интересах организации, данные суммы не подлежат налогообложению как доходы, полученные в натуральной форме.

Кроме того, согласно положениям пп. 6 п. 1 ст. 208 НК РФ объектом налогообложения является лишь вознаграждение за оказанные услуги. В то время как согласно ст. 709 ГК РФ цена договора подряда или возмездного оказания услуг включает в себя также компенсацию издержек, которая таким объектом не является. В данной ситуации оплата проезда, проживания, мобильной связи как раз представляет собой указанную компенсацию.

В данной ситуации оплата проезда, проживания, мобильной связи как раз представляет собой указанную компенсацию.

– Вправе ли организация предоставлять физическим лицам профессиональные налоговые вычеты по НДФЛ на суммы документально подтвержденных расходов? Дело в том, что при подписании актов о выполненных работах подрядчики – физические лица обращаются с заяв-лениями о предоставлении таких вычетов по расходам, компенсация которых предусмотрена договором, а также представляют подтверждающие произведенные расходы документы: билеты, счета гостиниц и т. п.

– В соответствии с п. 2 ст. 221 НК РФ налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, при исчислении налоговой базы по налогу на доходы физических лиц имеют право на получение профессиональных налого-вых вычетов в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг). Таким образом, физическое лицо вправе получить профессиональный налоговый вычет в сумме произведенных им и документально подтвержденных расходов, непосредственно связанных с выполнением работ по договору подряда, а не с подготовкой к началу этого процесса (проезд, проживание и т. п.).

Таким образом, физическое лицо вправе получить профессиональный налоговый вычет в сумме произведенных им и документально подтвержденных расходов, непосредственно связанных с выполнением работ по договору подряда, а не с подготовкой к началу этого процесса (проезд, проживание и т. п.).

– Организация, зарегистрированная в г. Москве, имеет обособленное подразделение в другом субъекте РФ. Физическое лицо, проживающее в регионе обособленного подразделения, получает вознаграждение за оказание услуг по договору подряда. Куда в данном случае перечисляется НДФЛ?

– На основании п. 7 ст. 226 НК РФ налоговые агенты – российские организации, имеющие обо-собленные подразделения, обязаны перечислять удержанные суммы налога по месту своего учета в налоговом органе. Постановка на налоговый учет таких организаций производится как по месту нахождения головного офиса, так и по месту нахождения каждого обособленного подразделения.

Напомним, что в соответствии со ст. 11 НК РФ обособленное подразделение организации – это любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

11 НК РФ обособленное подразделение организации – это любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Следовательно, налог, удержанный с доходов, выплаченных за выполнение работ на стационар-ном рабочем месте по договору подряда физическому лицу, подлежит перечислению по месту на-хождения указанного рабочего места.

– Надо ли исчислять НДФЛ, а также представлять сведения в налоговую инспекцию о выплаченных физлицу доходах в следующей ситуации? Организация заключила договор подряда с физическим лицом в июле 2010 года. По окончании работ 30 сентября был подписан соответствующий акт, срок для перечисления денег установлен до 30 октября. При этом с 1 октября физическое лицо зарегистрировалось в качестве индивидуального предпринимателя, приме-няющего УСНО с объектом налогообложения «доходы».

– В данном случае организации (как налоговому агенту) следует не только удержать и перечислить НДФЛ с выплачиваемых доходов физлица, но и представить сведения в налоговый орган по форме 2-НДФЛ. Напомним, что обязанности налоговых агентов по исчислению, удержанию, уплате НДФЛ и представлению сведений о доходах физических лиц предусмотрены в п. 1, 2, 4, 6 ст. 226, п. 2 ст. 230 НК РФ. Вместе с тем согласно п. 2 ст. 226 НК РФ обязанности налогового агента не распространяются на доходы, выплачиваемые индивидуальному предпринимателю.

Напомним, что обязанности налоговых агентов по исчислению, удержанию, уплате НДФЛ и представлению сведений о доходах физических лиц предусмотрены в п. 1, 2, 4, 6 ст. 226, п. 2 ст. 230 НК РФ. Вместе с тем согласно п. 2 ст. 226 НК РФ обязанности налогового агента не распространяются на доходы, выплачиваемые индивидуальному предпринимателю.

В рассматриваемой ситуации доходы физического лица связаны с исполнением обязательств по договору, заключенному с организацией от имени физического лица. А регистрация физического лица в качестве индивидуального предпринимателя произведена после даты исполнения договора физическим лицом. Из этого следует, что доходы, полученные физическим лицом в рамках договора подряда, не являются доходом от ведения предпринимательской деятельности с применением УСНО.

Налог на прибыль (работники) | Services

ВАЖНОЕ ОБНОВЛЕНИЕ . Отныне вы можете заполнять декларации и оплачивать этот налог в режиме онлайн в налоговом центре Филадельфии . Чтобы получить помощь по началу работы и ответы на распространенные вопросы, вы можете обратиться к нашему онлайн-руководству по налоговому центру. Вы можете продолжать подавать бумажные декларации по этому налогу.

Чтобы получить помощь по началу работы и ответы на распространенные вопросы, вы можете обратиться к нашему онлайн-руководству по налоговому центру. Вы можете продолжать подавать бумажные декларации по этому налогу.

Кто платит налог

Налог на прибыль — это налог на заработную плату, комиссионные и другую компенсацию, выплачиваемую лицу, которое работает или живет в Филадельфии.

Вы должны платить подоходный налог, если вы являетесь:

- резидентом Филадельфии с налогооблагаемым доходом, у которого из вашей зарплаты не удерживается городской налог на заработную плату.

- Нерезидент, который работает в Филадельфии и не имеет городского налога на заработную плату, удерживаемого из вашей зарплаты.

Наиболее распространенная ситуация для подачи и уплаты налога на прибыль, когда житель Филадельфии работает на работодателя за пределами штата. Работодатели за пределами штата не обязаны удерживать налог на заработную плату в Филадельфии, если они не имеют физического местонахождения в Пенсильвании или не облагаются налогом на прибыль и доходы от бизнеса. Если налог с заработной платы не удерживается, резиденты Филадельфии должны сами подать и уплатить налог на прибыль.

Если налог с заработной платы не удерживается, резиденты Филадельфии должны сами подать и уплатить налог на прибыль.

Город Филадельфия не является стороной каких-либо взаимных налоговых соглашений с каким-либо другим муниципалитетом. Жители Филадельфии, работающие за пределами штата, могут быть обязаны подавать и платить местный подоходный налог в этой юрисдикции в дополнение к налогу на прибыль в Филадельфии. Нерезиденты Пенсильвании не могут претендовать на налоговый кредит в отношении подоходного налога Филадельфии в отношении подоходного налога, уплаченного любому другому штату или политическому подразделению.

Если вы работаете не по найму, вы платите следующие налоги вместо Налог на прибыль:

- Налог на доходы и доходы от бизнеса (BIRT)

- Налог на чистую прибыль

Если вам необходимо внести поправки в декларацию о подоходном налоге, заполните новую декларацию с обновленной суммой. Поставьте «X» в поле, указывающем, что форма является измененной декларацией. Неполучение налоговой декларации не освобождает вас от ответственности за подачу декларации и уплату причитающегося налога в срок. Вы можете подать и оплатить налог на прибыль в электронном виде, а также распечатать свою декларацию.

Неполучение налоговой декларации не освобождает вас от ответственности за подачу декларации и уплату причитающегося налога в срок. Вы можете подать и оплатить налог на прибыль в электронном виде, а также распечатать свою декларацию.

Важные даты

Налог на прибыль должен уплачиваться ежеквартально. Налогоплательщики также должны подавать ежегодную сверку в конце каждого календарного года.

Для 2022 г. квартальные сроки оплаты:

- Q1: 2 мая 2022 г.

- Q2: 1 августа 2022 г.

- Q3: 31 октября 2022 г.

- Q4: 31 января 2023 г.

Годовой период сверки за 2021 год – 18 апреля 2022 года.

Годовой период сверки за 2022 год – 17 апреля 2023 года.

Налоговые ставки, штрафы и сборы

Сколько это стоит?

Вступил в силу с 1 июля 2022 г.

3,79% (резидент)

3,44% (нерезидент)

Наступил 1 июля 2021 г.

3,8398% (резидент)

3,4481% (нерезовый)

554 3,4481% (нерезовый 1 июля 2020 г.

3,8712% (резидент)

3,5019% (нерезидент)

Действует с 1 июля 2019 г.

3,8712% (резидент)

3,4481% (нерезидент)

0002 Вступает в силу с 1 июля 2018 г.

3,8809% (резидент)

3,4567% (нерезидент)

Что произойдет, если вы не заплатите вовремя?

Если вы не заплатите вовремя, проценты и штрафы будут добавлены к сумме, которую вы должны.

Дополнительную информацию о тарифах см. на странице «Проценты, штрафы и сборы».

Скидки и исключения

Есть ли у вас право на скидку?

Скидки по налогу на прибыль не предоставляются.

Возврат подоходного налога

Если вы одобрены для освобождения от налогов в соответствии с Приложением SP 40 штата Пенсильвания, вы можете иметь право на возврат подоходного налога. Люди, соответствующие критериям, могут получить возмещение до 0,5% городских налогов на заработную плату, которые их работодатель удержал из их зарплаты или которые они перечисляли ежеквартально в своих декларациях по подоходному налогу.

Люди, соответствующие критериям, могут получить возмещение до 0,5% городских налогов на заработную плату, которые их работодатель удержал из их зарплаты или которые они перечисляли ежеквартально в своих декларациях по подоходному налогу.

Как применить скидку

Вы должны приложить заполненную форму SP для Пенсильвании к заявлению на возмещение или годовую декларацию о сверке налога на прибыль сотрудников, чтобы иметь право на получение ставок, основанных на доходах. Город Филадельфия проверит, соответствует ли ваш график SP записям штата.

Жители других штатов, которые работают в Филадельфии, но не подают декларацию о подоходном налоге в Пенсильвании, должны приложить подписанную копию декларации о подоходном налоге штата, чтобы иметь право на применение ставок, основанных на доходах.

Можете ли вы быть освобождены от уплаты налога?

Вы не обязаны платить подоходный налог, если:

- Городской подоходный налог удерживается из вашей зарплаты.

- Являетесь физическим лицом или частью товарищества, которое регистрирует и уплачивает налог на чистую прибыль.

Как оплатить

Для подачи и оплаты подоходного налога по почте:

1

Заполните форму заявления на получение подоходного налога.

Форма заявки на открытие счета включена в ссылки на ресурсы на этой странице.

2

Отправьте форму заявки по почте:

Департамент доходов Филадельфии

1401 John F. Kennedy Blvd.

Филадельфия, Пенсильвания

19102

Рабочий телефон:

3

Файлируйте декларации и отправляйте ежеквартальные платежи по адресу:

Департамент доходов Филадельфии

P.O. Box 1648

Филадельфия, Пенсильвания

19105-1648 гг.

Рабочий телефон:

4

Заполните и оплатите ежегодную сверку, отправив ее по почте:

Департамент доходов Филадельфии

P. O. Box 1648

O. Box 1648

Филадельфия, Пенсильвания

19105-1648 гг.

Рабочий телефон:

Код налога

02

Формы и инструкции

Связанный контент

Что новый налоговый закон означает для ваших финансов в 2018 году

Нина Митчелл и Джейсон Гринберг

10 января 2018 г., 5:04

ВАШИНГТОН – Закон о сокращении налогов и занятости от 2017 года, вступивший в силу в декабре, внес серьезные изменения в предыдущее налоговое законодательство.

Когда законопроект был доработан, многие люди поспешили внести предоплату налоги штата и местные налоги (т. ограничение.

В то время как предоплата государственных налогов широко освещалась в средствах массовой информации, законопроект о налогах предусматривает множество других изменений в предыдущем законе, о которых важно упомянуть, но которые, возможно, остались незамеченными.

Давайте подробнее рассмотрим некоторые новые изменения в налоговом законодательстве и то, как они могут повлиять на ваше налоговое планирование на 2018 год.

Алименты

До принятия нового закона о налогах алименты, выплачиваемые бывшему супругу, считались налоговым вычетом для плательщика и доходом для получателя. Плательщик получил дополнительный вычет, который уменьшил налогооблагаемый доход в долларовом выражении на уплаченную сумму. Получатель должен был включить алиментные платежи в доход, тем самым увеличив свой налогооблагаемый доход на полученную сумму. В результате доход часто перекладывался на получателя с более низкой налоговой группой, что приводило к уплате более низких совокупных налогов.

Новые правила обращения с алиментами вступают в силу для соглашений о разводе или раздельном проживании, заключенных после 31 декабря 2018 года. В соответствии с новым налоговым законом отменяется налоговый вычет по алиментам, и получателям больше не нужно рассматривать алименты получен в качестве налогооблагаемого дохода. Некоторые эксперты по разводам опасаются, что это изменение в налогообложении алиментов сделает переговоры более жесткими и приведет к уменьшению супружеской поддержки. Это также может привести к повышению общих налогов для разведенных пар, начиная с 2019 года..

Некоторые эксперты по разводам опасаются, что это изменение в налогообложении алиментов сделает переговоры более жесткими и приведет к уменьшению супружеской поддержки. Это также может привести к повышению общих налогов для разведенных пар, начиная с 2019 года..

Детализированные вычеты

В то время как ограничение в размере 10 000 долларов США на подоходный налог штата и налог на имущество и налоги на недвижимость было широко распространено, новый закон о налогах урезает многие другие детализированные вычеты, предусмотренные в предыдущем законе.

Предыдущий налоговый счет допускал различные постатейные вычеты, если они превышали 2 процента вашего скорректированного валового дохода. Некоторые из этих постатейных вычетов включали плату за управление инвестициями и консультации, плату за подготовку налогов, невозмещаемые расходы на сотрудников и некоторые расходы на хобби. В соответствии с новым законопроектом все детализированные вычеты, которые подлежали 2-процентному нижнему пределу, отменяются для налоговых лет с 2018 по 2025 год.

Благотворительные пожертвования по-прежнему разрешены в виде постатейного вычета с небольшим улучшением. Новый закон о налогах увеличивает ограничение на денежные взносы в государственные благотворительные организации с 50 до 60 процентов от AGI после 31 декабря 2017 г. и до 1 января 2026 г. увеличение стандартного вычета, налогоплательщики теперь должны иметь постатейные вычеты выше 24 000 долларов США для совместной подачи документов, состоящих в браке, или 12 000 долларов США для одиноких заявителей, чтобы получить выгоду от благотворительных взносов. Налогоплательщики, которые привыкли получать вычеты за свои благотворительные пожертвования, могут быть удивлены, когда они не достигают порога постатейного вычета и не получают налоговой льготы.

Вычет процентов по ипотечным кредитам по-прежнему допускается в качестве постатейного вычета с небольшими изменениями в налоговых правилах. Законопроект о налогах ограничивает вычет процентов по ипотечным кредитам процентами на первые 750 000 долларов долга за приобретение жилья, возникшие после 15 декабря 2017 года, по сравнению с предыдущим лимитом в 1 миллион долларов. Для задолженности, возникшей до 15 декабря 2017 г., остается ограничение в 1 миллион долларов США. Кроме того, новые или существующие проценты по кредитным линиям собственного капитала больше не облагаются налогом.

Для задолженности, возникшей до 15 декабря 2017 г., остается ограничение в 1 миллион долларов США. Кроме того, новые или существующие проценты по кредитным линиям собственного капитала больше не облагаются налогом.

Вычет расходов на медицинские услуги сохраняется в случае, если такие расходы превышают 7,5 процента вашего AGI за 2017 и 2018 годы. Начиная с 2019 годадо 2025 года ограничение AGI увеличивается до 10 процентов.

Многие налогоплательщики, которые в прошлом производили детализацию, могут оказаться в более выгодном положении, если в будущем будут увеличены стандартные вычеты. Хотя это может упростить их подачу налоговых деклараций, это может повлиять на финансовые решения относительно того, где вы живете, сроков благотворительных пожертвований, насколько дорого купить дом и следует ли выплачивать ипотеку.

Индивидуальное медицинское страхование отменено

Закон о доступном медицинском обслуживании требовал, чтобы лица (кроме тех, кто имел право на освобождение от помощи в трудных условиях) имели определенный уровень медицинского страхования или им грозит штраф. Мандат возлагал на отдельных лиц ответственность за получение медицинского страхования для себя и иждивенцев в течение всего года. Новый закон о налогах, вступающий в силу для налоговых периодов, начинающихся после 31 декабря 2018 г., отменяет штраф для лиц, не имеющих надлежащего медицинского страхования. С отменой индивидуального мандата на медицинское страхование меньше людей смогут покупать страховку после 2018 года, что может привести к увеличению страховых взносов.

Мандат возлагал на отдельных лиц ответственность за получение медицинского страхования для себя и иждивенцев в течение всего года. Новый закон о налогах, вступающий в силу для налоговых периодов, начинающихся после 31 декабря 2018 г., отменяет штраф для лиц, не имеющих надлежащего медицинского страхования. С отменой индивидуального мандата на медицинское страхование меньше людей смогут покупать страховку после 2018 года, что может привести к увеличению страховых взносов.

Альтернативный минимальный налог («АМТ»)

Альтернативный минимальный налог был введен для того, чтобы физические лица платили минимальную сумму налога, независимо от суммы вычетов, сделанных при их возврате. До принятия нового законопроекта о налогах многие налогоплательщики подлежали обложению AMT в связи с добавлением определенных постатейных вычетов, таких как государственные и местные налоги и различные постатейные вычеты. Однако, начиная с 2018 года, с отменой различных постатейных вычетов и налоговых вычетов штата, ограниченных 10 000 долларов США, многие налогоплательщики, которые ранее платили AMT, больше не будут облагаться им.

Другие изменения в правилах AMT также уменьшат количество налогоплательщиков, которые должны его платить. Начиная с 2018 года сумма, которую вы можете вычесть из своего дохода от AMT (т. е. сумма освобождения), значительно увеличивается с 84 500 до 109 400 долларов (состоящие в браке, подающие совместную декларацию) и с 54 300 до 70 300 долларов (плательщики единого налога). Новый налоговый законопроект также увеличивает поэтапный отказ от освобождения до 1 миллиона долларов для состоящих в браке налогоплательщиков, подающих совместную декларацию, и до 500 000 долларов для налогоплательщиков-одиночек. Результат этих новых правил AMT значительно уменьшит количество физических лиц, обязанных платить налог AMT, начиная с 2018 года.

Некоторые отдельные положения НЕ затронуты

Несмотря на то, что большая часть разговоров о налогах за последние несколько недель была сосредоточена на том, что изменится с 2018 года, все еще есть несколько налоговых положений, касающихся физических лиц, которые остаются неизменными:

- Капитал Исключение выгоды от продажи основного места жительства остается без изменений. Если вы занимаете свой дом в качестве основного места жительства в течение двух из последних пяти лет, вы имеете право на освобождение от прироста капитала в размере 250 000 долларов США при продаже вашего дома для плательщиков единого налога и 500 000 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию.

- Вычет процентов по студенческому кредиту был предметом обсуждения, предшествовавшего принятию нового законопроекта. Тем не менее, вычет процентов по студенческому кредиту будет разрешен в 2018 году в размере до 2500 долларов в год.

- Налоговые ставки на долгосрочный прирост капитала и квалифицированные дивиденды остаются неизменными с максимальной ставкой 15 процентов для налогоплательщиков с более низкой налоговой группой и 20 процентов для налогоплательщиков с более высокой налоговой группой (т. Замужем подача совместно). Имейте в виду, что налог на чистый инвестиционный доход в размере 3,8 процента, который применялся к высокооплачиваемым работникам в 2017 году, остается на том же пороговом уровне дохода в 2018 году, поэтому эффективная максимальная ставка прироста капитала остается на уровне 23,8 процента.

- Правила продажи налоговых лотов останутся прежними, так что инвесторы по-прежнему смогут определять наиболее подходящий налоговый лот для использования в целях расчета себестоимости инвестиционных продаж. Были некоторые ранние дискуссии о том, чтобы потребовать от инвесторов использовать принцип учета затрат по принципу «первым пришел — первым ушел», что потенциально могло привести к более высокому реализованному приросту капитала, но новый налоговый законопроект не включил это в свою окончательную версию.

Если вы занимаете свой дом в качестве основного места жительства в течение двух из последних пяти лет, вы имеете право на освобождение от прироста капитала в размере 250 000 долларов США при продаже вашего дома для плательщиков единого налога и 500 000 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию.

Если вы занимаете свой дом в качестве основного места жительства в течение двух из последних пяти лет, вы имеете право на освобождение от прироста капитала в размере 250 000 долларов США при продаже вашего дома для плательщиков единого налога и 500 000 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию.

Несколько налоговых изменений, о которых стоит упомянуть

Наконец, стоит упомянуть следующие изменения в налоговом законодательстве, начиная с 2018 года, некоторые из которых будут обсуждаться в следующих статьях:

- Расходы на переезд, связанные со сменой работы, больше не подлежат вычету, за исключением действующих военнослужащих.

- В попытке компенсировать отмену личного освобождения в размере 4050 долларов США на человека новый налоговый закон удвоил налоговую льготу на детей с 1000 до 2000 долларов США на ребенка в возрасте до 17 лет. Ограничения дохода для тех, кто может претендовать на льготу, были существенно увеличены. от 75 000 до 200 000 долларов (одиночки) и от 110 000 до 400 000 долларов (заявители, подающие совместно). Даже налогоплательщики, не имеющие налоговых обязательств, имеют право на возмещаемый налоговый кредит в размере 1400 долларов США на ребенка, имеющего право на получение помощи. Новый закон требует, чтобы налогоплательщики предоставляли номер социального страхования каждого ребенка, отвечающего требованиям.

- Владельцы 529 счетов теперь могут использовать до 10 000 долларов США в год для оплаты обучения в начальной или средней государственной, частной или религиозной школе.

- Ежегодное исключение подарков увеличено с 14 000 до 15 000 долларов США на человека на одного донора.

- Пожизненное освобождение от налога на наследство удвоилось с 5,6 млн долларов до 11,2 млн долларов для физических лиц и с 11,2 млн долларов до 22,4 млн долларов для супружеских пар.

- Новый налоговый кодекс вносит существенные изменения в порядок налогообложения сквозного дохода от бизнеса. Сюда входят доходы, полученные индивидуальными предпринимателями, ООО, товариществами и S-корпорациями. Это сложная тема, поэтому мы рекомендуем налогоплательщикам проконсультироваться со своим налоговым консультантом по вопросам требований и ограничений в отношении доходов от бизнеса.

Ограничения дохода для тех, кто может претендовать на льготу, были существенно увеличены. от 75 000 до 200 000 долларов (одиночки) и от 110 000 до 400 000 долларов (заявители, подающие совместно). Даже налогоплательщики, не имеющие налоговых обязательств, имеют право на возмещаемый налоговый кредит в размере 1400 долларов США на ребенка, имеющего право на получение помощи. Новый закон требует, чтобы налогоплательщики предоставляли номер социального страхования каждого ребенка, отвечающего требованиям.

Ограничения дохода для тех, кто может претендовать на льготу, были существенно увеличены. от 75 000 до 200 000 долларов (одиночки) и от 110 000 до 400 000 долларов (заявители, подающие совместно). Даже налогоплательщики, не имеющие налоговых обязательств, имеют право на возмещаемый налоговый кредит в размере 1400 долларов США на ребенка, имеющего право на получение помощи. Новый закон требует, чтобы налогоплательщики предоставляли номер социального страхования каждого ребенка, отвечающего требованиям.Мы хотим подчеркнуть, что, когда вы начнете переваривать эти важные изменения в налоговом законодательстве, вам следует проконсультироваться со своим налоговым консультантом, чтобы воспользоваться возможностями планирования, которые повлияют на весь ваш финансовый план. В ближайшие месяцы мы продолжим раскрывать, как эти новые изменения повлияют на ваши личные и корпоративные налоги.

Нина Митчелл — главный и старший советник по вопросам благосостояния в The Colony Group и соучредитель Her Wealth®. Джейсон Гринберг, дипломированный бухгалтер, старший налоговый юрист в The Colony Group.

Авторское право

© 2022 Ассошиэйтед Пресс. Все права защищены.