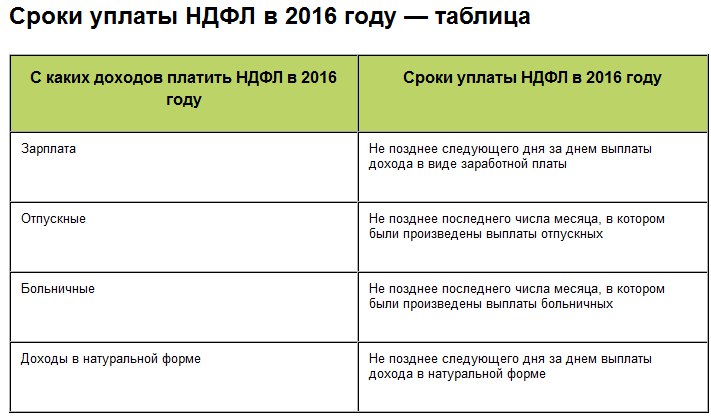

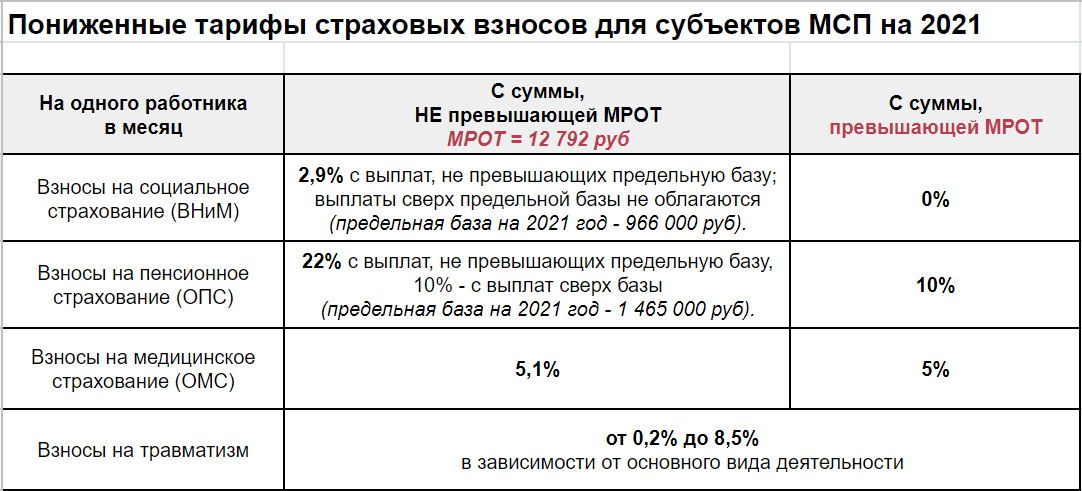

Содержание

Код вида дохода в декларации 3-НДФЛ: какой указать

Главная » Налоговые вычеты » 3-НДФЛ для физических лиц

В декларации по подоходному налогу нужно указывать свои доходы и идентифицирующий их код — где его найти и как правильно подобрать?

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Коды вида доходов для декларации 3-НДФЛ за 2018 год

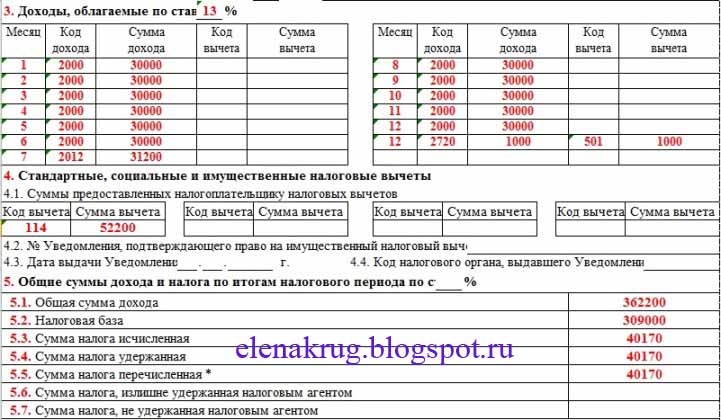

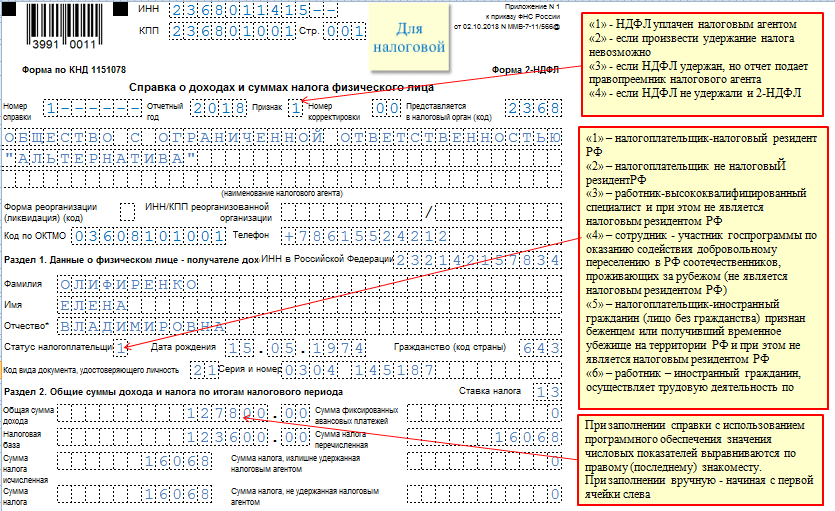

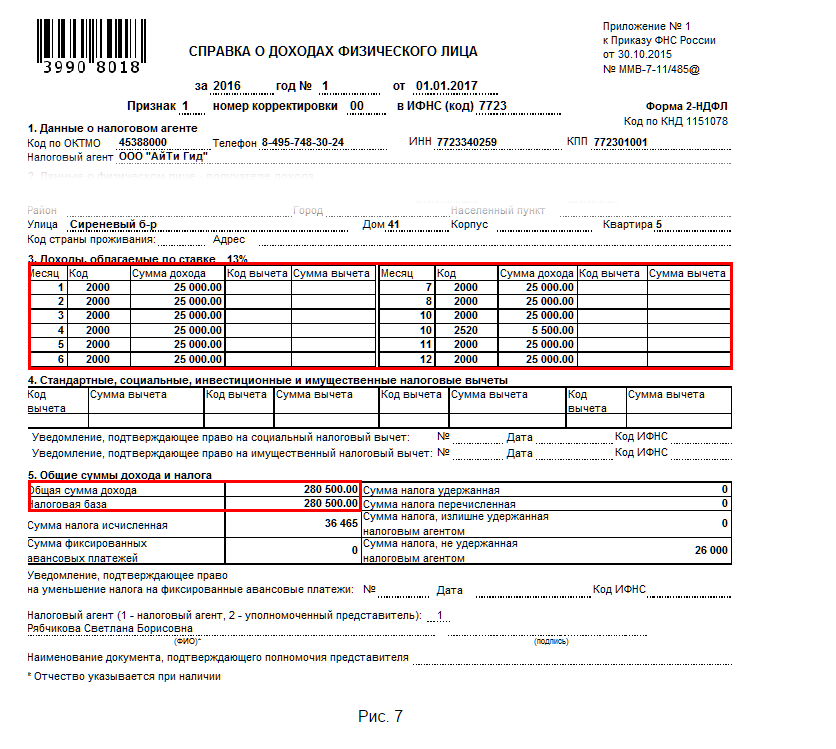

Форма 3-НДФЛ имеет множество листов, но гражданин не обязан заполнять их все. От него требуется заполнение тех листов, которые отражают его индивидуальную ситуацию. Так, Приложение 1 (в декларациях, которые заполняются до 2018 года — это лист А) заполняют граждане, подающие документы на вычет.

.

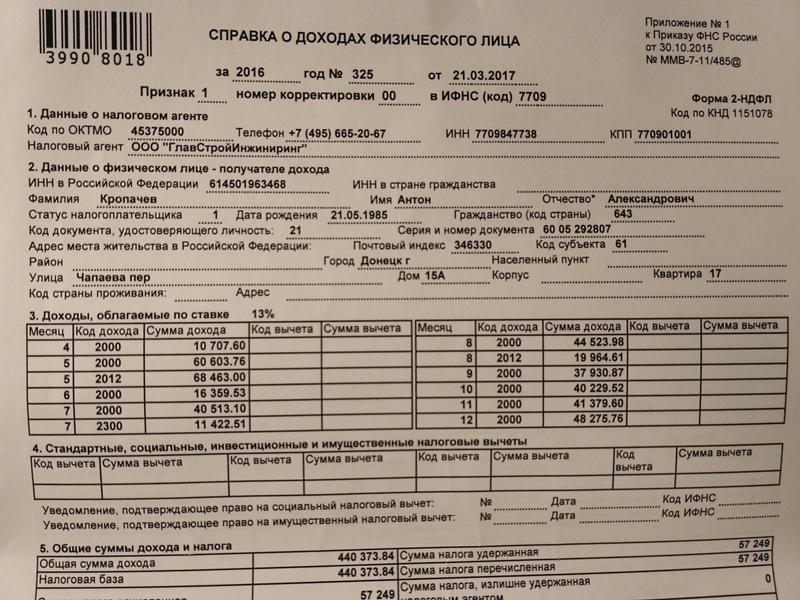

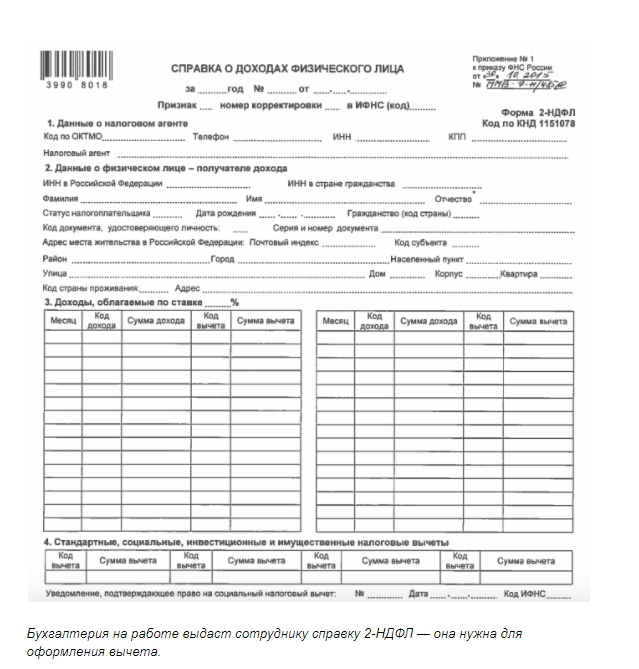

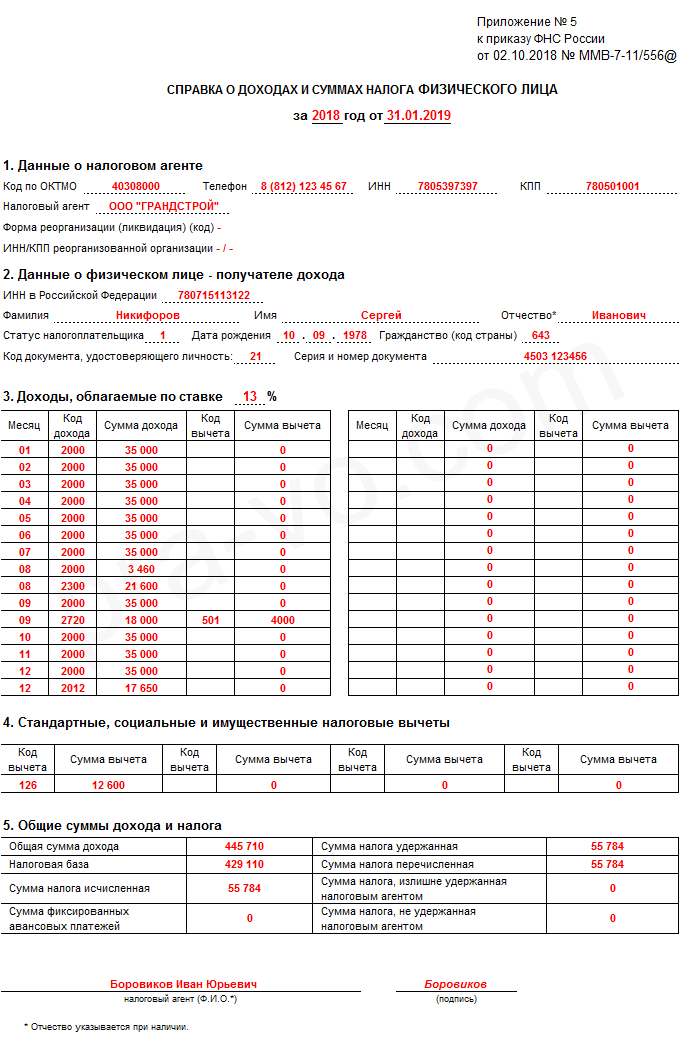

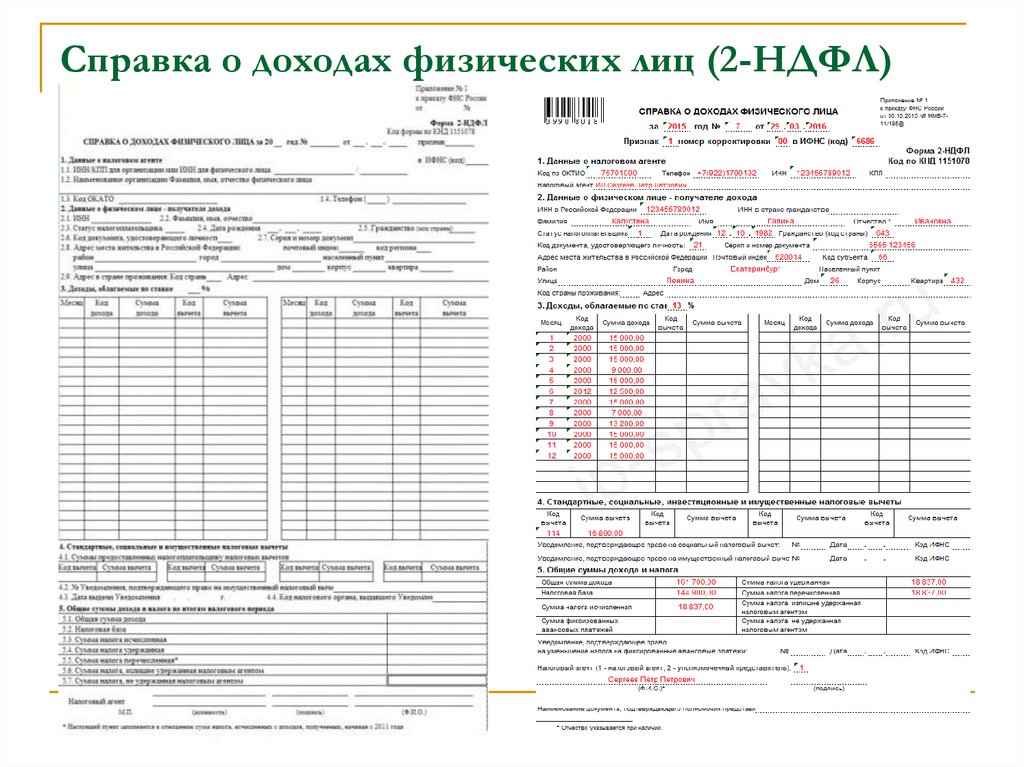

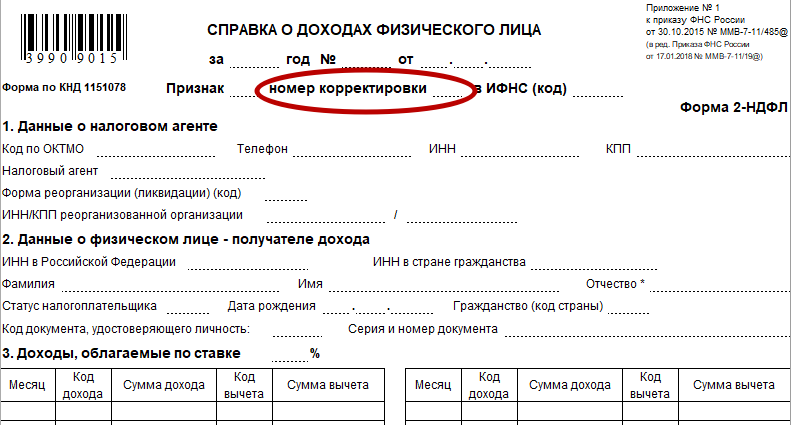

Важно! Код дохода в декларации 3-НДФЛ указывается в Приложении 1 (в прошлых версиях — лист А) в графе 020, а также в справке 2-НДФЛ — в таблице с суммами ваших доходов. Имея справку, вы легко можете заполнить Приложение 1 — вам нужно продублировать все суммы из нее.

Имея справку, вы легко можете заполнить Приложение 1 — вам нужно продублировать все суммы из нее.

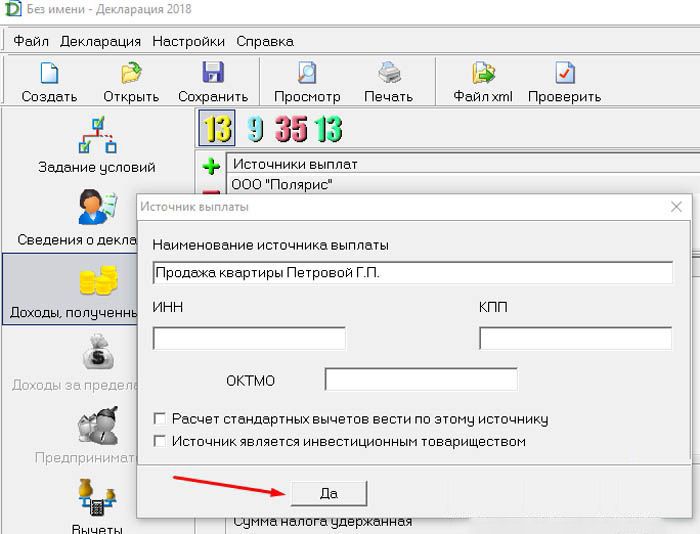

Но бывают случаи, когда Приложение 1 необходимо заполнить, но не по справке 2-НДФЛ, например, доходом лица является не зарплата, а какие-то гонорары за договоры ГПХ. Для таких случаев есть 2 варианта решения:

- заполнять декларацию в операционном зале ИФНС — там есть стенды со справочной информацией и, как правило, имеются печатные сборники с различными кодами и номерами; если вы попадете на декларационную кампанию, которая проводится ежегодно с февраля по апрель включительно, то консультанты помогут вам правильно указать сведения во всех графах;

- использовать коды, размещенные на сайте ФНС России.

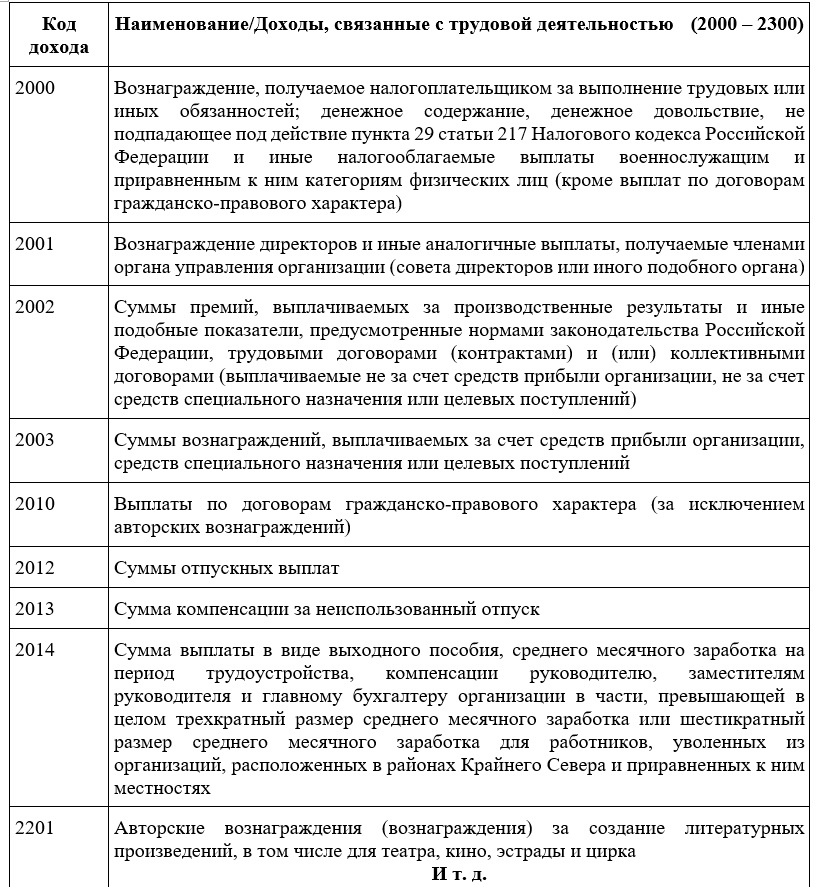

Коды видов дохода, которые действуют на 2019 год утверждены приказом — № ММВ-7-11/569@ от 3.10.2018.

В этом году для граждан актуальны следующие значения:

Код вида дохода 01 | Продажа недвижимости по рыночной цене |

Код вида дохода 02 | Продажа недвижимости по 70% кадастровой цены |

Код вида дохода 03 | Продажа других видов собственности |

Код вида дохода 04 | Операции с ЦБ |

Код вида дохода 05 | Сдача в аренду своей собственности |

Код вида дохода 06 | Подарки |

Код вида дохода 07 | Зарплата, гонорары и пр. |

Код вида дохода 08 | Зарплата, гонорары и пр.вознаграждения за труд по договору ГПХ или ТК РФ, с которых работодатель не удержал НДФЛ |

Код вида дохода 09 | Дивиденды |

Код вида дохода 10 | Остальные доходы |

вознаграждения за труд по договору ГПХ или ТК РФ, с которых работодатель удержал НДФЛ

вознаграждения за труд по договору ГПХ или ТК РФ, с которых работодатель удержал НДФЛИдентифицировать свой доход просто — по справке или по договору: руководствоваться нужно письменными основаниями, например, вам подарили машину письменным договором дарения, выбирайте код вида дохода — 06 в декларации 3-НДФЛ. Если же подарок передан только устно, то ИФНС не узнает о нем.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Итоги

- Коды можно найти на стендах и в справочниках в зале ИФНС.

- В рамках декларационной кампании вам помогут разобраться с кодами консультанты.

- Легко найти свой код, опираясь на справку 2-НДФЛ.

Поделиться с друзьями

Как налоговый закон TCJA влияет на ваши личные финансы

Далее следует обзор Закона о снижении налогов и занятости (TCJA) и некоторых изменений, которые, как вы можете ожидать, повлияют на ваши налоги в ближайшем будущем. Мы также даем обзор некоторых широко обсуждаемых предложений, которые не были реализованы. Хотя это руководство не является исчерпывающим списком всех изменений в налоговом кодексе, оно охватывает ключевые элементы , которые коснутся большинства людей.

То, как налоговый счет повлияет на вас, зависит от вашей личной ситуации: сколько у вас детей, сколько вы платите в виде процентов по ипотеке и государственных/местных налогов, сколько вы зарабатываете на работе и многое другое.

Ключевые выводы

- Закон о снижении налогов и занятости вступил в силу 1 января 2018 г. и будет оказывать существенное влияние на налогоплательщиков до 2025 г. снижение ставок индивидуального, корпоративного налога и налога на имущество.

- Налоговые изменения коснутся почти всех жителей Америки, но последствия, которые вы почувствуете, будут зависеть от вашей личной и деловой ситуации.

- Понимание этого налогового законодательства и того, как оно может повлиять на ваши обстоятельства, может уменьшить неопределенность при налоговом планировании и подаче налоговых деклараций.

Принятие Закона о снижении налогов и занятости

22 декабря 2017 года бывший президент Дональд Трамп подписал масштабный налоговый законопроект, известный как Закон о сокращении налогов и занятости (TCJA). Как следует из названия, он снизил ставки индивидуального, корпоративного налога и налога на имущество.

Более низкая ставка корпоративного налога является одним из ключевых компонентов Закона. Утверждается, что это сокращение является основным фактором корпоративной прибыли и создания рабочих мест. Закон вошел в книгу учета как «Закон, предусматривающий согласование в соответствии с разделами II и V одновременного постановления о бюджете на 2018 финансовый год».

Утверждается, что это сокращение является основным фактором корпоративной прибыли и создания рабочих мест. Закон вошел в книгу учета как «Закон, предусматривающий согласование в соответствии с разделами II и V одновременного постановления о бюджете на 2018 финансовый год».

Окончательный законопроект состоит примерно из 200 страниц, и его окончательное влияние на американцев и экономику продолжает проявляться и будет применяться с 1 января 2018 года по 2025 год. Между тем, ряд его последствий стал очевиден сразу.

У вас есть дом

Если вы живете в районе с высокими налогами на недвижимость, на вас будет распространяться новое ограничение в размере 10 000 долларов США на сумму государственных и местных налогов (включая налоги на недвижимость), которую вы можете вычесть из федерального подоходного налога (освобождаются: налоги, уплачиваемые или начисляемые через заниматься бизнесом или торговлей). Вы можете найти более подробную информацию ниже.

Однако меньше людей будут перечислять, поскольку стандартный вычет почти удвоился. Цифры корректируются ежегодно:

Цифры корректируются ежегодно:

- На 2022 год стандартный вычет составляет 12 950 долларов США для налогоплательщиков-одиночек и 25 900 долларов США для супружеских пар, подающих совместную декларацию.

- На 2023 год стандартный вычет составляет 13 850 долларов США для налогоплательщиков-одиночек и 27 700 долларов США для супружеских пар, подающих совместную декларацию.

Домовладельцы также не смогут вычитать проценты по кредитам под залог жилья, независимо от того, детализированы они или нет.

Вы покупаете (или продаете) дом

В соответствии с предыдущим законом домовладельцы могли вычесть проценты по ипотеке на сумму до 1 000 000 долларов или 500 000 долларов для состоящих в браке налогоплательщиков, подающих отдельные декларации. Теперь любой, кто берет ипотечный кредит в период с 15 декабря 2017 г. по 31 декабря 2025 г., может вычесть проценты только по ипотечному кредиту на сумму до 750 000 долларов США или 375 000 долларов США для состоящих в браке налогоплательщиков, подающих отдельные декларации.

Для покупателей на дорогих рынках эти изменения налогового кодекса могут сделать домовладение менее доступным. Для большинства людей разница между владением и арендой с точки зрения налогообложения теперь намного меньше.

Детализация ваших вычетов

Как уже говорилось, стандартный вычет почти удвоился.

Это означает, что многие домохозяйства, которые раньше рассчитывали свои вычеты с помощью Графика А, теперь будут использовать стандартные вычеты, что упростит налоговую подготовку для американцев. Отсутствие подачи Графика А означает меньше ведения документации и меньше времени на подготовку к уплате налогов.

Налогоплательщики, которые продолжают перечислять статьи, должны знать об изменениях во многих статьях Списка А. И эти изменения включают устранение многих предыдущих вычетов.

Потери от несчастных случаев и краж

Эти предметы больше не облагаются налогом, если они не связаны с потерей в зоне бедствия, объявленной федеральным законодательством; подумайте об ураганах, наводнениях и жертвах лесных пожаров.

Медицинские расходы

Порог для вычета медицинских расходов составляет 7,5%.

Если ваш скорректированный валовой доход составляет 50 000 долларов США, вы сможете вычесть медицинские расходы, превышающие 3750 долларов США. Таким образом, если вы заплатили 5 000 долларов США за медицинские расходы и перечисляете данные по Списку А, вы имеете право вычесть 1 250 долларов США из ваших 5 000 долларов медицинских расходов.

Государственные и местные налоги

Налогоплательщики могут вычесть не более 10 000 долл. США из общей суммы подоходного налога штата и местных налогов или налогов с продаж, а также налогов на имущество (суммарно). Эта мера может навредить продавцам в штатах с высокими налогами, таких как Калифорния, Нью-Йорк и Нью-Джерси.

Ограничение в 10 000 долларов применяется независимо от того, одиноки вы или состоите в браке, подаете совместную заявку. Если вы состоите в браке и подаете документы отдельно, эта цифра снижается до 5000 долларов.

Исключено Прочие отчисления

Налогоплательщики теряют возможность вычитать расходы на подготовку налогов, инвестиционные сборы, поездки на велосипеде, невозмещаемые расходы на работу и расходы на переезд.

Получение личного освобождения

Сумма освобождения на 2017 налоговый год составляла 4050 долларов США для физических лиц, супругов и иждивенцев. В качестве вычета это помогло снизить налогооблагаемый доход. Это освобождение обнуляется до 2025 года.

Ликвидация льготы больше всего повлияет на налогоплательщиков с семьями. Вот три примера, в которых сравниваются налоговые льготы с 2022 налогового года по 2017 налоговый год до вступления в силу TCJA.

сингл, без детей

- Стандартные вычеты увеличиваются с 6 350 долл. США до 12 950 долл. США

- Личные льготы уменьшаются с 4 050 долл. США до 0

- Старые налоговые льготы: долл. США 10,400

- Новые налоговые диплом: $ 12,950

- Новые налоговые капитали

Женаты, подают документы совместно, без детей

- Стандартный вычет увеличивается с 12 700 до 25 900 долларов

- Индивидуальные льготы уменьшаются с 8 100 до 0 долларов

- Старая налоговая льгота: 20 800 долларов США

- Новые налоговые льготы: 25 900 долларов США

Замужем за подачей заявки на совместно с двумя детьми

- Стандартные вычеты увеличиваются с 12 700 долл. США до 25 900 долл. США

- Личные освобождения уменьшаются с 16 200 до 0

- Старые налоговые льготы: долл. США

- Новые налоговые каникулы: $ 250010101010

- Новые налоговые каникулы: $ 25.

- Новые налоговые каникулы: $ 25.

- .

США до 25 900 долл. США

США до 25 900 долл. США100010

100010

Для тех, кто состоит в браке с детьми, есть еще один зачет, увеличение налогового кредита на детей.

Налоговый кредит на детей

TCJA увеличила налоговый вычет на детей с 1000 до 2000 долларов на ребенка в возрасте до 17 лет. Он также подлежит возмещению до 1400 долларов, что означает, что даже если вы не должны платить налог из-за слишком низкого дохода, вы все равно можете получить частичный налоговый вычет. налоговый вычет на ребенка. TCJA также делает налоговые льготы более доступными для среднего и высшего классов.

В 2017 году родители-одиночки не могли претендовать на полный кредит, если они зарабатывали более 75 000 долларов, а состоящие в браке родители не могли претендовать на него, если их доход превышал 110 000 долларов. С TCJA эти пороги увеличиваются до 200 000 и 400 000 долларов до 2025 года.

С TCJA эти пороги увеличиваются до 200 000 и 400 000 долларов до 2025 года.

Что касается возраста, то прежний закон применялся к детям младше 17 лет. Законопроект о налогах не меняет возрастной порог для налоговой льготы на детей, но меняет ситуацию для родителей-иммигрантов без документов.

Согласно предыдущему закону, иммигранты без документов, подавшие налоговую декларацию с использованием индивидуального идентификационного номера налогоплательщика, могли претендовать на налоговый вычет на детей. Новый закон требует, чтобы родители предоставляли номер социального страхования (SSN) для каждого ребенка, на которого они претендуют на получение кредита, и этот шаг, по-видимому, направлен на то, чтобы даже иммигранты без документов, которые платят налоги, не могли претендовать на кредит.

Использование 529 планов для школы

Одно большое изменение: 529 планов были расширены. Помимо использования их для финансирования расходов на обучение в колледже, теперь родители могут использовать 10 000 долларов США в год с 529 не облагаемых налогом счетов для оплаты обучения в системе K-12 в государственном, частном или религиозном учреждении по выбору.

Важное замечание для тех, у кого есть планы 529. Правила были расширены еще больше после принятия Закона о повышении пенсионного возраста в каждом сообществе, также называемого Законом о БЕЗОПАСНОСТИ. Подписано в декабре 2019 г.законопроект позволяет 529 владельцам счетов снимать средства для оплаты расходов, связанных с обучением бенефициара. Чтобы получить право, программа должна быть зарегистрирована в Министерстве труда.

Еще одним дополнением к плану 529 является возможность использовать средства для погашения студенческого долга. В соответствии с разделом 302 владелец плана может снять максимальный срок в 10 000 долларов США для выплаты квалифицированного образовательного кредита для бенефициара или его брата или сестры. Эти изъятия не облагаются налогами и штрафами на федеральном уровне, но могут считаться неквалифицированными выплатами в соответствии с налоговым законодательством штата.

Пожилые иждивенцы или дети старше 17 лет

Для иждивенцев, которые не имеют права на налоговый вычет на детей, таких как дети студенческого возраста и родители-иждивенцы, налогоплательщики могут претендовать на невозмещаемый кредит в размере 500 долларов США с учетом тех же пределов дохода, что и новый налоговый кредит на детей (объяснено в «Дети до раздел 17 дюймов выше).![]() По новому закону лица, осуществляющие уход, лишились двух пособий.

По новому закону лица, осуществляющие уход, лишились двух пособий.

После отмены личного освобождения лица, осуществляющие уход, больше не могут претендовать на личное освобождение в размере 4050 долларов США для пожилого родителя. Кроме того, они больше не могут претендовать на налоговый кредит на уход за иждивенцами для соответствующих требованиям родственников, которые соответствовали стандартам иждивенцев, в том числе имели валовой доход менее 4050 долларов и жили с налогоплательщиком не менее полугода. Максимально доступная сумма составляла от 600 до 1050 долларов, в зависимости от скорректированного валового дохода налогоплательщика, и основывалась на расходах на уход в размере до 3000 долларов.

Невозможность претендовать на этот кредит и получить вместо этого всего 500 долларов — и потеря личного освобождения в размере 4 050 долларов США — это серьезный удар по членам семьи, осуществляющим уход.

Покупка страховки через ACA

Американский план спасения от 2021 г. снизил стоимость планов Marketplace, увеличил налоговые льготы для многих американцев и расширил право на получение налоговых льгот с 1 апреля 2021 г. Средний пользователь Marketplace будет платить На 85 долларов меньше каждый месяц за полис.

снизил стоимость планов Marketplace, увеличил налоговые льготы для многих американцев и расширил право на получение налоговых льгот с 1 апреля 2021 г. Средний пользователь Marketplace будет платить На 85 долларов меньше каждый месяц за полис.

Республиканцы добились своего желания, чтобы штраф за обязательное медицинское страхование был отменен. Это изменение означает, что людям, которые не покупают медицинскую страховку, не придется платить штраф налоговой службе (IRS).

Федеральные и частные студенческие ссуды

Задолженность по федеральным и частным студенческим кредитам, погашенная в связи со смертью или инвалидностью, не будет облагаться налогом с 2018 по 2025 год. Это изменение станет большим подспорьем для обездоленных семей; однако закон не требует от частных кредиторов погашения долга в случае смерти или инвалидности.

Допустим, вы женаты и у вас есть долг по студенческому кредиту в размере 30 000 долларов. Согласно старому закону, если вы умерли или стали инвалидом, а ваш кредитор погасил ваш долг, сократив его до нуля, вы или ваше имущество получили счет подоходного налога на эти 30 000 долларов США. Если бы ваша предельная ставка налога составляла 25 %, ваши наследники или оставшиеся в живых должны были бы уплатить 7 500 долларов США в виде налогов. Налоговая реформа TCJA устраняет это бремя.

Если бы ваша предельная ставка налога составляла 25 %, ваши наследники или оставшиеся в живых должны были бы уплатить 7 500 долларов США в виде налогов. Налоговая реформа TCJA устраняет это бремя.

Льгота по налогу на имущество в размере 12 миллионов долларов

Старые пороги освобождения от федерального налога на недвижимость составляли 5,49 доллара США.миллионов для физических лиц. Если кто-то умирал с имуществом стоимостью меньше этой суммы, налог на наследство не уплачивался.

Порог на 2022 год составляет 12,06 млн долларов, а на 2023 год — 12,92 млн долларов.

Максимальная ставка налога на недвижимость остается на уровне 40%. Налог на наследство использует систему скобок с увеличивающимися предельными ставками, как и индивидуальный подоходный налог. Он начинается с 18%, но быстро увеличивается. Как только ваше налогооблагаемое имущество — сумма, не подпадающая под освобождение, — достигает шестизначного числа, вы уже находитесь в группе 28%.

Изменения в налоговой группе

Налоговые ставки меняются до 2025 года по всему спектру доходов. В 2026 году срок действия изменений истечет, и ставки 2017 года вернутся при отсутствии дальнейшего законодательства. Отдельные разрезы не были сделаны постоянными. Вот причина: их влияние на увеличение дефицита бюджета.

В 2026 году срок действия изменений истечет, и ставки 2017 года вернутся при отсутствии дальнейшего законодательства. Отдельные разрезы не были сделаны постоянными. Вот причина: их влияние на увеличение дефицита бюджета.

TCJA снизила налоговые ставки для всех категорий подоходного налога, при этом уровни доходов ежегодно корректируются на основе объединенного индекса потребительских цен для всех городских потребителей.

Беспристрастный Центр налоговой политики предсказывает, что каждый в среднем сэкономит деньги от изменения налоговой ставки. Верхние 95% до 99% являются крупнейшими победителями, со средним снижением налогов примерно на 3,4%, в то время как верхний 1% увидит среднее снижение налогов примерно на 2,2%. В среднем домохозяйства в 2018 году должны получить увеличение доходов после уплаты налогов на 1,7%.

Новые налоговые категории отменяют штраф за брак. Диапазоны доходов, которые применяются к каждой предельной налоговой ставке для супружеских пар, подающих совместную декларацию, ровно вдвое выше, чем для одиноких. Раньше некоторые пары после заключения брака оказывались в более высокой налоговой категории.

Раньше некоторые пары после заключения брака оказывались в более высокой налоговой категории.

Читайте дальше, чтобы узнать, как изменения повлияют на вашу скобу. Обратите внимание, что есть некоторое совпадение в том, где люди подходят к спектру доходов. Кроме того, обратите внимание, что ставки подоходного налога останутся до 2025 года, но соответствующие категории доходов будут ежегодно корректироваться с учетом инфляции.

Законопроект о налогах также изменяет способ увеличения налоговых ставок с учетом инфляции. Теперь они индексируются по более медленному показателю инфляции, называемому цепным индексом потребительских цен для всех городских потребителей (CPI-U).

Налоговые обязательства домохозяйств с высокими доходами

Анализ Центра налоговой политики показывает, что самые большие выгоды получат домохозяйства с доходом от 308 000 до 733 000 долларов. А те, кто зарабатывает более 733 000 долларов, могут рассчитывать на снижение налогов на 33 000 долларов.

Обратите внимание, что по данным Налогового фонда, 25% самых богатых платят почти 86% всего федерального подоходного налога, который собирает правительство. Верхний 1% платит более 37%, а верхний 0,1% платит еще меньше.

В таблице ниже показано, как люди с высокими доходами увидят изменение своих налоговых категорий с 2018 по 2025 год.

Ставки федерального подоходного налога для лиц с высокими доходами, 2017 г. по сравнению с TCJA.

Налоговые обязательства домохозяйств со средним уровнем дохода

По данным Центра налоговой политики, второй квинтиль получателей доходов получит в 2018 году среднее снижение налогов чуть более чем на 1%. Третий квинтиль получит среднее снижение налогов примерно на 1,4%. В целом семьи со средним доходом могут рассчитывать на экономию в среднем около 900 долларов на налогах.

В таблице ниже показано, как люди со средним доходом увидят изменение своей налоговой категории.

Ставки федерального подоходного налога для лиц со средним доходом, 2017 г. по сравнению с TCJA.

по сравнению с TCJA.

Центр налоговой политики сообщает, что около 82% домохозяйств со средним уровнем дохода будут иметь более низкий налоговый счет, а 9% — более высокий. Домохозяйства в третьем и четвертом квинтилях платят около 16% всех федеральных подоходных налогов.

Налоговые обязательства домохозяйств с низкими доходами

По оценкам Центра налоговой политики, более 70% домохозяйств с низкими доходами не увидят изменения своих налоговых обязательств в соответствии с налоговым законопроектом.

Обратите внимание, что многие из самых низких групп не зарабатывают достаточно, чтобы платить федеральный подоходный налог. Центр налоговой политики сообщает, что самые низкие 20% получателей дохода получают 0,4% от общей суммы федеральных подоходных налогов, уплачиваемых каждый год, при этом средний налоговый счет составляет ~ 60 долларов. Вторые самые низкие 20% находятся в аналогичной ситуации. Однако работники с низким доходом по-прежнему платят налоги на социальное обеспечение и медицинскую помощь, даже если они не всегда платят федеральный подоходный налог. В приведенной ниже таблице показано, как изменятся налоговые категории лиц с низким доходом.

В приведенной ниже таблице показано, как изменятся налоговые категории лиц с низким доходом.

Ставки федерального подоходного налога для лиц с низким доходом, 2017 г. по сравнению с TCJA.

Переносные налоги на бизнес

Сквозной бизнес платит налоги через код индивидуального подоходного налога, а не через кодекс корпоративного налога. Индивидуальные предприниматели, корпорации S, товарищества и компании с ограниченной ответственностью (LLC) являются сквозными предприятиями, а корпорации C — нет.

В соответствии с новым налоговым кодексом владельцы сквозного бизнеса могут вычитать 20% своего дохода от бизнеса, что снизит их налоговые обязательства. Тем не менее, владельцы бизнеса, оказывающие профессиональные услуги, такие как юристы, врачи и консультанты, которые подают заявки в одиночку и зарабатывают более 157 500 долларов США или подают документы совместно и зарабатывают более 315 000 долларов США, сталкиваются с поэтапным отказом и ограничением их вычетов.

Другие типы предприятий, которые превышают эти пороговые значения доходов, увидят, что их вычет будет ограничен 50% от общей суммы выплаченной заработной платы или 25% от общей суммы выплаченной заработной платы плюс 2,5% стоимости материального амортизируемого имущества, такого как недвижимость. Независимые подрядчики и владельцы малого бизнеса получат выгоду от сквозного вычета, как и крупные предприятия, структурированные как сквозные организации, такие как определенные хедж-фонды, инвестиционные фирмы, производители и компании, занимающиеся недвижимостью.

Собственники сквозного и корпоративного бизнеса смогут списать 100% стоимости капитальных затрат с 2018 года в течение пяти лет вместо того, чтобы списывать их постепенно в течение нескольких лет. Это означает, что для предприятий будет дешевле делать определенные инвестиции.

Налогообложение многонациональных компаний

TCJA меняет систему корпоративного налогообложения США с мировой на территориальную. Это означает, что корпорациям США больше не нужно платить налоги США на большую часть будущей зарубежной прибыли. При предыдущей системе корпорации США платили налоги США со всей прибыли, независимо от того, в какой стране они были получены.

Это означает, что корпорациям США больше не нужно платить налоги США на большую часть будущей зарубежной прибыли. При предыдущей системе корпорации США платили налоги США со всей прибыли, независимо от того, в какой стране они были получены.

Законопроект о налогах также меняет порядок налогообложения репатриированных иностранных доходов. Когда американские корпорации возвращают прибыль, хранящуюся за границей, в Соединенные Штаты, они будут платить налог в размере 8% на неликвидные активы, такие как фабрики и оборудование, и 15,5% на денежные средства и их эквиваленты. Налог уплачивается в течение восьми лет.

Обе новые ставки представляют собой существенное снижение по сравнению с предыдущей ставкой в 35%. Кроме того, налог против эрозии базы и против злоупотреблений направлен на то, чтобы отговорить американские корпорации от перемещения прибыли в страны с более низкими налогами в будущем.

Хотя эти сокращения также повлияют на то, сколько корпоративного налога применяется к дефициту, срок их действия не истекает в 2026 году, в отличие от отдельных сокращений.

Сторонники законопроекта о налогах отмечают, что американцы, владеющие акциями, взаимными фондами или биржевыми фондами (ETF) на своих пенсионных и инвестиционных счетах, также получат прибыль от этих изменений. Причина: их инвестиции растут в цене, когда растут в цене транснациональные акции.

Они также отмечают, что прежняя система мирового налогообложения наносит ущерб американцам, отправляя рабочие места, прибыль и налоговые поступления за границу, фактически облагая доходы, полученные за границей, двойным налогообложением. Большинство развитых стран используют территориальную систему, и США присоединились к ним с 1 января 2018 года. Это может привести к тому, что меньше компаний переедет за границу, чтобы снизить свои налоги.

Ставки корпоративного налога

Корпорации, как и частные лица и поместья, платят налоги по системе скобок с увеличивающимися предельными ставками. В 2017 году эти показатели были следующими:

Начиная с 2018 года корпоративный налог стал фиксированной ставкой 21% — навсегда. Поскольку это фиксированная ставка, которая ниже, чем большинство предыдущих предельных ставок, у большинства корпораций будет более низкий федеральный налог. Те, у кого прибыль менее 50 000 долларов, будут иметь более высокий налоговый счет, поскольку их ставка увеличится с 15% до 21%.

Поскольку это фиксированная ставка, которая ниже, чем большинство предыдущих предельных ставок, у большинства корпораций будет более низкий федеральный налог. Те, у кого прибыль менее 50 000 долларов, будут иметь более высокий налоговый счет, поскольку их ставка увеличится с 15% до 21%.

Согласно анализу The Wall Street Journal, компании, которые, скорее всего, выиграют от более низких корпоративных ставок, — это розничные торговцы, медицинские страховые компании, операторы связи, независимые переработчики и бакалейные лавки.

Например, средняя эффективная налоговая ставка Aetna за последние 11 лет составляет 35%, согласно калькулятору корпоративного налога MarketWatch, в то время как Time Warner платит 33%, Target платит 34,9%, а Phillips 66 платит 31,3%.

Как и в случае с изменениями в налогообложении иностранной прибыли, изменения в налогообложении корпоративной прибыли коснутся всех, кто владеет акциями корпорации через акции, взаимные фонды или ETF.

Максимальная предельная ставка налога для корпораций США в соответствии с прежним законом составляла 35%, а в среднем по миру — 25,44% при взвешивании по ВВП. Критики уже давно утверждают, что высокие ставки корпоративного налога в Америке ставят страну в невыгодное положение по сравнению со странами с более низкими налогами, такими как Ирландия, выталкивая прибыль американских корпораций за границу.

Критики уже давно утверждают, что высокие ставки корпоративного налога в Америке ставят страну в невыгодное положение по сравнению со странами с более низкими налогами, такими как Ирландия, выталкивая прибыль американских корпораций за границу.

Теоретически, теперь, когда ставки ниже, компании могут позволить получать больше прибыли внутри страны, и они могут тратить меньше ресурсов на лоббирование более низких налоговых ставок и больше ресурсов на улучшение своих продуктов и услуг.

Также отменен корпоративный альтернативный минимальный налог в размере 20%.

Однако модели Налогового фонда показали, что налоговый план должен увеличить валовой внутренний продукт (ВВП) на 1,7% в долгосрочной перспективе, повысить заработную плату на 1,5% и добавить 339 000 эквивалентных рабочих мест с полной занятостью. Они говорят, что ВВП будет расти в среднем на 0,29% в год в течение следующего десятилетия, увеличившись с 1,84% до 2,13%. Они также ожидают, что рост, вызванный снижением налогов, увеличит федеральные доходы на 1 триллион долларов. Рост рабочих мест действительно произошел в 2018 году

Рост рабочих мест действительно произошел в 2018 году

Вы налоговый специалист

Уже сейчас специалисты по составлению налоговых деклараций, налоговые юристы и бухгалтеры могут рассчитывать на рост бизнеса клиентов, стремящихся получить максимальную выгоду или ограничить ущерб от изменений в налоговом кодексе.

В 2018 году они были заняты: помогали людям создавать сквозные предприятия и переоценивали обстоятельства своих клиентов в свете всех налоговых изменений. Однако составители налоговых деклараций, которые в основном работают с налогоплательщиками из низшего и среднего класса, могут столкнуться с падением бизнеса, поскольку меньшее количество этих домохозяйств получат выгоду от детального перечисления своих вычетов.

Что постоянно, что нет

Все отдельные изменения в налоговом кодексе носят временный характер, в том числе 20-процентный вычет на сквозной доход. Срок действия большинства изменений истекает после 2025 года; некоторые, такие как сниженный порог медицинских расходов, истекают раньше. Снижение ставки корпоративного налога, международные налоговые правила и переход к более медленному показателю инфляции для определения налоговых категорий являются постоянными.

Снижение ставки корпоративного налога, международные налоговые правила и переход к более медленному показателю инфляции для определения налоговых категорий являются постоянными.

Палата представителей опубликовала свою первую версию законопроекта о налогах 2 ноября 2017 года. Различные группы, которым предстояло выиграть или проиграть, упорно боролись за защиту своих интересов.

Аспиранты чувствовали угрозу того, что их освобождение от платы за обучение будет облагаться налогом. Многие аспирантуры не взимают плату за обучение со студентов, которые преподают или работают научными ассистентами. Студенты были против получения налоговых счетов за доход, которого они никогда не получали.

Средняя плата за обучение в аспирантуре в 2015–2016 годах составляла 17 868 долларов, поэтому в зависимости от того, в какую налоговую категорию попадал аспирант, налоговый счет мог составлять несколько тысяч долларов. Аспиранты по-прежнему будут получать это пособие за обучение без уплаты налогов.

Любой, у кого есть задолженность по студенческой ссуде, по-прежнему сможет вычитать проценты, даже если они больше не перечисляют из-за более высокого стандартного вычета.

Учителя также беспокоились о потере своих отчислений в размере до 250 долларов за класс и некоторые расходы, связанные с работой. Они этого не сделали. Они могут воспользоваться этим вычетом независимо от того, берут ли они постатейные вычеты или берут стандартный.

Также была сохранена налоговая скидка на жилье для малоимущих. Президент Национальной жилищной коалиции с низким доходом сообщил NPR, что положение законопроекта, которое отменило бы освобожденный от налогов статус облигаций частной деятельности, преимущество, которое поощряет инвестиции в строительство доступного жилья за счет снижения его стоимости, означало бы « потеря около 800 000 доступных арендных домов в течение следующих 10 лет». Эти облигации также используются для финансирования инфраструктурных проектов, таких как дороги и аэропорты.

Закон также не отменил индивидуальный альтернативный минимальный налог. Но он увеличил порог для уплаты AMT, поэтому он затронет меньше налогоплательщиков.

Законопроект Палаты представителей хотел отменить отчисления на медицинские расходы, но окончательный законопроект сохраняет их и обеспечивает небольшую надбавку на два года, как отмечалось выше в разделе «Вы перечисляете отчисления и составляете Приложение А».

Налоговый кредит на заработанный доход, который дает налоговые льготы работающим беднякам, не был расширен.

И, в конце концов, расширение 529 планов, охватывающих обучение K-12, не включало домашнее обучение.

Как TCJA изменило способ подготовки налогов?

TCJA избавился от некоторых вычетов, связанных с подготовкой налогов, таких как сборы за подготовку налогов. Он также покончил с вычетами, связанными с невозмещенными расходами сотрудников, и другими разными вычетами.

Как Закон о сокращении налогов и занятости изменил налоги на бизнес?

Закон о сокращении налогов и занятости (TCJA) изменил налоги на бизнес, снизив максимальную ставку корпоративного налога с 35% до 21% и отменив градуированную шкалу корпоративных ставок.

Как долго действует TCJA?

Срок действия налоговых льгот, введенных через TCJA, истекает в конце 2025 года.

Итог

Закон о сокращении налогов и занятости повлияет на налоговые платежи для всех американцев с 2018 налогового года и в основном продлится до 2025 года. В целом, TCJA снижает налоговые ставки для разных уровней дохода, помогая снизить бремя подоходного налога американцев. Понимание того, как Закон влияет на налоги в вашей налоговой категории, и конкретных обстоятельств, которые напрямую влияют на вас, может помочь вам убедиться, что вы пользуетесь всеми вычетами, которых заслуживаете, и в конечном итоге платите самый низкий налоговый счет из доступных для вас.

Ваше полное руководство по налоговым изменениям 2018 года

Президент Трамп недавно подписал закон о налоговой реформе, который вносит существенные изменения в Налоговый кодекс США как для физических лиц, так и для корпораций. Фактически, законопроект представляет собой наиболее значительные налоговые изменения в Соединенных Штатах за более чем 30 лет.

Имея это в виду, вот руководство по всем изменениям, которые вступят в силу — новые налоговые категории, измененные вычеты и кредиты, изменения корпоративного налога и многое другое.

Источник изображения: Getty Images.

Налоговые категории на 2018 год

В налоговом плане предвыборной кампании президента Трампа он предложил сократить количество налоговых категорий с семи до трех, а первоначальный законопроект о налоговой реформе Палаты представителей содержал четыре скобки. Однако в окончательном законопроекте сохранилась структура с семью скобками, но в основном с более низкими налоговыми ставками.

Предельная налоговая ставка | Одноместный | Совместная регистрация в браке | Глава семьи | Замужние, подающие раздельно |

|---|---|---|---|---|

10% | 0–9 525 долл. | $0-$19 050 | $0–13 600 $ | 0–9 525 долл. США |

12% | 9 525–38 700 долл. США | 19 050–77 400 долл. США | 13 600–51 800 долл. США | 9 525–38 700 долл. США |

22% | 38 700–82 500 долл. США | 77 400–165 000 долл. США | 51 800–82 500 долл. США | 38 700–82 500 долл. США |

24% | 82 500–157 500 долл. США | 165 000–315 000 долл. США | 82 500–157 500 долл. США | 82 500–157 500 долл. США |

32% | 157 500–200 000 долл. США | 315 000–400 000 долл. США | 157 500–200 000 долл. США | 157 500–200 000 долл. |

35% | 200 000–500 000 долл. США | 400 000–600 000 долл. США | 200 000–500 000 долл. США | 200 000–300 000 долл. США |

37% | Более 500 000 долларов США | Более 600 000 долларов США | Более 500 000 долларов США | Более 300 000 долларов США |

США

США США

СШАИсточник данных: Совместное пояснительное заявление Комитета конференции.

Для сравнения, вот налоговые категории 2018 года, которые должны были вступить в силу в соответствии с предыдущим налоговым законодательством.

Предельная налоговая ставка | Одноместный | Совместная регистрация в браке | Глава семьи | Замужние, подающие раздельно |

|---|---|---|---|---|

10% | 0–9 525 долл. | $0-$19 050 | $0-$13 600 | 0–9 525 долл. США |

15% | 9 525–38 700 долл. США | 19 050–77 400 долл. США | 13 600–51 850 долл. США | 9 525–38 700 долл. США |

25% | 38 700–93 700 долл. США | 77 400–156 150 долл. США | 51 850–133 850 долл. США | 38 700–78 075 долл. США |

28% | 93 700–195 450 долл. США | 156 150–237 950 долл. США | 133 850–216 700 долл. США | 78 075–118 975 долл. США |

33% | 195 450–424 950 долл. США | 237 950–424 950 долл. США | 216 700–424 950 долл. США | 118 975–212 475 долл. |

35% | 424 950–426 700 долл. США | 424 950–480 050 долл. США | 424 950–453 350 долл. США | 212 475–240 025 долл. США |

39,6% | Более 426 700 долларов США | Более 480 050 долларов США | Более 453 350 долларов США | Более 240 025 долларов США |

США

США США

СШАИсточник данных: IRS.

Наказание за брак (в основном) исчезло

Из этих скобок следует отметить, что так называемое наказание за брак, которое многие республиканские лидеры (включая президента Трампа) хотели отменить, почти отсутствует.

Если вы не знакомы, вот упрощенная версия того, как работает штраф за брак. Предположим, что два одиноких человека заработали налогооблагаемый доход в размере 90 000 долларов США в год. В соответствии со старой налоговой шкалой 2018 года оба этих человека попадут в 25-процентную категорию для одиноких. Однако, если они поженятся, их совокупный доход в размере 180 000 долларов вытолкнет их в категорию 28%. В новых скобках они попадут в предельную налоговую категорию 24%, независимо от того, поженились они или нет.

Однако, если они поженятся, их совокупный доход в размере 180 000 долларов вытолкнет их в категорию 28%. В новых скобках они попадут в предельную налоговую категорию 24%, независимо от того, поженились они или нет.

На самом деле, пороги совокупного дохода для женатых в точности вдвое превышают одиночные пороги для всех, кроме двух самых высоких налоговых категорий в новом налоговом законодательстве. Другими словами, наказание за брак было фактически отменено для всех, кроме супружеских пар, зарабатывающих более 400 000 долларов.

Стандартный вычет и личное освобождение

Несмотря на то, что он продается как снижение налогов, более высокий стандартный вычет на самом деле больше подпадает под категорию упрощения.

Да, стандартный вычет примерно удвоился для всех заявителей, но ценное личное освобождение было отменено. Например, в 2018 году один заявитель имел бы право на стандартный вычет в размере 6500 долларов США и личное освобождение в размере 4150 долларов США, что в сумме составляет 10 650 долларов США без учета доходов. Согласно новому налоговому плану, они просто получат стандартный вычет в размере 12 000 долларов. Это лучше? Да. Но на самом деле это не «удвоение».

Согласно новому налоговому плану, они просто получат стандартный вычет в размере 12 000 долларов. Это лучше? Да. Но на самом деле это не «удвоение».

Сказав это, вот сравнение между стандартными вычетами нового и старого налогового законодательства.

Статус налоговой декларации | Предыдущий стандартный вычет (вступает в силу в 2018 г.) | Новый стандартный вычет |

|---|---|---|

Одноместный | 6 500 долларов США | 12 000 долларов США |

Замужняя подача документов совместно | 13 000 долларов США | 24 000 долларов США |

Замужняя подача по отдельности | 6 500 долларов США | 12 000 долларов США |

Глава семьи | 9 350 долларов США | 18 000 долларов США |

Источник данных: IRS и Закон о сокращении налогов и занятости.

Налог на прирост капитала

Общая структура системы налога на прирост капитала, которая применяется к таким вещам, как продажа акций и продажа других ценных активов, не меняется. Тем не менее, есть еще несколько важных моментов, которые нужно знать.

Во-первых, краткосрочный прирост капитала по-прежнему облагается налогом как обычный доход. Поскольку налоговые категории, применяемые к обычному доходу, значительно изменились, как вы можете видеть из приведенных выше диаграмм, ваша краткосрочная прибыль, вероятно, облагается налогом по другой ставке, чем раньше.

Кроме того, согласно новому налоговому законодательству, три пороговых значения дохода от прироста капитала не полностью совпадают с налоговыми категориями. В соответствии с предыдущим налоговым законодательством ставка налога на долгосрочный прирост капитала в размере 0 % применялась к лицам, относящимся к двум нижним предельным налоговым группам, ставка в размере 15 % применялась к следующим четырем категориям, а ставка налога на прирост капитала в размере 20 % применялась к высшей налоговой категории. .

.

Вместо этого типа структуры, пороговые значения долгосрочной ставки налога на прирост капитала аналогичны тем, которые были бы в соответствии со старым налоговым законодательством. В 2018 году они применяются к максимальным уровням налогооблагаемого дохода следующим образом:

Долгосрочная ставка прироста капитала | Плательщики единого налога | Совместная регистрация в браке | Глава семьи | Замужние, подающие раздельно |

|---|---|---|---|---|

0% | До 38 600 долларов США | До 77 200 долларов США | До 51 700 долларов США | До 38 600 долларов США |

15% | 38 600–425 800 долл. США | 77 200–479 000 долл. | 51 700–452 400 долл. США | 38 600–239 500 долл. США |

20% | Более 425 800 долларов США | Более 479 000 долларов США | Более 452 400 долларов США | Более 239 500 долларов США |

США

СШАИсточник данных: Закон о снижении налогов и занятости.

Наконец, налог на чистый доход от инвестиций в размере 3,8%, который применялся к высокооплачиваемым работникам, остается прежним с теми же пороговыми значениями дохода. Если Конгрессу удастся отменить Закон о доступном медицинском обслуживании, это потенциально может исчезнуть, но пока остается.

Налоговые льготы для родителей

Ранее я упоминал, что личное освобождение отменяется, что может непропорционально сильно повлиять на большие семьи.

Однако эта и другие потери должны быть компенсированы за счет расширенной налоговой льготы на детей, которая доступна для детей в возрасте до 17 лет. который подлежит возмещению в размере 1400 долларов США.

который подлежит возмещению в размере 1400 долларов США.

Кроме того, резко увеличивается порог постепенного отказа от кредита.

Статус налоговой декларации | Старый порог поэтапного отказа | Новый порог поэтапного отказа |

|---|---|---|

Совместная регистрация в браке | 110 000 долларов США | 400 000 долларов США |

Физические лица | 75 000 долларов США | 200 000 долларов |

Источник данных: Закон о снижении налогов и занятости.

Если вашим детям 17 лет или больше или вы ухаживаете за пожилыми родственниками, вы можете запросить невозмещаемый кредит в размере 500 долларов США при условии соблюдения тех же пороговых значений дохода.

Кроме того, сохраняется кредит на уход за детьми и иждивенцами, который позволяет родителям вычитать соответствующие расходы на уход за детьми. Это может стоить до 1050 долларов на одного ребенка в возрасте до 13 лет или 2100 долларов на двоих детей. Кроме того, до 5000 долларов дохода можно по-прежнему хранить на гибком счете расходов на уход за иждивенцами до вычета налогов, чтобы помочь сделать уход за детьми более доступным. Вы не можете использовать оба этих перерыва для покрытия одних и тех же расходов на уход за детьми, но с учетом того, что ежегодные расходы на уход за детьми значительно превышают 20 000 долларов США в год для двух детей во многих регионах, можно с уверенностью сказать, что многие родители могут воспользоваться преимуществами FSA. и кредит, оба из которых остаются на месте.

Это может стоить до 1050 долларов на одного ребенка в возрасте до 13 лет или 2100 долларов на двоих детей. Кроме того, до 5000 долларов дохода можно по-прежнему хранить на гибком счете расходов на уход за иждивенцами до вычета налогов, чтобы помочь сделать уход за детьми более доступным. Вы не можете использовать оба этих перерыва для покрытия одних и тех же расходов на уход за детьми, но с учетом того, что ежегодные расходы на уход за детьми значительно превышают 20 000 долларов США в год для двух детей во многих регионах, можно с уверенностью сказать, что многие родители могут воспользоваться преимуществами FSA. и кредит, оба из которых остаются на месте.

Налоговые льготы на образование

В более ранних версиях законопроекта о налогах предусматривалось сокращение или отмена некоторых налоговых льгот на образование, но в окончательной версии этого не делается. В частности, кредит на обучение в течение всей жизни и вычет процентов по студенческой ссуде все еще действуют, а также сохраняется исключение для освобождения от платы за обучение в аспирантуре.

Одним из существенных изменений является то, что законопроект расширяет доступное использование средств, сохраненных в 529сбережения колледжа планируют включать уровни образования, отличные от колледжа. Другими словами, если у вас есть дети в частной школе или вы платите за обучение своего ребенка в классах K-12, вы можете использовать деньги на своем счете для этих расходов.

Проценты по ипотеке, благотворительные взносы и медицинские расходы

Эти три вычета остаются, но в каждый из них внесены небольшие изменения.

- Во-первых, вычет по процентам по ипотечным кредитам можно получить только по ипотечным долгам до 750 000 долларов США, по сравнению с 1 миллионом долларов США в настоящее время. Это относится только к ипотечным кредитам, взятым после 15 декабря 2017 года; ранее существовавшие ипотечные кредиты унаследованы. И проценты по долгу по собственному капиталу больше нельзя вычитать вообще, тогда как можно было бы рассмотреть долг до 100 000 долларов по собственному капиталу.

- Далее вычет благотворительного взноса почти такой же, но с двумя заметными изменениями. Во-первых, налогоплательщики могут вычитать пожертвования в размере до 60% от своего дохода, по сравнению с 50-процентным пределом. А пожертвования, сделанные колледжу в обмен на право на покупку билетов на спортивные соревнования, больше не будут подлежать вычету.

- Наконец, порог для вычета медицинских расходов был снижен с 10% от скорректированного валового дохода (AGI) до 7,5% от AGI. Другими словами, если ваш скорректированный валовой доход составляет 50 000 долларов США, теперь вы можете вычесть любые невозмещенные медицинские расходы, превышающие 3 750 долларов США, а не 5 000 долларов США, как это установлено предыдущим налоговым законодательством. В отличие от большинства других положений законопроекта, это имеет обратную силу по отношению к 2017 налоговому году.

Вычет по ОСВ

Возможно, наиболее противоречивым аспектом налоговой реформы на индивидуальной стороне была судьба вычета по ОСВ. В ранних версиях законопроекта предлагалось отменить вычет (что означает «налоги штата и местные налоги»), что не устраивало некоторых ключевых республиканцев в штатах с высокими налогами.

В ранних версиях законопроекта предлагалось отменить вычет (что означает «налоги штата и местные налоги»), что не устраивало некоторых ключевых республиканцев в штатах с высокими налогами.

Окончательная версия законопроекта сохраняет вычет, но ограничивает общую вычитаемую сумму до 10 000 долларов США, включая подоходный налог, налог с продаж и налог на имущество.

Вычеты, которые исчезают

Хотя многие вычеты остаются в соответствии с новым налоговым законодательством, некоторые из них не сохранились, в дополнение к тем, которые уже упоминались в других местах этого руководства. В 2018 налоговом году исчезли вычеты на:

- Ущерб от несчастных случаев и краж (за исключением тех, которые относятся к стихийным бедствиям, объявленным на федеральном уровне)

- Невозмещаемые расходы на сотрудников

- Расходы по подготовке налоговых деклараций

- Прочие разные вычеты, ранее подпадавшие под 2-процентный предел AGI

- Расходы на переезд

- Субсидируемая работодателем парковка и возмещение транспортных расходов

Детализация больше не будет иметь смысла для миллионов домохозяйств

Пока мы говорим о вычетах, многие из них теперь могут быть спорными, даже для налогоплательщиков, которые используют их в течение многих лет. Несмотря на то, что большинство основных вычетов остаются в силе, более высокие стандартные вычеты сделают детализацию нецелесообразной для миллионов домохозяйств.

Несмотря на то, что большинство основных вычетов остаются в силе, более высокие стандартные вычеты сделают детализацию нецелесообразной для миллионов домохозяйств.

Например, супружеская пара платит 8000 долларов в виде процентов по ипотеке, делает 4000 долларов в виде благотворительных пожертвований и платит 5000 долларов в виде государственных и местных налогов. Это добавляет к отчислениям до 17 000 долларов, что по сравнению с предыдущим стандартным вычетом в 13 000 долларов делает детализацию выглядит разумной идеей.

Однако с введением нового стандартного вычета в размере 24 000 долларов США для супружеских пар больше не стоит перечислять расходы.

На самом деле, по оценкам Объединенного комитета по налогообложению, 94% домохозяйств будут претендовать на стандартный вычет в 2018 году, по сравнению с примерно 70% в настоящее время.

Штрафы Obamacare будут отменены

Республиканцы потерпели неудачу в своих усилиях по отмене Закона о доступном медицинском обслуживании, также известного как Obamacare, в 2017 году. больничной кассе больше не придется платить налоговый штраф.

больничной кассе больше не придется платить налоговый штраф.

Стоит отметить, что это изменение не вступит в силу до 2019 года, поэтому на 2018 год все еще можно начислить «штраф Обамакар».

Сквозной вычет — относится ли он к вам?

Новый налоговый кодекс вносит существенные изменения в порядок налогообложения сквозного дохода от предпринимательской деятельности. Сюда входят доходы, полученные индивидуальными предпринимателями, ООО, товариществами и корпорациями типа S.

В соответствии с новым законом налогоплательщики, имеющие такие сквозные предприятия, смогут вычитать 20% своего сквозного дохода. Другими словами, если вы владеете малым бизнесом и в 2018 году он принесет 100 000 долларов прибыли, вы сможете вычесть из него 20 000 долларов до применения обычных ставок подоходного налога.

Существуют лимиты дохода поэтапного отказа, которые применяются к владельцам бизнеса «профессиональных услуг», таким как юристы, врачи и консультанты, которые установлены в размере 157 500 долларов США для отдельных владельцев и 315 000 долларов США для сквозных владельцев бизнеса, которые подают совместную декларацию.

Альтернативный минимальный налог, версия 2.0

Альтернативный минимальный налог (AMT) был введен для того, чтобы американцы с высокими доходами платили свою справедливую долю налогов, независимо от того, сколько вычетов они могут требовать. По сути, домохозяйства с более высокими доходами должны рассчитывать свои налоги дважды — один раз по стандартной налоговой системе и один раз по AMT — и платить в зависимости от того, что выше.

Проблема в том, что льготы по AMT изначально не были проиндексированы с учетом инфляции, поэтому со временем AMT стал применяться ко все большему количеству людей, включая средний класс, на который он никогда не предназначался.

Таким образом, законопроект о налоговой реформе постоянно корректирует суммы освобождения от AMT с учетом инфляции, чтобы решить эту проблему, и делает их значительно выше первоначально в 2018 году. Вот как меняются льготы по AMT на 2018 год.

Статус подачи налоговой декларации | 2017 г. | 2018 г. Сумма освобождения от уплаты АМТ |

|---|---|---|

Холост или глава семьи | 54 300 долларов США | 70 300 долларов США |

Совместная регистрация в браке | 84 500 долларов США | 109 400 долларов США |

Замужние подают отдельно | 42 250 долларов США | $54 700 |

Сумма освобождения от уплаты АМТ

Сумма освобождения от уплаты АМТ Источник данных: Закон о снижении налогов и занятости.

Кроме того, пороги доходов, при которых суммы освобождения начинают поэтапно отменяться, резко увеличены. В настоящее время они установлены на уровне 160 900 долларов США для лиц, подавших совместную регистрацию, и 120 700 долларов США для физических лиц, но новый закон увеличивает их до 1 миллиона долларов США и 500 000 долларов США соответственно.

Другой способ расчета инфляции

Возможно, одним из наиболее важных, но наименее обсуждаемых положений нового законопроекта о налогах является изменение способа расчета инфляции.

В соответствии с предыдущим налоговым законодательством инфляция измеряется индексом потребительских цен для всех городских потребителей (CPI-U), который, по сути, отслеживает стоимость товаров и услуг, влияющих на типичное домашнее хозяйство.

В новом законе принят показатель, называемый цепным индексом потребительских цен. Мой коллега Шон Уильямс проделал большую работу по объяснению цепного ИПЦ, но, по сути, ключевое отличие состоит в том, что цепной ИПЦ предполагает, что, если конкретный товар или услуга становятся слишком дорогими, потребители предпочтут более дешевую альтернативу.

Эффект заключается в том, что Сцепленный ИПЦ растет медленнее, чем традиционно используемый ИПЦ-U. Это означает, что пороги налоговой категории будут расти медленнее, как и другие показатели IRS, чувствительные к инфляции, такие как пределы приемлемости для определенных вычетов и кредитов.

Освобождение от налога на наследство

Налог на наследство уже применялся к небольшому проценту домохозяйств. По сути, ставка налога на наследство в размере 40% применялась только к той части имущества, которая оценивалась в 5,59 миллиона долларов или более на человека или 11,18 миллиона долларов на супружескую пару.

Новый налоговый закон удваивает эти льготы. Теперь, в 2018 году, физические лица получают пожизненное освобождение в размере 11,18 млн долларов, а супружеские пары — 22,4 млн долларов. Как вы, вероятно, можете себе представить, это не заставит слишком много семей платить налог на наследство.

Большинство индивидуальных налоговых льгот являются временными

До сих пор мы обсуждали налоговые изменения, которые коснутся физических лиц. Также важно отметить, что большинство изменений в индивидуальных налогах, внесенных законопроектом, являются временными — срок их действия истекает после 2025 налогового года.

Заметным исключением является изменение Сцепленного ИПЦ как средства расчета инфляции. Проще говоря, это означает, что пороговые значения дохода для каждой категории предельного налога будут повышаться медленнее, чем раньше, что, по-видимому, со временем приведет к тому, что большая часть дохода каждого работника будет облагаться более высокими ставками предельного налога.

Проще говоря, это означает, что пороговые значения дохода для каждой категории предельного налога будут повышаться медленнее, чем раньше, что, по-видимому, со временем приведет к тому, что большая часть дохода каждого работника будет облагаться более высокими ставками предельного налога.

Ожидается, что сочетание временного характера снижения налогов и постоянного перехода на цепной ИПЦ в конечном итоге приведет к более высокие налоги на средний класс по сравнению с действующим налоговым законодательством.

Ставки корпоративного налога

До сих пор мы обсуждали реформу индивидуального налогообложения, но самые существенные изменения, внесенные законопроектом, касаются корпоративной стороны.

Во-первых, законопроект снижает ставку корпоративного налога до 21% на всю прибыль. Это не только значительное снижение налогов, но и значительное упрощение по сравнению со структурой корпоративного налога 2017 года.

Диапазон налогооблагаемого дохода | Предельная ставка корпоративного налога (2017 г. |

|---|---|

$0-$50,000 | 15% |

50 000–75 000 долл. США | 25% |

75 000–100 000 долл. США | 34% |

100 000–335 000 долл. США | 39% |

$335,000-$10,000,000 | 34% |

10 000 000–15 000 000 долларов США | 35% |

$15 000 000–$18 333 333 | 38% |

$18 333 333 и выше | 35% |

)

) Источник данных: IRS.

Средняя глобальная ставка корпоративного налога составляет около 25%, поэтому этот шаг призван сделать США более конкурентоспособными на глобальном уровне, что, в свою очередь, должно помочь сохранить больше прибыли корпораций (и рабочих мест) в Соединенных Штатах.

В дополнение к этим изменениям отменен корпоративный АМТ в размере 20%.

Территориальная налоговая система

Законопроект о налоговой реформе также меняет систему корпоративного налогообложения США с всемирной на территориальную. В настоящее время корпорации США должны платить налоги США на свою прибыль, полученную за границей, и новая система положит конец этому эффективному двойному налогообложению иностранной прибыли.

Репатриация иностранных денежных средств и активов

В результате действия всемирной налоговой системы, согласно которой иностранная прибыль облагается 35-процентной максимальной ставкой корпоративного налога, зарубежная прибыль американских корпораций составляет около 2,6 трлн долларов США.

Чтобы вернуть эти деньги в Соединенные Штаты, новый налоговый закон устанавливает единовременную ставку репатриации в размере 15,5% для наличных денег и эквивалентных иностранных активов и 8% для неликвидных активов, таких как оборудование, подлежащих уплате в течение восьми- летний период.