Содержание

Форма 2-НДФЛ 2022, бланк справки 2 НДФЛ, справка о доходах физического лица, заполнение

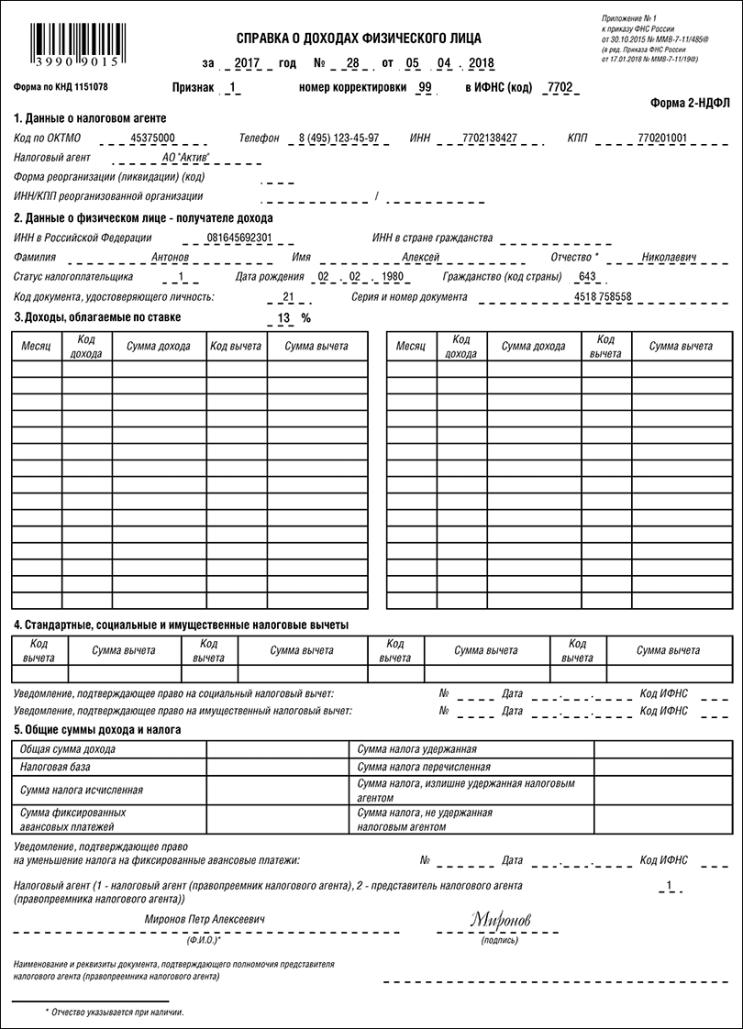

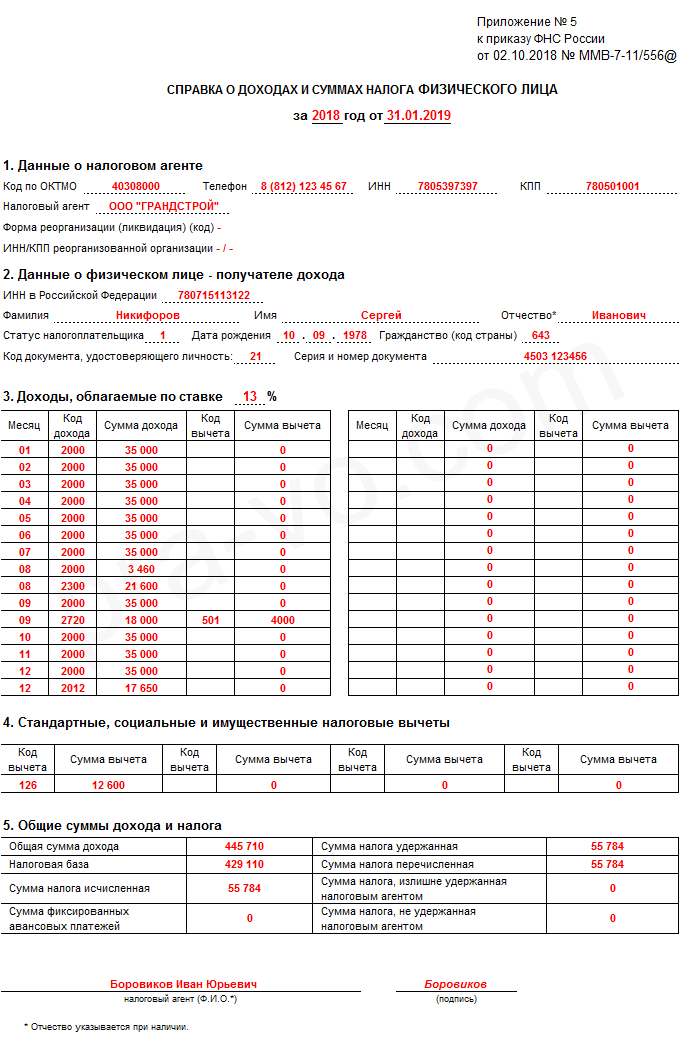

Форма 2-НДФЛ «Справка о доходах и суммах налога физического лица» предназначена для сообщения сведений о доходах физических лиц. С 1.01.2019 года действуют две формы справки 2-НДФЛ. Первая служит для представления данных о доходах физлиц в налоговую, вторая выдается по заявлению физлица для представления по месту требования (Приказ ФНС России от 2 октября 2018 г. N ММВ-7-11/566@).

«Справка о доходах и суммах налога физического лица», которая предоставляется по просьбе сотрудника, практически аналогична форме справки 2-НДФЛ за 2018 год. Отличия в том, что в справке теперь отсутствует номер, исключены сведения о ее признаке, номере корректировки и коде ИФНС. Кроме того, не нужно указывать информацию об уведомлении, которое подтверждает право налогового агента на уменьшение НДФЛ на фиксированные авансовые платежи.

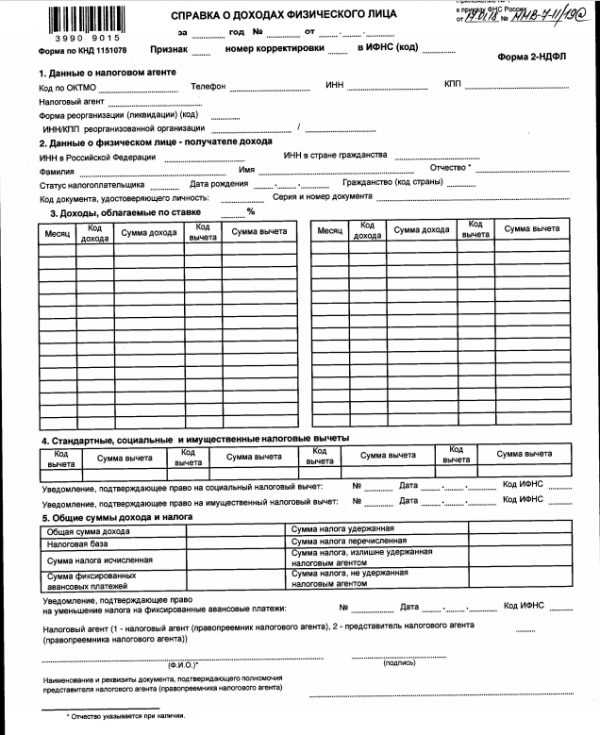

В заголовке указываются:

в поле «за ____ год» указывается налоговый период, за который составляется форма Справки;

в поле «от __. __.__» указывается дата (число, порядковый номер месяца, год) составления формы Справки.

__.__» указывается дата (число, порядковый номер месяца, год) составления формы Справки.

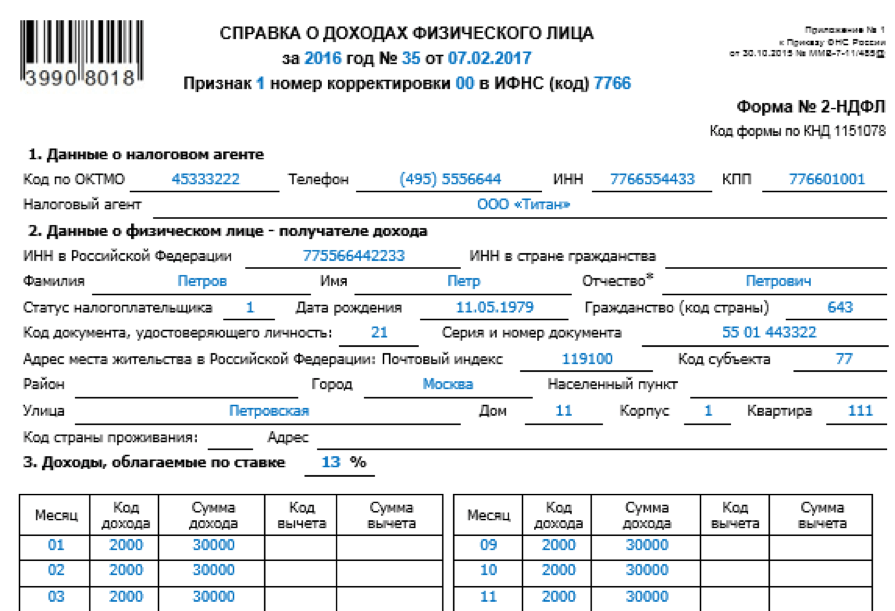

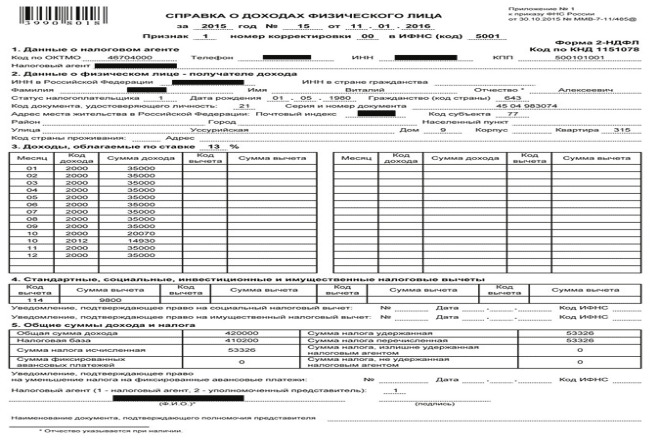

Раздел 1 «Данные о налоговом агенте»

В поле «Код по ОКТМО» указывается код муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Коды по ОКТМО содержатся в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО). При заполнении показателя «Код по ОКТМО», под который отводится одиннадцать знакомест, в свободных знакоместах справа от значения кода в случае, если код ОКТМО имеет восемь знаков, никакие символы не проставляются. Например, для восьмизначного кода по ОКТМО в поле «Код по ОКТМО» указывается значение «12445698».

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Налоговые агенты — индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

В поле «Телефон» указывается контактный телефон налогового агента; в поле «ИНН» и «КПП» указывается для налоговых агентов — организаций — идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации указывается согласно Свидетельству о постановке на учет в налоговом органе, а для налоговых агентов — физических лиц указывается ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В случае, если форма Справки заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КПП по месту нахождения организации по месту нахождения ее обособленного подразделения.

В поле «Налоговый агент» указывается сокращенное наименование (в случае отсутствия — полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например: «Школа N 241» или «ОКБ «Вымпел») располагается в начале строки.

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например: Иванов-Юрьев Алексей Михайлович.

В поле «Форма реорганизации (ликвидации)(код)» указывается соответствующий код причины реорганизации:

- 1 — Преобразование;

- 2 — Слияние;

- 3 — Разделение;

- 5 — Присоединение;

- 6 — Разделение с одновременным присоединением.

В поле «ИНН/КПП реорганизованной организации» указывается соответственно ИНН и КПП реорганизованной организации или обособленного подразделения реорганизованной организации.

Если представляемая в налоговый орган Справка не является Справкой за реорганизованную организацию, то поля «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации» не заполняются.

Раздел 2 «Данные о физическом лице — получателе дохода»

В поле «ИНН в Российской Федерации» указывается фамилия, имя и отчество физического лица — налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность налогоплательщика.

В полях «Фамилия», «Имя», «Отчество» указывается фамилия, имя и отчество физического лица — налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность налогоплательщика.

Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность налогоплательщика.

Для иностранных граждан фамилию, имя и отчество допускается указывать буквами латинского алфавита.

В поле «Статус налогоплательщика» указывается код статуса налогоплательщика:

- 1 — если налогоплательщик является налоговым резидентом Российской Федерации;

- 2 — если налогоплательщик не является налоговым резидентом Российской Федерации;

- 3 — если налогоплательщик — высококвалифицированный специалист не является налоговым резидентом Российской Федерации;

- 4 — если налогоплательщик участник Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом (член экипажа судна, плавающего под Государственным флагом Российской Федерации), не является налоговым резидентом Российской Федерации;

- 5 — если налогоплательщик — иностранный гражданин (лицо без гражданства) признан беженцем или получивший временное убежище на территории Российской Федерации, не является налоговым резидентом Российской Федерации;

- 6 — если налогоплательщик — иностранный гражданин, осуществляет трудовую деятельность по найму в Российской Федерации на основании патента.

Если в налоговом периоде налогоплательщик является налоговым резидентом Российской Федерации, то указывается цифра 1 (кроме налогоплательщиков, осуществляющих трудовую деятельность по найму в Российской Федерации на основании патента).

В поле «Дата рождения» указывается дата рождения (число, порядковый номер месяца, год) путем последовательной записи данных арабскими цифрами.

В поле «Гражданство (код страны)» указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ).

При отсутствии у налогоплательщика гражданства в поле «Код страны» указывается код страны, выдавшей документ, удостоверяющий его личность.

В поле «Код документа, удостоверяющего личность» указывается код вида документа, удостоверяющего личность, в соответствии со Справочником «Коды видов документов, удостоверяющих личность налогоплательщика».

В поле «Серия и номер» указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак «N » не проставляется.

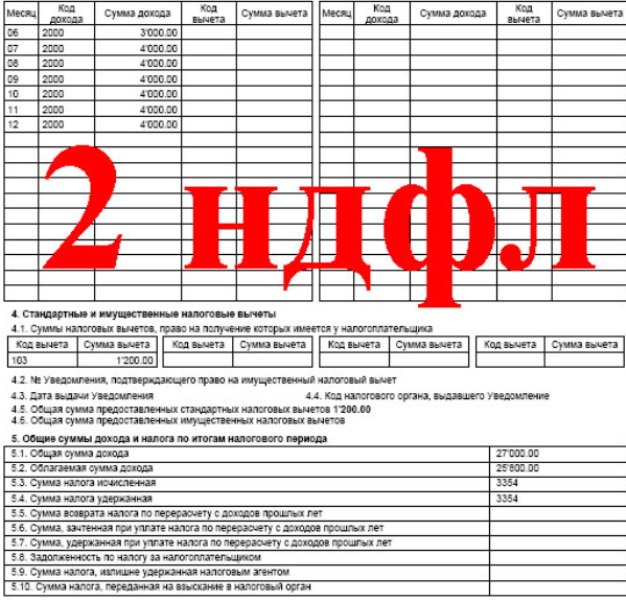

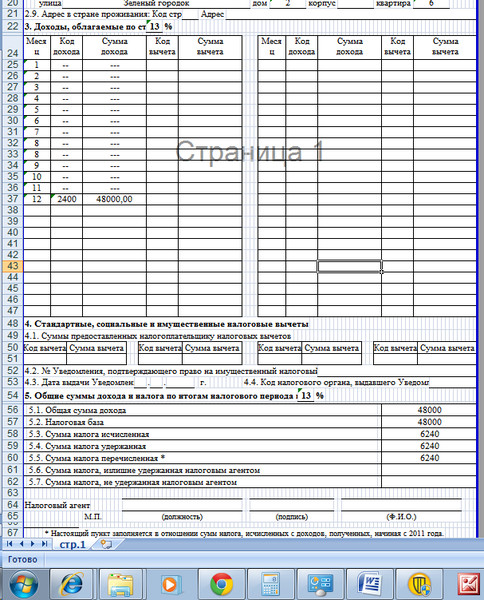

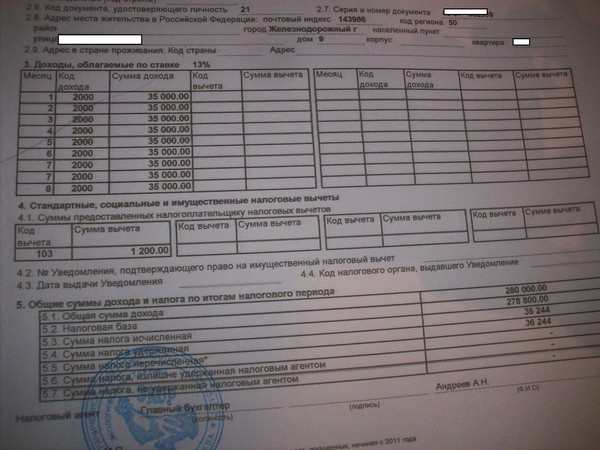

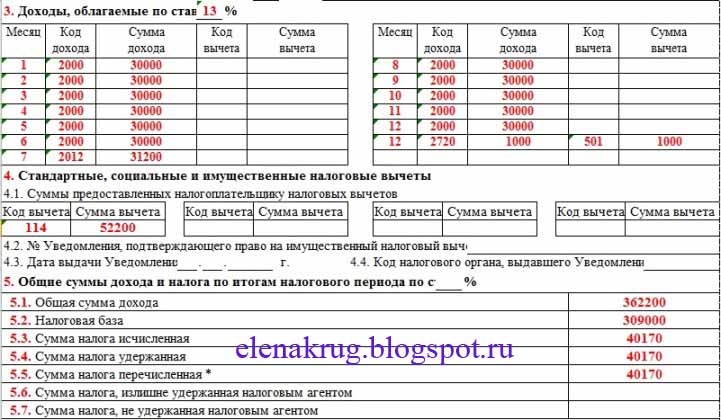

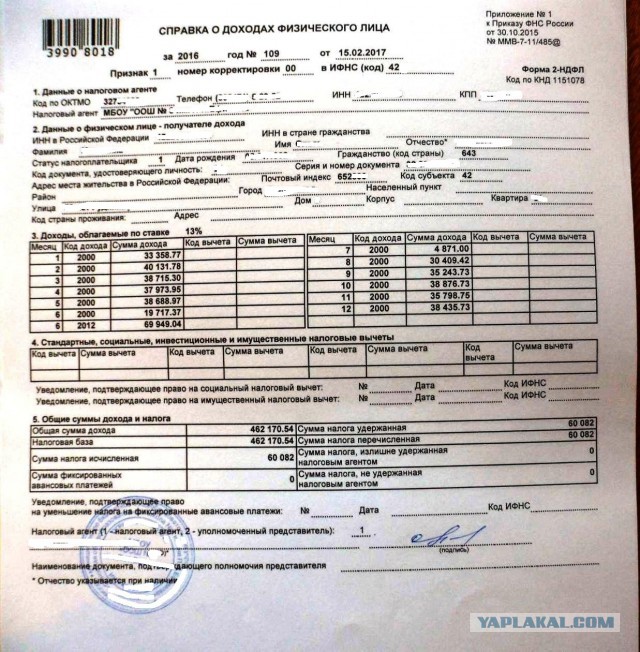

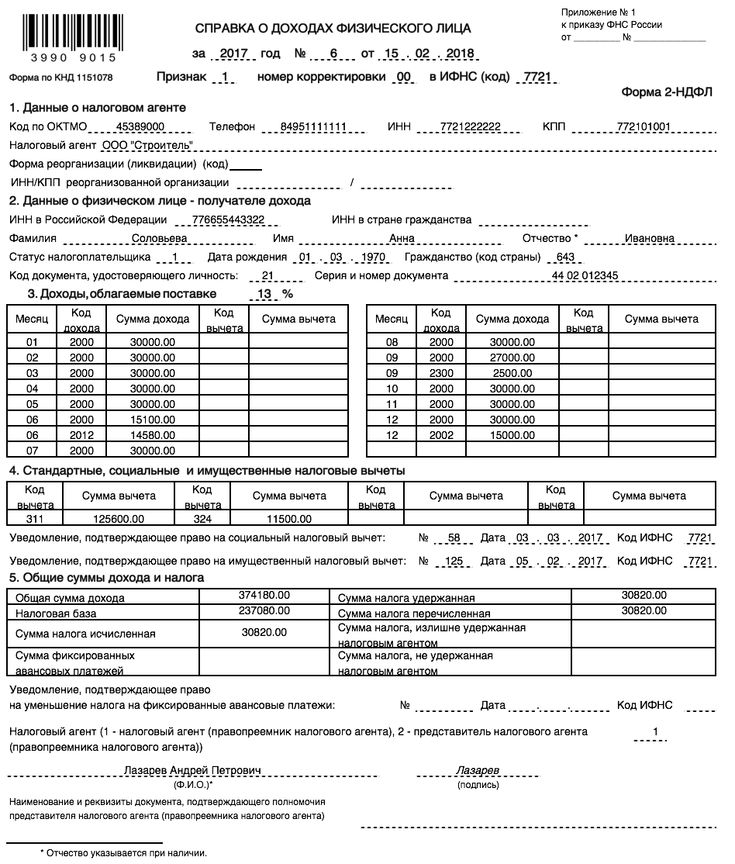

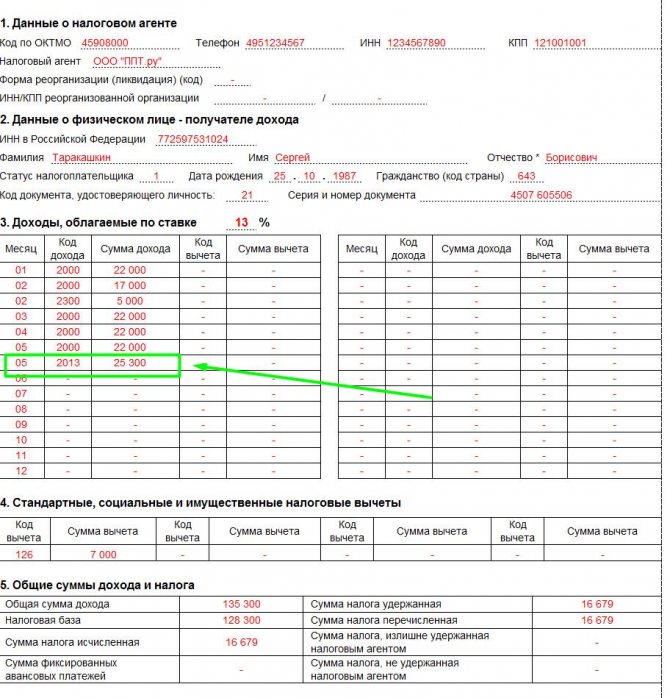

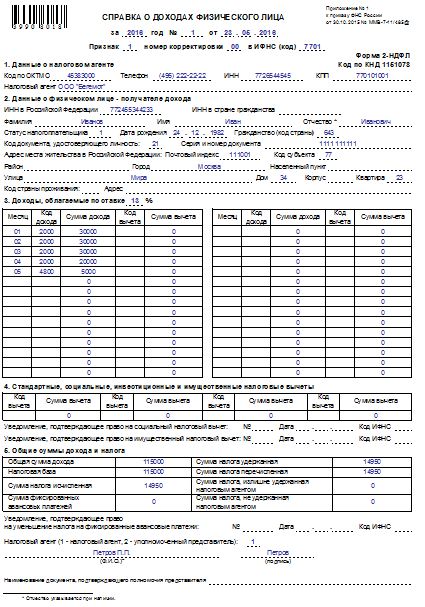

Раздел 3 «Доходы, облагаемые по ставке ___%»

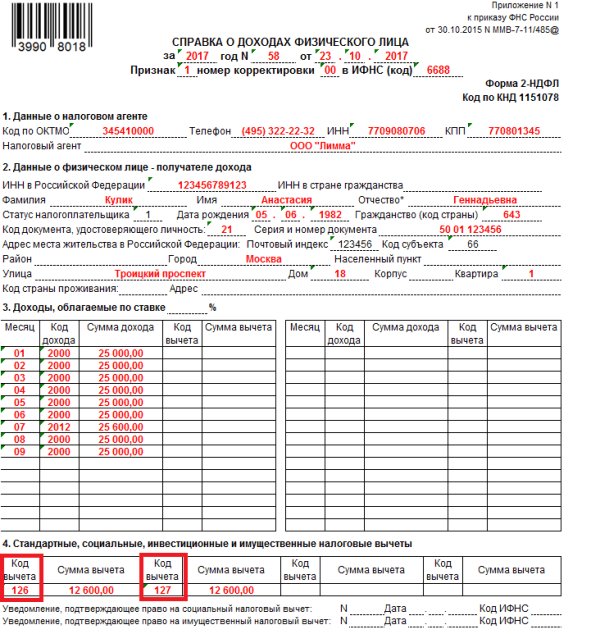

Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в разделе 3 не отражаются.

В заголовке раздела 3 указывается соответствующая ставка налога, с применением которой исчислены суммы налога.

В поле «Месяц» в хронологическом порядке указывается порядковый номер месяца налогового периода, за который был начислен и фактически получен доход.

В поле «Код дохода» указывается соответствующий код доходов, выбираемый из «Кодов видов доходов налогоплательщика». В поле «Сумма дохода» отражается вся сумма начисленного и фактически полученного дохода по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены соответствующие вычеты, или которые подлежат налогообложению не в полном размере, указывается соответствующий код вычета.

В поле «Код вычета» указывается соответствующий код вычета, выбираемый из

«Кодов видов вычетов налогоплательщика».

Код вычета указывается при наличии суммы соответствующего вычета.

В поле «Сумма вычета» отражается сумма вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе «Сумма дохода».

По доходам, особенности налогообложения которых определяются в соответствии со статьями 214.1, 214.3, 214.4 Кодекса, в отношении одного кода дохода может быть указано несколько кодов вычетов. В этом случае первый код вычета и сумма вычета указывается напротив соответствующего кода дохода, а остальные коды вычетов и суммы вычетов указываются в соответствующих графах строками ниже. Поля «Месяц», «Код дохода» и «Сумма дохода» напротив таких кодов вычетов и сумм вычетов не заполняются.

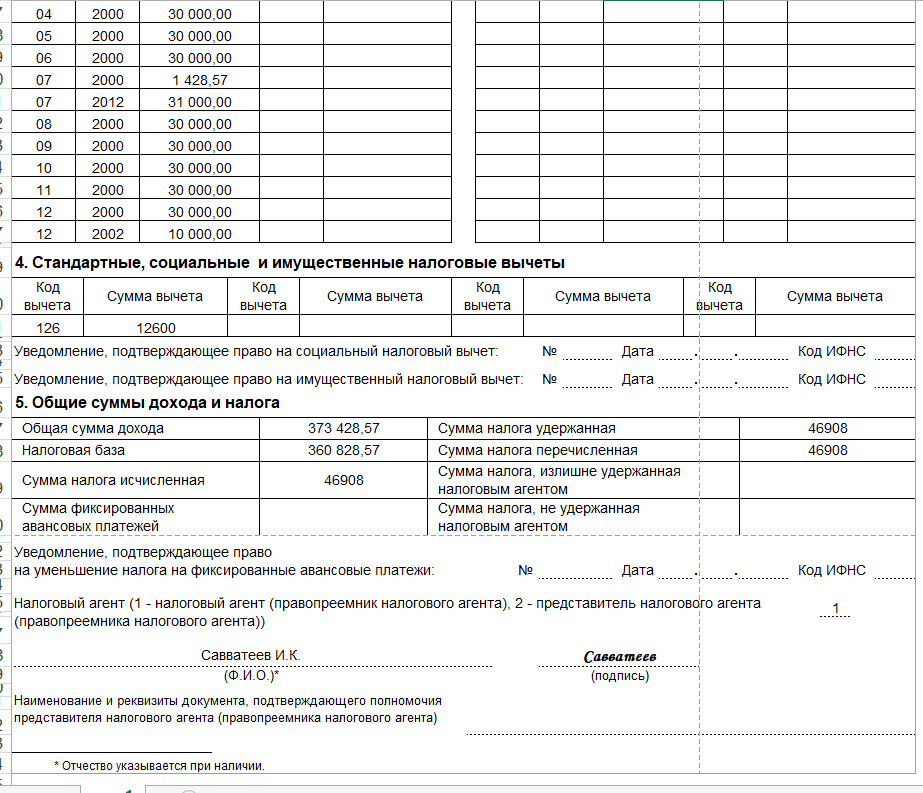

Раздел 4 «Стандартные, социальные и имущественные налоговые вычеты»

В поле «Код вычета» указывается соответствующий код вычета, выбираемый из кодов видов вычетов налогоплательщика.

В поле «Сумма вычета» указываются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном поле зависит от количества видов налоговых вычетов, которые были предоставлены налогоплательщику.

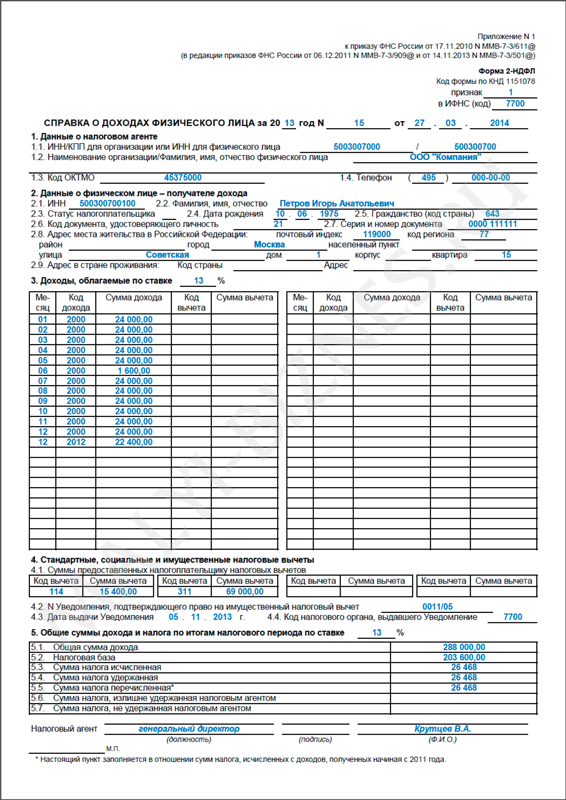

Раздел 5 «Общие суммы дохода и налога»

В разделе 5 отражаются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного налога на доходы физических лиц по соответствующей ставке, указанной в заголовке раздела 3.

В поле «Общая сумма дохода» указывается общая сумма начисленного и фактически полученного дохода, без учета вычетов, указанных в разделах 3 и 4.

В поле «Налоговая база» указывается налоговая база, с которой исчислен налог. Показатель, указываемый в данном поле, соответствует сумме дохода, отраженной в поле «Общая сумма дохода», уменьшенной на сумму вычетов, отраженных в разделах 3 и 4.

В поле «Сумма налога исчисленная» указывается общая сумма налога, исчисленная.

В поле «Сумма фиксированных авансовых платежей» отражается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога.

В поле «Сумма налога удержанная» указывается общая сумма налога удержанная.

В поле «Сумма налога перечисленная» указывается общая сумма налога перечисленная.

В поле «Сумма налога, излишне удержанная налоговым агентом» указывается не возвращенная налоговым агентом излишне удержанная сумма налога, а также сумма переплаты налога, образовавшаяся в связи с изменением налогового статуса налогоплательщика в налоговом периоде.

В поле «Сумма налога, не удержанная налоговым агентом» в формах Справок с признаком 1 и с признаком 2 указывается исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде.

В полях «налоговый агент (Ф.И.О.)» и «подпись» указываются полностью фамилия, имя, отчество (при наличии) лица, представившего Справку, и его подпись.

См. также:

Оформить 2-НДФЛ 2021-2022

Образец формы 2-НДФЛ 2021-2022 — pdf

Образец форма 2-НДФЛ 2021-2022 — gifВопросы и ответы по форме

Разъяснен порядок заполнения Справки по форме № 2-НДФЛ

Разъяснен порядок заполнения Справки по форме № 2-НДФЛ — БУХ.1С, сайт в помощь бухгалтеру

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

14.03.2011

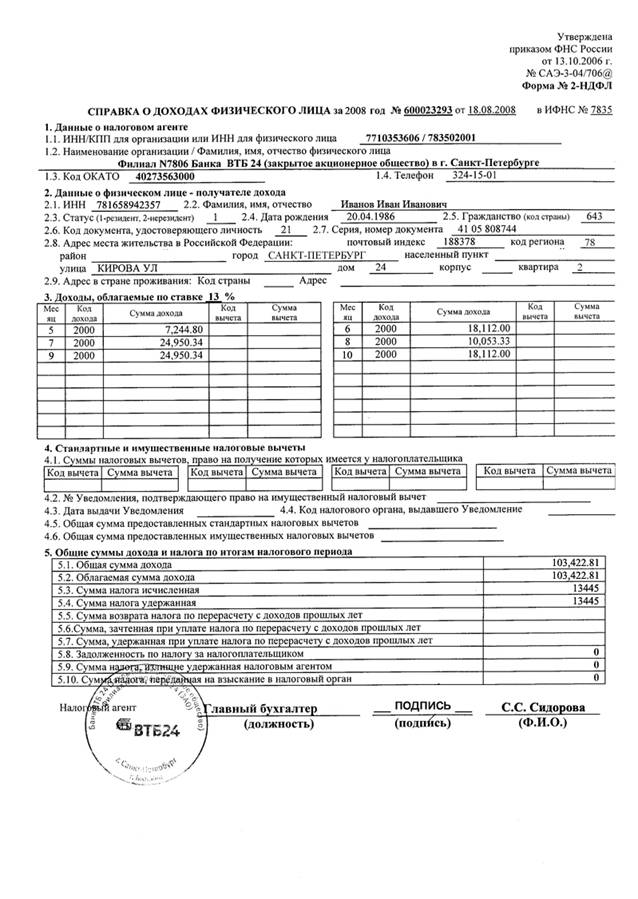

В Письме ФНС России от 24.02.2011 № КЕ-4-3/2975 разъяснен порядок заполнения Справки о доходах физического лица по форме № 2-НДФЛ, утв. Приказом ФНС России от 17.11.2010 № ММВ-7-3/611@. Напомним, что сведения о доходах физических лиц за истекший налоговый период работодатели должны представить в налоговую инспекцию по месту своего учета не позднее 1 апреля.

В письме сообщается, что п.п. 5.1-5.3 раздела 5 Справки нужно заполнить в обязательном порядке, а п.п. 5.4 — 5.7 — только при наличии соответствующих данных, при этом в п. 5.5 отражаются суммы НДФЛ с доходов, полученных начиная с 2011 г.

Если физическому лицу произведен перерасчет НДФЛ за предшествующие налоговые периоды, организация должна оформить и представить в инспекцию уточненную Справку. При ее составлении в соответствующих полях указывается номер ранее представленной Справки и новая дата составления Справки.

Новость подготовлена специалистами ИТС.

Темы:

2-НДФЛ

Рубрика:

Договоры и расчеты с сотрудниками

, 2-НДФЛ

, Налог на доходы физических лиц (НДФЛ)

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Покупка товаров и услуг для самозанятого обязывает к уплате НДФЛ

Может ли компания предоставить имущественный вычет бывшему работнику

Госдума может изменить правила выплаты работникам отпускных

Трудовые права мобилизованных: сохранение рабочих мест, восстановление на работе и отпуск вне графика

Самое новое в «1С:Бухгалтерии 8»: коды видов доходов для 6-НДФЛ и 2-НДФЛ

Мероприятия

1C:Лекторий: 3 ноября 2022 года (четверг, все желающие, начало в 12:00) — Работа с Маркетплейсами из «Одного окна» в программах 1С 1C:Лекторий: 10 ноября 2022 года (четверг, все желающие, начало в 12:00) — Кадровый ЭДО — практика использования сервиса 1С:Кабинет сотрудника, новые возможности | 1C:Лекторий: 24 ноября 2022 года (четверг) — Новое в программе «1С:ЗУП 8» (ред. 1C:Лекторий: 6 декабря 2022 года (вторник, начало в 10:00) — Учет и отчетность по страховым взносам после объединения ПФР и ФСС |

3)

3)Все мероприятия

File ITR-2 Онлайн-руководство пользователя

1. Обзор

Предварительное заполнение и подача услуги ITR-2 доступны зарегистрированным пользователям на портале электронного архива. Эта услуга позволяет отдельным налогоплательщикам подавать ITR-2 онлайн через портал электронной подачи. В этом руководстве пользователя рассматривается подача ITR-2 через онлайн-режим.

2. Необходимые условия для использования этой услуги

| Общие |

|

| Прочие |

|

В ITR-2 есть следующие разделы, которые необходимо заполнить перед отправкой формы, сводный раздел, в котором вы просматриваете свой налоговый расчет и платите налог и, наконец, отправляете декларацию для проверки:

3. 1 Часть A Общие

1 Часть A Общие

3.2 Расписание Заработная плата

3.3 Перечень Недвижимость дома

3.4 Перечень прироста капитала

3.5 Приложение 112A и Приложение-115AD(1)(iii) оговорка

3.6 Перечень других источников

3.7 0005 3.8 Расписание BFLA

3,9 График CFL

3,10 График VI-A

3.11 Расписание 80G и расписание 80GGA

3,12 График AMT

3,13 График AMTC

3.14 Расписание SPI

3.15 Расписание SI

3.16 EI

3.17 Расписание PTI

3.15. 3.19 Приложение TR

3.20 Приложение FA

3.21 Приложение 5A

3.22 Приложение AL

3.23 Часть B – Общий доход (TI)

0008

3.1 Часть A Общие

В разделе формы Часть A Общие вам необходимо проверить предварительно заполненные данные из вашего профиля электронного архива. Вы не сможете редактировать некоторые свои личные данные прямо в форме. Однако вы можете внести необходимые изменения, зайдя в свой профиль электронного архива. Вы можете изменить свои контактные данные, статус регистрации, статус проживания и банковские реквизиты в самой форме.

Вы можете изменить свои контактные данные, статус регистрации, статус проживания и банковские реквизиты в самой форме.

Личная информация

Контактная информация

Статус подачи

Банковский 16.

3.3 Расписание «Недвижимость дома»

или считается выпущенным). Подробная информация включает данные о совладельце, данные арендатора, арендную плату, проценты, сквозной доход и т. д.

3.4 Таблица CG – Прирост капитала

Прирост капитала , возникающий в результате продажи/передачи различных видов капитальных активов, был разделен. В случае, когда прирост капитала возникает в результате продажи или передачи более чем одного капитального актива одного типа, пожалуйста, сделайте сводный расчет прироста капитала в отношении всех таких капитальных активов одного типа. Но в случае передачи земли/здания обязательно вносить расчет в отношении каждого участка/здания. В График прироста капитала , вам необходимо ввести данные о краткосрочных и долгосрочных приростах / убытках для всех типов капитальных активов.

В График прироста капитала , вам необходимо ввести данные о краткосрочных и долгосрочных приростах / убытках для всех типов капитальных активов.

3.5 Приложение 112A и Приложение-115AD(1)(iii) оговорка

- В Приложении 112A вам необходимо просмотреть / ввести / отредактировать сведения о продаже акций компании, фонда, ориентированного на акции, или единица делового траста, на которую выплачивается STT.

- Приложение 115AD (1)(iii) предусматривает ввод тех же данных, что и для Приложения 112A, но применимо к нерезидентам.

Примечание: Если Акции куплены 31 января 2018 г. или ранее, необходимо вводить подробные сведения о каждой передаче в соответствии с положениями Приложения 112A и Приложения 115AD(1)(iii).

3.6 График других источников

В разделе График других источников вам необходимо просмотреть / ввести / отредактировать сведения обо всех ваших доходах из других источников, включая (но не ограничиваясь) доходы, начисляемые по специальным ставкам, отчисления и/ s 57 и доход от скаковых лошадей.

3.7 График График корректировки убытков за текущий год (CYLA)

В График корректировки убытков за текущий год (CYLA) вы сможете просмотреть подробную информацию о доходах после зачета убытков за текущий год. Непоглощенные убытки, которые разрешено переносить на будущие годы, переносятся в График CFL на будущие годы.

3.8 Расписание Корректировка убытков в соответствии с графиком (BFLA)

В График корректировки убытков с опережением (BFLA) можно просмотреть детализацию доходов после зачета перенесенных убытков прошлых лет.

3.9 График переноса убытков на будущие периоды (CFL)

В разделе График переноса убытков (CFL) можно просмотреть сведения об убытках, переносимых на будущие годы.

3.10 Приложение VI-A

В Приложение VI-A вам необходимо добавить и проверить любые вычеты, которые вам необходимо требовать в соответствии с Разделом 80 — Части B, C, CA и D (подразделы, как указано ниже) Закона о подоходном налоге.

Примечание : Обратите внимание, что вычет в отношении инвестиций/депозитов/платежей за период с 1 апреля 2020 года по 31 июля 2020 года не может быть востребован повторно, если он уже заявлен в AY 20-21.

Часть A — Вычеты в отношении определенных платежей

Часть C, CA и D — вычет в отношении других доходов / вычетов

3,11 Расписание 80G и расписание 80GGA

в . 80G и график 80GGA , вам необходимо предоставить подробную информацию о пожертвованиях, подлежащих вычету в соответствии с Разделом 80G и Разделом 80GGA.

3.12 Приложение AMT

В приложении AMT вам необходимо подтвердить расчет Альтернативного минимального налога к уплате u/s 115JC.

3.13 Приложение AMTC

В Приложение AMTC необходимо добавить сведения о налоговых льготах u/s 115JD.

3.14 Расписание SPI

В Приложение SPI вам необходимо добавить доход определенных лиц (например, супруга, несовершеннолетнего ребенка), который может быть включен или должен быть объединен с вашим доходом в соответствии с Разделом 64.

Расписание SI , вы сможете просмотреть доход, облагаемый налогом по специальным ставкам. Суммы по различным типам доходов берутся из сумм, указанных в соответствующих таблицах, например, в таблице OS, в таблице BFLA.

3.16 Освобожденный от налогов доход (EI)

В Освобожденный от налогов доход (EI) вам необходимо указать сведения об освобожденном от налогообложения доходе, т. е. о доходе, который не должен включаться в общий доход или не подлежит налогообложению. Типы доходов, включенные в этот список, включают проценты, дивиденды, доход от сельскохозяйственной деятельности, любой другой освобожденный от налогообложения доход, доход, не облагаемый налогом через DTAA , и доход, не облагаемый налогом.

3.17 Расписание сквозных доходов (PTI)

В разделе Schedule Pass Through Income (PTI) вам необходимо указать сведения о сквозном доходе, полученном от делового траста или инвестиционного фонда, как указано в разделе 115UA или 115UB.

3.18 Доход из иностранных источников (FSI)

В таблице Доход из иностранных источников (FSI) вам необходимо сообщить подробную информацию о доходах, которые начисляются или возникают из любого источника за пределами Индии. Это расписание доступно только для резидентов.

3.19 Приложение TR

В приложении TR вам необходимо предоставить краткую информацию о налоговых льготах, которые запрашиваются в Индии в отношении налогов, уплаченных за пределами Индии, в отношении каждой страны. В этом расписании содержится сводка подробной информации, представленной в Расписании FSI.

3. 20 Форма FA

20 Форма FA

В форме FA вам необходимо предоставить сведения об иностранных активах или доходах из любого источника за пределами Индии. Этот график не нужно заполнять, если вы не являетесь обычным резидентом или нерезидентом.

3.21 Приложение 5A

В приложении 5A вам необходимо предоставить информацию, необходимую для распределения доходов между мужем и женой, если вы подпадаете под действие системы общности имущества в соответствии с Гражданским кодексом Португалии 1860.

3.22 Приложение AL

Если ваш общий доход превышает 50 лакхов, необходимо раскрыть подробную информацию о движимом и недвижимом имуществе в Приложение AL вместе с обязательствами, понесенными в отношении таких активов. Если вы являетесь нерезидентом или резидентом, но обычно не проживаете, следует указать только сведения об активах, находящихся в Индии.

3. 23 Часть B – Общий доход (TI)

23 Часть B – Общий доход (TI)

В разделе Часть B – Общий доход (TI) вы сможете просмотреть свой расчет общего дохода, автоматически заполненный из всех заполненных вами таблиц. в виде.

3.24 Уплаченный налог

В разделе Уплаченный налог вам необходимо подтвердить налоговые данные, уплаченные вами в предыдущем финансовом году. Налоговая информация включает TDS от заработной платы / TDS от дохода, отличного от заработной платы, TCS, авансовый налог и налог на самооценку.

3.25 Часть B-TTI

В разделе Часть B-TTI вы сможете просмотреть общий расчет общей суммы подоходного налога на общую сумму дохода.

Примечание: Для получения более подробной информации см. инструкции по заполнению ITR, выпущенные CBDT на 2021-22 AY.

4. Как получить доступ к ITR-2 и отправить его

Вы можете подать и подать ITR следующими способами:

- Онлайн-режим — через портал электронной подачи документов

- Автономный режим — через автономную утилиту

Дополнительные сведения см. в руководстве пользователя Offline Utility для ITR .

в руководстве пользователя Offline Utility для ITR .

Выполните указанные ниже действия, чтобы подать и отправить ITR через онлайн-режим :

Шаг 1: Войдите на портал электронной подачи документов, используя свой идентификатор пользователя и пароль.

Шаг 2: На панели инструментов , нажмите e-File > Декларации о подоходном налоге > Подать декларацию о подоходном налоге.

Шаг 3: Выберите Assessment Year как 2021–22 и нажмите Продолжить .

Шаг 4: Выберите Режим подачи как Онлайн и нажмите Продолжить .

Примечание: Если вы уже заполнили декларацию о подоходном налоге и ожидаете ее подачи, нажмите Возобновить подачу . Если вы хотите отказаться от сохраненной декларации и начать подготовку декларации заново, нажмите Начать новую архивацию.

Если вы хотите отказаться от сохраненной декларации и начать подготовку декларации заново, нажмите Начать новую архивацию.

Шаг 5: Выберите Статус в зависимости от вашего случая и нажмите Продолжить , чтобы продолжить.

Шаг 6: У вас есть два варианта выбора типа декларации о подоходном налоге:

- Если вы не уверены, какой ITR подать, вы можете выбрать Помогите мне решить, какую форму ITR подать и нажмите Продолжить . Как только система поможет вам определить правильный ITR, вы можете приступить к заполнению ITR.

- Если вы уверены, какую форму ITR нужно подать, выберите Я знаю, какую форму ITR мне нужно подать. Выберите соответствующую декларацию о подоходном налоге из раскрывающегося списка и нажмите Приступить к ITR.

Примечание:

- Если вы не знаете, какой ITR или таблицы применимы к вам, или информацию о доходах и вычетах, ваши ответы на ряд вопросов помогут вам определить то же самое и помочь вам в правильное/безошибочное заполнение ИТР.

- Если вы знаете применимые к вам ITR или таблицы, а также информацию о доходах и вычетах, вы можете пропустить эти вопросы.

- Дополнительные сведения см. в руководстве пользователя «Идентификация и создание ITR для AY 21–22 ».

Шаг 7: После того, как вы выбрали ITR, применимый к вам, обратите внимание на список необходимых документов и нажмите Приступим к работе .

Шаг 8: Установите соответствующие флажки и нажмите Продолжить.

Шаг 9: Просмотрите предварительно заполненные данные и при необходимости измените их. Введите остальные/дополнительные данные (если требуется). Нажмите Подтвердить в конце каждого раздела.

Шаг 10: Введите информацию о доходах и отчислениях в другом разделе. После заполнения и подтверждения всех разделов формы нажмите Proceed .

Шаг 10a: При наличии налогового обязательства

Вам будет показана краткая информация о расчете налога на основе предоставленных вами данных. Если на основе расчета возникает налоговое обязательство, вы получаете варианты Оплатить сейчас и Оплатить позже внизу страницы.

Примечание:

- Рекомендуется использовать опцию Заплатить сейчас . Внимательно запишите код BSR и серийный номер Challan и введите их в реквизитах платежа.

- Если вы выберете Оплатить позже , вы можете произвести платеж после подачи декларации о подоходном налоге, но существует риск того, что вас будут считать налогоплательщиком в случае невыполнения обязательств, и может возникнуть обязательство по уплате процентов по налогу к уплате.

Шаг 10b: В случае отсутствия налоговых обязательств (без требования / без возврата) или если вы имеете право на возмещение

После уплаты налога нажмите Предварительный просмотр возврата . Если нет налоговых обязательств, подлежащих уплате, или если есть возмещение на основе расчета налога, вы будете доставлены в Предварительный просмотр и отправка страницы возврата .

Если нет налоговых обязательств, подлежащих уплате, или если есть возмещение на основе расчета налога, вы будете доставлены в Предварительный просмотр и отправка страницы возврата .

Шаг 11: На странице Preview and Submit Your Return введите Place , установите флажок декларации и нажмите Proceed to Validation.

Примечание: Если вы не привлекали к подготовке декларации составителя налоговой декларации или ВНЖ, вы можете оставить текстовые поля, связанные с ВНЖ, пустыми.

Шаг 12: 0006 Предварительный просмотр и отправка страницы возврата , нажмите Приступить к проверке .

Примечание: Если вам показывают список ошибок в вашей декларации, вам нужно вернуться к форме, чтобы исправить ошибки. Если ошибок нет, вы можете перейти к электронной проверке возврата, нажав Приступить к проверке.

Шаг 13: На странице Завершите проверку выберите нужный вариант и нажмите Продолжить.

Подтверждение возврата является обязательным, а электронное подтверждение (рекомендуемый вариант — e-Verify Now ) — это самый простой способ проверить ваш ITR — это быстро, безбумажно и безопаснее, чем отправка подписанного физического ITR. -V в КПК по почте.

Примечание: Если вы выберете e-Verify Later , вы можете отправить декларацию, однако вам потребуется подтвердить ее в течение 120 дней после подачи ITR.

Шаг 14: На странице e-Verify выберите параметр, с помощью которого вы хотите выполнить электронное подтверждение возврата, и нажмите Продолжить .

Примечание:

- Дополнительные сведения см. в руководстве пользователя How to e-Verify .

- Если вы выберете Подтвердить через ITR-V, вам необходимо отправить подписанную физическую копию вашего ITR-V в Центр централизованной обработки данных, Департамент подоходного налога, Бангалор, 560500, обычной или ускоренной почтой в течение 120 дней.

- Убедитесь, что вы предварительно подтвердили свой банковский счет, чтобы любые причитающиеся возмещения могли быть зачислены на ваш банковский счет.

- Дополнительные сведения см. в руководстве пользователя My Bank Account .

После электронного подтверждения возврата отображается сообщение об успешном завершении, а также идентификатор транзакции и номер подтверждения. Вы также получите подтверждающее сообщение на свой номер мобильного телефона и адрес электронной почты, зарегистрированные на портале электронной подачи.

4. Похожие темы

- Логин

- Мой профиль

- Зарегистрируйтесь

- Сброс пароля

- Приборная панель

- Мой банковский счет

- Как пройти электронное подтверждение

- Создать EVC

- Формы подоходного налога (загрузить)

- Автономная утилита

- Статус ITR

Часто задаваемые вопросы о подоходном налоге с населения — Отдел доходов

Темы

| Нерезидент, работающий в Делавэре | Резидент штата Делавэр, работающий за пределами штата |

| Пенсионная информация, пенсионные исключения | Штрафы и процентные ставки |

| Запрос копий деклараций | Облигации |

| Возврат ошибочного удержания | Выходное пособие |

| Наследство | Военный |

| Изменение адреса | Кредит волонтера-пожарного |

Нерезидент, работающий в Делавэре

В. Я ищу новую работу в Делавэре. Я живу в Нью-Джерси. Кто-то сказал мне, что если я устроюсь на работу в Делавэре, я могу потребовать дополнительные налоги, которые будут удержаны Делавэром. Это правда? Могу ли я попросить работодателя из Делавэра просто удержать налог штата Нью-Джерси?

Я ищу новую работу в Делавэре. Я живу в Нью-Джерси. Кто-то сказал мне, что если я устроюсь на работу в Делавэре, я могу потребовать дополнительные налоги, которые будут удержаны Делавэром. Это правда? Могу ли я попросить работодателя из Делавэра просто удержать налог штата Нью-Джерси?

A. Как житель Нью-Джерси, работающий в Делавэре, вы должны подать декларацию нерезидента в Делавэр (форма PIT-NON). В вашей декларации из Нью-Джерси вам будет разрешено зачесть налоги, взимаемые Делавэром. Ваш работодатель будет обязан удерживать налоги Делавэра, пока вы работаете в Делавэре.

Резидент штата Делавэр, работающий за пределами штата

В. Я рассматриваю возможность трудоустройства в Мэриленде. Я знаю, что у штатов нет взаимного соглашения. Как работает кредит для налогов, уплаченных в другой штат? Буду ли я платить налоги округа в Мэриленде?

A. Если вы являетесь резидентом штата Делавэр и работаете в штате Мэриленд, вы можете зачесть в строке 10 декларации штата Делавэр (форма PIT-RES) налоги, взимаемые другими штатами. Вы должны приложить подписанную копию декларации из Мэриленда, чтобы получить этот кредит.

Вы должны приложить подписанную копию декларации из Мэриленда, чтобы получить этот кредит.

Несмотря на то, что вы не должны нести ответственность за уплату налогов округа Мэриленд, штат Мэриленд взимает «специальный налог с нерезидентов» с декларацией о подоходном налоге с нерезидента.

Информация о выходе на пенсию, темы IRA, пенсионные исключения, пособия по социальному обеспечению

В. Я планирую переехать в Делавэр в следующем году. Я в отставке. Я получаю пенсию, а также снимаю доход с 401K. Мой супруг получает социальное обеспечение. Какие личные подоходные налоги я должен буду платить как житель штата Делавэр? Я также хотел бы получить информацию о налогах на недвижимость.

A. Если вы проживаете в Делавэре, сумма вашей пенсии и дохода 401K, которая облагается налогом в федеральных целях, также подлежит налогообложению в Делавэре. Тем не менее, лица в возрасте 60 лет и старше имеют право на исключение из пенсии в размере до 12 500 долларов США или суммы пенсии и приемлемого пенсионного дохода (в зависимости от того, что меньше). Приемлемый пенсионный доход включает дивиденды, проценты, прирост капитала, чистый доход от аренды недвижимости и соответствующие пенсионные планы (IRS, раздел 49).74), такие как IRA, 401 (K) и планы Keough, а также планы отложенной компенсации правительства (IRS Sec. 457). Общая сумма пенсии и приемлемого пенсионного дохода не может превышать 12 500 долларов США на человека в возрасте 60 лет и старше. Если вы моложе 60 лет и получаете пенсию, сумма исключения ограничена 2000 долларов США.

Приемлемый пенсионный доход включает дивиденды, проценты, прирост капитала, чистый доход от аренды недвижимости и соответствующие пенсионные планы (IRS, раздел 49).74), такие как IRA, 401 (K) и планы Keough, а также планы отложенной компенсации правительства (IRS Sec. 457). Общая сумма пенсии и приемлемого пенсионного дохода не может превышать 12 500 долларов США на человека в возрасте 60 лет и старше. Если вы моложе 60 лет и получаете пенсию, сумма исключения ограничена 2000 долларов США.

Социальное обеспечение и пенсионные пособия для железнодорожников не облагаются налогом в штате Делавэр и не должны включаться в налогооблагаемый доход.

Кроме того, в штате Делавэр действует дифференцированная налоговая ставка в диапазоне от 2,2% до 5,55% для доходов менее 60 000 долларов США и 6,60% для доходов в размере 60 000 долларов США и более.

Для получения информации о налогах на недвижимость вы можете обратиться в налоговую инспекцию округа, в котором вы планируете жить. Налог на имущество – округ Сассекс (302) 855-7760

Налог на имущество – округ Сассекс (302) 855-7760

Пожилые люди могут обращаться в Департамент финансов по поводу снижения налога на имущество.

Штрафы и процентные ставки

В. Каковы применимые проценты и штрафные ставки за недоплату подоходного налога штата Делавэр?

A. Ставки процентов и штрафов за неполную уплату подоходного налога штата Делавэр следующие:

- Проценты – недоплата или задержка: начисляется по ставке ½% в месяц с даты, установленной для платежей, до даты оплаты.

- Штраф – Несвоевременная подача декларации по балансу: Закон предусматривает серьезные штрафы за несвоевременную подачу декларации. За несвоевременно поданные декларации с причитающимся остатком взимается штраф в размере 5% в месяц от причитающегося остатка.

- Штраф – Халатность/мошенничество/существенное преуменьшение: Закон также предусматривает суровые наказания за подачу ложной или мошеннической декларации или за ложную сертификацию. Сам факт того, что цифры, которые вы указываете в своей декларации по Делавэру, взяты из вашей федеральной декларации, не освобождает вас от наложения штрафов за небрежность или за подачу ложной или мошеннической декларации.

- Штраф – Неуплата: Закон предусматривает штраф в размере 1 % в месяц (но не более 25 %) от суммы чистых налоговых обязательств за неуплату налоговых обязательств, причитающихся по своевременно поданной или несвоевременно поданной декларации. Этот штраф является дополнением к процентам, взимаемым за просрочку платежа.

- Штраф — Непредставление/уплата расчетных налогов: Закон предусматривает штраф в размере 1½% в месяц от рассчитанного налогового платежа за непредставление/уплату расчетных налогов. Этот штраф является дополнением к тем штрафам и процентам, перечисленным выше. Штраф также начисляется, если предполагаемый платеж подан с опозданием.

Сам факт того, что цифры, которые вы указываете в своей декларации по Делавэру, взяты из вашей федеральной декларации, не освобождает вас от наложения штрафов за небрежность или за подачу ложной или мошеннической декларации.

Сам факт того, что цифры, которые вы указываете в своей декларации по Делавэру, взяты из вашей федеральной декларации, не освобождает вас от наложения штрафов за небрежность или за подачу ложной или мошеннической декларации.

Запрос копий налоговых деклараций

В. Как мне запросить копию поданной налоговой декларации?

Как мне запросить копию поданной налоговой декларации?

A. Чтобы предоставить вам эту информацию, укажите свой номер социального страхования, имя, свой статус подачи документов за этот год, сумму возмещения или причитающегося остатка, а также свой адрес в налоговой декларации на тот момент. Вы можете отправить свой запрос по электронной почте, щелкнув адрес электронной почты подоходного налога с физических лиц в контактном файле, или связаться с нашим Бюро государственных услуг по телефону (302) 577-8200.

Облигации

В. Облагаются ли муниципальные облигации штата налогом или освобождаются от него для резидентов вашего штата? Облагаются ли муниципальные облигации других штатов налогом или освобождаются от налогообложения для резидентов вашего штата? Какова максимальная ставка подоходного налога штата по муниципальным облигациям за пределами штата и при каком уровне дохода применяется эта ставка?

A. Муниципальные облигации Делавэра не облагаются налогом для резидентов Делавэра. Муниципальные облигации штатов, кроме Делавэра, облагаются налогом для резидентов Делавэра.

Муниципальные облигации Делавэра не облагаются налогом для резидентов Делавэра. Муниципальные облигации штатов, кроме Делавэра, облагаются налогом для резидентов Делавэра.

Пример: Проценты, полученные по облигациям магистрали Пенсильвании.

Делавэр не имеет специальной ставки подоходного налога для муниципальных облигаций. Доход от муниципальных облигаций за пределами штата будет включен в федеральный скорректированный валовой доход, который переносится в доход Делавэра.

Делавэр имеет прогрессивную ставку налога в диапазоне от 2,2% до 5,55% на доход менее 60 000 долларов США. Максимальная ставка подоходного налога составляет 6,60% при доходе в размере 60 000 долларов США и более.

Возврат ошибочных удержаний

В. В прошлом году офис моей компании переехал из Делавэра в Огайо. У меня был трудовой договор, и компания платила мне по этому договору, хотя в этом году моя трудовая деятельность была прекращена. Они вычли подоходный налог штата Делавэр из моих платежей за часть этого года. Я хотел бы знать в этих обстоятельствах, почему они продолжают взимать налог штата Делавэр и что, если у меня есть какие-либо налоговые обязательства, учитывая, что я не живу в Делавэре и не работал в Делавэре в этом году. Если есть какое-либо налоговое обязательство, пожалуйста, предоставьте мне подробную информацию о том, почему, и скажите мне, как рассчитать Приложение W, которое ясно показывает, что нет пропорционального дохода Делавэра, когда нерезидент не отработал в Делавэре ни одного дня.

Я хотел бы знать в этих обстоятельствах, почему они продолжают взимать налог штата Делавэр и что, если у меня есть какие-либо налоговые обязательства, учитывая, что я не живу в Делавэре и не работал в Делавэре в этом году. Если есть какое-либо налоговое обязательство, пожалуйста, предоставьте мне подробную информацию о том, почему, и скажите мне, как рассчитать Приложение W, которое ясно показывает, что нет пропорционального дохода Делавэра, когда нерезидент не отработал в Делавэре ни одного дня.

A. Вы должны подать налоговую декларацию нерезидента (форма PIT-NON), чтобы получить возмещение ошибочно удержанного подоходного налога штата Делавэр, если вы не жили и не работали в штате Делавэр в любое время в течение налогового периода. год.

Вы должны приложить к своей декларации о возвращении в Делавэр подтверждение от вашего работодателя о том, что:

- Вы не работали в Делавэре в течение какого-либо периода налогового года.

- Ваш работодатель ошибочно удержал подоходный налог штата Делавэр, и

- Ваш работодатель не подавал и не будет подавать Претензию о возмещении таких ошибочных удержаний.

Выходное пособие

В. Я житель Пенсильвании и последние 20 лет работаю в компании XYZ в Делавэре. Компания перенесла свою деятельность в штат Северная Каролина в июле прошлого года и после этой даты не работала в Делавэре. я не переезжала. В этом году компания выплатила мне выходное пособие. Должен ли я сообщать об этом доходе в Делавэр? В этом году я не работал и не жил в Делавэре.

A. Да, вам необходимо подать декларацию нерезидента штата Делавэр и сообщить о выходном пособии как о доходе из источника в штате Делавэр. Выходное пособие облагается налогом в зависимости от количества лет работы в штате Делавэр. Если у вас есть какие-либо вопросы относительно выходного пособия, обратитесь в Отдел государственной службы доходов по телефону (302) 577-8200.

В. Я проработал в одной компании 25 лет в Делавэре. В то время я был резидентом Делавэра. Компания сократилась в прошлом году, и я был уволен по собственному желанию. Я переехал во Флориду в январе следующего года. В этом году я получил выходное пособие. Должен ли я сообщать об этом доходе в Делавэр, даже если я не работал там в этом году и жил там всего несколько недель в этом году?

A. Да, вам необходимо подать декларацию нерезидента штата Делавэр и сообщить о выходном пособии как о доходе из источника в штате Делавэр. Выходное пособие облагается налогом в зависимости от количества лет работы в штате Делавэр. Если у вас есть какие-либо вопросы относительно выходного пособия, обратитесь в Отдел государственной службы доходов по телефону (302) 577-8200.

Наследство

В. Не могли бы вы сообщить, облагается ли рента, выплачиваемая непосредственно бенефициару, налогом на наследство?

A. Для умерших до 31 декабря 1998 года ответ – да, рента, выплачиваемая непосредственно бенефициару, облагается налогом на наследство. Обратите внимание, что налог на наследство был отменен для умерших после 31 декабря 1998 года. У меня есть подработка в Делавэре, и я заработал на этой работе 10 544 доллара. Должен ли я подавать налоговую декларацию в Делавэре? Если да, то должен ли я включать в декларацию свой военный доход, даже если я не являюсь резидентом Делавэра?

A. Да, вы должны подать декларацию нерезидента штата Делавэр и сообщить о своем невоенном доходе от работы с частичной занятостью. Вы бы включили весь свой доход в столбец 1 (столбец «Федеральный»), а в столбец 2 (столбец «Доход от источника в штате Делавэр») — только доход, полученный за неполный рабочий день в штате Делавэр.

Изменение адреса

В. Как мне изменить свой адрес в штате Делавэр, чтобы я мог получать налоговую информацию по новому адресу на следующий год?

A. Если вы переедете после подачи налоговой декларации, вы должны письменно уведомить налоговый отдел об изменении своего адреса. Чтобы обеспечить правильное обновление наших записей, пожалуйста, укажите ваши имена и имена вашего супруга, номера социального страхования, старый адрес и новый адрес. Если ваш адрес изменится до середины ноября, ваш новый налоговый буклет будет отправлен по почте на ваш новый адрес. Если ваш адрес изменится после середины ноября, ваша новая налоговая книжка будет отправлена по почте на ваш старый адрес. Вы можете загрузить формы и/или инструкции с нашего веб-сайта или связаться с нашим Бюро государственных услуг по телефону (302) 577-8200, чтобы получить налоговую брошюру.

Кредит добровольного пожарного

В. Сколько стоит кредит добровольного пожарного и кто может на него претендовать?

A. Закон разрешает зачет в размере до 500 долларов США в счет подоходного налога резидентов Делавэра, которые являются активными пожарными или членами вспомогательных пожарных компаний или спасательных отрядов.