Содержание

Льготы по налогу на имущество физических лиц 20 кв м \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Льготы по налогу на имущество физических лиц 20 кв м

Подборка наиболее важных документов по запросу Льготы по налогу на имущество физических лиц 20 кв м (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Налог на имущество физических лиц:

- Вычет по налогу на имущество

- Единый налоговый платеж

- Изменение кадастровой стоимости налог на имущество

- Кадастровая стоимость для налога на имущество 2020

- КБК налог на имущество физических лиц

- Ещё…

Статьи, комментарии, ответы на вопросы: Льготы по налогу на имущество физических лиц 20 кв м

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: О льготах и вычетах по налогу на имущество физических лиц для пенсионеров и инвалидов

(Соловьева А. А.)

А.)

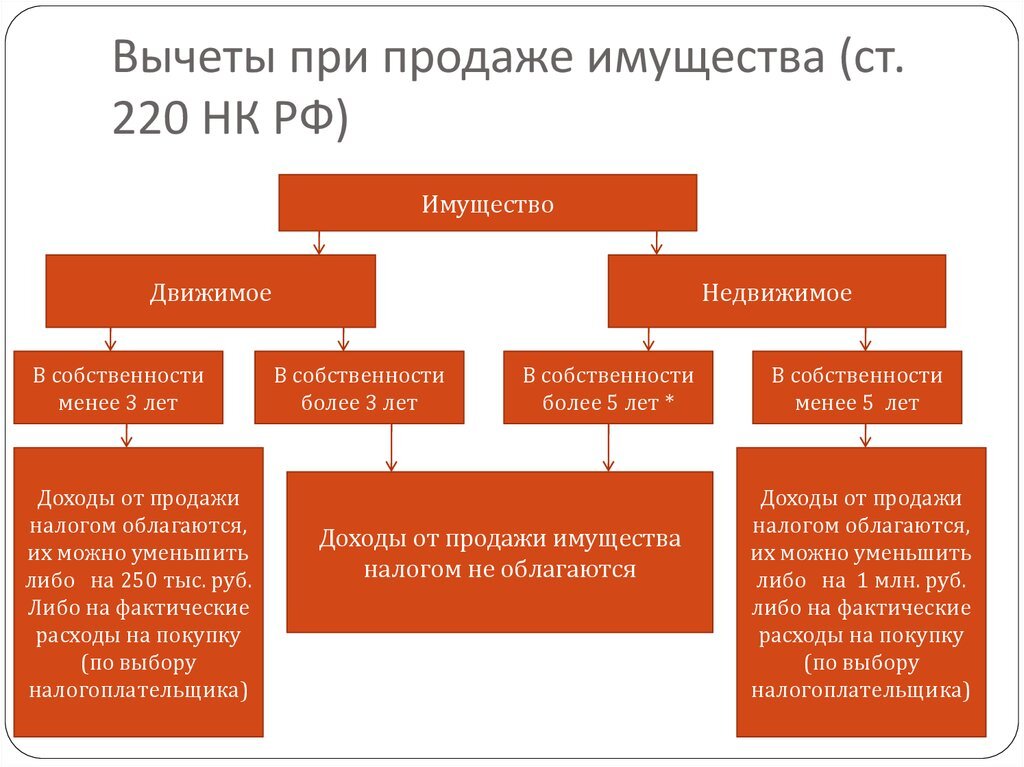

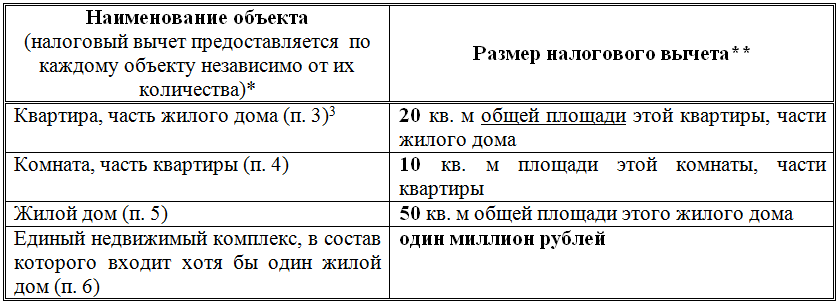

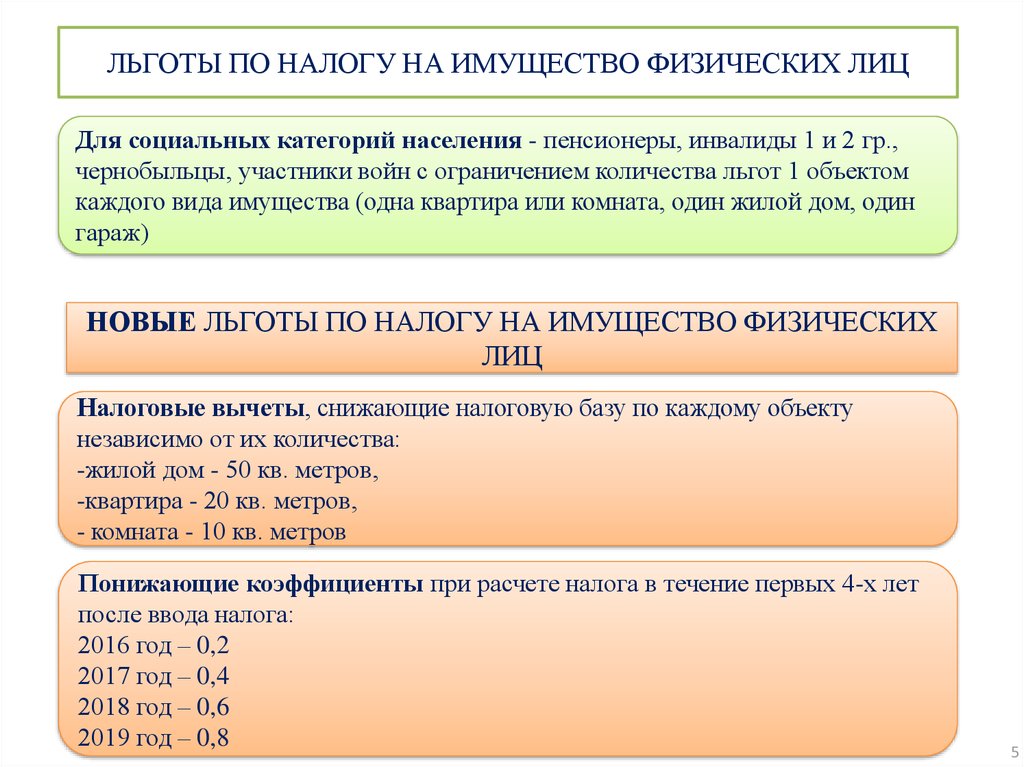

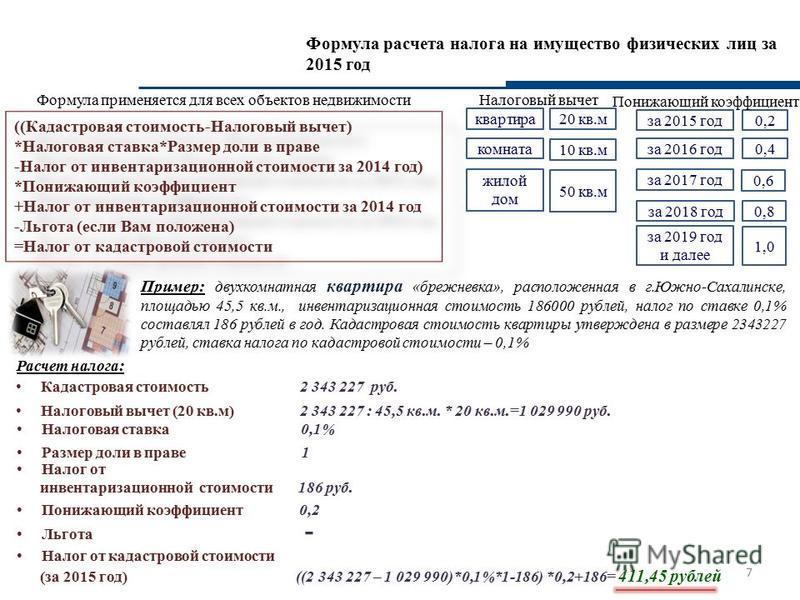

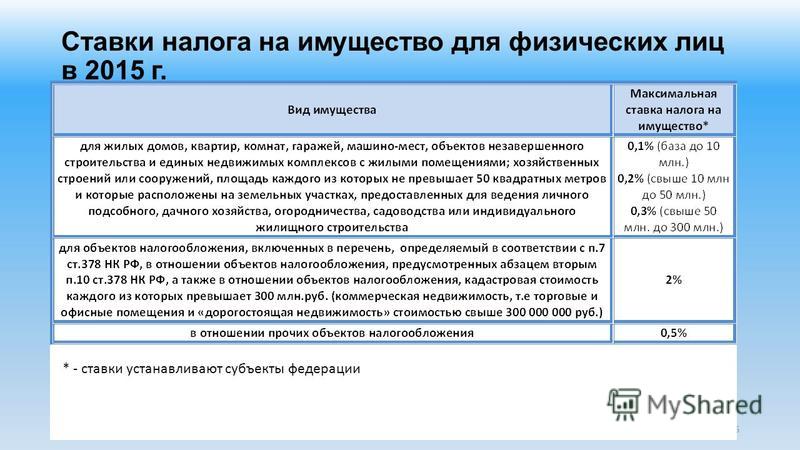

(«Строительство: бухгалтерский учет и налогообложение», 2021, N 6)Минфин неоднократно указывал (Письма от 15.12.2020 N 03-01-11/109419, от 08.10.2020 N 03-01-11/88044, от 14.08.2020 N 03-05-06-01/71469), что помимо льгот на федеральном уровне по налогу на имущество физических лиц предусмотрены налоговые вычеты в отношении объектов жилого назначения. Например, в отношении квартиры налоговый вычет установлен в размере кадастровой стоимости 20 кв. м общей площади этой квартиры, а в отношении жилого дома — 50 кв. м общей площади этого дома. Пенсионеры и инвалиды имеют право на соответствующий налоговый вычет в отношении иных объектов недвижимости жилого назначения, находящихся в собственности и не подлежащих полному освобождению от уплаты налога.

Нормативные акты: Льготы по налогу на имущество физических лиц 20 кв м

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

ФНС России

Так, для частей жилых домов установлен необлагаемый налогом вычет в размере кадастровой стоимости 20 кв. м, ограничена предельная налоговая ставка не более 0,3% исходя из кадастровой стоимости, а также введена федеральная льгота, которая освобождает от уплаты налога на один объект.

м, ограничена предельная налоговая ставка не более 0,3% исходя из кадастровой стоимости, а также введена федеральная льгота, которая освобождает от уплаты налога на один объект.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Минфина России от 10.02.2016 N 03-05-06-01/6981

2) для тех категорий граждан, которые были освобождены от уплаты налога на имущество физических лиц в соответствии с Законом Российской Федерации от 9 декабря 1991 г. N 2003-1 «О налогах на имущество физических лиц», действовавшим до 1 января 2015 года, предусмотрены налоговые льготы в виде полного освобождения от уплаты налога в отношении одного из объектов капитального строительства (например, на квартиру) по выбору налогоплательщика;

Не забудьте заявить о льготах по имущественным налогам до 1 апреля 2021 года

Не забудьте заявить о льготах по имущественным налогам до 1 апреля 2021 года

Законодательством о налогах и сборах для отдельных категорий граждан и видов имущества предусмотрены налоговые льготы по имущественным налогам (транспортному налогу, земельному налогу, налогу на имущество физических лиц).

По земельному налогу введена федеральная льгота, которая уменьшает налоговую базу на кадастровую стоимость 600 квадратных метров одного земельного участка. Льготой могут воспользоваться собственники земельных участков следующих категорий: пенсионеры, инвалиды I и II групп, инвалиды с детства, ветераны Великой Отечественной войны и боевых действий, Герои Советского Союза, Герои Российской Федерации и другие категории граждан, указанные в п. 5 ст. 391 Налогового кодекса РФ.

Для таких категорий граждан как пенсионеры, лица предпенсионного возраста, инвалиды, ветераны боевых действий и лица, имеющие трех и более несовершеннолетних детей, предусмотрен беззаявительный (автоматический) порядок предоставления налоговых льгот.

Для использования права на другие налоговые льготы рекомендуем гражданам в ближайшее время представить заявление о предоставлении налоговой льготы.

Это касается тех граждан, у которых в 2020 году впервые возникло право на налоговую льготу в отношении недвижимого имущества или транспортных средств, либо гражданин не пользовался ранее этим правом, а теперь решил воспользоваться, либо необходимо подтверждать право на налоговую льготу ежегодно.

Заявить о праве на льготу необходимо для того, чтобы при формировании налоговых уведомлений за 2020 год эти сведения были уже учтены, и льготы были предоставлены своевременно.

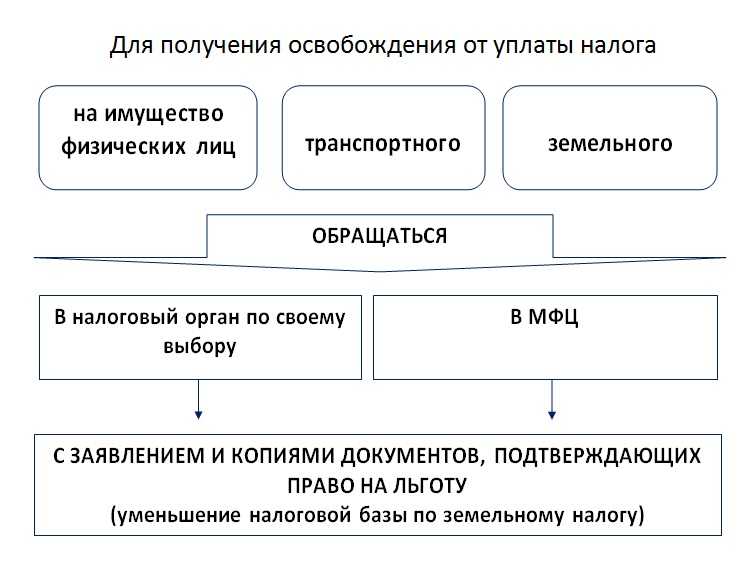

Заявление о предоставлении налоговой льготы можно направить любым удобным способом: через сервис «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России (www.nalog.gov.ru), почтовым сообщением, обратившись лично в любую налоговую инспекцию или МФЦ. В заявлении у налогоплательщика есть выбор: представить документы, подтверждающие право на льготу, или только сообщить реквизиты таких документов. В последнем случае, налоговая инспекция сама направит запрос в организацию, где выдавали указанные налогоплательщиком документы-основания, а затем проинформирует заявителя о результатах рассмотрения заявления.

Ответы на вопросы налогоплательщиков.

Что такое беззаявительный порядок предоставления льготы, и для каких категорий граждан он предусмотрен?

В 2021 году при расчете земельного налога и налога на имущество физических лиц и транспортного налога будет применен беззаявительный (автоматический) порядок предоставления налоговых льгот для таких категорий граждан как пенсионеры, лица предпенсионного возраста, инвалиды, ветераны боевых действий и лица, имеющие трех и более несовершеннолетних детей. Льготы будут предоставлены на основании имеющейся у налогового органа информации, а также сведений, полученных из Пенсионного фонда России, органов социальной защиты населения. Однако граждане вправе подать в налоговый орган по своему выбору заявление установленной формы о предоставлении налоговой льготы.

Льготы будут предоставлены на основании имеющейся у налогового органа информации, а также сведений, полученных из Пенсионного фонда России, органов социальной защиты населения. Однако граждане вправе подать в налоговый орган по своему выбору заявление установленной формы о предоставлении налоговой льготы.

Как можно заявить о праве на получение налоговой льготы по имущественным налогам физических лиц?

Льготы по уплате налога на имущество физических лиц, транспортному и земельному налогам предоставляются на основании заявления. Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме утверждены приказом ФНС России от 14.11.2017 № ММВ-7-21/897@. К заявлению налогоплательщики вправе представить документы, подтверждающие право на льготу.

Если право на налоговую льготу возникло в 2020 году впервые, и ранее гражданин не обращался в налоговый орган с заявлением о предоставлении льготы по установленной форме, он может это сделать в 2021 году.

Срок направления заявления на льготу не установлен Налоговым кодексом. Направить заявление целесообразно до начала массовой рассылки налоговых уведомлений за 2020 год, то есть до 1 апреля 2021 года, через «Личный кабинет налогоплательщика для физических лиц», по почте или же лично обратиться в любую налоговую инспекцию или отделение МФЦ, уполномоченное принимать такие заявления. Если заявление о предоставлении льготы уже подавалось, но в нём не указывалось, что льгота будет использована в ограниченный период, заново его представлять не требуется.

В какой срок налоговый орган рассмотрит заявление на налоговую льготу и как сообщит налогоплательщику о результатах его рассмотрения?

Заявление о предоставлении налоговой льготы рассматривается налоговым органом в течение 30 дней со дня его получения. В случае направления налоговым органом дополнительного запроса в уполномоченные органы руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения заявления о предоставлении налоговой льготы не более чем на 30 дней, уведомив об этом налогоплательщика.

По результатам рассмотрения заявления о предоставлении налоговой льготы налоговый орган налогоплательщику будет направлено уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы. В уведомлении о предоставлении налоговой льготы должны быть указаны основания предоставления налоговой льготы, объекты налогообложения и периоды, применительно к которым предоставляется налоговая льгота. В сообщении об отказе от предоставления налоговой льготы должны быть указаны основания отказа от предоставления налоговой льготы, объекты налогообложения, а также период, начиная с которого налоговая льгота не предоставляется.

ВОПРОС: Что делать налогоплательщику, если при расчете его налога не была учтена налоговая льгота (налоговый вычет), которая должна быть предоставлена в беззаявительном порядке?

Если налогоплательщик относится к категории граждан, которым налоговая льгота (налоговый вычет) может быть предоставлена в беззаявительном порядке, однако в налоговом уведомлении представлен расчет налога без учета льготы (вычета), то налогоплательщику необходимо подать заявление о предоставлении налоговой льготы по утвержденной форме. Срок направления заявления на льготу Налоговым кодексом не установлен, но целесообразно это сделать до 01 ноября 2021 года, чтобы налоговые органы успели рассмотреть заявление на льготу и пересчитать налоги до наступления срока уплаты. При этом срок предоставления

Срок направления заявления на льготу Налоговым кодексом не установлен, но целесообразно это сделать до 01 ноября 2021 года, чтобы налоговые органы успели рассмотреть заявление на льготу и пересчитать налоги до наступления срока уплаты. При этом срок предоставления

Что значит экстерриториальный принцип обслуживания физических лиц по вопросам налогообложения имущества?

Экстерриториальное взаимодействие позволит создать удобные условия для обращения в налоговые органы независимо от того, где находится объект налогообложения или зарегистрирован налогоплательщик.

Таким образом, в любом налоговом органе можно:

- подать документы, касающиеся налогообложения имущества физических лиц;

- подать заявление о предоставлении льготы по имущественным налогам или уведомление о выбранных объектах, в отношении которых предоставляется льгота по налогу на имущество физлиц;

- получить копию налогового уведомления, направленного налогоплательщику, и сообщить о наличии недвижимости и (или) транспортных средств, признаваемых объектами налогообложения;

- подать обращение об уточнении содержания налогового уведомления, полученного налогоплательщиком;

Получить результаты рассмотрения вышеперечисленных документов можно в любом налоговом органе или по почте — по выбору налогоплательщика. Пользователям личного кабинета налогоплательщика результаты рассмотрения обращений направляются через личный кабинет.

Пользователям личного кабинета налогоплательщика результаты рассмотрения обращений направляются через личный кабинет.

Экстерриториальное взаимодействие с налогоплательщиками позволит создать удобные условия для обращения в налоговые органы независимо от того, где находится объект налогообложения или зарегистрирован налогоплательщик.

Какие льготы предусмотрены пенсионерам и лицам предпенсионного возраста?

Более 500 тысяч пенсионеров и лиц предпенсионного возраста воспользовались правом на получение налоговых льгот в отношении принадлежащего им недвижимого имущества

Законодательство о налогах предусматривает различный перечень льгот, которые предоставляются данным категориям при налогообложении имущества.

В соответствии с законом Красноярского края от 08.11.2007 №3-676 пенсионеры и лица предпенсионного возраста освобождаются от уплаты транспортного налога за одно транспортное средство мощностью двигателя до 100 лошадиных сил.

Также у данных категорий налогоплательщиков есть право уплачивать транспортный налог в размере 10 процентов по отдельным транспортным средствам при соблюдении отдельных условий.

Льгота предоставляется только по следующим категориям транспортных средств:

- автомобили легковые с мощностью двигателя до 150 л.с. включительно;

- мотоциклы и мотороллеры с мощностью двигателя до 40 л.с. включительно;

- другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу;

- снегоходы, мотосани с мощностью двигателя до 50 л.с. включительно;

- катера, моторные лодки и другие водные транспортные средства с мощностью двигателя до 100 л.с. включительно.

При этом льготному налогообложению подлежит не более двух единиц транспортных средств, определяемых на усмотрение налогоплательщика. Не предоставляется льгота на два транспортных средства одного вида, например, на два легковых автомобиля и т.д.

Пенсионеры и «предпенсионеры» также освобождены от уплаты налога на имущество физлиц за один объект недвижимости определенного вида, не используемый в предпринимательской деятельности (ст. 407 НК РФ). Таким объектом может быть жилой дом или его часть, квартира или комната, гараж или машино-место, хозпростройка площадью не более 50 кв. м.

407 НК РФ). Таким объектом может быть жилой дом или его часть, квартира или комната, гараж или машино-место, хозпростройка площадью не более 50 кв. м.

При расчете земельного налога пенсионерам и лицам предпенсионного возраста будет предоставлен налоговый вычет в размере кадастровой стоимости 600 кв. м от общей площади одного земельного участка независимо от его места нахождения, разрешённого использования и площади.

Налоговые льготы по налогу на имущество физических лиц и земельному налогу могут быть расширены муниципальными нормативными актами: например, налоговый вычет может быть предоставлен на 700 кв. м от площади земельного участка, или льгота по налогу на имущество физлиц может быть распространена на все квартиры пенсионеров.

С информацией о дополнительных льготах по местным налогам можно ознакомиться на официальном сайте www.nalog.gov.ru в сервисе «Справочная информация о ставках и льготах по имущественным налогам».

Право на льготу у налогоплательщика возникло в 2016 году, а заявление на льготу было предоставлено в налоговый орган в 2021 году. Будет ли пересчитаны имущественные налоги за 2016-2017 годы?

Будет ли пересчитаны имущественные налоги за 2016-2017 годы?

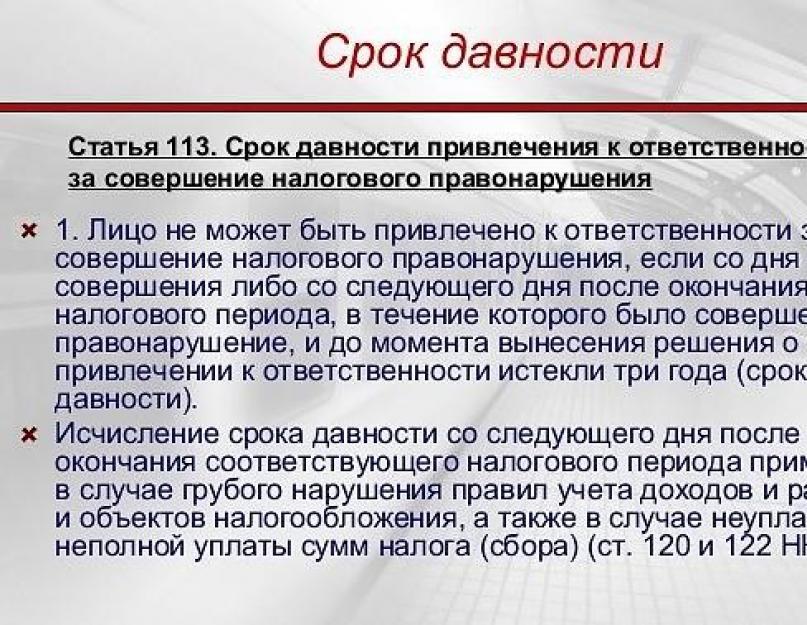

Порядок перерасчета имущественных налогов физических лиц регламентирован ст. 52 Налогового кодекса РФ. По общему правилу перерасчет имущественных налогов осуществляется не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления в связи с перерасчетом.

Таким образом, количество лет, за которые может быть произведен перерасчет, напрямую зависит от необходимости формирования налогового уведомления после перерасчета.

Так, например, пенсионерам льгота по земельному налогу установлена в виде налогового вычета в размере кадастровой стоимости 600 м.кв. от общей площади земельного участка. В случае, если площадь земельного участка 600 кв.м. и меньше, отсутствует сумма налога к уплате и формирование налогового уведомления не требуется, поэтому пересчитать налог можно, начиная с периода, в котором возникло у налогоплательщика право на льготу.

Если площадь земельного участка более 600 кв. м., то на разницу будет исчислен земельный налог. Таким образом, у налоговых органов возникнет необходимость в формировании налогового уведомления и в данном случае перерасчет будет произведен только за три периода, предшествующие дате направления налогоплательщиком заявления на льготу.

м., то на разницу будет исчислен земельный налог. Таким образом, у налоговых органов возникнет необходимость в формировании налогового уведомления и в данном случае перерасчет будет произведен только за три периода, предшествующие дате направления налогоплательщиком заявления на льготу.

Личное имущество – Часто задаваемые вопросы (FAQ)

- Что такое деловая личная собственность?

- Каковы примеры инвентаря и расходных материалов?

- Мне нужно подать Заявление о коммерческой собственности. Доступны ли на вашем веб-сайте предписанные BOE формы?

- Кто должен подавать отчет о коммерческой собственности в отношении арендованного оборудования?

- Каким образом окружной заседатель определяет налогооблагаемую стоимость личного имущества?

- Почему налог с продаж, стоимость доставки и установки должны быть включены в отчетную стоимость?

- Я беру в аренду оборудование у лизинговой компании и вижу, что налог на имущество в отношении арендованного оборудования облагается налогом.

Объясните, пожалуйста, почему существует налог на имущество?

Объясните, пожалуйста, почему существует налог на имущество? - Может ли окружной оценщик пропорционально распределить оценки или налоги между покупателем и продавцом налогооблагаемой личной собственности?

- Облагается ли налогом программное обеспечение?

- Облагаются ли лодки и самолеты налогом на имущество?

- Я продал свое личное имущество (лодку, самолет, машины или оборудование) после 1 января. Должен ли новый владелец платить налог на недвижимость?

- Могут ли зарегистрированные в Калифорнии суда, принадлежащие жителям Калифорнии, по-прежнему подлежать оценке, если они находятся за пределами вод Калифорнии?

- Я купил лодку у частного лица и попытался зарегистрировать лодку в Департаменте транспортных средств (DMV). Они сказали, что я не могу зарегистрировать лодку из-за налоговых проблем с лодкой. К кому мне обратиться, чтобы исправить проблемы с налогами?

- Как окружной заседатель находит самолеты и другие воздушные суда?

- Как оцениваются самолеты авиации общего назначения?

- Если мой самолет выставлен на продажу и передан брокеру, будет ли он облагаться налогом на недвижимость?

- Когда и где самолет оценивается по налогу на имущество?

- Буду ли я оцениваться, даже если мой самолет будет за пределами страны 1 января?

- Буду ли я по-прежнему облагаться налогом, если мой самолет был продан до 1 января?

- У меня есть самолет, имеющий историческое значение. Как подать заявление на освобождение?

Объясните, пожалуйста, почему существует налог на имущество?

Объясните, пожалуйста, почему существует налог на имущество? Как подать заявление на освобождение?

Как подать заявление на освобождение?Открыть все Закрыть все

Личное имущество предприятия — это все имущество, находящееся в собственности или в аренде предприятия, за исключением недвижимого имущества. Деловой инвентарь является личным имуществом, но на 100 процентов освобождается от налогообложения. Материальная личная собственность, находящаяся в собственности, заявленная во владении или контролируемая в ходе профессиональной, торговой или коммерческой деятельности, может облагаться налогом на имущество. Деловое личное имущество и приспособления оцениваются ежегодно с даты удержания 1 января.

Товарно-материальные запасы освобождаются от налогообложения и включают предметы личного пользования, которые становятся частью продукта или сами являются продуктом, предназначенным для продажи или сдачи в аренду в ходе обычной деятельности. Ниже приведены примеры товарно-материальных запасов:

- Производственные материалы, такие как болты, гайки и винты, входящие в состав продаваемого продукта.

- Бывшее в употреблении сельскохозяйственное или строительное оборудование, переданное дилеру или аукционисту 1 января или до этой даты.

- Животные, используемые для производства пищевых продуктов или волокна.

- Личное имущество, предназначенное для продажи или сдачи в аренду в ходе обычной деятельности на дату залога 1 января.

Предметы снабжения — это имущество, используемое в ходе обычной деятельности предприятия, но не предназначенное для продажи или сдачи в аренду. Примеры расходных материалов:

- Канцелярские и офисные принадлежности.

- Принадлежности для уборки и уборки.

- Топливо, используемое при нормальной работе предприятия.

- Химические вещества и драгоценные металлы, используемые для осуществления химической или физической реакции.

Хотя Банк Англии предписывает множество типов форм для использования окружными оценщиками, налогоплательщики должны получить Заявление о коммерческой собственности и любые другие требуемые формы в округе, в котором налогооблагаемое имущество находится на законных основаниях (более или менее постоянное расположение объекта).

Когда оборудование сдается в аренду, закон гласит, что окружной заседатель может оценивать арендованное имущество либо арендатору, либо арендодателю, либо обоим, независимо от того, существует ли частное соглашение между сторонами аренды. Однако имущество обычно не оценивается совместно, и требования округа к подаче заявления о коммерческой собственности различаются в отношении арендованного оборудования. Поэтому вам следует обратиться к окружному заседателю для получения дополнительной информации о Заявление о коммерческой собственности Требования к подаче документов.

Как правило, окружной оценщик использует историческую стоимость, указанную текущим владельцем, и применяет новые и нормальные коэффициенты амортизации стоимости воспроизводства для оценки справедливой рыночной стоимости. Более подробное обсуждение индексных факторов см. на страницах с 1 по 10, а процентных коэффициентов исправности см. на стр. 11–16 в Справочнике оценщика, раздел 581, Индекс оборудования и приспособлений, процент исправности и факторы оценки .

на стр. 11–16 в Справочнике оценщика, раздел 581, Индекс оборудования и приспособлений, процент исправности и факторы оценки .

Налог с продаж, стоимость перевозки и установки являются частью общей стоимости приобретения активов для коммерческого использования. Эти затраты являются составляющими стоимости активов и, следовательно, должны быть указаны как часть ваших общих затрат.

Ваш вопрос относится к налогу с продаж или использованию и касается налога на компонент налога на имущество в арендных платежах за арендованное оборудование. Любая аренда материальной личной собственности, которая передает право собственности или владение, является продажей или покупкой. В этом случае налог с продаж или использования измеряется арендной платой, уплачиваемой арендатором. Арендные платежи облагаются налогом с продаж или налогом на использование, который включает любые платежи, предусмотренные договором аренды. Это включает в себя суммы, уплаченные в качестве налога на личное имущество на арендованное имущество в соответствии с Положением о налоге с продаж и использования 1660 (c) (1).

Нет. Окружной заседатель должен ежегодно оценивать все имущество в округе до лица, владеющего, владеющего или контролирующего его на дату залога. В законе нет положения, позволяющего окружному оценщику пропорционально распределять оценки между покупателем и продавцом облагаемого налогом личного имущества, проданного в следующем финансовом году.

Носители для хранения компьютерных программ должны оцениваться так, как если бы на таких носителях не было компьютерных программ, за исключением основных операционных программ. Основные операционные программы — это те программы, которые являются «фундаментальными и необходимыми для работы компьютера». Таким образом, в то время как базовые операционные программы облагаются налогом, прикладные программы освобождаются от налогообложения, если только они не включены в пакетную продажу. Правило 152 о налоге на имущество, Носитель для хранения компьютерных программ , объясняет, как правильно определить классификацию компьютерного программного обеспечения.

Лодки и самолеты облагаются налогом и подлежат ежегодной оценке. Их стоимость определяется путем анализа продаж сопоставимых лодок и самолетов. Информация об их местонахождении и собственности получена от Департамента транспортных средств, Береговой охраны США, Федерального авиационного управления, инспекций на местах и из других государственных и частных источников.

Даже если вы больше не владеете недвижимостью, вы по-прежнему несете ответственность за уплату налогов, поскольку владели ею на дату удержания 1 января. Когда налогооблагаемое личное имущество продается после даты удержания, продавец обязан уплатить налоги на имущество за следующий финансовый год.

Да. До тех пор, пока обычное место швартовки судна не будет установлено в другом месте, судно, зарегистрированное в Калифорнии, продолжает облагаться налогом в Калифорнии. То есть, если судно не находится в Калифорнии, а перемещается из одного места в другое и не стало постоянно находиться в одном месте за пределами Калифорнии, судно по-прежнему подлежит оценке в Калифорнии.

На судно может быть наложен налоговый залог сборщиком налогов округа за неуплату неуплаченных налогов на недвижимость. Сборщик налогов округа может приостановить регистрацию лодки в DMV до тех пор, пока налоги не будут уплачены. Мы предлагаем вам связаться как с окружным сборщиком налогов, так и с окружным заседателем, где судно ранее находилось, для получения дополнительной информации о том, как решить налоговую проблему.

Окружной оценщик получает информацию о владельцах самолетов от Банка Англии, других округов, Федерального авиационного управления, отчеты от операторов аэропортов и периодические проверки всех аэропортов округа.

Воздушные суда подлежат налогообложению и оцениваются ежегодно по текущей рыночной стоимости на дату удержания 1 января. Стоимость определяется путем анализа закупочных цен, продаж сопоставимых самолетов и других рыночных данных. Кроме того, при оценке воздушного судна используется информация, представленная в форме BOE 577, Заявление о собственности воздушного судна владельцем воздушного судна. Другими источниками информации являются Банк Англии, Федеральное авиационное управление, отчет оператора аэропорта и проверки на месте.

Другими источниками информации являются Банк Англии, Федеральное авиационное управление, отчет оператора аэропорта и проверки на месте.

Консигнация воздушных судов, находящихся в запасах для продажи лицензированным дилером 1 января, подпадает под освобождение от учета коммерческих запасов и, следовательно, не облагается налогом на имущество.

Законодательство штата требует, чтобы воздушные суда ежегодно оценивались на дату залога 1 января в месте налогообложения, где они регулярно или обычно находятся в Калифорнии.

Временное удаление самолета из округа на дату ареста 1 января не освобождает его от налога на имущество, если он регулярно или обычно находится в этом округе.

Новый владелец будет нести ответственность за уплату налогов за новый налоговый год. Если окружной оценщик не получил необходимой информации о продаже от FAA, вы можете получить уведомление об оценке, информирующее вас об оценочной стоимости самолета. Если вы получили это уведомление, вам следует связаться с окружным оценщиком и сообщить имя и адрес нового владельца, дату продажи, местонахождение самолета и присвоенный FAA номер «N».

Освобождение от налога на историческое воздушное судно предоставляет освобождение от налога на имущество для воздушных судов, имеющих историческое значение. Для целей налогообложения имущества «Воздушное судно, имеющее историческое значение» означает любое воздушное судно, которое является оригинальным, восстановленным или копией более тяжелого воздушного судна, которому 35 лет или больше; или любой самолет типа или модели, о существовании которых во всем мире известно менее пяти. Требования для освобождения изложены в разделе 220.5 Налогового и налогового кодекса. Чтобы подать заявку на освобождение для исторических самолетов, форма BOE-260-B, Заявление об освобождении от налога на имущество самолетов, имеющих историческое значение , необходимо подавать каждый год окружному оценщику.

Налоги на имущество физических лиц Определение | Bankrate.com

Вы должны понимать, что такое налоги на имущество физических лиц. Вот что нужно знать.

Что такое налоги на личное имущество?

Налоги на личное имущество, также известные как налоги на имущество, представляют собой форму налогообложения того, что называется личным имуществом. Личное имущество определяется как любое движимое имущество, не прикрепленное к дому или зданию. Требования к налогу на имущество физических лиц варьируются от штата к штату и в основном касаются предприятий. В бизнесе все движимое имущество называется личным имуществом и ежегодно облагается налогом. Кроме того, в некоторых штатах взимается налог на личную собственность, такую как автомобили, лодки и самолеты. Личное имущество исключает недвижимое имущество, которое состоит из недвижимости, земли и зданий.

Более глубокое разрешение

Исторически вся собственность облагалась налогом как средство сбора денег для финансирования местных властей, хотя со временем эти требования постепенно смягчались. Для физического лица наиболее очевидной формой этого налога является налог, взимаемый с недвижимости, а также налог, взимаемый в некоторых штатах с ценного движимого имущества, такого как транспортные средства. Налог, подлежащий уплате, основан на проценте от оценочной стоимости имущества.

Налог, подлежащий уплате, основан на проценте от оценочной стоимости имущества.

Предприятия больше всего страдают от налогов на личное имущество, потому что все оборудование, которое не является частью недвижимого имущества и которое используется в бизнесе, считается личным имуществом. Это означает, что компаниям необходимо вести подробный учет всего личного имущества, включая покупную цену и годовую амортизацию. Личная собственность может быть материальной, то есть физической, которую можно ощутить и потрогать, или нематериальной, например ценные бумаги, патенты и авторские права.

Личное имущество облагается местным налогом, и, если налог основан на стоимости имущества, он может быть вычтен из федеральных налогов.

Примеры налога на имущество физических лиц

Примером налога на личное имущество являются налоги, взимаемые в округе Арлингтон, штат Вирджиния, со всех транспортных средств, которые обычно остаются на ночь в этом округе. Если вы живете в Арлингтоне и у вас есть автомобиль, дом на колесах или лодка, хранящаяся в этом округе, вы должны платить ежегодный налог на недвижимость. Однако, если вы живете в другом округе, но работаете в Арлингтоне, и ваше транспортное средство хранится за пределами округа на ночь, вам не нужно платить налог.

Если вы живете в Арлингтоне и у вас есть автомобиль, дом на колесах или лодка, хранящаяся в этом округе, вы должны платить ежегодный налог на недвижимость. Однако, если вы живете в другом округе, но работаете в Арлингтоне, и ваше транспортное средство хранится за пределами округа на ночь, вам не нужно платить налог.

С другой стороны, если вы ведете бизнес в Арлингтоне, все движимое имущество, принадлежащее этому бизнесу, облагается налогом на личное имущество.

Знаете ли вы, как облагается личная собственность налогом в вашем штате? Узнайте, ознакомившись с нашими налоговыми ставками штата.

Условия по другим налогам

Еще от Bankrate

ООО может упростить подачу налоговых деклараций и снизить юридическую ответственность своих участников.

3 мин чтения

11 ноября 2022 г.Как уменьшить налоговые обязательства, чтобы вы могли сохранить как можно больше прибыли в своем кармане.

6 минут чтения

25 августа 2022 г.Если вы еще не подали налоговую декларацию, не паникуйте, но действуйте быстро.

4 мин чтения

19 апреля 2022 г.Как правило, у налогоплательщиков есть два варианта: воспользоваться постатейными вычетами или воспользоваться стандартным вычетом.

3 мин чтения

18 апреля 2022 г.Независимо от того, что может заставить человека пропустить крайний срок подачи налоговой декларации, возможны последствия.

5 минут чтения

18 апреля 2022 г.Подать заявку на дополнительное время для подачи налогов легко. Только не откладывайте уплату налога.

3 мин чтения

15 апреля 2022 г.Быстро приближающийся крайний срок подачи налоговых деклараций за 2021 год — 18 апреля 2022 года.

Чтение через 2 мин.

11 апреля 2022 г.Существует семь налоговых категорий для большинства обычных доходов: 10%, 12%, 22%, 24%, 32%, 35% и 37%.

4 мин чтения

07 апр.