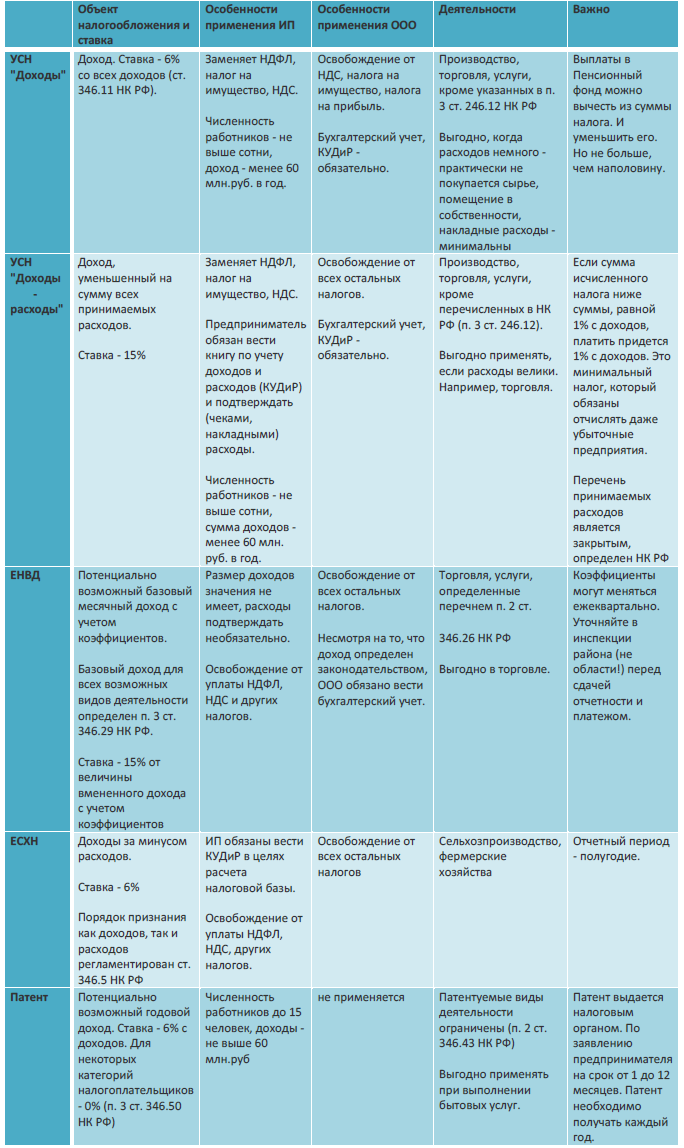

Указания кода периода в декларации. Налоговый период по налогу на прибыль в декларации

Код налогового периода в декларации по налогу на прибыль 2018

Законодательно в налоговой инспекции были установлены периоды, когда все лица, занимающиеся предпринимательством, обязаны представлять в налоговую инспекцию декларацию.

В ней каждый декларант указывается цифры, которые означают сумму полученной прибыли. Затем указывается платеж, налоговая ставка предприятия. Каждая графа декларации имеет свои обозначения. Как и все значения, код налогового периода в декларации по налогу на прибыль имеет свою графу.

Что такое налоговый период

Сам налоговый период определен законодательно (ст.285 п.1) Это период с 1 января по 31 декабря.

В связи с ликвидацией компании или её реорганизацией отчётность можно сдать в середине установленного периода. Если организация начала свою деятельность в середине года, для неё так же будет установлен новый отчётный промежуток.

При получении прибыли существует два способа оплаты в бюджет. В зависимости от товарооборота, организация вносит деньги в виде аванса или каждый месяц, или раз в три месяца (квартал). Авансовыми периодами по закону, установленному НИ, являются:

- 1 квартал.

- Полугодие.

- 9 месяцев.

Для авансового платежа, исчисляемого из прибыли по факту, установлены следующие периоды взноса платежей:

- 1 месяц.

- 2 месяц.

- 3 месяц.

Платежи вносятся ежемесячно в течение года.

Коды периодов

Для прибыли предприятия в налоговой декларации существуют специальные коды. Каждый из них в отдельности показывает, в каком периоде была получена прибыль, сумму платежа в бюджет государства. В таблице, приведённой ниже, можно увидеть, какой код что означает для налогоплательщика.

| Коды декларации | Описание действия |

| 13; 14; 15; 16 | Используются в налоговых декларациях группой — КГН, обозначают 1 квартал, полугодие, 9 месяцев и год по КГН. |

| 21; 31; 33; 34 | Используется для отчётности за каждый квартал — 1 квартал, полгода, девять месяцев и год. |

| 35 — 46 | Отчеты по месяцам — 1 месяц, 2 месяца, 3 месяца и так далее — до конца года соответственно. |

| 50 | Последний период, при отчётности после ликвидации фирмы или её реорганизации. |

| 57 – 68 | Данные в этот код вносят люди, которые отвечают за заполнение документа. КГН, которые платят платежи помесячно. |

Где:

КГН — Консолидированная группа налогоплательщиков.

Как уже видно, для каждой налоговой декларации имеются свои коды «периода для оплаты налога». Все зависит от налогового режима, который использует декларант. Они служат для простоты указания данных в декларации.

Каждый код указан на первом листе декларации (титульном). Сами коды понятны всем лицам, занимающимся заполнением такого рода документов. Для тех же, кто только пытается научиться азам бухгалтерии, расписано, какой код что означает и что вносится в эту графу соответственно.

Есть ли особый код в периоде

Рассмотрим случай, если декларация не была подана в нужный срок.

Например, в вашей организации произошли какие-либо изменения. Это может быть как закрытие предприятия, так и его реорганизация. Реорганизация – это изменение предприятие, его закрытие и открытие новых партнерских фирм, которые объединены в одно предприятие.

Для таких случаев в налоговом документе и существует код № 50. То есть при закрытии или реорганизации компании обязательно проставляется код 50.

- 50 – При ликвидации компании/реорганизации, является последним для неё отчётным периодом.

Что ещё может отражаться в декларациях по налогу на прибыль?

При заполнении налоговой отчётности, являющейся декларацией на прибыль, по кодам расписаны следующие пункты:

- Наименование органа (НИ), в который предоставляются сведения.

- Данные о вашей организации и принадлежность к этой инспекции. К примеру, если ваша фирма не крупный налогоплательщик, то декларация по налогу на прибыль сдаётся по месту регистрации самой фирмы. Тогда проставляется код в декларации – 214. Если же компания крупный плательщик налогов, то сама декларация уже предоставляется туда, где зарегистрировано подразделение организации. В этом случае проставляется код 220.

- Вносятся сведения о закрытии или реструктуризации компании. В строке налогового документа проставляется код – 0.

- Если документ подписывает сам руководитель предприятия, ставится код – 1. Если подписывает уполномоченное лицо, то уже в декларацию по налогу проставляется код –2.

Заполнение любого налогового документа является ответственным делом. Любая неточность, ошибка влекут за собой неприятные последствия. Компании придётся иметь дело с проверяющими из налоговых органов. Руководителю фирмы писать объяснительные, почему была совершена ошибка.

Поэтому подходить к заполнению документов нужно с полной ответственностью. Только грамотный человек, разбирающийся во всех тонкостях, допускается к заполнению налоговых отчётных документов.

Неверно прописанный код в важном отчетном документе может привести к неверным показателям в расчётном счёте организации. Налоговыми инспекторами это будет расцениваться как мошенничество и может привести к наложению огромных штрафов.

saldovka.com

Код налогового периода в декларации по налогу на прибыль

Налог на прибыль обязует своих налогоплательщиков предоставлять декларации, которые отображают состояние их финансового результата – размера полученной прибыли. В данной статье рассмотрим как отразить код налогового периода в декларации по налогу на прибыль.

Отчетные периоды «прибыльной» декларации и сроки ее подачи

Основательный расчет по налогу на прибыль осуществляется по итогам года, однако налоговым кодексом предусмотрено осуществление авансовых платежей:

- Ежеквартально;

- Ежемесячно, сумма налога рассчитывается из фактически полученной прибыли.

Проведение авансовых платежей влечет за собой предоставление периодической отчетности, которая составляется с нарастающим итогом:

- Первый квартал;

- Полугодие;

- Девять месяцев;

- Год;

- Ежемесячно (один месяц, два, три и так далее).

При подаче отчета по налогу на прибыль потенциальный налогоплательщик обязан указать соответствующий код налогового периода, порядок применения которых регламентируется приказом Федеральной налоговой службы № ММВ-7-3/600.

Обратите внимание! Регламент выбора отчетного периода по налогу на «чистую» прибыль зависит от объема получаемого дохода.

Если квартальный доход предприятия не достигает 15 миллионного рубежа, то отчетным периодом будет квартал. Если же данный лимит превышен, то организация обязана перейти на «месячную» схему отчетности по данному налогу, соответственно и на ежемесячную форму уплаты авансовых платежей. Такой переход осуществляется либо с начала последующего налогового периода или по инициативе налогоплательщика.

Получите 267 видеоуроков по 1С бесплатно:

Что касается сроков подачи декларации налога на прибыль, то налогоплательщик обязан предоставить данную форму отчета до 28 числа следующим за отчетным периодом:

Отчетный период – квартал:

- До 28 апреля — за первый квартал;

- До 28 июля — за первое полугодие;

- До 28 октября — за 9 месяцев;

- До 28 марта — за год.

Отчетный период – месяц:

- До 28 числа месяца, следующим за прошедшим.

По итогам годовой декларации налогоплательщик обязан рассчитаться также до 28 марта следующего года, при этом перенос срока оплаты на другой рабочий день не предусмотрен.

Код налогового периода в декларации по налогу на прибыль

При формировании отчета по налогу на «чистую» прибыль необходимо указывать код налогового отчетного периода, за который сдается данная декларация. Данные требования регламентируются приказом Федеральной налоговой службой № ММВ-7-3/600 от 26.11. 2014г. Код отчетного периода указывается на титульном листе самой декларации, как изображено на рисунке ниже:

В таблице представлена кодировка налоговых периодов, которая утверждена вышеупомянутым приказом:

| Код | Наименование кодированного периода |

| Для «прибыльных» деклараций, которые сдаются налогоплательщиками по консолидированной группе (КГН) ежеквартально: | |

| 13 14 15 16 | — первый квартал; — полугодие; — девять мес.; — год по КГН. |

| Для «прибыльных» деклараций, которые имеют ежеквартальный отчетный период: | |

| 21 31 33 34 | — первый квартал; — полугодие; — девять мес.; — год соответственно. |

| Для «прибыльных» деклараций, у которых отчетный период месяц: | |

| 35 36 37 38 39 40 41 42 43 44 45 46 | — один мес.; — два мес.; — три мес.; — четыре мес.; — пять мес.; — шесть мес.; — семь мес.; — восемь мес.; — девять мес.; — десять мес.; — одиннадцать мес.; — двенадцать мес.; |

| 50 | Для «прибыльных» декларации реорганизованных (ликвидированных) организаций, у которых последний налоговый период |

| Для «прибыльных» деклараций, которые сдаются налогоплательщиками по консолидированной группе (КГН) ежемесячно: | |

| 57 58 59 60 61 62 63 64 65 66 67 68 | — один мес.; — два мес.; — три мес.; — четыре мес.; — пять мес.; — шесть мес.; — семь мес.; — восемь мес.; — девять мес.; — десять мес.; — одиннадцать мес.; — двенадцать мес.; |

buhspravka46.ru

| Код | Наименование |

| НДС | приказ Минфина РФ от15.10.09 № 104н |

| 01 | - январь |

| 02 | - февраль |

| 03 | - март |

| 04 | - апрель |

| 05 | - май |

| 06 | - июнь |

| 07 | - июль |

| 08 | - август |

| 09 | - сентябрь |

| 10 | - октябрь |

| 11 | - ноябрь |

| 12 | - декабрь |

| 21 | - I квартал |

| 22 | - II квартал |

| 23 | - III квартал |

| 24 | - IV квартал |

| 51 | - I квартал при ликвидации организации |

| 54 | - II квартал при ликвидации организации |

| 55 | - III квартал при ликвидации организации |

| 56 | - IV квартал при ликвидации организации |

| 71 | - за январь при ликвидации организации |

| 72 | - за февраль при ликвидации организации |

| 73 | - за март при ликвидации организации |

| 74 | - за апрель при ликвидации организации |

| 75 | - за май при ликвидации организации |

| 76 | - за июнь при ликвидации организации |

| 77 | - за июль при ликвидации организации |

| 78 | - за август при ликвидации организации |

| 79 | - за сентябрь при ликвидации организации |

| 80 | - за октябрь при ликвидации организации |

| 81 | - за ноябрь при ликвидации организации |

| 82 | - за декабрь при ликвидации организации |

| Налог на прибыль | приказ Минфина РФ от 05.05.08 № 54н (в редакции приказа Минфина РФ от 16.12.09 № 135н) |

| 21 | - первый квартал |

| 31 | - полугодие |

| 33 | - девять месяцев |

| 34 | - год |

| 35 | - один месяц |

| 36 | - два месяца |

| 37 | - три месяца |

| 38 | - четыре месяца |

| 39 | - пять месяцев |

| 40 | - шесть месяцев |

| 41 | - семь месяцев |

| 42 | - восемь месяцев |

| 43 | - девять месяцев |

| 44 | - десять месяцев |

| 45 | - одиннадцать месяцев |

| 46 | - год |

| 50 | - последний налоговый период при реорганизации (ликвидации) организации |

| Коды в диапазоне с 35 по 46 указываются налогоплательщиками, уплачивающими ежемесячные авансовые платежи исходя из фактически полученной прибыли. | |

| Расчет авансовых платежей по налогу на имущество | приказ Минфина РФ от 20.02.08 N 27н |

| 21 | - I квартал |

| 31 | - полугодие |

| 33 | - 9 месяцев |

| 51 | - I квартал при реорганизации (ликвидации) организации |

| 52 | - Полугодие при реорганизации (ликвидации) организации |

| 53 | - 9 месяцев при реорганизации (ликвидации) организации |

| Декларация по налогу на имущество | приказ Минфина РФ от 20.02.08 N 27н |

| 34 | - год |

| Декларация по налогу, уплачиваемому при применении УСН | приказ Минфина РФ от 22.06.2009 г. N 58н |

| 34 | - год |

| 50 | - Последний налоговый период при реорганизации (ликвидации) организации (при прекращении деятельности в качестве индивидуального предпринимателя), при переходе на иной режим налогообложения |

glavbuh-info.ru

| Театры, музеи, библиотеки, концертные организации и другие некоммерческие организации (если они не осуществляют деятельности, приносящей доход) | За 2017 год – 28.03.2018 За 2018 год – 28.03.2019 |

| Организации, у которых отчетными периодами являются: 1 квартал, полугодие и 9 месяцев | За I квартал 2018 года – 28.04.2018 За полугодие 2018 года – 30.07.2018 За 9 месяцев 2018 года – 29.10.2018 За 2018 год – 28.03.2019 |

| Организации, у которых отчетными периодами являются: 1 мес., 2 мес., 3 мес. и т.д. | За 1 месяц 2018 года – 28.02.2018 За 2 месяца 2018 года – 28.03.2018 За 3 месяца 2018 года – 28.04.2018 За 4 месяца 2018 года – 28.05.2018 За 5 месяцев 2018 года – 28.06.2018 За 6 месяцев 2018 года – 30.07.2018 За 7 месяцев 2018 года – 28.08.2018 За 8 месяцев 2018 года – 28.09.2018 За 9 месяцев 2018 года – 29.10.2018 За 10 месяцев 2018 года – 28.11.2018 За 11 месяцев 2018 года – 28.12.2018 За 2018 год – 28.03.2019 |

| Титульный лист | Все лица, сдающие декларацию | Подраздел 1.1 | Все налогоплательщики (кроме НКО, осуществляющих деятельность, не приносящую доход) |

| Подраздел 1.2 | Организации, уплачивающие ежемесячные авансовые платежи в течение квартала |

| Подраздел 1.3 | Организации - налоговые агенты, выплачивающие дивиденды и проценты другим организациям, а также сами получившие эти доходы, с которых агентом не был удержан налог |

| Лист 02 | Все налогоплательщики |

| Приложение 1 к Листу 02 | Все налогоплательщики (кроме организаций, уплачивающих ежемесячные авансовые платежи исходя из фактической прибыли, при сдаче декларации за 1, 2, 4, 5, 7, 8, 10 и 11 месяцев) |

| Приложение 2 к Листу 02 | |

| Приложение 3 к Листу 02 | Организации, получившие убытки по отдельным операциям (например: с амортизируемым имуществом, с земельными участками и др.) |

| Приложение 4 к Листу 02 | Организации, использующие перенос убытков на будущее |

| Приложение 5 к Листу 02 | Организации, имеющие обособленные подразделения |

| Приложения 6, 6а, 6б к Листу 02 | Организации – ответственные участники консолидированной группы налогоплательщиков (КГН) |

| Лист 03 | Организации - налоговые агенты, выплачивающие дивиденды и проценты по ценным бумагам другим организациям |

| Лист 04 | Организации, получившие доходы по ценным бумагам, налог с которых не был удержан налоговым агентом |

| Лист 05 | Организации, осуществляющие операции с ценными бумагами, ПФИ и ФИСС |

| Лист 06 | Негосударственные пенсионные фонды (НПФ) |

| Лист 07 | Некоммерческие, благотворительные и организации, получающие целевое финансирование |

| Лист 08 | Организации, самостоятельно корректирующие налоговую базу по контролируемым сделкам |

| Лист 09 и приложение 1 к Листу 09 | Организации, получившие доходы в виде прибыли контролируемых иностранных компаний (КИК) |

| Приложение 1 к налоговой декларации | Организации, получившие доходы, не включаемые в налоговую базу, или понесшие расходы, не учитываемые отдельными категориями налогоплательщиков |

| Приложение 2 к налоговой декларации | Организации – налоговые агенты, выплачивающие доходы по ценным бумагам и ФИСС физическим лицам |

sbis.ru