Содержание

Строительство: особенности исчисления налога на прибыль | Статьи компании «РосКо»

Бухгалтерские услуги Ведение учета Налоговый аудит Восстановление бухгалтерского учета Бухгалтерские консультации

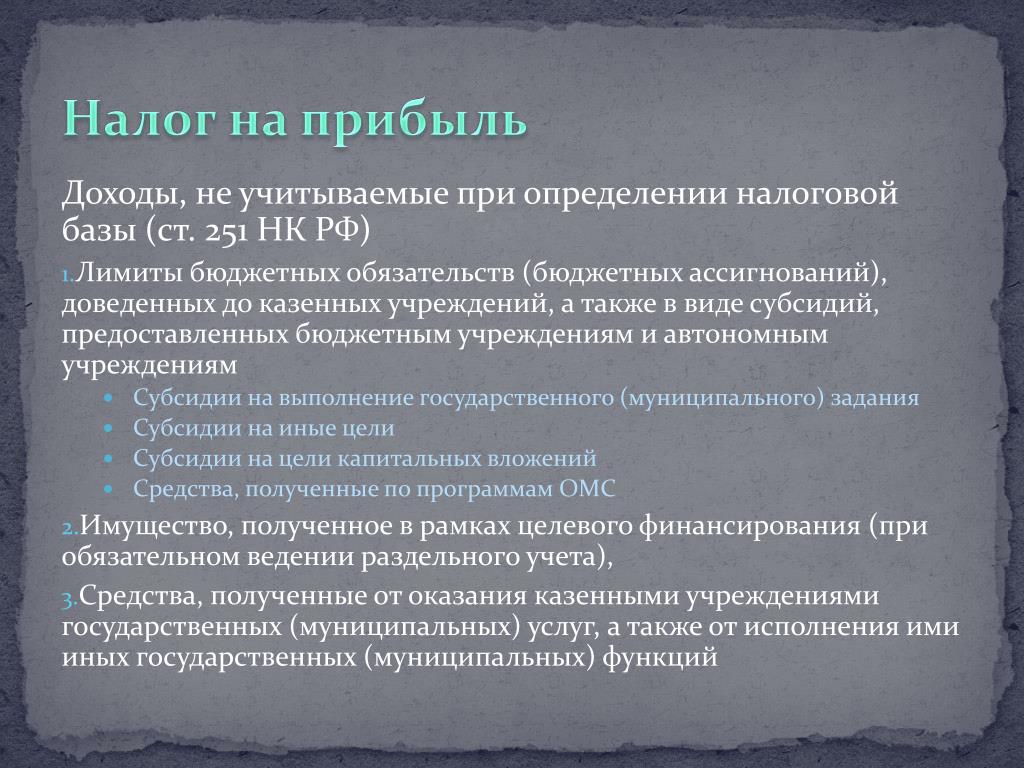

На основании пп. 4 п. 3 ст. 39 НК РФ не признается реализацией товаров, работ или услуг передача имущества, если такая передача носит инвестиционный характер.

В соответствии со ст. 1 Федерального закона от 25.02.1999 г. N 39-ФЗ (в ред. от 12.12.2011г.) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (далее — Закон N 39-ФЗ) инвестиционной деятельностью признается вложение инвестиции, осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.

Согласно ст. 4 Закона N 39-ФЗ субъектами инвестиционной деятельности являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица.

КАКИЕ ИЗМЕНЕНИЯ ЖДУТ СТРОИТЕЛЕЙ С 1 ИЮЛЯ 2017 Г. (1 ЧАСТЬ)?

(1 ЧАСТЬ)?

КАКИЕ ИЗМЕНЕНИЯ ЖДУТ СТРОИТЕЛЕЙ С 1 ИЮЛЯ 2017 Г. (2 ЧАСТЬ)?

По своей сути к субъектам инвестиционной деятельности можно отнести также застройщика и технического заказчика (п. 16 и 22 ст. 1 Градостроительного кодекса РФ). Действующее законодательство не запрещает совмещать две и более функций в одном лице.

Заключенный инвестором договор (с заказчиком (застройщиком) или непосредственно с подрядчиком, если инвестор одновременно является и заказчиком) на сооружение объекта, независимо от того, как его классифицировать по гражданскому законодательству, следует признавать инвестиционным.

Обычно в договоре подробно расписано, какие услуги (работы) и за какое вознаграждение заказчик (застройщик) должен выполнить лично, а для выполнения каких работ он заключает договоры с подрядчиками.

Для реализации инвестиционного проекта заказчик (застройщик), как правило, заключает договоры с подрядными строительными организациями. При этом следует учитывать, что в соответствии со ст. 52 Градостроительного кодекса РФ виды работ по строительству, реконструкции, капитальному ремонту объектов капитального строительства, которые оказывают влияние на безопасность объектов капитального строительства, должны выполняться только индивидуальными предпринимателями или юридическими лицами, имеющими выданные саморегулируемой организацией свидетельства о допуске к таким видам работ. Перечень таких видов работ утвержден Приказом Минрегиона России от 30.12.2009 г. N 624 (в ред. от 14.11.2011 г.).

При этом следует учитывать, что в соответствии со ст. 52 Градостроительного кодекса РФ виды работ по строительству, реконструкции, капитальному ремонту объектов капитального строительства, которые оказывают влияние на безопасность объектов капитального строительства, должны выполняться только индивидуальными предпринимателями или юридическими лицами, имеющими выданные саморегулируемой организацией свидетельства о допуске к таким видам работ. Перечень таких видов работ утвержден Приказом Минрегиона России от 30.12.2009 г. N 624 (в ред. от 14.11.2011 г.).

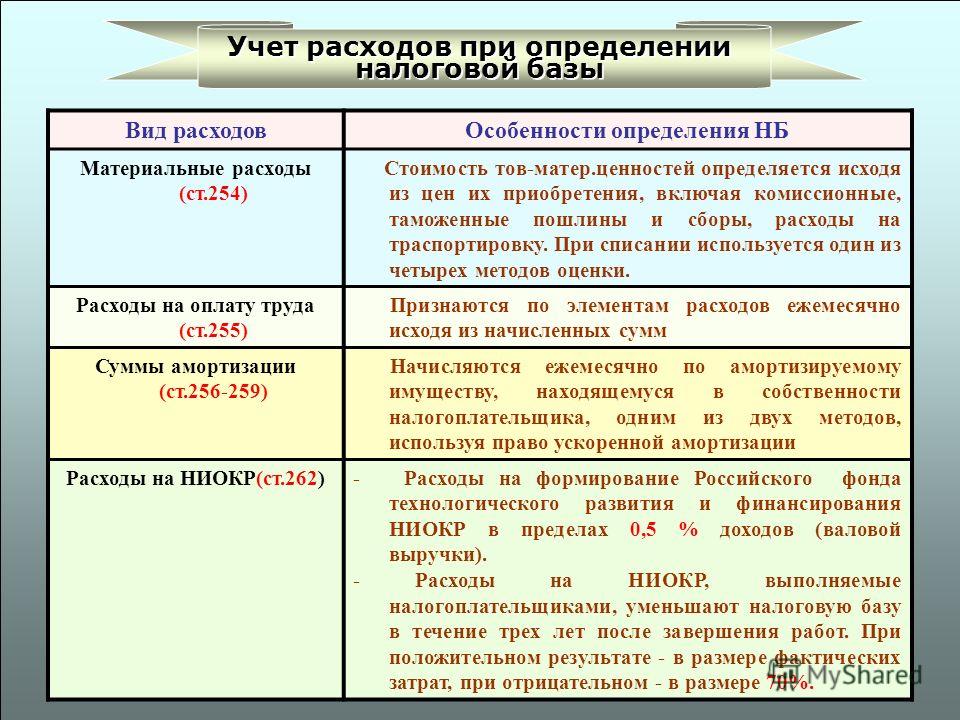

Учет затрат по строительству объекта основных средств ведется на балансовом счете 08 «Вложения во внеоборотные активы» (субсчет «Строительство объектов основных средств»). На этом субсчете учитываются все затраты по возведению зданий и сооружений, начиная с расходов по аренде земельного участка, осуществляемых до начала и во время строительства, и разработке проектно – сметной документации и заканчивая расходами по оформлению документов на регистрацию права собственности и получению разрешения на ввод в эксплуатацию.

СТОИМОСТЬ БУХГАЛТЕРСКОГО ОБСЛУЖИВАНИЯ В ROSCO

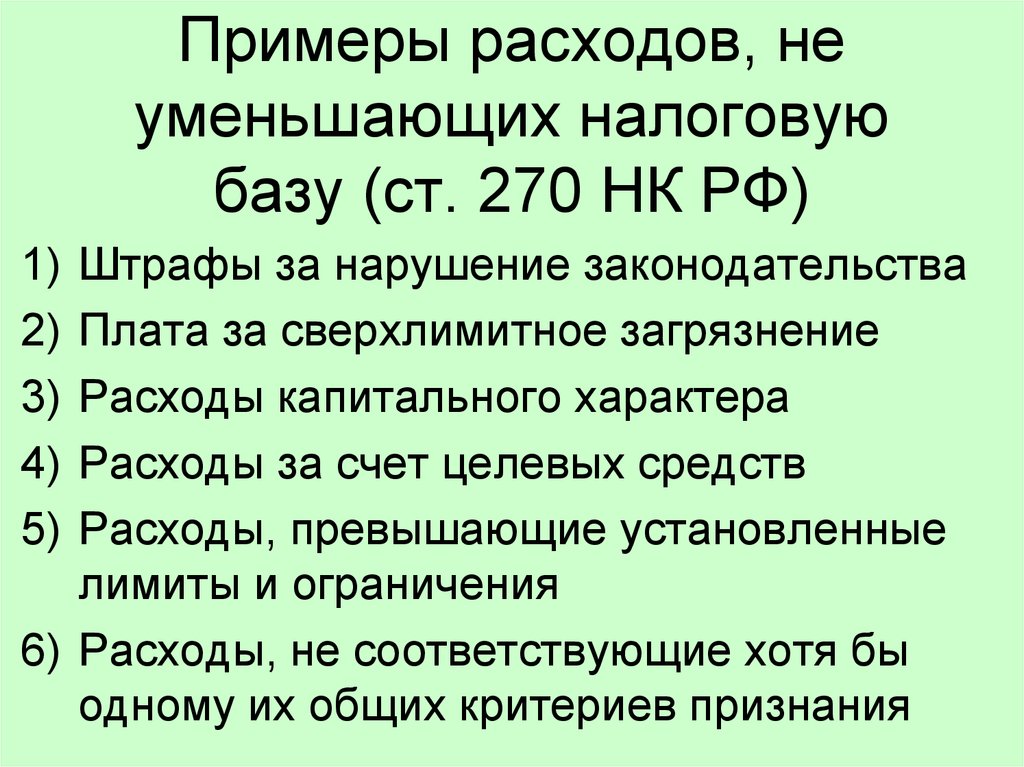

Согласно п. 5 ст. 270 НК РФ при определении налоговой базы по налогу на прибыль не учитываются расходы по приобретению и (или) созданию амортизируемого имущества, а также расходы, осуществленные в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения объектов основных средств.

В соответствии с п. 1 ст. 257 НК РФ первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов.

Следует отметить, что расходы застройщика (заказчика, инвестора), связанные с наличием в инвестиционном контракте дополнительных обременений (создание объектов транспортной, коммунальной и социальной инфраструктуры, а также инженерных сетей с целью их последующей безвозмездной передачи в государственную (муниципальную) собственность) также формируют первоначальную стоимость объекта строительства (Письмо УФНС по г. Москве от 11.11.2011 г. N 16-15/109654@).

Москве от 11.11.2011 г. N 16-15/109654@).

Расходы, сформировавшие первоначальную стоимость строительства объекта, в целях налогообложения прибыли будут учитываться путем начисления амортизации, исчисленной в соответствии с положениями ст. 256-259.3 НК РФ.

АУТСОРСИНГ БУХГАЛТЕРИИ СТРОИТЕЛЬНЫХ КОМПАНИЙ

Налог на прибыль у заказчика (застройщика)

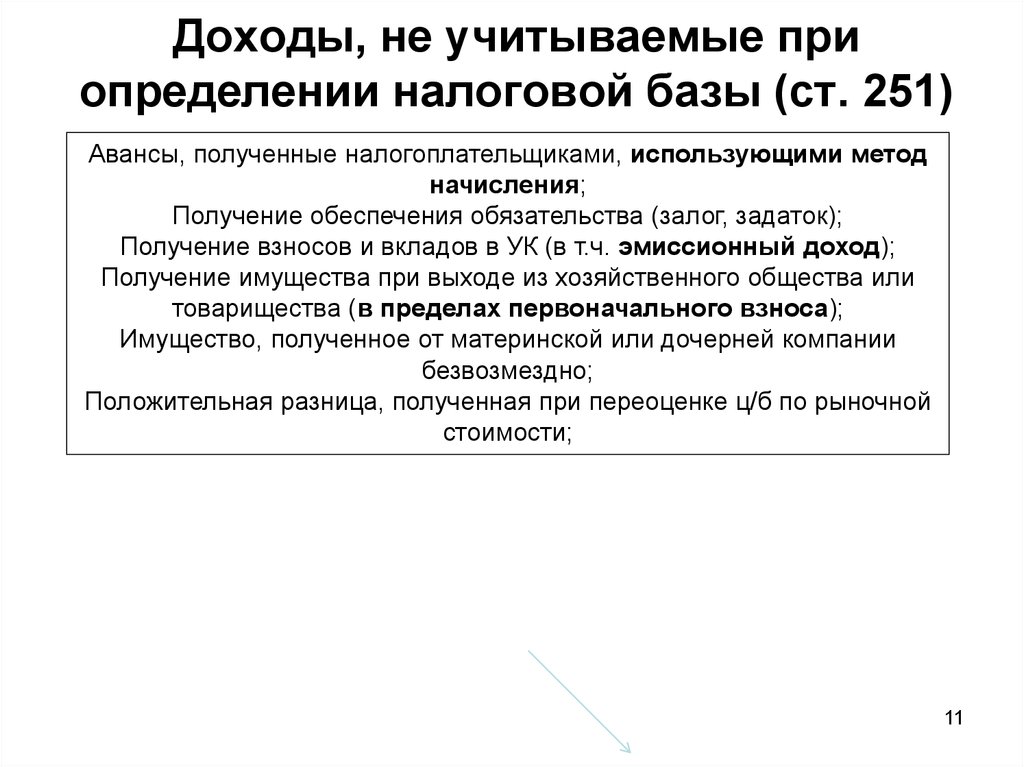

В соответствии с пп. 14 п. 1 ст. 251 НК РФ к средствам целевого финансирования, не учитываемым в составе доходов при определении налоговой базы по налогу на прибыль организаций, относится имущество, полученное в виде аккумулированных на счетах организации-застройщика средств дольщиков и (или) инвесторов.

Налогоплательщики, получившие средства целевого финансирования, обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. При отсутствии такого учета указанные средства рассматриваются как подлежащие налогообложению с даты их получения.

При отсутствии такого учета указанные средства рассматриваются как подлежащие налогообложению с даты их получения.

Таким образом, средства инвесторов, полученные организацией-застройщиком в рамках договора целевого финансирования, при условии соблюдения требований пп. 14 п. 1 ст. 251 НК РФ, не учитываются при определении налоговой базы по налогу на прибыль.

Соответственно и расходы, произведенные заказчиком — застройщиком в рамках целевого финансирования в ходе строительства объекта недвижимости, в составе расходов при определении налоговой базы по налогу на прибыль не учитываются.

Вместе с тем в соответствии с п. 14 ст. 250 НК РФ доходы налогоплательщика в виде использованного не по целевому назначению имущества, которое получено в рамках целевого финансирования, признаются внереализационными доходами.

В случае если организация–застройщик получает от инвесторов денежные средства в иностранной валюте, у нее возникают курсовые разницы. При этом, согласно разъяснениям УФНС по г. Москве, изложенным в Письме от 12.02.2009 г. N 16-15/012337, доходы (расходы) в виде положительных (отрицательных) курсовых разниц, возникающих при переоценке валютных ценностей в виде полученных средств целевого финансирования, учитываются организацией-застройщиком в составе доходов, которые подлежат налогообложению налогом на прибыль организаций (расходов, уменьшающих полученные доходы при исчислении налоговой базы по налогу на прибыль организаций). Следует отметить, что позднее УФНС по г. Москве изменило свою точку зрения на противоположную (Письмо от 01.11.2011 г. N 16-15/105693@). Минфин РФ в своем Письме от 21.05.2013 г. N 03-03-06/1/17924 также придерживается противоположной точки зрения. Поскольку Налоговый кодекс РФ не содержит прямых разъяснений по данному вопросу, организациям следует самостоятельно принимать решение о возможности учета курсовых разниц для целей налогообложения.

При этом, согласно разъяснениям УФНС по г. Москве, изложенным в Письме от 12.02.2009 г. N 16-15/012337, доходы (расходы) в виде положительных (отрицательных) курсовых разниц, возникающих при переоценке валютных ценностей в виде полученных средств целевого финансирования, учитываются организацией-застройщиком в составе доходов, которые подлежат налогообложению налогом на прибыль организаций (расходов, уменьшающих полученные доходы при исчислении налоговой базы по налогу на прибыль организаций). Следует отметить, что позднее УФНС по г. Москве изменило свою точку зрения на противоположную (Письмо от 01.11.2011 г. N 16-15/105693@). Минфин РФ в своем Письме от 21.05.2013 г. N 03-03-06/1/17924 также придерживается противоположной точки зрения. Поскольку Налоговый кодекс РФ не содержит прямых разъяснений по данному вопросу, организациям следует самостоятельно принимать решение о возможности учета курсовых разниц для целей налогообложения.

ОТКРЫТИЕ СТРОИТЕЛЬНОЙ КОМПАНИИ: ЧТО НУЖНО ЗНАТЬ

Налогоплательщики, получившие целевое финансирование, по окончании налогового периода представляют в налоговые органы по месту своего учета отчет о целевом использовании полученных средств.

Данный отчет представляется в составе налоговой декларации по налогу на прибыль организаций, форма которой утверждена приказом ФНС России от 22.03.2012 г. N ММВ-7-3/174@ (лист 07 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования»).

По окончании строительства застройщик определяет финансовый результат (прибыль) от осуществления своей деятельности на дату подписания документа о передаче объекта в эксплуатацию (письмо УФНС по г. Москве от 29.12.2011 г. N 16-15/126141@). В случае если после завершения строительства у организации-застройщика остается разница между суммой средств целевого финансирования и суммой расходов на строительство (создание) объекта недвижимости, не подлежащая возврату инвесторам по условиям договора, указанная сумма утрачивает статус средств целевого финансирования и подлежит включению в состав внереализационных доходов.

Доходом заказчика (застройщика) также является сумма его вознаграждения по инвестиционному договору.

Порядок налогового учета доходов от реализации установлен ст. 316 НК РФ, согласно которой по производствам с длительным (более одного налогового периода) технологическим циклом в случае, если условиями заключенных договоров не предусмотрена поэтапная сдача работ (услуг), доход от реализации указанных работ (услуг) распределяется налогоплательщиком самостоятельно с учетом принципа равномерности признания дохода. При этом принципы и методы, в соответствии с которыми распределяется доход от реализации, должны быть утверждены налогоплательщиком в учетной политике для целей налогообложения, например, сумма вознаграждения по инвестиционному договору может распределяется застройщиком равномерно между отчетными периодами в течение которых выполняется договор.

Полученное вознаграждение может расходоваться застройщиком по своему усмотрению, например, на погашение заемных средств, коммунальных и рекламных расходов организаций, выплату заработной платы сотрудникам, компенсацию возложенных на него дополнительных обременений, которые непосредственно не связаны со строительством объекта и т. п.

п.

Налог на прибыль у инвестора

В налоговом учете инвестора сумма вознаграждения, причитающаяся заказчику-застройщику по инвестиционному договору, не признается расходом текущего отчетного периода, поскольку этот расход связан с приобретением амортизируемого имущества (п. 5 ст. 270 НК РФ).

В соответствии с п. 1 ст. 257 НК РФ сумма вознаграждения подлежит отнесению на увеличение первоначальной стоимости приобретаемого объекта капитального строительства.

СТРОИТЕЛЬСТВО: ОСОБЕННОСТИ ИСЧИСЛЕНИЯ НДС

Оценка применения налоговой ставки по налогу на прибыль организации субъектами РФ

Автор:

Молоканова Марина Сергеевна

Рубрика: Экономика и управление

Опубликовано

в

Молодой учёный

№50 (340) декабрь 2020 г.

Дата публикации: 10.12.2020

2020-12-10

Статья просмотрена:

13 раз

Скачать электронную версию

Скачать Часть 2 (pdf)

Библиографическое описание:

Молоканова, М. С. Оценка применения налоговой ставки по налогу на прибыль организации субъектами РФ / М. С. Молоканова. — Текст : непосредственный // Молодой ученый. — 2020. — № 50 (340). — С. 116-117. — URL: https://moluch.ru/archive/340/76357/ (дата обращения: 16.11.2022).

В настоящее время налог на прибыль организаций является одним из основных налоговых платежей как в структуре налоговой нагрузки предприятий, так и в структуре доходов бюджетной системы. Подоходный налог с предприятий, как федеральный налог, является важным инструментом регулирования экономики. Именно налогообложение прибыли позволяет государству широко использовать бюджетные и налоговые методы регулирования экономических отношений и иметь значительный источник доходов бюджета, а также эффективно влиять на инвестиционные потоки и процессы капитализации.

Подоходный налог с предприятий, как федеральный налог, является важным инструментом регулирования экономики. Именно налогообложение прибыли позволяет государству широко использовать бюджетные и налоговые методы регулирования экономических отношений и иметь значительный источник доходов бюджета, а также эффективно влиять на инвестиционные потоки и процессы капитализации.

Ключевые слова:

налоговая ставка, налог на прибыль, налогоплательщики, российские организации, доходы.

At present, corporate income tax is one of the main tax payments both in the structure of the tax burden of enterprises and in the structure of budget system revenues. The corporate income tax, like the Federal tax, is an important tool for regulating the economy. It is the taxation of profits that allows the state to widely use budget and tax methods of regulating economic relations and have a significant source of budget revenues, as well as effectively influence investment flows and capitalization processes.

Keywords:

Tax rate, income tax, taxpayers, Russian organizations, income.

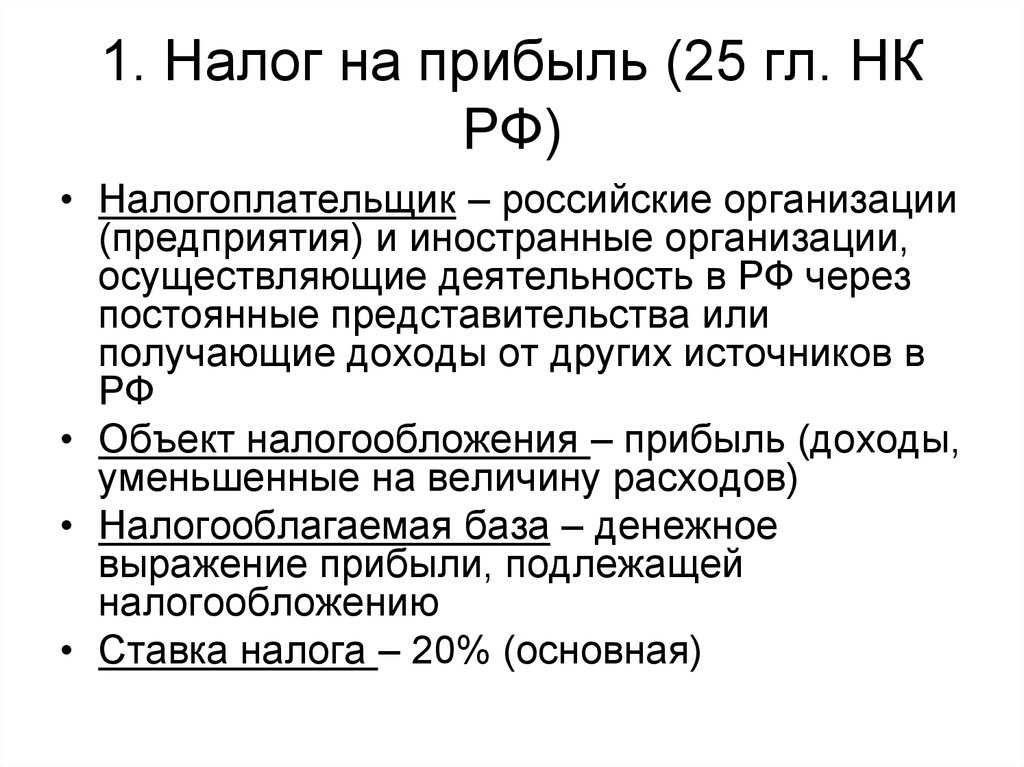

К налогоплательщикам (субъектам) налога на прибыль организаций относятся: зарегистрированные российские организации; иностранные компании, которые осуществляют свою деятельность на территории Российской Федерации через постоянные представительства и (или) получающие доходы от определенных источников в Российской Федерации.

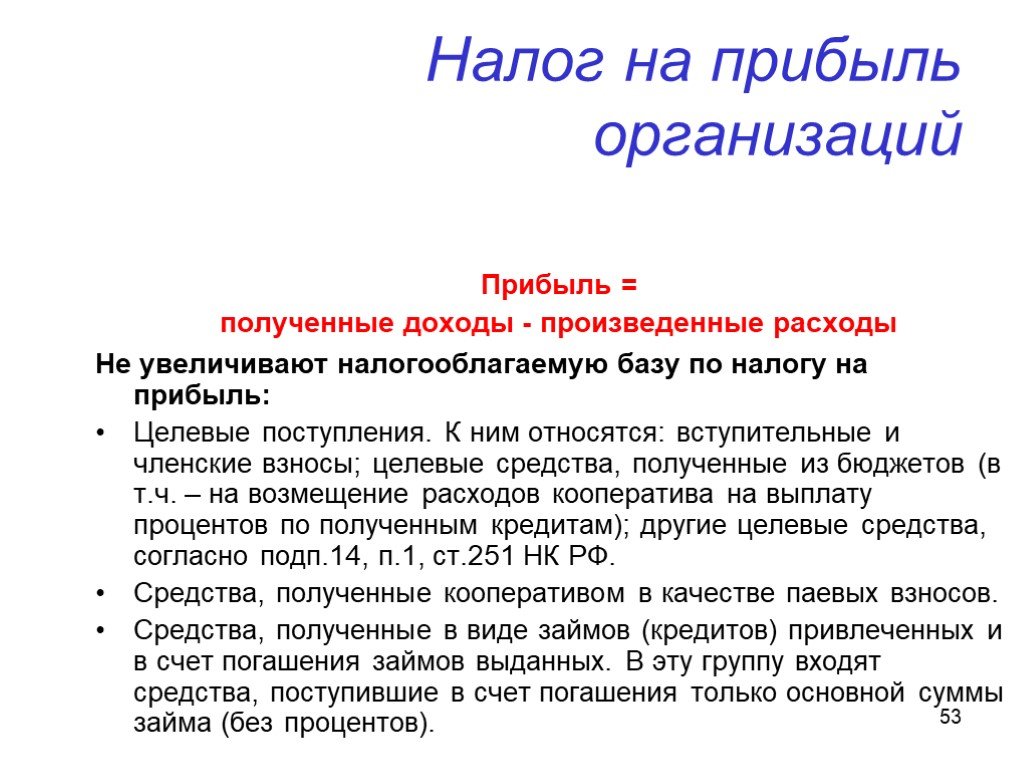

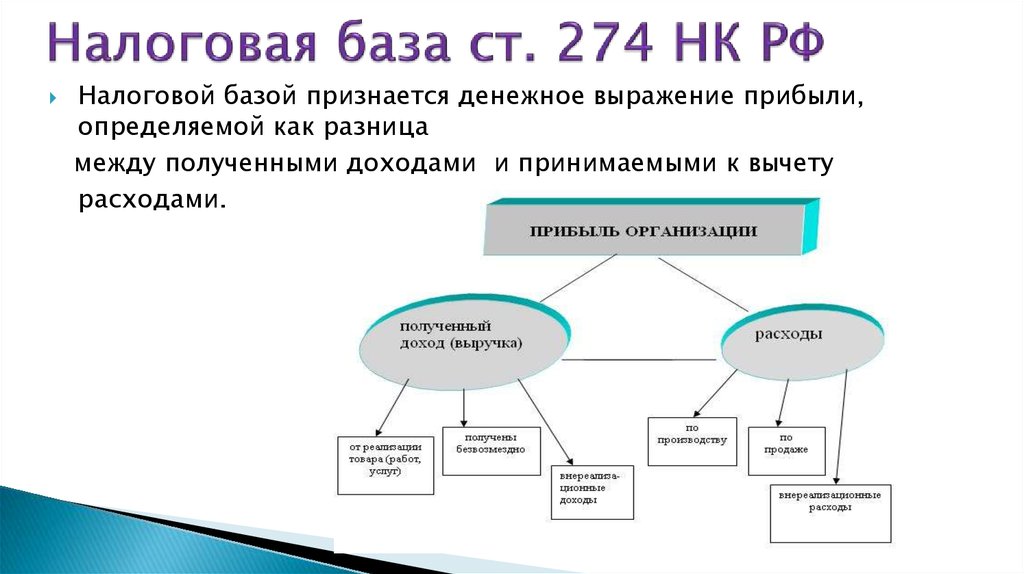

Объектом обложения по налогу на прибыль организаций можно признать прибыль, которая получена при получении доходов налогоплательщиком. Прибылью признается:

1) относительно российских организаций — признается полученные доходы, уменьшенные на величину произведенных расходов;

2) относительно иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства — признается полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов;

3) относительно иных иностранных организаций — признаются доходы, полученные от источников в Российской Федерации. Доходы указанных налогоплательщиков определяются в соответствии со статьей 309 Налогового Кодекса Российской Федерации [1].

Доходы указанных налогоплательщиков определяются в соответствии со статьей 309 Налогового Кодекса Российской Федерации [1].

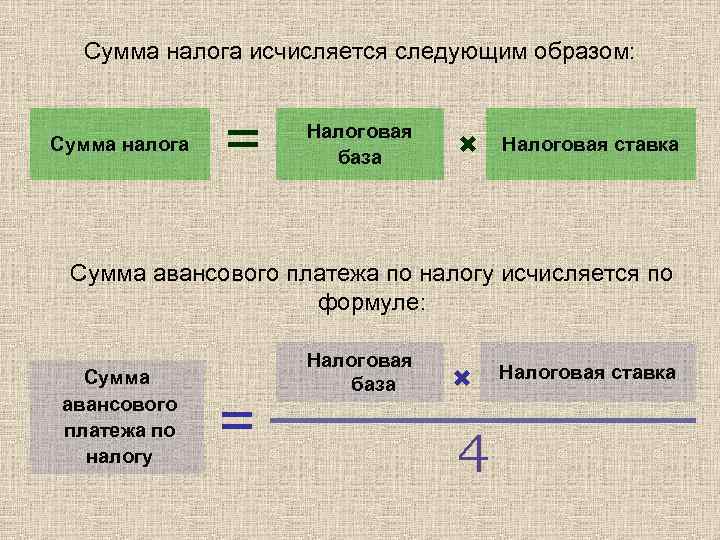

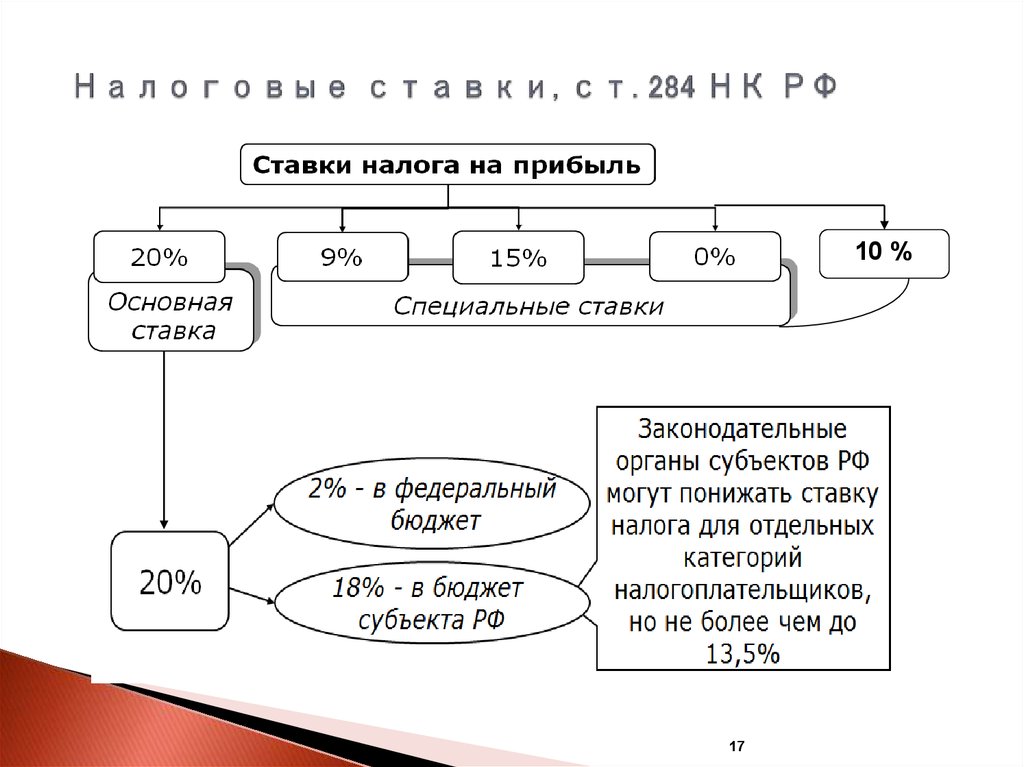

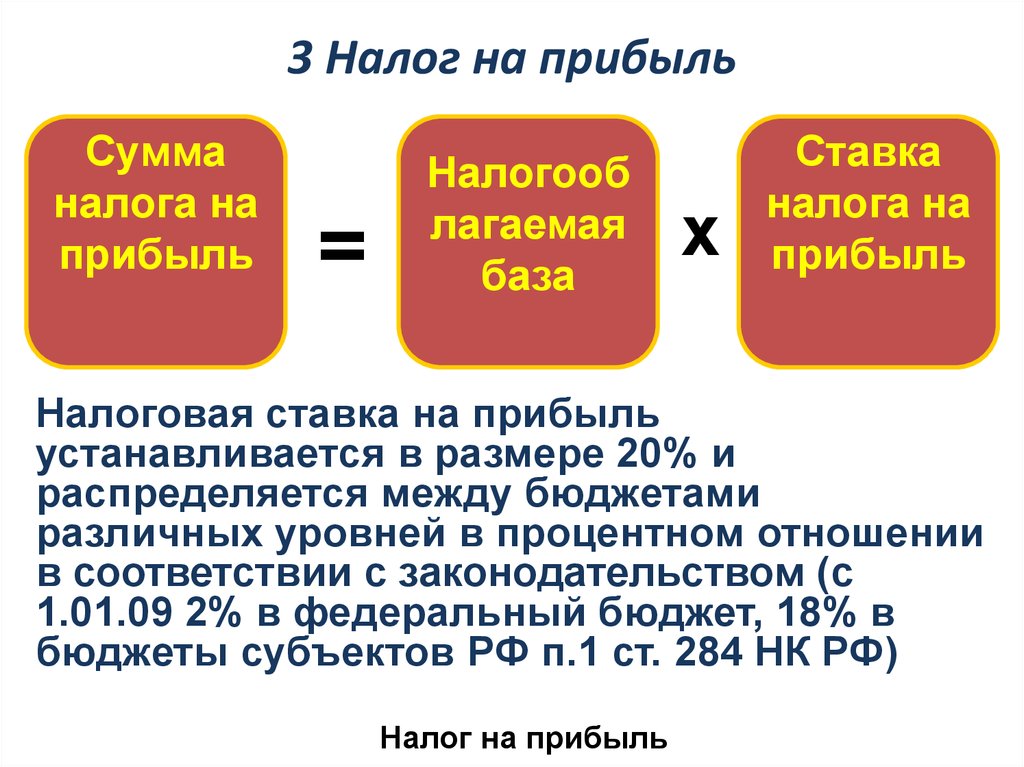

Налоговые ставки при исчислении налога на прибыль организаций определены ст. 284 НК РФ. Их несколько, и они находятся в зависимости от группы (статуса) налогоплательщиков, их разновидностей работы и видов прибыли.

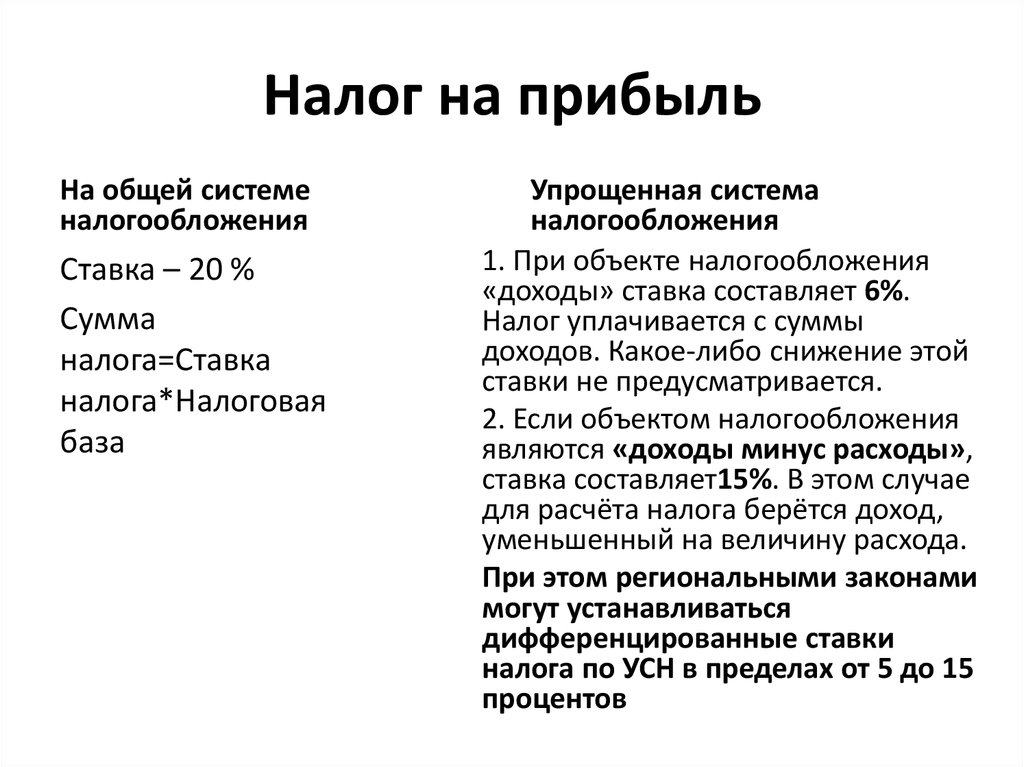

В Соответствии с п. 1 ст. 284 НК РФ единая сумма налога на доход определена в размере 20 %. При этом учтены ставки, согласно которым налог на прибыль организаций распределяется между федеральным бюджетом и бюджетом субъекта РФ.

Таблица 1

Общая ставка

| | | |

Абзац 2 | Ставка налога, зачисляемого в федеральный бюджет | 2 % | 3 % |

Абзац 3 | Ставка налога, зачисляемого в бюджет субъекта РФ | 18 % | 17 % |

В соответствии с главой 25 НК РФ, ставка налога на прибыль организаций, поступающего в бюджеты субъектов РФ, законами данных субъектов может быть понижена в отношении некоторых категорий налогоплательщиков.

Налог на прибыль организаций является главным платежом для крупного и среднего предпринимательства, а также части некрупных корпораций, которые не перешли на особые режимы.

Налоговым кодексом РФ установлены особенности определения доходов и расходов некоторых организаций, которые зависят от осуществляемого этими организациями вида деятельности. Таким образом, в гл. 25 НК РФ рассматриваются не только общие подходы к формированию налоговой базы, исчислению и уплате налога на прибыль, но и особенности налогообложения прибыли, связанные со спецификой некоторых отраслей или групп предприятий.

Развитие и совершенствование системы налогообложения спровоцировало возникновение многих видов налогов и сборов, имеющих свои отличительные черты и свое предназначение.

Однако, несмотря на множественность видов, каждый налог состоит из обязательных, дополнительных и факультативных элементов, служащих основным инструментарием на пути реализации налоговой политики.

К числу общеобязательных или общих элементов налога относят налоговую базу и налоговую ставку, объект обложения налогом, алгоритм исчисления налогового бремени и т. д.

д.

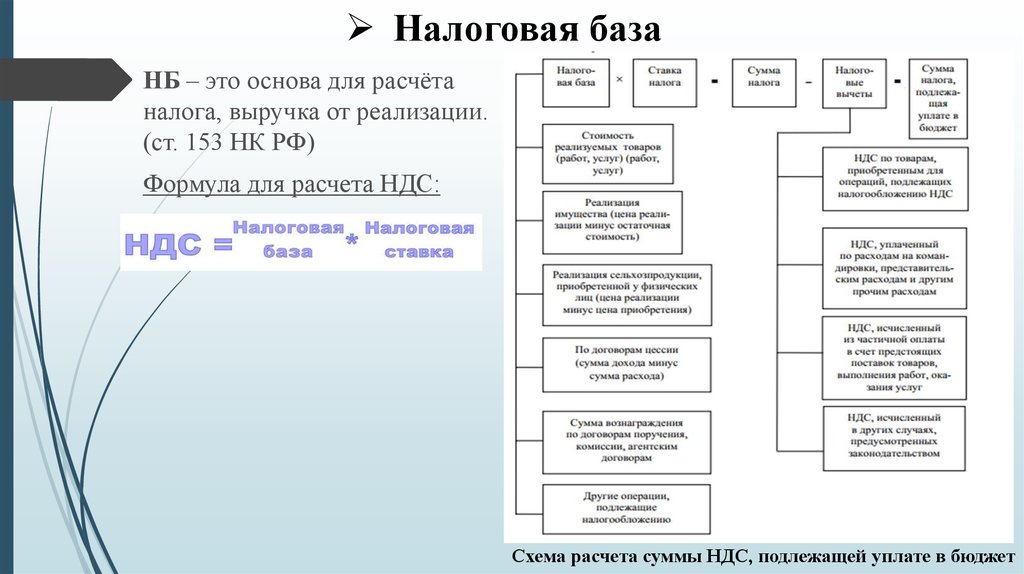

Раскрытию правовой сущности понятий «налоговая база» и «налоговая ставка» посвящена 53 статья НК РФ.

Изменения применяемых ставок не повлияли на глобальные изменения установленных правил и коснулись лишь определенной части налогоплательщиков. Рассмотрим изменения:

− Установлена плата по налогу на прибыль в размере 15 % к доходам в виде процентов по облигациям Российских компаний, обращающимся на организованном рынке ценных бумаг, которые выпущены в промежуток с 01.01.2017 по 31.12.2021 года (подп.1 п.4 ст.284 НК РФ).

− С 2018 года для соучастников регионального инвестиционного проекта смягчены условия для использования пониженной ставки (п.1 ст.284.3, п.1 ст.284.3–1 НК РФ).

− Ст. 284 НК РФ дополнена п. 1.11, установившим для компаний, которые осуществляют работу в туристско-рекреационной сфере в пределах Дальневосточного округа, ставку 0 %, особенности использования которой (в частности, промежуток процесса, определённый 2018–2022 годам) описаны в новой ст. 284.6 НК РФ (закон N 163-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации»). Плата 0 % применима лишь при соблюдении условий, поименованных в п.3 ст.284.6 НК РФ.

284.6 НК РФ (закон N 163-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации»). Плата 0 % применима лишь при соблюдении условий, поименованных в п.3 ст.284.6 НК РФ.

− С 2018 года из абз. 7 п. 1 и абз. 3 п. 1.7 ст. 248 НК РФ исключено указание на вероятность использования в промежуток 2017–2020 годов дополнительного снижения пониженной ставки, которая установлена в субъектах для особых и свободных финансовых зон (закон от 27.11.2017 № 348-ФЗ). Таким образом, снижение данной ставки (12,5 взамен 13,5 %) для этой категории плательщиков налогов очутилось вероятным лишь в 2017 году [2].

Таким образом, изучаемая тема является актуальной, и позволяет на основании сравнительного метода исследовать особенности использования пониженной налоговой ставки по налогу на прибыль компаний.

Налог на прибыль — один из основных налогов, который уплачивают организации. Облагаемая налогом прибыль — это разница между доходами и расходами организации. В нашей статье мы расскажем о том, как учесть доходы и расходы в целях исчисления налога на прибыль, как рассчитать сумму налога к уплате и представить декларацию.

Литература:

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 04.06.2018) // Собрание законодательства РФ. — 07.08.2000. — № 32. — ст. 3340.

- Зотова А. И., Александрук К. В. Налоговый потенциал региона и факторы его роста // ЭКОНОМИНФО. 2020. № 4. Режим доступа: https://minfin.ru. Дата обращения: 23.10.2020.

- Молоканова, М. С. Оценка применения налоговой ставки по налогу на прибыль организаций на примере субъектов РФ ЮФО / М. С. Молоканова. — Текст: непосредственный // Молодой ученый. — 2020. — № 10 (300). — С. 186–188. — URL: https://moluch.ru/archive/300/67966/ (дата обращения: 31.10.2020).

Основные термины (генерируются автоматически): РФ, прибыль организаций, Российская Федерация, ставок налога, доход, налог, прибыль, налоговая база, налоговая ставка, Налоговый кодекс.

Ключевые слова

доходы,

налог на прибыль,

налоговая ставка,

налогоплательщики,

российские организации

налоговая ставка, налог на прибыль, налогоплательщики, российские организации, доходы

Похожие статьи

Экономическая сущность

налога на прибыль и его место. ..

..

В Российской Федерации налог на прибыль был включен в налоговую систему с самого начала ее формирования.

Но с принятием Налогового кодекса РФ была введена единая ставка налога на прибыль для всех организаций, которая в свою очередь была снижена с…

Общий правовой режим налогообложения

доходов организаций…

Налог на доходы физических лиц взимается на основании главы 23 Налогового кодекса Российской Федерации и относится к прямым налогам.

Правовая основа взимания налога на прибыль организаций представляет глава 25 Налогового кодекса РФ и также как налог. ..

..

Ключевые слова:

налог на прибыль организаций, Налоговый…

Согласно статье 246 Налогового кодекса Российской Федерации налогоплательщиками налога на прибыль являются

Освобождение от уплаты налога на прибыль не влечет за собой утрату вышеперечисленными организациями статуса налогового агента.

Налоговый учет и налоговая отчетность предприятия на примере…

3. Налог на доходы физических лиц ООО «КПД-80» уплачивает как налоговый агент. НДФЛ рассчитывается с доходов работников предприятия в соответствии с главой 23 второй части НК. Исчисление налоговой базы и суммы налога производится без учета доходов, одновременно. ..

..

Оценка применения

налоговой ставки по налогу на прибыль…

В соответствии со статьей 284 НК РФ налоговая ставка по налогу на прибыль организаций, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов Российской Федерации может быть понижена для отдельных категорий налогоплательщиков.

Проблемы

налогового законодательства РФ на современном этапе

В статье рассмотрены основные проблемы налогового законодательства РФ на

Вторая проблема касается того, что налоговая база исчисляется и по итогам налогового периода, и

В Швеции при ставке НДФЛ от 30 % до 55 % и при ставке налога на прибыль организаций 21. ..

..

Федеральные

налоги как источник формирования бюджета РФ

Ключевые слова:федеральные налоги и сборы, налогообложение РФ, налоговая система, консолидированные бюджеты РФ, налоговая ставка, налоговая база. Одну из главных ролей в построении и развитии экономической структуры любого общества на современном этапе…

Льготы по

налогу на прибыль организаций | Статья в журнале…

Ключевые слова: налог на прибыль организаций, налоговые льготы, налогоплательщики

Налоговые льготы в целом, и льготы по налогу на прибыль в частности, имеют вторичный

— льготы в виде установления пониженных или дифференцированных ставок по налогу на. ..

..

Учет

налога на прибыль и формирование конечного финансового…

В Российской Федерации плательщиками налога на прибыль являются субъекты в соответствии с п. 1 ст. 246 Налогового кодекса РФ

Все доходы организации делятся на облагаемые и необлагаемые налогом на прибыль. Перечень последних содержится в статье…

Похожие статьи

Экономическая сущность

налога на прибыль и его место…

В Российской Федерации налог на прибыль был включен в налоговую систему с самого начала ее формирования.

Но с принятием Налогового кодекса РФ была введена единая ставка налога на прибыль для всех организаций, которая в свою очередь была снижена с. ..

..

Общий правовой режим налогообложения

доходов организаций…

Налог на доходы физических лиц взимается на основании главы 23 Налогового кодекса Российской Федерации и относится к прямым налогам.

Правовая основа взимания налога на прибыль организаций представляет глава 25 Налогового кодекса РФ и также как налог…

Ключевые слова:

налог на прибыль организаций, Налоговый…

Согласно статье 246 Налогового кодекса Российской Федерации налогоплательщиками налога на прибыль являются

Освобождение от уплаты налога на прибыль не влечет за собой утрату вышеперечисленными организациями статуса налогового агента.

Налоговый учет и налоговая отчетность предприятия на примере…

3. Налог на доходы физических лиц ООО «КПД-80» уплачивает как налоговый агент. НДФЛ рассчитывается с доходов работников предприятия в соответствии с главой 23 второй части НК. Исчисление налоговой базы и суммы налога производится без учета доходов, одновременно…

Оценка применения

налоговой ставки по налогу на прибыль…

В соответствии со статьей 284 НК РФ налоговая ставка по налогу на прибыль организаций, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов Российской Федерации может быть понижена для отдельных категорий налогоплательщиков.

Проблемы

налогового законодательства РФ на современном этапе

В статье рассмотрены основные проблемы налогового законодательства РФ на

Вторая проблема касается того, что налоговая база исчисляется и по итогам налогового периода, и

В Швеции при ставке НДФЛ от 30 % до 55 % и при ставке налога на прибыль организаций 21…

Федеральные

налоги как источник формирования бюджета РФ

Ключевые слова:федеральные налоги и сборы, налогообложение РФ, налоговая система, консолидированные бюджеты РФ, налоговая ставка, налоговая база. Одну из главных ролей в построении и развитии экономической структуры любого общества на современном этапе…

Одну из главных ролей в построении и развитии экономической структуры любого общества на современном этапе…

Льготы по

налогу на прибыль организаций | Статья в журнале…

Ключевые слова: налог на прибыль организаций, налоговые льготы, налогоплательщики

Налоговые льготы в целом, и льготы по налогу на прибыль в частности, имеют вторичный

— льготы в виде установления пониженных или дифференцированных ставок по налогу на…

Учет

налога на прибыль и формирование конечного финансового…

В Российской Федерации плательщиками налога на прибыль являются субъекты в соответствии с п. 1 ст. 246 Налогового кодекса РФ

1 ст. 246 Налогового кодекса РФ

Все доходы организации делятся на облагаемые и необлагаемые налогом на прибыль. Перечень последних содержится в статье…

Что такое налоговая база? Определение, формула и примеры

Что такое налоговая база?

Налоговая база — это общая сумма активов или доходов, которые могут облагаться налогом налоговым органом, обычно государством. Он используется для расчета налоговых обязательств. Это может быть в разных формах, включая доход или собственность.

Налоговая база

Понимание налоговой базы

Налоговая база определяется как общая стоимость активов, имущества или доходов в определенной области или юрисдикции.

Для расчета общего налогового обязательства необходимо умножить налоговую базу на налоговую ставку:

- Налоговые обязательства = Налоговая база x Налоговая ставка

Ставка налога варьируется в зависимости от вида налога и общей налоговой базы. Подоходный налог, налог на дарение и налог на наследство рассчитываются с использованием разных налоговых ставок.

Подоходный налог, налог на дарение и налог на наследство рассчитываются с использованием разных налоговых ставок.

Доход как налоговая база

Возьмем в качестве примера личный или корпоративный доход. В этом случае налоговой базой является минимальная сумма годового дохода, которая может облагаться налогом. Это налогооблагаемый доход. Подоходный налог исчисляется как с личного дохода, так и с чистого дохода, полученного от предприятий.

Используя приведенную выше формулу, мы можем рассчитать налоговые обязательства лица с некоторыми цифрами, используя простой сценарий. Скажем, Маргарет заработала 10 000 долларов в прошлом году, а минимальная сумма дохода, подлежащая налогообложению, составила 5 000 долларов по ставке налога 10%. Ее общая сумма налоговых обязательств составит 500 долларов, рассчитанных с использованием ее налоговой базы, умноженной на ее налоговую ставку:

- 5000 долл. США x 10% = 500 долл. США

В реальной жизни вы бы использовали форму 1040 для личных доходов. Доход начинается с общего дохода, а затем вычитаются отчисления и другие расходы, чтобы получить скорректированный валовой доход (AGI). Детализированные вычеты и расходы уменьшают AGI для расчета налоговой базы, а ставки личного налога основаны на общем налогооблагаемом доходе.

Доход начинается с общего дохода, а затем вычитаются отчисления и другие расходы, чтобы получить скорректированный валовой доход (AGI). Детализированные вычеты и расходы уменьшают AGI для расчета налоговой базы, а ставки личного налога основаны на общем налогооблагаемом доходе.

Налоговая база отдельного налогоплательщика может измениться в результате расчета альтернативного минимального налога (АМН). В соответствии с AMT налогоплательщик должен внести коррективы в свой первоначальный расчет налога, чтобы к декларации были добавлены дополнительные статьи, а налоговая база и соответствующее налоговое обязательство увеличились. Например, проценты по некоторым освобожденным от налогообложения муниципальным облигациям составляют добавляется к расчету AMT как налогооблагаемый доход по облигациям. Если AMT создает более высокие налоговые обязательства, чем первоначальный расчет, налогоплательщик платит более высокую сумму.

Факторинг прироста капитала

Налогоплательщики облагаются налогом на реализованную прибыль при продаже активов (например, недвижимости или инвестиций). Если инвестор владеет активом и не продает его, у этого инвестора есть нереализованный прирост капитала, и нет налогооблагаемого события.

Если инвестор владеет активом и не продает его, у этого инвестора есть нереализованный прирост капитала, и нет налогооблагаемого события.

Предположим, например, что инвестор держит акции в течение пяти лет и продает акции с прибылью в 20 000 долларов. Поскольку акции удерживались более одного года, прибыль считается долгосрочной, и любые капитальные убытки уменьшают налоговую базу прибыли. После вычета убытков налоговая база прироста капитала умножается на ставки налога на прирост капитала.

Примеры налоговых юрисдикций

Помимо уплаты федеральных налогов, налогоплательщики облагаются налогом на уровне штата и на местном уровне в нескольких различных формах. Подоходный налог большинства инвесторов исчисляется на уровне штата, а домовладельцы платят налог на имущество на местном уровне. Налоговой базой для владения недвижимостью является оценочная стоимость дома или здания. Штаты также взимают налог с продаж, которым облагаются коммерческие операции. Налоговой базой для налога с продаж является розничная цена товаров, приобретенных потребителем.

Налоговая база – определение, формула, пример, расчет

Налоговая база относится к общему доходу (включая заработную плату, доход от инвестиций, активов и т. д.), который может облагаться налогом налоговым органом и, таким образом, используется для расчета налога обязательства физического или юридического лица. Он служит общей базой, на которую может начисляться налог.

Содержание

- Что такое налоговая база?

- Формула налоговой базы

- Пример налоговой базы

- Основные характеристики налоговой базы

- №1 – Простота

- №2 – Измерение налогооблагаемого дохода

- №3 – Широкая база увеличивает доход

- №4 – Выступает в качестве подотчетного источника – Не учитывает теневую экономику

- №2 – Узкая база может препятствовать росту

- №3 – Исключает льготы и налоговые льготы

- Важные моменты

- Заключение

- Рекомендуемые статьи

Формула налоговой базы

Налоговое обязательство определяется путем умножения налоговой базы на налоговую ставку. Таким образом, это будет налоговое обязательство, деленное на налоговую ставку.

Таким образом, это будет налоговое обязательство, деленное на налоговую ставку.

Формула налоговой базы = Налоговая ответственность / Ставка налога например:

Источник: Налоговая база (wallstreetmojo.com)

Пример налоговой базы

Миссис Люсия, бизнесвумен, заработала в прошлом году 20000 долларов. Из этой суммы 15000 долларов облагались налогом.

Давайте теперь рассмотрим налоговые обязательства, предполагая налоговую ставку 10%.

Налоговые обязательства = Налоговая база * Налоговая ставка

Детали перечислены ниже.

Следовательно, мы можем провести обратный расчет, чтобы получить налоговую базу как налоговые обязательства/налоговую ставку, которая теперь будет 15000 (1500/0,1)

Основные характеристики налоговой базы

#1 – Простота

Достичь этого просто. Все, что нужно сделать, это рассмотреть чистую сумму всех активов или доходов. Доходы. Доходы — это сумма денег, которую бизнес может заработать в ходе своей обычной деятельности, продавая свои товары и услуги. В случае федерального правительства это относится к общей сумме дохода, полученного от налогов, который остается неотфильтрованным от каких-либо вычетов, облагаемых налогом. Таким образом, это поможет правительству установить общее количество налогоплательщиков. налога правительству на основе налогового законодательства страны. Узнайте больше, а затем рассмотрите доход, подлежащий налогообложению. Это помогло бы понять общий налог, который правительство, как правило, зарабатывает с помощью этого простого метода.

В случае федерального правительства это относится к общей сумме дохода, полученного от налогов, который остается неотфильтрованным от каких-либо вычетов, облагаемых налогом. Таким образом, это поможет правительству установить общее количество налогоплательщиков. налога правительству на основе налогового законодательства страны. Узнайте больше, а затем рассмотрите доход, подлежащий налогообложению. Это помогло бы понять общий налог, который правительство, как правило, зарабатывает с помощью этого простого метода.

#2 – Измеритель налогооблагаемого дохода

Официальная статистика, собранная из многочисленных источников, помогает правительству оценить общий доход, который оно стремится получить, обычно от налогооблагаемого дохода. Он отличается в зависимости от того, рассчитываете ли вы налогооблагаемый доход для физического лица или коммерческой корпорации. Подробнее, если рассматривать налоговую базу экономики в целом. Это помогает правительству страны установить общий доход, который оно может таким образом получить за предыдущий отчетный год.

№ 3 – Широкая база увеличивает доход

Когда правительство начинает облагать налогом различные другие статьи на косвенной основе, например, НДС. Налог на добавленную стоимость (НДС) относится к сборам, взимаемым каждый раз, когда происходит увеличение полезности или ценности продукта. по всей цепочке поставок, т. е. от производства до конечной точки продажи. Это косвенный налог, взимаемый с потребления продукта. Далее, центральная пошлина, акцизный сбор, импорт, тарифы и т. д., теперь его база расширится. Расширенная база станет источником дополнительных доходов для правительства. Теперь правительство может направить это на продуктивные цели, такие как разработка инфраструктурных проектов, расходы на социальные и социальные нужды и т. д. Такая деятельность будет способствовать развитию нации.

#4 – Выступает в качестве подотчетного источника

Когда правительство продолжает устанавливать свою налоговую базу, теперь она будет служить подотчетным источником дохода. Эта информация теперь может быть включена в статистические данные, объединенные различными агентствами. Таким образом, эти данные служат надежным источником для измерения суммы налогов, собираемых страной, чтобы позволить ей сравнивать с различными другими странами, чтобы установить общую сумму, собранную от налогов.

Эта информация теперь может быть включена в статистические данные, объединенные различными агентствами. Таким образом, эти данные служат надежным источником для измерения суммы налогов, собираемых страной, чтобы позволить ей сравнивать с различными другими странами, чтобы установить общую сумму, собранную от налогов.

Ограничения

№1 – не учитывает теневую экономику

Многие занимаются незаконным бизнесом, например наркотиками. Обычно о них не сообщается, и, следовательно, с них не взимается налог, но посредники, как правило, наживают состояние. Он имеет тенденцию упускать такой доход и не включает теневую экономику. Теневая экономика Теневое ценообразование относится к процессу прогнозирования стоимости ценных бумаг фонда денежного рынка на основе ограничений финансового анализа, таких как анализ затрат и выгод. Он также определяет цену тех товаров, которые обычно не покупаются и не продаются на рынке. Подробнее.

#2 – Узкая база может препятствовать росту

Если страна склонна придерживаться налогообложения только одного источника, такого как подоходный налог, и не рассматривает налогообложение других косвенных источников, таких как НДС, база теперь сужается. . Это сужение является потерей доходов для правительства. Из-за потери таких доходов доходы правительства сократятся, и оно может быть не в состоянии осуществлять деятельность по развитию на благо экономики, что будет препятствовать росту

. Это сужение является потерей доходов для правительства. Из-за потери таких доходов доходы правительства сократятся, и оно может быть не в состоянии осуществлять деятельность по развитию на благо экономики, что будет препятствовать росту

№ 3 – Исключает льготы и налоговые льготы

Правительство может предоставить определенные стимулы для определенных секторов, которые освобождают тех, кто полагается на такие занятия, и освобождаются от уплаты любых налогов. доход, имущество или сделка от налоговых обязательств, наложенных федеральным, местным правительством или правительством штата. Эти льготы позволяют либо полностью освободиться от налогов, либо предоставить сниженные ставки, либо взимать налог только с некоторых товаров.Подробнее. Кроме того, различные льготы и льготы, введенные правительством, помогают населению экономить или инвестировать в эти возможности, чтобы воспользоваться налоговыми льготами. Однако это представляется недостатком для правительства, поскольку налоговая база сократится до такой степени, что еще больше уменьшит доходы правительства.