Содержание

Льготы для бизнеса в период санкций в 2022 году

27.07.2022

Президент РФ подписал Федеральный закон от 14.07.2022 № 323-ФЗ о налоговых льготах для российских компаний в условиях финансовых санкций и экономической нестабильности. Рассказываем, кто может получить новые льготы.

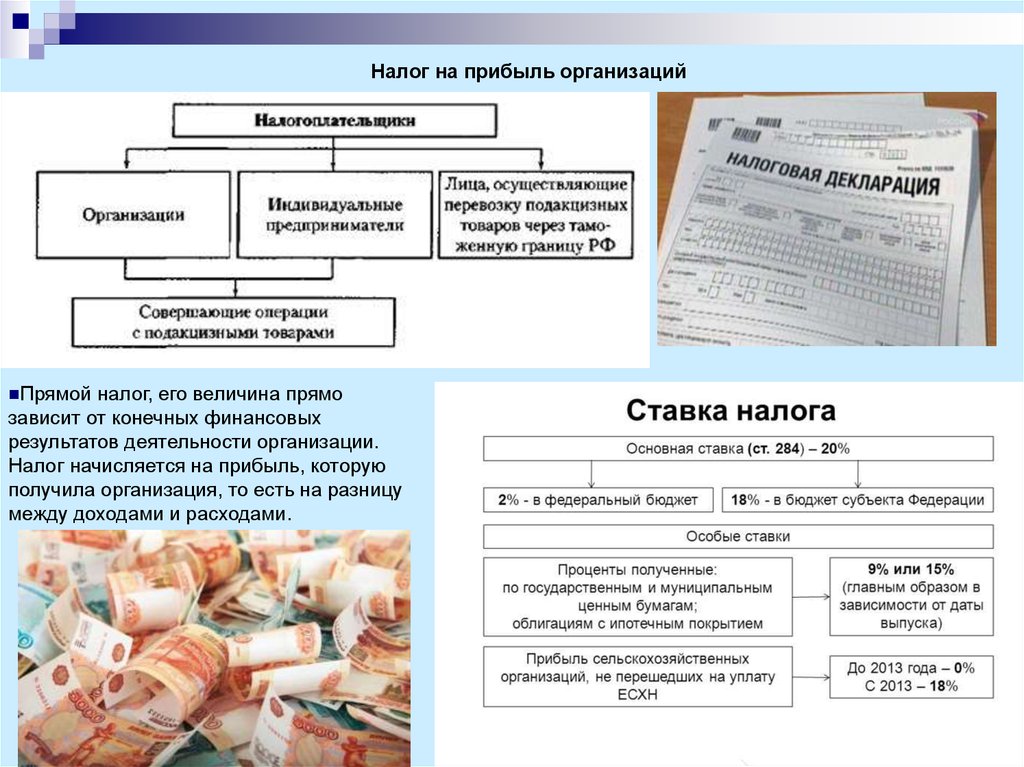

Льготы по налогу на прибыль

Федеральный закон от 14.07.2022 № 323-ФЗ расширил перечень доходов, которые разрешается не учитывать при определении налоговой базы по налогу на прибыль (новая редакция ст. 251 НК РФ). К числу таких доходов, в частности, с 1 января 2022 года отнесены (п. 26 ст. 1 Федерального закона от 14.07.2022 № 323-ФЗ):

- доходы в виде безвозмездно полученного из государственной казны имущества (за исключением денежных средств), предназначенного для предупреждения и предотвращения распространения, а также диагностики и лечения коронавирусной инфекции;

- доходы в виде сумм прекращенных в 2022 году обязательств по договорам займа (кредита), заключенным до 1 марта 2022 года с иностранной организацией в случае принятия такой организацией решения о прощении долга;

- доходы в виде сумм прекращенных в 2022 году обязательств, связанных с выплатой иностранному участнику ООО действительной стоимости доли при выходе его из состава участников такого общества или в результате его исключения в 2022 году из состава участников в судебном порядке;

- доходы в виде стоимости газа и услуг по его транспортировке по газораспределительным сетям, полученных на безвозмездной основе потребителями, использующими газ для обеспечения постоянного горения Вечного огня и периодического горения Огня памяти на воинских захоронениях и мемориальных сооружениях.

Кроме того, закон расширяет и перечень расходов организаций, которые они могут принимать к учету с применением повышающего коэффициента (новая редакция ст. 257 НК РФ). По новым правилам компании вправе применять повышающий коэффициент 1,5 в отношении расходов на приобретение следующих основных средств и нематериальных активов (п. 28 ст. 1 Федерального закона от 14.07.2022 № 323-ФЗ):

- основных средств, включенных в единый реестр российской радиоэлектронной продукции и относящихся к сфере искусственного интеллекта;

- программ для ЭВМ и баз данных, включенных в единый реестр российского ПО и баз данных, относящихся к сфере искусственного интеллекта.

Данная налоговая льгота вступает в силу с 1 января 2023 года (п. 2 ст. 4 Федерального закона от 14.07.2022 № 323-ФЗ).

Налоговые льготы для производителей электроники

Также подписанный закон заметно смягчил условия применения льготных ставок налога на прибыль и страховых взносов для производителей электроники. Сейчас такие организации вправе применять ставку налога на прибыль в размере 3% для части, подлежащей зачислению в федеральный бюджет, и 0% – для части, подлежащей зачислению в бюджет субъекта РФ. Совокупный пониженный тариф страховых взносов для них составляет 7,6%.

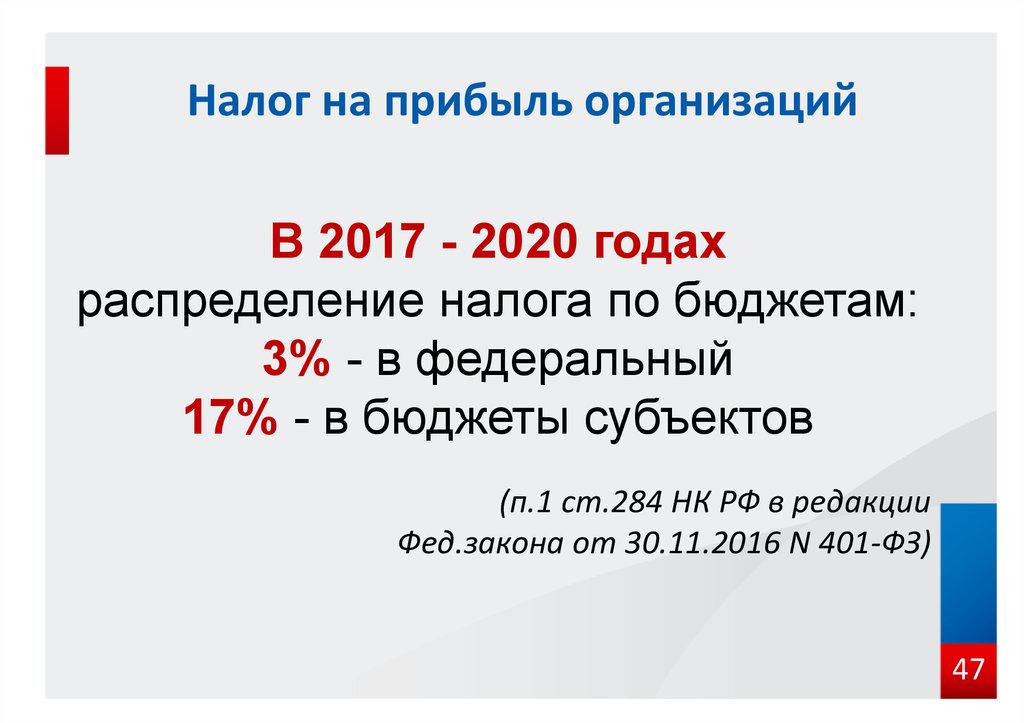

Сейчас такие организации вправе применять ставку налога на прибыль в размере 3% для части, подлежащей зачислению в федеральный бюджет, и 0% – для части, подлежащей зачислению в бюджет субъекта РФ. Совокупный пониженный тариф страховых взносов для них составляет 7,6%.

Для применения указанных льгот доля дохода таких компаний от реализации услуг по проектированию, разработке, ремонту и техобслуживанию электроники должна составлять не менее 90% от общей суммы доходов, а численность работников – не менее 7 человек. Поправки снижают долю профильных доходов производителей электроники до 70% и исключают из НК РФ условие о минимальной среднесписочной численности работников в целях применения налоговых льгот (п. 1.16 ст. 284 НК РФ).

Таким образом, компании смогут применять льготы по налогу на прибыль и страховым взносам, если их доходы от проектирования, выпуска и обслуживания электроники составят не менее 70% от общей массы доходов, а численность персонала будет меньше 7 человек. Новые условия применения налоговых льгот действуют в период с 1 января 2022 года до 31 декабря 2024 года включительно (п. 6 ст. 4 Федерального закона от 14.07.2022 № 323-ФЗ). Льготы распространяются на организации, включенные по состоянию на 14 июля 2022 года в реестр организаций, оказывающих услуги по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции.

6 ст. 4 Федерального закона от 14.07.2022 № 323-ФЗ). Льготы распространяются на организации, включенные по состоянию на 14 июля 2022 года в реестр организаций, оказывающих услуги по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции.

Нулевая ставка НДС

Что касается НДС, то закон вводит с 1 октября 2022 года нулевую ставку налога в отношении (пп. «а» п. 5 ст. 1 Федерального закона от 14.07.2022 № 323-ФЗ):

- реализации необработанных природных алмазов фондам драгоценных металлов и драгоценных камней, банкам и иным организациям, осуществляющими добычу драгоценных камней;

- реализации обработанных природных алмазов фондам драгоценных металлов и камней и банкам;

- реализации судов, принадлежащих на праве собственности российской лизинговой компании и зарегистрированных в Российском международном реестре судов.

При реализации алмазов для подтверждения обоснованности применения нулевой налоговой ставки НДС в налоговую инспекцию нужно будет представить контракт на продажу алмазов и документы, подтверждающие передачу в фонды, банкам или иным организациям (п. 8.1 ст. 165 НК РФ).

8.1 ст. 165 НК РФ).

Ставка НДС 0% при продаже судов лизинговыми компаниями применяется при условии представления ими контракта на реализацию судна, содержащего условие об обязательной регистрации построенного судна в Российском международном реестре судов в течение 90 календарных дней с момента перехода права собственности, либо иного договора на реализацию судна (п. 13 ст. 165 НК РФ).

Освобождение от НДС

Одновременно закон расширяет перечень операций, не подлежащих налогообложению (освобождаемых от налогообложения) НДС. Так, с 14 июля 2022 года от НДС были освобождены услуги по подключению (технологическому присоединению) к газораспределительным сетям оборудования, расположенного в домовладениях, принадлежащих физлицам для удовлетворения личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности (пп. «а» п. 1 ст. 1 Федерального закона от 14.07.2022 № 323-ФЗ). Данные услуги теперь не являются объектом налогообложения НДС.

Кроме того, с 1 октября 2022 года от налогообложения НДС освобождаются следующие операции (новая редакция ст. 149 НК РФ):

149 НК РФ):

- реализация банками драгоценных металлов в слитках и обработанных природных алмазов физическим лицам независимо от помещения этих слитков и алмазов в хранилища банков;

- реализация банками драгоценных металлов в слитках организациям при условии, что эти слитки остаются в одном из хранилищ;

- реализация иностранными компаниями физлицам имущества (за исключением денежных средств) и имущественных прав, доходы от получения которых данного физлица подлежат освобождению от налогообложения НДФЛ;

- передача газа или оказание услуг по его транспортировке по газораспределительным сетям на безвозмездной основе потребителям, использующим газ для обеспечения постоянного горения Вечного огня и периодического горения Огня памяти на воинских захоронениях и мемориальных сооружениях.

Последние операции не признаются объектом налогообложения НДС при условии, что передача газа и оказание услуг по его транспортировке по газораспределительным сетям осуществляются без взимания платы с потребителей (пп. 23 ст. 146 НК РФ).

23 ст. 146 НК РФ).

Темы:

поправки в НК РФ

, налоговые льготы

, налог на прибыль

, вычет НДС

, изменения в законодательстве

Рубрика:

Поддержка бизнеса и граждан на фоне санкций

, Налог на добавленную стоимость (НДС)

, Налог на прибыль организаций

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Вышел свежий декабрьский электронный номер журнала «БУХ.1С»

Когда убыток от списания непригодной для продажи продукции уменьшает налог на прибыль

Как ИП на общем режиме должен определять выручку для освобождения от НДС

Списание долга нельзя обосновывать скриншотами с официальных сайтов госорганов и компаний

Работодателям будут выплачивать субсидии за трудоустройство безработных до конца 2023 года

Изгнание из налогового рая.

Мир договорился, как поделить прибыль гигантов вроде Amazon и Google

Мир договорился, как поделить прибыль гигантов вроде Amazon и Google

Подпишитесь на нашу рассылку ”Контекст”: она поможет вам разобраться в событиях.

Автор фото, AFP

Подпись к фото,

«Заплати налоги!». В Европе не первый год требуют изгнать мультинациональные компании из налогового рая. Протестная акция во Франции в 2017 году

Мир сумел договориться о крупнейшей налоговой реформе современности и с 2023 года вводит минимальный налог на прибыль в 15%, чтобы интернет-гиганты вроде Amazon и Google не могли зарабатывать в одних странах, а налоги платить в других, где выгоднее. Однако цена невиданного единства оказалось высокой — реформа вышла половинчатой.

Идея давно витала в воздухе. Пока Джефф Безос, Илон Маск и Марк Цукерберг меряются миллиардами, которые им приносят Amazon, Tesla и Facebook, власти небогатых и даже вполне обеспеченных стран требуют справедливости, поскольку центры прибыли этих гигантов находятся либо на родине, в США, либо в льготных юрисдикциях вроде Ирландии. Остальным ничего не достается.

Остальным ничего не достается.

- Налоги на богатых. Кто заплатит за выход из коронакризиса

Пока у власти в США был Дональд Трамп, уговорить американцев поделиться не удавалось. Но пришел Джо Байден и сменил пластинку: прошлой весной его министр финансов Джанет Йеллен вдруг согласилась на реформу и даже предложила минимальную ставку налога на прибыль в 21%.

Американцы передумали не просто так. Терпение многих к тому моменту уже лопнуло, и некоторые страны — от Франции до Великобритании и Индии — решили действовать в одностороннем порядке. Вводить налоги на хай-тек-гигантов.

И несмотря на то, что США были инициатором реформы и даже пошли на попятную, как раз этого им и удалось избежать. Все 136 стран, подписавшихся под введением минимального налога с 2023 года, согласились еще и на то, что в ближайшие два года не будут вводить никаких односторонних налогов.

Эти два года отпущены на ратификацию соглашения в сенате США, где у демократов Байдена шаткое микроскопическое большинство.

Против соглашения выступали и те, кто выигрывает от низких налогов. Прежде всего страны с льготным налогообложением, в которых американские гиганты собирают прибыль. Главные примеры — Ирландия и Нидерланды, члены ЕС с крайне низким налогом на прибыль и штаб-квартирами кучи международных компаний.

Если американцам пошли навстречу двухлетним мораторием на односторонние налоги, то европейцев удалось привлечь на свою сторону еще более серьезной уступкой.

США предлагали всемирный минимальный налог в 21%. В итоге договорились всего на 15%. Под соглашением подписались страны, на которые приходится более 90% мировой экономики.

Не обошлось и без других оговорок и исключений. И Венгрия, и Китай выторговали право в исключительных случаях брать меньше 15%. А локализация прибыли — где зарабатываешь, там и плати — коснется только компаний с оборотом более 20 млрд евро в год, и только четверти сверхприбыли — всего, что превышает щедрую по меркам обычного бизнеса маржу в 10%.

По мнению клуба богатых стран ОЭСР, реформа приведет к перераспределению примерно 125 млрд долларов ежегодных налоговых поступлений от сотни мультинациональных компаний. Мир станет справедливее, уверены инициаторы реформы.

Физические лица

Онлайн-сервисы — Файл сейчас

Зарегистрируйтесь в онлайн-сервисах для использования I-File, просмотра и совершения платежей, просмотра и печати налоговых документов

Посмотреть все услуги

Тест на подтверждение личности

Получили ли вы письмо с тестом для подтверждения личности?

пройти викторину

Проверить мой статус возврата

Чтобы получить статус возврата вашей налоговой декларации за текущий год

Проверить статус

Индивидуальный подоходный налог

Штаб-квартира для получения дополнительной информации о индивидуальном и школьном подоходном налоге штата Огайо

Учить больше

Оплатить онлайн

Произвести платеж электронным чеком или кредитной/дебетовой картой

Учить больше

Получить форму

Скачать и распечатать налоговые формы, инструкции и публикации

Формы поиска

Программа компенсации возмещения

Программа компенсации возмещения расходов штата Огайо и ресурсы

Учить больше

Подоходный налог школьного округа

ODT собирает и администрирует налоги от имени школьных округов

Учить больше

Найдите свой школьный округ

Найти информацию о подоходном налоге округа государственных школ штата Огайо для всех адресов в штате Огайо

Находчик

Военный

Подоходный налог и армия

Учить больше

Кража личных данных

Вы жертва или цель кражи личных данных?

Учить больше

Как мне

Внесение расчетных платежей, определение места жительства, проверка чека о возмещении, получение информации о налогах

Учить больше

Просмотреть все отдельные услуги

Что нового в 2021 налоговом году

Сроки выполнения

Процентные ставки

Налоговые ставки и скобки

Вычет дохода от бизнеса

Обновления соответствия Огайо

Соглашение о добровольном раскрытии информации

Виртуальная налоговая академия Огайо

Справочные материалы по законодательству о налоговой форме

Программа налогового образования студентов

Форма представления налогоплательщика (TBOR 1)

Предложение в компромиссе

Налог на недвижимость

Сквозная организация и фидуциарный подоходный налог

Калькулятор процентов

Налоговые исследования

Архив налоговых уведомлений

Выпуски новостей

Налоговое мобильное приложение Огайо

Муниципальные объекты

Бесплатная помощь в подготовке налоговой декларации

Предложения работы

Просмотреть все дополнительные ресурсы

Федеральный подоходный налог и пособие по безработице — TWC

На этой странице:

TWC рассылает формы 1099-G

Комиссия по трудовым ресурсам штата Техас (TWC) отправила налоговой службе (IRS) форму 1099-G, Certain Государственные выплаты всем заявителям, получавшим пособие по безработице (UI) в 2020 году9. 0005

0005

Заявители могут получить информацию о своей форме 1099-G через Интернет, войдя на сайт ui.texasworkforce.org и выбрав «Просмотреть информацию IRS 1099-G» или позвонив в Tele-Serv по номеру 800-558-8321 и выбрав вариант 2.

Вернуться к началу

Требования к отчетности

Пособие по безработице представляет собой налогооблагаемый доход, подлежащий отчетности в Налоговую службу (IRS) в соответствии с федеральным законом. Вы должны сообщать обо всех пособиях по безработице, которые вы получаете, в IRS в вашей федеральной налоговой декларации.

Вернуться к началу

Удержание налогов из ваших выплат

Если вы получаете пособия, с вас могут удерживать федеральный подоходный налог из ваших выплат по безработице. Удержание налога является полностью добровольным; удержание налогов не требуется. Если вы попросите нас удержать налоги, мы удержим 10 процентов от общей суммы каждого платежа перед отправкой вам.

Чтобы начать или прекратить удержание федерального налога с выплат пособий по безработице:

Вернуться к началу

Каждый январь мы отправляем по почте форму IRS 1099-G лицам, которым мы выплачивали пособие по безработице в течение предыдущего календарного года. Форма 1099-G содержит информацию, необходимую для сообщения о ваших льготах. Используйте информацию из формы, но не прикрепляйте копию формы 1099-G к своей декларации по федеральному подоходному налогу, поскольку TWC уже сообщила информацию формы 1099-G в IRS. Вы можете подать федеральную налоговую декларацию без формы 1099-G, как описано ниже в разделе «Подача декларации без формы 1099-G».

Форма 1099-G содержит информацию, необходимую для сообщения о ваших льготах. Используйте информацию из формы, но не прикрепляйте копию формы 1099-G к своей декларации по федеральному подоходному налогу, поскольку TWC уже сообщила информацию формы 1099-G в IRS. Вы можете подать федеральную налоговую декларацию без формы 1099-G, как описано ниже в разделе «Подача декларации без формы 1099-G».

Форма 1099-G — это федеральная налоговая форма, в которой указана общая сумма пособий, выплаченных вам TWC, в том числе:

- Пособия по безработице (как обычные, так и федеральные расширенные пособия)

- Федеральный подоходный налог, удерживаемый с пособий по безработице, если таковые имеются

- Альтернативная помощь в регулировании торговли (ATAA) и помощь в регулировании торговли при повторном трудоустройстве (TAA)

Вернуться к началу

Сообщение о ваших пособиях

Когда вы сообщаете о пособиях по безработице, которые мы вам выплатили:

- Введите федеральный идентификационный номер TWC 74-2764775.

- Введите сумму налогов, удержанных по вашему запросу, если таковые имеются.

- Укажите сумму пособий, которые мы вам выплатили, в специальной строке вашей декларации о подоходном налоге, как показано в инструкциях IRS для вашего типа налоговой декларации.

Для получения дополнительной информации о том, как сообщать о пособиях по безработице в декларации по федеральному подоходному налогу, см. Инструкции IRS или проконсультируйтесь в IRS или у специалиста по налогам.

Если вы получили переплату

Сумма, указанная в вашей форме 1099-G, включает все переплаченные льготы. Мы сообщаем общую сумму пособий, которые мы выплатили вам в предыдущем календарном году, независимо от того, погашали ли вы какие-либо переплаты.

Если вы частично или полностью погасили переплату, IRS позволяет вам вычесть возвращенные суммы из вашей налоговой декларации. Для получения дополнительной информации о вычете переплаты из налоговой декларации см. Инструкции IRS или обратитесь в IRS или к специалисту по налогам.

Подача налоговой декларации без формы 1099-G

Вы можете подать федеральную налоговую декларацию без формы 1099-G, если знаете:

- Общая сумма пособия по безработице, которую мы выплатили вам в течение предыдущего календарного года.

- Сумма федеральных налогов, удержанных, если таковые имеются, в течение предыдущего года.

- Федеральный идентификационный номер TWC, 74-2764775.

Вам не нужно прикладывать форму 1099-G к вашей федеральной налоговой декларации. Если вам необходимо подать декларацию о подоходном налоге штата, вам может потребоваться приложить копию формы 109.9-G в ваш штат вернуться. Ознакомьтесь с инструкциями вашего штата по заполнению налоговой декларации штата.

Некоторые профессиональные налоговые органы могут потребовать бумажную копию вашей формы 1099-G при заполнении вашей федеральной налоговой декларации.

В приведенном ниже разделе «Получение информации IRS 1099-G» рассказывается, как узнать общую сумму пособий, которые мы вам выплатили, онлайн или по телефону.

Вернуться к началу

Узнайте общую сумму пособий, которую TWC выплатила вам в прошлом году, и сумму удержанных нами федеральных налогов, онлайн или по телефону.

Онлайн

Начиная с середины января вы можете найти информацию о своих платежах и налогах через Службу пособий по безработице:

- Вход в Службу пособий по безработице

- Выберите информацию IRS 1099-G в меню быстрых ссылок

Просмотрите руководство о том, как проверить информацию по форме IRS 1099-G в Интернете.

По телефону

Начиная с середины января, вы можете звонить в Tele-Serv, чтобы узнать сумму пособий, которую TWC выплатила вам в прошлом году, и сумму любых удержанных налогов.

- Позвоните в Tele-Serv по телефону 800-558-8321.

Выберите вариант 2 и следуйте инструкциям.

Вернуться к началу

Запрос дубликата формы 1099-G

Если вы не получили форму 1099-G до 1 февраля и получали пособие по безработице в течение предыдущего календарного года, вы можете запросить дубликат формы 1099-G по телефон:

- Позвоните в Tele-Serv по телефону 800-558-8321.

- Выберите вариант 2 и следуйте инструкциям.

Мы не можем обрабатывать запросы на дубликаты 1099-G до 1 февраля, потому что весь январь мы все еще рассылаем исходные формы.

Вам не нужна бумажная копия формы 1099-G для подачи федеральной налоговой декларации; IRS требуется только общая сумма пособий, выплаченных вам компанией TWC в течение предыдущего календарного года, и сумма удержанных налогов.

Обновление вашего адреса

Если вы не получите форму 1099-G за предыдущий календарный год до 1 февраля, возможно, у нас нет вашего правильного адреса. Вы можете изменить свой адрес, а затем запросить, чтобы мы отправили дубликат 1099-G, выполнив следующие шаги.

- Войдите в Службу пособий по безработице, выберите «Моя контактная информация» в меню «Изменить мой профиль» и обновите свой адрес.

- Позвоните в Tele-Serv по телефону 800-558-8321 и выберите вариант 2, чтобы запросить дубликат 1099-G. Введите свой номер социального страхования и следуйте инструкциям. Обязательно исправьте свой адрес, прежде чем запрашивать дубликат формы.

Обязательно исправьте свой адрес, прежде чем запрашивать дубликат формы.

Обязательно исправьте свой адрес, прежде чем запрашивать дубликат формы.Вернуться к началу

Если сумма в 1099-G отличается от ожидаемой

В вашем 1099-G будет указана сумма, которую мы вам заплатили, даже если вы получили меньше этой общей суммы из-за:

- Переплата, даже если вы полностью или частично погасили

- Льготы, которые мы поглотили или удержали, чтобы уменьшить переплату

- Платежи по дебетовой карте аннулированы, поскольку вы не активировали дебетовую карту в течение одного года после внесения депозита

- Просроченные платежи, выданные по предыдущему требованию

- Платежи, выданные в отчетном году, которые были аннулированы в следующем году

- Еще одно изменение в вашем заявлении

Сумма может представлять собой общую сумму пособий по более чем одному заявлению.

Сумма основана на дате платежа, а не на периоде, указанном в платежном запросе.

Мы не можем изменить суммы, указанные в какой-либо форме 1099-G.

Примеры

- Дата платежа: Вы отправили запросы на платежи за недели в одном календарном году, и мы произвели платежи в следующем календарном году. Мы сообщаем о доходах за год выплаты пособия, а не тогда, когда вы запрашиваете выплату.

- Переплата: у вас была переплата в марте, и вы погасили ее, отправив нам чек в ноябре. Мы не можем вычесть возмещение из общей суммы, указанной в вашей форме 1099-G. В форме 1099-G указана общая сумма пособия, которую мы выплатили вам в этом календарном году, но не указана сумма, которую вы нам выплатили. Вы должны указать в своей налоговой декларации сумму, которую вы вернули TWC.

Ваша история выплат пособий

Вы можете просмотреть историю выплат по безработице в Службе пособий по безработице, выбрав Статус заявки и выплаты. Если в течение календарного года вы получили пособие по более чем одному заявлению, вы должны просмотреть каждое заявление отдельно.

Вернуться к началу

Налоговый кредит на заработанный доход

Налоговый кредит на заработанный доход (EITC) — это возмещаемый федеральный налоговый кредит для работающих лиц и семей с низким и умеренным доходом.