Содержание

Реестр субъектов МСП — получателей поддержки

***

На территории Сосновоборского городского округа Ленинградской области субъектам малого и среднего предпринимательства оказываются следующие виды поддержки:

- консультационная, образовательная, организационно-методическая и информационная поддержка;

- имущественная поддержка;

- финансовая поддержка.

***

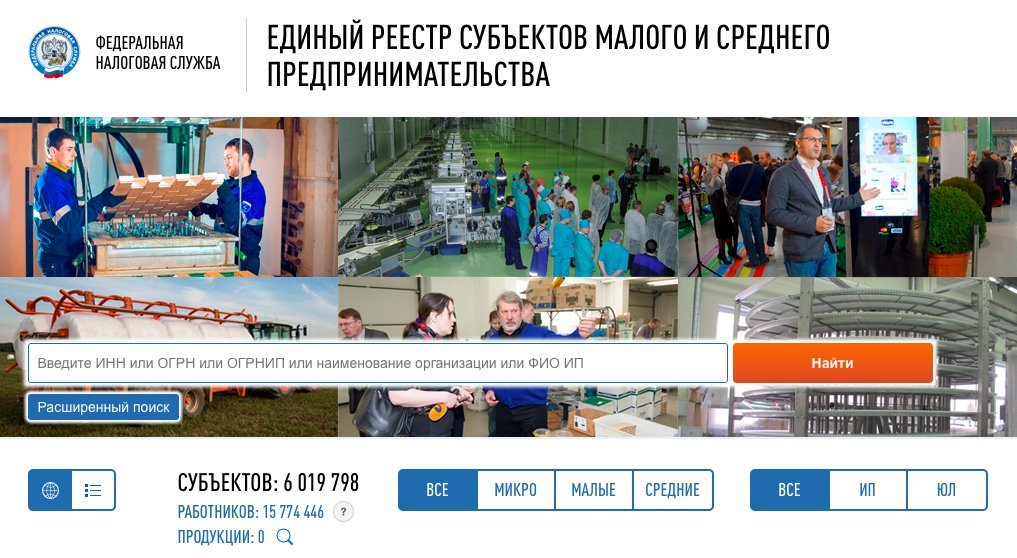

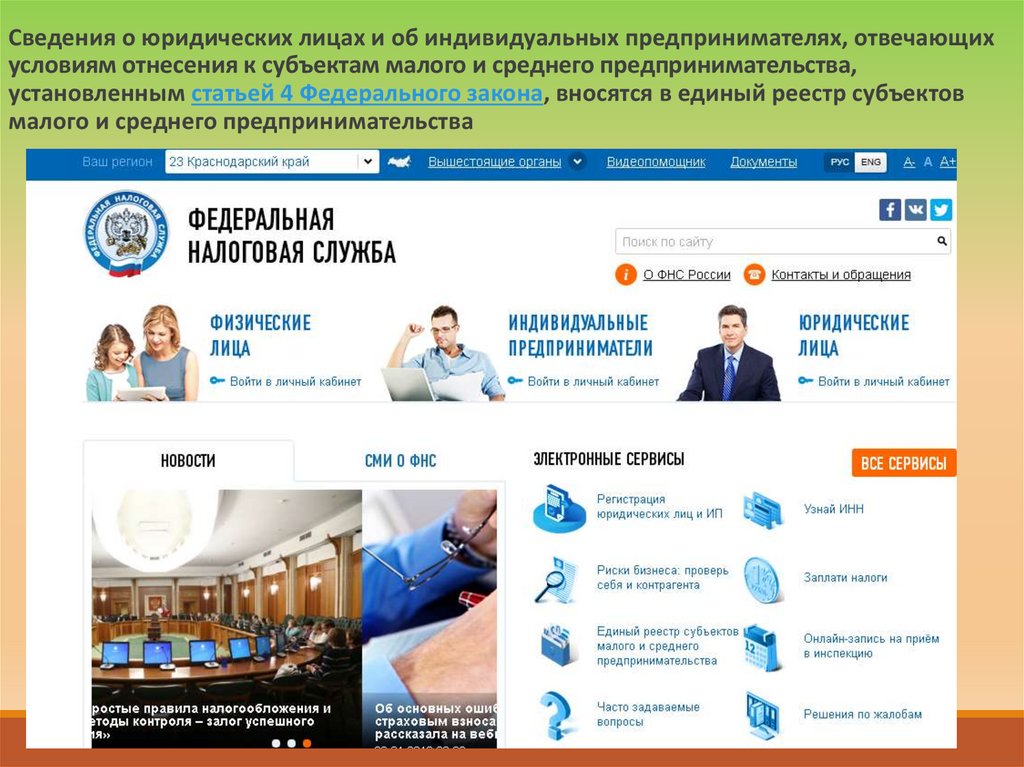

С 2021 года сведения о субъектах малого и среднего предпринимательства — получателях поддержки размещаютсяна портале Федеральной налоговой службы Российской Федерации (https://rmsp-pp.nalog.ru/index.html) в Едином реестре субъектов малого и среднего предпринимательства — получателей поддержки.

Ведение Единого реестра субъектов малого и среднего предпринимательства — получателей поддержки осуществляется Федеральной налоговой службой в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Единый реестр субъектов малого и среднего предпринимательства — получателей поддержки содержит сведения о субъектах малого и среднего предпринимательства и физических лицах, не являющихся индивидуальными предпринимателями и применяющих специальный налоговый режим «Налог на профессиональный доход», которым оказана поддержка федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления, корпорацией развития малого и среднего предпринимательства, ее дочерними обществами, организациями, образующими инфраструктуру поддержки субъектов малого и среднего предпринимательства, и об оказанной таким субъектам малого и среднего предпринимательства и физическим лицам поддержке.

Внесение сведений об оказанной поддержке в Единый реестр субъектов малого и среднего предпринимательства — получателей поддержки и исключение таких сведений из указанного реестра осуществляется на основании сведений, представленных федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления, корпорацией развития малого и среднего предпринимательства, ее дочерними обществами, организациями, образующими инфраструктуру поддержки субъектов малого и среднего предпринимательства.

***

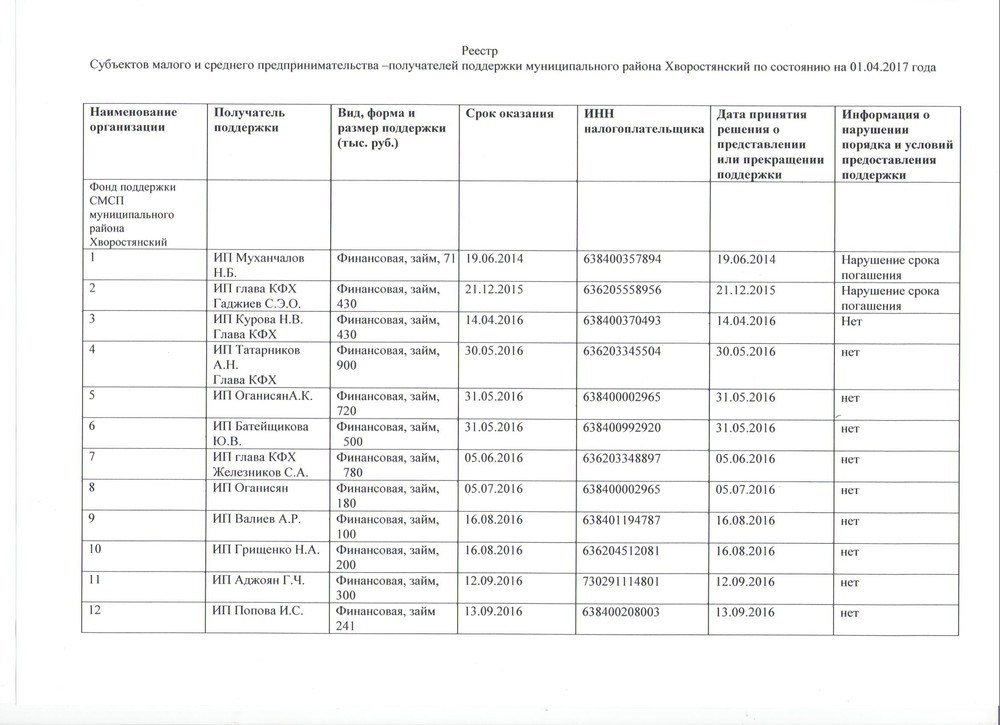

В Реестре (здесь) содержатся сведения о СМП — получателях муниципальной поддержки до 2021 года.

Для получения выписки из Реестра СМП (форма выписки) необходимо направить заявку (форма заявки) на электронную почту или обратиться лично.

По вопросам имущественной поддержки:

г. Сосновый Бор, ул. Ленинградская, д. 46, каб. 357

Ответственное лицо — ведущий специалист комитета по управлению муниципальным имуществом Скурыгина Елизавета Андреевна, каб. 357, тел. (81369) 2-90-73, [email protected]

По вопросам финансовой поддержки:

г. Сосновый Бор, ул. Ленинградская, д. 46, каб. 243

Ответственное лицо — главный специалист отдела экономического развития Булатова Татьяна Евгеньевна,

каб. 243, тел. (8139) 6-28-49, [email protected]

По вопросам консультационной поддержки:

г. Сосновый Бор, пр. Героев, д. 54а (офисный бизнес-инкубатор)

Ответственное лицо — директор Сосновоборского муниципального фонда поддержки предпринимательства Калюжная Олеся Сергеевна, (81369) 7-32-87, e-mail: buhfond@yandex. ru

ru

Единый реестр субъектов МСП — Поддержка бизнеса в Перми

- Главная

- Получить поддержку

- Единый реестр субъектов МСП

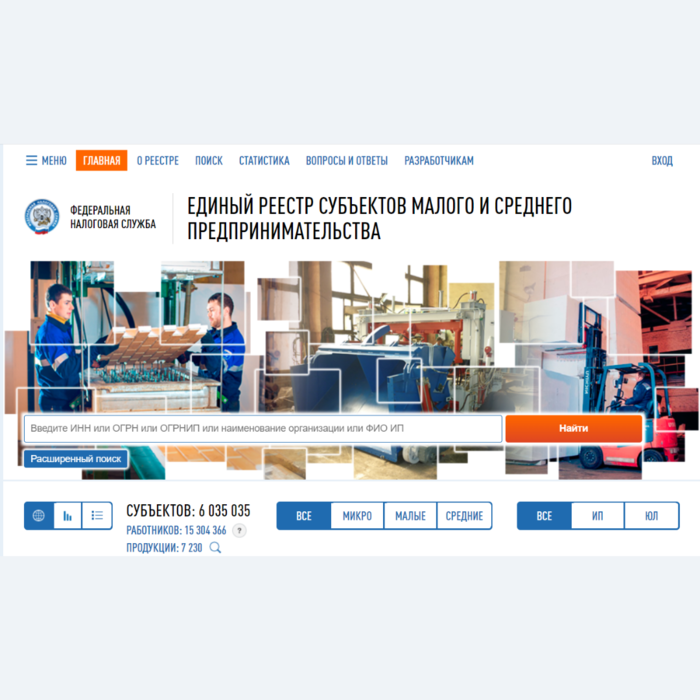

Реестр субъектов малого и среднего предпринимательства — это база данных Федеральной налоговой службы, хранящая данные о статусе малых и средних предприятий. Нахождение в реестре позволяет пользоваться специальными льготами и мерами поддержки бизнеса.

Плюсы и минусы

Без реестра

- Стандартные страховые взносы

- Участие в государственных закупках на общих основаниях

- Ограниченный доступ к льготному кредитованию

- Аренда государственного и муниципального имущества на общих основаниях

- Административная ответственность на общих основаниях

С реестром

- Пониженные налоговые ставки по страховым взносам

- Участие в государственных закупках для малого бизнеса

- Доступ к специальным условиям льготного кредитования

- Сниженные ставки по аренде государственного и муниципального имущества

- Замена административного штрафа на предупреждение (при совершении правонарушения впервые)

Почему компанию могут исключить из Реестра?

Компанию могут исключить из реестра, если она больше не соответствует критериям МСП. Также это может произойти, если предприятие своевременно не предоставило следующие сведения в ФНС за прошлый год:

Также это может произойти, если предприятие своевременно не предоставило следующие сведения в ФНС за прошлый год:

- Среднесписочная численность работников

- Сведения о доходах

Узнайте, есть ли ваша компания в реестре:

Это займет всего 1 минуту

- Перейдите на официальный сайт ФНС

ofd.nalog.ru - Введите один из реквизитов:

- ИНН

- ОГРН или ОГРНИП

- Название компании или ФИО для ИП

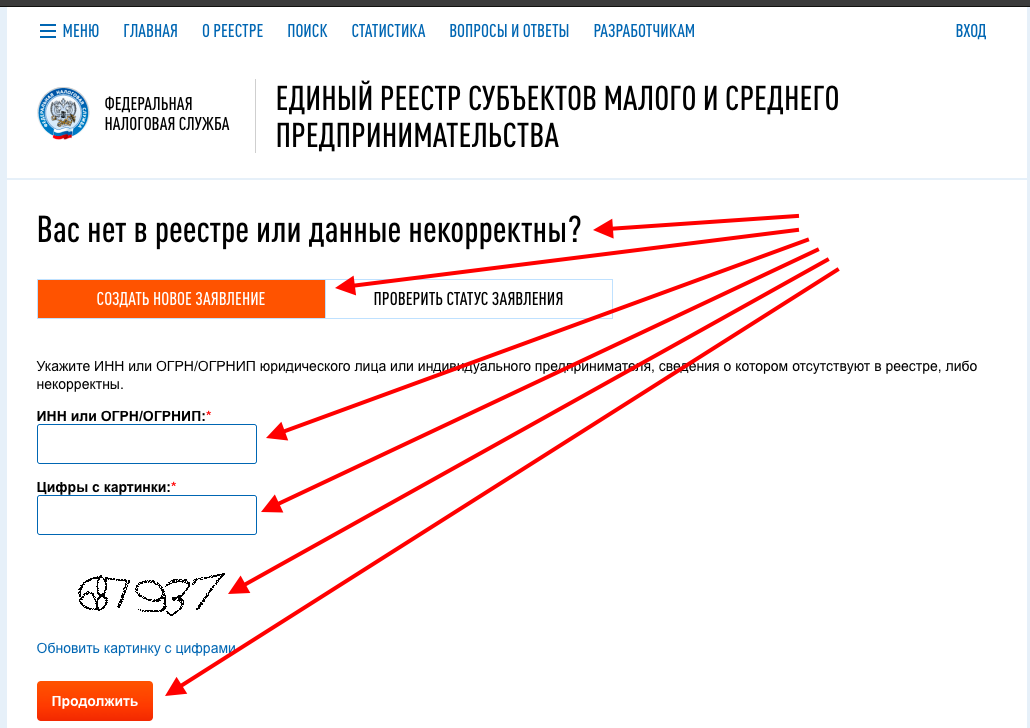

Как вступить в реестр

Попасть в реестр субъектов МСП можно без подачи заявления

- На сайте

ofd.nalog.ru перейдите в раздел «Вас нет в реестре или данные некорректны?» - Введите ОГРН/ОГРНИП или ИНН

- Заполните данные о компании или ИП

- Обращение будет рассматриваться 15 рабочих дней. После принятия положительного решения, ФНС внесет запись в реестр

Памятка, как вернуться в реестр

Сохраните себе инструкцию, куда обратиться и как подать документы

- Скачать

| Вы можете записаться к эксперту, зарегистрироваться на портале и воспользоваться нашими услугами | Записаться на консультацию |

Назад к списку

Налогообложение малых и средних предприятий (МСБ) и отдельных видов деятельности индивидуальных предпринимателей в России

В данной главе изложены правила применения специальных налоговых режимов для малых и средних предприятий (МСБ) и отдельных видов деятельности индивидуальных предпринимателей. К таким налоговым режимам относятся: упрощенная система налогообложения; налогообложение по лицензии; налогообложение вмененного дохода; и единый сельскохозяйственный налог. Основные правила налогообложения доходов индивидуальных предпринимателей содержатся в главе о подоходном налоге с населения. Могут применяться и другие специальные режимы и правила налогообложения, такие как правила налогообложения предприятий в особых экономических зонах, среди которых фигурируют инновационные центры. (О налогообложении предприятий в особых экономических зонах см. главу «Налоговые льготы и субсидии» http://lgl.kn/e6eff)

К таким налоговым режимам относятся: упрощенная система налогообложения; налогообложение по лицензии; налогообложение вмененного дохода; и единый сельскохозяйственный налог. Основные правила налогообложения доходов индивидуальных предпринимателей содержатся в главе о подоходном налоге с населения. Могут применяться и другие специальные режимы и правила налогообложения, такие как правила налогообложения предприятий в особых экономических зонах, среди которых фигурируют инновационные центры. (О налогообложении предприятий в особых экономических зонах см. главу «Налоговые льготы и субсидии» http://lgl.kn/e6eff)

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Упрощенная система налогообложения (УСН; глава 26.2 НК РФ) – специальный льготный налоговый режим, распространяющийся на малые и средние предприятия (как определено в главе 26.2.) . В отличие от налога на вмененный доход (см. ниже) это добровольный режим, который может выбрать налогоплательщик.

Упрощенная система налогообложения заменяет обычные правила налогообложения прибыли, освобождает от обязанности по уплате НДС за реализованные услуги и товары, а также предоставляет (для отдельных видов бизнеса) льготы по социальным отчислениям работодателя. Ранее компании на УСН освобождались от ведения бухгалтерского учета по общим правилам, но с 2013 года это освобождение отменено9.0005

Компании в режиме ЕСН не являются плательщиками налога на добавленную стоимость, что означает, что они не взимают НДС со своих клиентов, однако такие налогоплательщики обычно платят НДС, взимаемый их поставщиками. Они также должны платить НДС, взимаемый на таможне с ввозимых товаров. Эти компании также применяют обычный режим НДС в отношении договоров о совместной деятельности (простых товариществ), договоров доверительного управления и концессий.

Квалифицированные налогоплательщики

Налоговый режим SST могут использовать только те компании (и индивидуальные предприниматели), которые соответствуют квалификационным критериям, установленным законом. Эти критерии таковы:

Эти критерии таковы:

- Компания (или ИП) должна быть зарегистрирована в России (владельцы могут быть иностранцами)

- Для квалификации не менее 75% акций компании должны принадлежать частным лицам (без учета национальности) и только 25% могут принадлежать другим юридическим лицам.

- Компания, применяющая УСН, не может иметь филиалы и представительства.

- Следующие виды бизнеса не имеют права:

– Финансовые компании (как указано в Налоговом кодексе)

– Налогоплательщики, финансируемые за счет государственных (государственных или муниципальных) средств

– Нотариусы и адвокаты

– Игорный бизнес

– Производители подакцизных товаров

– Предприятия, занимающиеся добычей полезных ископаемых и торговлей ими

– Предприятия, осуществляющие соглашения о разделе продукции - Компании, работающие в режиме СНВ, могут нанимать не более 100 человек (в среднем в течение года).

- Балансовая стоимость основных средств (включая нематериальные активы) может составлять максимум 100 миллионов рублей (около 3 миллионов долларов США).

- Ограничение объема продаж

В дополнение к другим ограничивающим критериям существуют ограничения в отношении максимально допустимых объемов продаж для предприятий, желающих применять налоговый режим SST. Ограничения двоякие: (i) в отношении объемов продаж бизнеса, который хочет перейти на налоговый режим SST, и (ii) в отношении права продолжать применять режим SST.

Компания может подать заявку на получение ССТ, если в течение девяти месяцев календарного года (предшествующих году вступления в систему) ее чистая выручка от продаж не превышает 45 миллионов рублей (в настоящее время примерно полтора миллиона долларов США).

Вновь зарегистрированная компания имеет право применять режим SST с момента регистрации (таким образом, не ограничиваясь историческими показателями продаж).

Заявление о переводе на ЕСН нужно будет подать в местную налоговую инспекцию в период с 1 октября по 30 ноября года, предшествующего планируемому переводу. Вновь зарегистрированное юридическое лицо имеет право зарегистрироваться в рамках SST в любое время в течение 5 дней с момента регистрации.

Максимально допустимый объем продаж для компаний, работающих по системе ССТ, составляет 60 млн руб. - Дополнительные квалификационные критерии указаны в законе (статья 346.12 Налогового кодекса).

После того, как компания начала применять ЕСН, ей не разрешается возвращаться к общему режиму налогообложения до конца налогового года, за исключением случаев, когда ее доходы превышают пороговые значения или не нарушаются другие квалификационные критерии.

В случае превышения лимита по выручке автоматически применяются общие правила налогообложения с начала квартала, в котором выручка компании превысила 60 млн руб.

Налоговая база, ставки и периоды

Налогоплательщик имеет выбор между двумя альтернативными налоговыми базами и ставками для них:

- Налогообложение валового дохода по ставке 6% или;

- Налогообложение прибыли 15%.

Регионам России предоставлено право снижать ставки в пределах от 5 до 15% для различных категорий предприятий.

SST Компании, облагаемые налогом на прибыль, обязаны уплачивать минимальный налог в размере 1% от выручки даже при отсутствии прибыли. Тем не менее, компания может отразить уплаченный таким образом минимальный налог как расход в следующем году в той мере, в какой он представляет собой надбавку по сравнению с рассчитанным налогом на прибыль (это также доступно в качестве резерва на перенос убытков).

Компании, которые выбрали валовой доход (в отличие от прибыли) в качестве объекта налогообложения, могут уменьшить налог, обычно подлежащий уплате, не более чем на 50 % путем вычета сумм, соответствующих уплаченным работодателем социальным отчислениям.

Налоговый период составляет один календарный год. Отчетными периодами являются первый квартал, полугодие и три квартала года. Налог уплачивается ежеквартально авансовыми платежами до 25 числа года первого месяца, следующего за окончанием квартала. Авансовые платежи включаются в окончательный годовой налоговый платеж (ст. 346.21 НК РФ).

346.21 НК РФ).

Расходы

Налогоплательщики, избравшие прибыль в качестве объекта налогообложения, могут вычитать расходы из прибыли по закрытому перечню допустимых видов расходов, что во многом соответствует правилам, применяемым при обычном налогообложении прибыли.

В частности, к вычету относятся следующие расходы:

1) Приобретение основных средств и нематериальных активов

2) Ремонт основных средств (в том числе переданных в аренду)

3) Арендные (лизинговые) платежи

4) Материальные расходы (в соответствии с определением налога на прибыль)

5) Расходы на заработную плату

6) Обязательное страхование работников и имущества

7) НДС, уплаченный за поставки, и другие налоги и сборы

8) Проценты и банковские сборы, уплаченные

9 ) Пожарная безопасность, охрана имущества

10) Техническое обслуживание служебного автотранспорта и компенсация использования личного автомобиля для командировок в определенных пределах

11) Расходы на командировки

12) Нотариальные сборы (в пределах лимитов)

13) Аудиторские, бухгалтерские и юридические услуги

14) Публикация бухгалтерской отчетности

15) Канцтовары

16) Услуги почты, телефона, телеграфа и связи

17) Базы данных программ для ЭВМ по договорам, заключенным с лицензиатом

18) Реклама

19) Исследования и разработки

20 ) Безвозвратные таможенные платежи

21) Вознаграждения, уплаченные по договорам комиссии и агентирования

22) Судебные расходы и арбитражные сборы

23) Роялти

24) Прочее

(МСП)-и-некоторые-деятельности-индивидуальных-предпринимателей-в-России (2)

Начиная новый бизнес

Несколько факторов способствуют неизменно высокому рейтингу Техаса в отношении благоприятных условий для малого бизнеса, в том числе относительно низкое налоговое бремя, превосходная защита от банкротства и недавние благоприятные для предпринимателей регулятивные реформы.

Низкое налоговое бремя

Техас постоянно хвалят за благоприятную для бизнеса систему налогообложения, особенно для новых и малых предприятий. В Техасе нет налога на доходы физических лиц, а индивидуальные предприниматели, наиболее распространенная форма нового бизнеса в штате, полностью освобождены от налога на франшизу, основного налога на ведение бизнеса.

Техас входит в число пяти штатов, в которых не взимаются какие-либо налоги на бизнес, подоходный налог с физических лиц или сборы с индивидуальных предпринимателей, что позволяет им инвестировать большую часть своей прибыли обратно в свой бизнес. (Остальные — это Аляска, Флорида, Южная Дакота и Вайоминг.)

Техас также освобождает многие другие малые предприятия от любых налоговых обязательств. В 2015 году все предприятия с общей выручкой менее 1,08 миллиона долларов или общей суммой налоговых обязательств менее 1000 долларов не платили налог на франшизу. Эти положения сэкономили предприятиям Техаса около 256,6 млн долларов в 2015 финансовом году. Многие другие штаты, включая Калифорнию, Нью-Йорк и Флориду, имеют минимальные налоговые требования.

Многие другие штаты, включая Калифорнию, Нью-Йорк и Флориду, имеют минимальные налоговые требования.

Кроме того, налогооблагаемые организации с общим доходом менее 10 миллионов долларов США имеют право на пониженную ставку налога на франшизу (ставка «E-Z»). Это сэкономило предприятиям Техаса примерно 27,9 млн долларов в 2015 финансовом году. А совсем недавно Законодательное собрание Техаса в 2015 году утвердило 25-процентное снижение ставки налога штата на франшизу.

Защита активов

Защита активов в Техасе является одной из самых щедрых в стране, защищая определенные активы от конфискации кредиторами независимо от того, подает ли физическое лицо заявление о защите от банкротства. Это важное соображение для тех, кто сталкивается с финансовыми рисками предпринимательства.

Техас, кроме того, является одним из немногих штатов, которые позволяют большинству лиц, подавших заявление о банкротстве в соответствии с законодательством штата, защищать все свое имущество ( Exhibit 3 ).

Законодательство Техаса также включает значительные ограничения на защиту личного имущества, которые часто позволяют должникам защищать свою долю в одном автомобиле на каждого водителя с лицензией в их семьях. Среди пяти крупнейших штатов только Техас обычно позволяет должникам защищать значительную часть своего капитала в виде домов и автомобилей.

В Техасе можно подать заявление о банкротстве в соответствии с законами штата или федеральными законами об освобождении от уплаты налогов, что не предусмотрено некоторыми другими крупными штатами, такими как Калифорния, Флорида и Иллинойс.

Приложение 3:

Исключения для приусадебных участков в пяти самых густонаселенных штатах

| Штат | Максимальное освобождение от приусадебного участка |

|---|---|

| Техас | Сумма в долларах не ограничена в большинстве случаев, но ограничена площадью земли |

| Нью -Йорк | $ 75 000 до 150 000 долл. США (супружеские пары могут удваиваться, на основе округа, в котором расположены усадьба) США (супружеские пары могут удваиваться, на основе округа, в котором расположены усадьба) |

| Калифорния* | $ 75 000 до 100 000 |

| Иллинойс | 15 000 долларов США (двухместный номер для супружеских пар) |

Примечание. Этот экспонат соответствует законам штата о банкротстве. Должники в некоторых штатах, включая Техас, могут подать заявление в рамках федеральной системы банкротства.

* В Калифорнии действуют две различные установленные законом схемы, в соответствии с которыми ее жители могут освобождать имущество от налога. Освобождение показывает максимум, доступный по любой схеме.

Источник: Контролер государственных счетов Техаса

Фондовое финансирование

Недавние законодательные изменения в Техасе могут способствовать дальнейшему развитию предпринимательства. Например, Техас был одним из первых штатов, утвердивших исключение для «краудфандинга акций» в своих правилах по ценным бумагам.

Растущая популярность краудфандинговых сайтов, таких как Kickstarter и Indiegogo, побудила многие новые и перспективные компании обращаться за финансированием через эти сервисы. Однако до недавнего времени те, кто обращался с такими призывами, могли предлагать различные награды в обмен на пожертвования, но , а не собственный капитал в самой компании, как при традиционных инвестициях в бизнес. Только «аккредитованные инвесторы» (состояние выше определенного уровня) могли получить долю в компании в обмен на инвестиции.

Однако с ноября 2014 года техасские стартапы могут предлагать долю в своих предприятиях любым инвесторам в штате, независимо от их ресурсов. Хотя существуют некоторые ограничения на общую сумму, которую такие лица могут инвестировать, краудфандинг акций может стать еще одним важным инструментом для малого бизнеса, ищущего капитал.

Формирование активов

Несмотря на благоприятную для бизнеса репутацию, некоторые факторы, несомненно, отпугивают потенциальных предпринимателей в Техасе. Независимо от того, способствовали ли они замедлению темпов входа в бизнес, они, безусловно, влияют на решения о том, начинать ли новые предприятия.

Независимо от того, способствовали ли они замедлению темпов входа в бизнес, они, безусловно, влияют на решения о том, начинать ли новые предприятия.

Техас отстает от многих других штатов по некоторым важным показателям финансовых возможностей.

Почти половина всех начинающих компаний в США полагаются на личные или семейные активы для финансирования некоторой части своих первоначальных затрат. В недавнем опросе Gallup 68% потенциальных предпринимателей назвали отсутствие достаточных личных сбережений препятствием для начала бизнеса.

Техас, к сожалению, значительно ниже среднего по стране по некоторым параметрам, связанным с активами. Уровень «неохваченных банковскими услугами» или «неохваченных банковскими услугами» домохозяйств — тех, у кого полностью отсутствуют банковские счета или доступа к базовым финансовым услугам, таким как персональные кредиты, которые предоставляют банки, — является одним из самых высоких в стране (, Приложение 4, ).

Приложение 4:

Неохваченные и недостаточно охваченные банковскими услугами домохозяйства,

Пять самых густонаселенных штатов и средний показатель по США, 2013 г.

| Состояние | Небанковская ставка | Недофинансированная ставка |

|---|---|---|

| Техас | 10,4% | 27,4% |

| Калифорния | 8,0% | 17,0% |

| Флорида | 6,2% | 19,1% |

| Иллинойс | 7,4% | 14,6% |

| Нью-Йорк | 8,5% | 19,6% |

| США В среднем | 7,7% | 20,0% |

Источник: Федеральная корпорация страхования депозитов

Техасцам, не имеющим таких основных преимуществ, будет гораздо труднее заниматься почти всеми видами предпринимательской деятельности. Просто участие в традиционной банковской системе может иметь ощутимые преимущества. Институт Брукингса подсчитал, что средний работник, работающий полный рабочий день, который работает в традиционном финансовом учреждении, может сэкономить более 40 000 долларов за свою трудовую жизнь.

В Техасе также один из самых низких показателей домовладения в стране. Согласно анализу недавних данных переписи населения (2013 г.), только 61,8% жилья в Техасе занято владельцами, что ниже, чем во всех других штатах, кроме семи. Отсутствие дома, самого важного актива большинства людей, представляет собой еще одно препятствие для потенциальных предпринимателей, ищущих капитал.

Техас, тем не менее, предоставляет некоторые инструменты на местном уровне, чтобы помочь семьям с низким и средним доходом копить и покупать дома.

Индивидуальные счета развития (IDA), например, представляют собой соответствующие сберегательные счета, которые можно использовать для открытия малого бизнеса или для других личных операций, таких как покупка дома или посещение колледжа. В обмен на выполнение требований, таких как посещение занятий по финансовому образованию и обязательство откладывать на регулярной основе, участники программ IDA получают долю за каждый сэкономленный доллар.