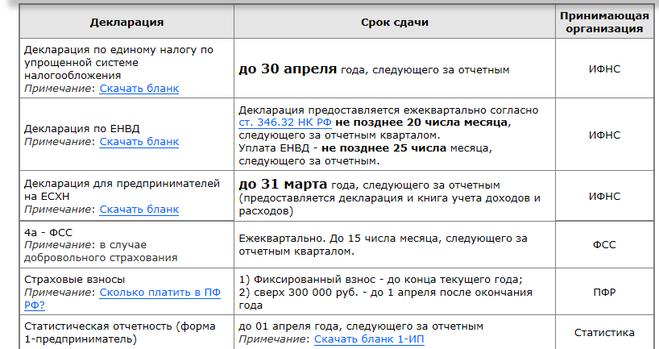

Содержание

Налог на прибыль иностранных организаций в 2018 году

Доходы иностранных организаций, облагающиеся налогом на прибыль при выплате

Объектом налогообложения для иностранных организаций, не осуществляющих деятельность в РФ через постоянные представительства, являются доходы, полученные от источников в РФ, которые перечислены в п. 1 ст. 309 НК РФ:

дивиденды, выплачиваемые иностранной организации — акционеру (участнику) российских организаций;

Например: одним из учредителей российского ООО является иностранная организация, по окончании отчетного периода принято решение о распределении прибыли и выплате дивидендов.

доходы, получаемые в результате распределения в пользу иностранных организаций прибыли или имущества организаций, иных лиц или их объединений, в том числе при их ликвидации;

Например: при выходе из состава учредителей ООО иностранная организация получает выплату, превышающую взнос иностранного участника в уставный капитал ООО.

процентный доход от долговых обязательств любого вида, включая облигации с правом на участие в прибылях и конвертируемые облигации: государственные и муниципальные эмиссионные ценные бумаги, условиями выпуска и обращения которых предусмотрено получение доходов в виде процентов; иные долговые обязательства российских организаций;

Например: доходы в виде процентов, полученные иностранной организацией по договору займа с российской организацией.

доходы от использования в РФ прав на объекты интеллектуальной собственности;

Например: выплаты иностранным организациям за использование авторского права на произведения литературы, искусства или науки, патентов, товарных знаков, секретной формулы и т.п.

доходы от реализации акций (долей) организаций, более 50% активов которых прямо или косвенно состоит из недвижимого имущества, находящегося на территории РФ, финансовых инструментов, производных от таких акций (долей), кроме акций, признаваемых обращающимися на организованном рынке ценных бумаг согласно п.

9 ст. 280 НК РФ;Например: российская организация приобрела у иностранной организации — нерезидента долю в российском ООО. По данным бухгалтерского баланса в стоимости активов российского ООО доля недвижимости составляет 52%.

доходы от реализации недвижимого имущества, находящегося на территории Российской Федерации;

Например: российская организация приобретает здание на территории РФ у иностранной организация, которая не состоит на учете в налоговых органах.

доходы от сдачи в аренду или субаренду имущества, используемого на территории Российской Федерации;

Например: российская организация арендует у иностранной организации недвижимое имущество, находящееся на территории РФ, российская организация получила в лизинг от иностранной организации движимое имущество для использования на территории РФ.

доходы от международных перевозок;

Например: российская организация заказывает морскую перевозку между портами, находящимися за пределами РФ;

штрафы и пени за нарушение российскими лицами договорных обязательств.

Например: российская организация выплачивает в пользу иностранной организации неустойку за несоблюдение условий договора поставки.

- иные аналогичные доходы.

9 ст. 280 НК РФ;

9 ст. 280 НК РФ;

Мероприятия

ВЭД: новое в налогообложении и валютном контроле

Комментарий к п. 10: Мы видим, что список облагаемых доходов иностранной организации, открыт. Как разобраться, является ли доход «аналогичным»? Налоговым агентам помогут сориентироваться выводы Минфина РФ и судебная практика, из которых следует, что аналогичность доходов заключается не в схожести их с видами доходов, перечисленных в подпунктах 1-9 п. 1 ст.309 НК РФ, а в том, что «аналогичные» доходы, не связанны с предпринимательской деятельность на территории РФ. Это так называемые «пассивные» виды доходов.

К сожалению позиция контролирующих органов по «аналогичным» доходам не всегда однозначна. Иногда имеют место попытки «переквалификации» активных доходов в «пассивные». В частности, случаются споры с налоговыми органами по доходам от консультационных услуг, за предоставление информации (см. постановления ФАС ДО от 27.03.2008 N Ф03-А73/08-2/509, Президиума ВАС от 08.07.2008 N 3770/08, письмо Минфина РФ от 23.06.2014 N 03-00-08/2/29954).

постановления ФАС ДО от 27.03.2008 N Ф03-А73/08-2/509, Президиума ВАС от 08.07.2008 N 3770/08, письмо Минфина РФ от 23.06.2014 N 03-00-08/2/29954).

Перечисленные в пунктах 1-10доходы иностранной организации облагаются налогом на прибыль независимо от формы, в которой они получены (п. 3 ст. 309 НК РФ).

Например, доходы могут быть перечислены на счет организации, переданы в натуральной форме, могут быть произведены зачет требований, прощение долга.

Напоминаем, что не подлежат обложению налогом на прибыль у источника выплаты доходы, полученные иностранной организацией от оказания услуг на территории РФ, если они не приводят к образованию постоянного представительства в РФ (п. 2 ст. 309 НК РФ). Это доходы от предпринимательской деятельности, которая не носит постоянного характера на территории РФ и не выполняется на регулярной основе.

Ольга Новикова

Член Палаты налоговых консультантов, DipIFR Russian, глава экспертного совета «Правовест Аудит», к. э. н.

э. н.

Например, иностранная организация получает вознаграждение за разовые работы по пуско-наладке оборудования, для проведения работ в РФ командируются работники иностранной организации на срок 2 недели (п.2 ст.308 НК РФ).

Применение норм об устранении двойного налогообложения

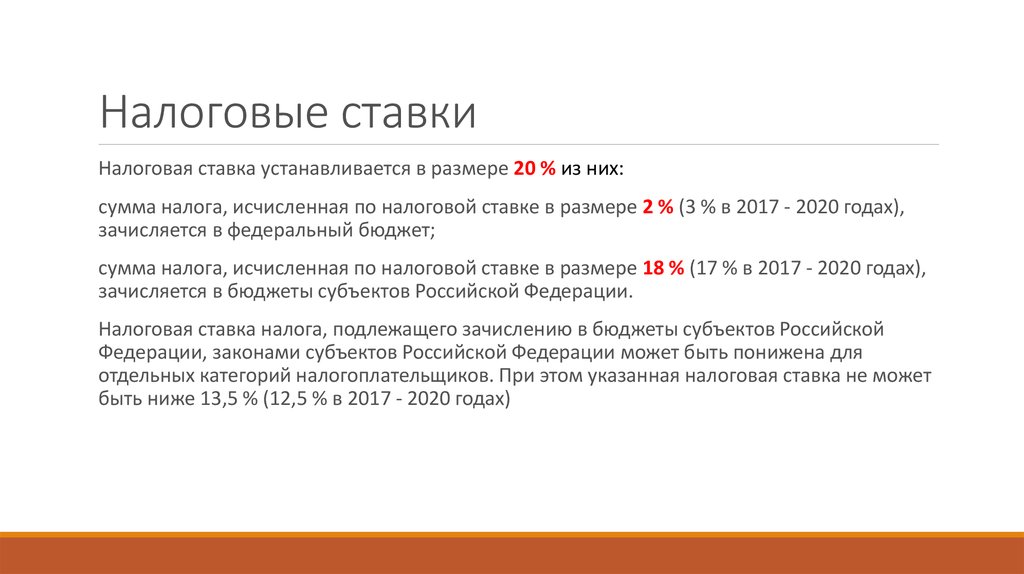

В общем случае нормы главы 25 НК РФ (см. п. 2 ст. 284, ст. 310 НК РФ) предусматривают следующие налоговые ставки налога на прибыль по доходам иностранных организаций от источников в РФ, не связанных с деятельностью через постоянное представительство:

10% — по доходам от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров (включая трейлеры и вспомогательное оборудование, необходимое для транспортировки) в связи с осуществлением международных перевозок;

15% — по доходам в виде дивидендов и процентов по долговым обязательствам российских организаций;

20% — по всем остальным доходам, с учетом отдельных нюансов, перечисленных в ст. 310 НК РФ.

310 НК РФ.

При налогообложении доходов иностранной организации ставки налога, прописанные в НК РФ, применяются не всегда. Налогообложение доходов иностранной организации от источников в РФ производится с применением положений международных договоров РФ об избежании двойного налогообложения (ст. 7 НК РФ).

Как правило, в таких договорах установлены льготные ставки налога на доходы, или предусмотрено полное освобождение отдельных видов доходов резидентов договаривающихся государств в стране их выплаты.

Например, статьей 11 Соглашение между Правительством РФ и Правительством Республики Кипр об избежании двойного налогообложения в отношении налогов на доходы и капитал (Никосия, 5 декабря 1998 г.) предусмотрено, что «проценты» (доходы от долговых требований любого вида) подлежат налогообложению только в государстве, резиденту которого они выплачиваются. Это значит, что выплата процентов по займу полученному российской организацией от кипрской организации на территории РФ налогообложению не подлежат.

Льготные условия налогообложения, предусмотренные международными договорами не применяются автоматически, право на их использование иностранная организация должна подтвердить (ст. 312 НК РФ). Для этого налоговый агент должен располагать следующими документами, полученными от иностранной организации:

-

Справка, подтверждающая постоянное местонахождение иностранной организации в государстве, с которым РФ имеет международный договор (соглашение) об устранении двойного налогообложения, заверенная компетентным органом иностранного государства. Форма такой справки устанавливается внутренним законодательством этого иностранного государства.

Минфин РФ считает, что документы, подтверждающие обязанность иностранной организации уплачивать налоги в определенном иностранном государстве, аналогичные свидетельству о постановке на учет в налоговом органе такого иностранного государства, не могут являться подтверждающими постоянное местонахождение иностранной организации в иностранном государстве для целей устранения двойного налогообложения (см.

например, письмо Минфина РФ от 31.05.2016 г. N 03-08-05/31265).Ольга Новикова

Руководитель отдела консалтинга -

Документы, подтверждающие, что иностранная организация имеет фактическое право на получение дохода. Эти документы должны подтверждать, не только наличие правовых оснований для непосредственного получения дохода иностранной организацией, но и то, что это лицо является непосредственным выгодоприобретателем («бенефициаром»), то есть лицом, которое фактически получает выгоду от полученного дохода и определяет его дальнейшую экономическую судьбу.

Перечень таких документов в НК РФ не установлен, документы могут быть оформлены в произвольном виде, законодатель не ограничивает налоговых агентов каким-либо перечнем, отдавая предпочтение содержательной части полученной налоговым агентом информации.

например, письмо Минфина РФ от 31.05.2016 г. N 03-08-05/31265).

например, письмо Минфина РФ от 31.05.2016 г. N 03-08-05/31265).

Перечисленные документы должны быть переведены на русский язык и предоставлены налоговому агенту до даты выплаты дохода (абз. 2 п. 1 ст. 312 НК РФ).

2 п. 1 ст. 312 НК РФ).

Если на момент выплаты дохода иностранной организации российская организация — источник выплаты дохода не располагает подтверждением, предусмотренным п.1 ст. 312 НК РФ, то она производит удержание налога по ставке, предусмотренной п. 1 ст. 310 НК РФ для соответствующего вида дохода.

НК РФ предусматривает возврат ранее удержанного налога по выплаченным иностранным организациям доходам, в отношении которых международными договорами РФ, регулирующими вопросы налогообложения, предусмотрен особый режим налогообложения, при условии представления подтверждения того, что эта иностранная организация на момент выплаты дохода имела постоянное местонахождение в том государстве, с которым РФ имеет международный договор. Порядок такого возврата предусмотрен п.2 ст.312 НК РФ.

Исполнение обязанности налогового агента

Налоговыми агентами по налогу на прибыль признаются российские организации или иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и производящие выплаты иностранным организациям не связанным с постоянным представительством в РФ, доходов от источников в РФ.

При этом не имеет значения, является ли организация, выплачивающая доход плательщиком налога на прибыль. Согласно нормам НК РФ, организации, применяющие специальные налоговые режимы (УСН, ЕСХН, ЕНВД) не освобождены от исполнения обязанностей налогового агента при выплате доходов иностранной организации (п.4 ст.286, п.3 ст. 346.1, п.2 ст. 346.11, п.4 ст. 346.26 НК РФ).

Исчисление налога и его удержание налоговый агент обязан произвести непосредственно при выплате дохода, а перечислить удержанную сумму налога в бюджет налоговый агент должен не позднее дня, следующего за днем выплаты (или иной передачи) дохода иностранной организации (п. 2 ст. 287 НК РФ).

Налоговая база при этом определяется в полной сумме дохода, за исключением доходов от реализации акций (пп. 5 п. 1 ст. 309 НК РФ) и доходов от продажи недвижимого имущества, находящегося на территории РФ (пп. 6 п. 1 ст. 309 НК РФ). По таким доходам налоговая база может быть уменьшена на понесенные расходы в соответствии со ст. 268 и 280 НК РФ. Естественно, расходы иностранной организации должны быть подтверждены документально.

268 и 280 НК РФ. Естественно, расходы иностранной организации должны быть подтверждены документально.

Налоговая база по доходам иностранной организации и сумма удержанного налога исчисляется в валюте, в которой иностранная организация получает свой доход (п. 5 ст. 309 НК РФ).

По итогам отчетного (налогового) периода, в сроки, установленные НК РФ для представления декларации по налогу на прибыль, налоговый агент представляет в налоговый орган по месту своего учета налоговый расчет о суммах дохода, выплаченных иностранным организациям (п.4 ст.310, п.3 и п. 4 ст.289 НК РФ). Форма налогового расчета и инструкция по его заполнению утверждена Приказом ФНС России от 02.03.2016 N ММВ-7-3/115@.

Доходы иностранных организаций, получаемые от выполнения работ и оказания услуг на территории иностранного государства, а также по внешнеторговым договорам прямой реализации покупателю произведенных ею в иностранном государстве товаров, не признаются доходами от источников в РФ и могут не отражаться в налоговом расчете (ст. 309 НК РФ, письма Минфина РФ от 07.09.2017 N 03-08-05/57611, от 11.07.2017 N 03-08-05/43967).

309 НК РФ, письма Минфина РФ от 07.09.2017 N 03-08-05/57611, от 11.07.2017 N 03-08-05/43967).

Ольга Новикова

Член Палаты налоговых консультантов, DipIFR Russian, глава экспертного совета «Правовест Аудит», к. э. н.

Ответственность налогового агента

В общем случае за неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок суммы налога для налоговых агентов предусмотрена ответственность в виде штрафа в размере 20% от суммы налога, подлежащей удержанию и (или) перечислению ( ст. 123 НК РФ). Кроме этого с налогового агента могут быть взысканы пени (п.п. 3, 4, 7 ст.75 НК РФ).

При этом надо учитывать активно применяемую налоговым органом судебную позицию, что в случае неудержания налога при выплате денежных средств иностранному лицу с налогового агента могут быть взысканы как налог, так и пени, начисляемые до момента исполнения обязанности по уплате налога (п. 2 постановления Пленума ВАС РФ от 30. 07.2013 N 57, письма ФНС России от 10.08.2016 N СД-4-3/14590@, от 22.08.2014N СА-4-7/16692).

07.2013 N 57, письма ФНС России от 10.08.2016 N СД-4-3/14590@, от 22.08.2014N СА-4-7/16692).

Если налогоплательщик своевременно (т.е. при выплате иностранной организации денежных средств) не удержал налог на доходы, впоследствие решил «исправиться» за счет собственных средств, ему следует учесть, что Минфин РФ против уменьшения налоговой базы по налогу на прибыль на сумму налога, уплаченного «за иностранца». Аргументы Минфина РФ — в силу прямого указания положения пп.1 п.1 ст.264 НК РФ, позволяющего включать в расходы, связанные с производством и реализацией суммы налогов и сборов, применяется исключительно налогоплательщиком при определении налоговой базы по налогу на прибыль, и не может применяться налоговым агентом (письмо Минфина РФ от 09.12.2016 г. N 03-03-06/2/73664).

Способы и сроки уплаты налога на прибыль

Уплатить налог на прибыль можно в наличном или безналичном порядке в белорусских рублях, если иное не установлено НК <*>:

Схема: способы уплаты

1. Дата уплаты = день проведения зачета. Зачет может проводиться налоговым органом самостоятельно (при наличии неисполненных налоговых обязательств, неуплаченных пеней по налогу на прибыль) или по заявлению организации в счет предстоящих платежей, исполнения налогового обязательства по налогу

Дата уплаты = день проведения зачета. Зачет может проводиться налоговым органом самостоятельно (при наличии неисполненных налоговых обязательств, неуплаченных пеней по налогу на прибыль) или по заявлению организации в счет предстоящих платежей, исполнения налогового обязательства по налогу

на прибыль <*>.

2. Дата уплаты = день выдачи банку платежного поручения на перечисление налога (при наличии на счете достаточных средств) или день исполнения банком платежного поручения (при неисполнении его ранее в связи с отсутствием на счете достаточных денежных средств <*>.

3. Дата уплаты = день внесения наличных денежных средств <*>.

4. Дата уплаты = день осуществления платежа с использованием банковской

карточки <*>.

С 2018 года осуществить уплату налога на прибыль за плательщика может иное лицо. При этом оно не вправе требовать возврата или зачета уплаченного за плательщика налога <*>.

Налог на прибыль за 2018 год нужно уплатить в следующие сроки:

Схема: сроки уплаты

1. За I — III кварталы уплата налога на прибыль производится не позднее 22-го числа месяца, следующего за кварталом <*>. Если срок уплаты налога приходится на нерабочий день, этот срок переносится на первый рабочий день после такого нерабочего дня <*>.

За I — III кварталы уплата налога на прибыль производится не позднее 22-го числа месяца, следующего за кварталом <*>. Если срок уплаты налога приходится на нерабочий день, этот срок переносится на первый рабочий день после такого нерабочего дня <*>.

2. За IV квартал уплата производится авансовым платежом не позднее 22 декабря в размере двух третей суммы налога на прибыль за III квартал, а по итогам года по результатам перерасчета налога производится его доплата (или к уменьшению) не позднее 22 марта следующего года <*>.

3. Уплата налога по дивидендам, производится налоговыми агентами не позднее 22-го числа месяца, следующего за месяцем, в котором были начислены дивиденды.

Пример уплаты налога при наличии достаточных средств на расчетном счете

Организация 23 июля 2018 г. поместила в банк платежное поручение для уплаты налога на прибыль за II квартал. На расчетном счете достаточно денежных средств для уплаты всей суммы налога. Так как 22 июля 2018 г. приходится на нерабочий день (воскресенье), то обязательство по уплате налога на прибыль исполнено надлежащим образом.

приходится на нерабочий день (воскресенье), то обязательство по уплате налога на прибыль исполнено надлежащим образом.

Если на 22-е число на расчетном счете организации недостаточно средств для уплаты налога на прибыль, следует поместить в банк платежное поручение на всю сумму, необходимую для погашения задолженности по уплате налога. В таком случае административное нарушение в связи с неполной уплатой налога будет

отсутствовать <*>. Вместе с тем будут применены санкции в виде пени <*>.

Пример уплаты налога при отсутствии достаточных средств на расчетном счете

По состоянию на 23 июля 2018 г. (22 июля — воскресенье) на счете организации нет достаточно средств для уплаты всей суммы налога на прибыль. В такой ситуации во избежание административной ответственности за неполную уплату налога следует не позднее 23 июля 2018 г. поместить в банк платежное поручение на всю сумму налога, подлежащего к уплате. Однако к организации уже с 24 июля 2018 г. будут применены экономические санкции в виде пени. Расчет пени будет определяться с учетом положений ч. 1 п. 3 ст. 52 НК.

будут применены экономические санкции в виде пени. Расчет пени будет определяться с учетом положений ч. 1 п. 3 ст. 52 НК.

Когда должны быть поданы налоговые декларации за 2018 год? Каждая дата, необходимая для подачи налогов на бизнес в 2019 году

Своевременная подача и уплата налогов намного проще, если вы а) знаете, когда они должны быть уплачены (очевидно) и б) используете круглогодичную систему бухгалтерского учета. Когда вы отдаете бухгалтерский учет и налоги своего бизнеса на аутсорсинг inDinero, мы обеспечиваем вас обоими фронтами, но в этой статье мы сосредоточимся на первом, чтобы помочь всем владельцам бизнеса составить налоговый календарь бизнеса на 2018 год, чтобы они могли не отставать от своих ответственность за подачу документов и избежать пени за просрочку.

(Все еще работаете с налогами на бизнес за 2018 год? Вы можете найти эти даты в версии этого календаря на 2017–2018 годы.)

Используете ли вы альтернативный финансовый год? Прочтите это:

В этой статье мы использовали календарный год (с 1 января по 31 декабря). Если ваш бизнес использует другой финансовый год, нажмите здесь, чтобы перейти вниз и узнать, как соответствующим образом скорректировать свой налоговый календарь.

Если ваш бизнес использует другой финансовый год, нажмите здесь, чтобы перейти вниз и узнать, как соответствующим образом скорректировать свой налоговый календарь.

Когда в 2019 году должны быть уплачены налоги на бизнес за 2018 год?

Используя тип вашей организации, вы можете определить крайний срок подачи налогов на бизнес и каким он будет, если вы решите воспользоваться продлением, но вам также необходимо учитывать выходные и федеральные праздники.

В следующей таблице показано, когда каждому типу хозяйствующих субъектов необходимо подать налоговую декларацию за 2018 год в 2019 году (используя календарный год):0029

16 сентября 2019 г.

16 сентября 2019 г.

Срок уплаты налогов

Если ваш бизнес является сквозным юридическим лицом — корпорация S или товарищество (LLC), — ваши налоги должны быть уплачены пятнадцатого числа третьего месяца вашего финансового года или пятнадцатого числа девятого месяца, если вы подаете налоговую декларацию. расширение. Однако такие организации получают название «сквозных» или «сквозных», потому что они не платят подоходный налог.

Попутно доходы и убытки вашего бизнеса передаются партнерам, владельцам и акционерам. Таким образом, когда ваша сквозная организация подает форму 1065 в IRS, вы также должны выдать каждому партнеру или акционеру формы K-1, чтобы они могли отчитаться о своих индивидуальных доходах. По этой причине, если вы планируете продлить крайний срок уплаты налогов, обязательно сообщите об этом всем партнерам и акционерам, чтобы они могли сделать то же самое!

Что должны сделать физические лица и C Corp до истечения срока уплаты налогов

Как физическое лицо (включая индивидуальных предпринимателей) или корпорация, вы должны уплатить налоги пятнадцатого числа четвертого месяца вашего финансового года или пятнадцатого числа десятого месяца, если вы подаете заявление о продлении. Это означает, что вы подадите налоговую декларацию или отсрочку 15 апреля 2019 г. и оплатите все причитающиеся вам налоговые обязательства. Если вы попросите о продлении, вы подадите налоговую декларацию до 15 октября 2019 г., но вам все равно нужно будет заплатить налоги до 15 апреля.0009

Это означает, что вы подадите налоговую декларацию или отсрочку 15 апреля 2019 г. и оплатите все причитающиеся вам налоговые обязательства. Если вы попросите о продлении, вы подадите налоговую декларацию до 15 октября 2019 г., но вам все равно нужно будет заплатить налоги до 15 апреля.0009

В качестве освобожденной организации, такой как некоммерческая или благотворительная, вы должны подать налоговую декларацию на пятнадцатый день пятого месяца вашего финансового года или на пятнадцатый день восьмого месяца, если вы подаете заявление о продлении. Чтобы подать декларацию за 2018 год, вам нужно будет подать налоговую декларацию или продлить ее до 15 мая 2019 года. Если вы попросите о продлении, у вас будет время до 15 августа 2019 года, чтобы подать декларацию.

Дайте себе время адаптироваться к изменениям Налогового кодекса

Одна вещь, которую мы не можем не упомянуть о налогах на бизнес, заключается в том, насколько важно дать себе время на подготовку. Как минимум, потратьте несколько часов в конце года, чтобы привести дела в порядок, прежде чем закрыть свои бухгалтерские книги в январе, но в более идеальном случае вам следует поработать с профессиональным бухгалтером, чтобы спланировать налоговые последствия расходов вашего бизнеса. и прибыль в течение года. (Прочитайте эту статью, чтобы понять, в какое время года вы должны начать работать с бухгалтером.)

и прибыль в течение года. (Прочитайте эту статью, чтобы понять, в какое время года вы должны начать работать с бухгалтером.)

Эксперты все еще интерпретируют Закон о сокращении налогов и занятости, вступивший в силу 1 января 2018 года, но они уже видят, как новый кодекс ограничит возможности предприятий минимизировать свои налоговые обязательства. Одним из примеров являются более строгие ограничения на вычет расходов на питание и развлечения. По этой причине избегать проволочек с налогами сейчас как никогда важно. Ждать до последней минуты, чтобы начать подготовку, никогда не бывает хорошей идеей, но, поскольку в этом году еще многое предстоит определить, лучше как можно скорее поработать со специалистом по налогам, чтобы избежать неожиданностей при подаче документов.

Нужно дополнительное время для организации? Рассмотрите вопрос о продлении налога на бизнес в 2018 году:

. Возможно, последние несколько месяцев года вы были заняты, что-то в вашей личной жизни имело приоритет, или ваша коммерческая деятельность в 2018 году имела гораздо более серьезные налоговые последствия, чем вы ожидали. Если вы дойдете до определенного момента и решите, что не сможете собрать все, что вам и вашему бухгалтеру нужно для подачи налоговой декларации к установленному сроку, пожалуйста, продлите срок!

Если вы дойдете до определенного момента и решите, что не сможете собрать все, что вам и вашему бухгалтеру нужно для подачи налоговой декларации к установленному сроку, пожалуйста, продлите срок!

Корпорации C, партнерства и корпорации S используют форму 7004 для запроса продления на 6 месяцев; физические лица используют форму 4868. Некоммерческие организации могут запросить продление на 3 месяца, используя форму 8868.

Но сначала обсудите это со своим налоговым инспектором. Может быть причина, по которой они еще не подняли его. Кроме того, помните, что продление распространяется только на крайний срок подачи декларации, а НЕ на уплату причитающихся налогов (подробнее об этом здесь).

Когда расчетные квартальные налоговые платежи за 2018 год должны быть произведены для прибыльных предприятий?

Если ваш бизнес является прибыльным, вы будете нести ответственность за уплату налога на ваш доход ежеквартальными платежами в течение года. Они подлежат оплате до пятнадцатого числа четвертого, шестого, девятого и двенадцатого* месяцев года (см. форму IRS 1120-W). Если вы пропустите расчетные налоговые платежи, вы всегда можете заплатить их полностью при подаче заявления в конце года, но также ожидайте уплаты процентов и штрафов по тому, что вы должны.

Они подлежат оплате до пятнадцатого числа четвертого, шестого, девятого и двенадцатого* месяцев года (см. форму IRS 1120-W). Если вы пропустите расчетные налоговые платежи, вы всегда можете заплатить их полностью при подаче заявления в конце года, но также ожидайте уплаты процентов и штрафов по тому, что вы должны.

2018 Расчетные сроки уплаты налогов (календарный год): | ||||||||||||||

| ДЕРЬЕРКИЙ ДРИНЕР: | Дата. 2018 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Крайний срок исчисления налогов за второй квартал | 15 июня 2018 г. | |||||||||||||

| Крайний срок исчисления налогов за третий квартал | 17 сентября 2018 г. | |||||||||||||

В четвертом квартале. Налоги за 2018 год:Если у вашего бизнеса есть какие-либо зарубежные отношения или деятельность в течение 2018 года… Пропуск срока подачи документов обойдется вам намного дороже, если у вас есть деловые отношения за границей.

Если вы начинаете или прекращаете свой бизнес в 2018 году… Может возникнуть соблазн забыть о налогах в первый и последний год вашего бизнеса, но в обоих случаях юридическому лицу все равно нужно будет подавать декларацию за короткий год. Точно так же некоторые сезонные предприятия, которые существуют только в течение части каждого года, также будут подавать краткую годовую отчетность. Если вы начинаете бизнес в 2018 году, вам нужно будет подавать налоги с даты регистрации до конца года. Расходы, которые вы понесли до того, как начали свой бизнес, не подлежат вычету, но, работая с налоговым экспертом, вы можете обнаружить, что сможете капитализировать и вычесть эти расходы в течение следующих 15 лет. Если вы закрыли свой бизнес в 2018 году, вам нужно указать точную дату, когда вы закрыли свои двери для целей налогообложения. Вам нужно будет подать декларацию, которая включает все доходы и расходы до даты роспуска. Все, что должно быть оставлено на любых бизнес-счетах после завершения бизнеса, — это суммы, которые вы планируете распределять между инвесторами по мере вывода средств, и суммы, которые вы резервируете для уплаты любых окончательных налоговых обязательств.

Если вы преобразуете свою компанию с ограниченной ответственностью в корпорацию типа C в 2018 году… Каждый раз, когда компания преобразуется из компании с ограниченной ответственностью в корпорацию типа C, крайне важно, чтобы в этом участвовали специалисты в области налогообложения и права.

Если вы получите уведомление от IRS или налогового органа штата в 2018 году…Для всех федеральных или государственных налоговых уведомлений будет установлен срок, до которого налогоплательщик должен ответить. Обязательно ответьте быстро и проконсультируйтесь со специалистом по налогам о том, как вам следует действовать. Но тоже не парься! Если вы получили уведомление от налогового органа — будь то об исправлении или фактической проверке — следуйте этим инструкциям и советам по работе с IRS.

Создай сам 2018-2019Календарь налоговых деклараций для бизнесаДобавьте соответствующие даты в свой календарь на 2018–2019 годы, чтобы быть в курсе налогов на бизнес:

Выгодно? Добавьте в свой календарь расчетные сроки квартальных платежей на 2018 год:

Товарищества и S-корпорации должны добавить эти 2019 г.Крайние сроки подачи заявок для сквозных/транзитных организаций в свои календари:

Некоммерческие и благотворительные организации должны добавить в свои календари следующие крайние сроки подачи заявок на 2019 год:

Начните планировать сейчас, чтобы сэкономить как можно больше на налогах в 2018 году У малого бизнеса есть много способов сэкономить на налогах, но каждый требует определенной степени планирования наперед.

*Пересчет налогового календаря на 2018-2019 гг. для альтернативного финансового года:день третьего, четвертого или пятого месяца), но вам может понадобиться подсчитать некоторые цифры, чтобы определить фактические сроки уплаты налогов. Следуйте приведенной ниже таблице, чтобы узнать, когда должны быть уплачены налоги в зависимости от даты окончания финансового года :

Краткое примечание. Эта статья предназначена только для информационных целей и не является юридической, финансовой, бухгалтерской или налоговой консультацией. Вам следует обратиться к соответствующим специалистам за советом по вашей конкретной ситуации. inDinero не несет ответственности за действия, предпринятые на основании содержащейся здесь информации. Обновление окончательных правил: сроки подачи налоговых деклараций за 2018 годИщете сроки подачи налоговых деклараций за 2020 год? Щелкните здесь, чтобы просмотреть новейший список. 18 июля 2017 года Налоговая служба издала окончательные и временные правила, которые обновили сроки и правила продления срока подачи некоторых налоговых деклараций и информационных деклараций. Эти положения применимы к декларациям, поданным 20 июля 2017 г. или позже, однако многие законодательные изменения вступили в силу 31 декабря 2015 г., и эти законодательные изменения заменяют эти окончательные положения. Эти окончательные постановления отражают законодательные изменения нескольких законопроектов, принятых Конгрессом в конце 2015 года, которые содержали положения, затрагивающие вопросы, не относящиеся к основному законопроекту. Такие пункты содержатся в «Законе о наземном транспорте и улучшении выбора медицинской помощи для ветеранов от 2015 года» и «Законе о защите американцев от повышения налогов». Всякий раз, когда обычная дата подачи налоговой декларации приходится на субботу, воскресенье или официальный праздник в округе Колумбия, срок подачи налоговой декларации переносится на следующий рабочий день. В 2018 году в связи с этим правилом будут скорректированы несколько сроков оплаты: индивидуальный срок и срок выполнения FBAR; срок погашения корпорации C; срок подачи формы 1041 и продленный срок подачи; и Товарищество продлило срок платежа. Для налоговых деклараций за календарный год, в которых указывается информация за 2017 год, подлежащая уплате в 2018 году, применяются следующие сроки.

Для подателей налоговых деклараций за финансовый год:

Важно проверить, когда должны быть поданы налоговые декларации для всех штатов, в которых работают налогоплательщики, потому что отдельные штаты могут не соответствовать федеральным датам подачи. Изменения включают:

Максимальное автоматическое продление плана Если у вас есть какие-либо вопросы об этих новых сроках оплаты и их влиянии на ваши налоговые декларации, свяжитесь с одним из наших квалифицированных специалистов по налогам по телефону 703.385.8888.

Автор: Эрин Кидд, EA Эрин Кидд является руководителем индивидуальной налоговой практики в Thompson Greenspon и имеет почти десятилетний опыт работы в налоговой сфере, специализируясь на индивидуальном налогообложении. На протяжении всей своей карьеры она сосредоточивалась на упрощении сложных налоговых вопросов и обучении клиентов, чтобы максимизировать их налоговые льготы и планировать будущие события. Эрин отвечает за проверку индивидуальных федеральных налоговых деклараций и налоговых деклараций нескольких штатов, управление программой удаленной подготовки военных супругов, подготовку индивидуальных налоговых деклараций с учетом требований международного налогообложения и отчетности, а также помощь в решении проблем клиентов с федеральной налоговой службой и налоговой службой штата. Эрин имеет степень бакалавра и магистра делового администрирования Университета штата Морхед, зарегистрированный агент, налоговый агент с федеральной лицензией, который имеет неограниченные права на практику в IRS, и аккредитованный финансовый консультант ®. Она была отмечена командованием гарнизонов Вест-Пойнта, штат Нью-Йорк, и Форт-Ливенворт, штат Канзас, за ее вклад в военное сообщество за ее работу с Центрами помощи по подоходному налогу для добровольцев Информация, представленная на этом веб-сайте «Сайт» компанией Thompson Greenspon, предназначена только для справки. Информация, содержащаяся в настоящем документе, предназначена исключительно для предоставления рекомендаций пользователю и не предназначена для замены пользователем персональной профессиональной консультации, основанной на конкретных фактических ситуациях. Этот Сайт может содержать ссылки на определенные законы и постановления, которые могут со временем меняться, и их следует интерпретировать только в свете конкретных обстоятельств. Несмотря на то, что компания Thompson Greenspon приложила все разумные усилия для обеспечения точности предоставленной информации, компания Thompson Greenspon и ее акционеры, руководители и сотрудники не дают никаких явных или подразумеваемых гарантий в отношении информации, представленной на этом Сайте, или в отношении любой другой веб-сайт, к которому вы можете получить доступ через этот Сайт. Пользователь принимает информацию как есть и берет на себя всю ответственность за использование такой информации. Thompson Greenspon также не гарантирует, что этот Сайт, различные услуги, предоставляемые через этот Сайт, и любая информация, программное обеспечение или другие материалы, загруженные с этого Сайта, будут бесперебойными, безошибочными, без пропусков или без вирусов или других вредоносных компонентов. | ||||||||||||||

Например, если у вас есть партнерство в США с иностранными акционерами (не гражданами или резидентами США), которым принадлежит более 25%, вам необходимо подать форму 5472 с декларацией вашего партнерства. Если вы не подадите полную и правильную форму 5472 для всех ваших иностранных акционеров, которые соответствуют этому описанию, вы можете ожидать штраф в размере 10 000 долларов США за каждого необходимого акционера в месяц. (В этом руководстве описаны различные обязанности по подаче налоговых деклараций за границей и штрафы за невыполнение ваших требований.)

Например, если у вас есть партнерство в США с иностранными акционерами (не гражданами или резидентами США), которым принадлежит более 25%, вам необходимо подать форму 5472 с декларацией вашего партнерства. Если вы не подадите полную и правильную форму 5472 для всех ваших иностранных акционеров, которые соответствуют этому описанию, вы можете ожидать штраф в размере 10 000 долларов США за каждого необходимого акционера в месяц. (В этом руководстве описаны различные обязанности по подаче налоговых деклараций за границей и штрафы за невыполнение ваших требований.)

Как мы уже говорили ранее, перевод вашего бизнеса из LLC в C-Corp может повлечь за собой дорогостоящие налоговые штрафы, если партнеры не подадут декларацию за короткий налоговый год и не уплатят свои обязательства по подоходному налогу в течение трех месяцев. Через три месяца каждый партнер будет должен 195 долларов за каждый месяц задержки возврата.

Как мы уже говорили ранее, перевод вашего бизнеса из LLC в C-Corp может повлечь за собой дорогостоящие налоговые штрафы, если партнеры не подадут декларацию за короткий налоговый год и не уплатят свои обязательства по подоходному налогу в течение трех месяцев. Через три месяца каждый партнер будет должен 195 долларов за каждый месяц задержки возврата.

Знание основных сроков уплаты налогов — это огромный шаг к соблюдению требований и избежанию неустойки и штрафов за просрочку платежа. Узнайте больше о том, как inDinero может помочь вам разработать комплексную стратегию.

Знание основных сроков уплаты налогов — это огромный шаг к соблюдению требований и избежанию неустойки и штрафов за просрочку платежа. Узнайте больше о том, как inDinero может помочь вам разработать комплексную стратегию.

Дата подачи для корпораций S не изменилась.

Дата подачи для корпораций S не изменилась. установленный срок (15 сентября для налогоплательщиков календарного года)

установленный срок (15 сентября для налогоплательщиков календарного года)

Власти.

Власти.  Таким образом, информация на этом Сайте НЕ является профессиональной бухгалтерской, налоговой или юридической консультацией и не должна интерпретироваться как таковая.

Таким образом, информация на этом Сайте НЕ является профессиональной бухгалтерской, налоговой или юридической консультацией и не должна интерпретироваться как таковая.