Содержание

Налог на прибыль предприятий — China Window / Окно в Китай

| Данный налог является совместным налогом, распределяемым между центральным и местным правительствами. | Уплата данного налога регулируется управлениями по центральным налогам. |

Взимание налога на прибыль предприятий в КНР в настоящее время регулируется Законом КНР «О налоге на прибыль предприятий» от 29.12.2018 и Нормами и правилами применения Закона КНР «О налоге на прибыль предприятий» от 06.12.2007.

В соответствии с Законом «О налоге на прибыль предприятий» плательщиками налога являются предприятия и иные организации, получающие доход на территории КНР.

Налог на прибыль предприятий в КНР до 2008 г

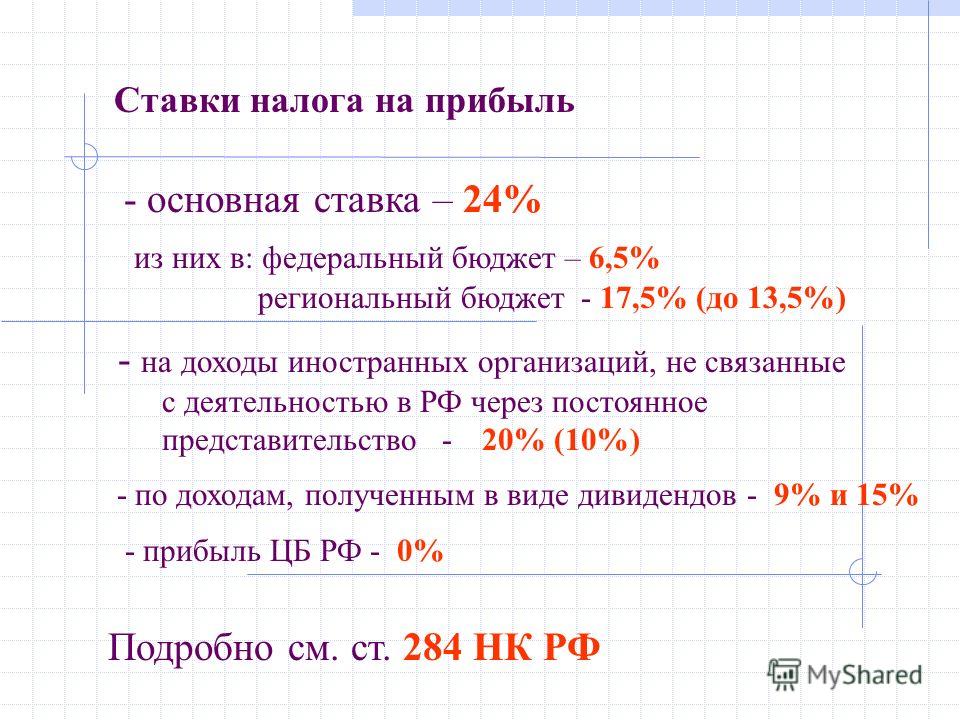

До 1 января 2008 года в КНР параллельно существовали две системы налогообложения налогом на прибыль предприятий. Китайские предприятия выплачивали налог на прибыль в соответствии с Временными нормами и правилами КНР «О налоге на прибыль предприятий» в размере 33%. Для предприятий с иностранным капиталом (совместные паевые предприятия, совместные контрактные предприятия, предприятия с 100% иностранным капиталом, иностранные предприятия и представительства иностранных предприятий) был отдельно установлен налог на прибыль предприятий с иностранным капиталом и иностранных предприятий.

Для предприятий с иностранным капиталом (совместные паевые предприятия, совместные контрактные предприятия, предприятия с 100% иностранным капиталом, иностранные предприятия и представительства иностранных предприятий) был отдельно установлен налог на прибыль предприятий с иностранным капиталом и иностранных предприятий.

Ставка налога на прибыль предприятий с иностранным капиталом также составляла 33%, однако для привлечения иностранных инвестиций Китай предоставлял значительные налоговые льготы для инвесторов. Предприятия с иностранным капиталом могли уплачивать налог по 15% или 24% ставке при регистрации в особых экономических зонах и получить налоговые каникулы (освобождение от налога на прибыль в течение 2 лет + выплата налога по ставке в размере 50% от обычной в течение следующих 3 лет). Фактически большинство предприятий с иностранным капиталом с точки зрения налога на прибыль имели преимущество перед китайскими предприятиями.

После вступления в ВТО Китай принял обязательство по предоставлению предприятиям с иностранным капиталом национального режима, в результате чего был принят новый закон о налоге на прибыль предприятий, уравнявший налоговое бремя предприятий с китайским и иностранным капиталом и ликвидировавший ранее действовавшие льготы для иностранных инвесторов. В результате с вступлением нового закона в силу Китай перешел от территориального принципа налогообложения, когда играло значительную роль место регистрации предприятия, к отраслевому принципу, в соответствии с которым предприятие может получить льготы в отношении налога на прибыль в зависимости от отраслевой принадлежности.

В результате с вступлением нового закона в силу Китай перешел от территориального принципа налогообложения, когда играло значительную роль место регистрации предприятия, к отраслевому принципу, в соответствии с которым предприятие может получить льготы в отношении налога на прибыль в зависимости от отраслевой принадлежности.

Предприятия подразделяются на предприятия-резиденты и предприятия-нерезиденты. Предприятиями-резидентами считаются предприятия, зарегистрированные на территории КНР, либо предприятия, место эффективного управления которых находится на территории КНР.

Предприятия-резиденты должны выплачивать налог на прибыль, источники которой находятся на территории КНР или за рубежом. Предприятия-нерезиденты должны выплачивать налог на прибыль, полученную структурами (местами ведения хозяйственной деятельности) от источников, находящихся на территории КНР, а также прибыль, возникшую за пределами КНР, но фактически связанную с деятельностью данных структур на территории КНР.

Налогооблагаемый доход предприятий включает:

- Доход от продаж.

- Доход от предоставления услуг

- Доход от передачи имущества.

- Доходы от капиталовложений в акционерный капитал.

- Доход по процентам.

- Доход от сдачи в аренду.

- Доход от авторских прав и лицензий.

- Доход от пожертвований и дарения.

- Иные виды дохода.

При расчете налогооблагаемой суммы от налогооблагаемого дохода предприятия вычитаются:

- Себестоимость по ведению деятельности, включая:

а) себестоимость осуществления хозяйственной деятельности;

б) дополнительные издержки и платежи;

в) расходы на рекламу – не более 15% от ежегодного дохода;

г) представительские расходы – 60% понесенных расходов, но не более 0,5% от ежегодного дохода. - Расходы на сотрудников (разумные расходы на выплату заработной платы, социальные налоги, социальные расходы)

- Налоги и сборы (за исключением налога на прибыль предприятий).

- Убытки и ущерб, потеря и повреждения.

- Некоторые иные расходы (например, расходы на благотворительность, осуществленные в соответствии с Законом КНР «О благотворительности», в размере не более 12% от годовой прибыли предприятия).

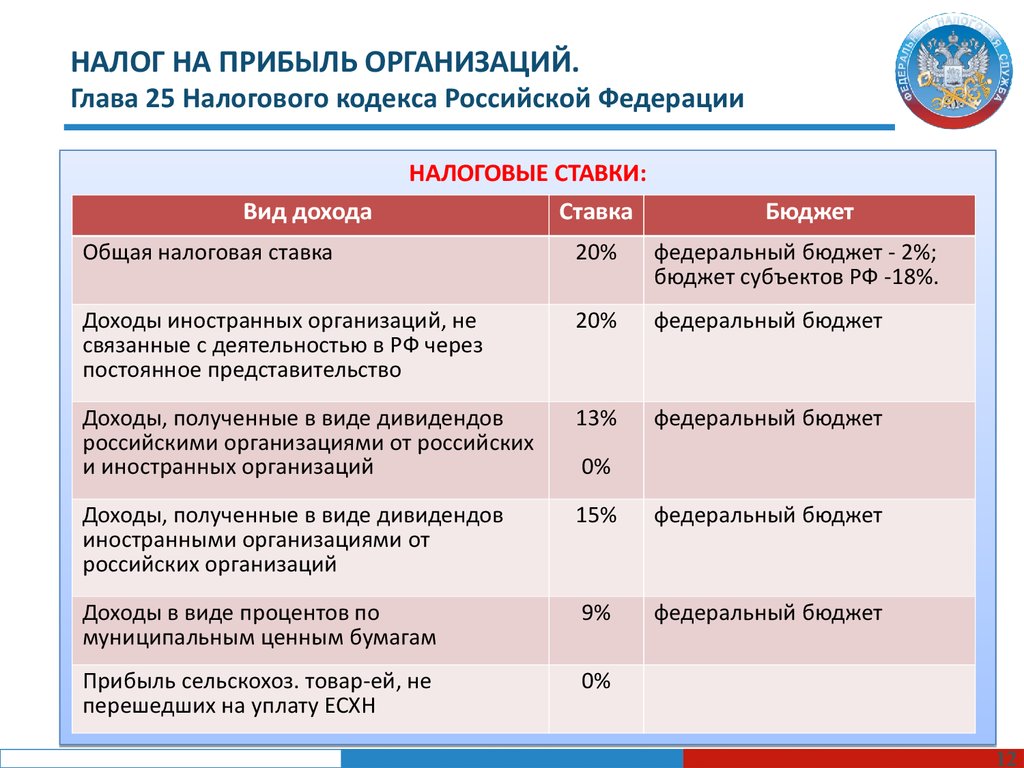

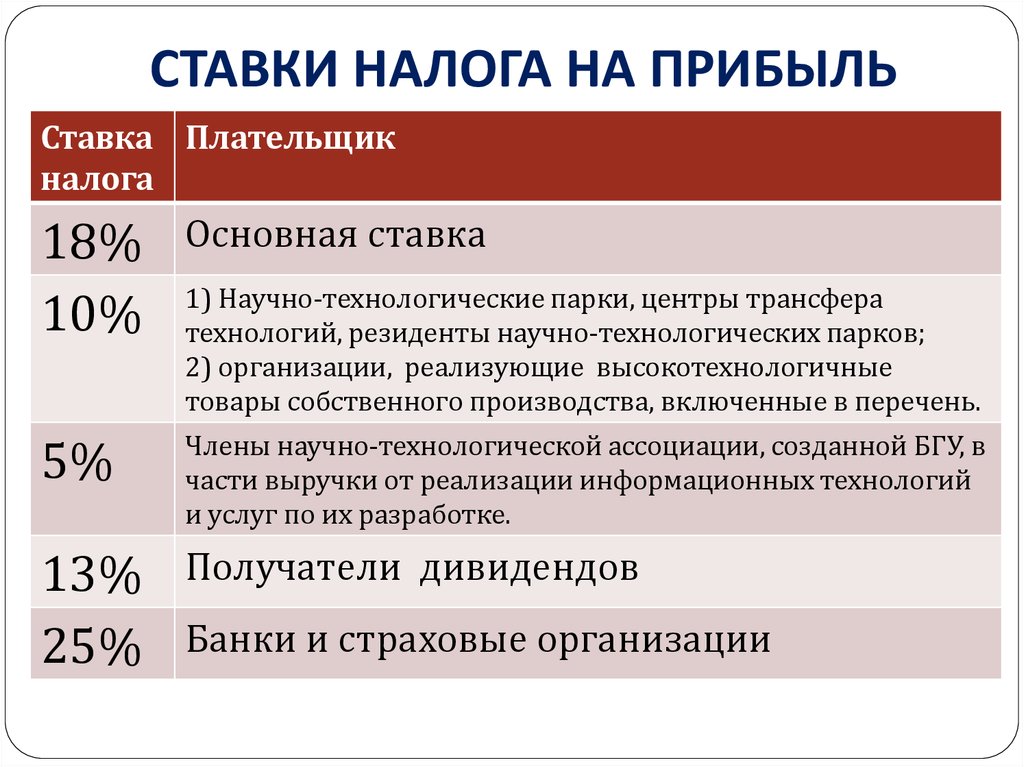

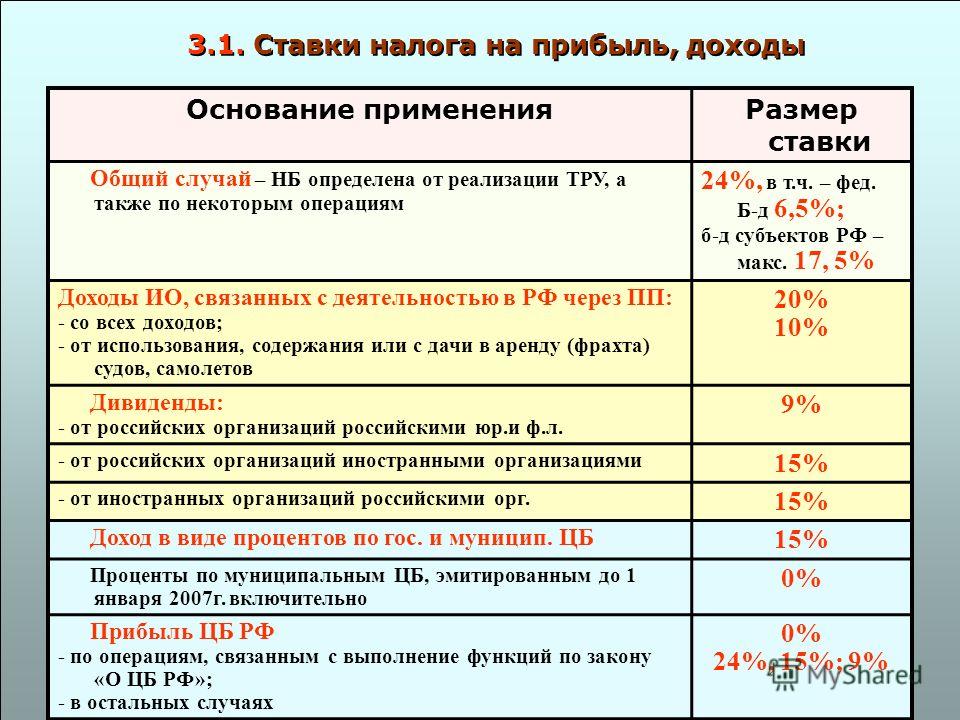

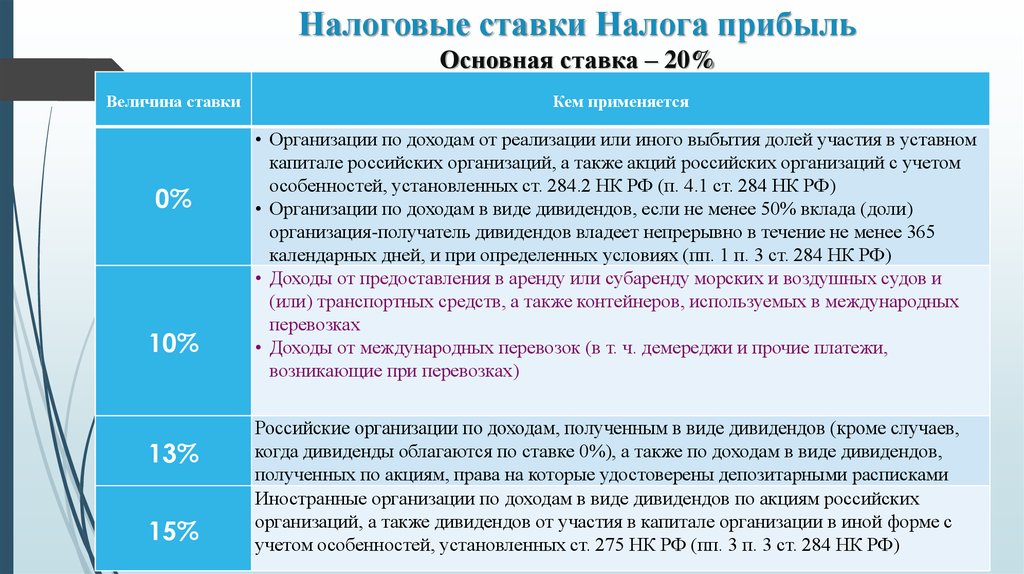

Ставка налога на прибыль

В отличие от ранее действовавшего законодательства, новый закон предусматривает единую ставку налога для предприятий с иностранным капиталом и собственно китайских предприятий. Ставка налога составляет 25%. Также предусмотрена сниженная ставка налога на прибыль для малых малорентабельных предприятий и предприятий новых и высоких технологий.

Для малых малорентабельных предприятий действует сниженная ставка налога на прибыль предприятий в размере 20%. Для предприятий новых и высоких технологий действует сниженная ставка налога на прибыль в размере 15%.

Малые малорентабельные предприятия

В соответствии с Нормами и правилами применения Закона КНР «О налоге на прибыль» малые малорентабельные предприятия должны соответствовать следующим требованиям:

- Промышленные предприятия: ежегодная сумма налогооблагаемой прибыли не должна превышать 300 000 юаней жэньминьби; максимальное количество рабочих и служащих – 100 человек; общая стоимость активов не должна превышать 30 000 000 юаней жэньминьби.

- Иные предприятия: ежегодная сумма налогооблагаемой прибыли не должна превышать 300 000 юаней жэньминьби; максимальное количество рабочих и служащих – 80 человек; общая стоимость активов не должна превышать 10 000 000 юаней жэньминьби.

Кроме того, к малым малорентабельным предприятиям могут относиться только предприятия, ведущие деятельность в разрешенных и поощряемых государством сферах деятельности.

Предприятия новых и высоких технологий

В соответствии с Нормами и правилами применения Закона КНР «О налоге на прибыль» предприятиями новых и высоких технологий считаются предприятия, соответствующие следующим условиям:

- Продукция (услуги) предприятия отнесены государством к новым и высоким технологиям (список установлен документом «Область новых и высоких технологий, поддерживаемых государством»).

- Отношение расходов на разработку и внедрение (R&D) к общей сумме дохода предприятия от продаж не ниже установленной государством нормы.

- Доля доходов от продукции (услуг) предприятия в общей сумме доходов предприятия не ниже установленной государством нормы.

- Численность научно-технического персонала в общем количестве рабочих и служащих не ниже установленной государством нормы.

При этом основные права интеллектуальной собственности на разрабатываемую продукцию (услуги) должны принадлежать непосредственно предприятию.

Налоговые льготы

В период с 1 января 2019 г. по 31 декабря 2021 г. действуют специальные налоговые льготы:

В отношении малых малорентабельных предприятий, чья совокупная годовая прибыль не превышает 1 000 000 юаней жэньминьби, налоговая ставка к уплате составляет 20%, а за базу при расчете налога на прибыль берется только 25% налогооблагаемой прибыли. Эффективная налоговая ставка к уплате составляет 5%;

В отношении малых малорентабельных предприятий, чья совокупная годовая прибыль превышающей 1 000 000 юаней жэньминьби, но не превышающей 3 000 000 юаней жэньминьби, налоговая ставка к уплате составляет 20%, а за базу при расчете налога на прибыль берется только 50% налогооблагаемой прибыли. Эффективная налоговая ставка к уплате составляет 10%.

Эффективная налоговая ставка к уплате составляет 10%.

Место и сроки уплаты налога

Местом уплаты налога является место регистрация предприятия в соответствии с действующими положениями. В случае если место регистрации предприятия расположено за рубежом, местом уплаты налога является место эффективного управления.

Окончательная сумма налога на прибыль предприятий рассчитывается на годовой основе, а предварительные (авансовые налоговые платежи) осуществляются ежемесячно или ежеквартально на основании суммы фактически полученной прибыли в течение данного периода. В случае возникновения трудностей с расчетом суммы допускается предварительная выплаты суммы за аналогичный период предыдущего года или по иной методике, признаваемой налоговым органом.

Предварительные ежемесячные (ежеквартальные) платежи по налогу на прибыль предприятий должны производиться в течение 15 дней после окончания каждого месяца (квартала). Окончательный расчет налога за год и подача ежегодной налоговой декларации по налогу на прибыль предприятий производится в течение 5 месяцев после окончания налогового года с возвращением излишне уплаченных налоговых платежей либо возмещением недоплаты.

Удержание налога на прибыль у источника выплаты

В соответствии с положениями Закона КНР «О налоге на прибыль предприятий» предприятия-нерезиденты, не создавшие на территории КНР структуры (места ведения хозяйственной деятельности), либо создавшие такие структуры, но полученная предприятием прибыль не имеет фактической связи с деятельностью данных структур, должны уплачивать налог на прибыль предприятий с прибыли, источник которой находится на территории КНР. Таким образом, прибыль предприятий-нерезидентов, не имеющих постоянного представительства на территории КНР, подлежит обложению налогом на прибыль предприятий у источника дохода.

Удержание и выплата налога на прибыль осуществляется налоговым агентом.

Базовая ставка налога у источника доходов, предусмотренная Законом КНР «О налоге на прибыль предприятий», составляет 20%, однако в соответствии с положениями того же закона, допускается снижение или освобождение прибыли предприятий-нерезидентов от налога у источника доходов, а в соответствии с Нормами и правилами применения Закона КНР «О налоге на прибыль предприятий», к такой прибыли применяется сниженная ставка в размере 10% от налогооблагаемой прибыли.

Общий режим налогообложения

Министерства Республики Татарстан

Министерство экономики Республики Татарстан

Поддержка предпринимательства

Развитие и поддержка малого и среднего предпринимательства

Справочник предпринимателя

Действующие системы налогообложения

Общий режим налогообложения

ОБЩИЙ РЕЖИМ НАЛОГООБЛОЖЕНИЯ

|

Налоги к уплате

|

1. Налог на прибыль организаций или налог на доходы физических лиц

2. Налог на имущество организаций

3. Налог на добавленную стоимость

|

|

Условия применения

|

Регистрация ЮЛ

|

|

Ограничения применения

|

Ограничений нет

|

|

Виды деятельности

|

Ограничений нет

|

|

Объект налогообложения

|

По налогу на прибыль организаций:

Прибыль

По налогу на имущество организаций:

Движимое и недвижимое имущество организации (основные средства)

По НДС:

реализация товаров (работ, услуг)

|

|

Налоговая ставка (%)

|

По налогу на прибыль организаций:

20%

По налогу на имущество организаций:

не более 2,2 %

По НДС:

0%; 10%; 20%

|

|

Уплата авансовых платежей

|

По налогу на прибыль организаций:

ежеквартально или ежемесячно

По налогу на имущество организаций:

ежеквартально

По НДС:

не уплачиваются

|

|

Представление деклараций (расчетов) по итогам отчетных периодов

|

По налогу на прибыль организаций:

ежеквартально или ежемесячно

По налогу на имущество организаций:

ежеквартально

По НДС:

ежеквартально

|

|

Налоговый период

|

По налогу на прибыль организаций:

календарный год

По налогу на имущество организаций:

календарный год

По НДС:

Квартал

|

|

Представление налоговой декларации по итогам налогового периода

|

По налогу на прибыль организаций:

Представляется по итогам года

По налогу на имущество организаций:

Представляется по итогам года

По НДС:

Представляется по итогам квартала

|

|

Срок уплаты налога

|

Налог на прибыль организаций – не позднее 28-го марта

Налог на имущество организаций – по срокам, установленным законами субъектов РФ

Не позднее 20-го числа первого месяца следующего квартала

|

|

Ведение бухгалтерского учета и представление бухгалтерской отчетности в налоговый орган

|

Ведется и представляется 1 раз в год в соответствии с № 402-ФЗ от 06.

|

|

Налоговый учет

|

Ведется на основе регистров налогового и бухгалтерского учета

|

|

Уменьшение суммы исчисленного налога

|

По налогу на прибыль организаций: Нет

По налогу на имущество организаций: Нет

По НДС: право уменьшить общую сумму налога на вычеты, установленные ст.171 НК РФ

|

|

Возможность совмещения с иными режимами налогообложения

|

с ПСН (для ИП)

|

|

Переход на иную систему налогообложения

|

Ограничений нет

|

|

Возврат на данную систему налогообложения

|

С УСН:

Добровольно:

с начала следующего за годом применения УСН календарного года(п.

с начала квартала, в котором было утрачено право применения УСН(п. 4 и п.5 ст.346.13 НК РФ)

С ЕСХН:

с начала календарного года (п.6 ст.346.3 НК РФ)

с начала налогового периода, в котором было утрачено право применения ЕСХН (п.4 и п.5 ст.346.3 НК РФ)

|

12.2011

12.2011 6 ст.346.13 НК РФ)

6 ст.346.13 НК РФ)

Последнее обновление: 5 сентября 2022 г., 15:06

Все материалы сайта доступны по лицензии:

Creative Commons Attribution 4.0 International

Обнаружили ошибку?

Выделите слово или предложение и нажмите CTRL+ENTER

Соединенные Штаты — Корпоративные — Налоги на прибыль корпораций

Законодательство США о налоговой реформе, принятое 22 декабря 2017 г. (PL 115-97), перевело Соединенные Штаты с «всемирной» системы налогообложения на «территориальную» систему налогообложения. Среди прочего, П.Л. 115-97 навсегда снизил ставку налога на прибыль в размере 35% для корпораций-резидентов до фиксированной ставки в размере 21% для налоговых периодов, начинающихся после 31 декабря 2017 года. Соединенные Штаты, а также уровень и степень присутствия лица, не являющегося гражданином США, в Соединенных Штатах.

(PL 115-97), перевело Соединенные Штаты с «всемирной» системы налогообложения на «территориальную» систему налогообложения. Среди прочего, П.Л. 115-97 навсегда снизил ставку налога на прибыль в размере 35% для корпораций-резидентов до фиксированной ставки в размере 21% для налоговых периодов, начинающихся после 31 декабря 2017 года. Соединенные Штаты, а также уровень и степень присутствия лица, не являющегося гражданином США, в Соединенных Штатах.

До вступления в силу P.L. 115-97, неамериканская корпорация, занимающаяся торговлей или бизнесом в США, облагалась налогом по ставке налога на прибыль в США в размере 35% на доход из источников в США, фактически связанных с этим бизнесом (т. е. эффективно связанный доход или ECI). Однако, как отмечалось выше, П.Л. 115-97 существенно изменил федеральный налоговый режим. П.Л. 115-97 навсегда снизил ставку налога на прибыль в размере 35% для ECI до фиксированной ставки в размере 21% для налоговых периодов, начинающихся после 31 декабря 2017 года. бизнес продолжает облагаться налогом на валовой основе по ставке 30%.

бизнес продолжает облагаться налогом на валовой основе по ставке 30%.

Альтернативный минимальный налог (AMT)

AMT ранее взимался с корпораций, отличных от корпораций S ( см. ниже ) и малых корпораций категории C (как правило, те, у которых среднегодовой валовой доход за три года не превышает 7,5 миллионов долларов США [USD] ). Налог составлял 20% от альтернативного минимального налогооблагаемого дохода (AMTI) сверх суммы освобождения от налогообложения в размере 40 000 долларов США (при условии поэтапного отказа). AMTI был рассчитан путем корректировки регулярного налогооблагаемого дохода корпорации с помощью указанных корректировок и статей «налоговых льгот». Налоговые льготы или статьи корректировки могут возникнуть, например, если корпорация имеет существенную ускоренную амортизацию, процентное истощение, нематериальные затраты на бурение или необлагаемый налогом доход.

П.Л. 115-97 отменил корпоративный AMT, действующий для налоговых периодов, начинающихся после 31 декабря 2017 года, и предоставил механизм возврата корпоративных кредитов AMT за предыдущий год до конца 2021 года.

P.L. 116-136, принятом в рамках законодательства о помощи COVID-19, внесли поправки в это положение и предусмотрели возмещение всех корпоративных кредитов AMT до конца 2019 года. В частности, P.L. 116-136 ускорили возможность компаний получать возмещение кредитов AMT в налоговых годах, начинающихся в 2019 году.. В качестве альтернативы компании могут потребовать возмещаемый кредит AMT полностью в налоговых годах, начинающихся в 2018 году. облагаются налогом в соответствии с подразделом S Налогового кодекса (IRC или «Кодекс») и поэтому известны как S-корпорации. Корпорации типа S облагаются налогом так же, как и товарищества, но не идентичны (т. е. все налоговые статьи [например, доход, отчисления] переходят к владельцам организации). Таким образом, корпорации типа S обычно не облагаются федеральным подоходным налогом США.

Налог на валовой транспортный доход

Иностранные корпорации и иностранные физические лица-нерезиденты облагаются ежегодным налогом в размере 4% на их валовой транспортный доход из США (USSGTI), за исключением определенных доходов, которые считаются фактически связанными с США. торговля или бизнес. Доход от транспортировки — это любой доход, полученный в результате или в связи с (i) использованием (или наймом или арендой для использования) морского или воздушного судна, или (ii) оказанием услуг, непосредственно связанных с использованием морского или воздушного судна. .

торговля или бизнес. Доход от транспортировки — это любой доход, полученный в результате или в связи с (i) использованием (или наймом или арендой для использования) морского или воздушного судна, или (ii) оказанием услуг, непосредственно связанных с использованием морского или воздушного судна. .

Налог на размывание базы и борьбу со злоупотреблениями (BEAT)

P.L. 115-97 ввел новый федеральный налог США под названием «налог на эрозию базы и противодействие злоупотреблениям» (BEAT). П.Л. 115-97 направлено на снижение налоговой базы США путем введения дополнительных корпоративных налоговых обязательств для корпораций (кроме регулируемых инвестиционных компаний [RIC], инвестиционных фондов недвижимости [REIT] или S-корпораций), которые вместе со своими аффилированными лицами имеют среднегодовые валовые поступления за трехлетний период, заканчивающийся в предыдущем налоговом году, в размере не менее 500 миллионов долларов США и которые осуществляют определенные размывающие базу платежи связанным иностранным лицам в течение налогового года в размере 3% (2% для некоторых банков и дилеров по ценным бумагам) или больше всех их вычитаемых расходов, за некоторыми исключениями. Наиболее заметными из этих исключений являются вычет NOL, новый вычет из полученных дивидендов (DRD) для дивидендов из иностранных источников, новый вычет для нематериального дохода, полученного из-за рубежа (FDII), и вычет, относящийся к новой категории глобальных нематериальных низко- налогооблагаемый доход (GILTI), квалифицированные производные платежи, определенные в положении, и определенные платежи за услуги.

Наиболее заметными из этих исключений являются вычет NOL, новый вычет из полученных дивидендов (DRD) для дивидендов из иностранных источников, новый вычет для нематериального дохода, полученного из-за рубежа (FDII), и вычет, относящийся к новой категории глобальных нематериальных низко- налогооблагаемый доход (GILTI), квалифицированные производные платежи, определенные в положении, и определенные платежи за услуги.

BEAT применяется при условии, что 10% (5% на 2018 г.) «модифицированного налогооблагаемого дохода» налогоплательщика (как правило, налогооблагаемого дохода в США, определяемого без учета каких-либо налоговых льгот, уменьшающих базу, или процента уменьшения базы вычет NOL) превышает обычные налоговые обязательства налогоплательщика за вычетом большинства налоговых кредитов. Вышеупомянутые проценты изменены на 11% и 6% соответственно для некоторых банков и дилеров по ценным бумагам.

Платеж, разрушающий базу, как правило, представляет собой любую сумму, уплаченную или начисленную налогоплательщиком связанному иностранному лицу, которая подлежит вычету или для приобретения имущества, подлежащего амортизации или амортизации, или для перестраховочных платежей. В эту категорию также входят определенные платежи «экспатриантов», подпадающие под действие правил против инверсии, изложенных в Разделе 7874.

В эту категорию также входят определенные платежи «экспатриантов», подпадающие под действие правил против инверсии, изложенных в Разделе 7874.

Положение действует в отношении платежей за размывание базы, уплаченных или начисленных в налоговые годы, начинающиеся после 31 декабря 2017 г. Для налоговых периодов, начинающихся после 31 декабря 2025 г., процент модифицированного налогооблагаемого дохода, который сравнивается с обычным налоговым обязательством, увеличивается до 12,5%. (13,5% для некоторых банков и дилеров по ценным бумагам) и позволяет использовать все кредиты при определении обычных налоговых обязательств американской корпорации. Специальные правила применяются к банкам, страховым компаниям и «экспатриантам».

Штатный и местный подоходный налог

Ставки подоходного налога варьируются от штата к штату и обычно составляют от 1% до 12% (хотя в некоторых штатах подоходный налог не взимается). Наиболее распространенной налогооблагаемой базой является федеральный налогооблагаемый доход, который изменяется в соответствии с положениями штата и обычно распределяется между штатами на основе формулы распределения, состоящей из одного или нескольких из следующих элементов: материальные активы и расходы по аренде, выручка от продаж и другие поступления, и начисление заработной платы. Многие штаты отказываются от трехфакторной формулы в пользу однофакторной методологии распределения поступлений.

Многие штаты отказываются от трехфакторной формулы в пользу однофакторной методологии распределения поступлений.

Какова ставка корпоративного налога? Федеральные и государственные ставки корпоративного налога

Налоговые обязательства вашей компании во многом зависят от выбранной вами бизнес-структуры. И если вы структурируете свой бизнес как корпорация, вы несете ответственность за уплату корпоративного подоходного налога с прибыли компании. Итак, какова ставка корпоративного налога?

Как работают корпоративные налоги?

Корпорация или C Corp — это тип бизнес-структуры, владельцы которой пользуются защитой с ограниченной ответственностью. Корпорации являются отдельными юридическими лицами, то есть они отделены от своих владельцев. Владельцы не несут ответственности за действия и долги своих корпораций (отсюда ограниченная ответственность).

Но поскольку корпорации являются отдельными юридическими лицами, они подлежат двойному налогообложению. Компания сама платит налоги со своей прибыли, и владелец также платит налоги. В других бизнес-структурах (например, индивидуальные предприниматели) налоги переходят к владельцу, поэтому они платят налоги с доходов только один раз.

Компания сама платит налоги со своей прибыли, и владелец также платит налоги. В других бизнес-структурах (например, индивидуальные предприниматели) налоги переходят к владельцу, поэтому они платят налоги с доходов только один раз.

Если вы владеете корпорацией, сообщите о ее прибылях и убытках в форме 1120 «Налоговая декларация корпорации США». И укажите свой личный доход в индивидуальной налоговой декларации.

Корпорации обычно облагаются налогом как на федеральном уровне, так и на уровне штата. Когда корпорация платит налоги со своего налогооблагаемого дохода, она должна платить по ставке, установленной как на федеральном уровне, так и на уровне штата.

Итак, если вы создаете корпорацию, вам необходимо знать ставки корпоративного налога.

Неправильный расчет налоговых обязательств — это ошибка, которую вы не должны совершать.

Загрузите наше БЕСПЛАТНОЕ руководство по распространенным бухгалтерским ошибкам, чтобы узнать о 10 других ошибках, которых следует избегать!

Получите мое бесплатное руководство!

Каковы ставки корпоративного налога?

Опять же, существуют как федеральные, так и государственные ставки корпоративного налога. Ставка федерального корпоративного налога является фиксированной ставкой, которая применяется ко всем предприятиям. С другой стороны, ставки государственных налогов варьируются в зависимости от штата. Итак, сколько составляют корпоративные налоги?

Ставка федерального корпоративного налога является фиксированной ставкой, которая применяется ко всем предприятиям. С другой стороны, ставки государственных налогов варьируются в зависимости от штата. Итак, сколько составляют корпоративные налоги?

Ставка федерального налога на прибыль

Прежде всего: какова ставка федерального налога на прибыль? Текущая ставка корпоративного налога (федеральная) составляет 21 % благодаря Закону о сокращении налогов и занятости от 2017 года.

До принятия Закона о сокращении налогов и создании рабочих мест существовали группы облагаемого налогом дохода. Максимальная ставка налога составляла 35%.

Ставка корпоративного налога применяется к налогооблагаемому доходу вашего бизнеса, который представляет собой ваш доход за вычетом расходов (например, себестоимости проданных товаров).

Пример ставки федерального корпоративного налога

Предположим, у вас есть годовой доход в размере 250 000 долларов США и соответствующие расходы в размере 55 000 долларов США. Вы хотите выяснить, сколько вы должны по федеральным налогам.

Вы хотите выяснить, сколько вы должны по федеральным налогам.

Сначала вычтите свои расходы из годового дохода:

налогооблагаемый доход = 250 000 долл. США — 55 000 долл. США

Налогооблагаемый доход = 195 000 долл. США

Далее, умножьте федеральную ставку корпоративного налога 21% (0,21) на ваш налогооблагаемый доход:

долл. корпоративные налоги.

Налоговые ставки State C Corp.

В большинстве штатов в дополнение к федеральной ставке устанавливается ставка корпоративного налога. Ставки государственного корпоративного подоходного налога варьируются от 0% до 9,99%. Но не все штаты взимают ставку корпоративного налога.

Следующие штаты не имеют государственной ставки корпоративного налога:

- Невада

- Огайо

- Южная Дакота

- Техас

- Вашингтон

- Wyoming

NEVADA, OHIO, TEALTON LEVELYSE, ON LEGEVTSTTORESTTORESTTORESTTON, OHIO, OHIO, OHIO, OHIO, OHIO, OHIO, OHIO, OHIO, OHIO, OHIO, OHIO, OHIO, OHIO, OHIO, OHIO. корпорации вместо корпоративных налогов. Налог на валовую выручку — это налог на валовую выручку предприятия, который включает в себя общий доход предприятия без вычетов (например, операционных расходов).

корпорации вместо корпоративных налогов. Налог на валовую выручку — это налог на валовую выручку предприятия, который включает в себя общий доход предприятия без вычетов (например, операционных расходов).

Южная Дакота и Вайоминг вообще не взимают корпоративный подоходный налог штата.

Имейте в виду, что в некоторых штатах существует как корпоративный подоходный налог, так и налог на валовую выручку.

В некоторых штатах фиксированный налог применяется ко всем корпорациям, в то время как в других используются скобки. В штатах, указанных в скобках, применяются налоговые ставки, основанные на налогооблагаемом доходе корпорации.

Используйте приведенную ниже таблицу, чтобы найти ставки корпоративного налога по штатам:

| Штат | Ставка корпоративного налога штата | 6.5% |

|---|---|

| Alaska | 0% – 9. 4% 4% |

| Arizona | 4.9% |

| Arkansas | 1% – 5.9% |

| California | 8.84% |

| Colorado | 4.63% |

| Connecticut | 7.5% |

| D.C. | 8.25% |

| Delaware | 8.7% |

| Florida | 5.5% |

| Georgia | 5.75% |

| Hawaii | 4.4% – 6.4% |

| Idaho | 6.5% |

| Illinois | 7% (+2.5% replacement tax) |

| Indiana | 4.9% |

| Iowa | 5.5% – 9.8% |

| Kansas | 4% (+ a 3% surtax on net income in excess of $50,000) |

| Kentucky | 4% – 6% |

| Louisiana | 3.5% – 7.5% |

| Maine | 3. 5% – 8.93% 5% – 8.93% |

| Maryland | 8.25% |

| Massachusetts | 8% |

| Michigan | 6% |

| Minnesota | 9.8% |

| Mississippi | 3% – 5% |

| Missouri | 4% |

| Montana | 6.75% |

| Nebraska | 5.58% (+7.50% on taxable income of the excess over $100,000) |

| Nevada | N/A |

| New Hampshire | 7.7% |

| Нью -Джерси | 6,5% — 9% |

| Нью -Мексико | 4,8% (+5,9% из превышения 500 000 долл. % |

| North Dakota | 1.41% – 2.9% |

| Ohio | N/A |

| Oklahoma | 4% |

| Oregon | 6.6% – 7.6% |

| Pennsylvania | 9.99% |

| Rhode Island | 7% |

| South Carolina | 5% |

| South Dakota | N/A |

| Tennessee | 6. 5% 5% |

| Texas | N/A |

| Utah | 5% |

| Vermont | 6% – 8.5% |

| Virginia | 6% |

| Washington | N/A |

| Западная Вирджиния | 6,5% |

| Wisconsin | 7,9% |

| WYOMM | |

| WYOLD | |

| WYOLD |