Содержание

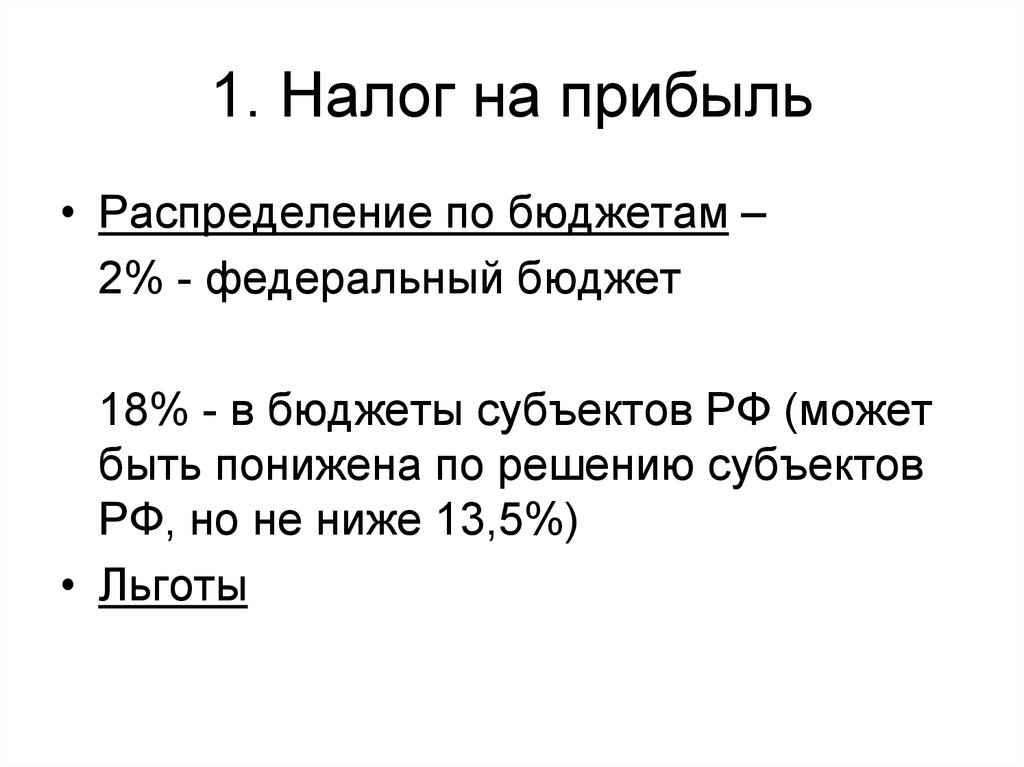

Налог на прибыль | BUXGALTER.UZ

Хорошего главбуха отличает умение уже при обсуждении сделки понимать ее влияние на налоги. О том, как различные типы операций влияют на налог на прибыль, по просьбе buxgalter.uz рассказала учредитель консалтинговой фирмы «Arkad Audit» Наталья ТУРАЛИНОВА:

– При определении последствий по налогу на прибыль нужно:

1) понять, кем является наше предприятие исходя из договорных условий – налогоплательщиком или налоговым агентом;

2) определить, влияет ли сделка на бухгалтерскую и налоговую прибыль, балансовая это операция или расходная;

3) исходя из ответов на эти вопросы – сформировать конкретный вопрос к гражданскому, бухгалтерскому и налоговому законодательству.

По нашему опыту, соблюдая такую последовательность, можно понять (и запомнить) требования налогового законодательства. Бухгалтер отражает факты хозяйственной деятельности в учете, правильно понимая правовое положение участников гражданского оборота и правила отражения в бухгалтерском учете. Далее остается выяснить, формируют ли эти факты налоговую базу.

Бухгалтер отражает факты хозяйственной деятельности в учете, правильно понимая правовое положение участников гражданского оборота и правила отражения в бухгалтерском учете. Далее остается выяснить, формируют ли эти факты налоговую базу.

Рассмотрим на примерах.

1. Расходные операции

Расходные операции, в отличие от балансовых, уменьшают бухгалтерскую прибыль предприятия. Если в проводках есть счета расходов ОФР (91, 94, 96, 97, 98), это – расходная операция.

Как расходные операции влияют на налог на прибыль?

Пример: предприятие импортирует рекламные услуги. Исполнитель – российская компания без ПУ в Узбекистане. Реклама идет в российских СМИ. Применяем алгоритм:

- Определяем, кто наше предприятие по договору, – заказчик. Импортируя услуги, мы платим нерезиденту. Значит, скорее всего, наше предприятие – налоговый агент при расчете налога на доходы нерезидента (без ПУ).

- Входящая услуга – это всегда расход в бухгалтерском учете.

Нужно понять, какой это расход: входит ли он в себестоимость других активов или относится на расходы периода. В нашем примере речь идет о расходах периода. Значит, это не балансовая операция, результаты этой сделки влияют на бухгалтерскую и налоговую прибыль предприятия.

Нужно понять, какой это расход: входит ли он в себестоимость других активов или относится на расходы периода. В нашем примере речь идет о расходах периода. Значит, это не балансовая операция, результаты этой сделки влияют на бухгалтерскую и налоговую прибыль предприятия. - Теперь, понимая, что мы – налоговый агент (первое налоговое обязательство) и сделка снижает нашу прибыль, как налогоплательщика (второе налоговое обязательство – подтвердить обоснованность вычета), уже обращаемся к ст. 351 НК, ст. 305 НК и ст. 317 НК, чтобы разобраться с налоговыми последствиями.

Нужно понять, какой это расход: входит ли он в себестоимость других активов или относится на расходы периода. В нашем примере речь идет о расходах периода. Значит, это не балансовая операция, результаты этой сделки влияют на бухгалтерскую и налоговую прибыль предприятия.

Нужно понять, какой это расход: входит ли он в себестоимость других активов или относится на расходы периода. В нашем примере речь идет о расходах периода. Значит, это не балансовая операция, результаты этой сделки влияют на бухгалтерскую и налоговую прибыль предприятия.

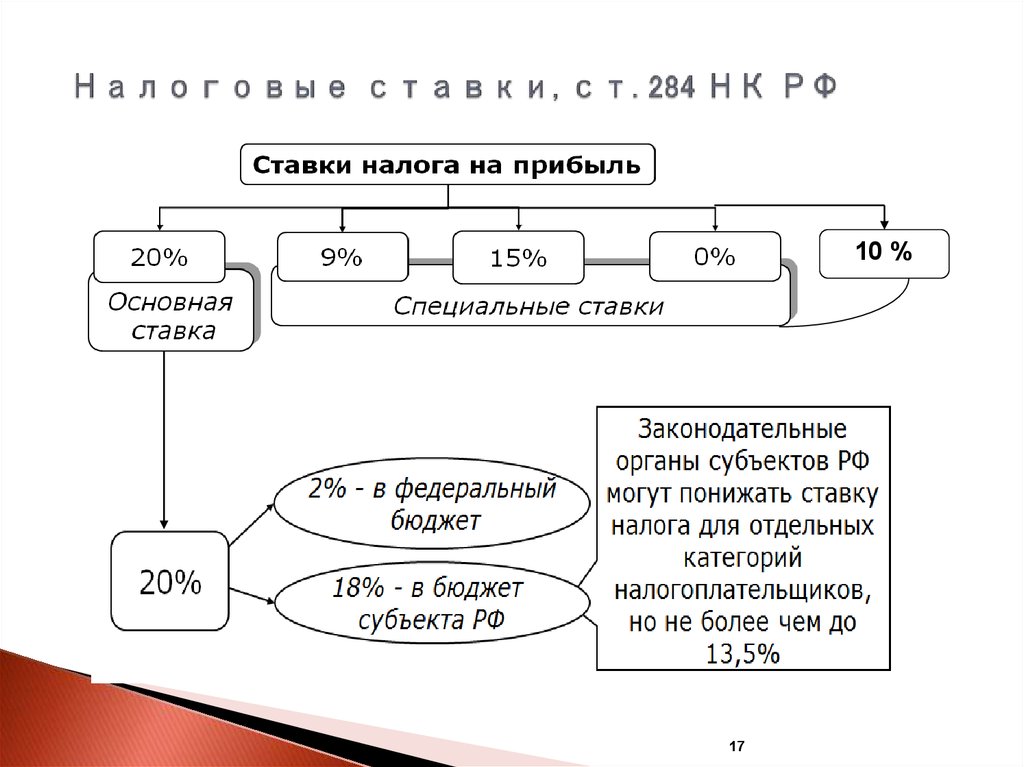

Ст. 351 НК регламентирует налогообложение юридических лиц – нерезидентов (не ПУ), получающих доходы от источников в Узбекистане. Такие лица попадают в категорию плательщиков налога на прибыль . Когда узбекское предприятие оплачивает услугу нерезиденту, у последнего возникает доход. При этом законодатель возлагает обязательство уплатить налог на налогового агента, источник выплаты. В данном случае – на наше предприятие .

С доходов нерезидента (без ПУ), указанных в пп. 1–17 ст. 351 НК, налог удерживает источник выплаты всегда – вне зависимости от того, где оказана услуга. Снимается это требование при применении норм международных договоров об избежании двойного налогообложения. При этом доходы от оказания услуг, не указанные в пп. 1–17, облагаться будут лишь в том случае, если они оказаны на территории Узбекистана .

Смотрим внимательно на перечень доходов в пп. 1–17. Доходов от оказания рекламных услуг среди этого перечня нет. Значит, налог будет возникать лишь в том случае, если реклама оказана на территории Узбекистана. В нашем случае она оказывается в России. Вывод: налога с доходов нерезидента – нет.

После того как сняты риски обязательства налогового агента, нужно подтвердить обоснованность вычета.

Рекламные расходы признаются экономически оправданными при условии документального подтверждения связи таких расходов с деятельностью предприятия . Мы располагаем договором, сметой, актами выполненных работ, рекламируется наша продукция, которая экспортируется в Россию. С полной уверенностью относим расход на вычет при расчете налога на прибыль.

С полной уверенностью относим расход на вычет при расчете налога на прибыль.

2. Балансовые операции

Балансовые операции не влияют на финансовые результаты предприятия и, как правило, не влияют на обязательства налогоплательщика по налогу на прибыль (не путать с обязательствами налогового агента). Исключение – отражение в учете безвозмездно полученного имущества. В бухучете это – балансовая операция, в налоговом учете она влияет на совокупный доход.

Исходя из этого можно сделать вывод, что балансовые операции не увеличивают налоговую прибыль нашего предприятия по той простой причине, что они не приводят ни к доходам, ни к расходам.

Пример: предприятие приобретает недвижимость у нерезидента (без ПУ). Недвижимость расположена в Узбекистане.

- Определяем, кто наше предприятие по договору, – покупатель. Платим нерезиденту, значит, скорее всего, наше предприятие – налоговый агент при расчете налога на доходы нерезидента (без ПУ).

- Приобретение имущества в бухгалтерском учете отражается как балансовая операция. Значит, – без влияния на бухгалтерскую и налоговую прибыль предприятия.

- Исходя из этого в нашей ситуации достаточно определить свои обязательства, как налогового агента, при выплате доходов нерезиденту (без ПУ). На налоговую прибыль нашего предприятия такая операция не влияет.

Как и в предыдущем примере, определяем, попадает ли доход нерезидента в пп. 1–17 ч. 2 ст. 351 НК. Да, такой доход указан в п. 5 (б). Значит, у нас возникают обязательства налогового агента. Снять их можно лишь применением норм международного договора об избежании двойного налогообложения. Далее нужно уточнить, есть ли у Узбекистана такой договор с государством, резидентом которого является продавец недвижимости. Если – да, применяем нормы ст. 357 НК.

3. Невычитаемые расходы

Невычитаемые расходы не влияют на налоговую прибыль. Он рассчитывается с разницы между совокупным доходом и только вычитаемыми расходами . Именно поэтому, опытный бухгалтер не берет их в расчет при определении налоговой базы .

Именно поэтому, опытный бухгалтер не берет их в расчет при определении налоговой базы .

Пример: совокупный доход предприятия составил 500 млн сум. Расходов всего – 600 млн, из которых вычетов – 200 млн. Налоговая прибыль равна 300 млн сум. (500 – 200).

Пример: совокупный доход – 0 сум. Расходы – 8 млн сум, вычитаемых расходов – 0 сум. Налоговая база – 0 сум.

Пример: директор недавно открытого предприятия оплатил личный банкет с корпоративной карты – 8 млн сум. Предприятие провело только одну сделку – сформировало уставный фонд (балансовая операция), отгрузки и доходов не было. К каким налоговым последствиям приведет расход по оплате банкета?

Понятно, что доходы в виде материальной выгоды по нецелевому расходу директора – это невычет при расчете налога на прибыль. Приводит ли такая операция к уплате налога на прибыль?

Так как доходов у предприятия не было, на момент сдачи Расчета в финансовой отчетности у предприятия стоит убыток – 8 млн сум. Налоговая база при расчете налога на прибыль равна нулю (нет доходов и нет вычитаемых расходов). Рассчитывать налог на прибыль с невычетов в данном случае – это ошибка.

Налоговая база при расчете налога на прибыль равна нулю (нет доходов и нет вычитаемых расходов). Рассчитывать налог на прибыль с невычетов в данном случае – это ошибка.

Резюмируем:

- При прогнозе налога на прибыль нужно учитывать не только обязательства налогоплательщика, но и налогового агента (как правило, при импорте услуг).

- Балансовые операции, как правило, не приводят к доначислениям по налогу на прибыль.

- Расходные операции уменьшают бухгалтерскую прибыль, но для расчета налоговой прибыли учитываются только вычитаемые расходы.

Внимание

Подробнее классификацию балансовых операций и невычетов и вопросы по ним Наталья ТУРАЛИНОВА будет разбирать на вебинаре «Как вовремя определить невычеты по налогу на прибыль».

Дата проведения – 22 июля 2022 года.

Для клиентов «Нормы» участие бесплатное.

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

КРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕН

КРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕН

КРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕНИЯ

Система национальных счетов

(СНС)

представляет собой систему

взаимосвязанных статистических показателей, построенную в виде определенного

набора счетов и таблиц, характеризующих результаты экономической деятельности

страны.

Индексы физического объема ВВП

определяются

путем деления стоимости ВВП в отчетном периоде, оцененной в ценах

базисного периода, на его стоимость в

базисном периоде. Базисный период обычно изменяют один раз в пять лет. На

практике большинство стран СНГ изменяют базисный период ежегодно в связи с тем,

что за год происходят существенные изменения в структуре экономики и цен.

Индексы физического объема ВВП в отчетном году по сравнению с предыдущим годом

при этом рассчитываются путем деления величины ВВП в отчетном году в ценах

предыдущего года на величину ВВП в

предыдущем

году. При исчислении индексов физического объема ВВП за длительные

При исчислении индексов физического объема ВВП за длительные

периоды применяется метод цепных индексов.

Резиденты

— институциональные единицы (юридические или

физические лица), имеющие центр экономического интереса на экономической

территории страны, т.е. владеющие недвижимым имуществом, осуществляющие или

намеревающиеся осуществлять свою деятельность на экономической территории страны

в течение длительного срока (не менее года).

Экономическая территория страны

— территория, административно управляемая

правительством данной страны, в пределах которой лица, товары

и капиталы могут свободно перемещаться; она не включает территориальные

анклавы других стран (посольства, военные базы и т. п.) или

международных организаций, но включает

анклавы данной страны на

территории других стран.

Валовой

национальный доход (ВНД)

— сумма

первичных доходов, полученных резидентами за их участие в производстве ВВП

данной страны и стран остального мира. ВНД отличается от ВВП на величину

ВНД отличается от ВВП на величину

первичных доходов, полученных резидентами от остального мира, за вычетом

первичных доходов, выплаченных данной страной нерезидентам. Ранее ВНД назывался

валовым национальным продуктом (ВНП).

Налоги на производство и импорт

—

это обязательные безвозмездные невозвратные платежи, взимаемые государством с

производящих единиц в связи с производством, продажей и импортом товаров и услуг

или использованием факторов производства. Они не включают налоги на прибыль или

иные доходы, получаемые предприятием. Они состоят из налогов на продукты и

других налогов на производство.

Налоги на продукты

— это налоги, взимаемые

пропорционально количеству или стоимости

товаров и услуг, производимых, продаваемых или импортируемых резидентами.

К ним относятся следующие наиболее распространенные

налоги: налог на добавленную стоимость (НДС) и налоги типа НДС, акцизы,

налоги на продажи, покупки и др. , налоги на отдельные виды

, налоги на отдельные виды

услуг, налоги на экспорт и импорт и т.д.

Другие налоги на производство

—

это налоги, связанные с использованием факторов производства, а также платежи за

лицензии и разрешение заниматься какой-либо производственной деятельностью или

другие обязательные платежи, уплата которых необходима для

деятельности производящей единицы-резидента. Они могут выплачиваться за

землю, основные фонды или рабочую силу, используемые

в процессе производства, или

за право осуществлять определенные виды деятельности или операции.

Чистые налоги

—

налоги за вычетом субсидий.

Субсидии

— это текущие безвозмездные

невозвратные платежи, которые государство производит предприятиям в связи

с производством, продажей или импортом товаров и услуг или использованием

факторов производства для проведения определенной экономической и социальной

политики. Они состоят из субсидий на продукты и других субсидий на производство.

Они состоят из субсидий на продукты и других субсидий на производство.

Субсидии на продукты

— это субсидии, выплачиваемые

пропорционально количеству или стоимости товаров и услуг, производимых,

продаваемых или импортируемых резидентами. К ним относятся, например, регулярные

возмещения предприятиям из государственного бюджета постоянных убытков,

возникающих в результате того, что продажная цена на производимую ими продукцию

устанавливается ниже средних издержек производства, субсидии на импорт и экспорт

и др.

Бюджет –

форма образования и расходования фонда денежных

средств, предназначенных для финансового обеспечения задач и функций государства

и местного самоуправления.

Консолидированный

(государственный) бюджет

– свод бюджетов всех уровней:

республиканского (федерального) и территориальных, включая местные бюджеты.

Доходы бюджета

(консолидированного)–

объединяют доходы республиканского (федерального)

бюджета, бюджетов региональных и местных органов управления. Они охватывают

налоги и аналогичные обязательные платежи юридических и физических лиц,

неналоговые платежи (такие как поступления от продажи активов и от приватизации)

и трансферты, полученные от других стран, а также международных организаций.

Межбюджетные трансферты между отдельными уровнями управления не включаются.

Налог —

обязательный платеж юридических и физических лиц в бюджет и внебюджетные фонды в

определенных законом размерах и в установленные сроки.

Налог на прибыль

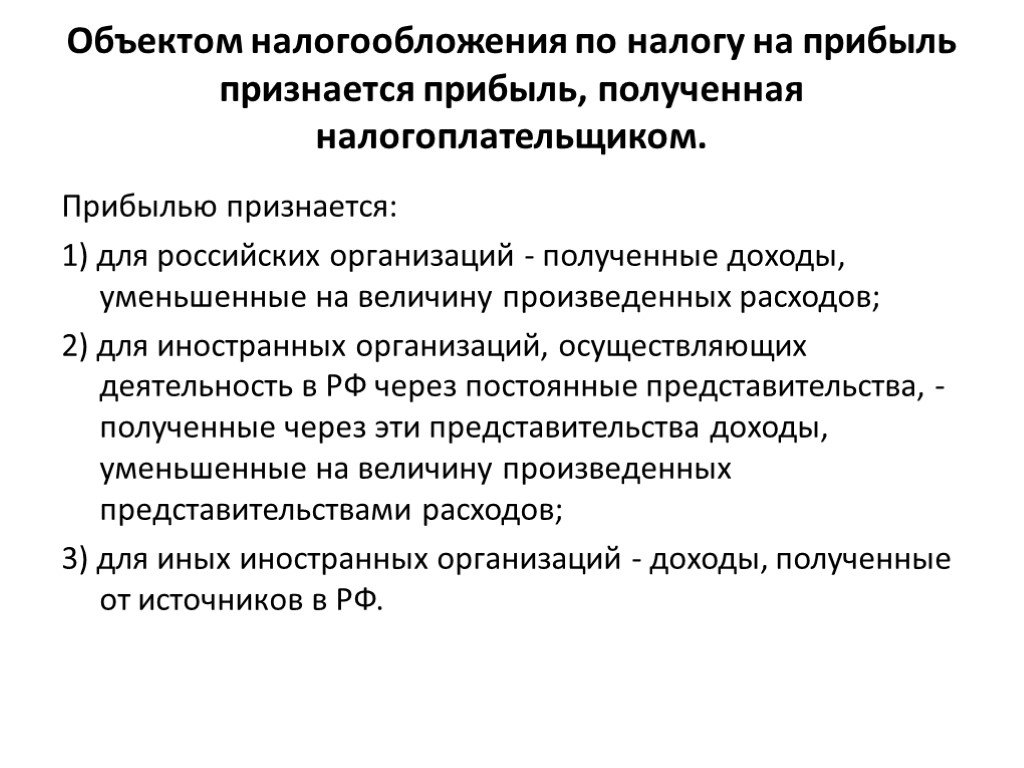

(доход) (предприятий и организаций) — объектом обложения налогом является

валовая прибыль предприятий (сумма прибыли от реализации продукции (работ,

услуг), основных фондов, иного имущества предприятия (организации) и доходов от

внереализационных операций, уменьшенных на сумму расходов по этим операциям).

Подоходный налог

с физических лиц —

объектом налогообложения у физических лиц является

совокупный доход, полученный в

календарном году. При налогообложении

учитывается совокупный доход, полученный как в денежной (национальной или

иностранной валюте), так и в натуральной форме. Размер облагаемого совокупного

годового дохода определяется в порядке и на условиях, устанавливаемых

законом государства.

Налог на добавленную стоимость

представляет

собой изъятие в бюджет части добавленной стоимости, которая создается на всех

стадиях производства и определяется как разница между стоимостью произведенных

товаров и услуг и стоимостью товаров и услуг, полностью потребленных в процессе

производства. Объектами налогообложения являются обороты по реализации товаров

(работ, услуг) на территории

государства.

Акцизы

—

косвенные налоги, включаемые в цену товара и оплачиваемые покупателем. Закон

Закон

государства устанавливает порядок обложения акцизами, как правило, реализуемых

винно-водочных изделий, табачных

изделий, ювелирных изделий и

некоторых других товаров.

Доходы от внешнеэкономической

деятельности

— это неналоговое поступление средств от

централизованного экспорта и прочие поступления от внешнеэкономической

деятельности. Они включают поступления по государственным кредитам,

предоставляемым иностранным

государствам; поступления в связи с осуществлением таможенного

контроля и проведением

таможенных процедур и прочие поступления.

Доходы

от приватизации государственных, муниципальных предприятий и организаций

— это вся выручка от продажи объектов приватизации

и поступления, полученные в процессе приватизации.

Поступления от реализации

государственных займов и других ценных бумаг

включают

поступления от реализации облигаций внутренних выигрышных займов государств;

государственные казначейские обязательства, размещаемые среди населения;

государственные краткосрочные облигации; золотой сертификат; прочие поступления

и др.

Расходы на финансирование

экономики

— в их состав, в соответствии с

действующей в государстве бюджетной классификацией, включаются расходы на

отрасли, производящие товары и услуги. Основная масса этих расходов направляется

на финансирование капитальных вложений в государственном секторе экономики и

выдачу предприятиям разного рода дотаций.

Расходы на финансирование

социально-культурных мероприятий

– включают расходы на

образование, культуру, медицину.

Расходы на национальную оборону

— охватывают расходы на

приобретение вооружений и военной техники, на текущее содержание армии и флота,

финансирование научно-исследовательских и опытно-конструкторских работ в военной

области, на военное строительство, выплату пенсий военнослужащим и т. д.

д.

Расходы на управление

направлены на выполнение

государством

хозяйственно-организаторской функции, связаны с наличием

специфическо-управленческой сферы деятельности.

Расходы на содержание

правоохранительных органов, судов и органов прокуратуры

— это расходы на содержание

органов внутренних дел, органов безопасности, судов и органов прокуратуры.

Расходы на международную

деятельность

—

это предоставление государственных кредитов иностранным государствам, платежи

по государственным кредитам, полученным от иностранных государств,

покупка валюты и др.

Внутренний государственный долг

– долговое обязательства органов государственного управления перед резидентами

страны, возникшие в связи с привлечением их средств на возвратной и возмездной

основе для выполнения различных государственных программ.

Внешний государственный долг

–

долговое обязательства органов государственного управления перед нерезидентами:

международными финансовыми организациями, органами государственного управления

других стран, иностранными банками и др.

Паритет покупательной способности

валюты (ППС) –

количество единиц валюты, необходимое для покупки товаров, эквивалентное тому,

что можно купить за одну единицу валюты сравниваемой (базовой) страны. ППС

определяется методом оценки отобранных репрезентативных товаров и услуг одной

страны в ценах другой страны (базисной) и последующего соотношения полученных

стоимостей наборов товаров с учетом структуры расходов на конечное использование

ВВП сопоставляемых стран. Для

систематизированного получения ППС на единой методологической основе ООН и

другие международные организации периодически

проводят международные сопоставления по большинству стран мира, что

позволяет на основе ППС исчислить ВВП разных стран в единой валюте и осуществить

международные сопоставления ВВП и других макроэкономических показателей.

Бюджетный дефицит

—

величина превышения расходов бюджета над его доходами.

Бюджетный профицит

— величина

превышения доходов бюджета над его расходами.

Страховые

взносы —

поступившая от страхователя плата

за страхование, которую он обязан внести страховщику (страховой

организации) в соответствии с договором страхования или законом.

Страховые выплаты

—

денежная сумма, которая выплачена страховщиком страхователю (застрахованному

лицу, выгодоприобретателю или иным третьим лицам) при наступлении страховых

случаев.

Страховые взносы и страховые выплаты исчисляются по

методологии составления бухгалтерской и статистической отчетности страховых

компаний.

Доходы и расходы страховых

компаний

— это показатели финансовых результатов

их деятельности и использования этих результатов, исчисляемые по методологии

составления бухгалтерской и статистической отчетностей страховых компаний.

Кредитные вложения в экономику

– остаток

задолженности, включая просроченную, юридических и физи-ческих лиц перед

кредитными организациями по всем кредитам (включая кредиты органам

государственной власти всех уровней) иностранным государствам, государственным

внебюджетным фондам, нерезидентам, в валюте государства, иностранной валюте и

драгоценных металлах.

Остатки ссуд банков

относятся к краткосрочным и долгосрочным ссудам по состоянию на конец

периода. Остаток ссуд на конец периода равняется остатку ссуд на начало периода

плюс ссуды, выданные за отчетный период, минус погашенные ссуды.

Краткосрочные кредиты

предоставляются

банками на пополнение собственных оборотных средств.

Долгосрочные кредиты

предоставляются банками предприятиям и организациям на затраты по

расширен-ному воспроизводству основных фондов, а также населению на жилищное

строительство, хозяйственное обзаве-дение и другие аналогичные цели.

Экспорт товаров

-

стоимость товаров, вывезенных с

экономической территории данной страны, в результате чего сокращаются

материальные ресурсы резидентов данной страны. Главным критерием для регистрации

экспорта является смена собственности, на практике в таможенной статистике в

качестве такого критерия используется факт пересечения границы страны. Экспорт

оценивается в ценах ФОБ (порт страны-экспортера) или ДАФ (граница

страны-экспортера).

FOB (Free

on

Board

– франко–борт судна страны–экспортера), включающим стоимость товара, все расходы

по транспортировке до порта погрузки, а также все налоги и сборы, которые

полагается уплатить, чтобы товар мог быть погружен на борт. Пересчет экспорта в

доллары США производится по курсу, котируемому центральным банком страны на день

принятия грузовой таможенной декларации.

В качестве классификатора экспортируемых товаров

применяется Товарная номенклатура внешнеэкономической деятельности Содружества

Независимых Государств (ТН ВЭД СНГ).

Импорт товаров

—

стоимость товаров, ввезенных на экономическую территорию данной страны, в

результате чего увеличиваются материальные ресурсы резидентов данной страны.

Главным критерием для регистрации импорта является смена собственности, на

практике в таможенной статистике в качестве такого критерия используется факт

пересечения границы страны. Импорт оценивается в ценах СИФ (порт

страны-импортера) или СИП (пункт назначения на границе страны–импортера).

CIF

(Cost,

Insurance

and

Freight),

включающим стоимость товара, расходы по страхованию и транспортировке товара до

границы страны-импортера. Пересчет импорта в доллары США производится по курсу,

котируемому центральным банком страны на день принятия грузовой таможенной

декларации.

В качестве классификатора импортируемых товаров,

применяется Товарная номенклатура внешнеэкономической деятельности Содружества

Независимых Государств (ТН ВЭД СНГ).

Отправлено почтовой корреспонденции

(число

исходящих почтовых отправлений) — письма, включая почтовые карточки и бандероли,

посылки (обыкновенные и с указанием стоимости), периодические издания

(газеты и журналы), доставленные подписчикам и поступившие в розничную сеть

распространения печати.

Отправленные телеграммы учитываются как платные, так и служебные, а также переводные и телеграммы «переговор». Включаются все

отправленные телеграммы, в том числе переданные по телефону, телетайпу или

поданные у операционных окон почтовых предприятий.

Число предоставленных междугородных телефонных разговоров

—

включаются состоявшиеся исходящие

междугородные телефонные разговоры

(внутренние и международные) при соединении абонентов вручную,

полуавтоматически, автоматически, оплачиваемые

и без оплаты (служебные).

Количество разговоров с междугородных телефонных автоматов определяется по

показателям счетчиков, а при

отсутствии счетчиков — пересчетом суммы доходов в количество разговоров через

средний тариф.

Число телефонных аппаратов (включая таксофоны) телефонной

сети общего пользования или имеющих на нее выход

—

включаются

телефонные аппараты, присоединенные

к телефонным станциям городской и сельской телефонной сети

общего пользования

министерств связи и телефонные аппараты, имеющие выход на сеть общего

пользования, присоединенные к станциям,

принадлежащим другим

ведомствам и организациям. В общем

В общем

количестве телефонных аппаратов учитываются все основные

и дополнительные

телефонные аппараты,

установленные в квартирах,

таксофоны (местные и универсальные), аппараты учреждений, организаций,

предприятий (прямые, спаренные, коллективного пользования, параллельные), по

которым можно соединиться с абонентами сети общего пользования. Из общего

числа телефонных аппаратов выделяются домашние (установленные в

квартирах, собственных домах).

Пейджер

—

приемник системы персонального радиовызова.

Сотовая связь

— мобильная

система радиотелефонной

связи. Принцип действия этой системы заключается в том, что принимающие

станции с выходом на АТС подобно пчелиным сотам покрывают

город (район). По мере перемещения владельца сотового радиотелефона он

автоматически переключается с одной станции на другую.

Интернет

— глобальная информационная сеть (система соединенных компьютерных сетей

мирового масштаба), упрощающая предоставление услуг по обмену информацией.

Электронная почта

—

высокоскоростная передача

информации, подготовленной или обрабатываемой на входе

средствами вычислительной

техники, по каналам электросвязи с промежуточным накоплением в «электронных

почтовых ящиках».

Включаются услуги, предоставляемые предприятиями (организациями), независимо от

ведомственной подчиненности и формы собственности, гражданам для удовлетворения

их социально-бытовых, культурных, лечебно-оздоровительных, правовых и других

потребностей.

Объем платных услуг через все каналы реализации включает, наряду с этим, объемы

услуг, предоставляемые некорпоративными предприятиями (принадлежащими домашним

хозяйствам, которые осуществляют производство услуг для последующей реализации

на рынке) и физическими лицами, занимающимися предпринимательской деятельностью

без образования юридического лица (зарегистрированные и незарегистрированные).

В

общий объем платных услуг не включается

выручка от продажи населению по месту работы лесных, строительных и других

материалов, а учитывается в объеме розничного товарооборота.

Индексы физического объема товарооборота и реализации

населению платных услуг (в том числе бытовых)

исчислены путем сопоставления величины товарооборота (услуг) за отчетный

и базисный периоды в постоянных ценах; индексы физического объема за длительный

период (например к 2000 году) исчислены цепным методом, т.е. путем перемножения

годовых индексов.

Данные

о

миграции получают в результате разработки поступающих от органов

внутренних дел документов статистического учета прибытия и убытия, которые

составляются при регистрации населения по месту жительства. Понятие “прибывшие”

Понятие “прибывшие”

и “выбывшие” характеризуют миграцию с некоторой условностью, поскольку один и

тот же человек может в течение года сменить место постоянного жительства не один

раз. Основную часть мигрантов составляют лица, меняющие местожительство в

пределах своей страны.

Численность занятых в экономике

включает как работающих по

найму (независимо от того, была ли это постоянная, временная, сезонная,

случайная или разовая работа), так и работающих не по найму во всех секторах

экономики. Таким образом, эта категория включает лиц, работающих в

государственных предприятиях и организациях; в кооперативах всех видов; в

частных предприятиях и предприятиях со смешанной формой собственности; в

фермерских (крестьянских) хозяйствах, а также занятых индивидуальной трудовой

деятельностью, в личном подсобном хозяйстве и у отдельных лиц (семей) в качестве

домашней прислуги. При этом учитываются как фактически работающие, так и

При этом учитываются как фактически работающие, так и

временно отсутствующие на работе по каким-либо причинам (из-за болезни, отпуска

и др.).

Данные о

занятом населении приведены включая иммигрантов и иностранных работников,

занятых в экономике. Численность иностранных граждан, привлеченных на работу в

страны Содружества в 2007 году, по предварительным данным, составила более двух

миллионов человек. По оценке, фактическая численность трудовых мигрантов

(включая нелегалов) значительно превышает официальные данные миграционных служб

и других ведомств.

Коэффициент фондов

определяется как соотношение между среднедушевыми доходами (расходами),

исчисленными по 10% высокодоходного и 10% малообеспеченного населения.

Распределение общего фонда

денежных доходов (располагаемых ресурсов) домашних хозяйств по 20% группам

населения

отражает неравномерность распределения доходов между отдельными группами

населения. Определяется как процентное отношение объема денежных доходов,

приходящегося на каждую 20% группу населения, к общему объему денежных доходов.

Величина

прожиточного минимума

представляет

собой стоимостную оценку нормативной потребительской корзины, а также расходы на

налоги и обязательные платежи. Нормативная потребительская корзина включает в

себя минимальный набор продуктов питания, необходимых для сохранения здоровья

человека и поддержания его жизнедеятельности, непродовольственных товаров и

услуг; разрабатывается для основных социально-демогра-фических групп населения и

утверждается законодательно. Стоимостная оценка натурального набора по каждой

группе товаров производится по средним ценам регистрации.

Персонал, занятый исследованиями и разработками

– совокупность лиц, чья

творческая деятельность, осуществляемая на систематической основе, направлена на

увеличение суммы научных знаний и поиск новых областей применения этих знаний, а

также занятых оказанием прямых услуг, связанных с выполнением исследований и

разработок. В статистике персонал, занятый исследованиями и разработками,

учитывается как списочный состав работников организаций (соответствующих

подразделений высших учебных заведений, промышленных организаций и др.),

выполняющих исследования и разработки, по состоянию на конец года.

В составе персонала, занятого

исследованиями и разработками, выделяются четыре категории: исследователи,

техники, вспомогательный и прочий персонал.

Исследователи

– работники, профессионально занимающиеся исследованиями и разработками и

непосредственно осуществляющие создание новых знаний, продуктов, методов и

систем, а также осуществляющие управление указанными видами деятельности.

Исследователи обычно имеют высшее образование.

Техники

– работники,

которые участвуют в проведении научных исследований и разработок, выполняя

технические функции, как правило, под руководством исследователей.

Вспомогательный

персонал

– охватывает

работников, выполняющих вспомогательные функции, связанные с проведением

исследований и разработок: работники планово-экономических, финансовых

подразделений, патентных служб, подразделений научно-технической информации,

научно-технических библиотек; рабочие, осуществляющие наладку, монтаж,

обслуживание и ремонт научного оборудования и приборов, рабочие опытных

(экспериментальных) производств, лаборанты, не имеющие высшего и среднего

специального образования.

К общему количеству

уловленных (обезвреженных) вредных веществ из отходящих газов относится

фактическое количество загрязняющих атмосферу продуктов, уловленных и (или)

обезвреженных с использованием пылегазоочистных установок на предприятиях. К ним

К ним

не относятся вещества, которые используются в технологических процессах

производства продукции в качестве сырья или полуфабрикатов, как это изначально

предусматривалось в проектах данной технологии.

Использование воды (водопотребление)

— использование

для удовлетворения хозяйственных нужд вод всех видов (поверхностных, подземных,

пластовых, шахтных, морских и др.), полученных как из водозаборов, принадлежащих

предприятию, так и коммунальных водопроводов и иных водохозяйственных систем. В

состав водопотребления не включается величина оборотного и последовательного

(повторного) использования сточных вод (за исключением воды, поступившей на

подпитку (возмещения) потерь в эти оборотные и последовательные

водохозяйственные системы), а также коллекторно-дренажных стоков.

Потери воды при транспортировке

— потери воды от места забора до места потребления (использования) на

испарение, фильтрацию, утечки и др. Сюда не включаются объемы воды, переданной

Сюда не включаются объемы воды, переданной

для использования стороннему потребителю.

Определение подоходного налога | Что такое подоходный налог и как он работает?

Подоходные налоги — это налоги, взимаемые федеральными, государственными и местными органами власти с доходов физических и юридических лиц. Эти налоги обычно применяются к проценту от дохода, но ставка может варьироваться в зависимости от типа дохода, суммы дохода или типа налогоплательщика.

Что такое подоходный налог и как он работает?

Подоходный налог — это один из нескольких различных видов налогов, на которые правительства полагаются для финансирования государственных услуг.

Федеральное правительство США использует прогрессивную систему подоходного налога, при которой ставка налога увеличивается по мере увеличения вашего дохода. Это создает серию налоговых категорий, в которых разные части вашего дохода облагаются налогом по разным ставкам.

Это создает серию налоговых категорий, в которых разные части вашего дохода облагаются налогом по разным ставкам.

Основные виды подоходного налога

- Индивидуальный подоходный налог

- Индивидуальный подоходный налог — или личный подоходный налог — это налог, который физические лица платят со своей личной зарплаты, заработной платы или других налогооблагаемых доходов. Большинство людей не платят налоги со всех своих доходов благодаря отчислениям, налоговым льготам и льготам.

- Налог на прибыль предприятий (или корпораций)

- Доходы от малых предприятий, корпораций, индивидуальных предпринимателей, товариществ и других деловых структур также облагаются подоходным налогом. Налог на прибыль обычно применяется к доходу после вычета капитальных и операционных расходов из выручки предприятия.

По данным Министерства финансов США, подоходный налог с физических лиц приносит федеральному правительству примерно в пять раз больше налоговых поступлений, чем налог на прибыль предприятий.

IRS собирает федеральные подоходные налоги и обеспечивает соблюдение федерального налогового законодательства в Соединенных Штатах. Он управляет и контролирует сложный набор налоговых правил, созданных федеральным налоговым кодексом.

Федеральный подоходный налог взимается со всех видов доходов, включая заработную плату, оклады, комиссионные, доходы от бизнеса, проценты и инвестиции.

Государственные и местные органы власти также могут взимать подоходный налог, но ставки и методы налогообложения доходов различаются в зависимости от юрисдикции.

Подоходный налог играет важную роль в личных финансах большинства людей. Таким образом, важно понимать, какие у вас есть варианты подоходного налога при составлении вашего личного финансового планирования.

Присоединяйтесь к тысячам других энтузиастов личных финансов

Потому что пропуск важных новостей и обновлений может стоить вам денег.

БУДЬТЕ В ЗНАТЕ

Федеральные, государственные и местные подоходные налоги составляют самую большую часть государственных доходов в Соединенных Штатах — 41,5% всех налоговых поступлений в 2019 году, по данным Tax Foundation.

Федеральный подоходный налог

В основе федерального подоходного налога лежит то, что американцы облагаются налогом в зависимости от их платежеспособности. Даже если налогоплательщики могут иметь одинаковый доход, они могут не иметь возможности платить одинаковую сумму. Это может быть связано с высокими медицинскими счетами, процентами по ипотеке или другими финансовыми обязательствами или бременем.

Чтобы сделать подоходный налог более справедливым, люди могут требовать налоговых льгот, вычетов и зачетов. Это снижает налогооблагаемый доход налогоплательщиков в некоторых ситуациях, делая их более способными платить подоходный налог.

Как рассчитать ваш подоходный налог

Самый простой способ оценить, сколько федерального подоходного налога вы должны будете заплатить, — это использовать оценщик налога у источника. Вы можете использовать этот онлайн-инструмент для заполнения формы W-4, чтобы с вашей зарплаты не удерживался слишком большой или слишком маленький подоходный налог.

Источник:

IRS

Федеральный подоходный налог является добровольной системой, но его уплата не является обязательной. IRS полагается на то, что каждый получатель дохода добровольно сообщает о своем доходе и рассчитывает налоги, которые они должны причитаться, когда они подают налоговую декларацию каждый год.

Первый федеральный подоходный налог был введен во время Гражданской войны, но судебные решения после войны объявили подоходный налог неконституционным. Федеральный подоходный налог был восстановлен с принятием 16-й поправки в 1913 году.

Реклама

Подоходный налог штата и местного уровня

В дополнение к федеральному подоходному налогу вам, возможно, придется платить подоходный налог штата или местный налог в зависимости от того, где вы живете.

Среди штатов 41 из них — вместе с округом Колумбия — облагают налогом заработную плату и оклады как доход. В Калифорнии самая высокая предельная ставка налогооблагаемого дохода составляет 13,3 процента.

Остальные восемь штатов не взимают подоходный налог.

Штаты, не взимающие подоходный налог штата

- Аляска

- Флорида

- Невада

- Южная Дакота

- Теннесси

- Техас

- Вашингтон

- Вайоминг

Большинство органов местного самоуправления не собирают местные подоходные налоги. Но по состоянию на 2019 год почти 5000 местных органов власти, разбросанных по 17 штатам, взимали определенную сумму местных подоходных налогов.

Развернуть

На два штата — Огайо и Пенсильванию — приходится почти 78 процентов всех юрисдикций, взимающих местные подоходные налоги. Сюда входят 3155 городов и 671 школьный округ.

Ставки подоходного налога сильно различаются в зависимости от штата и местности, где он взимается. Чтобы узнать свой штат и ставку подоходного налога, вам следует обратиться в налоговое управление вашего штата.

Кто платит федеральный подоходный налог в США?

В Соединенных Штатах физические лица, предприятия и другие организации, такие как поместья и трасты, платят подоходный налог.

Анализируя данные за 2018 налоговый год, Налоговый фонд изучил суммы, уплачиваемые людьми с разным уровнем дохода в виде федерального индивидуального подоходного налога.

Было установлено, что половина налогоплательщиков с самым высоким доходом платит 97 процентов федерального подоходного налога. Нижние 50 процентов получателей дохода платили оставшиеся 3 процента. Средний скорректированный валовой доход нижних 50 процентов составлял около 18 600 долларов.

Развернуть

Как правило, более состоятельные американцы платят более высокие подоходные налоги, в то время как люди из групп с более низкими доходами платят больший процент своих доходов на фонд заработной платы и акцизные налоги. По данным Фонда Питера Дж. Петерсона, налогоплательщики из нижних 90 процентов доходов в Соединенных Штатах платят больше налогов на заработную плату, чем подоходных налогов.

По данным Бюджетного управления Конгресса, в 2020 году налоги на доходы физических лиц составили федеральный доход в размере 1,6 триллиона долларов. Это была почти половина всех доходов, полученных федеральным правительством в том году. Налоги на прибыль корпораций составили еще 6 процентов федеральных доходов — дополнительные 212 миллиардов долларов.

Это была почти половина всех доходов, полученных федеральным правительством в том году. Налоги на прибыль корпораций составили еще 6 процентов федеральных доходов — дополнительные 212 миллиардов долларов.

Реклама

Мгновенная связь с финансовым консультантом

Наш бесплатный инструмент поможет вам найти консультанта, который удовлетворит ваши потребности. Найдите финансового консультанта, который соответствует вашим уникальным критериям. После того, как вы были подобраны, проконсультируйтесь бесплатно без каких-либо обязательств.

Прежде чем принимать финансовые решения, обратитесь за консультацией к квалифицированному специалисту.

Последнее изменение: 20 сентября 2022 г.

Реклама

11 процитированных научных статей

Авторы Annuity.org придерживаются строгих правил выбора источников и используют только надежные источники информации, включая авторитетные финансовые публикации, академические организации, рецензируемые журналы, уважаемые некоммерческие организации, правительственные отчеты, судебные протоколы и интервью с квалифицированными экспертами. Вы можете узнать больше о нашей приверженности точности, справедливости и прозрачности в наших редакционных правилах.

Вы можете узнать больше о нашей приверженности точности, справедливости и прозрачности в наших редакционных правилах.

- Бюджетное управление Конгресса. (2021, 30 апреля). Доходы в 2020 финансовом году: инфографика. Получено с https://www.cbo.gov/publication/57173

- Исследовательская служба Конгресса. (2020, 10 ноября). Обзор Федеральной налоговой системы в 2020 году. Получено с https://crsreports.congress.gov/product/pdf/R/R45145

- Эначе, К. (2021, 17 февраля). Источники налоговых поступлений: США и ОЭСР. Получено с https://taxfoundation.org/us-tax-revenue-2021/

- Библиотека Конгресса. (н.д.). День подоходного налога. Получено с https://guides.loc.gov/this-month-in-business-history/april/tax-day

- Лохед, К. (2021, 17 февраля). Ставки и скобки подоходного налога штата на 2021 год. Получено с https://taxfoundation.org/publications/state-individual-income-tax-rates-and-brackets/

- Фонд Питера Г. Петерсона. (2021, 6 апреля). Кто платит налоги? Получено с https://www. pgpf.org/budget-basics/who-pays-taxes

- Министерство финансов США. (2010, 5 декабря). Экономика налогообложения. Получено с https://www.treasury.gov/resource-center/faqs/Taxes/Pages/economics.aspx

- Служба внутренних доходов США. (н.д.). Понимание налогов. Получено с https://apps.irs.gov/app/understandingTaxes/student/glossary.jsp

- Национальный архив США. (н.д.). 16-я поправка к Конституции США: Федеральный подоходный налог (1913 г.). Получено с https://www.ourdocuments.gov/doc.php?flash=false&doc=57

- Вальчак, Дж. (30 июля 2019 г.). Местные подоходные налоги в 2019 году. Получено с https://taxfoundation.org/local-income-taxes-2019/

- Йорк, Э. (2021, 3 февраля). Сводка последних данных по федеральному подоходному налогу, обновление за 2021 год. Получено с https://taxfoundation.org/publications/latest-federal-income-tax-data/

.

.

pgpf.org/budget-basics/who-pays-taxes

pgpf.org/budget-basics/who-pays-taxes.

.

.

.

На этой странице

- О подоходном налоге

- Федеральный, государственный и местный

- Кто платит подоходный налог?

Microsoft больше не поддерживает ваш веб-браузер. Обновите свой браузер для большей безопасности, скорости и совместимости.

Обновите свой браузер для большей безопасности, скорости и совместимости.

Если вы хотите узнать больше о покупке или продаже аннуитетов, позвоните нам по телефону 855-995-1277

Ресурсы по подоходному налогу — Ставки налога штата, суммы налога на имущество

- Федеральный резерв

Налоговые скобки

- Калькулятор

Калькулятор подоходного налога

- Ставки

Государственные налоги

- Ипотека

Штаты без подоходного налога

- Кредит

Калькулятор налога на заработанный доход

Основы налогообложения

Последние статьи о подоходном налоге

Правительство субсидирует домовладельцев с помощью этой важной налоговой льготы.

3 мин чтения

09 сент., 2022Налоговая льгота предназначена для того, чтобы помочь правомочным налогоплательщикам увеличить свои пенсионные сбережения.

4 мин чтения

21 июля 2022 г.Вот шесть основных стратегий, которые помогут вам сохранить ваши деньги так же долго, как и вы.

4 мин чтения

23 июня 2022 г.IRS обычно не считает вознаграждения по кредитным картам налогооблагаемым доходом, но есть некоторые исключения.

3 мин чтения

30 мая 2022 г.Если вы еще не подали налоговую декларацию, не паникуйте, но действуйте быстро.

4 мин чтения

19 апреля 2022 г.Независимо от того, что может заставить человека пропустить крайний срок подачи налоговой декларации, возможны последствия.

5 минут чтения

18 апреля 2022 г.Подать заявку на дополнительное время для подачи налогов легко. Только не откладывайте уплату налога.