Содержание

Налог на имущество организаций 2018: изменения по льготам, налог на недвижимость, новое с 1 января

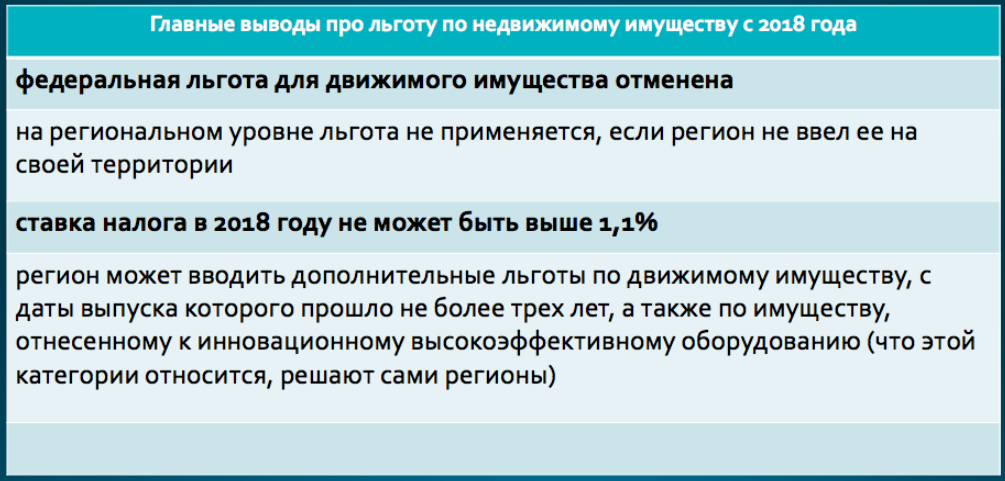

Федеральная льгота на налог по движимому имуществу стала региональной

Как было в 2017 году

Основные средства 1–2 амортизационных групп не относились к объектам налогообложения (пп. 8 п. 4 ст. 374 НК РФ, Классификация основных средств, утв. Постановлением Правительства РФ от 01.01.2002).

Объекты основных средств 3–10 амортизационных групп, независимо от даты их принятия на учет являлись объектом налогообложения. Однако включать в налоговую базу их стоимость в большинстве случаев до 2018 года не приходилось.

Поскольку согласно пункту 25 статьи 381 НК РФ по движимому имуществу, принятому на учет в качестве основных средств с 1 января 2013 г., была предусмотрена федеральная льгота. Исключение составляли движимые ОС, полученные при реорганизации, ликвидации, или от взаимозависимых лиц.

Что меняется с 1 января 2018?

По основным средствам 1–2 амортизационных групп все остается по-старому — они не относятся к объектам налогообложения (пп. 8 п. 4 ст. 374 НК РФ).

8 п. 4 ст. 374 НК РФ).

А в отношении движимого имущества, включаемого в другие амортизационные группы, и принятого к учету с 2013 года, порядок налогообложения меняется.

Еще с 1 января 2017 глава 30 НК РФ была дополнена новой статьей 381.1, согласно которой федеральная льгота по налогу на имущество в отношении имущества, указанного в пункте 25 статьи 381 НК РФ (движимое имущество, принятое к учету с 1 января 2013 года), с 01.01.2018 года действует на территории субъекта РФ только при условии принятия соответствующего закона субъекта.

Поправки в НК РФ внесены Федеральным законом от 30.11.2016 N 401-ФЗ.

Таким образом, с 1 января 2018 года решение об освобождении от уплаты налога по движимому имуществу, принятому к учету с 1 января 2013 г. и относящемуся к 3-10 амортизационным группам, принимают региональные органы власти.

Также с 1 января 2018 года статья 381.1 НК РФ дополнена пунктом 2 (Федеральный закон от 27.11.2017 N 335-ФЗ). Согласно которому закон субъекта вправе устанавливать дополнительные налоговые льготы вплоть до полного освобождения от налога в отношении:

- Имущества, отнесенного законом субъекта РФ к категории инновационного высокоэффективного оборудования;

- Движимого имущества, указанного в пункте 25 статьи 381 НК РФ, с даты выпуска которого прошло не более 3х лет.

Мероприятия

ВЭД: новое в налогообложении и валютном контроле

Многие субъекты РФ не посчитали необходимым «продлить» льготу на региональном уровне. Поэтому законодатели решили ограничить размер ставки налога в отношении такого имущества на 2018 год.

Если региональным законом льготы в отношении движимого имущества, указанного в пункте 25 статьи 381 НК РФ не установлены — налоговые ставки в отношении такого имущества не могут превышать в 2018 году 1,1 % (пункт 3.3 статьи 380 НК РФ в новой редакции).

Обратите внимание, в отношении движимого имущества, принятого на учет ДО 1 января 2013 года, а также полученного в результате реорганизации, ликвидации юрлиц, либо от взаимозависимых лиц, льгота как и прежде не применяется (п. 25 ст. 381, ст. 381.1 НК РФ).

При этом ограничение ставки налогообложения (в пределах 1.1.%) также не действует, т.е. такое имущество облагается в общеустановленном порядке (п. 3.3 ст.380 НК РФ)

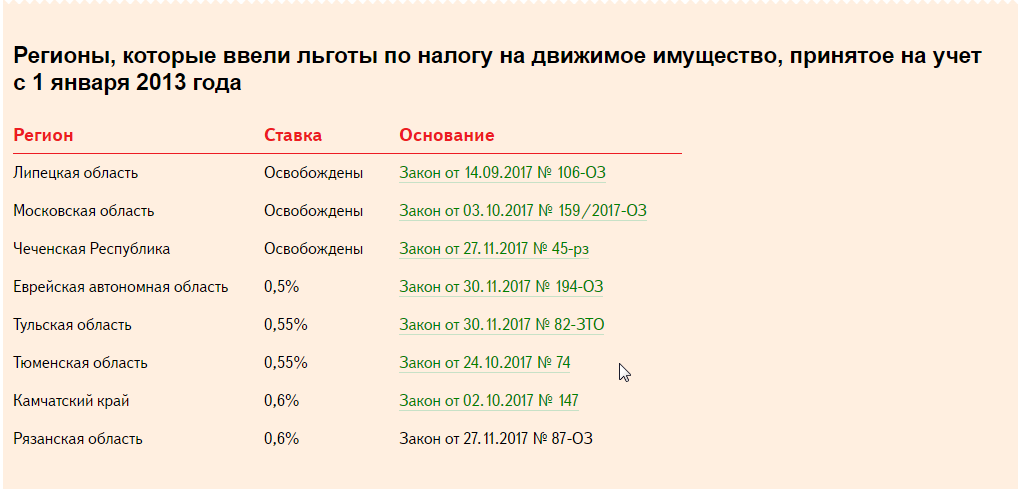

В отдельных регионах в отношении льготного движимого имущества приняты соответствующие законы, позволяющие не платить налог в 2018 году, либо платить по ставке ниже, чем 1,1%.

Среди них Московская область. Законом от 03.10.2017 № 159/2017-ОЗ на период 2018 — 2020 гг. установлена нулевая налоговая ставка в отношении движимого имущества, принятого организацией с 1 января 2013 года на учет в качестве ОС. В законе перечислены исключения, установленные НК РФ в отношении которых ставка 0% не применяется: объекты, принятые на учет в результате реорганизации юридических лиц, при передаче имущества между взаимозависимыми лицами, т.д.

А компании, находящиеся в Санкт-Петербурге, в 2018 году применяют льготу только в отношении движимого имущества, с даты выпуска которого прошло не более 3 лет (Закон Санкт-Петербурга от 29.11.2017 № 785-129).

Поэтому в отношении движимого имущества 3 — -10 амортизационных групп, выпущенного и принятого к учету в 2013-2014 годах, льгота в 2018 году не применяется. Поскольку регион не установил свою ставку налога, в отношении такого имущества будет действовать льготная максимальная ставка — 1,1%.

В Закон г. Москвы от 05. 11.2003 N 64 «О налоге на имущество организаций» поправки, позволяющие применять льготу по пункту 25 статьи 381 НК РФ в 2018 году не внесены. Следовательно, у московских организаций движимое имущество 3-10 амортизационных групп, принятое на учет с 2013 года, теперь облагается налогом на имущество по максимальной льготной ставке 1,1%.

11.2003 N 64 «О налоге на имущество организаций» поправки, позволяющие применять льготу по пункту 25 статьи 381 НК РФ в 2018 году не внесены. Следовательно, у московских организаций движимое имущество 3-10 амортизационных групп, принятое на учет с 2013 года, теперь облагается налогом на имущество по максимальной льготной ставке 1,1%.

Таким образом, с 2018 года платежи по налогу на имущество с движимых основных средств возросли, если ваш регион не установил льготу.

Максимальная ставка по налогу для движимого имущества, принятого к учету с 1 января 2013 года составляет 1,1 %. При применении льготы в 2018 году необходимо внимательно изучить закон своего субъекта РФ о налоге на имущество организаций.

Льгота по энергоэффективным объектам так же «передана» регионам

С 1 января 2018 года также вступили в силу поправки в ст. 381.1 НК РФ, внесенные Федеральным законом от 30.09.2017 N 286-ФЗ. «Благодаря» им льгота, предусмотренная пунктом 21 статьи 381 НК РФ (объекты, имеющие высокую энергетическую эффективность) отдана на откуп регионам. Т.е. если субъект РФ не установил соответствующим законом возможность применения льготы в отношении указанных объектов, с 01.01.2018 г. они облагаются налогом в общеустановленном порядке.

Т.е. если субъект РФ не установил соответствующим законом возможность применения льготы в отношении указанных объектов, с 01.01.2018 г. они облагаются налогом в общеустановленном порядке.

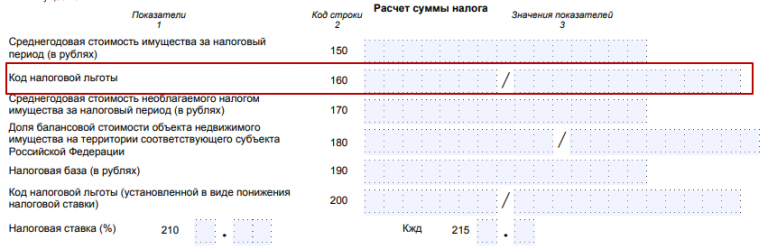

Исчисление налога на имущество по недвижимости

Особенности исчисления сумм налога и авансовых платежей, если налоговая база определяется как кадастровая стоимость недвижимости, приведены в пункте 12 статьи 378.2 НК РФ.

С 1 января 2018 года уточнены особенности определения налоговой базы, исчисления и уплаты налога в отношении отдельных объектов недвижимого имущества организаций, если их кадастровая стоимость определена в течение года (Федеральным законом от 30.09.2017 N 286-ФЗ пункт 12 статьи 378.2 дополнен подпунктом 2.1).

Речь о недвижимости иностранных организаций, не осуществляющих деятельности в России через постоянные представительства и о недвижимости иностранных организаций, не относящиеся к их деятельности в России через постоянные представительства. А также о жилых домах и жилых помещениях, не учитываемых на балансе в качестве основных средств согласно ПБУ 6/01.

А также о жилых домах и жилых помещениях, не учитываемых на балансе в качестве основных средств согласно ПБУ 6/01.

Если кадастровая стоимость указанной недвижимости была определена в течение года, то налоговая база и исчисление суммы налога (авансового платежа) по текущему году в отношении данных объектов определяется исходя из кадастровой стоимости, установленной на день внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости такого объекта.

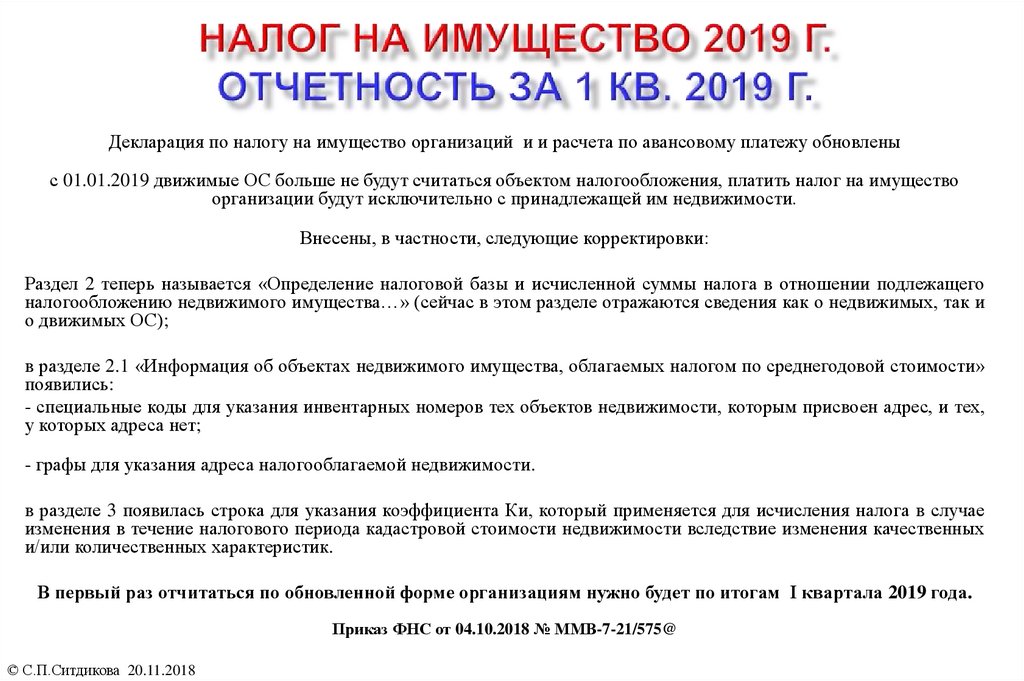

Налоговая декларация за 2017 год представляется по новой форме

Начиная с представления декларации за 2017 год организациям нужно использовать новую форму декларации и расчета по авансовому платежу, а также новые порядки заполнения отчетности и форматы подачи документов в электронном виде, утв. Приказом ФНС России от 31.03.2017 N ММВ-7-21/271@.

Напомним, что за отчетные периоды 2017 года организации могли сдавать расчеты по авансовым платежам по налогу как по форме, утв. Приказом ФНС России от 31. 03.2017 N ММВ-7-21/271@, так и по старой форме, утв. приказом ФНС России от 24.11.2011 N ММВ-7-11/895 (письмо ФНС России от 23.06.2017 N БС-4-21/12076).

03.2017 N ММВ-7-21/271@, так и по старой форме, утв. приказом ФНС России от 24.11.2011 N ММВ-7-11/895 (письмо ФНС России от 23.06.2017 N БС-4-21/12076).

Итак, основные изменения 2018 года связаны с отменой федеральной льготы по движимому имуществу. Теперь власти каждого субъекта самостоятельно решают облагать налогом указанные активы компаний или нет.

Налог на имущество, 2018 год, изменения, 335-ФЗ, 380 НК РФ, 381 НК РФ, движимое имущество организаций

А. Е. Кочерженко

автор статьи, консультант по вопросам бухгалтерского учета и налогообложения

С 1 января 2018 года движимое имущество вновь стало объектом налогообложения. Соответствующие изменения в законодательство были внесены Федеральным законом от 27.11.2017 № 335-ФЗ.

Напомним, что до наступления 2018 года юридические лица были освобождены от уплаты налога на движимое имущество по объектам, принятым на учет в качестве основных средств после 1 января 2013 года.

С 1 января 2018 года, согласно новой редакции ст. 380 НК РФ и ст. 381.1 НК РФ, льгота по налогу на движимое имущество организаций, относящееся к 3–10 амортизационным группам, больше не применяется. Однако, согласно ст. 381.1 НК РФ,

380 НК РФ и ст. 381.1 НК РФ, льгота по налогу на движимое имущество организаций, относящееся к 3–10 амортизационным группам, больше не применяется. Однако, согласно ст. 381.1 НК РФ,

“Законом субъекта РФ в отношении имущества, указанного в пункте 25 статьи 381 НК РФ, с даты выпуска которого прошло не более 3 лет, а также имущества, отнесенного законом субъекта РФ к категории инновационного высокоэффективного оборудования, могут устанавливаться дополнительные налоговые льготы вплоть до полного освобождения такого имущества от налогообложения.”.

Таким образом, на территориях различных регионов России могут действовать различные льготы в отношении движимого имущества кроме приобретенного у взаимозависимых лиц и полученного в ходе ликвидации или реорганизации – в зависимости от законодательства субъекта. Однако при этом перечень имущества, в отношении которого субъект РФ может принимать решения о льготах, ограничен – льготы могут быть установлены только в отношении имущества, с даты выпуска которого прошло не более 3 лет, а также в отношении инновационного оборудования. При этом ограничения на размер льгот не налагаются.

При этом ограничения на размер льгот не налагаются.

Субъекты РФ также могут регулировать сроки уплаты авансовых платежей и налога на движимое имущество. Поэтому в разных регионах сроки могут отличаться.

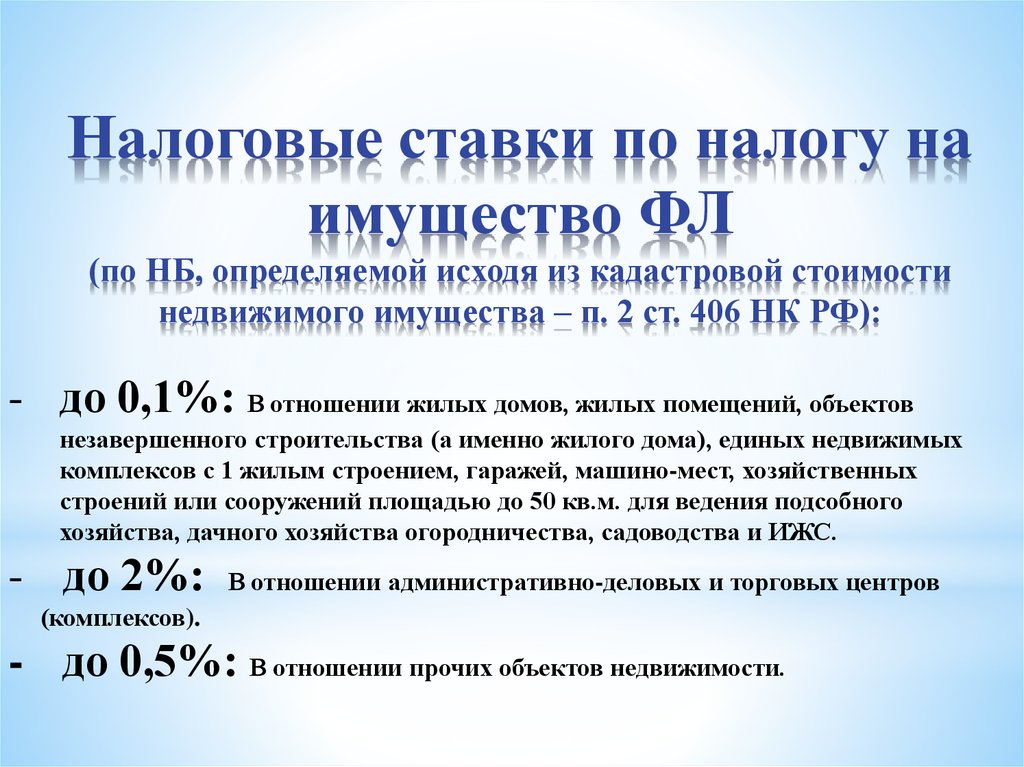

Что касается ставок по налогу на движимое имущество, то, согласно п. 3.3 ст. 380 НК РФ, в 2018 году максимальная ставка по налогу на движимое имущество не должна превышать 1,1%. С 2019 года максимальное значение ставки будет повышено вдвое – до 2,2%.

Необходимо отметить, что предприятия, работающие на УСН, в 2018 по-прежнему освобождены от налога на имущество (в том числе на движимое). Для компаний, применяющих УСН, объектом налогообложения является исключительно недвижимое имущество, имеющее кадастровую стоимость на начало налогового периода.

Что касается остальных юридических лиц – владельцев движимого имущества, то, исчисляя налог, следует руководствоваться региональным законодательством.

Так, на территории Санкт-Петербурга льготу сохранили для движимого имущества, с даты выпуска которого прошло не более трех лет. С остального движимого имущества нужно будет заплатить налог по ставке 1,1%. (ст. 1, Закон Санкт-Петербурга от 29.11.2017 № 785-129 «О внесении изменений в отдельные законы Санкт-Петербурга о налогах и сборах» (принят ЗС СПб 29.11.2017))

С остального движимого имущества нужно будет заплатить налог по ставке 1,1%. (ст. 1, Закон Санкт-Петербурга от 29.11.2017 № 785-129 «О внесении изменений в отдельные законы Санкт-Петербурга о налогах и сборах» (принят ЗС СПб 29.11.2017))

Власти г. Москвы пока не приняли закон, определяющий льготы по движимому имуществу. Поэтому все столичные налогоплательщики должны облагать движимое имущество налогом по ставке 1,1 % (исключение – налог на имущество с кадастровой стоимости).

Что касается московской области, cтавка налога на движимое имущество с 2018-2020 годов составляет 0%. (Закон Московской Области от 03.10.17 № 159/2017-ОЗ)

Также льгота по движимому имуществу сохранена на территории Чеченской республики (Закон Чеченской Республики от 27.11.17 № 45-РЗ). На территории Ивановской и Липецкой области (Закон Ивановской области от 11.12.17 № 94-ОЗ, Закон Липецкой области от 14.09.17 № 106-ОЗ) льгота продлена до конца 2018 года.

Однако, разумеется, данные льготы установлены субъектами с учетом ограничений, которые накладывает на их полномочия Налоговый кодекс – а именно только в отношении имущества, с даты выпуска которого прошло не более 3 лет, а также в отношении инновационного оборудования.

В завершение статьи хотелось бы подчеркнуть, что вышеуказанные изменения действуют только в отношении движимого имущества организаций, относящегося к 3–10 амортизационным группам. Основные средства 1 и 2 амортизационных групп по-прежнему освобождены от налогообложения (пп. 8 п. 4 ст. 374 НК РФ).

Вывод

Алгоритм исчисления налога на имущество в 2018 году существенно изменился. Движимое имущество вновь стало объектом налогообложения. Чтобы грамотно определить базу по налогу на имущество, необходимо пользоваться не только нормами НК РФ, но и соответствующими законами субъектов РФ.

Ставки налога на недвижимость и соответствующие данные | Муниципальный

2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | 2011 | 2010 | 2009 |

2023

- Налоговая декларация штата на образование (сводный отчет)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Ордер государственного налога на имущество в сфере образования (все муниципалитеты)

2022

- Налоговые ставки (PDF)

- Налоговые ставки (Excel)

- Ставки деревенского налога (PDF)

- Ставки деревенского налога (Excel)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Ордер государственного налога на имущество в сфере образования (все муниципалитеты)

2021

- Налоговые ставки (PDF)

- Налоговые ставки (Excel)

- Ставки деревенского налога (PDF)

- Ставки деревенского налога (Excel)

- Распределения кооперативного школьного округа (все) (PDF)

- Данные расчета налоговой ставки

- Данные расчета налоговой ставки

- Распределение по округам (все)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Ордер государственного налога на имущество образования (все муниципалитеты)

2020

- Налоговые ставки (PDF)

- Налоговые ставки (Excel)

- Ставки деревенского налога (PDF)

- Ставки деревенского налога (Excel)

- Распределения кооперативного школьного округа (все) (PDF)

- Данные расчета налоговой ставки

- Данные расчета налоговой ставки

- Распределение по округам (все)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Ордер государственного налога на имущество в сфере образования (все муниципалитеты)

2019

- Налоговые ставки (PDF)

- Налоговые ставки (Excel)

- Ставки деревенского налога (PDF)

- Ставки деревенского налога (Excel)

- Распределения кооперативного школьного округа (все)

- Данные расчета налоговой ставки

- Данные расчета налоговой ставки

- Данные расчета налоговой ставки

- Распределение по округам (все)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Ордер государственного налога на имущество в сфере образования (все муниципалитеты)

2018

- Налоговые ставки

- Налоговые ставки (Excel)

- Данные расчета налоговой ставки

- Ставки деревенского налога

- Ставки деревенского налога (Excel)

- Доля кооперативного школьного округа (все)

- Распределение по округам (все)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Постановления штата об уплате налога на имущество в сфере образования (все муниципалитеты)

2017

- Налоговые ставки

- Налоговые ставки (Excel)

- Ставки деревенского налога

- Ставки деревенского налога (Excel)

- Доля кооперативного школьного округа (все)

- Распределение по округам (все)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Ордера штата на налог на имущество в сфере образования (все муниципалитеты)

2016

- Налоговые ставки

- Налоговые ставки (Excel)

- Ставки деревенского налога

- Распределения кооперативного школьного округа

- Распределение округа

- Постановление штата об уплате налога на имущество в сфере образования

- Постановление штата об уплате налога на имущество в сфере образования

2015

- Налоговые ставки

- Налоговые ставки

- Ставки деревенского налога

- Распределение округа

- Постановление штата об уплате налога на имущество в сфере образования

2014

- Налоговые ставки

- Налоговые ставки

- Ставки деревенского налога

- Распределение округа

- Постановление штата об уплате налога на имущество в сфере образования

2013

- Налоговые ставки

- Ставки деревенского налога

- Распределение округа

- Постановление штата об уплате налога на имущество в сфере образования

2012

- Налоговые ставки

- Ставки деревенского налога

- Распределение округа

- Постановление штата об уплате налога на имущество в сфере образования

2011

- Налоговые ставки

- Ставки деревенского налога

- Распределение округа

- Постановление штата об уплате налога на имущество в сфере образования

2010

- Налоговые ставки

- Ставки деревенского налога

- Постановление штата об уплате налога на имущество в сфере образования

2009

- Налоговые ставки

- Ставки деревенского налога

- Постановление штата об уплате налога на имущество в сфере образования

Данные и информация, содержащиеся в электронных таблицах, размещенных в Интернете Департаментом по управлению доходами («Департамент»), предназначены только для информационных целей. Хотя Департамент делает все возможное для обеспечения точности данных и информации, размещенных на его веб-сайте, Департамент не может гарантировать, что данные и информация, представленные здесь, не содержат ошибок. События после публикации могут повлиять на точность данных и информации. Чтобы убедиться, что вы ссылаетесь на наиболее точные данные и информацию, Департамент рекомендует просматривать электронные таблицы непосредственно на веб-сайте Департамента, поскольку Департамент не может контролировать или проверять точность данных и информации после загрузки электронной таблицы.

Хотя Департамент делает все возможное для обеспечения точности данных и информации, размещенных на его веб-сайте, Департамент не может гарантировать, что данные и информация, представленные здесь, не содержат ошибок. События после публикации могут повлиять на точность данных и информации. Чтобы убедиться, что вы ссылаетесь на наиболее точные данные и информацию, Департамент рекомендует просматривать электронные таблицы непосредственно на веб-сайте Департамента, поскольку Департамент не может контролировать или проверять точность данных и информации после загрузки электронной таблицы.

Муниципальные отчеты за период до 2009 г. можно получить по запросу, позвонив в департамент по телефону (603) 230-5090.

Все документы сохранены в формате Portable Document Format, если не указано иное.

Формат значений, разделенных запятыми (.csv). Посетите сайт nh.gov, чтобы получить список бесплатных программ чтения .csv для различных операционных систем.

Формат Microsoft Excel. Вы можете загрузить бесплатную программу для чтения Excel с веб-сайта Microsoft.

Вы можете загрузить бесплатную программу для чтения Excel с веб-сайта Microsoft.

Департамент налогового управления штата Нью-Гемпшир

Государственный офис губернатора Хью Галлена Парк

109 Pleasant Street (медицинский и хирургический корпус), Concord NH

(603) 230-5000 |

Реле доступа TDD NH: 1-800-735-2964 |

факс: (603) 230-5945

Связаться с веб-мастером

Расчетные эффективные ставки налога на недвижимость на 2009–2018 гг.: отдельные муниципалитеты северо-восточного Иллинойса

Щелкните здесь, чтобы прочитать полный отчет.

Нажмите здесь, чтобы прочитать пресс-релиз по этому анализу.

Эффективные ставки налога на имущество являются мерой бремени налога на имущество для домовладельцев и предприятий. Они переводят налоговые ставки по счетам налога на имущество в ставки, отражающие процент от полной рыночной стоимости, причитающийся с имущества в виде налогов за данный год.

В этом отчете, ежегодно публикуемом Гражданской федерацией, оцениваются эффективные ставки на 2018 налоговый год (налоги, подлежащие уплате в 2019 г.) для Чикаго и 28 других выбранных муниципалитетов на северо-востоке Иллинойса. Из муниципалитетов 12 находятся в округе Кук (включая Чикаго) и 19находятся в графствах воротника. В исследование включены три муниципалитета, которые расположены в двух округах: Элгин пересекается с округами Кук и Кейн, Элк-Гроув-Виллидж пересекается с округами Кук и Дюпейдж, а Нэпервилл перекрывается с округами Дюпейдж и Уилл[1].

На приведенной ниже карте показаны действующие ставки налога на недвижимость для жилой недвижимости в выбранных муниципалитетах в 2017 налоговом году. 2018 года по сравнению с предыдущим годом. Коммерческая недвижимость в округе Кук увеличилась во всех выбранных муниципалитетах в период с 2017 по 2018 налоговый год. Эффективные ставки налога на промышленную недвижимость в выбранных муниципалитетах округа Кук, по которым были доступны данные, снизились за двухлетний период.

В 2018 налоговом году Департаменту доходов штата Иллинойс было недостаточно продаж промышленной собственности в оценочной триаде Чикаго и Южной оценочной триаде[2], чтобы провести статистический анализ соотношения оценки и продаж. В результате Гражданская федерация смогла рассчитать расчетные эффективные налоговые ставки на 2018 год только для промышленной собственности округа Кук в Северной триаде, а не в Чикагской триаде и Южной триаде (см. Методологию).

В графствах Колор эффективная ставка налога на имущество для всех видов собственности снизилась в большинстве выбранных муниципалитетов в период с 2017 по 2018 налоговый год, за исключением деревень Ок-Брук (3,8%), Пеотоне (8,6%). ), Баффало-Гроув (1,2%), Фокс-Лейк (4,2%) и город Лейк-Форест (3,7%). Деревня Карпентерсвилль оставалась относительно неизменной на уровне 2,9.6% в течение двух лет.

За десятилетний период между 2009 и 2018 налоговыми годами эффективные налоговые ставки на жилую и коммерческую недвижимость увеличились во всех выбранных муниципалитетах округа Кук, за исключением жилой недвижимости в Арлингтон-Хайтс, Шаумбург и Элк-Гроув-Виллидж. В 2009 налоговом году было недостаточно продаж промышленной собственности во всем округе Кук, а в 2018 году было достаточно продаж только в Северной триаде, чтобы рассчитать эффективную налоговую ставку. В графствах воротника эффективные ставки налога на все виды собственности увеличились для большинства выбранных муниципалитетов за рассматриваемый десятилетний период. Тем не менее, в шести муниципалитетах округов воротника были снижены эффективные налоговые ставки.

В 2009 налоговом году было недостаточно продаж промышленной собственности во всем округе Кук, а в 2018 году было достаточно продаж только в Северной триаде, чтобы рассчитать эффективную налоговую ставку. В графствах воротника эффективные ставки налога на все виды собственности увеличились для большинства выбранных муниципалитетов за рассматриваемый десятилетний период. Тем не менее, в шести муниципалитетах округов воротника были снижены эффективные налоговые ставки.

Город Чикаго

- Эффективная ставка налога на жилую недвижимость города Чикаго в 2018 году составила 1,76%, что является самой низкой ставкой для жилой недвижимости среди 12 выбранных муниципалитетов округа Кук[3]. Ставка увеличилась с 1,74% в предыдущем году;

- Эффективная ставка городского налога на коммерческую недвижимость увеличилась до 4,42% в 2018 году по сравнению с 3,98% в предыдущем году. Коммерческая ставка города в 2018 году была самой низкой эффективной налоговой ставкой среди 12 выбранных муниципалитетов округа Кук. Как отмечалось выше, Гражданская федерация не смогла рассчитать эффективную ставку налога на промышленную собственность в Чикаго и Южной Триаде в 2018 году;

- За десятилетний период с 2009 по 2018 год эффективная ставка налога на жилье в Чикаго увеличилась на 21,2% с 1,45% до 1,76% от полной рыночной стоимости; и

- Коммерческая эффективная налоговая ставка увеличилась на 81,9% в период с 2009 по 2018 год, с 2,43% до 4,42% от полной рыночной стоимости.

Как отмечалось выше, Гражданская федерация не смогла рассчитать эффективную ставку налога на промышленную собственность в Чикаго и Южной Триаде в 2018 году;

Как отмечалось выше, Гражданская федерация не смогла рассчитать эффективную ставку налога на промышленную собственность в Чикаго и Южной Триаде в 2018 году;Пригород округа Кук: Отдельные муниципалитеты (11)

- Во всех выбранных пригородных муниципалитетах округа Кук за десятилетний период с 2009 г. произошло увеличение эффективных ставок налога на жилую и коммерческую недвижимость.и 2018 г., за исключением жилой недвижимости в Арлингтон-Хайтс, Шаумбург и Элк-Гроув-Виллидж. Как отмечалось выше, Гражданская федерация не смогла рассчитать эффективную ставку налога на промышленную собственность в Чикаго и Южной Триаде в 2018 году;

- В период с 2017 по 2018 год в пяти из выбранных пригородных муниципалитетов округа Кук наблюдалось увеличение эффективных ставок налога на жилую недвижимость, в то время как в других шести эффективные ставки налога на жилую недвижимость снижались за рассматриваемый двухлетний период;

- У Харви были самые высокие эффективные налоговые ставки в 2018 году среди одиннадцати выбранных пригородных муниципалитетов: 6,84% для жилой недвижимости и 18,10% для коммерческой недвижимости. За 10 лет с 2009 по 2018 год расчетная эффективная ставка налога на жилье Харви увеличилась на 29,6%;

- Во всех одиннадцати выбранных пригородных муниципалитетах округа Кук в период с 2017 по 2018 год произошло увеличение эффективных коммерческих налоговых ставок. Наибольшее увеличение в Чикаго-Хайтс — 20,7%, за ним следуют Орланд-Парк и Оук-Парк — 17,6% и 17,5% соответственно по сравнению с двумя предыдущими годами. -летний период;

- Во всех выбранных пригородных муниципалитетах Северной триады округа Кук за двухлетний период произошло снижение эффективных налоговых ставок для промышленных предприятий. Как отмечалось ранее, эффективные налоговые ставки для промышленной собственности в Чикаго и Южной триаде не могли быть рассчитаны, поскольку в 2018 налоговом году было недостаточно продаж промышленной собственности, чтобы Департамент доходов штата Иллинойс мог провести статистический анализ отношения оценки к продажам; и

- Среди выбранных пригородных муниципалитетов в Северной триаде округа Кук у Элгина была самая высокая расчетная эффективная ставка промышленного налога в размере 6,71%, а в Баррингтоне — самая низкая — 4,33%.

За 10 лет с 2009 по 2018 год расчетная эффективная ставка налога на жилье Харви увеличилась на 29,6%;

За 10 лет с 2009 по 2018 год расчетная эффективная ставка налога на жилье Харви увеличилась на 29,6%;

Округа Коллар: отдельные муниципалитеты (19)

- У Вокигана была самая высокая эффективная налоговая ставка среди 19 выбранных муниципалитетов округа Коллар в 2018 году на уровне 3,57%, что на 4,3% ниже фактической налоговой ставки Вокигана в 2017 году и 19,0 % снижение по сравнению с эффективной налоговой ставкой 2009 г. в размере 4,41%;

- Оук-Брук имел самую низкую эффективную ставку налога на имущество в 2018 году среди выбранных муниципалитетов графства Колор на уровне 1,07% по сравнению с 1,03% в предыдущем году;

- В тринадцати из 19 выбранных муниципалитетов графства Колор в период с 2017 по 2018 год произошло снижение эффективных ставок налога на имущество. В Оук-Брук, Пеотоне, Карпентерсвилле, Баффало-Гроув, Лейк-Форест и Фокс-Лейк рост составил от 0,04% в Карпентерсвилле до 8,6% в Пеотоне; и

- За десятилетний период с 2009 по 2018 год в 13 из 19 выбранных муниципалитетов в графствах воротника были повышены эффективные налоговые ставки.