Содержание

Налог на имущество организаций с квартир у застройщиков

Право собственности на квартиры было оформлено после получения разрешения на ввод дома в эксплуатацию. Через полгода после этого был закрыт договор с генподрядчиком, получен акт по форме КС-11. До этого времени выполнялись работы по доведению помещений до состояния, пригодного к использованию, подлежащие включению в стоимость строящегося объекта. После выполнения этих работ была сформирована первоначальная стоимость квартир, и квартиры были поставлены на учет на счете 41.

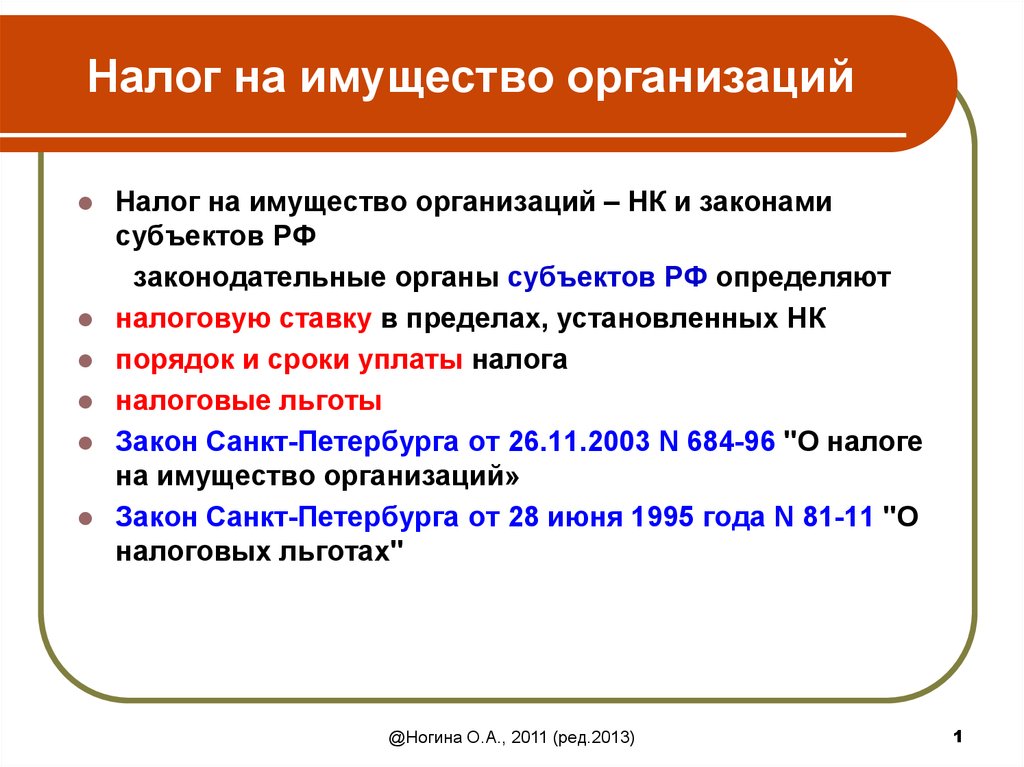

Налог на имущество организаций относится к региональным налогам (п. 1 ст. 14 НК РФ), устанавливается и вводится в действие НК РФ и законами субъектов РФ (п. 1 ст. 372 НК РФ), поэтому при его исчислении на территории г. Москвы, помимо главы 30 НК РФ, следует руководствоваться также Законом г. Москвы от 05.11.2003 N 64 «О налоге на имущество организаций» (далее — Закон N 64) (см. также письмо Минфина России от 21.03.2016 N 03-05-04-01/15503).

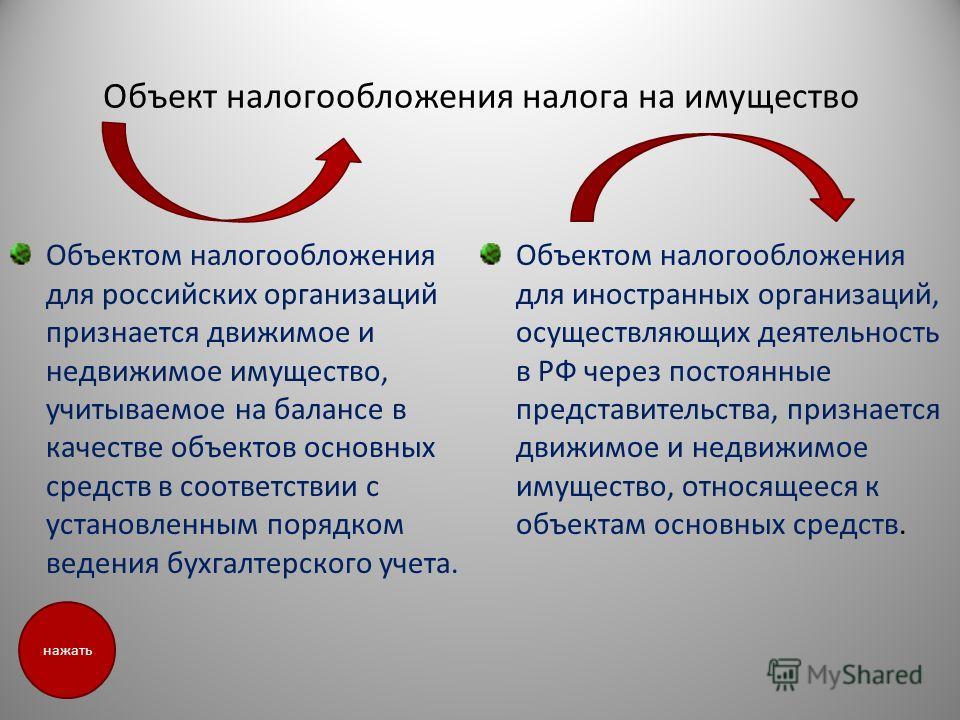

Объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьями 378, 378. 1 и 378.2 НК РФ (п. 1 ст. 374 НК РФ).

1 и 378.2 НК РФ (п. 1 ст. 374 НК РФ).

Статьей 378.2 НК РФ установлены особенности определения налоговой базы, исчисления и уплаты налога в отношении отдельных объектов недвижимого имущества. Так, согласно пп. 4 п. 1 ст. 378.2 НК РФ (норма была введена Федеральным законом от 04.10.2014 N 284-ФЗ, вступившим в силу с 01.01.2015), налоговая база определяется как кадастровая стоимость имущества в отношении признаваемых объектом налогообложения жилых домов и жилых помещений, не учитываемых на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Указанный порядок налогообложения объектов недвижимого имущества исходя из кадастровой стоимости применяется в отношении собственников таких объектов или организаций, владеющих такими объектами на праве хозяйственного ведения, если иное не предусмотрено ст.ст. 378 и 378.1 НК РФ (пп. 3 п. 12 ст. 378.2 НК РФ, письма Минфина России от 13.12.2017 N 03-05-05-01/83122, от 19.05.2017 N 03-05-05-01/30747, ФНС России от 01. 11.2018 N БС-4-21/31317@, от 06.12.2017 N БС-4-21/24674@).

11.2018 N БС-4-21/31317@, от 06.12.2017 N БС-4-21/24674@).

При этом, право собственности за застройщиком регистрируется на квартиры, поэтому именно квартиры будут признаваться жилыми помещениями (п. 1 ст. 11 НК РФ, ч. 2 ст. 15, ч.ч. 1, 3 ст. 16 ЖК РФ) и, соответственно, объектами налогообложения для целей пп. 4 п. 1 ст. 378.2 НК РФ.

В соответствии с п. 4 ст. 1.1 Закона N 64 (статья 1.1 была дополнена пунктом 4 Законом г. Москвы от 24.06.2015 N 29, вступившим в силу с 01.01.2016) налоговая база как кадастровая стоимость объектов недвижимого имущества определяется в отношении жилых домов и жилых помещений, не учитываемых на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, по истечении двух лет со дня принятия указанных объектов к бухгалтерскому учету.

Таким образом, с 01.01.2016 на территории г. Москвы жилые дома и жилые помещения признаются объектом налогообложения и облагаются по кадастровой стоимости при условии, что они:

Не учитываются на балансе в качестве объектов основных средств.

Со дня принятия их к бухгалтерскому учету прошло более двух лет.

То есть, для применения п. 4 ст. 1.1 Закона N 64 необходимыми условиями являются факт принятия объекта к бухгалтерскому учету (но не в качестве объектов основных средств) и период времени, в течение которого объект отражается в бухгалтерском учете организации (более двух лет).

Правоприменительная практика по рассматриваемому вопросу, которой мы располагаем, касается применения нормы пп. 4 п. 1 ст. 378.2 НК РФ.

Так, для целей пп. 4 п. 1 ст. 378.2 НК РФ счет, на котором отражены объекты недвижимого имущества в бухгалтерском учете, значения не имеют. В соответствии с разъяснениями официальных органов жилые дома и жилые помещения, в отношении которых определена кадастровая стоимость, подлежат налогообложению при постановке на соответствующий счет бухгалтерского учета активов, отличных от основных средств, в том числе на счета учета товаров, готовой продукции, материальных запасов, а также на счет вложений во внеоборотные активы (письма Минфина России от 19. 05.2017 N 03-05-05-01/30753, от 12.01.2017 N 03-05-05-01/432, от 17.03.2016 N 03-05-05-01/14936, от 16.03.2016 N 03-05-05-01/14575, от 30.07.2015 N 03-05-05-01/44047, от 22.07.2015 N 03-05-05-01/41959, от 04.03.2015 N 03-03-06/1/11187, ФНС России от 23.04.2015 N БС-4-11/7028@)).

05.2017 N 03-05-05-01/30753, от 12.01.2017 N 03-05-05-01/432, от 17.03.2016 N 03-05-05-01/14936, от 16.03.2016 N 03-05-05-01/14575, от 30.07.2015 N 03-05-05-01/44047, от 22.07.2015 N 03-05-05-01/41959, от 04.03.2015 N 03-03-06/1/11187, ФНС России от 23.04.2015 N БС-4-11/7028@)).

Таким образом, в силу пп. 4 п. 1 ст. 378.2 НК РФ жилые дома и жилые помещения, в том числе, квартиры, реализуемые застройщиком, на которого зарегистрировано право собственности, независимо от порядка ведения их бухгалтерского учета, признаются объектом налогообложения исходя из кадастровой стоимости до момента регистрации перехода права собственности на них к покупателю (см. также письма Минфина России от 04.03.2015 N 03-03-06/1/11187, ФНС России от 21.01.2016 N БС-4-11/697).

При этом в соответствии с позицией чиновников такие квартиры могут отражаться, в том числе на счете 08 «Внеоборотные активы», а неотъемлемыми условиями для признания квартир объектом налогообложения являются наличие государственной регистрации права собственности на них и определенной в отношении этих квартир кадастровых стоимостей.

Исходя из этого, можно сделать вывод о том, что для целей применения п. 4 ст. 1.1 Закона N 64 принятием к учету квартир может признаваться отражение затрат на строительство дома на счете 08 «Вложения во внеоборотные активы», а два года следует отсчитывать с момента государственной регистрации права собственности на квартиры и определения их кадастровых стоимостей. С учетом вышеприведенных разъяснений Минфина России именно такую позицию могут занять налоговые органы.

В тоже время в ряде разъяснений Минфина России высказывается позиция, согласно которой правовых оснований для применения пп. 4 п. 1 ст. 378.2 НК РФ в отношении незавершенного строительством жилого дома (в том числе жилых помещений в нем), не введенного в эксплуатацию в соответствии с требованиями законодательства, не имеется (п. 3 письма Минфина России от 29.08.2017 N 03-05-05-01/55262, от 17.04.2017 N 03-05-05-01/22623).

При этом, например, из постановления Президиума ВАС РФ от 16.11.2010 N ВАС-4451/10 следует, что получение разрешения на ввод объекта в эксплуатацию само по себе не может рассматриваться в качестве безусловного доказательства, свидетельствующего о доведении строящегося объекта до состояния готовности и возможности его эксплуатации.

Этот документ удостоверяет иные характеристики объекта, а именно его соответствие градостроительному плану земельного участка и проектной документации и выполнение строительства согласно разрешению на строительство (спор касался объекта недвижимого имущества, подлежащего учету в составе основных средств).

В постановлении Арбитражного суда Западно-Сибирского округа от 08.06.2015 N Ф04-19867/2015 по делу N А45-7966/2014 был сделан вывод о том, что разрешение на ввод объекта в эксплуатацию не является документом, подтверждающим момент определения фактической суммы затрат в отношении объекта долевого строительства по итогам строительства жилого дома; получение разрешения на ввод объекта в эксплуатацию не исключает обязанность застройщика довести объект до нормативного состояния.

Из совокупного смысла приведенных писем Минфина России и судебной практики можно сделать вывод о том, что в ситуации, когда дом введен в эксплуатацию, но фактически не доведен до состояния готовности к эксплуатации, пп. 4 п. 1 ст. 378.2 НК РФ применяться не должен, то есть, квартиры в этом доме не признаются объектом налогообложения на основании этой нормы до завершения всех работ. Эти квартиры признаются объектом налогообложения только после завершения всех работ по строительству дома, формирования их учетных стоимостей и принятия их к бухгалтерскому учету.

4 п. 1 ст. 378.2 НК РФ применяться не должен, то есть, квартиры в этом доме не признаются объектом налогообложения на основании этой нормы до завершения всех работ. Эти квартиры признаются объектом налогообложения только после завершения всех работ по строительству дома, формирования их учетных стоимостей и принятия их к бухгалтерскому учету.

Кроме того, на наш взгляд, «принятие указанных объектов к бухгалтерскому учету», предусмотренное п. 4 ст. 1.1 Закона N 64, больше соответствует принятию к учету непосредственно самих квартир на счете 41 «Товары», а не отражению затрат на строительство дома на счете 08 «Внеоборотные активы»*(1).

Товары, являясь частью материально-производственных запасов, принимаются к бухгалтерскому учету по фактической себестоимости (п.п. 2, 5 ПБУ 5/01 «Учет материально-производственных запасов»). Согласно п. 8.3 Концепции бухгалтерского учета в рыночной экономике России, актив признается в бухгалтерском балансе, в частности, когда стоимость его может быть измерена с достаточной степенью надежности.

Как мы поняли, в данной ситуации на момент регистрации права собственности на квартиры их первоначальная стоимость по объективным причинам не могла быть сформирована (продолжали выполняться строительно-монтажные работы по доведению помещений до состояния, пригодного к использованию, подлежащие включению в стоимость квартир), поэтому у организации на тот момент не было оснований для учета этих квартир на счете 41 «Товары». Квартиры были приняты к учету в качестве товаров после завершения всех работ и формирования их фактической себестоимости.

Таким образом, полагаем, что по рассматриваемому вопросу существует и другая точка зрения. Она заключается в том, что, несмотря на получение разрешения на ввод в эксплуатацию дома (п. 1 ст. 55 ГрК РФ) и регистрацию права собственности на квартиры, для целей применения п. 4 ст. 1.1 Закона N 64 два года следует отсчитывать с момента принятия квартир к учету в качестве товаров на счете 41.

Разъяснениями официальных органов и материалами арбитражной практики по вопросу применения п. 4 ст. 1.1 Закона N 64 в рассматриваемой ситуации мы не располагаем.

4 ст. 1.1 Закона N 64 в рассматриваемой ситуации мы не располагаем.

В виду отсутствия в анализируемых нормах налогового законодательства РФ прямой взаимосвязи между формированием стоимости квартир на счете 41 «Товары» и порядком расчета налога на имущество по кадастровой стоимости, а также подтверждающей правоприменительной практики, данная точка зрения является нашим экспертным мнением.

Следование ему может привести к налоговому спору, поскольку налоговые органы скорей всего займут иную позицию. В частности, полагаем, что налоговики принятием к учету квартир могут признавать отражение затрат на строительство дома на счете 08 «Вложения во внеоборотные активы» и отсчитывать два года, предусмотренные п. 4 ст. 1.1 Закона N 64, с даты регистрации права собственности и установления кадастровой стоимости на эти объекты.

Признавая неоднозначность налоговых последствий в данной ситуации, рекомендуем организации обратиться за письменными разъяснениями в официальные органы. При этом поскольку вопросы об установлении особенностей налогообложения отдельных объектов недвижимого имущества исходя из кадастровой стоимости относятся к компетенции законодательных (представительных) органов субъектов РФ (письма Минфина России от 07. 02.2018 N 03-05-05-01/7139, от 02.11.2017 N 03-05-03-01/72248, от 21.01.2016 N 03-03-06/2034, от 12.10.2015 N 03-05-05-01/58080), полагаем, что организация может обратиться в Департамент экономической политики и развития города Москвы.

02.2018 N 03-05-05-01/7139, от 02.11.2017 N 03-05-03-01/72248, от 21.01.2016 N 03-03-06/2034, от 12.10.2015 N 03-05-05-01/58080), полагаем, что организация может обратиться в Департамент экономической политики и развития города Москвы.

Наличие разъяснений официальных органов в случае спора с налоговым органом будет считаться обстоятельством, исключающим вину налогоплательщика в совершении налогового правонарушения (пп. 3 п. 1 ст. 111 НК РФ).

*(1) В соответствии с разъяснениями налоговых органов организация-застройщик может вести учет затрат на строительство дома на счете 08 «Вложения во внеоборотные активы» с последующим оприходованием предназначенных для продажи квартир на счете 41 «Товары» (письма УМНС по г. Москве от 22.06.2000 N 03-12/28309, от 27.02.2001 N 03-12/9722-м).

Как подать декларацию по налогу на имущество организации в 2022 году

30 марта — последний день, когда можно вовремя подать декларацию по налогу на имущество организаций за 2021 год. Налоговая служба внесла несколько изменений в форму декларации. Собрали главное, что об этом нужно знать предпринимателю.

Налоговая служба внесла несколько изменений в форму декларации. Собрали главное, что об этом нужно знать предпринимателю.

Если у вас нет времени читать текст целиком, то переходите в последний пункт — «Статья за 30 секунд».

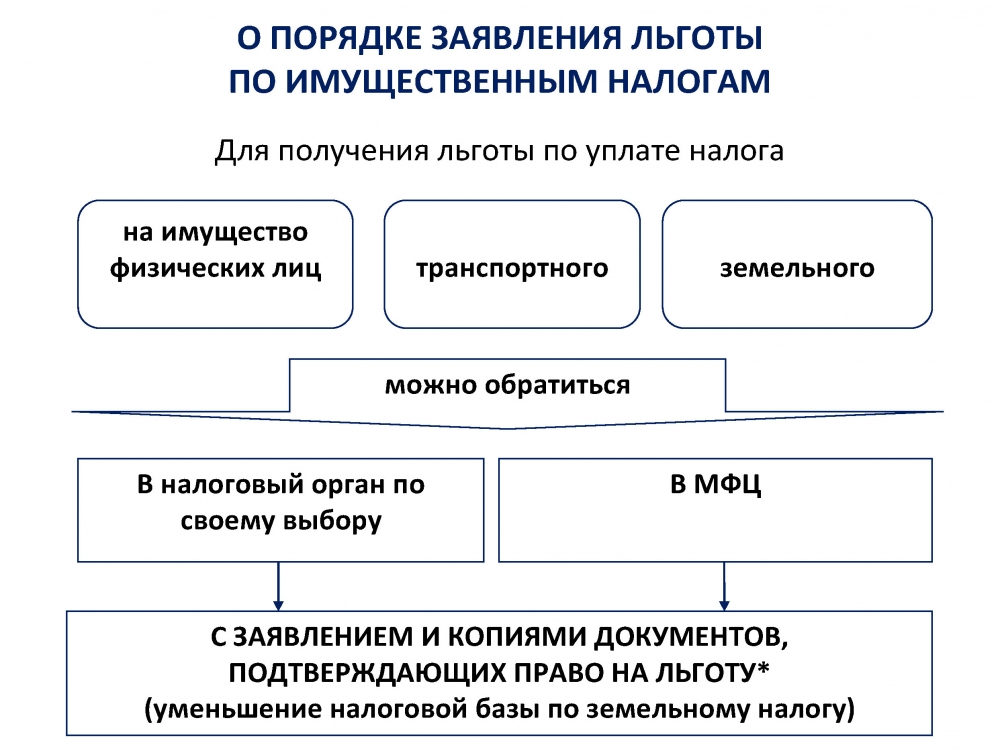

Кому нужно сдавать декларацию

Сдать декларацию необходимо всем организациям, у которых есть имущество, облагаемое налогом: жилая и нежилая недвижимость, машиноместа и гаражи, объекты незавершенного строительства. Декларацию по налогу на имущество за 2021 год необходимо подать в ФНС до 31 марта 2022 года. Подать её нужно в инспекцию ФНС по месту нахождения недвижимости.

Подать декларацию можно в бумажном или электронном виде, если среднесписочная численность компании за 2021 год не превышает 100 человек. Иначе — только в электронном виде.

Важно. Даже если налог на имущество равен нулю, необходимо подать декларацию, если имущество числится на балансе. В этом случае сдаётся нулевая декларация. Иначе можно получить штраф от ФНС.

Иначе можно получить штраф от ФНС.

Что изменилось в декларации в 2022 году

Мы уже выпускали статью о том, что изменилось в имущественных налогах для предпринимателей с началом 2022 года, почитать её можно по этой ссылке.

А теперь изменения коснулись декларации по налогу на имущество за 2021 год — её нужно подавать на новом бланке. Новую форму утвердила налоговая служба России приказом от 14.08.2019 № СА-7-21/405 и его редакцией от 18.06.2021 № ЕД-7-21/574.

Важное изменение в форме декларации — новый раздел №4 о движимом имуществе организаций. В этом разделе нужно указать регион и среднегодовую стоимость движимого имущества организации, если оно указано в основных средствах. Если такого имущества нет, то раздел заполнять не нужно.

Другое изменение практически не коснется большинства компаний — в форму декларации добавили информацию о федеральной территории «Сириус» в Краснодарском крае. Если у вашей компании есть недвижимость на территории «Сириус», то информацию об этом нужно отразить в декларации.

Если у вашей компании есть недвижимость на территории «Сириус», то информацию об этом нужно отразить в декларации.

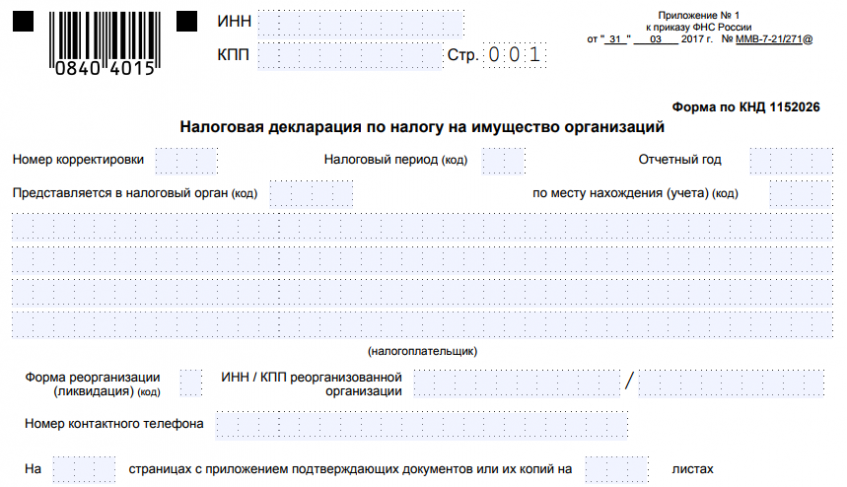

Как заполнить декларацию по новым правилам

Налоговая декларация по налогу на имущество организаций состоит из титульного листа и четырёх разделов. Вот что в них нужно отразить:

-

Титульный лист — основную информацию о компании и сроки отчётного периода. -

Раздел 1 — сумму налога, подлежащая уплате в бюджет за год. -

Раздел 2 и 2.1 — информацию об имуществе, которое облагается налогом по среднегодовой стоимости. -

Раздел 3 — информацию об имуществе, которое облагается налогом по кадастровой стоимости. -

Раздел 4 — информацию о движимом имуществе.

На сайте налоговой есть шаблон декларации, скачать его можно по этой ссылке. А на этой странице сайта ФНС можно найти подробную инструкцию по тому, как заполнить декларацию.

А на этой странице сайта ФНС можно найти подробную инструкцию по тому, как заполнить декларацию.

id=»statya-za-30-sekund» >Статья за 30 секунд

-

Декларацию должны сдать все организации, у которых есть имущество, облагаемое налогом. -

Декларацию по налогу на имущество организаций за 2021 год необходимо подать в ФНС России не позже 30 марта 2022 года. -

У декларации новая форма, но для большинства компаний изменения коснутся лишь одного раздела — нужно внести информацию о движимом имуществе.

Мария Воронова

Помощь по налогу на имущество

Основной поиск

В Техасе нет налога на имущество штата. Офис контролера не собирает налог на имущество и не устанавливает налоговые ставки. Это зависит от местных налоговых органов, которые используют налоговые поступления для предоставления местных услуг, включая школы, улицы и дороги, полицию, пожарную охрану и многие другие. Узнайте о роли и услугах, предлагаемых отделом налоговой помощи контролера.

Узнайте о роли и услугах, предлагаемых отделом налоговой помощи контролера.

Пропустить ползунок

Что нового

- 2021 Налоговый кодекс и законы о налоге на имущество Книги

Заказать здесь!

- Совет директоров округа оценки

Обучение и руководство директора

- Максимальная ставка для специальной оценки

Сельскохозяйственные земли или земли открытого космоса и лесные угодья

- Список налоговых ставок штата

2021

Пропустить ползунок

Книги

Кодекса по налогу на имущество и законов о налоге на имущество 2021 г.

Книги

Кодекса по налогу на имущество и законов о налоге на имущество 2021 г.

Заказывайте здесь!

Совет директоров оценочного округа

Совет директоров оценочного округа

Обучение и руководство директора

Максимальная ставка для специальных оценок

Максимальная ставка для специальных оценок

Сельскохозяйственные или открытые земли и лесные угодья

Список налоговых ставок штата

Список налоговых ставок штата

2021

2021 Налоговый кодекс и законы о налоге на имущество Книги

Совет директоров Оценочного округа

Максимальная ставка для специальных оценок

Перечень налоговых ставок штата на 2021 год

Это последний элемент в слайдерах.

Скроллер пропущен

Местный протест

- Оценочные протесты и апелляции

- Оценочные комиссии

- Реестр арбитров и приложение

- Арбитраж с ограниченной обязательностью

- Обычный обязывающий арбитраж

Оценка

- Использование в сельском хозяйстве, лесных угодьях и дикой природе

- Совет директоров оценочного округа

- Пакет общественной информации оценочного округа

- Освобождение от налога на имущество

- Оценка ограниченного использования

- Специальный инвентарь

- Оценка собственности

Оценка/сбор

- Уплата налогов

- Счета по налогу на имущество

- Возврат налога на имущество

- Налоги на имущество в районах стихийных бедствий и во время засухи

- Налоговые ставки и сборы

- Правда в налогообложении

Контролерские услуги

- Оценка результатов исследования соотношения районов

- Обучение членов Совета по оценке

- Требования к представлению данных

- Помощь местным органам власти

- Обзоры методов и программы помощи (MAP)

- Институт налога на имущество

- Обучение специалистов по налогу на имущество

- Отчеты по налогу на имущество и данные обследований

- Видео о налоге на недвижимость

- Исследование стоимости имущества школьного округа

Ресурсы

- Юридические ресурсы

- Информация о местной собственности

- Календари налога на имущество

- Часто задаваемые вопросы о налоге на имущество

- Формы налога на имущество

- Основы системы налогообложения имущества

- Публикации

- Ежеквартальный информационный бюллетень

- Билль о правах налогоплательщика

Веб-ссылки контролера

- Освобождение от налога на продажу и использование сельскохозяйственных и лесоматериалов

- Историческая сводка распределения

- Онлайн-база данных Eminent Domain от контролера

- Руководство по составлению бюджета для местных органов власти

- Прозрачность долга местных органов власти

- В первую очередь благотворительные организации

- Глава 313 Налогового кодекса — Ограничение стоимости и

Налоговые кредиты - Поиск данных отеля в Техасе

Сборщик налогов

Главная > Сборщик налогов

Важные сообщения

- Округ Майами-Дейд набирает сотрудников! Поиск доступных вакансий

- Служба сбора налогов будет закрыта в пятницу, 11 ноября, в связи с празднованием Дня ветеранов, а также в четверг, 24 ноября, и в пятницу, 25 ноября, в связи с празднованием Дня благодарения

- Офис государственной службы налогового инспектора, расположенный по адресу: 200 NW 2nd Avenue, Майами, Флорида, 33128, работает с понедельника по четверг с 8:30 до 15:30. и пятница с 8:30 до 12:30.

- Услуги по сделкам с правами собственности доступны за час до закрытия офиса

- Годовые налоговые уведомления за 2022 год были отправлены по почте в понедельник, 31 октября, и подлежат оплате 1 ноября

- Кнопка онлайн-оплаты активирована 1 ноября 2022 г. в полночь по восточному поясному времени (стандартное восточное время)

- Управление государственной службы налоговой службы принимает дебетовые карты, кредитные карты и Apple Pay для следующих транзакций:

- Текущие налоги на недвижимость (только налоги 2022 г.) — отсутствие просроченных налогов (2021 г. и ранее)

- Принимаются платежи по удержанию залога в связи с нарушением усадьбы

- Материальная личная собственность — текущая и просроченная

- Разрешения на автомобильную бирку, охоту и рыбалку, а также на детскую коляску — без возмещения сборов NSF или возмещения клиентом

- При оплате кредитной картой к каждой транзакции будет применяться невозмещаемый сбор за удобство в размере 2,21 процента (минимум 1,95 доллара США) от суммы налога. К оплате принимаются только карты Visa, MasterCard и Discover

- При оплате дебетовой картой или Apple Pay взимается невозмещаемый сбор за удобство в размере 1,9 доллара США.5 будет применяться к каждой транзакции

- Если вы платите в Интернете с помощью кредитной или дебетовой карты, с каждой транзакции будет взиматься невозмещаемый сбор за удобство в размере 2,21 процента (минимум 1,95 доллара США). При оплате eCheck (электронным чеком) плата за удобство не взимается

- Bill Express — зарегистрируйтесь, чтобы получать налоговую накладную за 2023 год в электронном виде. Вы по-прежнему будете получать свой налоговый счет по почте. Аккаунты, освобожденные от публичного раскрытия, не могут регистрироваться в Bill Pay 9.0014

и пятница с 8:30 до 12:30.

и пятница с 8:30 до 12:30. К оплате принимаются только карты Visa, MasterCard и Discover

К оплате принимаются только карты Visa, MasterCard и DiscoverПоделиться:

Мы содействуем текущим и просроченным налогам на недвижимое и личное имущество, специальным налогам для всех местных налоговых органов, местным налоговым поступлениям, а также конвенционным и туристическим налогам. Мы также выдаем автомобильные, лодочные, охотничьи и рыболовные лицензии, а также занимаемся регистрацией и продлением транспортных средств.

Мы также выдаем автомобильные, лодочные, охотничьи и рыболовные лицензии, а также занимаемся регистрацией и продлением транспортных средств.

Услуги

Налоговые платежи на недвижимость

Налоги на недвижимость собираются ежегодно и могут быть оплачены онлайн, по почте или лично.

Возможна частичная, отсрочка и рассрочка платежа.

Квитанция об уплате налога на местный бизнес

учетная запись.

Налоги на материальное личное имущество

Налоги должны уплачиваться на материальное личное имущество, которое является активом, используемым в бизнесе

для получения дохода.

Туристические и ресторанные налоги

Гостиницы, рестораны и сдаваемые внаем жилые помещения относятся к нескольким типам

налогов.

Продажа налоговых сертификатов

Сборщик налогов округа Майами-Дейд обязан проводить продажу налоговых сертификатов каждые

год. Узнайте, как вы можете участвовать в онлайн-аукционе налоговых сертификатов.

Узнайте, как вы можете участвовать в онлайн-аукционе налоговых сертификатов.

Лицензии и разрешения

Лицензия на рыболовство

Лицензии и разрешения на рыболовство выдаются Управлением охраны рыбных ресурсов и дикой природы Флориды.

комиссия.

Охотничья лицензия

Лицензии и разрешения на любительскую охоту, регулируемые штатом Флорида, могут

приобретать ежегодно.

Разрешения на продажу в случае пожара и продажи вне бизнеса

Разрешение на продажу в случае пожара и продажи вне бизнеса требуется, если вы планируете организовать продажу

что приведет к закрытию бизнеса.

Разрешение на парковку для инвалидов

Разрешения на парковку для инвалидов выдаются лицам, имеющим медицинское освидетельствование

имеют долгосрочные, постоянные или временные нарушения подвижности или имеют юридическую сертификацию

слепые или временно слабовидящие.