Содержание

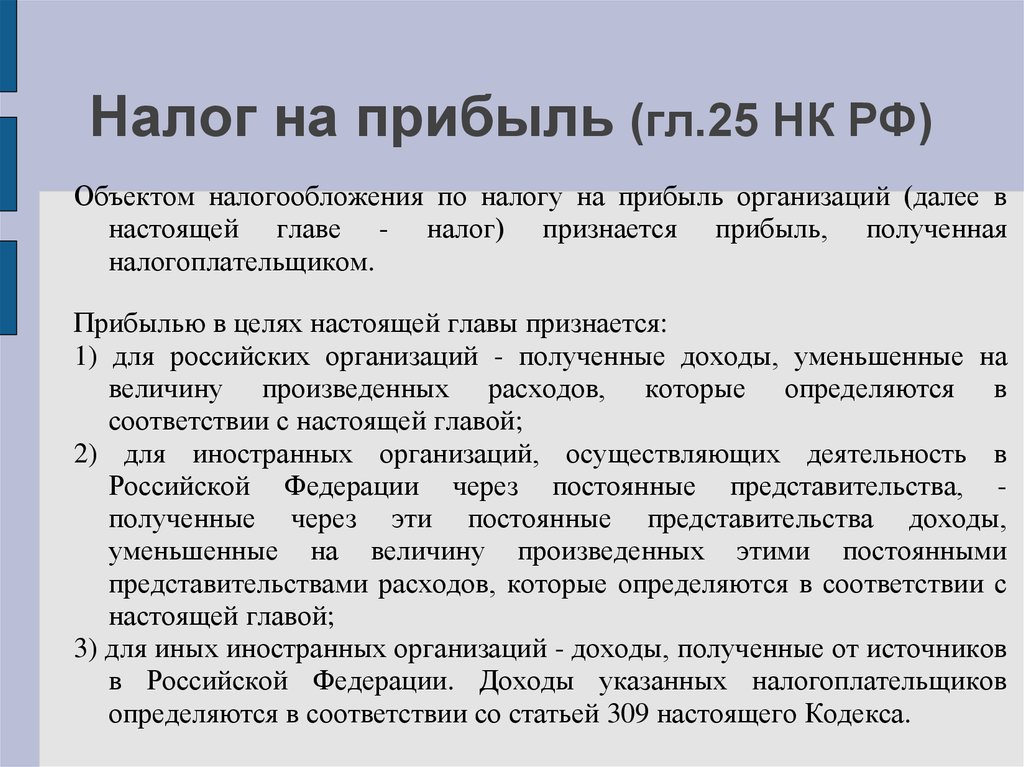

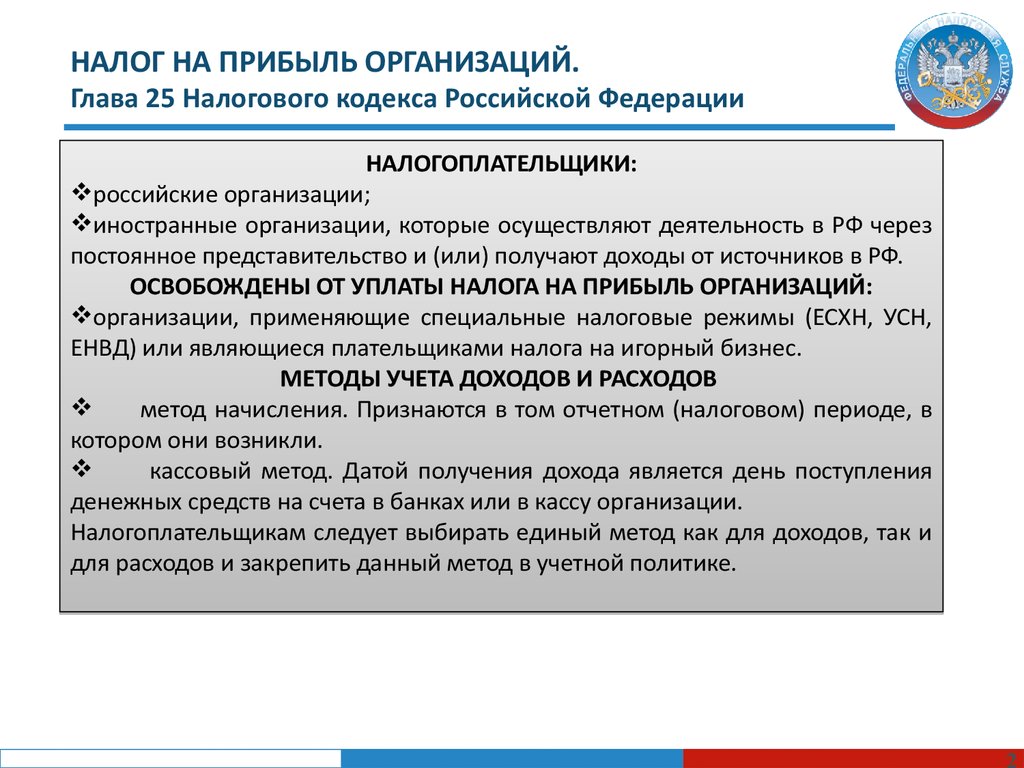

НК РФ Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ \ КонсультантПлюс

- Главная

- Документы

- Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Подготовлены редакции документа с изменениями, не вступившими в силу

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ

(ред. от 21.11.2022)

(с изм. и доп., вступ. в силу с 04.12.2022)

(введена Федеральным законом от 06.08.2001 N 110-ФЗ)

- Статья 246. Налогоплательщики

- Статья 246.1. Освобождение от исполнения обязанностей налогоплательщика организации, получившей статус участника проекта по осуществлению исследовательской и научно-технологической деятельности

- Статья 246.2. Организации, признаваемые налоговыми резидентами Российской Федерации

- Статья 246.3. Освобождение от исполнения обязанностей налогоплательщика организации, осуществляющей деятельность на территории Южно-Курильского, Курильского или Северо-Курильского городского округа

- Статья 247.

Объект налогообложения

Объект налогообложения - Статья 248. Порядок определения доходов. Классификация доходов

- Статья 249. Доходы от реализации

- Статья 250. Внереализационные доходы

- Статья 251. Доходы, не учитываемые при определении налоговой базы

- Статья 252. Расходы. Группировка расходов

- Статья 253. Расходы, связанные с производством и реализацией

- Статья 254. Материальные расходы

- Статья 255. Расходы на оплату труда

- Статья 256. Амортизируемое имущество

- Статья 257. Порядок определения стоимости амортизируемого имущества

- Статья 258. Амортизационные группы (подгруппы). Особенности включения амортизируемого имущества в состав амортизационных групп (подгрупп)

- Статья 259. Методы и порядок расчета сумм амортизации

- Статья 259.1. Порядок расчета сумм амортизации при применении линейного метода начисления амортизации

- Статья 259.2. Порядок расчета сумм амортизации при применении нелинейного метода начисления амортизации

- Статья 259. 3. Применение повышающих (понижающих) коэффициентов к норме амортизации

- Статья 260. Расходы на ремонт основных средств и иного имущества

- Статья 261. Расходы на освоение природных ресурсов

- Статья 262. Расходы на научные исследования и (или) опытно-конструкторские разработки

- Статья 263. Расходы на обязательное и добровольное имущественное страхование

- Статья 264. Прочие расходы, связанные с производством и (или) реализацией

- Статья 264.1. Расходы на приобретение права на земельные участки

- Статья 265. Внереализационные расходы

- Статья 266. Расходы на формирование резервов по сомнительным долгам

- Статья 267. Расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию

- Статья 267.1. Расходы на формирование резервов предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов

- Статья 267.2. Расходы на формирование резервов предстоящих расходов на научные исследования и (или) опытно-конструкторские разработки

- Статья 267. 3. Расходы на формирование резервов предстоящих расходов некоммерческих организаций

- Статья 267.4. Расходы на формирование резерва предстоящих расходов, связанных с завершением деятельности по добыче углеводородного сырья на новом морском месторождении углеводородного сырья

- Статья 268. Особенности определения расходов при реализации товаров и (или) имущественных прав

- Статья 268.1. Особенности признания доходов и расходов при приобретении предприятия как имущественного комплекса

- Статья 269. Особенности учета процентов по долговым обязательствам в целях налогообложения

- Статья 270. Расходы, не учитываемые в целях налогообложения

- Статья 271. Порядок признания доходов при методе начисления

- Статья 272. Порядок признания расходов при методе начисления

- Статья 273. Порядок определения доходов и расходов при кассовом методе

- Статья 274. Налоговая база

- Статья 275. Особенности определения налоговой базы по доходам, полученным от долевого участия в других организациях

- Статья 275. 1. Особенности определения налоговой базы налогоплательщиками, осуществляющими деятельность, связанную с использованием объектов обслуживающих производств и хозяйств

- Статья 275.2. Особенности определения налоговой базы при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья

- Статья 275.3. Особенности формирования стоимости имущества (имущественных прав) международными компаниями и иностранными организациями, признаваемыми налоговыми резидентами Российской Федерации

- Статья 276. Особенности определения налоговой базы участников договора доверительного управления имуществом

- Статья 277. Особенности признания доходов и расходов при передаче имущества (имущественных прав) в уставный (складочный) капитал (фонд, имущество фонда), в качестве имущественного взноса Российской Федерации в государственные корпорации, при реорганизации и ликвидации организации

- Статья 278. Особенности определения налоговой базы по доходам, полученным участниками договора простого товарищества

- Статья 278. 1. Особенности определения налоговой базы по доходам, полученным участниками консолидированной группы налогоплательщиков

- Статья 278.2. Особенности определения налоговой базы по доходам, полученным участниками договора инвестиционного товарищества

- Статья 279. Особенности определения налоговой базы при уступке (переуступке) права требования

- Статья 280. Особенности определения налоговой базы по операциям с ценными бумагами

- Статья 281. Особенности определения налоговой базы по операциям с государственными и муниципальными ценными бумагами

- Статья 282. Особенности определения налоговой базы по операциям РЕПО с ценными бумагами

- Статья 282.1. Особенности налогообложения при осуществлении операций займа ценными бумагами

- Статья 282.2. Особенности определения налоговой базы по операциям с цифровыми финансовыми активами и (или) цифровыми правами, включающими одновременно цифровые финансовые активы и утилитарные цифровые права

- Статья 283. Перенос убытков на будущее

- Статья 284. Налоговые ставки

- Статья 284.1. Особенности применения налоговой ставки 0 процентов организациями, осуществляющими образовательную и (или) медицинскую деятельность

- Статья 284.2. Особенности применения налоговой ставки 0 процентов к налоговой базе, определяемой по операциям с акциями (долями участия в уставном капитале) российских организаций и (или) иностранных организаций

- Статья 284.2.1. Особенности применения налоговой ставки 0 процентов к налоговой базе, определяемой по операциям с акциями, облигациями российских организаций, инвестиционными паями, являющимися ценными бумагами высокотехнологичного (инновационного) сектора экономики

- Статья 284.3. Особенности применения налоговой ставки к налоговой базе, определяемой налогоплательщиками — участниками региональных инвестиционных проектов, включенными в реестр участников региональных инвестиционных проектов

- Статья 284.3-1. Особенности применения налоговой ставки к налоговой базе, определяемой налогоплательщиками — участниками региональных инвестиционных проектов, для которых не требуется включение в реестр участников региональных инвестиционных проектов

- Статья 284. 4. Особенности применения налоговой ставки к налоговой базе, определяемой налогоплательщиками, получившими статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом «О территориях опережающего социально-экономического развития в Российской Федерации», статус резидента свободного порта Владивосток в соответствии с Федеральным законом «О свободном порте Владивосток» либо статус резидента Арктической зоны Российской Федерации в соответствии с Федеральным законом «О государственной поддержке предпринимательской деятельности в Арктической зоне Российской Федерации»

- Статья 284.5. Особенности применения налоговой ставки 0 процентов организациями, осуществляющими социальное обслуживание граждан

- Статья 284.6. Особенности применения налоговой ставки 0 процентов организациями, осуществляющими туристско-рекреационную деятельность на территории Дальневосточного федерального округа

- Статья 284.7. Особенности применения налоговой ставки 0 процентов международными холдинговыми компаниями

- Статья 284. 8. Особенности применения налоговой ставки 0 процентов музеями, театрами, библиотеками, учредителями которых являются субъекты Российской Федерации или муниципальные образования, домами и дворцами культуры, клубами, учредителями которых являются муниципальные образования (за исключением указанных домов и дворцов культуры, клубов, располагающихся в городах, районных центрах (кроме административных центров муниципальных районов, являющихся единственным населенным пунктом муниципального района), поселках городского типа)

- Статья 284.9. Особенности применения налоговой ставки к налоговой базе, определяемой организациями, имеющими статус налогоплательщика — участника специального инвестиционного контракта

- Статья 284.10. Условия применения международными холдинговыми компаниями пониженных налоговых ставок

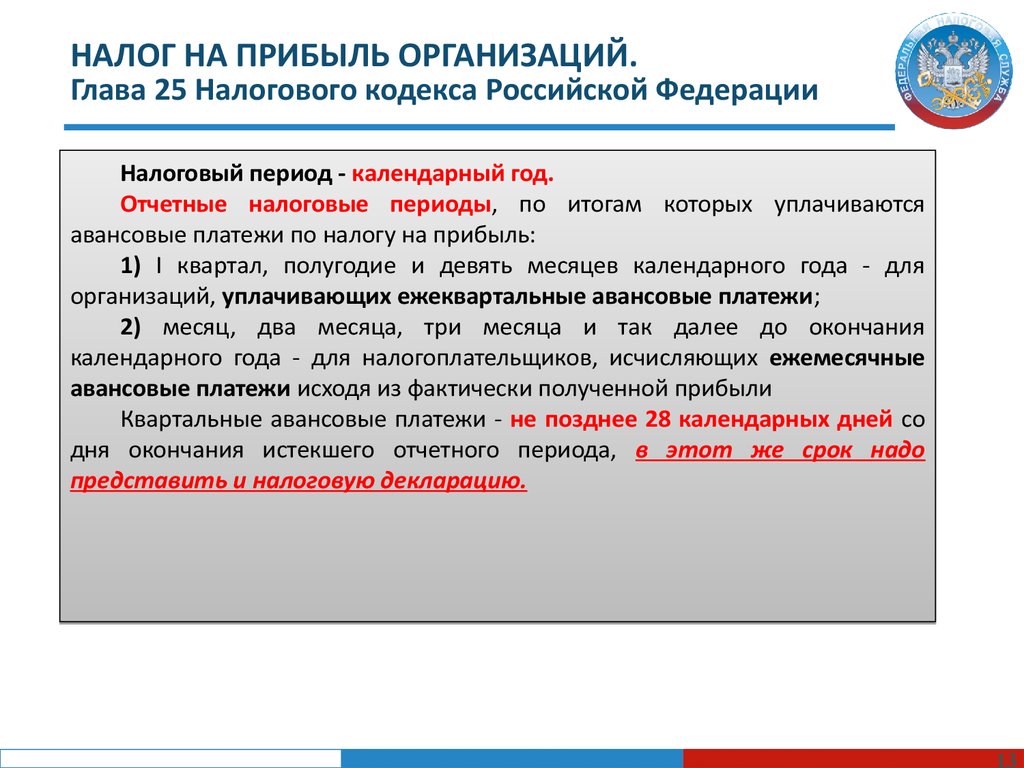

- Статья 285. Налоговый период. Отчетный период

- Статья 286. Порядок исчисления налога и авансовых платежей

- Статья 286.1. Инвестиционный налоговый вычет

- Статья 287. Сроки и порядок уплаты налога и налога в виде авансовых платежей

- Статья 288. Особенности исчисления и уплаты налога налогоплательщиком, имеющим обособленные подразделения

- Статья 288.1. Особенности исчисления и уплаты налога на прибыль организаций резидентами Особой экономической зоны в Калининградской области

- Статья 288.2. Особенности исчисления налога участниками региональных инвестиционных проектов, включенными в реестр участников региональных инвестиционных проектов

- Статья 288.3. Особенности исчисления налога участниками региональных инвестиционных проектов, для которых не требуется включение в реестр участников региональных инвестиционных проектов

- Статья 289. Налоговая декларация

- Статья 290. Особенности определения доходов банков

- Статья 291. Особенности определения расходов банков

- Статья 292. Расходы на формирование резервов банков

- Статья 293. Особенности определения доходов страховых организаций (страховщиков)

- Статья 294. Особенности определения расходов страховых организаций (страховщиков)

- Статья 294.1. Особенности определения доходов и расходов страховых медицинских организаций — участников обязательного медицинского страхования

- Статья 295. Особенности определения доходов негосударственных пенсионных фондов

- Статья 296. Особенности определения расходов негосударственных пенсионных фондов

- Статья 297. Утратила силу

- Статья 297.1. Особенности определения доходов кредитных потребительских кооперативов и микрофинансовых организаций

- Статья 297.2. Особенности определения расходов кредитных потребительских кооперативов и микрофинансовых организаций

- Статья 297.3. Расходы на формирование резервов на возможные потери по займам кредитных потребительских кооперативов и микрофинансовых организаций

- Статья 298. Особенности определения доходов профессиональных участников рынка ценных бумаг

- Статья 299. Особенности определения расходов профессиональных участников рынка ценных бумаг

- Статья 299. 1. Особенности определения доходов клиринговых организаций

- Статья 299.2. Особенности определения расходов клиринговых организаций

- Статья 299.3. Особенности определения доходов от осуществления деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья

- Статья 299.4. Особенности определения расходов, связанных с осуществлением деятельности по добыче углеводородного сырья на новом морском месторождении углеводородного сырья

- Статья 299.5. Особенности определения доходов и расходов эмитентов российских депозитарных расписок

- Статья 300. Расходы на формирование резервов под обесценение ценных бумаг у профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность

- Статья 301. Срочные сделки. Особенности налогообложения

- Статья 302. Особенности формирования доходов и расходов налогоплательщика по операциям с производными финансовыми инструментами, обращающимися на организованном рынке

- Статья 303. Особенности формирования доходов и расходов налогоплательщика по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке

- Статья 304. Особенности определения налоговой базы по операциям с производными финансовыми инструментами

- Статья 305. Особенности оценки для целей налогообложения операций с производными финансовыми инструментами

- Статья 306. Особенности налогообложения иностранных организаций. Постоянное представительство иностранной организации

- Статья 307. Особенности налогообложения иностранных организаций, осуществляющих деятельность через постоянное представительство в Российской Федерации

- Статья 308. Особенности налогообложения иностранных организаций при осуществлении деятельности на строительной площадке

- Статья 309. Особенности налогообложения иностранных организаций, не осуществляющих деятельность через постоянное представительство в Российской Федерации и получающих доходы от источников в Российской Федерации

- Статья 309. 1. Особенности налогообложения прибыли контролируемых иностранных компаний

- Статья 310. Особенности исчисления и уплаты налога с доходов, полученных иностранной организацией от источников в Российской Федерации, удерживаемого налоговым агентом

- Статья 310.1. Особенности исчисления и уплаты налога в отношении доходов по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц

- Статья 310.2. Истребование документов, связанных с исчислением и уплатой налога в отношении доходов по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц

- Статья 311. Устранение двойного налогообложения

- Статья 312. Специальные положения

- Статья 313. Налоговый учет. Общие положения

- Статья 314. Аналитические регистры налогового учета

- Статья 315. Порядок составления расчета налоговой базы

- Статья 316. Порядок налогового учета доходов от реализации

- Статья 317. Порядок налогового учета отдельных видов внереализационных доходов

- Статья 318. Порядок определения суммы расходов на производство и реализацию

- Статья 319. Порядок оценки остатков незавершенного производства, остатков готовой продукции, товаров отгруженных

- Статья 320. Порядок определения расходов по торговым операциям

- Статья 321. Особенности ведения налогового учета организациями, созданными в соответствии с федеральными законами, регулирующими деятельность данных организаций

- Статья 321.1. Утратила силу

- Статья 321.2. Особенности ведения налогового учета участниками консолидированной группы налогоплательщиков

- Статья 322. Особенности организации налогового учета амортизируемого имущества

- Статья 323. Особенности ведения налогового учета операций с амортизируемым имуществом

- Статья 324. Порядок ведения налогового учета расходов на ремонт основных средств

- Статья 324.1. Порядок учета расходов на формирование резерва предстоящих расходов на оплату отпусков, резерва на выплату ежегодного вознаграждения за выслугу лет

- Статья 325. Порядок ведения налогового учета расходов на освоение природных ресурсов

- Статья 325.1. Порядок налогового учета расходов, связанных с обеспечением безопасных условий и охраны труда при добыче угля

- Статья 326. Порядок ведения налогового учета по срочным сделкам при применении метода начисления

- Статья 327. Порядок организации налогового учета по срочным сделкам при применении кассового метода

- Статья 328. Порядок ведения налогового учета доходов (расходов) в виде процентов по договорам займа, кредита, банковского счета, банковского вклада, а также процентов по ценным бумагам и другим долговым обязательствам

- Статья 329. Порядок ведения налогового учета при реализации ценных бумаг

- Статья 330. Особенности ведения налогового учета доходов и расходов страховых организаций

- Статья 331. Особенности ведения налогового учета доходов и расходов банков

- Статья 331.1. Утратила силу

- Статья 332. Особенности ведения налогового учета доходов и расходов при исполнении договора доверительного управления имуществом

- Статья 332.1. Особенности ведения налогового учета расходов на научные исследования и (или) опытно-конструкторские разработки

- Статья 333. Особенности ведения налогового учета доходов (расходов) по операциям РЕПО

Объект налогообложения

Объект налогообложения 3. Применение повышающих (понижающих) коэффициентов к норме амортизации

3. Применение повышающих (понижающих) коэффициентов к норме амортизации 3. Расходы на формирование резервов предстоящих расходов некоммерческих организаций

3. Расходы на формирование резервов предстоящих расходов некоммерческих организаций 1. Особенности определения налоговой базы налогоплательщиками, осуществляющими деятельность, связанную с использованием объектов обслуживающих производств и хозяйств

1. Особенности определения налоговой базы налогоплательщиками, осуществляющими деятельность, связанную с использованием объектов обслуживающих производств и хозяйств 1. Особенности определения налоговой базы по доходам, полученным участниками консолидированной группы налогоплательщиков

1. Особенности определения налоговой базы по доходам, полученным участниками консолидированной группы налогоплательщиков Перенос убытков на будущее

Перенос убытков на будущее 8. Особенности применения налоговой ставки 0 процентов музеями, театрами, библиотеками, учредителями которых являются субъекты Российской Федерации или муниципальные образования, домами и дворцами культуры, клубами, учредителями которых являются муниципальные образования (за исключением указанных домов и дворцов культуры, клубов, располагающихся в городах, районных центрах (кроме административных центров муниципальных районов, являющихся единственным населенным пунктом муниципального района), поселках городского типа)

8. Особенности применения налоговой ставки 0 процентов музеями, театрами, библиотеками, учредителями которых являются субъекты Российской Федерации или муниципальные образования, домами и дворцами культуры, клубами, учредителями которых являются муниципальные образования (за исключением указанных домов и дворцов культуры, клубов, располагающихся в городах, районных центрах (кроме административных центров муниципальных районов, являющихся единственным населенным пунктом муниципального района), поселках городского типа) Сроки и порядок уплаты налога и налога в виде авансовых платежей

Сроки и порядок уплаты налога и налога в виде авансовых платежей Особенности определения расходов страховых организаций (страховщиков)

Особенности определения расходов страховых организаций (страховщиков) 1. Особенности определения доходов клиринговых организаций

1. Особенности определения доходов клиринговых организаций Особенности формирования доходов и расходов налогоплательщика по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке

Особенности формирования доходов и расходов налогоплательщика по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке 1. Особенности налогообложения прибыли контролируемых иностранных компаний

1. Особенности налогообложения прибыли контролируемых иностранных компаний Общие положения

Общие положения Порядок ведения налогового учета расходов на ремонт основных средств

Порядок ведения налогового учета расходов на ремонт основных средств.png) Особенности ведения налогового учета доходов и расходов страховых организаций

Особенности ведения налогового учета доходов и расходов страховых организацийНК РФ ч.2, Глава 24. Единый социальный налог (статья 234, статья 235, статья 236, статья 237, статья 238, статья 239, статья 240, статья 241, статья 242, статья 243, статья 244, статья 245). — Утратила силу

НК РФ ч.2, Статья 246. Налогоплательщики

Налоговая инспекция 25

Телефон налоговой

Время работы

Отзывы

Обслуживает налогоплательщиков районов Даниловский, Донской, Нагатино-Садовники и Нагатинский затон

ИФНС 25

Начальник инспекции

Мельничук Алексей Геннадьевич

Адрес инспекции

115193, г. Москва, 5-я Кожуховская ул., д.1

Москва, 5-я Кожуховская ул., д.1

Какие дома и улицы относятся к ИФНС 25 >>

Все налоговые Москвы >>

Инспекция №25 предоставляет следующие услуги

Смена юридического адреса

Если вы получили письмо о недостоверности сведений по юридическому адресу.

Выписка из ЕГРЮЛ/ЕГРИП

Официальные выписки заверенные печатью налоговой инспекции.

Восстановление документов

При утрате любых учредительных документов их возможно восстановить.

Получение налоговой справки

Справки из налоговой об открытих счетах, УСН, КНД 1120101, КНД 1160080.

Способ проезда до инспекции

Станция метро Автозаводская, 1-й вагон из центра, выход из метро направо, 1-й переулок направо, по мосту через 3-е транспортное кольцо, слева от моста 4-х этажное салатовое здание налоговой инспекции.

Телефоны налоговой

| Телефон приёмной | +7 (495) 400-00-25 |

| Факс приёмной | +7 (495) 400-22-87 |

| Телефоны «Горячей линии» | по вопросам ККТ: +7 (495) 400-22-90 телефон доверия: +7 (495) 400-22-98 |

8-800-222-22-22 — контакт-центр ФНС России

По данному телефону можно получить информацию справочного характера о приеме физических и юридических лиц, о порядке рассмотрения обращений, а также о работе интерактивных сервисов.

| +7 (495) 400-22-88 | |

| Отдел урегулирования задолженности | +7 (495) 400-35-05 возвраты, зачеты, разблокировка счетов по недоимке |

| Отдел регистрации и учета налогоплательщиков | +7 (495) 400-22-96 |

| Отдел общего и хозяйственного обеспечения | +7 (495) 400-22-87 справки о входящей корреспонденции |

| Отдел кадров | +7 (495) 400-22-91 |

| Отдел камеральных проверок № 1 | +7 (495) 400-23-14 налог на прибыль |

| Отдел камеральных проверок № 2 | +7 (495) 400-39-78 имущество юридических лиц |

| Отдел камеральных проверок № 3 | +7 (495) 400-22-93 имущественные налоги |

| Отдел камеральных проверок № 5 | +7 (495) 400-23-07 декларирование доходов |

| Отдел камеральных проверок №6 | +7 (495) 400-22-92 блокировка и разблокировка счетов |

| Отдел камеральных проверок №9 | +7 (495) 400-45-20 |

Реквизиты налоговой инспекции

КОД ИФНС: 7725

НАИМЕНОВАНИЕ: Инспекция Федеральной налоговой службы № 25 по г. Москве

Москве

ИНН: 7725068979

КПП: 772501001

Время работы

| ПН | 9.00-18.00 | без перерыва |

| ВТ | 9.00-20.00 | без перерыва |

| СР | 9.00-18.00 | без перерыва |

| ЧТ | 9.00-20.00 | без перерыва |

| ПТ | 9.00-16.45 | без перерыва |

| СБ | выходной | |

| ВС | выходной |

Если Вы заметили на сайте опечатку или неточность, выделите её |

26 CFR Часть 25 — НАЛОГ НА ПОДАРОК; ПОДАРКИ, СДЕЛАННЫЕ ПОСЛЕ 31 ДЕКАБРЯ 1954 ГОДА | CFR | Закон США

Перейти к основному содержанию

Корнелл Лоу

ШколаПоиск

Корнелл

CFR

предыдущая | следующий

Налог на дарение (§ 25.0-1)

- § 25.0-1 Введение.

Определение налоговой ответственности (§§ 25.2207A-1 — 25.2505-2)

- § 25.2207A-1 Право на возмещение налога на дарение в случае определенного вычета имущества супругов.

- § 25.2207A-2 Дата вступления в силу.

- § 25.2501-1 Налогообложение.

- § 25.2502-1 Ставка налога.

- § 25.2502-2 Донор несет главную ответственность за уплату налогов.

- § 25.2503-1 Общие определения «облагаемых налогом подарков» и «общей суммы подарков».

- § 25.2503-2 Исключения из подарков.

- § 25.2503-3 Будущие интересы в собственности.

- § 25.2503-4 Передача в пользу несовершеннолетнего.

- § 25.2503-6 Исключение для определенного квалифицированного перевода для оплаты обучения или медицинских расходов.

- § 25.2504-1 Налогооблагаемые подарки за предыдущие календарные периоды.

- § 25.2504-2 Определение подарков за предыдущие календарные периоды.

- § 25.2505-0 Содержание.

- § 25.2505-1 Единый кредит против налога на дарение; в общем.

- § 25.2505-2 Подарки, сделанные пережившим супругом, имеющим доступную сумму DSUE.

Переводы (§§ 25.2511-1 — 25.2518-3)

- § 25.2511-1 Переводы в целом.

- § 25.2511-2 Прекращение господства и контроля донора.

- § 25.2511-3 Переводы нерезидентами, не являющимися гражданами.

- § 25.2512-0 Содержание.

- § 25.2512-1 Оценка имущества; в общем.

- § 25.2512-2 Акции и облигации.

- § 25. 2512-3 Оценка доли в бизнесе.

- § 25.2512-4 Оценка векселей.

- § 25.2512-5 Оценка аннуитетов, монотрастовых процентов, пожизненных или многолетних процентов, а также остаточных или возвратных процентов.

- § 25.2512-6 Оценка некоторых договоров страхования жизни и аннуитета; оценка акций открытой инвестиционной компании.

- § 25.2512-7 Влияние акцизного налога.

- § 25.2512-8 Переводы за недостаточное рассмотрение.

- § 25.2513-1 Подарки мужа или жены третьему лицу считаются сделанными наполовину каждым.

- § 25.2513-2 Способ и время выражения согласия.

- § 25.2513-3 Отзыв согласия.

- § 25.2513-4 Солидарная налоговая ответственность.

- § 25.2514-1 Передачи по назначению.

- § 25.2514-2 Полномочия на назначение, созданные 21 октября 19 г. или ранее42.

- § 25.2514-3 Полномочия на назначение, созданные после 21 октября 1942 г.

- § 25.2515-1 Аренда в полном объеме; в общем.

- § 25.2515-2 Аренда в полном объеме; переводы, рассматриваемые как подарки; способ избрания и оценки.

- § 25.2515-3 Полное прекращение аренды; случаи, когда вся стоимость подарка определяется в соответствии с разделом 2515(b).

- § 25.2515-4 Полное прекращение аренды; случаи, когда в соответствии с разделом 2515(b) стоимость подарка не определяется или определяется только его часть.

- § 25.2516-1 Определенные расчеты с недвижимостью.

- § 25.2516-2 Переводы в счет погашения обязательств по поддержке.

- § 25.2518-1 Квалифицированный отказ от собственности; в общем.

- § 25.2518-2 Требования к квалифицированному отказу от ответственности.

- § 25.2518-3 Отказ от ответственности меньше, чем весь интерес.

Актуарные таблицы, применимые до 1 мая 2009 г. (§ 25.2512-5A)

- § 25.2512-5A Оценка аннуитетов, монотрастовых долей, пожизненных или многолетних долей, а также остаточных или возвратных долей, переданных до 1 мая 2009 г. .

- § 25.2512-5A Оценка аннуитетов, монотрастовых долей, пожизненных или многолетних долей, а также остаточных или возвратных долей, переданных до 1 мая 2009 г.

Вычеты (§§ 25.2519-1 — 25.2524-1)

- § 25.2519-1 Распоряжения определенным пожизненным имуществом.

- § 25.2519-2 Дата вступления в силу.

- § 25.2521-1 Особое исключение.

- § 25.2522(a)-1 Благотворительные и подобные подарки; граждане или резиденты.

- § 25.2522(b)-1 Благотворительные и подобные подарки; нерезиденты не граждане.

- § 25.2522(c)-1 Отказ от благотворительных и т. д. отчислений из-за «запрещенных операций» в случае подарков, сделанных до 1 января 19 г.70.

- § 25.2522(c)-2 Отказ от благотворительных и т. д. отчислений в случае подарков, сделанных после 31 декабря 1969 г.

- § 25.2522(c)-3 Переводы не исключительно в благотворительных и т. д. целях в случае подарков, сделанных после 31 июля 1969 г.

- § 25.2522(c)-4 Запрещение двойного вычета в случае квалифицированного имущества с прекращенной процентной ставкой.

- § 25.2522(d)-1 Дополнительные перекрестные ссылки.

- § 25.2523(a)-1 Подарок супругу/супруге; в общем.

- § 25.2523(b)-1 Пожизненное имущество или другие прекращенные интересы.

- § 25.2523(c)-1 Доля в неопознанных активах.

- § 25.2523(d)-1 Совместные интересы.

- § 25.2523(e)-1 Брачный вычет; пожизненное имущество с правом назначения у одаряемого супругом.

- § 25.2523(f)-1 Выборы в отношении пожизненного имущества, переданного супругу одаряемого.

- § 25.2523(g)-1 Специальное правило для благотворительных доверительных фондов.

- § 25.2523(h)-1 Отказ от двойного вычета.

- § 25.2523(h)-2 Даты вступления в силу.

- § 25.2523(i)-1 Отказ от налогового вычета, если супруг не является гражданином США.

- § 25.2523(i)-2 Обращение с имуществом, находящимся в совместной аренде супругов, если один из супругов не является гражданином США.

- § 25.2523(i)-3 Дата вступления в силу.

- § 25.2524-1 Объем вычетов.

Вычеты до 1982 г.

(§ 25.2523(f)-1A)- § 25.2523(f)-1A Специальное правило, применимое к совместному имуществу, переданному до 1 января 19 г.82.

Специальные правила оценки (§§ 25.2701-0 — 25.2704-3)

- § 25.2701-0 Содержание.

- § 25.2701-1 Специальные правила оценки в случае передачи определенных долей участия в корпорациях и товариществах.

- § 25.2701-2 Особые правила оценки для применимых сохраненных долей участия.

- § 25.2701-3 Определение суммы подарка.

- § 25.2701-4 Накопленные квалифицированные платежи.

- § 25.2701-5 Корректировки для смягчения двойного налогообложения.

- § 25.2701-6 Косвенное владение интересами.

- § 25.2701-7 Отдельные интересы.

- § 25.2701-8 Даты вступления в силу.

- § 25.2702-0 Содержание.

- § 25.2702-1 Специальные правила оценки в случае передачи долей в доверительное управление.

- § 25.2702-2 Определения и правила оценки.

- § 25.2702-3 Квалифицированные интересы.

- § 25.2702-4 Некоторое имущество, находящееся в доверительном управлении.

- § 25.2702-5 Трасты личного проживания.

- § 25.2702-6 Уменьшение налогооблагаемых подарков.

- § 25.2702-7 Даты вступления в силу.

- § 25.2703-1 Имущество, на которое распространяются ограничительные меры.

- § 25.2703-2 Дата вступления в силу.

- § 25.2704-1 Утрата некоторых прав.

- § 25.2704-2 Передачи с учетом применимых ограничений.

- § 25.2704-3 Дата вступления в силу.

Процедура и администрация (§§ 25.6001-1 — 25.7101-1)

- § 25.6001-1 Необходимо вести записи.

- § 25.6011-1 Общие требования к возврату, заявлению или списку.

- § 25.6011-4 Требование о раскрытии сведений об участии налогоплательщиков в определенных сделках.

- § 25.6019-1 Лица, которые обязаны подавать декларации.

- § 25.6019-2 Возврат требуется в случае согласия в соответствии с разделом 2513.

- § 25.6019-3 Содержание возврата.

- § 25.6019-4 Описание имущества, указанного в декларации.

- § 25.6060-1 Требования к отчетности для составителей налоговых деклараций.

- § 25.6061-1 Подписание деклараций и других документов.

- § 25.6065-1 Проверка возврата.

- § 25.6075-1 Возвраты, время подачи налоговых деклараций на подарки, сделанные после 31 декабря 1981 г.

- § 25.6075-2 Возврат; время подачи налоговых деклараций о подарках, сделанных после 31 декабря 1976 г. и до 1 января 1982 г.

- § 25.6081-1 Автоматическое продление срока подачи налоговых деклараций на подарки.

- § 25.6091-1 Место подачи деклараций и других документов.

- § 25.6091-2 Исключительные случаи.

- § 25.6107-1 Составитель налоговой декларации должен предоставить копию декларации налогоплательщику и должен сохранить копию или запись.

- § 25.6109-1 Составители налоговых деклараций, предоставляющие идентификационные номера для деклараций или требований о возмещении.

- § 25.6151-1 Время и место уплаты налога, указанные в декларации.

- § 25.6161-1 Продление срока уплаты налога или недоимки.

- § 25.6165-1 Облигации, по которым срок уплаты налога или дефицита был продлен.

- § 25.6302-1 Добровольные выплаты налога на дарение электронным переводом денежных средств.

- § 25.6321-1 Залоговое удержание налогов.

- § 25.6323-1 Действительность и приоритет в отношении определенных лиц.

- § 25.6324-1 Специальное удержание налога на дарение.

- § 25.6601-1 Проценты за недоплату, неуплату или продление срока уплаты налога.

- § 25.6694-1 Штрафы по разделу 6694, применимые к составителям налоговых деклараций.

- § 25.6694-2 Штрафы за занижение из-за необоснованной позиции.

- § 25.6694-3 Штраф за преуменьшение из-за преднамеренного, безрассудного или преднамеренного поведения.

- § 25.6694-4 Продление периода сбора, когда составитель налоговой декларации уплачивает 15 процентов штрафа за занижение ответственности налогоплательщика и некоторые другие процедурные вопросы.

- § 25.6695-1 Другие подлежащие начислению штрафы в отношении подготовки налоговых деклараций для других лиц.

- § 25.6696-1 Претензии по зачету или возмещению со стороны составителей налоговых деклараций.

- § 25.6905-1 Освобождение душеприказчика от личной ответственности за подоходный налог умершего и налоги на дарение.

- § 25.7101-1 Форма облигаций.

Общая актуарная оценка (§§ 25.7520-1 — 25.7701-2)

- § 25.7520-1 Оценка аннуитетов, монотрастовых долей, пожизненных долей или долей на несколько лет, а также остаточных или возвратных долей.

- § 25.7520-2 Оценка благотворительных интересов.

- § 25.7520-3 Ограничение применения раздела 7520.

- § 25.7520-4 Переходные правила.

- § 25.7701-1 Составитель налоговых деклараций.

- § 25.7701-2 Определения; супруга, муж и жена, муж, жена, брак.

Источник: Разделы с 25.7520-1 по 25.7520-4 опубликованы в TD 8540, 59 FR 30177, 10 июня 1994 г.

, если не указано иное.

2512-3 Оценка доли в бизнесе.

2512-3 Оценка доли в бизнесе.

.

.

(§ 25.2523(f)-1A)

(§ 25.2523(f)-1A)

, если не указано иное.

, если не указано иное.Орган:

26 U.S.C. 7805.

Раздел 25.2505-2 также выпущен в соответствии с 26 U.S.C. 2010(с)(6).

Раздел 25.2512-5 также выдан в соответствии с 26 U.S.C. 7520(с)(2).

Раздел 25.2512-5A также выдан в соответствии с 26 U.S.C. 7520(с)(2).

Раздел 25.2518-2 также выпускается в соответствии с 26 U.S.C. 2518(б).

Раздел 25.6060-1 также выдан в соответствии с 26 U.S.C. 6060 (а).

Раздел 25.6081-1, также изданный в соответствии с 26 U.S.C. 6081 (а).

Раздел 25.6109-2, также выпущенный в соответствии с 26 U.S.C. 6109(а).

Раздел 25.6302-1, также выданный в соответствии с 26 U.S.C. 6302(а) и (з).

Раздел 25.6695-1 также выдан в соответствии с 26 U.S.C. 6695(б).

Раздел 25.7520-1 также выдан в соответствии с 26 U.S.C. 7520(с)(2).

Раздел 25.7520-2, также выпущенный в соответствии с 26 U.S.C. 7520(с)(2).

Раздел 25.7520-3, также выпущенный в соответствии с 26 U. S.C. 7520(с)(2).

S.C. 7520(с)(2).

Раздел 25.7520-4, также выпущенный в соответствии с 26 U.S.C. 7520(с)(2).

Источник:

ТД 6334, 23 ФР 8904, 15 ноября 1958 г.; 25 FR 14021, 31 декабря 1960 г., если не указано иное.

На эту страницу ссылаются следующие страницы государственных нормативных актов.

Право собственности | Департамент налогов

Ниже приводится краткий обзор права собственности, налоговых льгот и штрафов за развитие или преобразование. Для получения дополнительной информации см. инструкции к Форме CU-301, Заявление об оценке стоимости сельскохозяйственных земель, лесных угодий, заповедных земель и сельскохозяйственных построек или обратитесь к eCuse, нашему онлайн-порталу подачи заявок.

Сельскохозяйственные земли

- Не менее 25 смежных акров в активном сельскохозяйственном использовании; или участки меньшего размера, которые приносят не менее 2000 долларов в год от продажи сельскохозяйственных культур или активно используемых сельскохозяйственных земель, принадлежащих фермеру или сдаваемых в аренду фермеру.

- Облагается налогом по стоимости использования.

- Бессрочное обязательство по уплате налога на изменение землепользования в размере 10% от справедливой рыночной стоимости застроенной части.

Ежегодные требования к владельцам сельскохозяйственных земель или зданий

Не позднее 1 ноября каждого года владельцы сельскохозяйственных земель и зданий, зарегистрированные в Программе текущего использования, должны письменно подтвердить под присягой Департаменту налогов штата Вермонт, что все зарегистрированные земли и здания продолжают соответствовать требованиям для регистрации на момент сертификации. Владельцы должны использовать форму сертификации, предоставленную Департаментом. Узнайте больше о процессе сертификации.

Исключение сельскохозяйственных земель и хозяйственных построек за нарушение качества воды

Агентство сельского хозяйства, продовольствия и рынков (AAFM) имеет право дать указание Департаменту налогов штата Вермонт исключить сельскохозяйственные земли и сельскохозяйственные постройки из Программы текущего использования, когда земля или здания используются лицом, которое нарушает требования к качеству воды, установленные законом, административным правилом или любым разрешением или сертификацией. Землевладелец, чья земля была исключена из Программы текущего использования в результате этого положения, может иметь право обжаловать решение AAFM. Все апелляции должны подаваться в AAFM. Если у вас есть вопросы, обратитесь к главному сотруднику по обеспечению соблюдения политик AAFM по телефону 802-828-1732.

Землевладелец, чья земля была исключена из Программы текущего использования в результате этого положения, может иметь право обжаловать решение AAFM. Все апелляции должны подаваться в AAFM. Если у вас есть вопросы, обратитесь к главному сотруднику по обеспечению соблюдения политик AAFM по телефону 802-828-1732.

Лесные угодья

- Не менее 25 смежных акров лесных угодий, управляемых в соответствии с государственными стандартами и утвержденным планом управления лесами.

- Облагается налогом по стоимости использования.

- Бессрочное обязательство по уплате налога на изменение землепользования в размере 10% от справедливой рыночной стоимости застроенной части.

- Дополнительную информацию можно получить в Департаменте лесов, парков и отдыха Вермонта по номеру .

Заповедные земли

- Любая земля, за исключением любого участка под застройку, сертифицированная в соответствии с 10 V.S.A § 6306(b), принадлежит организации, которая была сертифицирована уполномоченным по налогам как квалифицированная организация, как определено в 10 V. S.A. § 6301 и в течение как минимум пяти лет, предшествовавших его сертификации, налоговая служба определила ее как организацию согласно Разделу 501(c)(3), которая не является частным фондом, как это определено в Разделе 509.(a) Налогового кодекса и находится под активным управлением по сохранению в соответствии со стандартами, установленными уполномоченным по лесам, паркам и рекреации.

- Облагается налогом по стоимости использования.

- Бессрочное обязательство по уплате налога на изменение землепользования в размере 10% от справедливой рыночной стоимости застроенной части.

S.A. § 6301 и в течение как минимум пяти лет, предшествовавших его сертификации, налоговая служба определила ее как организацию согласно Разделу 501(c)(3), которая не является частным фондом, как это определено в Разделе 509.(a) Налогового кодекса и находится под активным управлением по сохранению в соответствии со стандартами, установленными уполномоченным по лесам, паркам и рекреации.

S.A. § 6301 и в течение как минимум пяти лет, предшествовавших его сертификации, налоговая служба определила ее как организацию согласно Разделу 501(c)(3), которая не является частным фондом, как это определено в Разделе 509.(a) Налогового кодекса и находится под активным управлением по сохранению в соответствии со стандартами, установленными уполномоченным по лесам, паркам и рекреации.Фермерские постройки

- Приемлемые сельскохозяйственные постройки включают все сельскохозяйственные постройки и другие улучшения фермы, которые активно используются фермером как часть сельскохозяйственной деятельности, находятся в собственности фермера или сдаются ему в аренду по письменному договору аренды сроком на три лет или более и расположены на земле, зарегистрированной в программе оценки стоимости использования, или на участке дома, примыкающем к зарегистрированной земле.