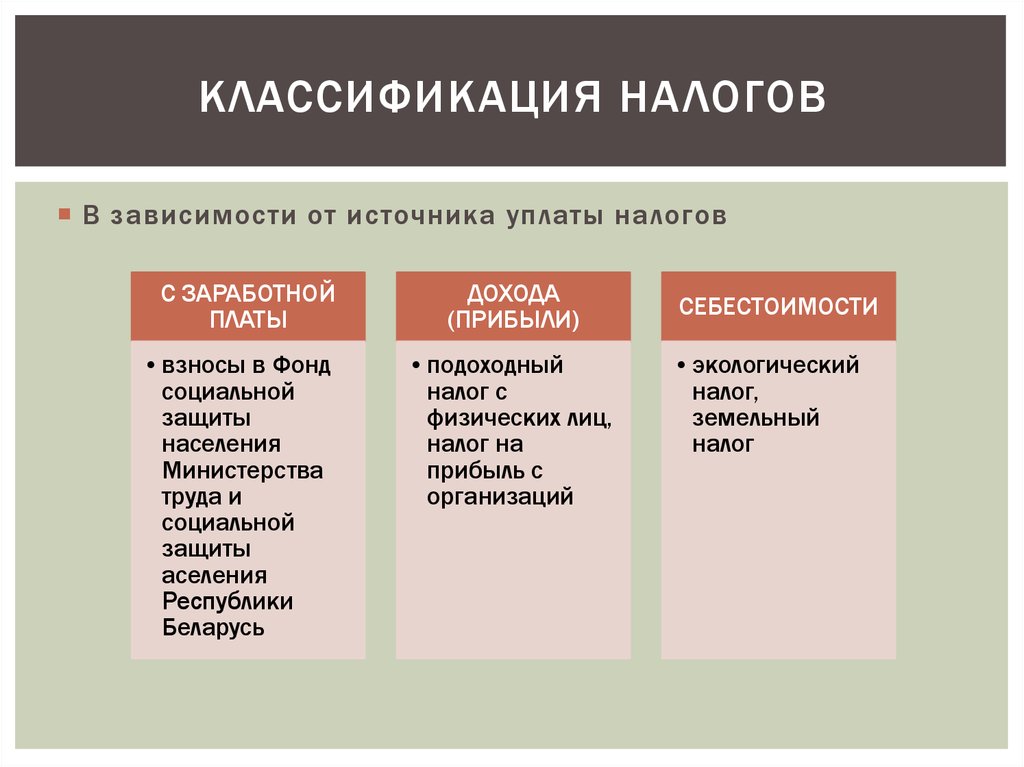

Содержание

Справочник налоговых инспекций (ФНС) 11

01 – Республика Адыгея02 – Республика Башкортостан03 – Республика Бурятия04 – Республика Алтай05 – Республика Дагестан06 – Республика Ингушетия07 – Республика Кабардино-Балкария08 – Республика Калмыкия09 – Республика Карачаево-Черкесия10 – Республика Карелия11 – Республика Коми12 – Республика Марий Эл13 – Республика Мордовия14 – Республика Саха (Якутия)15 – Республика Северная Осетия — Алания16 – Республика Татарстан17 – Республика Тыва18 – Республика Удмуртия19 – Республика Хакасия20 – Республика Чечня21 – Республика Чувашия22 – Алтайский край23 – Краснодарский край24 – Красноярский край25 – Приморский край26 – Ставропольский край27 – Хабаровский край28 – Амурская область29 – Архангельская область30 – Астраханская область31 – Белгородская область32 – Брянская область33 – Владимирская область34 – Волгоградская область35 – Вологодская область36 – Воронежская область37 – Ивановская область38 – Иркутская область39 – Калининградская область40 – Калужская область41 – Камчатский край42 – Кемеровская область43 – Кировская область44 – Костромская область45 – Курганская область46 – Курская область47 – Ленинградская область48 – Липецкая область49 – Магаданская область50 – Московская область51 – Мурманская область52 – Нижегородская область53 – Новгородская область54 – Новосибирская область55 – Омская область56 – Оренбургская область57 – Орловская область58 – Пензенская область59 – Пермский край60 – Псковская область61 – Ростовская область62 – Рязанская область63 – Самарская область64 – Саратовская область65 – Сахалинская область66 – Свердловская область67 – Смоленская область68 – Тамбовская область69 – Тверская область70 – Томская область71 – Тульская область72 – Тюменская область73 – Ульяновская область74 – Челябинская область75 – Забайкальский край76 – Ярославская область77 – Москва78 – Санкт-Петербург79 – Еврейская АО83 – Ненецкий АО86 – Ханты-Мансийский АО87 – Чукотский АО89 – Ямало-Ненецкий АО90 – Запорожская область91 – Республика Крым92 – Севастополь93 – Донецкая народная республика94 – Луганская народная республика95 – Херсонская область99 – Байконур

| 1101 | Инспекция Федеральной налоговой службы по г. Сыктывкару Сыктывкару |

| 1102 | Межрайонная инспекция Федеральной налоговой службы №3 по Республике Коми |

| 1103 | Инспекция Федеральной налоговой службы по г. Воркуте Республики Коми |

| 1106 | Инспекция Федеральной налоговой службы по г. Усинску Республики Коми |

| 1109 | Межрайонная инспекция Федеральной налоговой службы №1 по Республике Коми |

| 1121 | Межрайонная инспекция Федеральной налоговой службы №5 по Республике Коми |

| 1122 | Межрайонная инспекция Федеральной налоговой службы по крупнейшим налогоплательщикам по Республике Коми |

Турция с 1 января введет налог для туристов

Общество

2967

Поделиться

Фото: pixabay.com

Власти Турции собираются с 1 января брать налог с туристов на проживание размером 2% от стоимости услуг, дипломатический персонал иностранных государств будет освобожден от уплаты. Об этом информирует телеканал NTV.

Налог на проживание планируют взимать с тех, кто останавливается в гостиницах, курортных поселках, бутик-отелях, мотелях и других туристических местах, отмечается в сообщении. Мера распространится на общественные гостевые дома, базы отдыха и лагеря, кроме ночлежек.

По данным телеканала, услуги по размещению студентов в общежитиях, хостелах и лагерях не будут облагаться налогом.

Подписаться

Авторы:

Александр Хохряков

Турция

Что еще почитать

Что почитать:Ещё материалы

В регионах

Всего один симптом: инфекционист рассказал, как отличить свиной грипп от обычного

12300

Томск

Мария Домрачева

В Ярославской области от простуды скончалась восьмиклассница

7653

Ярославль

Селедка под шубой: раз и навсегда определяемся с очередностью слоев

6640

Калмыкия

Что добавить в воду, чтобы быстро сварить свеклу для салата

5093

Калмыкия

Почему те, у кого растет алоэ, счастливчики

3143

Калмыкия

10 вещей, которые нужно выбросить до Нового года: иначе 12 месяцев удачи не видать

3122

Калмыкия

В регионах:Ещё материалы

26 Кодекс США § 11 — Взимаемый налог | Кодекс США | Закон США

Редакционные примечания

Поправки

2022 — пп. (г). Паб. L. 117–169 заменил «налоги, взимаемые в соответствии с подразделом (а) и статьей 55» на «налог, взимаемый в соответствии с подразделом (а)».

(г). Паб. L. 117–169 заменил «налоги, взимаемые в соответствии с подразделом (а) и статьей 55» на «налог, взимаемый в соответствии с подразделом (а)».

2017 — пп. (б). Паб. L. 115–97, §13001(a), с поправками в пп. (б) в целом. До внесения поправок текст гласил:

«(1) В целом. — Сумма налога, взимаемая в соответствии с подразделом (а), должна быть суммой —

«(A) 15 процентов от той части налогооблагаемого дохода, которая не превышает 50 000 долларов США,

» (B) 25 процентов от той части налогооблагаемого дохода, которая превышает 50 000 долларов США, но не превышает 75 000 долларов США,

«(C ) 34 процента от той части налогооблагаемого дохода, которая превышает 75 000 долларов США, но не превышает 10 000 000 долларов США, и

«(D) 35 процентов от той части налогооблагаемого дохода, которая превышает 10 000 000 долларов США.

В случае корпорации, которая имеет налогооблагаемый доход, превышающий 100 000 долларов США за любой налоговый год, сумма налога, определенная в соответствии с предыдущим предложением для такого налогового года, должна быть увеличена на меньшее из (i) 5 процентов такого превышения, или (ii) 11 750 долларов США. В случае корпорации, которая имеет налогооблагаемый доход, превышающий 15 000 000 долларов США, сумма налога, определенная в соответствии с предыдущими положениями настоящего параграфа, увеличивается на дополнительную сумму, равную меньшему из (i) 3 процентов такого превышения, или (ii) 100 000 долларов.

В случае корпорации, которая имеет налогооблагаемый доход, превышающий 15 000 000 долларов США, сумма налога, определенная в соответствии с предыдущими положениями настоящего параграфа, увеличивается на дополнительную сумму, равную меньшему из (i) 3 процентов такого превышения, или (ii) 100 000 долларов.

«(2) Некоторые корпорации, оказывающие персональные услуги, не имеют права на дифференцированные ставки. — Несмотря на параграф (1), сумма налога, взимаемая в соответствии с подразделом (a) на налогооблагаемый доход квалифицированной корпорации, оказывающей персональные услуги (как определено в разделе 448 (d)(2)) равняется 35 процентам налогооблагаемого дохода».

Подразд. (г). Паб. Законодательство L. 115–97, §12001(b)(11) заменило «налог, взимаемый в соответствии с подразделом (а)» на «налоги, взимаемые в соответствии с подразделом (а) и статьей 55».

1993 — Подразд. (б)(1). Паб. L. 103–66, §13221(a)(3), вставленный в конце заключительных положений «В случае корпорации, которая имеет налогооблагаемый доход, превышающий 15 000 000 долларов США, сумма налога, определенная в соответствии с предыдущими положениями этого параграфа должна быть увеличена на дополнительную сумму, равную меньшему из (i) 3 процентов такого превышения или (ii) 100 000 долларов США».

Подразд. (б)(1)(С), (Г). Паб. L. 103–66, §13221(a)(1), (2), добавлены пп. (C) и (D) и вычеркнули прежний подпункт. (C), который гласил: «34 процента от суммы налогооблагаемого дохода, превышающей 75 000 долларов США».

Подразд. (Би 2). Паб. L. 103–66, §13221(b), «34 процента» заменено на «35 процентов».

1988 — Подразд. (г). Паб. L. 100–647 заменил «налоги, взимаемые в соответствии с подразделом (а) и статьей 55» на «налог, взимаемый в соответствии с подразделом (а)».

1987 — Подразд. (б). Паб. L. 100–203 с поправками в пп. (б) в целом. До внесения поправок в пп. (b) гласит следующее: «Сумма налога, взимаемого в соответствии с подразделом (а), составляет сумму —

» (1) 15 процентов от такой суммы налогооблагаемого дохода, которая не превышает 50 000 долларов США,

«(2) 25 процентов от той части налогооблагаемого дохода, которая превышает 50 000 долларов США, но не превышает 75 000 долларов США, и

«(3) 34 процента от той части налогооблагаемого дохода, которая превышает 75 000 долларов США.

В случае корпорации, которая имеет налогооблагаемый доход, превышающий 100 000 долларов США за любой налоговый год, сумма налога, определенная в соответствии с предыдущим предложением для такого налогового года, должна быть увеличена на меньшую из (A) 5 процентов такого превышения, или (В) 11 750 долларов».

1986 — Подразд. (б). Паб. Л. 99–514 с поправками в пп. (б) в целом. До внесения поправок в пп. (b) гласит следующее: «Сумма налога, взимаемого в соответствии с подстатьей (а), составляет сумму —

» (1) 15 процентов (16 процентов для налоговых лет, начинающихся в 1982 году) от такой части налогооблагаемого дохода не превышает 25 000 долларов США;

«(2) 18 процентов (19 процентов для налоговых периодов, начинающихся в 1982 году) от той части налогооблагаемого дохода, которая превышает 25 000 долларов США, но не превышает 50 000 долларов США;

«(3) 30 процентов от той части налогооблагаемого дохода, которая превышает 50 000 долларов США, но не превышает 75 000 долларов США;

«(4) 40 процентов от той части налогооблагаемого дохода, которая превышает 75 000 долларов США, но не превышает 100 000 долларов США; плюс

«(5) 46 процентов от той части налогооблагаемого дохода, которая превышает 100 000 долларов США.

В случае корпорации с налогооблагаемым доходом, превышающим 1 000 000 долларов США за любой налоговый год, сумма налога, определенная в соответствии с предыдущим предложением для такого налогового года, должна быть увеличена на меньшее из (A) 5 процентов такого превышения, или (Б) 20 250 долларов».

1984 — Подразд. (б). Паб. Л. 98–369 добавлено: «В случае корпорации с налогооблагаемым доходом, превышающим 1 000 000 долларов США за любой налоговый год, сумма налога, определенная в соответствии с предыдущим предложением для такого налогового года, должна быть увеличена на меньшую из (A) 5 процентов такой избыток или (B) 20 250 долларов».

1981 — Подразд. (б)(1). Паб. L. 97–34, §231(a)(1), «17 процентов» заменено «15 процентов (16 процентов для налоговых лет, начинающихся в 1982 году)».

Подразд. (Би 2). Паб. L. 97–34, §231(a)(2), заменено «18 процентов (19процентов за налогооблагаемые годы, начинающиеся в 1982 году)» на «20 процентов».

1978 г. — паб. L. 95–600 снизил ставки корпоративного налога, заменив положения, вводящие пятиступенчатую структуру налоговой ставки на налогооблагаемый доход корпорации, положениями, использующими обычный подход к налогообложению налога и подоходного налога к налогообложению корпоративного налогооблагаемого дохода.

L. 95–600 снизил ставки корпоративного налога, заменив положения, вводящие пятиступенчатую структуру налоговой ставки на налогооблагаемый доход корпорации, положениями, использующими обычный подход к налогообложению налога и подоходного налога к налогообложению корпоративного налогооблагаемого дохода.

1977 — Подразд. (б)(1). Паб. L. 95–30, §201(1), «31 декабря 1978 г.» заменено на «31 декабря 1977 г.».

Подразд. (Би 2). Паб. L. 95–30, §201(1), заменено «1 января 1979» на «1 января 1978 г.» в положениях, предшествующих пп. (А).

Подразд. (г)(1). Паб. L. 95–30, §201(2), «31 декабря 1978 г.» заменено на «31 декабря 1977 г.».

Подразд. (г)(2). Паб. L. 95–30, §201(2), «1 января 1979 г.» заменено на «1 января 1978 г.».

1976 — пп. (а). Паб. Л. 94–455 воспроизведен пп. а) без изменений.

Подразд. (б). Паб. Л. 94–455, среди прочих изменений, заменены «31 декабря 1977 г., 22 процента» на «31 декабря 1976 г., 22 процента» и «после 31 декабря 1919 г. ».74 и до 1 января 1978 г.» на «после 31 декабря 1974 г. и до 1 января 1977 г.» и исключил положения, касающиеся шестимесячного применения общего правила.

».74 и до 1 января 1978 г.» на «после 31 декабря 1974 г. и до 1 января 1977 г.» и исключил положения, касающиеся шестимесячного применения общего правила.

Подразд. (с). Паб. Законом № 94–455 исключены положения, касающиеся специального правила на 1976 год для налогоплательщиков календарного года.

Подразд. (г). Паб. L. 94–455, среди прочих изменений, заменил положения, касающиеся освобождения от подоходного налога в размере 25 000 долларов США за налоговый год, заканчивающийся 31 декабря 1977 года, или 50 000 долларов США за налоговый год, заканчивающийся после 31 декабря 19 года.74 и до 1 января 1978 г. для положений, касающихся освобождения от подоходного налога в размере 50 000 долларов за любой налоговый год, и исключены положения, касающиеся шестимесячного применения общего правила.

1975 — Подразд. (б). Паб. L. 94–164 переименовал существующие пп. (1) и (2) в пп. (1)(A) и (1)(B), а также в пар. (1)(А) с таким измененным обозначением заменено «после 31 декабря 1976 г. » на «до 1 января 1975 г. или после 31 декабря 1975 г.», а в пар. (1)(B) с измененным обозначением заменено на «1 января 1977 г.» на «1 января 1977 г.».76», и добавлен пар. (2).

» на «до 1 января 1975 г. или после 31 декабря 1975 г.», а в пар. (1)(B) с измененным обозначением заменено на «1 января 1977 г.» на «1 января 1977 г.».76», и добавлен пар. (2).

Опубл. Законодательство L. 94–12, §303(a) уменьшило обычный налог за налоговый год, заканчивающийся после 31 декабря 1974 г. и до 1 января 1976 г., до 20 процентов от той части налогооблагаемого дохода, которая не превышает 25 000 долларов США плюс 22 процента от суммы налогооблагаемого дохода, превышающей 25 000 долларов США.

Подразд. (с). Паб. L. 94–164 обозначил существующие положения как п. 1 ст. (1), исключили специальные проценты за налогооблагаемые годы, начинающиеся до 1 января 1964 г., а также после 31 декабря 1963 г. и до 1 января 1919 г.65, и добавлен пар. (2).

Подразд. (г). Паб. L. 94–164 обозначил существующие положения как п. 1 ст. (1), заменил «50 000 долларов» на «25 000 долларов», вставил ссылку на раздел 1564 этого раздела и добавил абз. (2).

Опубл. L. 94–12, §303(b), вместо «25 000 долларов» заменено «50 000 долларов».

1969 — Подразд. (г). Паб. L. 91–172 заменил «раздел 1561 или 1564» на «раздел 1561».

1966 — Подразд. (е)(4). Паб. L. 89–809, §104(b)(2)(A), вычеркнут абз. (4) со ссылкой на раздел 881(а) (касающийся иностранных корпораций, не ведущих бизнеса в Соединенных Штатах).

Подразд. (е). Паб. L. 89–809, §104(b)(2)(B), добавлен пп. (е).

1964 — Подразд. (б). Паб. Л. 88–272 применил 30-процентный налог к годам, начинающимся до 1 января 1964 г. вместо 1 июля 1964 г. в абз. (1), а в абз. (2), снизил ставку с 25 до 22 процентов и применил ее к годам, начинающимся после 31 декабря 1963 г. вместо 30 июня 1964 г.

Подразд. (с). Паб. L. 88–272 увеличил процент с 22 до 28 для налоговых лет, начинающихся после 31 декабря 1963 г. и до 1 января 1919 г.65 и до 26 процентов для налоговых лет, начинающихся после 31 декабря 1964 года. Освобождение от подоходного налога, ранее предусмотренное в подразд. (c), теперь указано в подразделе. (г).

Подсек. (г), (д). Паб. Л. 88–272 добавлен пп. (d) и переименованный в прежний подразд. (г) как (д).

Л. 88–272 добавлен пп. (d) и переименованный в прежний подразд. (г) как (д).

1963 — Подразд. (б). Паб. L. 88–52 заменил «1 июля 1964 г.» на «1 июля 1963 г.» и «30 июня 1964 г.» на «30 июня 1963 г.», где бы они ни появлялись.

1962 — Подразд. (б). Паб. Л. 87–508 заменил «1 июля 1963 г.» на «1 июля 1963 г.».62» и «30 июня 1963 года» вместо «30 июня 1962 года», где бы они ни появлялись.

1961 — Подразд. (б). Паб. L. 87–72 заменил «1 июля 1962 г.» на «1 июля 1961 г.» и «30 июня 1962 г.» на «30 июня 1961 г.», где бы он ни появлялся.

1960 — Подразд. (б). Паб. L. 86–564 заменил «1 июля 1961 г.» на «1 июля 1960 г.» и «30 июня 1961 г.» на «30 июня 1960 г.», где бы он ни появлялся.

Подразд. (г)(3). Паб. L. 86–779 добавлено «и инвестиционные фонды недвижимости» после «регулируемых инвестиционных компаний».

1959 — Подразд. (б). Паб. L. 86–75 заменил «1 июля 1960 г.» на «1 июля 1959 г.» и «30 июня 1960 г.» на «30 июня 1959 г.», где бы он ни появлялся.

1958 — Подразд. (б). Паб. L. 85–475 заменил «1 июля 1959 г.» на «1 июля 1958 г.» и «30 июня 1959 г.» на «30 июня 1958 г.», где бы он ни появлялся.

1957 — Подразд. (б). Паб. L. 85–12 заменил «1 июля 1958 г.» на «1 апреля 1957 г.» и «30 июня 1958 г.» на «31 марта 1957 г.», где бы он ни появлялся.

1956 — Подразд. (б). Закон от 29 марта 1956 г. заменил «1 апреля 1956 г.57» для «1 апреля 1956 г.» и «31 марта 1957 г.» для «31 марта 1956 г.», где бы они ни появлялись.

1955 — Подразд. (б). Закон от 30 марта 1955 г. заменил «1 апреля 1956 г.» на «1 апреля 1955 г.» и «31 марта 1956 г.» на «31 марта 1955 г.», где бы он ни появлялся.

Примечания к уставу и связанные дочерние компании

Дата вступления в силу 2022 г. Поправка

Опубл. L. 117–169, раздел I, §10101(f), 16 августа 2022 г., 136 Stat. 1828, при условии, что:

«Поправки, внесенные в соответствии с этим разделом [введением в действие раздела 56A настоящего раздела и внесением поправок в этот раздел и разделы 12, 38, 53, 55, 59, 860E, 882, 897, 6425 и 6655 настоящего раздела] применяются к налоговым годам, начинающимся после 31 декабря 2022 года».

Дата вступления в силу поправки 2017 г.

Опубл. L. 115–97, раздел I, §12001(c), 22 декабря 2017 г., 131 Stat. 2094, при условии, что:

«Изменения, внесенные данным разделом [внесение изменений в этот раздел и разделы 12, 38, 53, 55, 56, 58, 59, 168, 847, 848, 882, 897, 911, 962, 1561, 6425 и 6655 настоящего раздела] применяются к налоговым годам, начинающимся после 31 декабря 2017 года».

Опубл. L. 115–97, раздел I, §13001(c), 22 декабря 2017 г., 131 Stat. 2098, при условии, что:

«(1) В целом.—

Если иное не предусмотрено в данном подразделе, поправки, внесенные в соответствии с подразделами (a) и (b) [вносящие изменения в этот раздел и разделы 12, 280C, 453A, 527, 535, 594, 691, 801, 831, 832, 834, 852, 857, 860E, 882, 904, 1374, 1381, 1445, 1446, 1561, 6425, 6655, 7518 и 7874 настоящего раздела и отменяющие разделы 1201 и 1551 настоящего раздела] применяются к налоговым годам, начинающимся после 31 декабря. , 2017.

, 2017.

«(2) Удержание.—

Поправки, внесенные в соответствии с подразделом (b)(3) [изменяющие разделы 1445 и 1446 настоящего раздела], применяются к распределениям, произведенным после 31 декабря 2017 г.

«(3) Определенные передачи.—

Поправки, внесенные в соответствии с подразделом (b)(6) [изменяющий раздел 1561 настоящего раздела], применяются к передачам, осуществленным после 31 декабря 2017 г.».

Дата вступления в силу Поправки 1993 г.

Опубл. L. 103–66, раздел XIII, §13221(d), 10 августа 1993 г., 107 Stat. 477, при условии, что:

«Поправки, внесенные данным разделом [изменяющие этот раздел и разделы 852, 1201 и 1445 настоящего раздела] применяются к налоговым периодам, начинающимся 1 января 1993 г. или после этой даты; за исключением того, что поправка, внесенная в соответствии с подразделом (c)(3) [изменяющая статью 1445 настоящего раздела], вступает в силу с даты вступления в силу настоящего Закона [авг. 10, 1993].

10, 1993].

Дата вступления в силу Поправки 1988 г.

Поправка, внесенная публикацией. L. 100–647 вступает в силу, если не предусмотрено иное, как если бы оно было включено в положение Закона о налоговой реформе от 19 г.86, паб. L. 99–514, к которому относится такая поправка, см. раздел 1019(a) Pub. L. 100–647, изложенное в виде примечания к разделу 1 настоящего заголовка.

Дата вступления в силу Поправки 1987 г.

Опубл. L. 100–203, раздел X, §10224(b), 22 декабря 1987 г., 101 Stat. 1330–413, при условии, что:

«Поправка, внесенная в соответствии с подразделом (a) [изменяющая данный раздел], применяется к налоговым периодам, начинающимся после 31 декабря 1987 г.».

Дата вступления в силу Поправки 1986 г.

Опубл. л. 99–514, раздел VI, §601(b), 22 октября 1986 г., 100 Stat. 2249, при условии, что:

«(1) В целом. —

—

Поправка, внесенная подразделом (a) [изменяющая данный раздел], применяется к налоговым периодам, начинающимся 1 июля 1987 г. или после этой даты.

«(2) Перекрестная ссылка.—

«Для учета налоговых лет, включая 1 июля 1987 г., см. раздел 15 Налогового кодекса 1986 г.».

Дата вступления в силу Поправки 1984 г.

Опубл. Л. 98–369, разд. A, раздел I, §66(c), 18 июля 19 г.84, 98 Стат. 585 с поправками, внесенными публикацией. L. 99–514, §2, 22 октября 1986 г., 100 Stat. 2095, при условии, что:

«(1) В целом.—

Поправки, внесенные данным разделом [изменяющие этот раздел и раздел 1561 настоящего раздела], применяются к налоговым годам, начинающимся после 31 декабря 1983 года.

«(2) Поправки, не рассматриваемые как измененные в ставке налога.—

Поправки, внесенные данным подразделом [вероятно, следует использовать «раздел»] не должны рассматриваться как изменение ставки налога для целей раздела 21 Налогового кодекса от 1986 [ранее I. R.C. 1954].

R.C. 1954].

Дата вступления в силу Поправки 1981 г.

Опубл. L. 97–34, раздел II, §231(c), 13 августа 1981 г., 95 Stat. 250, при условии, что:

«Поправки, внесенные в соответствии с подразделом (a) [вносящие поправки в этот раздел], применяются к налоговым периодам, начинающимся после 31 декабря 1981 г.».

Дата вступления в силу Поправки 1978 г.

Опубл. L. 95–600, раздел III, §301 (c), 6 ноября 1978 г., 92 Stat. 2824, при условии, что:

«Изменения, внесенные данным разделом [внесение изменений в этот раздел и разделы 12, 57, 244, 247, 511, 527, 528, 802, 821, 826, 852, 857, 882, 907, 922, 962, 1351, 1551, 1561, 6154 и 6655 настоящего раздела] применяются к налоговым годам, начинающимся после 31 декабря 1978 г.».

Дата вступления в силу Поправки 1976 г.

Опубл. L. 94–455, раздел IX, §901 (d), 4 октября 1976 г., 90 Stat. 1607, при условии, что:

«Поправка, внесенная в соответствии с подразделом (a) [внесение поправок в этот раздел], вступает в силу 23 декабря 1975 г. Поправки, внесенные в соответствии с подразделом (b) [внесение изменений в годы, заканчивающиеся после 31 декабря 19 года74. Поправки, внесенные в соответствии с подразделом (c) [изменяющие статьи 21, 1561 и 6154 настоящего раздела], применяются к налоговым годам, заканчивающимся после 31 декабря 1975 года».

Поправки, внесенные в соответствии с подразделом (b) [внесение изменений в годы, заканчивающиеся после 31 декабря 19 года74. Поправки, внесенные в соответствии с подразделом (c) [изменяющие статьи 21, 1561 и 6154 настоящего раздела], применяются к налоговым годам, заканчивающимся после 31 декабря 1975 года».

Даты вступления в силу и прекращения действия Поправки 1975 г.

Опубл. L. 94–164, §4(e), 23 декабря 1975 г., 89 Stat. 975, при условии, что:

«Поправки, внесенные подразделами (b), (c) и (d) [изменяющие этот раздел и разделы 21, 962 и 1561 настоящего раздела] применяются к налоговым годам, начинающимся после 31 декабря, 1975 г. Поправка, внесенная подразделом (c) [изменяющая данный раздел], перестает применяться в отношении налоговых периодов, начинающихся после 31 декабря 19 г.76».

Опубл. L. 94–12, раздел III, §305(b)(1), 29 марта 1975 г., 89 Stat. 45, при условии, что:

«Поправки, внесенные в соответствии с разделом 303 [вносящие поправки в этот раздел и разделы 12, 962 и 1561 настоящего раздела и вводящие в действие положения, изложенные в примечании к данному разделу], применяются к налоговым годам, заканчивающимся после 31 декабря. , 1974. Поправки, сделанные подразделами (b) и (c) такого раздела [вносящие поправки в этот раздел и разделы 12, 962 и 1561 настоящего раздела и вводящие в действие положения, изложенные в качестве примечания к этому разделу], перестают применяться для налоговые годы, заканчивающиеся после 31 декабря 19 г.75».

, 1974. Поправки, сделанные подразделами (b) и (c) такого раздела [вносящие поправки в этот раздел и разделы 12, 962 и 1561 настоящего раздела и вводящие в действие положения, изложенные в качестве примечания к этому разделу], перестают применяться для налоговые годы, заканчивающиеся после 31 декабря 19 г.75».

Дата вступления в силу Поправки 1969 г.

Поправка, внесенная публикацией. L. 91–172, применимый в отношении налоговых лет, начинающихся после 31 декабря 1969 г., см. раздел 401 (h) (2) Pub. L. 91–172, изложенное в виде примечания к разделу 1561 этого раздела.

Дата вступления в силу Поправки 1966 г.

Опубл. L. 89–809, раздел I, §104 (n), 13 ноября 1966 г., 80 Stat. 1563, при условии, что:

«Поправки, внесенные в соответствии с этим разделом (кроме подраздела (k)) [принимающие в действие раздел 6683 к этому разделу и вносящие поправки в этот раздел и разделы 245, 301, 512, 542, 543, 545, 819, 821, 822, 831, 832, 841, 842, 881, 882, 884, 952, 953, 1249, 1442 и 6016 настоящего раздела] применяются в отношении налоговых лет, начинающихся после 31 декабря 1966 г. Внесенная поправка согласно подразделу (k) [изменяющий раздел 1248(d)(4) настоящего раздела] применяется в отношении продаж или обменов, имевших место после 31 декабря 1966 года».

Внесенная поправка согласно подразделу (k) [изменяющий раздел 1248(d)(4) настоящего раздела] применяется в отношении продаж или обменов, имевших место после 31 декабря 1966 года».

Дата вступления в силу Поправки 1964 г.

Поправка, внесенная публикацией. Законодательство 88–272, за исключением целей раздела 21 настоящего раздела, вступает в силу в отношении налоговых лет, начинающихся после 31 декабря 19 года.63, см. раздел 131 пуб. L. 88–272, изложенное в виде примечания к разделу 1 настоящего заголовка.

Дата вступления в силу Поправки 1960 г.

Поправка, внесенная публикацией. L. 86–779, применимый в отношении налоговых лет инвестиционных фондов недвижимости, начинающихся после 31 декабря 1960 г., см. раздел 10 (k) Pub. L. 86–779, изложенное в качестве примечания о дате вступления в силу в соответствии с разделом 856 настоящего раздела.

Распределение налогооблагаемого дохода за 1975 год между составными членами контролируемой группы корпораций

Опублик. L. 94–12, раздел III, §303(c)(1), 29 марта 1975 г., 89 Stat. 44, при условии, что:

L. 94–12, раздел III, §303(c)(1), 29 марта 1975 г., 89 Stat. 44, при условии, что:

«При применении подраздела (b)(2) раздела 11 [бывший подраздел. (b)(2) настоящего раздела], первые 25 000 долларов налогооблагаемого дохода и вторые 25 000 долларов налогооблагаемого дохода распределяются между составляющими членами контролируемой группы корпораций таким же образом, как распределяется освобождение от подоходного налога».

сек. 11. Взимаемый налог

Примечание редактора: Pub. Л. 117-169, гл. 10101 с поправками в гл. 11

с отсроченной датой вступления в силу, как указано ниже.

И.Р.К. § 11(a) Корпорации в целом —

Налог взимается за каждый налоговый год на

налогооблагаемый доход каждой корпорации.

И.Р.К. § 11(b) Сумма налога —

Сумма налога, взимаемого

подраздел (а) составляет 21 процент налогооблагаемого дохода.

И.Р.К. § 11(c) Исключения —

Подпункт (а) должен

не применяются к корпорации, подлежащей налогообложению —

И.Р.К. § 11(с)(1) —

раздел 594 (относительно взаимных сбережений

банки, занимающиеся страхованием жизни),

I.R.C. § 11(с)(2) —

подраздел L (раздел 801 и последующие, касающиеся

страховые компании) или

I.R.C. § 11(с)(3) —

подраздел M (раздел 851 и последующие, касающиеся

регулируемые инвестиционные компании и инвестиционные фонды недвижимости).

Примечание редактора: гл. 11(d), внизу, перед

поправка пуб. Л. 117-169, гл. 10101(a)(4)(C), действует для

налоговые годы, начинающиеся до 1 января 2023 г.

I.R.C. § 11(d) Иностранные корпорации —

В футляре

иностранной корпорации, налог, взимаемый в соответствии с подразделом (а), применяется только при условии, что

разделом 882.

Примечание редактора: гл. 11(d), ниже, после

поправка пуб. Л. 117-169, разд. 10101(a)(4)(C), действует для

налоговые годы, начинающиеся после 31 декабря 2022 г.

I.R.C. § 11(d) Иностранные корпорации —

В случае иностранной корпорации,

налоги, установленные подразделом (а) и

статья 55 применяется только как

предусмотрено разделом 882.

(16 августа 1954 г., гл. 736, 68А ст. 11; 30 марта 1955 г.,

гл. 18, 2, 69 Стат. 14; 29 марта, 1956, гл. 115, 2, 70 ст. 66; мар.

29, 1957, паб. Л. 85-12,

Л. 85-12,

2, 71 Стат. 9; 30 июня 1958 г., опубл.

Л. 85-475, 2, 72 стат. 259; 30 июня 1959 г., опубл. Л. 86-75, 2, 73 стат. 157; Июнь

30, 1960, паб. Л. 86-564,

титул II, 201, 74 стат. 290; 14 сентября 1960 г., паб. Л. 86-779, 10(д), 74 стат.

1009; 30 июня 1961 г., опубл. Л. 87-72,

2, 75 стат. 193; 28 июня 1962 г., паб.

Л. 87-508, 2, 76 стат. 114; 29 июня, 1963, опубл. Л. 88-52, 2, 77 стат. 72; фев.

26, 1964, паб. Л. 88-272,

титул I, 121, 78 стат. 25; 13 ноября 1966 г., паб. Л. 89-809, раздел I, 104(б)(2),

80 стат. 1557; 30 декабря 1969 г., паб.

L. 91-172, раздел IV, 401(b)(2)(B), 83 Stat. 602;

29 марта 1975 г., паб. Л. 94-12,

титул III, 303 (а), (б), 89 Стат. 44; 23 декабря 1975 г., паб. Л. 94-164, 4(а)-(в), 89 стат.

973, 974; 4, 19 октября76, паб. Л. 94-455,

Л. 94-455,

титул IX, 901 (а), 90 Stat. 1606; 23 мая 1977 г., опубл. Л. 95-30, титул II, 201(1),

(2), 91 стат. 141; 6 ноября 1978 г., паб.

Л. 95-600, титул III, 301(а), 92 Stat. 2820; авг.

13, 1981, паб. Л. 97-34,

титул II, 231 (а), 95 Стат. 249; 18 июля 1984 г., опубл. Л. 98-369, отд. А, титул I,

66(а), 98 Стат. 585; 22 октября 1986 г., паб.

Л. 99-514, титул VI, 601 (а), 100 Stat. 2249; дек.

22, 1987, паб. Л. 100-203,

титул X, 10224(a), 101 Stat. 1330-412; 10 ноября 1988 г., паб. Л. 100-647, раздел I, 1007(г)(13)(Б),

102 Стат. 3436; 10 августа 1993 г., паб.

Л. 103-66, титул XIII, гл. 13221, 107 ст. 312; Паб. Л. 115-97, титул I, гл. 12001(б)(11),

13001(a), 22 декабря 2017 г., 131 Stat. 2054; Паб. Л. 117-169, титул I,

сек. 10101(a)(4)(B)(iii)(C), 16 августа 2022 г. , 136 Stat. 1818 г.)

, 136 Stat. 1818 г.)

ОБЩИЕ ПРИМЕЧАНИЯ

ПОПРАВКИ

2022 — Подразд.

(г). Паб. Л. 117-169, гл. 10101(a)(4)(C) с поправками в пп. (г). Заменено

«налоги, установленные подразделом (а) и разделом 55» для «налога

введено в соответствии с подпунктом (а)».

2017 — Подразд.

(б). Паб. Л. 115-97, гл. 13001(а) с поправками

подразд. (б). До внесения поправок оно читалось следующим образом:

«(b) Сумма налога

» (1) В целом.— Сумма

налог, установленный подразделом (а), должен

быть суммой —

«(A) 15 процентов от налогооблагаемой

доход, не превышающий 50 000 долларов США,

«(B) 25 процентов от такой суммы налогооблагаемой

доход, превышающий 50 000 долларов, но не превышающий 75 000 долларов,

«(C) 34 процента от такой суммы налогооблагаемой

доход, превышающий 75 000 долларов США, но не превышающий 10 000 000 долларов США, и

«(D) 35 процентов от такой суммы налогооблагаемого

доход превышает 10 000 000 долларов США.

«В случае корпорации, которая имеет налогооблагаемую

доход, превышающий 100 000 долларов США за любой налоговый год, сумма

налог, определенный в соответствии с предыдущим предложением для таких налогооблагаемых

год увеличивается на меньшую из (i) 5 процентов такого превышения,

или (ii) 11 750 долларов США. В случае корпорации, которая имеет налогооблагаемый доход

свыше 15 000 000 долларов США, сумма налога, определенная в соответствии с

предыдущие положения настоящего пункта должны быть увеличены на

дополнительная сумма, равная меньшему из (i) 3 процентов таких

превышение или (ii) 100 000 долларов США.

«(2) Некоторые корпорации персональных услуг

Не имеет права на дифференцированные ставки. — Несмотря на параграф

(1), сумма налога, взимаемая в соответствии с подразделом (а) на налогооблагаемую

доход квалифицированной корпорации по оказанию персональных услуг (как определено в

раздел 448(d)(2)) должен быть равен 35 процентам налогооблагаемого дохода».

Подразд. (г). Паб. Л. 115-97, гл. 12001(b)(11) с поправками

подразд. (d) заменив «налог, взимаемый согласно подразделу (а)»

для «налогов, взимаемых в соответствии с подразделом (а) и разделом

55’’.

1993 г. — Подразд. (б)(1). Паб. L. 103-66, раздел 13221(a) с поправками

пункт (b)(1) следующим образом:

, зачеркнув «и» в конце

подпункта (B),

путем исключения подпункта (C)

и включение новых подпунктов (C) и (D).

, добавив в конце

следующее новое предложение: «В случае корпорации, которая

налогооблагаемый доход свыше 15 000 000 долларов США, сумма налога определяется

в соответствии с предыдущими положениями настоящего пункта, увеличивается

на дополнительную сумму, равную меньшему из (i) 3 процентов таких

превышение или (ii) 100 000 долларов США».

Подпункт (C) ранее гласил:

«(C) 34 процента от такого количества

налогооблагаемый доход превышает 75 000 долларов США».

Подраздел. (Би 2). Паб. L. 103-66, раздел 13221(b) с поправками

параграф (b)(2), вычеркнув «34 процента» и вставив «35 процентов».

1988 г. — Подразд. (г). Паб. Л. 100-647 заменил «

налоги, взимаемые в соответствии с подразделом (а) и статьей 55» для «налога, взимаемого

согласно подразделу (а)».

1987 г. — Подразд. (б). Паб. Л. 100-203, гл. 10224(а),

изменен пп. (б) в целом. До внесения поправок в пп. (хлеб

следующим образом: «Сумма налога, взимаемая в соответствии с подразделом (а), должна

быть суммой—

«(1) 15 процентов от такого большого количества

налогооблагаемый доход, не превышающий 50 000 долларов США,

«(2) 25 процентов от такого количества

налогооблагаемый доход превышает 50 000 долларов США, но не превышает 75 000 долларов США,

и

«(3) 34 процента от такого количества

налогооблагаемый доход превышает 75 000 долларов США.

В случае корпорации, которая имеет налогооблагаемую

доход свыше 100 000 долларов США за любой налоговый год, сумма налога

определено в соответствии с предыдущим предложением для такого налогового года,

быть увеличено на меньшее из (A) 5 процентов такого превышения или (B)

11 750 долларов».

1986 г. — Подразд. (б). Паб. Л. 99-514, гл. 601 (а),

изменен пп. (б) в целом. До внесения поправок в пп. (хлеб

следующим образом: «Сумма налога, взимаемая в соответствии с подразделом (а), должна

быть суммой—

«(1) 15 процентов (16 процентов

за налогооблагаемые годы, начинающиеся в 1982 г.) такой части налогооблагаемого дохода

не превышает 25 000 долларов США;

«(2) 18 процентов (19 процентов

за налогооблагаемые годы, начинающиеся в 1982 г.) такой части налогооблагаемого дохода

как превышает 25 000 долларов США, но не превышает 50 000 долларов США;

«(3) 30 процентов от такого количества

налогооблагаемый доход превышает 50 000 долларов США, но не превышает 75 000 долларов США;

«(4) 40 процентов от такого количества

налогооблагаемый доход превышает 75 000 долларов США, но не превышает 100 000 долларов США;

плюс

«(5) 46 процентов от такого количества

налогооблагаемый доход превышает 100 000 долларов США.

В случае корпорации с налогооблагаемым доходом

свыше 1 000 000 долларов США за любой налоговый год, сумма налога, определенная

в соответствии с предыдущим предложением за такой налоговый год увеличивается

на меньшее из (A) 5 процентов такого превышения или (B) 20 250 долларов».

1984 — Подразд. (б). Паб. Л. 98-369, гл. 66(а),

вставлено: «В случае корпорации с налогооблагаемым доходом, превышающим

1 000 000 долларов США за любой налоговый год, сумма налога, определенная в

предыдущее предложение для такого налогового года должно быть увеличено на

меньшее из (A) 5 процентов такого превышения или (B) 20 250 долларов».

1981 — Подразд. (б)(1). Паб. Л. 97-34, 231(а)(1), заменено

«15 процентов (16 процентов для налоговых лет, начинающихся в 1982)» для

«17 процентов».

Подразд. (Би 2). Паб.

Л. 97-34, 231(а)(2), заменено «18 процентов (19

97-34, 231(а)(2), заменено «18 процентов (19

процентов за налогооблагаемые годы, начинающиеся в 1982 году)» на «20 процентов».

1978 г. — Изд. Л. 95-600, с. 301 (а),

снижены ставки корпоративного налога путем замены положений, устанавливающих

пятиступенчатая структура налоговой ставки на корпоративный налогооблагаемый доход для резервов

использование обычного налогового и подоходного подхода к налогообложению корпоративных

налогооблагаемый доход.

1977 — Подразд. (б)(1). Паб. Л. 95-30, 201(1), замен.

«31 декабря 1978 г.» вместо «31 декабря 1977 г.».

Подразд. (Би 2). Паб.

L. 95-30, 201(1), вместо «1 января 1979 г.»

«1 января 1978 г.» в положениях, предшествующих пп. (А).

Подразд. (г)(1). Паб.

Л. 95-30, 201(2), заменено «31 декабря 1978 г.».

за «31 декабря 1977 года».

Подразд. (г)(2). Паб.

(г)(2). Паб.

Л. 95–30, 201(2), вместо «1 января 1979 г.»

«1 января 1978 года».

1976 — Подразд. (а). Паб. Л. 94-455 воспроизведен пп.

а) без изменений.

Подразд. (б). Паб.

Л. 94-455, гл. 901(а), среди прочих изменений, заменены

«31 декабря 1977 г., 22 процента» вместо «31 декабря 1976 г., 22 процента».

и «после 31 декабря 1974 г. и до 1 января 1978 г.» для «после

31, 19 декабря74 и до 1 января 1977 г.» и исключил положения

относительно шестимесячного применения общего правила.

Подразд. (с). Паб.

Л. 94-455, гл. 901(а), исключены положения, касающиеся

к специальному правилу на 1976 год для налогоплательщиков календарного года.

Подразд. (г). Паб.

Л. 94-455, гл. 901(а), среди прочих изменений, заменены

положения, касающиеся освобождения от подоходного налога в размере 25 000 долларов США за налоговый год

до 31 декабря 1977, или 50 000 долларов за налоговый год, заканчивающийся после декабря.

31 января 1974 г. и до 1 января 1978 г. для положений, касающихся подоходного налога.

освобождение в размере 50 000 долларов США за любой налоговый год и вычеркнутые положения

относительно шестимесячного применения общего правила.

1975 — Подразд. (б). Паб. Л. 94-164, гл. 4 (с), переименованный

существующие пар. (1) и (2) в пп. (1)(A) и (1)(B), а также в пар.

(1)(A) с измененным обозначением заменено «после 31 декабря 19 г.76 дюймов для

«до 1 января 1975 г. или после 31 декабря 1975 г.», а в абз. (1)(Б)

в измененном обозначении заменено «1 января 1977 г.» на «1 января 1976 г.»,

и добавлен пар. (2).

Опубл. Л. 94-12,

303 (а), уменьшил обычный налог для налогового года, заканчивающегося после декабря.

31 января 1974 г. и до 1 января 1976 г. до 20%

налогооблагаемый доход, не превышающий 25 000 долларов США плюс 22 процента от такой суммы

налогооблагаемого дохода, превышающего 25 000 долларов США.

Подразд. (с). Паб.

Л. 94-164 обозначил действующие положения как абз.

(1), исключил специальные проценты за налогооблагаемые годы, начинающиеся до

1 января 1964 г. и после 31 декабря 1963 г. и до 1 января 1965 г. и

добавлен пар. (2).

Подразд. (г). Паб.

Л. 94-164 обозначил действующие положения как абз.

(1), заменить «50 000 долларов» на «25 000 долларов», вставить ссылку на раздел

1564 этого раздела и добавлен абз. (2).

Опубл. Л. 94-12,

303(b) вместо «25 000 долларов» заменено «50 000 долларов».

1969 — Подразд. (г). Паб. Л. 91-172, гл. 401(б)(2)(Б),

заменил «раздел 1561 или 1564» на «раздел 1561».

1966 — Подразд. (е)(4). Паб. Л. 89-809, 104(б)(2)(А), выбито

вне пар. (4) со ссылкой на раздел 881(а) (касающийся иностранных

корпорации, не занимающиеся бизнесом в США).

Подразд. (е). Паб.

л. 89-809, 104(b)(2)(B), добавлен пп. (е).

1964 — Подразд. (б). Паб. Л. 88-272, гл. 121, применяется

вместо этого 30-процентный налог на годы, начинающиеся до 1 января 1964 г.

от 1 июля 1964 г. в абз. (1), а в абз. (2), снизил ставку с

от 25 до 22 процентов и применил его к годам, начинающимся после

31 декабря 1963 г. вместо 30 июня 1964 г.

Подразд. (с). Паб.

Л. 88-272 увеличен процент с 22 до 28

за налогооблагаемые годы, начинающиеся после 31 декабря 19 г.63, а до 1 янв.

1965 г. и до 26% для налоговых лет, начинающихся после 31 декабря.

1964. Освобождение от подоходного налога, ранее предусмотренное в подразд. (с), сейчас

указано в подп. (г).

Подсек. (г), (д). Паб.

Л. 88-272 добавлен пп. (d) и переименованный в бывший

подразд. (г) как (д).

(г) как (д).

1963 — Подразд. (б). Паб. Л. 88-52, гл. 2, заменено

«1 июля 1964 года» вместо «1 июля 1963 года» и «30 июня 19 года».64» за «30 июня

1963», где бы он ни появлялся.

1962 — Подразд. (б). Паб. Л. 87-508, гл. 2, заменено

«1 июля 1963 года» вместо «1 июля 1962 года» и «30 июня 1963 года» вместо «30 июня 1963 года».

1962», где бы он ни появлялся.

1961 — Подразд. (б). Паб. Л. 87-72, гл. 2, заменено

«1 июля 1962 года» вместо «1 июля 1961 года» и «30 июня 1962 года» вместо «30 июня 1962 года».

1961», где бы он ни появлялся.

1960 — Подразд. (б). Паб. Л. 86-564, гл. 201, заменен

«1 июля, 1961» за «1 июля 1960 г.» и «30 июня 1961 г.» за «30 июня 1961 г.».

1960», где бы он ни появлялся.

Подразд. (г)(3). Паб.

Л. 86-779 добавлено «и инвестиционные фонды недвижимости».

после «регулируемых инвестиционных компаний».

1959 — Подразд. (б). Паб. Л. 86-75, гл. 2, заменено

«1 июля 1960 г.» вместо «1 июля 1959 г.» и «30 июня 1960 г.» вместо «30 июня 1960 г.»

1959», где бы он ни появлялся.

1958 — Подразд. (б). Паб. Л. 85-475, гл. 2, заменено

«1 июля, 1959» за «1 июля 1958 г.» и «30 июня 1959 г.» за «30 июня 1959 г.».

1958», где бы он ни появлялся.

1957 — Подразд. (б). Паб. Л. 85-12, гл. 2, заменено

«1 июля 1958 г.» вместо «1 апреля 1957 г.» и «30 июня 1958 г.» вместо «марта

31, 1957», где бы он ни появился.

1956 — Подразд. (б). Акт март.

29, 1956, заменил «1 апреля 1957» на «1 апреля 1956» и «март

31, 1957» вместо «31 марта 1956 г.», где бы оно ни появлялось.

1955 — Подразд. (б). Акт март.

30, 1955, заменил «1 апреля 1956» на «1 апреля 1955» и «март

31, 1956» вместо «31 марта 1955 г. », где бы оно ни появлялось.

», где бы оно ни появлялось.

ДАТА Вступление В СИЛУ 2022 г. ПОПРАВКА

Поправка P.L. 117-169, 101011(а)(4)(С), действующий

для налоговых периодов, начинающихся после 31 декабря 2022 г.

ДАТА Вступление В СИЛУ 2017 ГОДА

ПОПРАВКИ

Поправка, внесенная публикацией. Л. 115-97, гл. 12001(б)(11),

действует для налоговых периодов, начинающихся после 31 декабря 2017 г.

Поправка, внесенная публикацией.

L. 115-97, 13001(a), вступает в силу для налоговых периодов, начинающихся

после 31 декабря 2017 г.

ДАТА ВНЕСЕНИЯ В СИЛУ 1993 г. ПОПРАВКА

Поправки опубликованы.

Л. 103-66, гл. 13221(a) и (b) применяются к налогооблагаемым

лет, начинающихся 1 января 1993 г. или после этой даты.

ДАТА Вступление В СИЛУ ПОПРАВКИ 1988 г.

L. 100-647 действует, если не указано иное,

как будто включено в положение Закона о налоговой реформе от 1986, паб. Л. 99-514, к которому такая поправка

Л. 99-514, к которому такая поправка

относится, см. раздел 1019(a) Pub.

L. 100-647, изложенное в виде примечания к разделу 1

это название.

ДАТА ВНЕСЕНИЯ ПОПРАВКИ 1987 ГОДА

Раздел 10224(b) Публик.

Л. 100-203 при условии, что: «Поправка, внесенная

подраздел (a) [внесение поправок в этот раздел] применяется к налоговым годам

начиная с 31 декабря 1987 года».

ДАТА Вступление В СИЛУ ПОПРАВКИ 1986 ГОДА

Раздел 601(b) Публик.

L. 99-514 при условии, что:

«(1) В целом. — Поправка, сделанная подразделом

(a) [изменение данного раздела] применяется к налоговым годам, начинающимся

1 июля 1987 г. или после этой даты.

«(2) Перекрестная ссылка. —

включая 1 июля 1987 г., см. Раздел

15 Налогового кодекса от 1986».

ДАТА Вступление В СИЛУ ПОПРАВКИ 1984 ГОДА

Раздел 66(c) Публик.

L. 98-369, с изменениями, внесенными Pub.

Л. 99-514, 2, 22 окт. 1986, 100 стат. 2095 г., при условии

что:

«(1) В целом. — Поправки, сделанные в этом разделе

[внесение поправок в разделы 11 и 1561 настоящего раздела] применяется к налогооблагаемым

годы, начинающиеся после 31 декабря 1983 г.

«(2) Поправки, не рассматриваемые как измененные в ставке

налога. — Поправки, сделанные этим подразделом [вероятно, должны быть

«раздел»] не рассматривается как изменение ставки налога для целей

статьи 21 Налогового кодекса

1986 [ранее I.R.C. 1954 ]».

ДАТА ВНЕСЕНИЯ ПОПРАВКИ 1981 ГОДА

Раздел 231(c) Публик.

Л. 97-34 при условии, что: «Изменения, внесенные подпунктом

(a) [изменение данного раздела] применяется к налоговым годам, начинающимся

после 31 декабря 1981 года».

ДАТА Вступление В СИЛУ ПОПРАВКИ 1978 ГОДА

Раздел 301(c) Публик.

Л. 95-600 при условии, что: «Изменения, внесенные

этот раздел [внесение изменений в разделы 11, 12, 57, 244, 247, 511, 527, 528,

802, 821, 826, 852, 857, 882, 907, 922, 962, 1351, 1551, 1561, 6154,

и 6655 настоящего раздела] применяются к налоговым годам, начинающимся после

31 декабря 1978 года».

ДАТА Вступление В СИЛУ ПОПРАВКИ 1976 ГОДА

Раздел 901(d) Публик.

L. 94-455 при условии, что: «Изменение, внесенное подразделом

(a) [изменение данного раздела] вступает в силу 23 декабря 1975 г.

Поправки, внесенные подразделом (b) [изменяющий раздел 821 настоящего

название] применяется к налоговым годам, заканчивающимся после 31 декабря 19 года.74.

Поправки, внесенные подразделом (c) [изменяющие разделы 21, 1561,

и 6154 настоящего раздела] применяются к налоговым годам, заканчивающимся после

31 декабря 1975 года».

ДАТЫ ДЕЙСТВИЯ И ПРЕКРАЩЕНИЯ ДЕЙСТВИЯ ПОПРАВОК 1975 ГОДА

Раздел 4(e) Публик.

Л. 94-164 при условии, что: «Поправки, внесенные

подразделы (b), (c) и (d) [внесение изменений в этот раздел и разделы

21, 962 и 1561 настоящего раздела] применяются к налогооблагаемым годам, начинающимся

после 31 декабря 19 г.75. Поправка, внесенная подразделом (c) [изменение

этот раздел] перестает применяться для налоговых лет, начинающихся после декабря

31, 1976».

Раздел 305(b)(1) Публик.

Л. 94-12 при условии, что: «Изменения, внесенные разделом

303 [внесение поправок в разделы 11, 12, 962 и 1561 настоящего раздела и принятие

положения, изложенные в примечании к настоящему разделу] применяются к налогооблагаемым

годы, заканчивающиеся после 31 декабря 19 года74. Изменения, вносимые подпунктами

(b) и (c) такого раздела [изменение разделов 11, 12, 962 и 1561

настоящего раздела и принятия положений, изложенных в качестве примечания к настоящему

раздел] перестает применяться для налоговых лет, заканчивающихся после декабря

31, 1975».

ДАТА Вступление В СИЛУ 1969 г. ПОПРАВКА

Поправка, внесенная публ.

L. 91-172, применимый в отношении налоговых лет

начиная с 31 декабря 19 г.69, см. раздел 401(h)(2) Pub. Л. 91-172, изложенные в виде примечания

в соответствии со статьей 1561 этого титула.

ДАТА Вступление В СИЛУ ПОПРАВКИ 1966 ГОДА

Раздел 104(n) Публик.

Л. 89-809 при условии, что: «Изменения, внесенные

этот раздел (кроме подраздела (k)) [вводит в действие раздел 6683 до

настоящего заголовка и внесения поправок в статьи 11, 245, 301, 512, 542, 543, 545,

819, 821, 822, 831, 832, 841, 842, 881, 882, 884, 952, 953, 1249,

1442 и 6016 настоящего раздела] применяются в отношении налогооблагаемых

годы, начинающиеся после 31 декабря 1966 г. Поправка, внесенная подразделом

(k) [изменение статьи 1248(d)(4) настоящего раздела] применяется в отношении

к продажам или обменам, происходящим после 31 декабря 1966 года».

ДАТА ДЕЙСТВИЯ ПОПРАВКИ 1964 ГОДА

Поправка, внесенная публикацией.

L. 88-272, за исключением целей статьи 21 настоящего

Название, действующее в отношении налогооблагаемых лет, начинающихся после декабря

31, 1963, см. раздел 131 пуб. Л.

88-272, изложенное в качестве примечания к разделу 1 настоящей

заглавие.

ДАТА ДЕЙСТВИЯ ПОПРАВКИ 1960 ГОДА

Поправка, внесенная публикацией

L. 86-779, применимый в отношении налоговых лет

инвестиционных трастов недвижимости, начиная с 31 декабря 1960 г., см.

раздел 10(k) пуб. Л. 86-779,

указано в примечании о дате вступления в силу в соответствии с разделом 856 настоящего раздела.

РАСПРЕДЕЛЕНИЕ НАЛОГООБЛАГАЕМОГО ДОХОДА ЗА 1975 ГОД СРЕДИ КОМПОНЕНТОВ

ЧЛЕНЫ КОНТРОЛИРУЕМОЙ ГРУППЫ КОРПОРАЦИЙ

Раздел 303(c)(1) Публик.

Л.