Содержание

Что такое ликвидационный баланс

Ликвидационный баланс — финансовый документ, сформированный на заключительном этапе деятельности предприятия. Данный документ может быть промежуточным и окончательным. Ликвидационный баланс раскрывает сведения об остатках имущества, активах и задолженностях перед кредиторами.

По ликвидационной отчетности:

1. Промежуточный ликвидационный баланс составляется после проведения инвентаризации состава имущества ликвидируемого юридического лица, а также утверждения ликвидационной комиссией заявленных кредиторами сумм претензий (если таковые имеются).

2. Ликвидационный баланс составляется после полного расчета с кредиторами либо в случае, когда уже не осталось активов способных погасить их требования хотя бы частично.

Ликвидационный и промежуточные балансы составляются по общей форме бухгалтерского баланса, поэтому при составлении ликвидационного баланса можно взять типовую форму бухгалтерского баланса.

Согласно ст. 58 Налогового кодекса РК, юридическое лицо-резидент в течение 3 рабочих дней со дня принятия решения о ликвидации письменно сообщает об этом налоговому органу по месту своего нахождения.

В течение 3 рабочих дней со дня утверждения промежуточного ликвидационного баланса ликвидируемое юридическое лицо представляет в налоговый орган по месту своего нахождения одновременно:

После завершения налоговой проверки и выполнения положений, установленных п. 12 ст. 58 НК РК, ликвидируемое юридическое лицо представляет ликвидационный баланс в налоговый орган по месту нахождения.

Ликвидируемое юридическое лицо представляет ликвидационный баланс в течение трех рабочих дней со дня завершения налоговой проверки и выполнения положений, установленных пунктом 12 статьи 58 НК РК, в случае одновременного соблюдения следующих условий:

1) отсутствие налоговой задолженности, задолженности по социальным платежам;

2) отсутствие излишне (ошибочно) уплаченных сумм налогов, платежей в бюджет, пени и штрафов;

3) отсутствие превышения налога на добавленную стоимость, относимого в зачет, над суммой начисленного налога, подлежащего возврату в соответствии с главой 49 настоящего Кодекса;

4) отсутствие неисполненного налогового заявления на проведение зачета и (или) возврата излишне (ошибочно) уплаченных сумм таможенных пошлин, налогов, таможенных сборов и пени, взимаемых таможенными органами.

В случае наличия налоговой задолженности, задолженности по социальным платежам, излишне (ошибочно) уплаченных сумм налогов, платежей в бюджет, пени и штрафов и (или) превышения налога на добавленную стоимость, относимого в зачет, над суммой начисленного налога, подлежащего возврату в соответствии с главой 49 настоящего Кодекса, ликвидируемое юридическое лицо представляет ликвидационный баланс в течение трех рабочих дней с даты, которая наступит последней:

1) с даты погашения налоговой задолженности, задолженности по социальным платежам;

2) с даты возврата излишне (ошибочно) уплаченных сумм налогов, платежей в бюджет, пени и штрафов;

3) с даты возврата превышения налога на добавленную стоимость, относимого в зачет, над суммой начисленного налога, подлежащего возврату в соответствии с главой 49 настоящего Кодекса;

4) с даты возврата излишне (ошибочно) уплаченных сумм таможенных пошлин, налогов, таможенных сборов и пени, взимаемых таможенными органами.

Особенности исполнения налогового обязательства отдельными категориями ликвидируемых юридических лиц-резидентов регламентированы ст. 59 Налогового кодекса РК.

Особенности исполнения налогового обязательства отдельными категориями ликвидируемых юридических лиц-резидентов, прекращающих деятельность по результатам заключения аудита по налогам, приведены в ст. 60 НК РК.

Составление окончательного ликвидационного баланса является завершающим этапом процедуры ликвидации.

Входящие остатки окончательного ликвидационного баланса должны соответствовать данным промежуточного баланса, чтобы обеспечить наглядную картину об итогах и результативности ликвидации (конкурсного производства), в том числе об удовлетворенных и оставшихся неудовлетворенными требованиях кредиторов.

Актив ликвидационного баланса не содержит каких-либо показателей, поскольку все имущество должно быть реализовано либо списано и утилизировано, а дебиторская задолженность взыскана. В пассиве отражаются непогашенные требования кредиторов и понесенные собственником предприятия убытки.

В пассиве отражаются непогашенные требования кредиторов и понесенные собственником предприятия убытки.

Промежуточный ликвидационный баланс, ликвидационная налоговая отчетность в налоговую при закрытии

бланк и образец заполнения в 2020 году

В деятельности по ведению бухгалтерского учёта можно встретить множество разновидностей балансов. Их различия состоят в общей сути, наборе уникальных признаков, назначении, а также алгоритме составления.

Среди таких форм существует промежуточный ликвидационный баланс.

Назначение

Ликвидационным балансом в бухгалтерии называют такую отчётность, которая может проанализировать материальное состояние организации на период прекращения её деятельности.

Промежуточным балансом является вид бухгалтерской отчётности, который готовят перед непосредственным окончанием финансового года.

Таким образом, в бухгалтерской деятельности есть определение промежуточного ликвидационного баланса. В РФ его обозначают как информацию о содержании имущества организации, которой предстоит ликвидация, а также требования кредиторов. Его составление осуществляют члены комиссии по ликвидации юридических лиц.

В РФ его обозначают как информацию о содержании имущества организации, которой предстоит ликвидация, а также требования кредиторов. Его составление осуществляют члены комиссии по ликвидации юридических лиц.

Форма (бланк) промежуточного ликвидационного баланса в 2020 году

В тот период, когда организация осуществляет прекращение своей деятельности, ей необходимо предоставить данный баланс. Для осуществления этой операции в бухгалтерском учёте принята специальная форма заполнения.

Скачать бланк промежуточного ликвидационного баланса

Всегда следует обращать внимание на актуальность бланка. Таким образом, форма должна соответствовать текущему году.

Запрещается использовать бланки, которые были приняты ранее и утратили свою действительность.

Для того, чтобы верно заполнить бланк, следует использовать сведения последнего бухгалтерского баланса, который был произведён непосредственно перед принятием решения о прекращении деятельности юридического лица.

Порядок составления

Опираясь на статью №61 ГК РФ, можно сделать вывод, что ликвидация организации приводит к прекращению её существования без перехода прав иному физическому лицу. Однако, существуют исключения, которые предусматривают нормативно-правовые акты РФ.

Процесс ликвидации организации – это сложная процедура, которая регулируется гражданским правом юридических лиц. Этот процесс предполагает наличие последствий, которые могут быть значительными для ряда физических лиц. К примеру, для создателей организации (учредителей) или кредиторов.

Итак, промежуточный ликвидационный баланс составляют для того, чтобы проанализировать имущественное состояние организации, подвергаемой ликвидации. Таким образом, опираясь на информацию, предоставленную в этом бланке, создатели фирмы могут оценить действительную стоимость активов юридического лица.

На сегодняшний день законодательство РФ не установило оптимальные типы форм промежуточного, а также окончательного ликвидационного баланса для юридических лиц. Исключение в данном случае составляют лишь бюджетные организации и банки.

В связи с этим, необходимые формы следует разрабатывать самостоятельно.

Промежуточные ликвидационные балансы могут составляться несколько раз, что зависит от следующих факторов:

- Продолжительность процедуры по ликвидации юридического лица.

- Кредиторские и учредительские требования к действительности показателей имущественного состояния юридического лица.

В данный вид отчётности следует, в первую очередь, внести информацию о составе имущества.

Она должна включать такие данные, как:

- Основные фонды предприятия, включая сведения о названии, месторасположении, инвентарном номере, бренде, годе начала использования, фактической амортизации, а также об остаточной стоимости.

- Здания и сооружения, включая информацию о названии, месторасположении, инвентарном номере, годе начала использования, фактической амортизации, а также об остаточной стоимости.

- Объекты незавершённой постройки и ещё не установленных основных средств, включая информацию о названии, месторасположении, годе начала использования, стоимости по балансу.

- Долгосрочные вложения финансов, включая информацию об их названии и стоимости по активу баланса.

- Нематериальные активы предприятия, включая информацию об их наименовании, а также цене по активу баланса.

- Все финансовые запасы, денежные средства и затраты, а также прочие активы.

- Расчёты с дебиторами за приобретение товаров и услуг, а также расчёты с бюджетом, сотрудниками организации, дочерними организациями и так далее.

- Авансы, полученные от подрядчиков и поставщиков.

- Краткосрочные вложения финансов.

- Денежные средства, включая кассу, расчётные и валютные счета.

- Кредиторские требования к организации, подвергаемой скорой ликвидации, включая имя кредитора и сумму долга.

Также в отдельно стоящем разделе следует указать результаты рассмотрения кредиторских требований, осуществляемые комиссией по ликвидации юридических лиц.

Производить составление данной формы следует, основываясь на соответствующем положении (4/99).

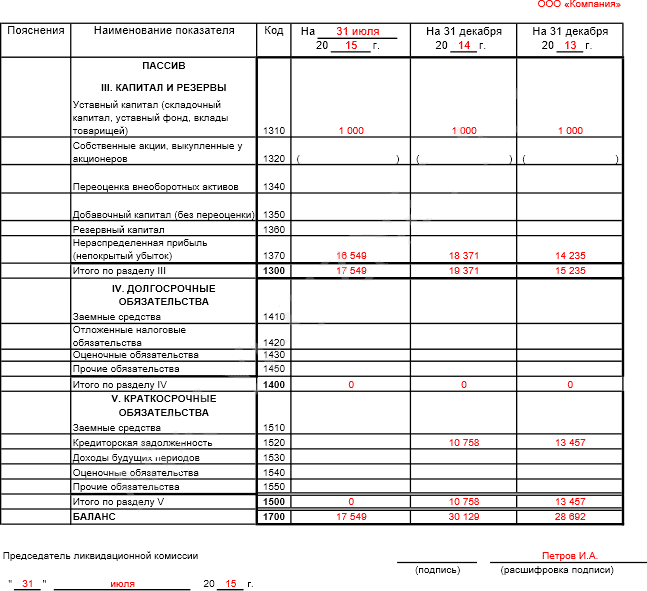

Образец заполнения промежуточного ликвидационного баланса:

Сколько стоит закрыть ООО можно узнать на нашем сайте.

О ведении кассовой книги в статье. Как правильно вести и образец заполнения.

КБК патента для ИП здесь.

Сроки подачи

Что касается сроков, то законодательство не предусматривает ограничений во времени при подаче бухгалтерского ликвидационного баланса в регистрирующую службу.

Единственное исключение – это особые кредиторские требования.

Если же кредиторы не предъявили никаких запросов по срокам предоставления баланса, то делается соответствующая пометка о том, что кредиторские требования на период утверждения данного документа так и не были установлены.

Таким образом, можно сделать следующие выводы об этом документе:

- он анализирует материальное состояние организации на период прекращения её деятельности;

- он включает в себя содержание имущества ликвидируемого предприятия, а также кредиторские требования;

- сроков подачи такой отчётности в регистрирующую службу нет, но они могут быть установлены в требованиях кредиторов.

Как составляется ликвидационный баланс можно узнать из видео.

Условные обязательства: ответственность директора?

Эта статья написана в соавторстве с Grant Thornton Specialist Services (Cayman) Ltd. и Conyers.

В предыдущей статье, озаглавленной « пункта условных обязательств для добровольного ликвидатора Каймановых островов для рассмотрения », Грант Торнтон исследовал проблемы и риски, связанные с условными обязательствами, с точки зрения ликвидатора. Директора также сталкиваются с аналогичными проблемами и рисками при подготовке к добровольной ликвидации компании.

На Каймановых островах все директора должны принести к присяге Декларацию платежеспособности (DofS) при добровольной ликвидации

При добровольной ликвидации на Каймановых островах DofS требуется, чтобы каждое лицо, которое было директором компании на дата начала добровольной ликвидации (Правила ликвидации компаний, 2018 (CWR) O. 14, R1(1)). DofS означает декларацию или аффидевит в установленной форме (Форма CWR № 21) о том, что было проведено полное расследование дел компании и что, насколько известно и насколько директора уверены, компания сможет полностью погасить свои долги вместе с процентами по установленной ставке в течение периода, не превышающего двенадцать месяцев с момента начала ликвидации, как это может быть указано в декларации (раздел 124(2) Закона Каймановых островов о компаниях (редакция 2018 г.). )) («Закон Каймановых островов»).

Выявление или наличие условных обязательств во время приведения к присяге DofS особенно важно, когда директора проводят доликвидационные распределения и передают ликвидатору ликвидатора для принудительной ликвидации, или когда директора сами проводят добровольная ликвидация (что разрешено законом Каймановых островов).

Условные обязательства представляют собой риск и потенциально серьезные последствия для его директоров с точки зрения ответственности и нарушения обязанностей, если они будут пропущены и позже кристаллизуются, особенно в обстоятельствах, когда директора подписывают ДофС.

Лицо, которое умышленно совершает DofS без разумных оснований, совершает преступление в соответствии с законодательством Каймановых островов (раздел 124(3)). Ссылка на надлежащее расследование явно поставит директоров в затруднительное положение , если разумно устанавливаемые условные обязательства кристаллизуются и не могут быть урегулированы.

С другой стороны, если директора не приведут к присяге ДофС в течение 28 дней после начала добровольной ликвидации, ликвидаторы будут обязаны обратиться в суд Каймановых островов за постановлением о продолжении ликвидации под надзором суда. (раздел 124(1)), процесс, который окажется более дорогостоящим и займет больше времени.

Задача: определить способность погасить долги в течение 12 месяцев

Баланс компании отражает активы, доступные для погашения ее обязательств. В типичной бизнес-операции, при прочих равных условиях , компания обычно погашает обязательства по мере их наступления: текущие обязательства в течение 12 месяцев и долгосрочные обязательства после этого. сек. Однако тест 124 требует, чтобы директора поклялись, что компания сможет полностью выплатить свои долги (т.е. как текущие, так и долгосрочные обязательства) в течение 12 месяцев.

Несмотря на то, что компания может быть платежеспособной в отношении денежных потоков и, следовательно, быть в состоянии погасить свои долги по мере наступления срока их погашения, включая те, срок погашения которых наступит через 12 месяцев, она не обязательно сможет погасить все долги в течение 12 месяцев, если активы не могут быть немедленно реализованы или достаточно ликвидны, чтобы облегчить такую краткосрочную выплату. Долгосрочное обязательство, которое преждевременно становится краткосрочным обязательством, может стать проблемой для компании, которая в остальном является финансово стабильной. Компания, имеющая достаточные активы для погашения обязательств и, следовательно, платежеспособная по балансу, может фактически страдать от краткосрочных проблем с ликвидностью.

Однако, принимая во внимание, inter alia , факторы ликвидности и сроков при конкретных обстоятельствах компании, не невозможно определить способность компании погасить свои исчисляемые долги в полном объеме из поддающихся количественной оценке долгов. активы, особенно если бизнес был значительно свернут в момент присяги DofS.

Задача директора компании состоит в том, чтобы сделать такое определение, когда речь идет об условных обязательствах и когда нет перспективы кристаллизации в течение 12 месяцев или нет немедленных указаний на сумму, которая должна быть кристаллизована в течение 12 месяцев.

Условные обязательства по самой своей природе являются неопределенными и не подлежат немедленной оплате. Условное обязательство – это возможное обязательство, зависящее от того, произойдет ли какое-то неопределенное событие в будущем; или текущее обязательство, но платеж маловероятен, или сумма не может быть надежно оценена (МСФО (IAS) 37.10). Например:

- ожидание или угроза судебного разбирательства

- фактические или возможные претензии и оценки

- компенсации, гарантии и поручительства

- определенные налоговые обязательства (Кодификация стандартов бухгалтерского учета FASB ASC 450—20-05-10)

Условные обязательства могут начисляться или не раскрываться в финансовой отчетности компании в зависимости от применяемых принципов бухгалтерского учета (например, ОПБУ США или МСФО). Таким образом, директорам следует быть осторожными и полагаться исключительно на финансовые отчеты при даче присяги DofS. Точно так же директора, которые не считали обязательства достаточно вероятными для начисления или раскрытия в финансовых отчетах, могут не подумать о том, чтобы рассмотреть их, присягая на DofS, когда на самом деле их следует учитывать.

Ответственность директоров за недействительный DofS

Недавнее решение Высокого суда Англии, LRH Services Limited (в процессе ликвидации) против Trew and others [2018] EWHC 600(Ch) (« LRH Services Limited ») подчеркнул потенциальный риск для директоров при составлении DofS в отношении компании без проведения полного расследования ее дел. Это дело служит поучительным напоминанием для директоров о том, что последствия могут быть серьезными, если директора не проявляют особой тщательности при рассмотрении финансовой информации компании, прежде чем сформировать мнение о платежеспособности компании. Решение подтвердило позицию, изложенную в BTI 2014 LLC против Sequana [2016] EWHC 1686 (Ch), что DofS будет действительным до тех пор, пока директор честно и искренне сформулировал требуемое мнение, даже если у директора не было разумных оснований для его принятия.

В LRH Services Limited, ликвидатор подал иск против трех бывших директоров в связи с реорганизацией группы компаний, повлекшей за собой уменьшение акционерного капитала в соответствии со статьей 643 Закона о компаниях Великобритании 2006 года. в дивидендах в размере 21 миллиона фунтов стерлингов, выплачиваемых материнской компании после того, как компания была ликвидирована. Чтобы воспользоваться процедурой s.643, директора LRH сделали заявление о платежеспособности. Подобно Cayman DofS, в Англии это включает заявление о том, что каждый из директоров компании сформировал мнение об отсутствии оснований, по которым компания может быть признана неспособной выплатить свой долг на дату заявления и также мнение о том, что компания будет в состоянии погасить свой долг в течение следующих 12 месяцев. В данном случае было установлено, что заявление о платежеспособности, сделанное директорами, было недействительным на том основании, что мнение о платежеспособности не было сформировано должным образом. Суд установил, что директора не провели каких-либо расследований или не рассмотрели фактические обязательства компании, как того требует закон. Выяснилось, что один из директоров компании полагался на материнскую компанию ЛРХ для погашения долга компании (несмотря на отсутствие обязывающего соглашения на этот счет), чтобы поддержать мнение о платежеспособности компании. Суд постановил, что вследствие этого уменьшение капитала, произведенное на основании DofS, было незаконным и что каждый директор несет личную ответственность перед компанией за дивиденды в размере 21 миллиона фунтов стерлингов, выплаченные в результате реорганизации.

Это решение, которое имело бы убедительный авторитет на Каймановых островах, подчеркивает важные соображения для директоров при формировании мнения о платежеспособности компании, чтобы принять во внимание все обязательства компании, включая любые условные или предполагаемые обязательства. В противном случае они могут быть привлечены к личной ответственности по долгам компании.

Заключение

Таким образом, прежде чем давать присягу в Департаменте финансов, исходя из своих лучших знаний и убеждений, директору может потребоваться обратиться за профессиональной и юридической консультацией для надлежащей оценки обстоятельств своего конкретного дела, когда речь идет об условных обязательствах.

Условные обязательства относятся к ликвидатору при назначении как с точки зрения понимания финансового положения компании, так и с точки зрения требования уведомить всех кредиторов, включая условных кредиторов, о ликвидации. Хотя при добровольной ликвидации на Каймановых островах не существует формального процесса доказывания, условный кредитор, который успешно «докажет» свое требование в ходе ликвидации, будет иметь право на участие в любой доле активов компании.

Любой иск, который настолько влияет на платежеспособность компании, что компания становится или может стать неплатежеспособной, ликвидатор обязан подать заявление в суд (раздел 131) для продолжения ликвидации под надзором суд Каймана. Это приводит к значительным затратам и полному изменению процедуры ликвидации.

Для директора обращение к профессиональным и юридическим консультантам, таким как специалисты по банкротству и юристы, может предоставить способы решения условных обязательств либо до ликвидации, либо после ликвидации компании, в зависимости от обстоятельств вашего конкретного дела, которые могут, среди прочего:

- Кристаллизовать их;

- Потушить их;

- Полностью избегайте их; или

- Определить альтернативные варианты, доступные компании, включая уступку, управление рисками, возможные схемы договоренностей, распоряжение суда и т. д.

Содержание данной публикации предназначено только для информационных целей. Ни эта публикация, ни юристы/специалисты, ее составившие, не дают юридических или иных профессиональных советов или мнений по конкретным фактам или вопросам.

Загрузить эту статью в формате PDF

Континентальные обязательства

Условные обязательства [267 кб]

Скопируйте текст статьи

404 — Страница не найдена

ЦЕЛЬ И ВИДЕНИЕ

Кто мы есть

СИСТЕМА COCA-COLA

ЛИДЕРСТВО COCA-COLA

ИСТОРИЯ COCA-COLA

Наши истоки

Наша первая бутылка

История устойчивого развития

- История рекламы

ИГРИСТОЕ

Кока-Кола

Диетическая кола

Фанта

Спрайт

+ Посмотреть больше

УВЛАЖНЕНИЕ

- AHA

- КОЖУХ

- Дасани

- Powerade

- умная вода

- Топо Чико

+ Посмотреть еще

КОФЕ И ЧАЙ

Коста Кофе

FuzeTea

Чай Золотой Пик

Чай мира

+ Посмотреть больше

СОКИ И МОЛОЧНЫЕ ПРОДУКТЫ

честная жизнь

невиновный

Минутная горничная

Просто

+ Посмотреть еще

АЛКОГОЛЬ

- Fresca Смешанный

- Джек Дэниелс и Кока-Кола

- Просто с шипами

- Топо Чико Хард Зельтер

+ Посмотреть больше

ВОДНОЕ УПРАВЛЕНИЕ

Стратегия водной безопасности

УСТОЙЧИВОЕ СЕЛЬСКОЕ ХОЗЯЙСТВО

Принципы устойчивого сельского хозяйства (PSA)

ЭКОЛОГИЧНАЯ УПАКОВКА

Стратегия сбора

Дизайн упаковки

Партнерские отношения

Циркулярная экономика

КЛИМАТ

В НАШИХ ПРОДУКТАХ

Снижение сахара

2021 ESG Report

ESG Ресурсный центр

Разнообразие, справедливость и включение

Общины

- Женщины.