Содержание

От микро к крупному: выбираем категорию предприятия

Категория предприятия и учетные последствия

Напомним, что с 1 января 2018 года все предприятия (кроме бюджетных учреждений) для целей бухучета (и не только) делятся на четыре категории: микропредприятия, малые, средние и крупные предприятия.

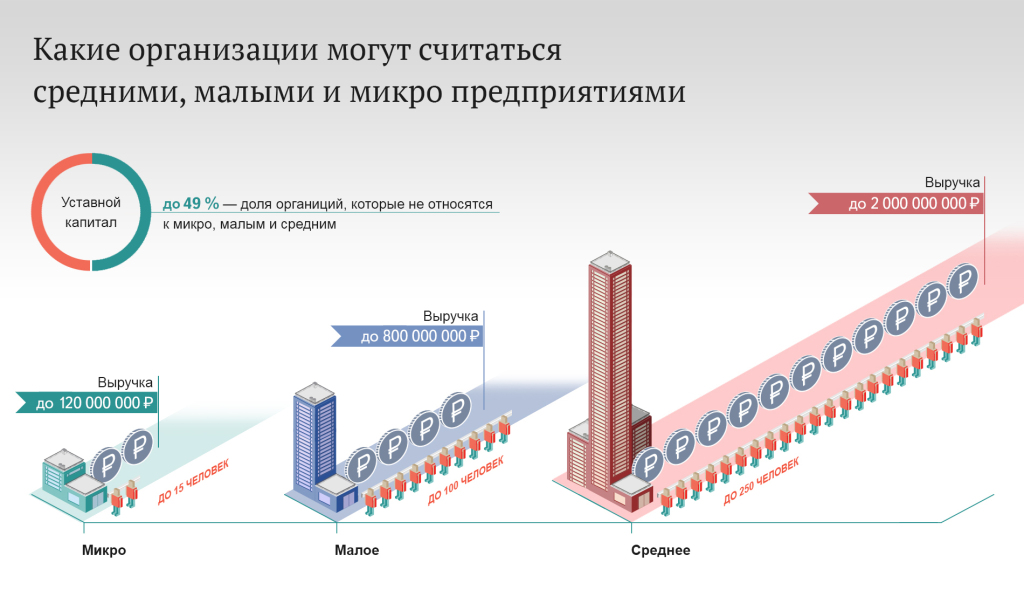

Размер предприятия определяется критериями, установленными ч. 2 ст. 2 Закона от 16.07.99 г. № 996-XIV (далее – Закон № 996).

Важно знать, к какой именно размерной категории принадлежит ваше предприятие. Это нужно для того, чтобы определить: в каком составе и по какой форме вы должны подавать финотчетность, обязано ли ваше предприятие создавать резервы в учете и проводить переоценку необоротных активов, обнародовать свою финотчетность и применять международные стандарты.

Например, согласно п. 7 НП(С)БУ 25, микропредприятия (в отличие от остальных предприятий) имеют право:

- отражать необоротные активы только по первоначальной стоимости без учета уменьшения полезности и переоценки по справедливой стоимости;

- не создавать обеспечения под будущие расходы и платежи (на выплату отпускных, выполнение гарантийных обязательств и т.

п.), а признавать соответствующие расходы в периоде их фактического осуществления;

п.), а признавать соответствующие расходы в периоде их фактического осуществления; - включать в итог баланса фактическую сумму текущей дебиторской задолженности (т. е. не создавать резерв сомнительных долгов).

п.), а признавать соответствующие расходы в периоде их фактического осуществления;

п.), а признавать соответствующие расходы в периоде их фактического осуществления;

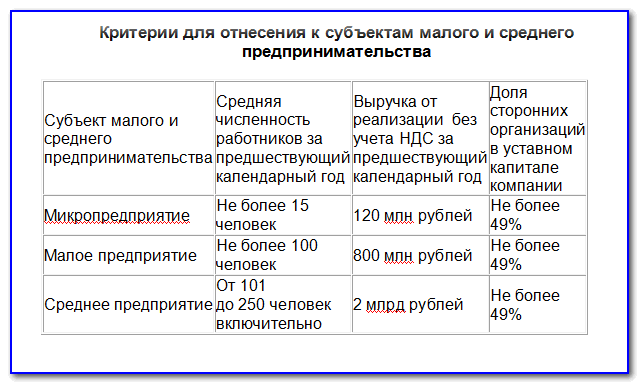

Критерии для определения размерной категории предприятия и обязанности такого предприятия, вытекающие из принадлежности к определенной категории, приведем в таблице.

Критерии, категория предприятия и обязанности

|

№

|

Наименование

|

Размерная категория предприятия (ч. 2 ст. 2 Закона № 996)

| |||

|

Микро

|

Малое

|

Среднее

|

Крупное

| ||

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1

|

Балансовая стоимость активов*, евро/грн**

|

До 350 000/

|

До 4 000 000/

|

До 20 000 000/

|

Более

|

|

2

|

Чистый доход от реализации***, евро/грн**

|

До 700 000/

|

До 8 000 000/

|

До 40 000 000/

|

Более

|

* Показатель стр.

** Показатель стр. 2000 формы № 2, № 2-м, № 2-мс.

*** Для расчета критерия, установленного в евро, применяется официальный курс гривни (средний за период), рассчитанный на основании курсов НБУ, которые устанавливались для евро в течение соответствующего года (п. 2 ст. 2 Закона № 996). Для справки. В таблице приведены числовые значения критериев в гривнях для 2020 года исходя из среднего курса евро в 2020 году – 30,79 грн за 1 евро (https://bank.gov.ua/markets/exchangerate-chart). Эти критерии применяются при определении категории предприятия в 2021 году.

| |||||

|

3

|

Среднее количество работников*, чел.

|

До 10

|

До 50

|

До 250

|

Более 250

|

|

4

|

Формы финотчетности (пп.

|

№ 1-мс,

|

№ 1-м, № 2-м, ежеквартально

|

№ 1 и № 2 (промежуточная

| |

|

5

|

Подача налоговой отчетности только в электронной форме (п. 49.4 Налогового кодекса, далее – НК)

|

Нет

|

Нет

|

Да

|

Да

|

|

6

|

Обязанность составлять финотчетность по международным стандартам (ст. 1, ч. 2 ст. 121 Закона № 996)

|

Нет

|

Нет

|

Да

|

Да

|

|

7

|

Обязанность обнародовать годовую финотчетность вместе с аудиторским заключением (ч.

|

Нет

|

Нет

|

Да

|

Да

|

* Этот показатель рассчитывается в порядке, который установлен центральным органом исполнительной власти, реализующим государственную политику в сфере статистики (сноска «1» к соответствующей строке формы № 1). Здесь речь идет об Инструкции по статистике количества работников, утвержденной приказом Госкомстата от 28.09.05 г. № 286. Как определить среднее количество работников, разъясняется в разд. 3 данной Инструкции.

| |||||

1300 формы № 1, № 1-м, № 1-м.

1300 формы № 1, № 1-м, № 1-м. 1, 2 п. 2 разд. I НП(С)БУ 25, НП(С)БУ 1, приказ Минфина

1, 2 п. 2 разд. I НП(С)БУ 25, НП(С)БУ 1, приказ Минфина 2 ст. 14 Закона № 996)

2 ст. 14 Закона № 996)Как определить категорию предприятия?

Когда будете «примерять» размерные критерии, чтобы определить категорию своего предприятия, ориентируйтесь на правила, установленные ч. 2 ст. 2 Закона № 996.

Правило 1. Для соответствия определенной категории показатели предприятия должны отвечать как минимум двум из трех установленных критериев (см. строки 1–3 таблицы выше). Подсказку, как определить категорию в сложных случаях, можно найти в Информационном сообщении Минфина от 12.11.18 г. .

Для соответствия определенной категории показатели предприятия должны отвечать как минимум двум из трех установленных критериев (см. строки 1–3 таблицы выше). Подсказку, как определить категорию в сложных случаях, можно найти в Информационном сообщении Минфина от 12.11.18 г. .

Правило 2. Предприятие не считается:

- малым – если оно соответствует критериям микропредприятия;

- средним – если оно соответствует критериям малого предприятия;

- крупным – если оно соответствует критериям среднего предприятия.

Правило 3. Для определения категории предприятия в отчетном году берут показатели финотчетности предприятия за год, предшествующий отчетному году (но с оглядкой на правило 5 – см. ниже).

|

Отметим, что для определения категории предприятия в 2018 году нужно было ориентироваться только на показатели годовой финотчетности за 2017 год (см. письмо Минфина от 04.

|

07.19 г. № 35210-01-2/17297). Например, согласно показателям финотчетности за 2017 год, предприятие относилось к категории микро. А по данным финотчетности за 2018 год оно уже отвечало критериям малого предприятия. Однако в соответствии с правилом 3 предприятие должно было отчитаться за этот год как микропредприятие по формам № 1-мс, № 2-мс. Показатели финотчетности 2018 года учитывались при определении категории предприятия в 2019 году.

07.19 г. № 35210-01-2/17297). Например, согласно показателям финотчетности за 2017 год, предприятие относилось к категории микро. А по данным финотчетности за 2018 год оно уже отвечало критериям малого предприятия. Однако в соответствии с правилом 3 предприятие должно было отчитаться за этот год как микропредприятие по формам № 1-мс, № 2-мс. Показатели финотчетности 2018 года учитывались при определении категории предприятия в 2019 году.Правило 4. Вновь созданные предприятия для определения своего размера применяют показатели из первой годовой финансовой отчетности. То есть предприятие, созданное в 2020 году, определяет свою размерную категорию по данным финотчетности за 2020 год.

Например, предприятие создано в феврале 2020 года. Согласно показателям финотчетности за 2020 год оно является малым. Поэтому и в 2021 году оно будет считаться малым предприятием, даже если показатели его финотчетности за 2021 год будут подпадать, например, под категорию микропредприятия (см. правило 3).

правило 3).

Правило 5. Если предприятие одной из приведенных категорий по показателям годовой финансовой отчетности в течение двух лет подряд не соответствует приведенным критериям, оно относится к соответствующей категории предприятий.

Как вы наверняка отметили, формулировка данной нормы Закона довольно расплывчатая. И, на наш взгляд, требует дополнительных разъяснений от специалистов Минфина.

Так как же применять на практике правило 5?

На сегодня из разъяснений Минфина по данному вопросу в общем доступе есть, например, письмо от 23.03.20 г. № 35210-06-5/8860 (далее – Письмо № 8860). В этом письме Минфин разъяснил следующее.

Если предприятие согласно показателям годовой финотчетности за 2017 год отвечало критериям, установленным для среднего предприятия, то для целей Закона № 996 такое предприятие считается средним на протяжении двух следующих лет – 2018 и 2019 годов. Но если такое предприятие по результатам показателей годовой финотчетности за 2018 и 2019 годы фактически отвечает критериям крупного предприятия, то оно переходит в категорию крупных с 01. 01.20 г.

01.20 г.

Далее Минфин напоминает, что крупные предприятия представляют общественный интерес, поэтому обязаны составлять финотчетность по международным стандартам. При этом датой перехода на МСФО будет 01.01.20 г. А начиная с 01.01.21 г. такое предприятие должно составлять промежуточную и годовую финотчетность за 2021 год согласно МСФО.

На основании разъяснений из Письма № 8860, а также устных консультаций специалистов законодательного органа сформулируем наше понимание сути правила 5.

Допустим, показатели финотчетности предприятия за отчетный год соответствуют определенной категории. При этом в течение двух последующих лет категория предприятия остается неизменной, как бы ни менялись показатели его финотчетности. Однако если в течение этих двух лет показатели годовой финотчетности предприятия будут отвечать:

- одной и той же категории (отличной от первоначальной) – то начиная с третьего отчетного года предприятию будет присвоена новая соответствующая категория;

- разным категориям – тогда предприятие останется в своей первоначальной категории.

|

Подытожим! Предприятию как бы дается два года на то, чтобы окончательно определиться со своей категорией. И для перехода в новую категорию предприятию надо в течение двух лет подряд соответствовать критериям именно этой новой категории.

|

Покажем на примерах, как определить категорию предприятия согласно правилу 5, в нашем понимании.

Пример 1

Согласно показателям финотчетности за 2017 год предприятие относилось к категории микропредприятий. При этом по данным финотчетности по состоянию:

- на 31.12.18 г. – предприятие отвечало критериям малого предприятия. Но согласно правилу 3 оно отчиталось за 2018 год как микропредприятие, подав формы № 1-мс, № 2-мс;

- на 31.12.19 г. – предприятие соответствовало критериям среднего предприятия. Но согласно правилу 5 в 2019 году оно еще считалось микропредприятием. Поэтому предприятие должно было составить финотчетность за 2019 год по формам № 1-мс, № 2-мс;

- на 31. 12.20 г. – предприятие соответствует критериям среднего предприятия. При этом в течение двух последовательных лет (2018-й и 2019-й) показатели финотчетности предприятия не соответствовали какой-либо одной категории (либо малое, либо среднее предприятие). Поэтому, согласно правилу 5, в 2020 году предприятие продолжает считаться микропредприятием и составляет финотчетность по формам № 1-мс, № 2-мс.

12.20 г. – предприятие соответствует критериям среднего предприятия. При этом в течение двух последовательных лет (2018-й и 2019-й) показатели финотчетности предприятия не соответствовали какой-либо одной категории (либо малое, либо среднее предприятие). Поэтому, согласно правилу 5, в 2020 году предприятие продолжает считаться микропредприятием и составляет финотчетность по формам № 1-мс, № 2-мс.

12.20 г. – предприятие соответствует критериям среднего предприятия. При этом в течение двух последовательных лет (2018-й и 2019-й) показатели финотчетности предприятия не соответствовали какой-либо одной категории (либо малое, либо среднее предприятие). Поэтому, согласно правилу 5, в 2020 году предприятие продолжает считаться микропредприятием и составляет финотчетность по формам № 1-мс, № 2-мс.

Возникает вопрос:

А в какой же категории предприятие будет в 2021 году?

Показатели финотчетности предприятия два года подряд (2019-й и 2020-й) отвечают критериям, установленным для среднего предприятия. Таким образом, согласно правилу 5, в 2021 году предприятие будет находиться в средней категории.

Пример 2

Согласно показателям финотчетности за 2017 год предприятие относилось к категории микро. При этом по данным финотчетности по состоянию на 31.12.18 г. и на 31.12.19 г. отвечало критериям малого предприятия. Но в соответствии с правилами 3 и 5 оно отчитывалось за эти годы как микропредприятие по формам № 1-мс, № 2-мс.

Но в соответствии с правилами 3 и 5 оно отчитывалось за эти годы как микропредприятие по формам № 1-мс, № 2-мс.

Здесь ситуация иная, нежели в примере 1. В течение двух последовательных лет (2018-й и 2019-й) показатели финотчетности нашего предприятия соответствовали критериям малого предприятия. Значит, начиная с 2020 года предприятие считается малым, поэтому должно составлять финотчетность по формам № 1-м, № 2-м.

Допустим, что по данным финотчетности за 2020 год предприятие соответствует критериям среднего предприятия. Однако, согласно правилу 5, предприятие по-прежнему будет считаться малым. Ведь не выполняется условие о соответствии показателей финотчетности одному и тому же критерию два года подряд.

Пример 3

Согласно показателям финотчетности за 2017 год предприятие относилось к категории средних. При этом по данным финотчетности по состоянию:

- на 31.12.18 г. – предприятие отвечало критериям малого предприятия. Но в соответствии с правилом 3 оно отчиталось за 2018 год как среднее, подав формы № 1–5;

- на 31. 12.19 г. – отвечало критериям микропредприятия. Но «благодаря» правилу 5 в 2019 году предприятие продолжает считаться средним. Поэтому предприятие должно было составить финотчетность за 2019 год по формам № 1–5. И более того, свою финотчетность за 2019 год предприятие должно было обнародовать вместе с аудиторским заключением.

12.19 г. – отвечало критериям микропредприятия. Но «благодаря» правилу 5 в 2019 году предприятие продолжает считаться средним. Поэтому предприятие должно было составить финотчетность за 2019 год по формам № 1–5. И более того, свою финотчетность за 2019 год предприятие должно было обнародовать вместе с аудиторским заключением.

12.19 г. – отвечало критериям микропредприятия. Но «благодаря» правилу 5 в 2019 году предприятие продолжает считаться средним. Поэтому предприятие должно было составить финотчетность за 2019 год по формам № 1–5. И более того, свою финотчетность за 2019 год предприятие должно было обнародовать вместе с аудиторским заключением.

В этом примере в течение 2018 и 2019 годов показатели финотчетности предприятия не соответствовали какой-либо одной категории (либо малое, либо микропредприятие). Поэтому, согласно правилу 5, в 2020 году предприятие продолжает считаться средним и составляет финотчетность по формам № 1–5.

Допустим, что по данным финотчетности за 2020 год предприятие соответствует критериям, установленным для микропредприятия. В таком случае предприятие с 2021 года перейдет в категорию микро. Ведь в течение двух последовательных лет (2019-й и 2020-й) показатели финотчетности нашего предприятия соответствовали критериям микропредприятия.

|

Внимание! Норму абзаца девятнадцатого ч.

|

2 ст. 2 Закона № 996 вполне можно толковать и несколько иным образом.

2 ст. 2 Закона № 996 вполне можно толковать и несколько иным образом.Так, если в течение двух лет подряд показатели годовой финотчетности предприятия будут отвечать:

- одной и той же категории (отличной от первоначальной) – то начиная с третьего отчетного года предприятию будет присвоена новая соответствующая категория;

- разным категориям – тогда начиная с третьего отчетного года предприятие будет относиться к той категории, которой оно соответствовало во втором (последнем) году.

Именно так эту норму разъясняют отдельные специалисты по бухучету. Однако повторим, что мы руководствовались устными разъяснениями специалистов законодательного органа.

Конечно, последнее слово в этом вопросе остается за Минфином. Поэтому рекомендуем предприятиям, для которых данный вопрос является принципиальным, обратиться за разъяснениями в это министерство. По общим правилам ответ на запрос должен быть получен в течение одного месяца с момента обращения.

Выводы

- Для целей бухучета все предприятия (кроме бюджетных учреждений) могут относиться к микропредприятиям, малым, средним или крупным предприятиям (ч. 2 ст. 2 Закона № 996).

- Чтобы определить свою размерную категорию в отчетном году, предприятие должно руководствоваться показателями финотчетности и пятью правилами, приведенными в ч. 2 ст. 2 Закона № 996.

Источник: «Баланс» № 5-6, который выходит из печати 01.02.21 г.

На малые и микро- рассчитайсь: кто есть кто для НП(С)БУ 25. Налоги & бухучет, № 81, Октябрь, 2019

Свириденко Алла, налоговый эксперт

Налоги & бухучет

Октябрь, 2019/№ 81

Печать

От масштаба предприятия зависит не только комплект сокращенной отчетности для «малышей» (формы «м» или «мс»), но с недавних пор и сроки ее предоставления (ежеквартально или один раз в год). Поэтому правильное определение своей «размерной» группы — уже полдела. Вот и давайте разберемся: где проходит граница между малыми и микропредприятиями? Как не упустить момент, когда, например, малое предприятие должно покинуть «насиженную» группу и перейти в разряд микропредприятий (и наоборот)?

Поэтому правильное определение своей «размерной» группы — уже полдела. Вот и давайте разберемся: где проходит граница между малыми и микропредприятиями? Как не упустить момент, когда, например, малое предприятие должно покинуть «насиженную» группу и перейти в разряд микропредприятий (и наоборот)?

Критерии для классификации

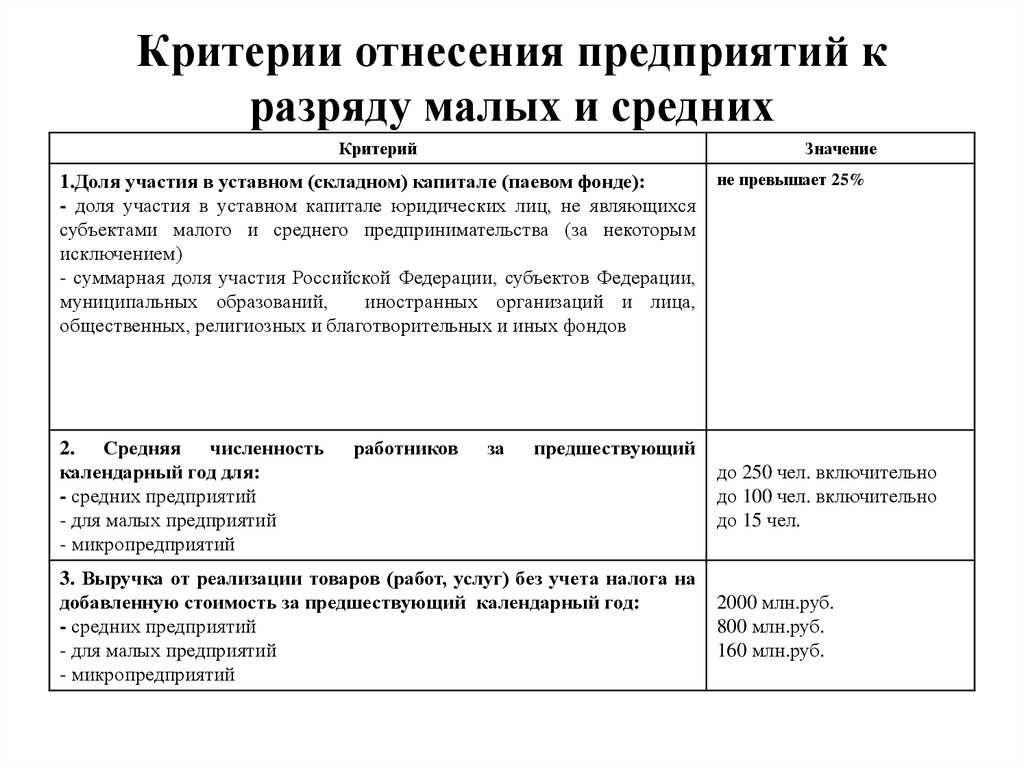

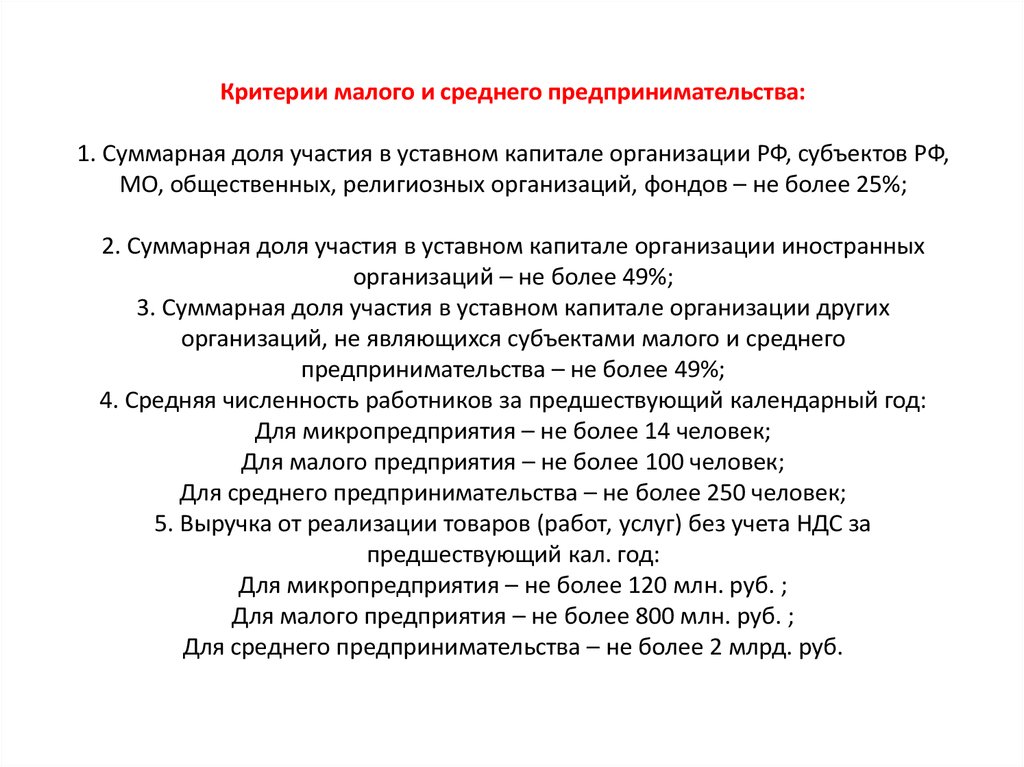

Критерии для классификации предприятий по их величине — микро-, малые, средние и крупные — для целей составления финотчетности установлены ч. 2 ст. 2 Закона о бухучете. Итак, для того чтобы определиться со своей размерной группой, вам понадобятся три показателя:

(1) балансовая стоимость активов — данные стр. 1300 гр. 4 Баланса по формам № 1, № 1-м и № 1-мс;

(2) чистый доход от реализации продукции (товаров, работ, услуг) — показатель стр. 2000 гр. 3 Отчета о финансовых результатах по формам № 2, № 2-м и № 2-мс;

2000 гр. 3 Отчета о финансовых результатах по формам № 2, № 2-м и № 2-мс;

(3) среднее количество работников — показатель вступительной части Баланса по формам № 1, № 1-м и № 1-мс (рассчитывают по правилам Инструкции по статистике количества работников, утвержденной приказом Госкомстата от 28.09.2005 г. № 286).

Размерные группы предприятий и соответствующие им критерии оценки см. в таблице.

Классификация предприятий по Закону о бухучете

Категория предприятия | Критерии оценки: | ||

балансовая стоимость активов |  226988″>чистый доход от реализации продукции (товаров, работ, услуг) 226988″>чистый доход от реализации продукции (товаров, работ, услуг) | среднее количество работников | |

Микро- | до 10501,5 тыс. грн. (350 тыс. евро х 30,0042 грн./евро*) | до 21002,9 тыс. грн. (700 тыс. евро х 30,0042 грн./евро*) | до 10 человек |

Малое | до 120016,8 тыс. (4 млн евро х 30,0042 грн./евро*) | до 240033,6 тыс. грн. (8 млн евро х 30,0042 грн./евро*) | до 50 человек |

Среднее | до 600084 тыс. грн. (20 млн евро х 30,0042 грн./евро*) | до 1200168 тыс. грн. (40 млн евро х 30,0042 грн./евро*) | до  2261315″>250 человек 2261315″>250 человек |

Крупное | свыше 600084 тыс. грн. (20 млн евро х 30,0042 грн./евро*) | свыше 1200168 тыс. грн. (40 млн евро х 30,0042 грн./евро*) | свыше 250 человек |

* Предприятия, созданные до 2018 года, в расчет принимают среднегодовой курс НБУ за 2017 год — 30,0042 грн./€. Предприятия, созданные в 2018 году, применяют среднегодовой курс НБУ за 2018 год — 32,1429 грн. | |||

грн.

грн. /евро (http://www.bank.gov.ua/files/Exchange_r.xls).

/евро (http://www.bank.gov.ua/files/Exchange_r.xls).Обратите внимание (!): перечисленные критерии и их величина во многом расходятся с критериями классификации предприятий из ст. 55 ХКУ. Но не волнуйтесь: разрываться между Законом о бухучете и ХКУ в этот раз не придется. В классификации предприятий для целей составления финотчетности первую скрипку играют все же Закон о бухучете и установленные в нем критерии.

Итак, какие критерии используют для оценки размера предприятий, мы с вами выяснили. Теперь осталось разобраться, как их применять. При этом сразу скажем, что средние и крупные предприятия сегодня остаются за скобками, а свое внимание мы сосредоточим именно на «малышах» — малых и микропредприятиях.

Как это работает?

22624336″>Для того, чтобы отнести себя в нужную размерную группу, вы берете Баланс, Отчет о финансовых результатах, калькулятор и сравниваете данные своей отчетности с соответствующими показателями нашей таблички. При этом руководствуйтесь двумя важными правилами:

22624336″>Для того, чтобы отнести себя в нужную размерную группу, вы берете Баланс, Отчет о финансовых результатах, калькулятор и сравниваете данные своей отчетности с соответствующими показателями нашей таблички. При этом руководствуйтесь двумя важными правилами:(1) Для того, чтобы отнести себя к той или иной группе, предприятие должно одновременно соответствовать как минимум двум критериям (в любой комбинации). Попадание одновременно в три критерия не обязательно.

Например, предприятие по показателям чистого дохода от реализации и балансовой стоимости активов вписывается в критерии, установленные для микропредприятия, а по численности — малое предприятие. В этом случае оно считается микропредприятием (так как попадает в эту группу по двум показателям из трех).

Гораздо интереснее случай, когда двойного попадания в одну и ту же категорию нет и предприятие по всем трем критериям относится к разным размерным группам. К примеру, по количеству наемных работников является микропредприятием, по сумме чистого дохода от реализации продукции (товаров, работ, услуг) — малым, а по балансовой стоимости активов — средним. В таких ситуациях нужно всегда держаться «золотой середины», а значит, классифицировать предприятие как малое (в нашем случае). Поступать так специалисты Минфина рекомендовали в Информационном уведомлении от 12.11.2018 г. (см. «Налоги и бухгалтерский учет», 2018, № 103, с. 2).

К примеру, по количеству наемных работников является микропредприятием, по сумме чистого дохода от реализации продукции (товаров, работ, услуг) — малым, а по балансовой стоимости активов — средним. В таких ситуациях нужно всегда держаться «золотой середины», а значит, классифицировать предприятие как малое (в нашем случае). Поступать так специалисты Минфина рекомендовали в Информационном уведомлении от 12.11.2018 г. (см. «Налоги и бухгалтерский учет», 2018, № 103, с. 2).

(2) Отправной точкой при определении статуса предприятия является 2017 год, а точнее — показатели финансовой отчетности на 31.12.2017 г. (см. письмо Минфина от 04.07.2019 г. № 35210-01-2/17297, а также «Налоги и бухгалтерский учет», 2018, № 103, с. 2, 2019, № 62, с. 6). Соответственно при расчете критериев балансовой стоимости активов и чистого дохода от реализации используется среднегодовой курс евро за 2017 год — 30,0042 грн. /€.

/€.

Первоначальный статус, присвоенный по итогам 2017 года, закрепляется за предприятием по меньшей мере на два года — на 2018 год и на 2019 год. И только если в течение двух лет подряд предприятие не соответствует критериям соответствующей группы, тогда оно переходит в другую категорию (ч. 2 ст. 2 Закона о бухучете).

Получается,

при определении размерной группы для целей составления финотчетности за 2019 год анализируют показатели годовой финансовой отчетности за 2017 год

Если по данным финотчетности за 2017 год вы — малое предприятие, тогда за 2019 год вы отчитываетесь как малое и составляете Финансовую отчетность малого предприятия (по формам № 1-м и № 2-м), в том числе и за 9 месяцев 2019 года*. Причем независимо от того, каким критериям вы соответствовали в 2018 году и на какие объемы выйдете по результатам 2019 года.

* О сроках предоставления финотчетности за 2019 год см. с. 8.

Если же по результатам работы в 2017 году вы являлись микропредприятием, то за 2019 год вы отчитываетесь только один раз по итогам года путем составления Финансовой отчетности микропредприятия (по формам № 1-мс и № 2-мс).

Исключение — вновь созданные предприятия, которые для целей классификации применяют показатели на дату составления годовой финотчетности (ч. 2 ст. 2 Закона о бухучете).

Что же это означает?

Предприятия, созданные в 2018 году, выбирают свою категорию по данным отчетности за 2018 год. При этом соответствие разграничительным критериям определяют с использованием среднегодового курса евро за 2018 год — 32,1429 грн./€.

22635720″>Соответственно, предприятия, созданные в текущем (2019) году, смогут просчитать, каким размерным критериям они соответствуют, только по итогам отчетности за 2019 год. Получается, вновь созданные предприятия отчетность за 9 месяцев 2019 года не составляют, если даже по году они выйдут на «малые» критерии и будут отчитываться путем составления Финансовой отчетности малого предприятия (по формам 1-м и № 2-м).

22635720″>Соответственно, предприятия, созданные в текущем (2019) году, смогут просчитать, каким размерным критериям они соответствуют, только по итогам отчетности за 2019 год. Получается, вновь созданные предприятия отчетность за 9 месяцев 2019 года не составляют, если даже по году они выйдут на «малые» критерии и будут отчитываться путем составления Финансовой отчетности малого предприятия (по формам 1-м и № 2-м).Из микро- в малое и наоборот

Мы уже сказали, что покинуть «насиженную» группу предприятие может только в том случае, если в течение двух (!) лет подряд не соответствует критериям этой группы. При этом перебраться ему нужно в другую группу, критериям которой оно соответствует.

Получается, предприятие, признанное в 2017 году, например, малым, считается таковым, как минимум, в 2018 и 2019 году.

22636043″>А значит, в этом году «перебежчиков» еще не будет (еще не прошло 2 года пребывания в определенной категории)

22636043″>А значит, в этом году «перебежчиков» еще не будет (еще не прошло 2 года пребывания в определенной категории)Вопросы перехода из группы в группу возникнут только в 2020 году, и у тех предприятий, которые и в 2018, и 2019 году стабильно отклонялись от малых (микро-) критериев.

Например, самая простая ситуация: малое по финотчетности за 2017 год предприятие по итогам 2018 и 2019 года стало соответствовать микро- критериям. В таком случае только с 2020 года оно перейдет в категорию микропредприятий и только с отчетности за 2020 год сможет подать Финотчетность микропредприятия по формам № 1-мс и № 2-мс (ср. ).

Если же и по показателям финотчетности за 2018 год предприятие оставалось малым, то этот статус закрепится за ним и на 2019-й, и на 2020-й годы. Стать микро- оно сможет уже не раньше 2021 года, и то при условии, что по данным финотчетности оно и в 2019-м, и в 2020-м году будет соответствовать микро-критериям.

Если размеры предприятия изменяются так: 2017 год — малое, 2018 год — микро-, 2019 год — малое, то в 2020 году предприятие сохранит за собой статус малого. Все дело в том, что в этом случае не выполняется главное условие перехода в другую размерную группу, предусмотренное ч. 2 ст. 2 Закона о бухучете: нет несоответствия критериям «малой» группы в течение 2 (!) лет подряд.

Ну и, наконец, самый интересный вариант: малое по итогам 2017 года предприятие стало средним (2018), а затем микро- (2019 год). Здесь уже налицо несоответствие «малым» критериям два года подряд. Значит, при составлении отчетности за 2020 год предприятие должно покинуть «малую» группу. Но к какой тогда группе примкнуть?

В подобной ситуации принадлежность предприятия определяют с оглядкой на показатели категории второго года несоответствия

22636765″>То есть применительно к нашей ситуации в 2020 году предприятие будет считаться микропредприятием со всеми вытекающими последствиями в виде «мс»-отчетности.

22636765″>То есть применительно к нашей ситуации в 2020 году предприятие будет считаться микропредприятием со всеми вытекающими последствиями в виде «мс»-отчетности.выводы

- Для того, чтобы отнести себя к той или иной размерной группе, предприятие должно одновременно соответствовать как минимум двум критериям, установленным Законом о бухучете.

- При определении размерной группы для целей составления финотчетности за 2019 год анализируют показатели годовой финотчетности за 2017 год. То есть малое по итогам 2017 года предприятие для целей составления финотчетности за 2019 год также считается малым.

- Вновь созданные предприятия для целей классификации применяют показатели на дату составления годовой финансовой отчетности.

- Если в течение двух лет подряд предприятие не соответствует критериям определенной группы, то ему следует перейти в другую категорию, критериям которой оно соответствует.

Теги

микропредприятия малые предприятия классификация предприятий критерии финотчетность

Микропредприятия и связанная с ними помощь в целях развития: проблемы в оценке долгосрочных выгод для женщин и бедных

Краткие факты

Агентство США по международному развитию планировало потратить 1,14 миллиарда долларов на помощь микропредприятиям (предприятиям с числом сотрудников менее 10) в период с 2015 по 2018 год. Мы изучили оценки проектов USAID и научную литературу, чтобы увидеть, как эта помощь повлияла на женщин и самые бедные слои населения.

Оценки показали, что помощь микропредприятию помогла получателям в краткосрочной перспективе, но не обнаружила свидетельств долговременного эффекта. Академические обзоры также показывают мало долгосрочных последствий для женщин и очень бедных слоев населения.

Некоторые эксперты предполагают, что такая помощь приносит пользу очень бедным в сочетании с другими видами помощи, такими как санитария, жилье и поддержка продовольственной безопасности.

Сельскохозяйственный проект в Руанде, пример деятельности микропредприятий

Перейти к основным моментам

Основные моменты

Что было обнаружено GAO

помощи микро-, малым и средним предприятиям (ММСП), но две оценки долгосрочных эффектов не выявили устойчивых преимуществ. В большинстве из 27 оценок рассматривались проекты, сочетающие помощь ММСП с другими видами помощи, что затрудняет определение результатов помощи только ММСП.

18 оценок эффективности, которые исследуют, работает ли проект так, как предполагалось, и соответствуют ли цели проекта, показали, что большинство проектов в целом соответствовали целям проекта для женщин, таким как обучение женщин аспектам предпринимательства, но были менее успешными, когда такие факторы, как культурное сопротивление существовал. Проекты также оказывали помощь в решении проблем, с которыми сталкиваются очень бедные домохозяйства, включая продовольственную безопасность и медицинские услуги.

Проекты также оказывали помощь в решении проблем, с которыми сталкиваются очень бедные домохозяйства, включая продовольственную безопасность и медицинские услуги.

Из девяти оценок воздействия, которые оценивают чистый эффект путем сравнения с группами, не получающими помощи,

- два сообщили о статистически значимых краткосрочных эффектах на общем уровне проекта, включая увеличение доходов домохозяйств и улучшение здоровья детей, но семь не сообщили; и

- двое из тех, кто рассматривал проекты на предмет долгосрочных эффектов, не выявили ни одного из них, который был бы статистически значимым.

Мета-анализы и систематические обзоры, рассмотренные GAO, в первую очередь микрофинансовой помощи ММСП, не выявили устойчивых результатов, хотя эксперты предположили, что многогранные подходы могут принести пользу очень бедным. Три обзора экономических последствий помощи микропредприятиям показали, что оценки выгод, как правило, были небольшими, часто неопределенными или статистически незначимыми. Два систематических обзора выявили положительный эффект помощи малым и средним предприятиям, но отметили, что необходимы более строгие доказательства. В других обзорах подчеркивались проблемы с оценкой воздействия микрофинансирования на здоровье и расширение прав и возможностей женщин, а также отмечалась сложность отделения наблюдаемого воздействия от воздействия других видов деятельности, таких как укрепление здоровья. Некоторые исследователи и практики определили многогранные подходы к помощи, такие как сочетание микрокредитов с социальной поддержкой, как многообещающие для очень бедных. Некоторые, однако, предостерегают, что строгие доказательства эффективности этого подхода ограничены, и трудно определить, какие вмешательства работают.

Два систематических обзора выявили положительный эффект помощи малым и средним предприятиям, но отметили, что необходимы более строгие доказательства. В других обзорах подчеркивались проблемы с оценкой воздействия микрофинансирования на здоровье и расширение прав и возможностей женщин, а также отмечалась сложность отделения наблюдаемого воздействия от воздействия других видов деятельности, таких как укрепление здоровья. Некоторые исследователи и практики определили многогранные подходы к помощи, такие как сочетание микрокредитов с социальной поддержкой, как многообещающие для очень бедных. Некоторые, однако, предостерегают, что строгие доказательства эффективности этого подхода ограничены, и трудно определить, какие вмешательства работают.

В ответ на черновой вариант этого отчета USAID заявил, что помощь очень бедным требует постоянного и многогранного подхода и что необходимы комплексные меры для решения проблем, связанных с расширением прав и возможностей женщин и оказанием помощи тем, кто живет в условиях крайней нищеты.![]()

Почему GAO провело это исследование

С 2015 по 2018 год USAID сообщило, что планирует потратить около 1,14 миллиарда долларов на микрофинансовую помощь по всему миру. Эта помощь предназначена для содействия развитию ММСП, которые, по мнению некоторых экспертов по развитию, необходимы для улучшения положения бедных.

В январе 2019 г. Конгресс принял, а президент подписал Закон о предпринимательстве и расширении экономических прав и возможностей женщин от 2018 г. (Закон WEEE), направленный на оказание большей помощи малым и средним предприятиям и продолжение помощи микропредприятиям. Закон включает положение о том, что GAO предоставляет информацию о микропредприятиях и связанной с ними помощи, особенно женщинам и очень бедным. GAO сообщил об аспектах реализации этой помощи USAID в GAO-21-269.

В этом отчете рассматривается (1) то, что оценки USAID его проектов помощи для ММСП показали их влияние на женщин и очень бедных; и (2) что известно из исследований и экспертов за пределами USAID об эффектах этой помощи. GAO рассмотрело 27 выбранных оценок проектов USAID и провело интервью с официальными лицами USAID. GAO также рассмотрело соответствующую литературу, в том числе восемь метаанализов и систематических обзоров, выбранных из обширного поиска литературы, и провело интервью с экспертами в этой области.

GAO рассмотрело 27 выбранных оценок проектов USAID и провело интервью с официальными лицами USAID. GAO также рассмотрело соответствующую литературу, в том числе восемь метаанализов и систематических обзоров, выбранных из обширного поиска литературы, и провело интервью с экспертами в этой области.

Для получения дополнительной информации свяжитесь с Дэвидом Гутником по телефону (202) 512-3149 или по электронной почте [email protected].

Полный отчет

Страница основных моментов (1 страница)

Полный отчет (41 страница)

Доступный PDF (49 страниц)

Контакты ГАО

16. Микропредприятия и люди с ограниченными интеллектуальными возможностями – каждый может работать

Что такое микропредприятие?

Микропредприятия представляют собой форму самозанятости и иногда называются предприятиями малого бизнеса (SBE) или микропредприятиями. Одно из определений — предприятия, в которых занято 10 или менее сотрудников, включая микропредпринимателей, часто полагаются на очень небольшие начальные затраты (Conroy et al., 2010) и могут или не могут зарабатывать достаточно денег, чтобы содержать человека (Reddington). и Фитцсаймонс, 2013). Недавнее австралийское исследование описывает микропредприятия как:

Одно из определений — предприятия, в которых занято 10 или менее сотрудников, включая микропредпринимателей, часто полагаются на очень небольшие начальные затраты (Conroy et al., 2010) и могут или не могут зарабатывать достаточно денег, чтобы содержать человека (Reddington). и Фитцсаймонс, 2013). Недавнее австралийское исследование описывает микропредприятия как:

очень малый бизнес, который легко начать и требует минимального капитала. Они могут иметь жизненно важное значение для улучшения качества жизни людей и могут дать инвалидам роль в их местном сообществе, предоставляя услуги или товары. Они очень индивидуальны — могут происходить в масштабе, выносливости и расписании, которые подходят человеку (Дарси, Коллинз, Стронах, 2020, стр. ii).

Микропредприятия появляются как возможность трудоустройства для людей с ограниченными интеллектуальными возможностями, включая тех, кто остро нуждается в поддержке. Они следующие:

очень индивидуализированы, ориентированы на человека и построены на навыках, сильных сторонах и интересах ответственного лица.

SBE используют ряд источников финансирования, а платная и бесплатная поддержка играет важную роль в их развитии и продолжении (Thoresen et al., 2018, стр. 161).

SBE используют ряд источников финансирования, а платная и бесплатная поддержка играет важную роль в их развитии и продолжении (Thoresen et al., 2018, стр. 161).Микропредприятие может иметь ряд юридических структур, включая «простую корпорацию любого типа, предлагающую возможность владения активами в корпорации, а не на имя физического лица» (Conroy et al. 2010, p. 270) или может принадлежать и управляться членом семьи, а затем нанимать человека с умственной отсталостью (Thoresen et al., 2018).

Преимущества самозанятости для людей с инвалидностью описаны следующим образом:

- включая виды работы, которых нет в существующих возможностях трудоустройства

- предлагая высокую степень контроля и уверенности в себе, что является привлекательным для некоторых людей

- предлагая способ контролировать размер личного дохода, получаемого от бизнеса, и, таким образом, управлять влиянием на государственные пособия и поддержку доходов

- , позволяя накапливать активы (что невозможно при помощи поддержки доходов)

- обеспечение контроля над рабочим местом и рабочими задачами таким образом, чтобы они соответствовали индивидуальным потребностям

- предоставление возможности планировать работу в соответствии с собственными потребностями

- потенциальное преодоление препятствий на пути к трудоустройству, таких как отсутствие транспорта, дискриминация на рабочем месте и т. д. (Hagner and Davies , 2002; Уимметт и Раммлер, 2017; Эшли и Граф, 2018).

д. (Hagner and Davies , 2002; Уимметт и Раммлер, 2017; Эшли и Граф, 2018).

д. (Hagner and Davies , 2002; Уимметт и Раммлер, 2017; Эшли и Граф, 2018).Микропредприятия, в которых участвуют люди с ограниченными интеллектуальными возможностями, имеют некоторые общие компоненты, в том числе:

- индивидуализация , то есть «связанная с подлинными интересами и талантами каждого человека» (Hagner & Davies, 2002:73) и «разработанная вокруг [человека]… его симпатии, сильные стороны и потребности в поддержке… [и ] подкрепленный четким видением своей жизни» (Thoresen et al., 2018, стр. 167). Как описано Реддингтоном и Фитцсимонсом (2013), «микропредприятие должно быть полностью построено вокруг человека, который является «боссом», с результатами, которые устраивают этого человека» (стр. 125).

- генерирует некоторую форму числа доход для частного лица или бизнеса

- бизнес является подлинным : «предложение реальной услуги, которая является надежной и удовлетворяет конкретные потребности клиентов», даже если при высоком уровне поддержки со стороны других (Thoresen et al. , 2018, стр. 167; Bates, 2009)

- сильное лидерство

- основанное на силе подходы

- акцент на социальная интеграция

- определенная степень контроля над человеком с ограниченными интеллектуальными возможностями 900

1 и/или их сторонников. Некоторые примеры документируют роль вспомогательных работников в активной работе по поддержке этого (Hagner & Davies, 2002)

- часто поддерживаются отдельными механизмами финансирования , такими как NDIS

- имеют диапазон поддержки на месте, «официальные [т.е. инвалидность и поддержка бизнеса] и неформальные [т.е. Семья и друзья] …. [которые] гибки и креативны в том, как они функционируют» (Thoresen et al., 2018, стр. 167).

, 2018, стр. 167; Bates, 2009)

, 2018, стр. 167; Bates, 2009)Микропредприятия, в которых участвуют люди с ограниченными умственными возможностями или люди с высокой потребностью в поддержке, включали ряд бизнес-направлений, в том числе:

- защита интересов,

- публичные выступления,

- разработка веб-сайтов,

- консультирование по программному обеспечению,

- гончарное дело,

- художественные работы ( McNaughton et al. , 2006)

- личные услуги (например, работа по дому, включая ожидание торговцев)

- курьерская служба

- изготовление пригодных для использования продуктов из переработанной бумаги и пластика

- производство и продажа корма для птиц (Thoresen et al., 2018)

- садоводство

- кафе

- мойка автомобилей

- обучение танцам

- администрация (Reddington and Fitzsimons, 2013).

, 2006)

, 2006)Микропредприятия, в которых участвуют люди с ограниченными умственными возможностями, создаются преимущественно родителями.

Существенное участие родителей и другая неформальная поддержка в создании и продолжении деятельности МПБ [малых предприятий] иллюстрируют, чем МПБ отличается от самозанятости. В то время как социальные и экономические преимущества SBE и самозанятости могут быть схожими, структуры поддержки, жизненно важные для создания и продолжения SBE, различаются (Thoresen et al., 2018, стр. 170).

Уровень самозанятости (предпринимательства) среди людей с умственной/когнитивной инвалидностью в Австралии относительно высок и, по оценкам, всего на 2,5% меньше, чем у австралийцев без инвалидности, хотя это самый низкий уровень предпринимательства среди австралийцев с инвалидностью. (Дарси и др., 2020). Как и в зарубежных странах, люди с инвалидностью в Австралии в среднем на 43% чаще работают не по найму, чем австралийцы без инвалидности, из-за ряда факторов, включая трудности с получением работы и преимущества образа жизни, связанные с самозанятостью. Однако следует отметить, что женщины с ограниченными возможностями гораздо реже становятся предпринимателями, чем мужчины (Darcy et al., 2020).

(Дарси и др., 2020). Как и в зарубежных странах, люди с инвалидностью в Австралии в среднем на 43% чаще работают не по найму, чем австралийцы без инвалидности, из-за ряда факторов, включая трудности с получением работы и преимущества образа жизни, связанные с самозанятостью. Однако следует отметить, что женщины с ограниченными возможностями гораздо реже становятся предпринимателями, чем мужчины (Darcy et al., 2020).

Микропредприятия с участием людей с ограниченными интеллектуальными возможностями изучены недостаточно. Однако имеется небольшое количество доказательств того, что эти микропредприятия могут работать в Австралии и иметь определенный срок службы (например, более 8 лет) (Thoresen et al., 2018).

Каковы результаты и преимущества микропредприятий?

Недавнее австралийское исследование микропредпринимателей с инвалидностью (в том числе 10% с умственной отсталостью) показало, что результаты включали:

- чувство цели,

- чувство будущего

- вклад в общество

- повышение самооценки

- повышение качества жизни

- расширение социальных сетей

- наличие работы

- обеспечение занятости для других

- 4 90 (Дарси и др. , 2020).

, 2020).

, 2020).Аналогичным образом, одно исследование людей с умственной отсталостью в Соединенных Штатах, вовлеченных в микробизнес, показало, что результаты включали социальные и экономические выгоды, и все участники улучшили качество трудовой жизни, как и их вспомогательные работники, участвующие в поддержке деятельности предприятия (Conroy et al. ., 2010). Небольшое исследование четырех человек с умственной отсталостью в Австралии выявило аналогичный диапазон результатов, включая усиление социальных связей и вовлеченности, повышение чувства ценности, личностное развитие и дополнительный доход (Thoresen et al. 2018).

В британском исследовании людей с умственной отсталостью были очевидны сильные социальные результаты:

Все опрошенные предприниматели сочли этот процесс очень позитивным, приобретая уверенность и способности, а также вовлекаясь в местное сообщество. Люди говорили о том, что другие люди, у которых не было проблем с обучением, воспринимали их как равных: «Больше всего мы гордимся тем, что работаем на рынке, мы платим рыночную комиссию, мы делаем то же самое, что и все остальные.

другой трейдер, у нас бывают хорошие недели и плохие недели, и все должны делать это» (Reddington and Fitzsimons, 2013, стр. 129).).

другой трейдер, у нас бывают хорошие недели и плохие недели, и все должны делать это» (Reddington and Fitzsimons, 2013, стр. 129).).Исследование мелких предпринимателей с умственной отсталостью в Великобритании показало, что чувство успеха не было связано с получением заработной платы от предприятия. На исследованных предприятиях некоторые получали доход, достаточный для выплаты полной заработной платы, некоторые вносили некоторый вклад в заработную плату, в то время как на других люди были счастливы работать «добровольно» в своей организации и не получать заработную плату. «Обычно быть занятым и делать что-то стоящее считалось более важным, чем доход» (Reddington and Fitzsimons, 2013, стр. 128).

Составляющие успеха

Несмотря на то, что исследований, посвященных составляющим успеха разработки и эксплуатации микропредприятий с участием лиц с ограниченными интеллектуальными возможностями, не так много, в литературе упоминаются следующие комментарии:

- Предоставление поддержки : это включает поддержку со стороны семьи, друзей, организаций поддержки инвалидов, а также поставщиков бизнес-консультаций (Thoresen et al. , 2018; Hagner and Davies, 2002; Reddington and Fitzsimons, 2013).

, 2018; Hagner and Davies, 2002; Reddington and Fitzsimons, 2013).

, 2018; Hagner and Davies, 2002; Reddington and Fitzsimons, 2013).Все люди с ограниченными возможностями обучения нуждались в поддержке для управления своими микропредприятиями. Ни одно из рассмотренных микропредприятий не получило достаточных доходов для покрытия текущих расходов на поддержку, поэтому для покрытия расходов на поддержку требуются внешние источники. Покрытие текущих вспомогательных расходов было основным фактором, влияющим на устойчивость (Reddington and Fitzsimons, 2013, стр. 130).

В австралийском исследовании поддержка со стороны семьи и друзей рассматривалась как «неотъемлемая часть» «многих культурных, структурных и поведенческих барьеров, с которыми сталкиваются инвалиды, которые преодолеваются при поддержке ближайших родственников, друзей и опекунов» (Darcy et al. ., 2020, стр. III).

- Финансовое планирование и поддержка : включая планирование льгот и помощь в поиске финансирования или других финансовых стимулов (Hagner & Davies, 2002).

- Согласование индивидуальных навыков и интересов с подлинной общественной потребностью : «способность предоставлять продукт или услугу, которая должна основываться на явном спросе, либо существующем, либо созданном для этого продукта или услуги» (Бейтс, 2009, с. .3).

Ссылки

Бейтс, К. (2009 г.). В бизнесе: разработка вариантов самозанятости для людей с ограниченными возможностями обучения. Программный отчет , Великобритания, Фонд помощи людям с ограниченными возможностями обучения, https://eric.ed.gov/?id=ED542388

Conroy, J.; Феррис, К. и Ирвин, Р. (2010). Варианты микропредприятий для людей с нарушениями интеллекта и развития: оценка результатов, Journal of Policy and Practice in Intellectual Disabilities Volume 7 Number 4 pp 269–277

Darcy, S.; Коллинз, Дж. и Стронах, М. (2020). Предпринимательская экосистема инвалидов Австралии: опыт людей с ограниченными возможностями в микропредприятиях, самозанятости и предпринимательстве , Технологический университет, Сидней.