Содержание

4. Требования по составлению ликвидационного баланса \ КонсультантПлюс

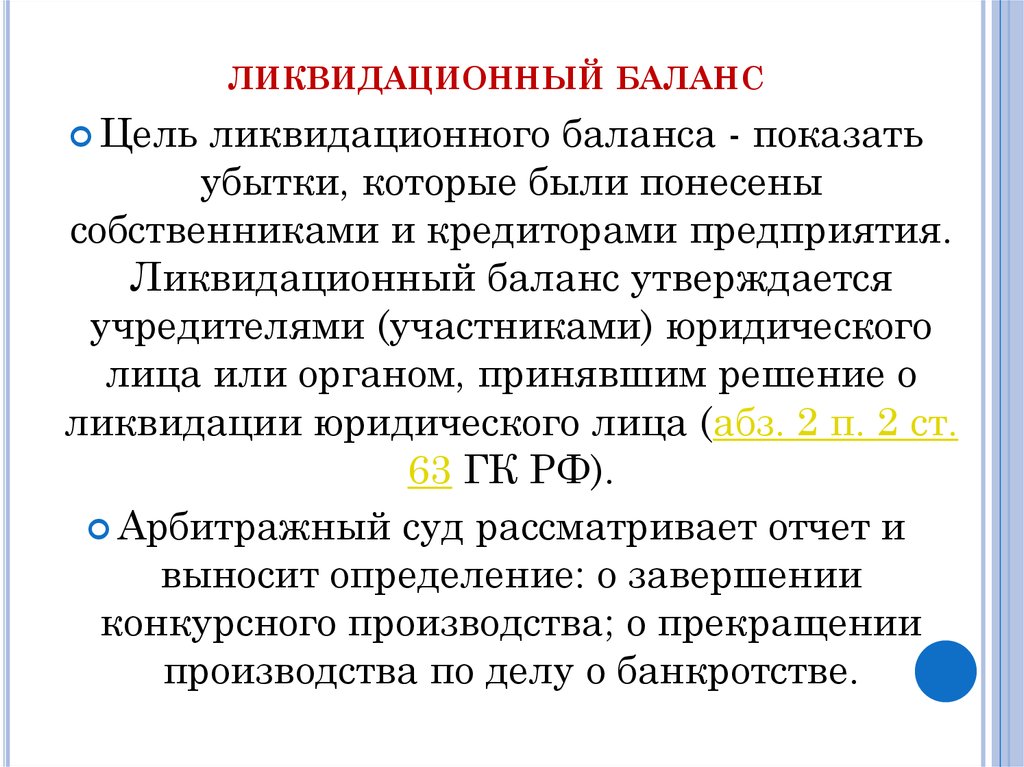

4. Требования по составлению ликвидационного баланса

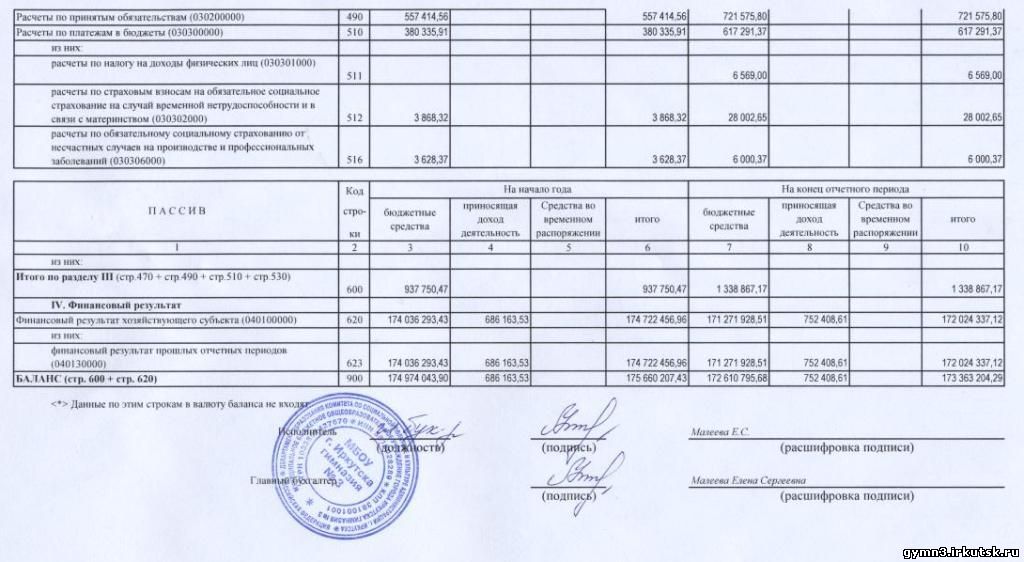

4.1. Ликвидационный баланс составляется органом, осуществляющим ликвидацию, после завершения расчетов с кредиторами ликвидируемой кредитной организации.

При ликвидации кредитной организации по основанию, предусмотренному пунктом 1 статьи 65 ГК РФ, ликвидационный баланс представляется конкурсным управляющим в арбитражный суд после согласования ликвидационного баланса территориальным учреждением Банка России вместе с отчетом о проделанной работе.

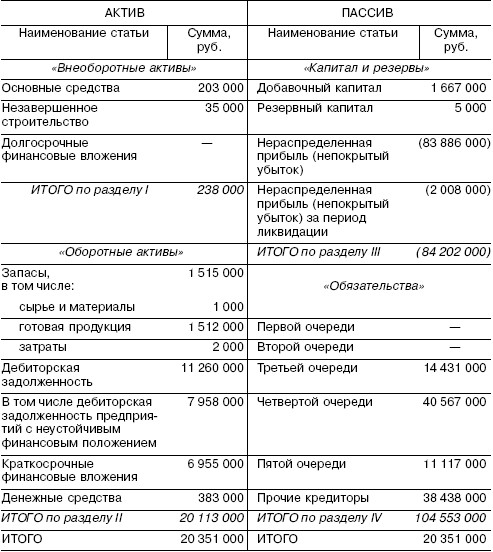

4.2. До составления ликвидационного баланса все имущество ликвидируемой кредитной организации, составляющее конкурсную массу, должно быть взыскано и реализовано. Имущество, изъятое из оборота, а также имущество, оставшееся после погашения требований кредиторов, должно быть размещено в соответствии с действующим законодательством.

4.3. В случае невозможности взыскания имущества ликвидируемой кредитной организации и реализации прав требования оно подлежит списанию с отнесением на результаты деятельности при наличии процессуальных документов (решения, постановления суда, акты судебного пристава — исполнителя), свидетельствующих о невозможности взыскания имущества. К документам, позволяющим признать имущество нереальным для взыскания, могут быть отнесены иные документы: определение суда об отказе в иске в связи с истечением срока исковой давности, документы, подтверждающие ликвидацию должника, а также протоколы проведения торгов, свидетельствующие о невозможности реализации права требования, акты об отсутствии имущества, отраженного во входящих остатках баланса на дату отзыва лицензии, отсутствии архива банка и т.п.

К документам, позволяющим признать имущество нереальным для взыскания, могут быть отнесены иные документы: определение суда об отказе в иске в связи с истечением срока исковой давности, документы, подтверждающие ликвидацию должника, а также протоколы проведения торгов, свидетельствующие о невозможности реализации права требования, акты об отсутствии имущества, отраженного во входящих остатках баланса на дату отзыва лицензии, отсутствии архива банка и т.п.

(в ред. Указания ЦБ РФ от 13.06.2002 N 1162-У)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Инструкция ЦБ РФ от 30.06.1997 N 62а утратила силу с 1 августа 2004 года в связи с изданием Указания ЦБ РФ от 26.03.2004 N 1406-У.

С 1 августа 2004 года порядок формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности регулируется Положением ЦБ РФ от 26.03.2004 N 254-П.

Нереальная для взыскания ссудная задолженность списывается за счет резерва на возможные потери по ссудам в порядке, предусмотренном Инструкцией Банка России от 30. 06.97 N 62а «О порядке формирования и использования резерва на возможные потери по ссудам» («Вестник Банка России» от 31.12.97 N 91-92) с последующими изменениями и дополнениями, с учетом особенностей, изложенных в первом и втором абзацах настоящего пункта.

06.97 N 62а «О порядке формирования и использования резерва на возможные потери по ссудам» («Вестник Банка России» от 31.12.97 N 91-92) с последующими изменениями и дополнениями, с учетом особенностей, изложенных в первом и втором абзацах настоящего пункта.

Одновременно со списанием нереальной ко взысканию ссудной задолженности по каждой подлежащей списанию ссуде списываются начисленные, но не полученные в срок (просроченные) проценты путем проведения обратных бухгалтерских проводок без отнесения на результаты деятельности.

Все имущество, нереальное для взыскания, списывается органом, осуществляющим ликвидацию, по согласованию с участниками (акционерами) кредитной организации при ликвидации кредитной организации по основаниям, указанным в первом абзаце пункта 1.8 настоящего Положения, либо конкурсным управляющим (ликвидатором) по согласованию с собранием кредиторов (комитетом кредиторов в случае делегирования соответствующего права собранием кредиторов) при ликвидации кредитной организации по основаниям, указанным во втором абзаце пункта 1. 8 настоящего Положения.

8 настоящего Положения.

(в ред. Указания ЦБ РФ от 13.06.2002 N 1162-У)

(см. текст в предыдущей редакции)

4.4. При составлении ликвидационного баланса необходимо учитывать следующее:

4.4.1. Входящие дебетовые и кредитовые остатки ликвидационного баланса должны соответствовать исходящим дебетовым и кредитовым остаткам промежуточного ликвидационного баланса. Дебетовые и кредитовые обороты ликвидационного баланса должны отражать проделанную органом, осуществляющим ликвидацию, работу по взысканию и / или реализации имущества и удовлетворению требований кредиторов ликвидируемой кредитной организации.

В исходящих остатках содержатся сведения об уставном капитале кредитной организации, сумме на балансовом счете 105 «Собственные доли уставного капитала (акции), выкупленные банком», сумме неудовлетворенных признанных и не признанных органом, осуществляющим ликвидацию, требований кредиторов (при ликвидации кредитной организации в порядке, установленном статьей 65 ГК РФ), обязательствах кредитной организации, требования кредиторов по которым не заявлены, а также о результатах финансовой деятельности.

4.4.2. Закрываются балансовые счета по учету резервов под возможные потери по ссудам, под возможные потери по прочим активам и под обесценение ценных бумаг, если на них имеются остатки после выполнения мероприятий, предусмотренных пунктом 4.3 настоящего Положения, а также балансовые счета 70302 «Прибыль предшествующих лет» и 70402 «Убытки предшествующих лет», с отнесением остатков по ним на результаты деятельности отчетного года.

4.4.3. Закрываются балансовые счета: 106 «Добавочный капитал», 107 «Фонды», 701 «Доходы», 702 «Расходы», с отнесением остатков по ним на результаты деятельности.

4.4.4. Внебалансовые счета кредитной организации, не закрытые в соответствии с пунктом 2.2.9 настоящего Положения, подлежат закрытию и в ликвидационном балансе не должны отражаться.

4.4.5. В ликвидационном балансе неудовлетворенные требования кредиторов отражаются на тех же счетах, на которых они были учтены в промежуточном ликвидационном балансе. Обязательства кредитной организации, требования по которым не заявлены, а также заявленные, но непризнанные требования отражаются на балансовом счете 47422 «Обязательства банка по прочим операциям».

4.4.6. Не учтенные в промежуточном ликвидационном балансе обязательства кредитной организации, требования по которым заявлены после закрытия реестра требования кредиторов и признаны органом, осуществляющим ликвидацию, включаются оборотами в ликвидационный баланс и отражаются в балансе в порядке, указанном в пункте 2.2.3 настоящего Положения.

4.4.7. Исходящее сальдо по корреспондентскому счету органа, осуществляющего ликвидацию, и исходящее сальдо по кассе должны иметь нулевой остаток.

4.4.8. При согласовании ликвидационного баланса следует иметь в виду, что суммы непогашенной задолженности перед Банком России, требования по которым признаны, признаны частично либо не признаны органом, осуществляющим ликвидацию, в том числе по предоставленным Банком России кредитам и начисленным по ним процентам, включенные в исходящие остатки ликвидационного баланса и Приложение 3 к настоящему Положению, должны соответствовать данным территориального учреждения Банка России.

4.5. К ликвидационному балансу должны быть приложены:

К ликвидационному балансу должны быть приложены:

— отчет органа, осуществляющего ликвидацию, о проведенной работе, а также копии документов, указанных в третьем абзаце пункта 2.3 настоящего Положения, которые не были представлены в территориальное учреждение Банка России в составе промежуточного ликвидационного баланса;

(в ред. Указания ЦБ РФ от 13.06.2002 N 1162-У)

(см. текст в предыдущей редакции)

— перечень кредиторов ликвидируемой кредитной организации, включенных в ликвидационный баланс, составленный по форме Приложения 3 к настоящему Положению;

— перечень имущества ликвидируемой кредитной организации, составленный по форме Приложения 4 к настоящему Положению;

— данные о результатах работы органа, осуществляющего ликвидацию, по удовлетворению требований кредиторов по форме Приложения 5 к настоящему Положению;

— выписка по корреспондентскому счету ликвидируемой кредитной организации (по кредитным организациям, ликвидация которых начата до вступления в силу Указания Банка России от 13. 04.2001 N 953-У «О внесении изменений и дополнений в Положение Банка России «Об отзыве лицензии на осуществление банковских операций у банков и иных кредитных организаций в Российской Федерации» от 02.04.96 N 264″ — по корреспондентскому счету органа, осуществляющего ликвидацию), выданная соответствующим подразделением расчетной сети Банка России на дату составления ликвидационного баланса;

04.2001 N 953-У «О внесении изменений и дополнений в Положение Банка России «Об отзыве лицензии на осуществление банковских операций у банков и иных кредитных организаций в Российской Федерации» от 02.04.96 N 264″ — по корреспондентскому счету органа, осуществляющего ликвидацию), выданная соответствующим подразделением расчетной сети Банка России на дату составления ликвидационного баланса;

(в ред. Указания ЦБ РФ от 13.06.2002 N 1162-У)

(см. текст в предыдущей редакции)

абзац исключен. — Указание ЦБ РФ от 13.06.2002 N 1162-У.

(см. текст в предыдущей редакции)

Регистрационный центр напоминает порядок ликвидации юридического лица | ФНС России

Дата публикации: 01.07.2022 13:18

Добровольная ликвидация юридического лица представляет из себя полное прекращение его прав и обязанностей. Решив ликвидировать юридическое лицо, вам потребуется соблюсти установленную законом процедуру, включая обязательное представление уведомлений и сведений, государственную регистрацию ликвидации. Необходимо также полностью рассчитаться с работниками, бюджетом и другими кредиторами.

Необходимо также полностью рассчитаться с работниками, бюджетом и другими кредиторами.

В течение трех рабочих дней после даты принятия учредителями решения о ликвидации, в регистрирующий орган по месту нахождения юридического лица (на территории Оренбургской области это Межрайонная ИФНС России №10 по Оренбургской области) необходимо представить Уведомление о ликвидации по форме № Р15016 с приложением решения о ликвидации и назначении ликвидатора (ликвидационной комиссии). Решение о ликвидации общества принимается всеми участниками единогласно и должно содержать сведения о назначении ликвидатора (ликвидационной комиссии) и сроке, в течение которого ликвидация должна быть завершена. Обращаем внимание, что для обществ с ограниченной ответственностью законом установлен предельный срок — ликвидационные процедуры не должны превысить один год. По результату рассмотрения представленных документов, в ЕГРЮЛ будет внесена запись о том, что общество находится в процессе ликвидации. Согласно п. 1 ст. 63 ГК РФ, ликвидационная комиссия должна опубликовать в СМИ сообщение о ликвидации. Приказом ФНС России от 16.06.2006 №САЭ-3-09/355@ установлено, что изданием, в котором публикуется сообщение о ликвидации является «Вестник государственной регистрации». Сообщение размещается через специальную форму на сайте и должно содержать сведения о порядке и сроках заявления требований кредиторами, а также адресе, по которому данные требования могут направляться. Кроме того, в соответствии со ст. 7.1 Федерального закона от 08.08.2001 №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» юридическое лицо в течение трех дней с даты установления факта, публикует уведомление о принятии решения о ликвидации на сайте единого федерального ресурса сведений о фактах деятельности юридических лиц (Федресурс).

1 ст. 63 ГК РФ, ликвидационная комиссия должна опубликовать в СМИ сообщение о ликвидации. Приказом ФНС России от 16.06.2006 №САЭ-3-09/355@ установлено, что изданием, в котором публикуется сообщение о ликвидации является «Вестник государственной регистрации». Сообщение размещается через специальную форму на сайте и должно содержать сведения о порядке и сроках заявления требований кредиторами, а также адресе, по которому данные требования могут направляться. Кроме того, в соответствии со ст. 7.1 Федерального закона от 08.08.2001 №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» юридическое лицо в течение трех дней с даты установления факта, публикует уведомление о принятии решения о ликвидации на сайте единого федерального ресурса сведений о фактах деятельности юридических лиц (Федресурс).

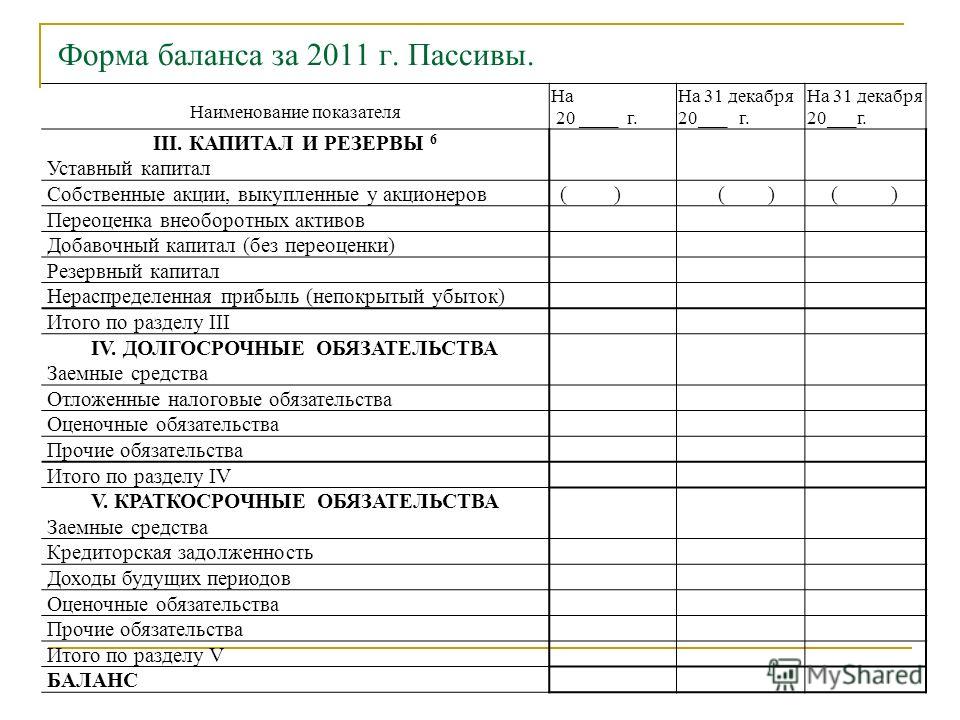

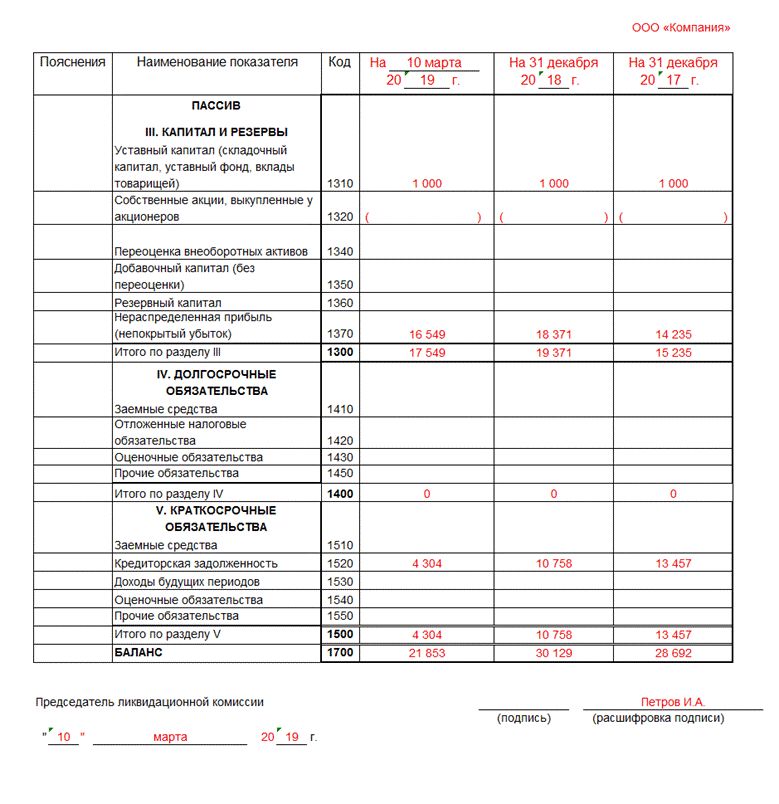

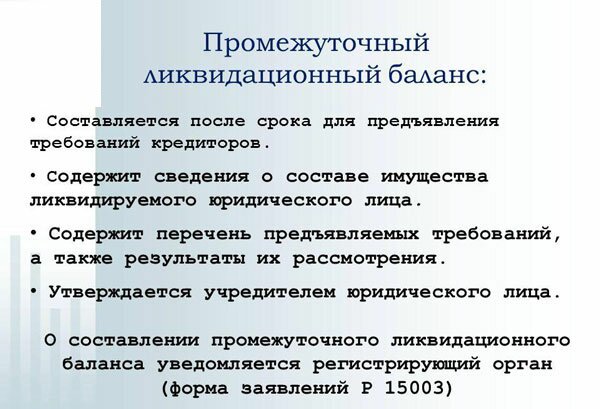

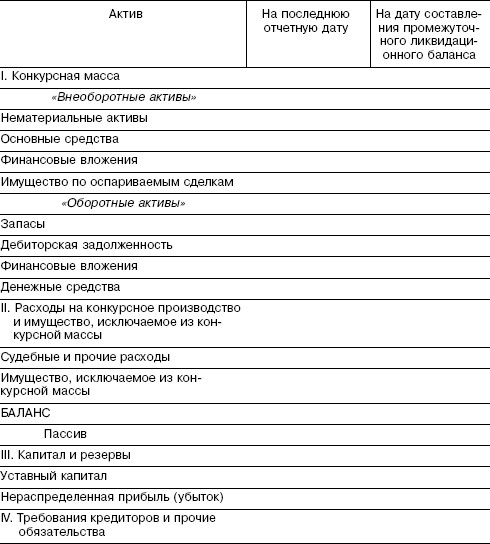

После истечения срока предъявления требований кредиторами составляется промежуточный ликвидационный баланс. В соответствии с п. п. 1, 2 ст. 63 ГК РФ этот срок не может быть меньше двух месяцев с момента опубликования сообщения в «Вестнике государственной регистрации». Промежуточный ликвидационный баланс должен содержать сведения о составе имущества ликвидируемого юридического лица, а также перечне требований кредиторов. О составлении промежуточного ликвидационного баланса ликвидатор обязан уведомить регистрирующий орган путем представления Уведомления по форме № Р15016.

После утверждения промежуточного ликвидационного баланса, ликвидатор производит расчеты с кредиторами. Требования удовлетворяются в порядке, установленном ст. 64 ГК РФ. После удовлетворения требований кредиторов составляется ликвидационный баланс, который утверждается учредителями. Ликвидация общества будет завершена, когда в ЕГРЮЛ будет внесена соответствующая запись. Для этого ликвидатор (ликвидационная комиссия), после завершения всех действий по ликвидации, должен уплатить госпошлину, составить Уведомление по форме № Р15016 и с приложением ликвидационного баланса представить в регистрирующий орган.

Документы могут быть представлены в регистрирующий орган способами, предусмотренными п. 1 ст. 9 Закона о государственной регистрации:

1 ст. 9 Закона о государственной регистрации:

1) обращение в инспекцию непосредственно заявителем или его представителем, действующим по нотариально удостоверенной доверенности;

2)через МФЦ. МФЦ направляет электронные документы в регистрирующий орган, используя систему межведомственного электронного взаимодействия;

3) почтовым отправлением в инспекцию с объявленной ценностью при пересылке и описью вложения;

4) через портал госуслуг, или интернет-сервис на официальном сайте ФНС России. При подаче документов в электронной форме они должны быть подписаны усиленной квалифицированной электронной подписью заявителя;

5) за отдельную плату через нотариуса по просьбе заявителя. Нотариус направляет документы в инспекцию через интернет-сервис на сайте ФНС России либо использует СМЭВ и подключенную к ней единую информационную систему нотариата. Документы направляются в форме электронных документов. Они должны быть подписаны усиленной квалифицированной электронной подписью нотариуса.

Обращаем внимание, что подлинность подписи заявителя на Уведомлении формы № Р15016, должна быть заверена в нотариальном порядке (за исключением случая направления документов, подписанной электронно-цифровой подписью ликвидатора/председателя ликвидационной комиссии).

В государственной регистрации ликвидации юридического лица может быть отказано в случаях, предусмотренных ст. 23 Закона о государственной регистрации (например, в случае представления недостоверных сведений о завершении расчетов с кредиторами, в случае невыполнения юридическим лицом обязанности по представлению в территориальный орган ПФР сведений о застрахованных лицах).

Не позднее шестого рабочего дня после представления заявления (уведомления) регистрирующий орган направит вам в форме электронных документов, подписанных усиленной квалифицированной электронной подписью, на адрес электронной почты, указанный в ЕГРЮЛи адрес электронной почты, приведенный в уведомлении, либо лист записи ЕГРЮЛ по форме № Р50007, если принято решение о регистрации, либо решение об отказе в государственной регистрации.

Поделиться:

Как составить баланс: пошаговое руководство

Составление баланса — важная практика, которую необходимо выполнять ежеквартально или ежемесячно. Этот финансовый отчет дает представление о финансовом состоянии вашей компании, подробно описывая ваши активы, обязательства и акционерный капитал.

Не знаете, как составить баланс? Ниже мы углубимся в цель создания балансовых отчетов (также известных как отчеты о чистой стоимости), а затем предоставим пошаговое руководство о том, как составить свой собственный.

Что такое баланс?

Бухгалтерский баланс — это моментальный снимок финансового положения вашей компании. Бухгалтерские балансы помогают в финансовом планировании и дают предприятиям представление об активах, обязательствах и собственном капитале компании. Это один из трех основных финансовых отчетов, который должен иметь каждый владелец бизнеса для выполнения финансового моделирования и бухгалтерского учета, а два других документа — это отчет о прибылях и убытках и отчет о движении денежных средств.

Бухгалтерский баланс по своей сути является одним из наиболее точных способов анализа финансового положения предприятия. В развернутом виде балансовый отчет может показать вам:

- Чем владеет предприятие

- Что предприятие должно

- Сколько было инвестировано в компанию

Как следует из названия, активы вашей компании всегда должны быть равна сумме ваших обязательств и собственного капитала. Некоторые предприятия используют учет хеджирования, чтобы уменьшить влияние волатильности в финансовой отчетности, однако отчет должен быть сбалансированным. Если какой-либо из них не выровнен, ваши расчеты или обозначения неверны. По данным Гарвардского университета:

«Балансовый отчет — это финансовый отчет, в котором сообщается так называемая «балансовая стоимость» [активы-обязательства] организации, рассчитанная путем вычитания всех обязательств компании и акционерного капитала из ее общих активов».

Назначение балансового отчета

Балансовый отчет представляет собой снимок финансового положения компании в определенный момент времени. Это критическое измерение как внутри компании, так и снаружи, но по разным причинам:

Это критическое измерение как внутри компании, так и снаружи, но по разным причинам:

Внутренний анализ

Бухгалтерские балансы помогут вам увидеть, преуспевает бизнес или испытывает трудности. Анализируя свою позицию ликвидности (т. е. денежные средства и дебиторскую задолженность), вы увидите, сможете ли вы позволить себе предстоящие расходы или справиться с рыночным шоком. Кроме того, вы можете анализировать исторические тенденции в ваших активах и пассивах, чтобы убедиться, что ваш бизнес работает правильно, или быстро выявить проблемные области. Если цифры выглядят не очень хорошо, это может вызвать внутренние изменения в том, как вы ведете бизнес.

Внешняя оценка

Балансовые отчеты — это инструмент, который помогает инвесторам, кредиторам, заинтересованным сторонам и внешним регулирующим органам оценивать финансовое положение бизнеса, доступные в настоящее время ресурсы и способы их финансирования. Для инвесторов это может помочь им понять, будет ли разумно инвестировать в компанию. Они могут экстраполировать эти цифры, чтобы определить другие показатели финансовой деятельности, такие как отношение долга к собственному капиталу, мультипликатор собственного капитала, прибыльность и ликвидность. Для внешних аудиторов балансовый отчет может помочь им подтвердить, что компания соблюдает законы об отчетности.

Они могут экстраполировать эти цифры, чтобы определить другие показатели финансовой деятельности, такие как отношение долга к собственному капиталу, мультипликатор собственного капитала, прибыльность и ликвидность. Для внешних аудиторов балансовый отчет может помочь им подтвердить, что компания соблюдает законы об отчетности.

Что на балансе?

Практически каждый баланс сводится к следующему уравнению:

Активы = Пассивы + Собственный капитал

Кроме того, это уравнение привязано к определенной дате, известной как «отчетная дата». Хотя это зависит от вашего бизнеса, в большинстве случаев балансовый отчет следует составлять, а затем распространять по крайней мере ежеквартально, если не ежемесячно. Крупные предприятия часто создают ежемесячные балансовые отчеты, в то время как малые предприятия или стартапы обычно составляют их ежеквартально.

Балансовые отчеты состоят из трех основных элементов:

1.

Активы

Активы

Раздел балансового отчета об активах показывает, какие ценности принадлежат вашему предприятию. Эти активы обычно располагаются в порядке ликвидности — другими словами, насколько легко их можно превратить в наличные деньги. Обычно они подразделяются на две категории активов:

Оборотные активы

Активы, которые могут быть конвертированы в денежные средства в течение года. Они имеют различные подкатегории, в том числе:

- Денежные средства и их эквиваленты – Ваши наиболее ликвидные активы – наличные деньги, чеки и деньги, хранящиеся на вашем банковском счете.

- Дебиторская задолженность — Деньги, которые должны ваши клиенты, которые будут выплачены в ближайшем будущем.

- Рыночные ценные бумаги – торгуемые инвестиции, которые можно легко продать.

- Предоплаченные расходы — Ценности, за которые вы уже заплатили, например страховка или аренда.

- Инвентарь – Оборудование, сырье и готовая продукция.

Долгосрочные активы

Согласно Investopedia, долгосрочные активы (также называемые неликвидными или неликвидными активами и внеоборотными активами) определяются как «стоимость основных средств компании, может использоваться более 1 года за вычетом амортизации». К ним относятся:

- Основные средства – Имущество, здания, оборудование и машины.

- Нематериальные активы – Нефизические активы, такие как патенты, авторские права, лицензии и соглашения о франшизе.

- Долгосрочные ценные бумаги – Инвестиции, которые не могут быть проданы в течение года, такие как облигации или недвижимость.

2. Обязательства

Раздел пассивов баланса показывает, какие деньги вы в настоящее время должны другим, включая текущие расходы и различные формы долга. Обязательства делятся на две подкатегории. Это либо долгосрочные обязательства (также называемые долгосрочными обязательствами), либо текущие обязательства.

Обязательства делятся на две подкатегории. Это либо долгосрочные обязательства (также называемые долгосрочными обязательствами), либо текущие обязательства.

- Краткосрочные обязательства – Коммунальные услуги, налоги, арендная плата, кредиторская задолженность и платежи в счет процентов по долгосрочным долгам, таким как бизнес-кредиты или кредитные карты

- срочные долги.

Дополнительную информацию см. в нашем руководстве по расчету обязательств.

3. Акционерный капитал

Раздел акционерного капитала баланса показывает стоимость средств, которые акционеры вложили в компанию, а также нераспределенную прибыль. Для получения нераспределенной прибыли компания должна выплатить дивиденды из чистой прибыли. Акционерный капитал = общие активы — общие обязательства.

Как составить баланс за 8 шагов

Теперь, когда вы знаете, что содержится в балансе, как составить свой собственный? Выполните следующие действия:

Шаг 1.

Выберите дату баланса

Выберите дату баланса

Балансовый отчет предназначен для отображения всех ваших бизнес-активов, обязательств и акционерного капитала на определенный день года или в течение определенного периода времени. . Большинство компаний готовят отчеты ежеквартально, обычно в последний день марта, июня, сентября и декабря. Компании также могут составлять балансовые отчеты ежемесячно, и в этом случае они будут отчитываться в последний день каждого месяца.

Шаг 2. Перечислите все ваши активы

После того, как вы установили дату, ваша следующая задача — перечислить все ваши текущие активы в отдельных позициях. Чтобы сделать этот раздел более действенным, лучше разделить их в порядке ликвидности. В первую очередь идут более ликвидные активы, такие как денежные средства и дебиторская задолженность, тогда как неликвидные активы, такие как товарно-материальные запасы, идут в последнюю очередь. После перечисления текущего актива вам нужно будет включить свои внеоборотные (долгосрочные). Не забудьте также включить неденежные активы.

Не забудьте также включить неденежные активы.

Шаг 3: Сложите все ваши активы

После детализации различных категорий активов сложите их все. Окончательный подсчет затем будет проходить в категории общих активов. Чтобы убедиться, что ваши цифры верны, дважды проверьте эту цифру в главной бухгалтерской книге компании.

Этап 4: Определение текущих обязательств

Перечислите текущие обязательства, подлежащие оплате в течение года после отчетной даты. К ним относятся кредиторская задолженность, краткосрочная кредиторская задолженность и начисленные обязательства.

Шаг 5: Расчет долгосрочных обязательств

Перечислите обязательства, которые не будут погашены в течение года. К ним относятся долгосрочные векселя, облигации к оплате, пенсионные планы и ипотечные кредиты.

Шаг 6: Сложите обязательства

Сложите промежуточную сумму текущих обязательств с промежуточной суммой долгосрочных обязательств, чтобы найти общую сумму обязательств.

Шаг 7: Рассчитайте собственный капитал

Определите нераспределенную прибыль и оборотный капитал вашего бизнеса, а также общий акционерный капитал. Нераспределенная прибыль — это прибыль бизнеса, которая зарезервирована для реинвестирования (не распределяется в качестве дивидендов акционерам). Акционерный капитал представляет собой комбинацию акционерного капитала и нераспределенной прибыли.

Шаг 8: Суммируйте обязательства и собственный капитал

Если ваши обязательства + собственный капитал = активы, вы выполнили баланс правильно. Если это не так, вам, возможно, придется вернуться и пересмотреть свою работу.

Рампа: лучший обзор и помощь в закрытии книг быстрее

Включив три основных финансовых отчета (балансовый отчет, отчет о прибылях и убытках и отчет о движении денежных средств) в свой календарь, вы получите более четкое представление о финансовом будущем вашей компании, что поможет вам принимать более эффективные деловые и финансовые решения. Однако составление балансовых отчетов на ежеквартальной или ежемесячной основе может занять много времени даже при использовании программного обеспечения для бухгалтерского учета или бухгалтерского учета.

Однако составление балансовых отчетов на ежеквартальной или ежемесячной основе может занять много времени даже при использовании программного обеспечения для бухгалтерского учета или бухгалтерского учета.

Здесь на помощь приходит Рамп.

Ramp — единственная корпоративная карта, которая может помочь вам упростить процесс создания баланса и быстрее закрывать бухгалтерские книги в конце месяца. Это достигается благодаря автоматизированному управлению расходами и платформе отслеживания расходов в режиме реального времени, встроенной в карту.

С Рэмпом в вашей команде проще составить баланс и быстрее закрывать бухгалтерские книги. Оцените возможности Ramp уже сегодня и улучшите финансовое положение своей компании.

Как составить баланс: 5 шагов

Балансовый отчет компании является одним из наиболее важных финансовых отчетов, который она составляет, как правило, ежеквартально или даже ежемесячно (в зависимости от периодичности отчетности).

Этот документ, отражающий ваши общие активы, обязательства и чистую стоимость, предлагает краткий обзор вашего финансового состояния и может помочь информировать кредиторов, инвесторов или заинтересованных лиц о вашем бизнесе. Основываясь на его результатах, он также может предоставить вам ключевую информацию для принятия важных финансовых решений.

В сочетании с отчетами о движении денежных средств и отчетами о прибылях и убытках балансовые отчеты могут помочь составить полную картину финансов вашей организации за определенный период. Определяя финансовое состояние вашей организации, основные партнеры получают информативный план потенциала и прибыльности вашей компании.

Сталкивались ли вы с необходимостью подготовки балансового отчета? Вот что вам нужно знать, чтобы понять, как работают балансовые отчеты и что делает их основой бизнеса, а также шаги, которые вы можете предпринять, чтобы создать базовый балансовый отчет для вашей организации.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

Что такое баланс?

Балансовый отчет представляет собой финансовый отчет, в котором сообщается так называемая «балансовая стоимость» организации, рассчитанная путем вычитания всех обязательств компании и акционерного капитала из ее общих активов.

Балансовый отчет предлагает внутренним и внешним аналитикам моментальный снимок того, как компания работает в текущем периоде, как она работала в течение предыдущего периода и как она ожидает работать в ближайшем будущем. Это делает балансовые отчеты важным инструментом для индивидуальных и институциональных инвесторов, а также для ключевых заинтересованных сторон внутри организации и любых внешних регулирующих органов, которым необходимо видеть статус организации в определенные периоды времени.

Большинство балансов составляются по следующему уравнению: Активы = Обязательства + Акционерный капитал

Приведенное выше уравнение включает три широких группы или категории стоимости, которые необходимо учитывать:

1.

Активы

Активы

Актив – это все, чем владеет компания, что имеет некоторую количественную стоимость, что означает, что оно может быть ликвидировано и превратились в наличные. Это товары и ресурсы, принадлежащие компании.

Активы можно далее разбить на текущие активы и внеоборотные активы .

- Оборотные активы или краткосрочные активы, как правило, представляют собой то, что компания ожидает превратить в денежные средства в течение года, например денежные средства и их эквиваленты, предоплаченные расходы, товарно-материальные запасы, рыночные ценные бумаги и дебиторскую задолженность.

- Внеоборотные активы — также называемые фиксированными или долгосрочными активами — это инвестиции, которые компания не рассчитывает превратить в денежные средства в краткосрочной перспективе, такие как земля, оборудование, патенты, товарные знаки и интеллектуальная собственность.

Связанный: 6 способов, которыми понимание финансов может помочь вам в Excel профессионально

2.

Обязательства

Обязательства

Обязательства — это все, что компания или организация должны должнику. Это может относиться к расходам на заработную плату, арендной плате и коммунальным платежам, платежам по долгам, деньгам, причитающимся поставщикам, налогам или облигациям к уплате.

Как и активы, обязательства могут быть классифицированы как краткосрочные обязательства или долгосрочные обязательства.

- Текущие или краткосрочные обязательства , как правило, подлежат погашению в течение одного года и могут включать кредиторскую задолженность и другие начисленные расходы.

- Долгосрочные или долгосрочные обязательства обычно представляют собой обязательства, которые компания не рассчитывает погасить в течение одного года. Обычно это долгосрочные обязательства, такие как аренда, облигации к оплате или кредиты.

3. Акционерный капитал

Акционерный капитал обычно относится к чистой стоимости компании и отражает сумму денег, которая осталась бы, если бы все активы были проданы, а обязательства выплачены. Акционерный капитал принадлежит акционерам, независимо от того, являются ли они частными или государственными собственниками.

Акционерный капитал принадлежит акционерам, независимо от того, являются ли они частными или государственными собственниками.

Точно так же, как активы должны равняться обязательствам плюс акционерный капитал, акционерный капитал может быть представлен следующим уравнением: Акционерный капитал = Активы — Пассивы

Всегда ли баланс баланса?

Баланс должен всегда баланс . Само название происходит от того факта, что активы компании будут равны ее обязательствам плюс любой выпущенный акционерный капитал. Если вы обнаружите, что ваш баланс на самом деле не сбалансирован, это может быть вызвано одной из следующих причин:

- Неполные или неуместные данные

- Неправильно введенные транзакции

- Ошибки в курсах обмена валют

- Ошибки в инвентаризации

- Неправильный расчет капитала

- Неправильный расчет амортизации или амортизации кредита

Как подготовить базовый баланс

Ниже приведены шаги, которые вы можете выполнить, чтобы создать базовый баланс вашей организации. Даже если некоторые или все процессы автоматизированы с помощью системы бухгалтерского учета или программного обеспечения, понимание того, как составляется балансовый отчет, позволит вам выявить потенциальные ошибки и устранить их до того, как они нанесут непоправимый ущерб.

Даже если некоторые или все процессы автоматизированы с помощью системы бухгалтерского учета или программного обеспечения, понимание того, как составляется балансовый отчет, позволит вам выявить потенциальные ошибки и устранить их до того, как они нанесут непоправимый ущерб.

1. Определение отчетной даты и периода

Бухгалтерский баланс предназначен для отображения общих активов, обязательств и собственного капитала компании на определенную дату, обычно называемую отчетной датой. Часто отчетной датой будет последний день отчетного периода .

Как часто составляется баланс?

Компании, особенно публично торгуемые, ежеквартально готовят свои балансовые отчеты. В этом случае отчетная дата обычно приходится на последний день квартала. Для компаний, работающих в течение календарного года, такими датами являются:

- Q1: 31 марта

- Q2: 30 июня

- Q3: 30 сентября

- Q4: 31 декабря

Компании, которые отчитываются на годовой основе, часто используют 31 декабря в качестве отчетной даты, хотя они могут выбрать любую дату.

Нередко на подготовку баланса уходит несколько недель после окончания отчетного периода.

Связанный: 10 важных деловых навыков, которые нужны каждому профессионалу

2. Определите свои активы

После того, как вы определили отчетную дату и период, вам необходимо подсчитать свои активы на эту дату.

Как правило, в балансовом отчете активы перечисляются двумя способами: как отдельные позиции, а затем как общие активы. Разделение активов на разные позиции поможет аналитикам точно понять, что это за активы и откуда они взялись; их суммирование потребуется для окончательного анализа.

Активы часто делятся на следующие статьи:

- Текущие активы:

- Денежные средства и их эквиваленты

- Краткосрочные ликвидные ценные бумаги

- Дебиторская задолженность

- Инвентарь

- Прочие оборотные активы

- Внеоборотные активы:

- Долгосрочные ликвидные ценные бумаги

- Свойство

- Деловая репутация

- Нематериальные активы

- Прочие внеоборотные активы

Оборотные и внеоборотные активы должны быть подытожены, а затем суммированы вместе.

3. Определите свои обязательства

Точно так же вам нужно будет определить свои обязательства. Опять же, они должны быть организованы как по статьям, так и по итоговым суммам, как показано ниже:

- Текущие обязательства:

- Кредиторская задолженность

- Начисленные расходы

- Отложенный доход

- Текущая часть долгосрочной задолженности

- Прочие краткосрочные обязательства

- Долгосрочные обязательства:

- Доходы будущих периодов (долгосрочные)

- Долгосрочные обязательства по аренде

- Долгосрочная задолженность

- Прочие долгосрочные обязательства

Как и в случае с активами, они должны быть разделены на промежуточные итоги, а затем суммированы.

4. Расчет акционерного капитала

Если компания или организация находится в частной собственности одного владельца, то расчет акционерного капитала, как правило, будет довольно простым. Если он является публичным, этот расчет может стать более сложным в зависимости от различных типов выпущенных акций.

Если он является публичным, этот расчет может стать более сложным в зависимости от различных типов выпущенных акций.

Общие статьи в этом разделе баланса включают:

- Обыкновенные акции

- Привилегированные акции

- Казначейские акции

- Нераспределенная прибыль

5. Добавьте общую сумму обязательств к общей сумме акционерного капитала и сравните с активами

Чтобы обеспечить сбалансированность баланса, необходимо сравнить общую сумму активов с общей суммой обязательств и собственного капитала. Для этого вам нужно сложить обязательства и собственный капитал.

Вот пример готового баланса:

Важно отметить, что этот пример баланса отформатирован в соответствии с Международными стандартами финансовой отчетности (МСФО), которым следуют компании за пределами США. Если бы этот баланс был составлен американской компанией, он соответствовал бы Общепринятым принципам бухгалтерского учета (GAAP).

Связанный: ОПБУ и МСФО: в чем ключевые отличия и что следует использовать?

Если вы обнаружили, что баланс вашего баланса не сбалансирован, вероятно, возникла проблема с некоторыми учетными данными, на которые вы полагались.