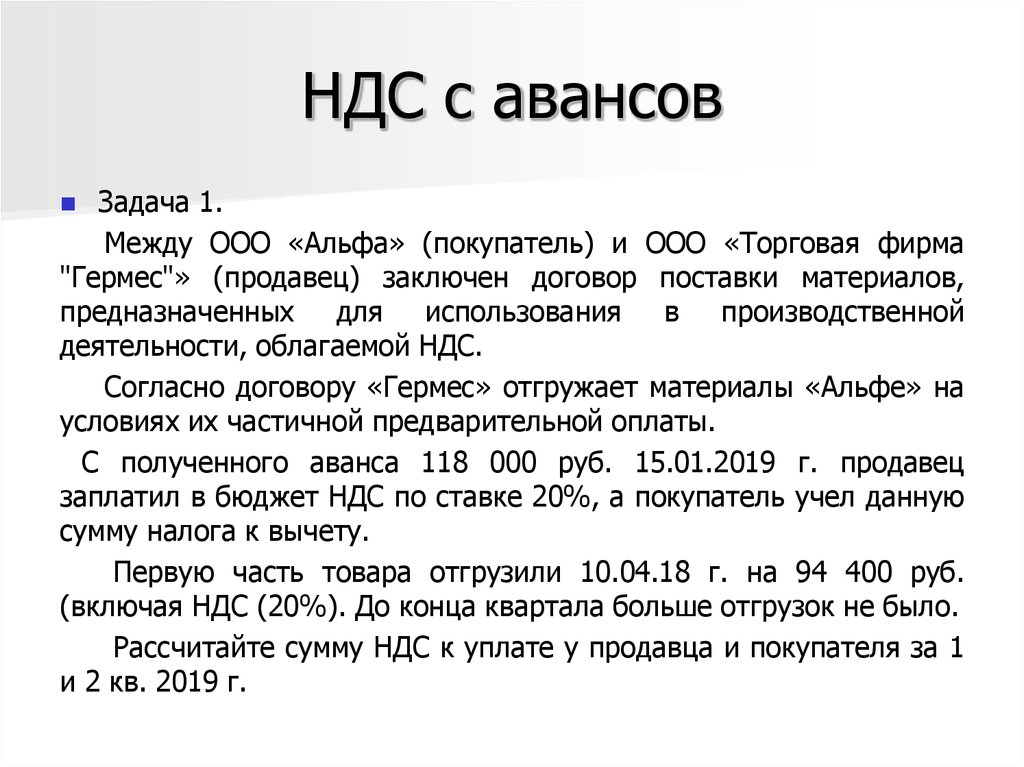

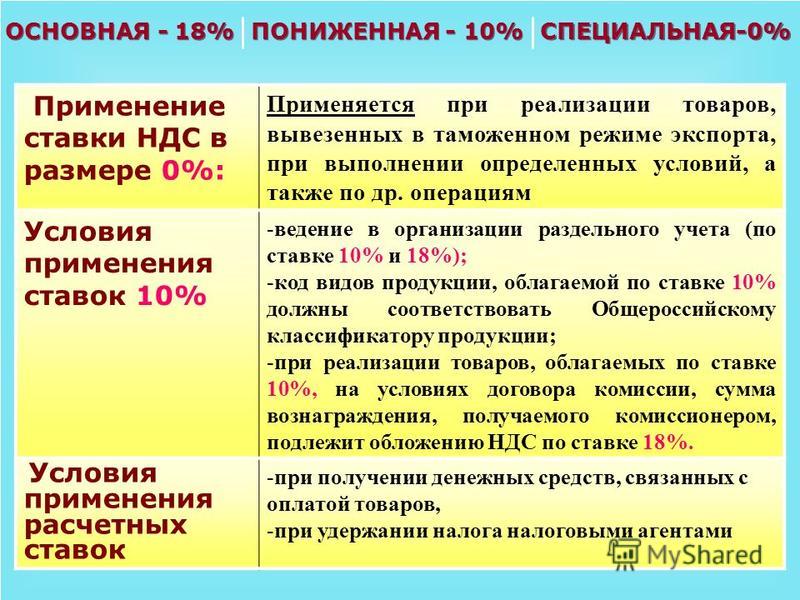

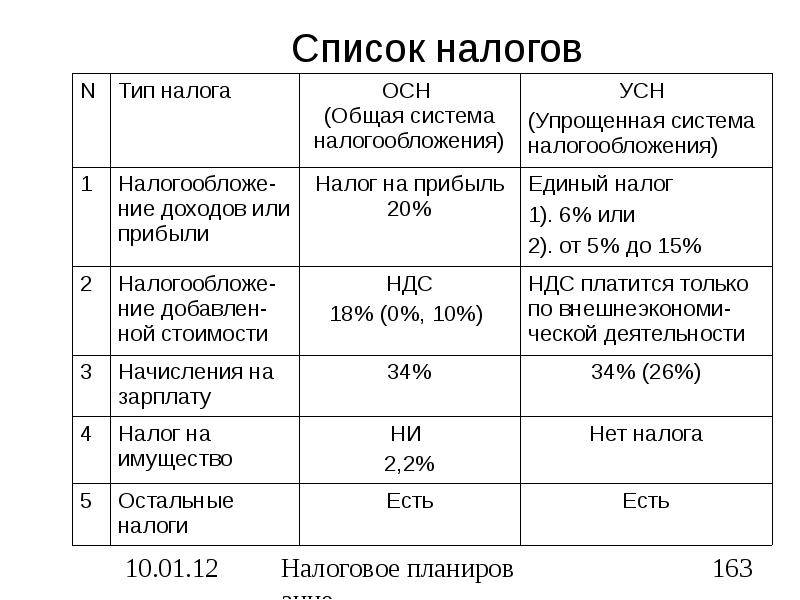

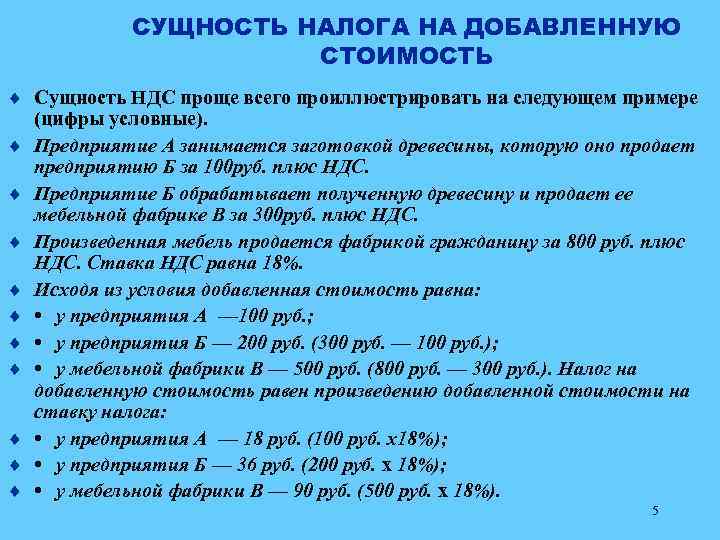

Содержание

Страница не найдена

Сколько стоит собрать сумку в роддом

Правила въезда в Таиланд для россиян в 2022 году

Студентам и аспирантам дали отсрочку от мобилизации: кто имеет на нее право

«Думала о том, что уже не выдерживаю»: как я похудела на 20 кг за 5 месяцев

Всем интересно

См. все

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

См. все

все

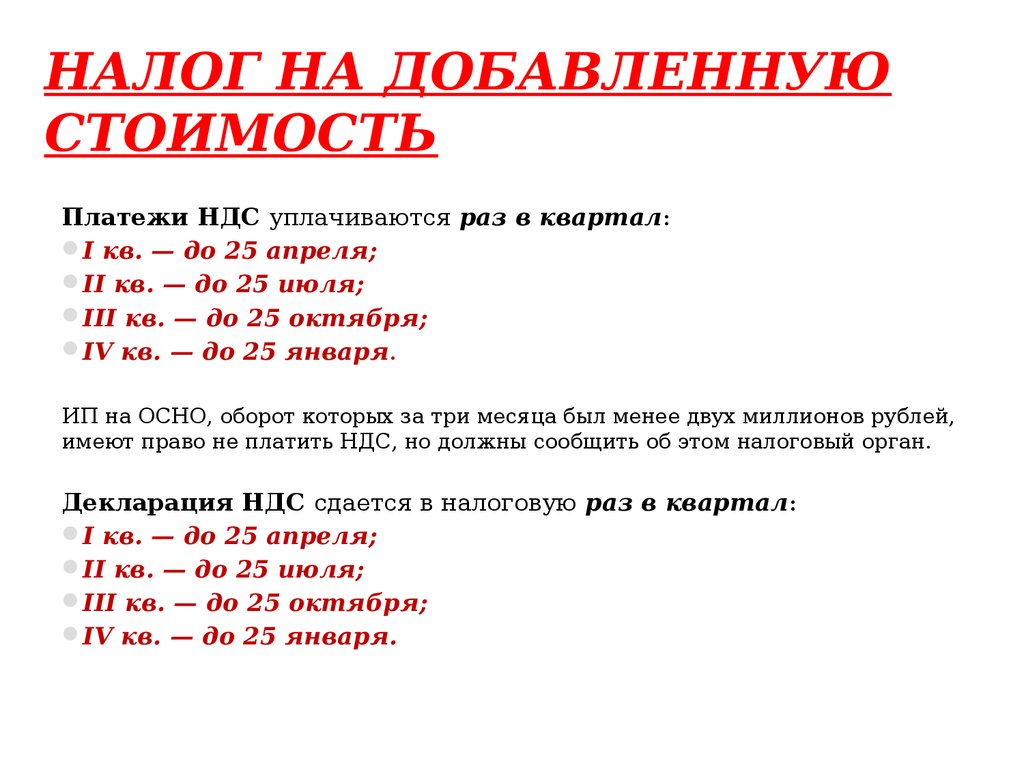

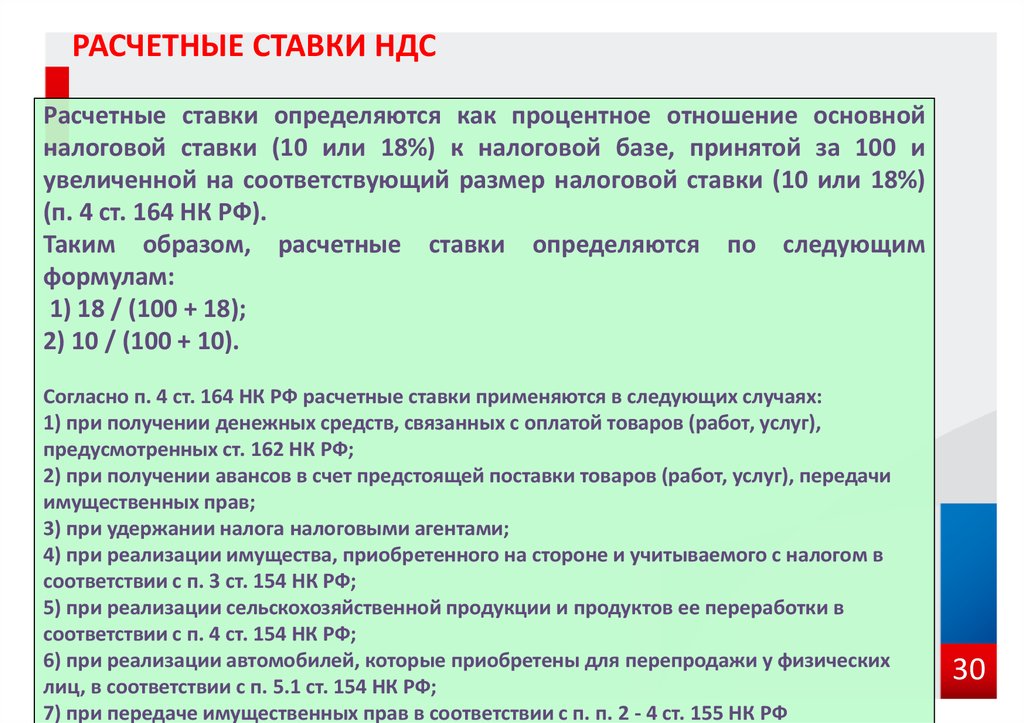

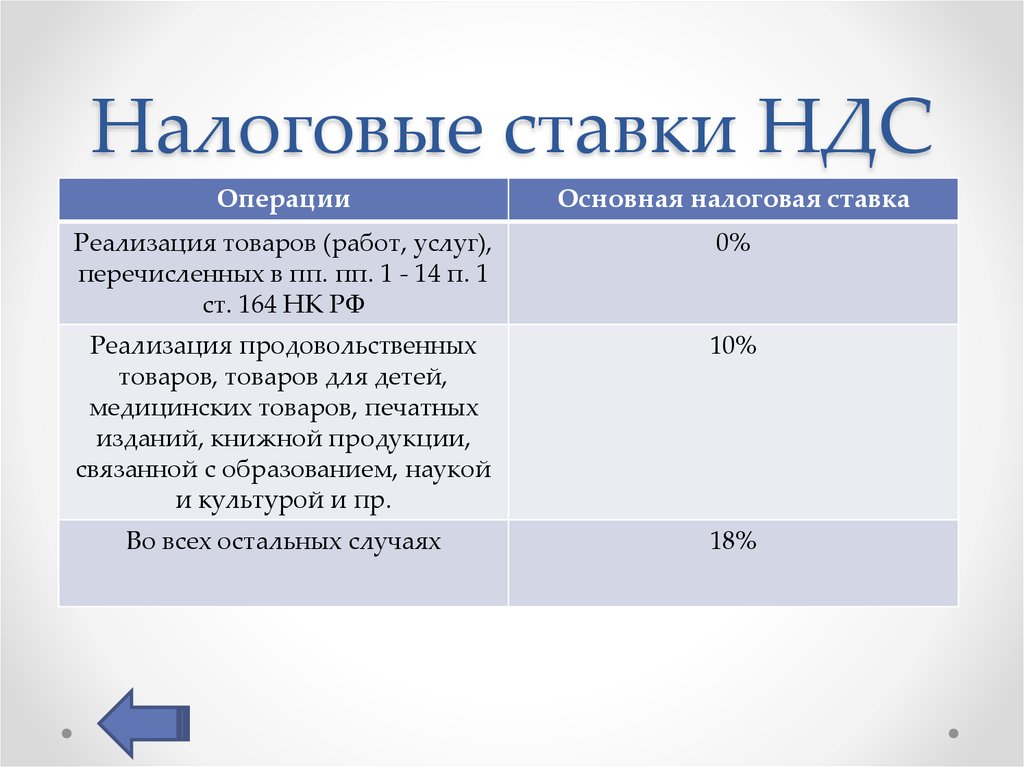

Транспортный налог 2022: сроки и способы оплаты

Отчетность ИП на УСН

В России началась частичная мобилизация

Пишут, что повестку о частичной мобилизации могут прислать через госуслуги: как на самом деле

Частичная мобилизация в России: как будет проходить, кто подпадает, кого не призовут

Работа, ипотека и семья: вопросы, о которых стоит подумать из-за частичной мобилизации

408035+00:00″ itemprop=»datePublished»>22.09.22

408035+00:00″ itemprop=»datePublished»>22.09.22

В «Телеграме» распространяют «списки частичной мобилизации»: почему не стоит им верить

Что будет, если не явиться по повестке в период частичной мобилизации?

Как оплачивается больничный и как его рассчитать

Как должна приходить повестка на мобилизацию

Как пересечь границу России по земле и какая обстановка на погранпунктах

511117+00:00″ itemprop=»datePublished»>25.09.22

511117+00:00″ itemprop=»datePublished»>25.09.22

Как стать почетным донором крови

Лучшее за полгода

См. все

Частичная мобилизация в России: как будет проходить, кто подпадает, кого не призовут

Как оплачивается больничный и как его рассчитать

Транспортный налог 2022: сроки и способы оплаты

Пишут, что повестку о частичной мобилизации могут прислать через госуслуги: как на самом деле

196667+00:00″ itemprop=»datePublished»>21.09.22

196667+00:00″ itemprop=»datePublished»>21.09.22

Сколько стоит собрать сумку в роддом

Студенты, ИТ-специалисты, многодетные родители: кто может получить отсрочку от мобилизации

В «Телеграме» распространяют «списки частичной мобилизации»: почему не стоит им верить

Как женщина пришла в банк за вкладом в 37 000 $, а ей ответили, что денег нет

Как стать почетным донором крови

054413+00:00″ itemprop=»datePublished»>07.11.22

054413+00:00″ itemprop=»datePublished»>07.11.22

Что такое гипотиреоз и как я с ним живу уже 3 года

Правила въезда в Таиланд для россиян в 2022 году

Студентам и аспирантам дали отсрочку от мобилизации: кто имеет на нее право

Правительство США откроет прием заявок на участие в лотерее грин-карт

Как пересечь границу России по земле и какая обстановка на погранпунктах

Отчетность ИП на УСН

15 хороших российских марок верхней одежды

Бронь и сохранение рабочих мест: трудовые гарантии для мобилизованных

Как должна приходить повестка на мобилизацию

Можно ли уехать из России после объявления о частичной мобилизации

Работа, ипотека и семья: вопросы, о которых стоит подумать из-за частичной мобилизации

408035+00:00″ itemprop=»datePublished»>22.09.22

408035+00:00″ itemprop=»datePublished»>22.09.22

В России началась частичная мобилизация

Как правильно посадить и спилить дерево на своем участке

Как я перестала удалять волосы на теле и сколько на этом экономлю

Курсы помогут

См. все

Озеленить дом

Победить выгорание

Выбрать квартиру

807508+00:00″ itemprop=»datePublished»>16.06.21

807508+00:00″ itemprop=»datePublished»>16.06.21

Улучшить жизнь с помощью «Экселя»

Заработать на акциях

Начать инвестировать

Разобраться в благотворительности

Путешествовать безопасно

Зарабатывать на кредитке

Не прогадать с ипотекой

Защититься от мошенников

Не разориться на здоровье

Сортировать мусор

Рулить тачкой

Завести собаку

Быть самозанятым

330958+00:00″ itemprop=»datePublished»>14.08.20

330958+00:00″ itemprop=»datePublished»>14.08.20

Жить в России

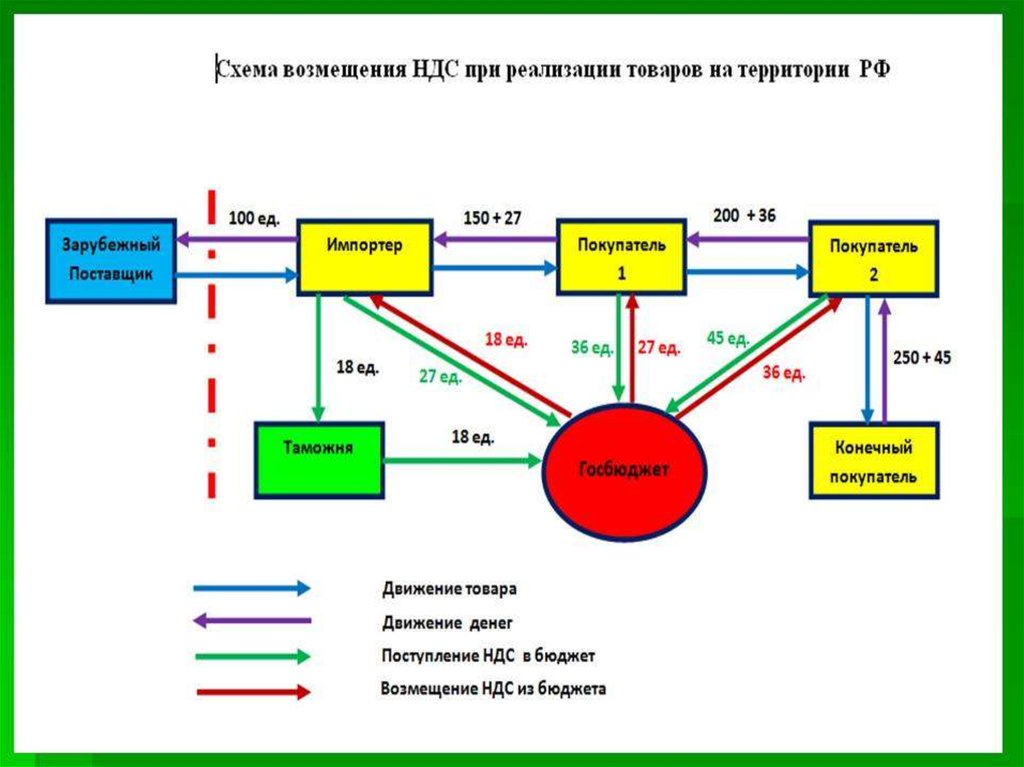

Когда строительные компании вправе не платить НДС: полный список работ

У строительных компаний появился интерес к легальным способам уменьшить налоговую нагрузку: ведь с 2019 года ставка налога на добавленную стоимость выросла на два процентных пункта. В данной статье, опубликованной в журнале «Главбух», рассмотрены строительные работы, с которых компаниям не нужно платить НДС.

Фото: www.pp.userapi.com

С каких операций строительной компании не нужно платить НДС

1. Безвозмездная передача в госсобственность жилых домов, детсадов и других объектов социально-культурного и жилищно-коммунального назначения. В том числе дороги, электросети и водозаборные сооружения (подп. 2 п. 2 ст. 146 Налогового кодекса РФ).

2 п. 2 ст. 146 Налогового кодекса РФ).

2. Услуги по жилому строительству на основании договора долевого участия (подп. 23.1 п. 3 ст. 149 НК).

3. Услуги и работы по реставрации объектов культурного наследия (подп. 15 п. 2 ст. 149 НК).

4. Реализация жилых домов, жилых помещений, а также долей в них (подп. 22 п. 3 ст. 149 НК).

5. Передача доли в праве на общее имущество в многоквартирном доме при реализации квартир (подп. 23 п. 3 ст. 149 НК).

6. Оказание услуг ЖКХ управляющей компании от застройщика дольщикам (подп. 29 п. 3 ст. 149 НК).

7. Ремонт общего имущества в многоквартирном доме в качестве управляющей организации многоквартирного дома (подп. 30 п. 3 ст. 149 НК).

Безвозмездная передача обременений властям

Строительная компания вправе не платить НДС с недвижимости, которую передает властям (подп. 2 п. 2 ст. 146 НК). Обычно, чтобы получить разрешение на строительство, застройщика просят возвести объект социальной значимости или инфраструктуры.

Не надо заявлять к вычету входной НДС по материалам, работам, услугам, которые использовали для строительства обременений. Если о передаче обременений заранее не было известно, а компания заявила НДС к вычету, то придется восстановить и уплатить налог в бюджет (абз. 1 подп. 2 п. 3 ст. 170 НК).

Для расчета используйте ставки НДС, которые действовали на момент применения налоговых вычетов (письмо Минфина от 20.05.2008 №03-07-09/10). Это значит, по ставке 18%, если вычет был до 1 января 2019 года.

Раздельный учет надо вести, если застройщик за право получения разрешения на строительство получает обязанность возвести за свой счет объект инфраструктуры.

Застройщик с позволения властей может получать прибыль от эксплуатации обременений. В таком случае он должен начислить НДС с выручки и вправе заявить НДС к вычету. Те же правила действуют в рамках концессионного соглашения, когда стройкомпания использует в коммерческих целях мосты и путепроводы.

Фото: www. glavbuhufa.ru

glavbuhufa.ru

Договоры с дольщиками

Освобождаются от налогообложения НДС услуги застройщика по договору участия в долевом строительстве (письмо Минфина от 11.04.2019 №03-07-07/25553). Также не надо уплачивать НДС с продажи квартир и долей в них.

Не надо платить НДС с реализации машино-мест гражданам (письмо Минфина от 26.02.2013 №03-07-10/5454). Напротив, с продажи машино-мест организациям платить налог придется. Следовательно, принять входной НДС к вычету при реализации квартир или машино-мест гражданам застройщик не вправе.

Кроме того, уплата НДС зависит от того, какие функции выполняет застройщик (см. таблицу ниже). Также, если в проекте недвижимости часть помещений предназначена дольщикам, а часть перейдет в собственность застройщика, надо вести раздельный учет.

В каких случаях застройщик платит НДС, а когда нет

Застройщик | Жилые помещения | Нежилые помещения | Производственные помещения |

Продавец | Нет | Да | Да |

Посредник | Нет | Нет | Да |

Подрядчик | Да | Да | Да |

Источник: «Главбух»

Чтобы не было проблем с учетом входного НДС, застройщик вправе отказаться от льготы (п. 5 ст. 149 НК). Для этого нужно представить заявление в налоговую инспекцию по месту своей регистрации до 1-го числа того периода, в котором компания планирует прекратить применять освобождение от НДС.

5 ст. 149 НК). Для этого нужно представить заявление в налоговую инспекцию по месту своей регистрации до 1-го числа того периода, в котором компания планирует прекратить применять освобождение от НДС.

Реставрация объектов культурного наследия

С работ и услуг по сохранению объектов культурного наследия, а также работ по приспособлению таких объектов для современного использования не надо платить НДС (подп. 15 п. 2 ст. 149 НК). Поэтому входной НДС со стоимости покупок, которые приобретались для таких работ, не следует принимать к вычету, а нужно учитывать в их стоимости (подп. 1 п. 2 ст. 170 НК).

Подрядчики не обязаны выставлять счет-фактуру по таким работам и уплачивать НДС в бюджет. Чтобы избежать налоговых рисков, в договоре с субподрядчиками не нужно указывать НДС в стоимости работ. Это значит, что НДС также не должно быть в актах по форме №КС-2.

Если подрядчики и субподрячики выполняют не только льготные работы, то нужно вести раздельный учет.

Аналогичные требования действуют для застройщика. Выставлять счета-фактуры с НДС для инвестора не нужно. Исключение — документы на услуги застройщика-посредника. В налоговую базу по НДС включается сумма вознаграждения.

Если подрядчик ошибочно выставил счет-фактуру на работы и материалы с НДС и уплатил налог в бюджет, то застройщик вправе принять НДС к вычету (определение Верховного Суда от 27.11.2017 №307-КГ17-9857).

Право на льготу есть у тех компаний, которые выполняют работы из специального перечня (письмо Минфина от 21.05.2018 №03-07-07/34038, письма Минкультуры от 11.12.2017 №12564-12-04, от 14.02.2018 №1161-12-02). См. чек-лист ниже.

Фото: www. tvoeip.ru

Чек-лист. Какие работы с памятниками освобождаются от НДС

• Разработка проектной документации по консервации, реставрации и воссозданию объектов культурного наследия.

• Разработка проектной документации по ремонту и приспособлению объектов культурного наследия.

• Ремонт и приспособление объектов культурного наследия.

• Реставрация, консервация и воссоздание оснований, фундаментов, кладок, ограждающих конструкций и распорных систем.

• Реставрация, консервация и воссоздание металлических и деревянных конструкций и деталей.

• Реставрация, консервация и воссоздание декоративно-художественных покрасок, штукатурной отделки и архитектурно-лепного декора.

• Реставрация, консервация и воссоздание конструкций и деталей из естественного и искусственного камня.

• Реставрация, консервация и воссоздание произведений скульптуры и декоративно-прикладного искусства.

• Реставрация, консервация и воссоздание исторического ландшафта и произведений садово-паркового искусства.

• Реставрация, консервация и воссоздание живописи.

Если договор подряда заключен на реставрационные работы, работники подрядчика должны соответствовать квалификации реставратора (выпуск 57, раздел «Реставрационные работы» Справочника работ и профессий, утв. приказом Минздравсоцразвития от 21.03.2008 №135).

Ремонт и реставрация — не одно и то же. Ремонт нужен для поддержания в эксплуатационном состоянии памятника. А реставрация проводится, чтобы выявить и сохранить историко-культурную ценность объекта (ст. 42, 43 Федерального закона от 25.06.2002 №73-ФЗ «Об объектах культурного наследия»).

Помимо работ по перечню без обязательных документов применять льготу также нельзя. Что нужно, см. ниже.

Какие документы нужны, чтобы подтвердить льготу по НДС со стоимости реставрационных работ

Требования по льготам одинаковые для всех исполнителей — застройщика, генподрядчика, подрядчика, субподрядчика (подп. 15 п. 2 ст. 149 НК, ст. 45 Закона №73-ФЗ, письмо УФНС по Москве от 23.04.2010 №16–15/043550).

15 п. 2 ст. 149 НК, ст. 45 Закона №73-ФЗ, письмо УФНС по Москве от 23.04.2010 №16–15/043550).

С каких объектов долевого строительства надо и не надо платить НДС

НДС не платим | НДС платим |

Жилые и нежилые помещения | Торговые и деловые центры |

Магазины на первых этажах жилого дома | Здания и сооружения производственного назначения |

Машино-места для жильцов дома и других физлиц | Машино-места для организаций и ИП |

Источник: «Главбух»

Журнал «Главбух», сентябрь 2019 года

Фото: www.yt3.ggpht.com

Другие публикации по теме:

Застройщикам, возводящим социальную инфраструктуру, уменьшат налог на прибыль и НДС

Владимир Путин: Застройщикам, возводящим социальную и инженерную инфраструктуру в рамках КОТ, следует уменьшить налоги на прибыль

Сергей Лукин: Из тарифов на технологическое присоединение к инженерным сетям необходимо исключить налог на прибыль и НДС

Минэкономразвития: более трети всех выявленных видов неналоговых платежей приходится на строительную сферу

Как изменился порядок расчета налога на недвижимость

Минфин России поможет застройщикам сэкономить при создании юрлиц под каждый проект

Изменения закона о долевом строительстве лишают застройщиков налоговых льгот, что скажется на цене квартир

Теперь взносы в компенсационный фонд долевого строительства не будут облагаться налогами

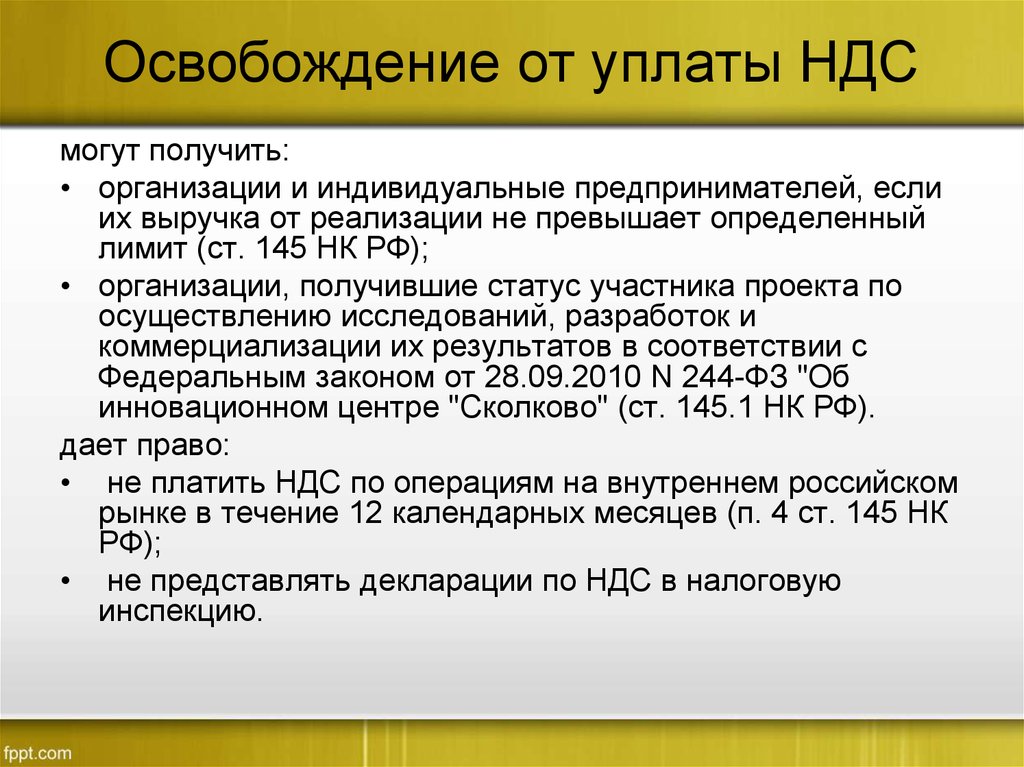

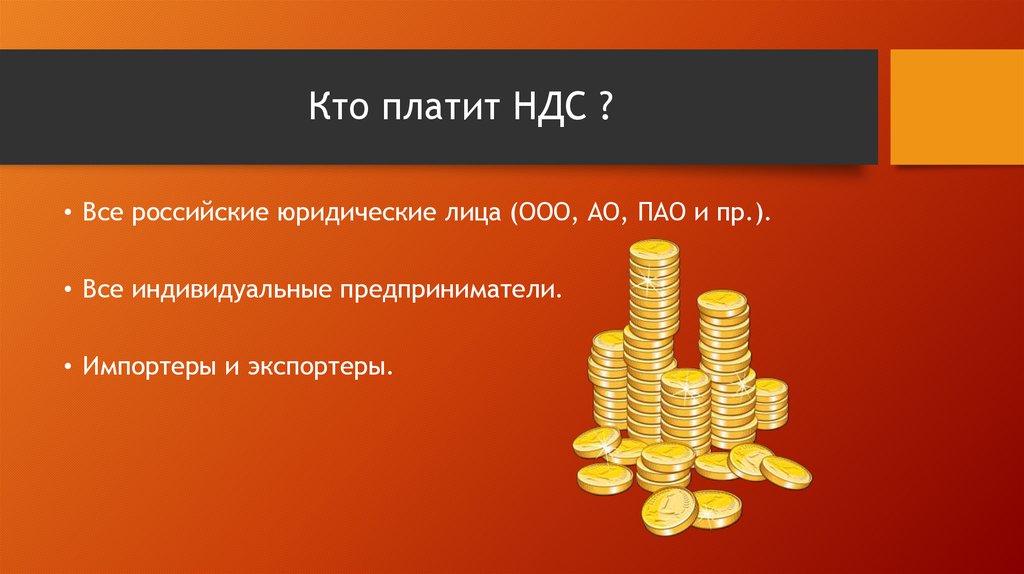

Должен ли я платить НДС, если я работаю не по найму?

⚠️ НДС — это сложный налог, который влечет за собой строгие штрафы. На этой странице мы познакомим вас с некоторыми из различных вопросов, связанных с НДС, которые могут возникнуть у самозанятого лица. Обратите внимание, что здесь мы даем не более чем обзор.

На этой странице мы познакомим вас с некоторыми из различных вопросов, связанных с НДС, которые могут возникнуть у самозанятого лица. Обратите внимание, что здесь мы даем не более чем обзор.

Не все самозанятые предприятия должны быть зарегистрированы для уплаты НДС. На этой странице объясняется, что такое НДС и когда вам, возможно, придется стать зарегистрированным плательщиком НДС.

Что такое НДС?

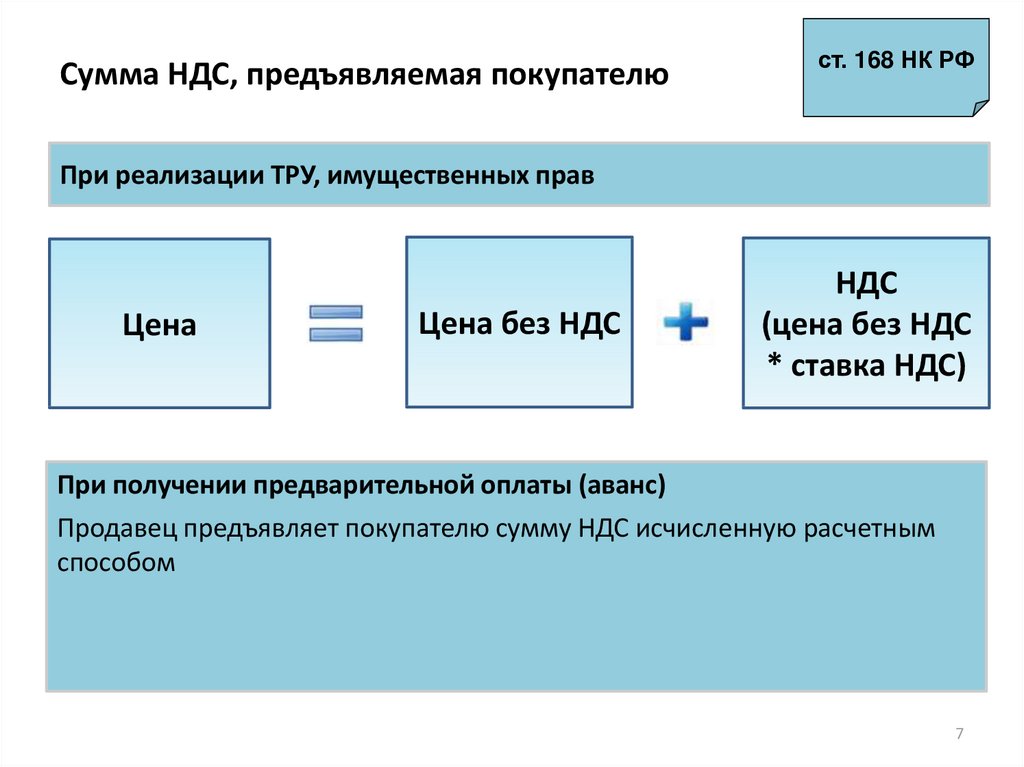

НДС – налог на добавленную стоимость. Это налог с продаж, взимаемый торговцами, зарегистрированными по НДС, со стоимости товаров или услуг, поставляемых их клиентам.

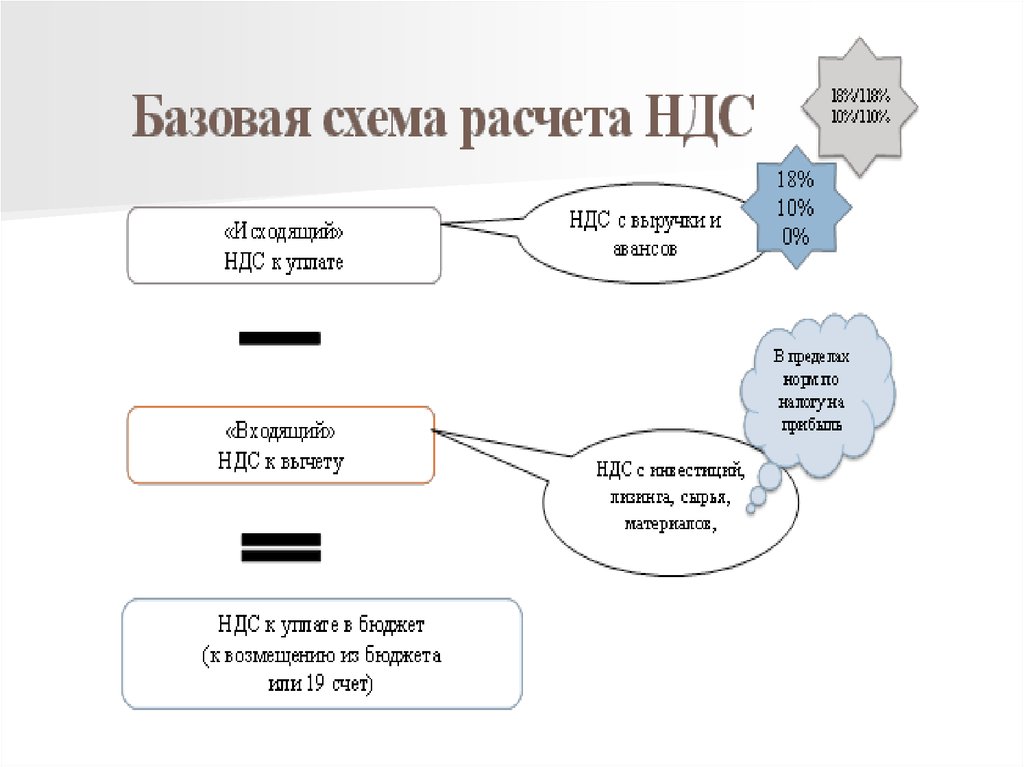

Как поясняется ниже, закон требует, чтобы британские торговцы, объем продаж (оборот) которых превышает пороговое значение НДС, регистрировались в качестве плательщиков НДС и взимали его с поставок товаров или услуг. Трейдер взимает НДС, а затем уплачивает его HM Revenue & Customs (HMRC), государственному налоговому органу.

Торговцы, чьи продажи ниже порога НДС, не должны регистрироваться для уплаты НДС (но могут сделать это добровольно), поэтому не все торговцы должны быть зарегистрированы как плательщики НДС.

По какой ставке взимается НДС?

Стандартная ставка НДС 20%. Некоторые товары оплачиваются по более низким ставкам, например, детская одежда оплачивается по ставке 0%, тогда как бытовое топливо, например газ и электричество, оплачивается по сниженной ставке 5%.

Ставка НДС была временно снижена для некоторых предприятий, таких как гостиничный бизнес и туризм, которые сильно пострадали от пандемии коронавируса. Временное сокращение прекратилось 31 марта 2022 года. Для получения дополнительной информации об этом см. GOV.UK.

Все ли продажи облагаются НДС?

Нет, это не так. Некоторые продавцы не зарегистрированы в качестве плательщиков НДС, потому что их бизнес имеет оборот (продажи) ниже порога регистрации НДС, и поэтому они не могут взимать НДС со своих продаж (если только они не решат зарегистрироваться добровольно — см. «Когда я должен начать взимать НДС с моих клиентов»). ‘ ниже). Также некоторые виды деятельности не облагаются НДС. Для получения дополнительной информации см. раздел «Начало работы» на сайте GOV.UK.

Для получения дополнительной информации см. раздел «Начало работы» на сайте GOV.UK.

С меня был начислен НДС на некоторые товары, которые я купил. Могу ли я получить его обратно?

Если вы не зарегистрированы в качестве плательщика НДС, вы не сможете получить возмещение НДС, если только вы не приехали из-за границы.

Если вы являетесь торговцем, зарегистрированным в качестве плательщика НДС, то обычно вы засчитываете НДС, взимаемый с вас вашими поставщиками, с НДС, который вы взимаете со своих клиентов. Это делается каждый раз при заполнении декларации по НДС. Чистая сумма НДС, указанная в вашей декларации по НДС, должна быть выплачена HMRC. Если вы заплатили больше НДС своим поставщикам, чем вы взимали со своих клиентов, вы должны получить компенсацию НДС от HMRC при подаче декларации по НДС.

Когда я должен начать взимать НДС со своих клиентов?

Вы должны начать взимать НДС с продаж после того, как станете торговцем, зарегистрированным для уплаты НДС. Это может быть следствием обязательной или добровольной регистрации.

Это может быть следствием обязательной или добровольной регистрации.

Когда доход вашего бизнеса достигает порога для регистрации в качестве плательщика НДС, вы должны решить, обязаны ли вы по закону зарегистрироваться в качестве плательщика НДС (это обязательная регистрация ).

Существует два отдельных теста для обязательной регистрации плательщика НДС:

- Каждый месяц вам необходимо подсчитывать объем продаж за месяц. Затем вам нужно сохранить 12-месячную промежуточную сумму, то есть общую сумму за этот месяц и предыдущие 11 месяцев вашего оборота, облагаемого НДС. Для многих предприятий облагаемый НДС оборот и продажи будут одинаковыми. Когда эта сумма достигнет порога регистрации НДС (85 000 фунтов стерлингов за 12-месячный период, заканчивающийся в 2022/23 году), вам необходимо зарегистрироваться до конца следующего месяца.

Например, если ваш оборот, облагаемый НДС, превышает 85 000 фунтов стерлингов за двенадцать месяцев до 31 августа 2022 года, вам необходимо зарегистрироваться в качестве плательщика НДС до 30 сентября 2022 года. Обычно после этого вам необходимо будет взимать НДС с продаж с 1 октября 2022 года.

Обычно после этого вам необходимо будет взимать НДС с продаж с 1 октября 2022 года.

Вы должны помнить, что вам необходимо зарегистрироваться в качестве плательщика НДС, если ваш облагаемый НДС оборот за ЛЮБОЙ последовательный 12-месячный период достигает регистрационного лимита – это не просто уровень облагаемого НДС оборота за ваш 12-месячный отчетный период, который вам необходимо зарегистрировать. Проверьте.

- Если в начале любого 30-дневного периода вы считаете, что ваш облагаемый НДС оборот только за этот 30-дневный период превысит порог регистрации НДС (85 000 фунтов стерлингов на 2022/23 год), вам необходимо зарегистрироваться немедленно.

После регистрации в качестве плательщика НДС вы должны добавить НДС к своим счетам-фактурам по соответствующей ставке и заполнить декларации по НДС.

Даже если вы не обязаны регистрироваться в качестве плательщика НДС из-за уровня ваших продаж, вы можете выбрать для регистрации в качестве плательщика НДС. Это известно как добровольная регистрация . Возможно, вы захотите сделать это, потому что знаете, что НДС, который вы платите за свои покупки, будет превышать НДС, который вы должны взимать с продаж, и поэтому, зарегистрировавшись в качестве плательщика НДС, вы сможете требовать регулярного возмещения НДС. Если вы рассматриваете возможность регистрации на добровольной основе, вы можете прочитать нашу новостную статью: Вы занимаетесь низкооплачиваемой индивидуальной трудовой деятельностью и рассматриваете возможность регистрации плательщика НДС?.

Это известно как добровольная регистрация . Возможно, вы захотите сделать это, потому что знаете, что НДС, который вы платите за свои покупки, будет превышать НДС, который вы должны взимать с продаж, и поэтому, зарегистрировавшись в качестве плательщика НДС, вы сможете требовать регулярного возмещения НДС. Если вы рассматриваете возможность регистрации на добровольной основе, вы можете прочитать нашу новостную статью: Вы занимаетесь низкооплачиваемой индивидуальной трудовой деятельностью и рассматриваете возможность регистрации плательщика НДС?.

Дополнительную информацию о регистрации плательщика НДС можно найти на сайте GOV.UK.

С 1 апреля 2022 года, когда вы регистрируетесь в качестве плательщика НДС, вы также должны решить, нужно ли вам следовать правилам «Цифровой учет НДС». Вам придется это сделать, если только вы не освобождены от уплаты налога на добавленную стоимость в цифровой форме. Таким образом, одновременно с регистрацией в качестве плательщика НДС вам нужно будет либо подать заявление на освобождение от уплаты налога на добавленную стоимость в цифровой формат, либо немедленно начать вести цифровые записи. Дополнительную информацию о записях, необходимых, если вы являетесь плательщиком НДС, см. в разделе «Какие записи мне нужно вести для уплаты НДС?» ниже.

Дополнительную информацию о записях, необходимых, если вы являетесь плательщиком НДС, см. в разделе «Какие записи мне нужно вести для уплаты НДС?» ниже.

Регистрация в качестве плательщика НДС и регистрация в программе Making Tax Digital для НДС в настоящее время являются отдельными процессами, хотя вполне вероятно, что со временем они будут объединены в один процесс. Вы не можете зарегистрироваться в программе Making Tax Digital для НДС, пока не получите свой номер плательщика НДС.

Как зарегистрироваться плательщиком НДС?

Большинство предприятий могут зарегистрироваться для уплаты НДС онлайн. В противном случае вам необходимо заполнить форму НДС1. Вы можете узнать больше о том, как зарегистрироваться в качестве плательщика НДС в Великобритании, на сайте GOV.UK.

Когда я должен подавать декларации по НДС в HMRC и платить НДС?

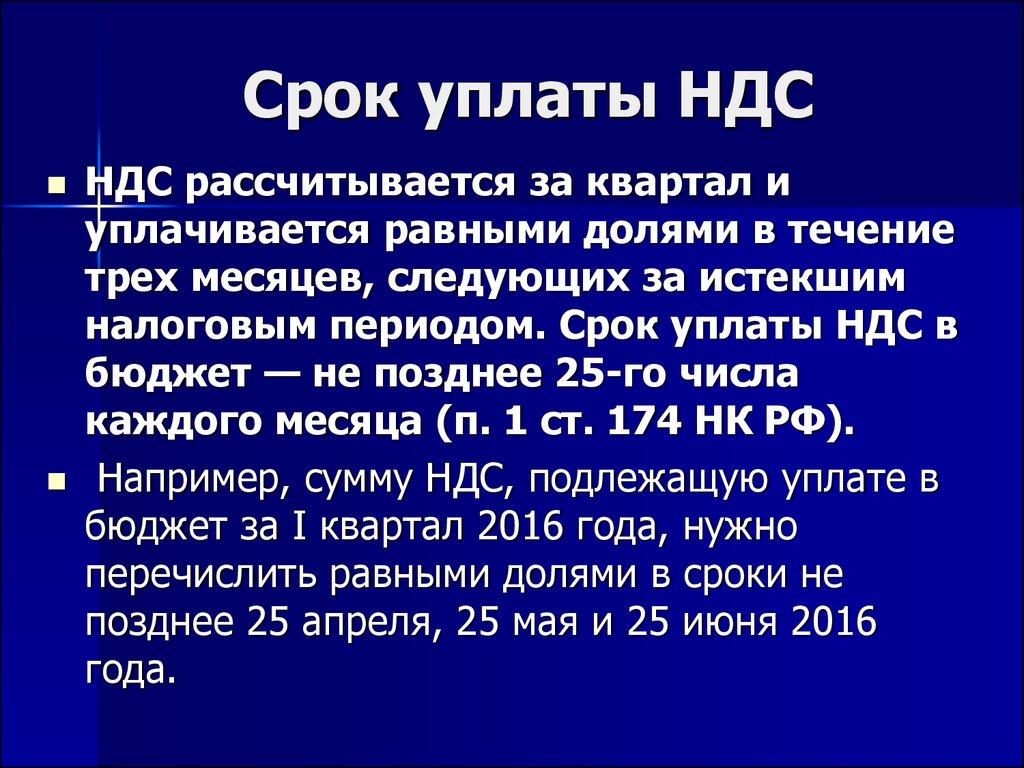

Большинству предприятий необходимо ежеквартально заполнять декларацию по НДС. Обычно они должны быть заполнены и представлены в течение одного месяца и 7 дней после окончания соответствующего периода и одновременной оплаты. Например, декларация по НДС за 3 месяца до 30 июня 2022 г. должна быть представлена до 7 августа 2022 г. Последующие декларации по НДС должны быть представлены за 3-месячные периоды до 30 сентября 2022 г., 31 декабря 2022 г., 31 марта 2023 г. и т. д. на.

Обычно они должны быть заполнены и представлены в течение одного месяца и 7 дней после окончания соответствующего периода и одновременной оплаты. Например, декларация по НДС за 3 месяца до 30 июня 2022 г. должна быть представлена до 7 августа 2022 г. Последующие декларации по НДС должны быть представлены за 3-месячные периоды до 30 сентября 2022 г., 31 декабря 2022 г., 31 марта 2023 г. и т. д. на.

Способ подачи большинства деклараций по НДС недавно изменился с введением HMRC режима «Цифровое налогообложение». Чтобы получить более подробную информацию о подаче декларации по НДС, см. раздел Как подать декларацию по НДС, если я принимаю участие в программе Making Tax Digital for VAT.

Если вам трудно справляться с делами в цифровом формате, вы можете претендовать на освобождение от подачи декларации по НДС в цифровом виде, например, если у вас есть инвалидность или вы живете в районе, где широкополосная связь ненадежна. Если это так, HMRC должна предложить альтернативные варианты, позволяющие вам подавать декларации. Вам следует связаться с HMRC, чтобы обсудить это.

Вам следует связаться с HMRC, чтобы обсудить это.

Существуют различные типы схем НДС, которые вы можете использовать, и они кратко описаны ниже, а также в разделе Различные способы учета НДС на GOV.UK.

Существуют ли какие-либо упрощенные схемы НДС, которые могут подойти для моего бизнеса?

В зависимости от типа бизнеса и годового объема продаж вы можете выбрать упрощенную схему НДС. Ниже приведена таблица с кратким описанием основных схем НДС, которые выбирают самозанятые предприятия, и где можно найти дополнительную информацию. Существуют дополнительные схемы НДС, которые не рассматриваются ниже; они подробно описаны в разделе «Различные способы учета НДС» на сайте GOV.UK.

Схема | Право на участие | Важные моменты | Дополнительная информация |

Годовой бухгалтерский учет | Предполагаемый оборот, облагаемый НДС, за следующие 12 месяцев составляет 1,35 миллиона фунтов стерлингов или меньше. | Ежегодно подавайте одну декларацию по НДС. Произвести авансовые платежи по НДС в течение года. Не подходит, если вы ожидаете регулярных выплат НДС. | См. GOV.UK. |

Кассовый учет | Предполагаемый оборот, облагаемый НДС, за следующие 12 месяцев составляет 1,35 миллиона фунтов стерлингов или меньше. | НДС рассчитывается на основе фактических денежных поступлений и платежей, а не на основе дат счета-фактуры. | См. GOV.UK. |

Единая ставка | Предполагаемый оборот, облагаемый НДС, за следующие 12 месяцев составляет 150 000 фунтов стерлингов (без учета НДС) или менее. | Платите НДС на основе фиксированного процента от ваших продаж, используемый процент зависит от сектора бизнеса, и вам также может потребоваться учитывать сумму деловых расходов, понесенных на «соответствующие товары». Не требовать возмещения НДС при покупках, за исключением определенных основных средств стоимостью более 2000 фунтов стерлингов. | См. GOV.UK. |

Что произойдет, если я заплачу свой НДС с опозданием или подам декларацию по НДС с опозданием?

Штрафы за несоблюдение системы НДС обширны. Вы можете узнать больше на GOV.UK.

⚠️ Система штрафов меняется, и с 1 января 2023 года вступают в силу новые правила. В ближайшее время мы обновим эту страницу информацией о новой системе.

Какие записи мне нужно вести для НДС?

Обычно вы должны хранить всю информацию, относящуюся к вашей декларации по НДС, такую как коммерческие счета и квитанции, не менее шести лет. Вы должны проверить подробное руководство о том, что вам нужно хранить и как долго, на GOV.UK.

Некоторые изменения, касающиеся требований к ведению учета НДС, вступили в силу в апреле 2019 года, когда был введен режим «Цифровое преобразование налога для НДС». Если вы должны соблюдать правила «Введение налога в цифровую форму для НДС», вам нужно будет сохранить по крайней мере некоторые из ваших записей в цифровом формате. См. наш раздел о ведении цифровых записей, в котором объясняются новые правила.

Если вы должны соблюдать правила «Введение налога в цифровую форму для НДС», вам нужно будет сохранить по крайней мере некоторые из ваших записей в цифровом формате. См. наш раздел о ведении цифровых записей, в котором объясняются новые правила.

Когда мне больше не нужно быть зарегистрированным плательщиком НДС?

Если ваш бизнес зарегистрирован в качестве плательщика НДС, вам нужно будет аннулировать регистрацию плательщика НДС при прекращении торговли (если только вы не продали свой бизнес как действующее предприятие, а новый владелец сохранил тот же регистрационный номер плательщика НДС, но вы должны взять профессиональная консультация в данной ситуации). Вы должны отменить регистрацию плательщика НДС в течение 30 дней с момента прекращения торговли, иначе с вас может быть наложен штраф. Вы можете уведомить HMRC онлайн или заполнив форму VAT7, доступную на сайте GOV.UK.

Вы также можете добровольно аннулировать свою регистрацию в качестве плательщика НДС, если считаете, что в течение следующих 12 месяцев ваш оборот, облагаемый налогом на добавленную стоимость, будет ниже порога отмены регистрации в размере 83 000 фунтов стерлингов.