Зачем нужен штрих-код на справке 2-НДФЛ. Код в ифнс в 2 ндфл

как узнать, что такое, расшифровка, пример заполнения

Все знают о необходимости уплаты налога, который ежемесячно удерживают сотрудники расчетной группы во время начисления заработка и других вознаграждений. Бухгалтер отвечает за правильность исчисления подоходного налога, передачу его в казну, а также формирует отчетность по форме НДФЛ 2, благодаря которой у ИФНС есть возможность контроля всех расчетов. Нередко при составлении справки возникают вопросы по правильности применения тех или иных шифров, подробнее рассмотрим эту тему в нашем обзоре.

Срок представления декларации 2 НДФЛ

Справка 2 НДФЛ для ИФНС формируется ежегодно по истечении отчетного периода. Сдают ее в фискальные органы не позднее 01.04, для отчета за 2017 год этот срок в связи с выходными днями перенесен на 2 апреля.

Помимо этого, если юр лицо не удержало НДФЛ с прибыли физических лиц за отчетный период, уведомить ИФНС и работника необходимо не позднее 1 марта. Обращаем внимание, что во втором случае подают 2 справки НДФЛ на 1.03.2018 г. и на 2.04.2018 г.

Важно помнить, что в отчет 2 НДФЛ попадают все виды доходов работников: заработок, премиальные, ценные подарки, сдача недвижимости в аренду или ее реализация. Подробнее весь перечень налогооблагаемого вознаграждения перечислен в ст. 217.

Где можно узнать код ИФНС 1 раздела справки 2 НДФЛ

В первой части отчета у бухгалтера вызывает затруднение шифр ИФНС, что означает этот набор цифр, а также, где его можно узнать. Он представляет собой четырехзначное число, две первые цифры – шифр российского юр лица, две последние – код инспекции, за которой закреплена компания. Уточнить или проверить при необходимости можно тремя способами.

1 способ

На официальном сайте федеральной налоговой службы представлена справочная информация, в том числе и код ИФНС. Для этого во вкладке электронных сервисов следует зайти в меню «Все сервисы» и выбрать ячейку с адресами инспекций.

В открывшемся меню ничего вводить не нужно, просто следовать команде «Далее», ввести город для поиска и улицу, на которой находится фискальная служба. На экран выйдет информация о налоговом органе и его реквизиты.

2 способ

Можно узнать данные ИФНС по ИНН компании, который присваивается любому юр лицу или физическому лицу. Первые 4 цифры – это и будет шифр федеральной инспекции агента. Но этот вариант подходит только для кода ИФНС, к которой прикреплен субъект хозяйствования. Если нужно узнать код иного налогового органа, такой способ не подойдет.

3 способ

Узнать код службы ИФНС можно по справочнику, для этого необходимо выгрузить на свой компьютер базу данных СОУН – перечень обозначений налоговых органов и иную информацию, полезную для формирования отчетов. В базе содержатся шифры всех ИФНС, их полное наименование, адрес, контактные номера телефонов и сведения о реорганизации.

Самый простой и действенный способ, узнать код ИФНС – просто позвонить в инспекцию или на горячую линию. Консультанты подробно укажут всю информацию.

Пример заполнения 2 НДФЛ с 2017 года по новой форме:

Особенности заполнения общих сведений в декларации 2 об организации

В первой части отчета 2 НДФЛ необходимо правильно отражать данные об организации. Наименование заполняют согласно уставным документам, а вот для формирования сведений в отношении физического лица — его фамилию, имя и отчество указывают полностью без сокращений.

Для индивидуальных предпринимателей сведения формируются в соответствии с регистрационными документами и с определением сокращенной принадлежности ИП. Для них допускается как указание фамилии с инициалами, так и полная расшифровка данных.

Кроме того, для физ. лиц важно правильно указать шифр документа, удостоверяющего личность. Для российских граждан – это паспорт РФ, в данном случае, обозначают признак 21.

Для прочих документов можно воспользоваться следующей таблицей:

При заполнении поля о гражданстве сотрудника, укажите код страны, резидентом которой является работник. Для России – это шифр 643. Уточнить все коды можно на сайте ИФНС. Если в перечне нет государства физ. лица, укажите данные страны выдавшей паспорт.

Коды для разных видов доходов в справке 2 НДФЛ

При заполнении третьего раздела декларации 2 НДФЛ для ИФНС вызывает затруднение, какой применять код для отражения сведений о доходах физических лиц.

В 2017 году нормативным актом ММВ 7-11-820 дополнен общий перечень кодов для разного вида вознаграждений по следующим позициям:

- Денежная компенсация за неиспользованный отпуск, теперь относится к шифру 2013;

- код 2014 применяется для отражения выходных пособий, компенсаций директору, его замам и главбуху, в размере, превышающему 3-кратный среднемесячный заработок. Для Крайнего Севера этот предел равен 6-кратному размеру;

- под кодом 2301 нужно заполнить штрафные санкции, перечисленные по решению судебных инстанций за несоблюдение прав потребителей;

- списанные долги с баланса компании отражаются под кодом 2611;

- 3023 — вознаграждения в виде процентов по облигациям, эмитированным после 1.01.2017.

Для заполнения формы 2 в отношении заработка и приравненных к нему вознаграждений в виде производственных премий, надбавок, указывают шифр 2000. Все выплаты, источником которых являются собственные средства компании, например, доплата к больничным листкам, пособиям по беременности и родам, командировочным сверх норм, утвержденных законодательно, применяют код 4800.

Особенности заполнения 4 раздела 2 НДФЛ

При заполнении 4 части отчета в отношении вычетов, физ. лицо приносит в бухгалтерию соответствующие документы на право их применения. Чаще всего предоставляют стандартную льготу при наличии детей, также могут быть оформлены: инвалидность, участие в боевых действиях, ликвидации чрезвычайных ситуаций.

Далее по популярности идут имущественные льготы под шифром 311, 312 – это возмещение потраченных средств на строительство или приобретение жилья по ипотечному договору или в кредит.

После того, как суммы налоговых льгот определены, рассчитывают сумму дохода и налога за отчетный период. В декларации все вознаграждения и вычеты указывают с точностью до двух знаков после запятой, а подоходный налог, исчисленный, удержанный налоговым агентом и переданный в казну, округляют до целых чисел по правилам округления.

После суммирования вычетов важно, чтобы расчетная сумма налога не превышала доходы указанного лица.

Заключение

Если для заполнения отчета 2 НДФЛ использовать ПО, вопросов, как узнать шифр ИФНС, не возникнет. Для подготовки и проверки данных существуют справочные системы и программы, аналогичные установленным для приема деклараций в налоговой инспекции. Вся информация в них постоянно обновляется по интернету. При возникновении ошибки автоматически появится подсказка пользователю, на что обратить внимание.

ndflexpert.ru

Заполнение справки о доходах 2-НДФЛ

До 1 апреля все бизнесмены, независимо от применяемого режима, должны сдать сведения о доходах, выплаченных гражданам в течение 2010 г. Для этого предусмотрена форма 2-НДФЛ (далее - Справка), утвержденная Приказом ФНС России от 17 ноября 2010 г. N ММВ-7-3/611@. В Приказе, помимо бланка, приводятся Рекомендации по заполнению, Формат представления сведений в электронном виде, а также Справочники, коды из которых указываются в Справке.

Примечание. ФНС России утвердила новую форму Справки 2-НДФЛ. Она применяется с отчетности 2010 г.

Прежняя Справка, утвержденная Приказом ФНС России от 13 октября 2006 г. N САЭ-3-04/706@, теперь не действует, отчитываться за 2010 г. нужно на новом бланке. В целом форма бланка и отражаемые сведения сохранились.

Справка умещается на одной странице, где данные группируются в пяти разделах: сведения о налоговом агенте (предпринимателе), о физлице (работнике), выплаты, облагаемые НДФЛ, предоставляемые вычеты, сумма дохода и налога по итогам года.

Общие требования

Справка оформляется на каждого работника, а также по каждой ставке налога, по которой облагаются выплаты (13, 30, 35, 9 процентов). На одного сотрудника может быть оформлено несколько Справок. Например, если бизнесмен в течение года (налогового периода) выплачивал суммы, облагаемые по ставкам 13 и 35 процентов, то составляется две отдельные Справки на данного человека. Ставка НДФЛ указывается в заголовке разд. 3 Справки.

Примечание. Если в течение года одному человеку выплачивались суммы, облагаемые по ставкам 13 и 35 процентов, то составляется две отдельные Справки на данного человека.

Если в течение года сотрудник уволен, а потом снова оформлен на работу, на него оформляется общая Справка, где указываются выплаты в целом за отчетный год. Если сотрудник в период, пока он не числился в штате, работал где-то, тот работодатель составит на него Справку по выплатам в этот небольшой период. Коммерсант отношения к тем суммам при заполнении формы 2-НДФЛ не имеет и в составляемой Справке не показывает.

Все суммовые показатели в Справке отражаются в рублях и копейках через десятичную точку. Исключение - суммы налога, которые пишутся в целых рублях. Копейки округляются по правилам математики: менее 50 коп. отбрасываются, а 50 коп. и более округляются до полного рубля.

На бланке заполняются все реквизиты и показатели, за исключением разд. 4, где указываются налоговые вычеты.

Остается неясным способ представления Справки. Прежде, если у коммерсанта было 10 сотрудников и менее, допускалось представление Справок в бумажном виде. По более чем 10 физлицам отчитываться нужно было в электронном виде (на съемном носителе или через Интернет). В настоящий момент из Налогового кодекса положение о возможности отчитываться на бумаге исключено. Порядок сдачи сведений утверждается ФНС России, но в Приказе к бланку 2-НДФЛ ничего не говорится о том, можно ли подавать Справки на бумаге.

Примечание. Прежде, если у коммерсанта было менее 10 сотрудников, допускалось представление Справок в бумажном виде. Сейчас из Налогового кодекса возможность отчитываться на бумаге исключена.

Заполнение формы 2-НДФЛ

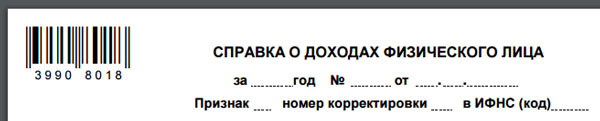

В заголовке Справки указывается год, за который она заполняется. Рядом пишется порядковый номер Справки, дата составления, а также четырехзначный номер налоговой службы, где коммерсант состоит на налоговом учете. Новый показатель - поле "признак". Здесь ставится цифра 1, если Справка представляется агентом по итогам года (п. 2 ст. 230 НК РФ), и цифра 2, когда агент подает Справку при невозможности удержать налог с выплаты.

В этом случае коммерсант обязан сообщить в инспекцию о выплате и неудержанной сумме налога в течение месяца после окончания налогового периода (календарный год), в котором гражданину выплачен доход, то есть до 1 февраля (п. 5 ст. 226 НК РФ).

В разд. 1 отражаются данные о налоговом агенте. Бизнесмен указывает свои ИНН, Ф.И.О. (полностью без сокращений), код ОКАТО, контактный телефон. Раздел 2 предназначен для сведений о сотруднике, на которого заполняется Справка (таблица 1).

Заполнение информационных разделов Справки 2-НДФЛ

Заголовок

за 20___ год - Год, за который представляется Справка о доходах

N _____ - Порядковый номер Справки в отчетном периоде, присваиваемый коммерсантом (налоговым агентом)

от __.__.____ - Дата (число, номер месяца, год) составления Справки. Например, 25 февраля 2011 г. записывается так: 25.02.

в ИФНС N _____ - Четырехзначный номер налоговой инспекции, в которой коммерсант (налоговый агент) состоит на учете. Например: 5032, 50 - код региона, 32 – код налоговой инспекции

признак ______ - Цифра 1 пишется, если Справка представляется по итогам года (п. 2 ст. 230 НК РФ), цифра 2 – когда Справка оформляется при невозможности удержания налога с выплаты гражданину (п. 5 ст. 226 НК РФ)

1. Данные о налоговом агенте

1.1 ИНН - ИНН предпринимателя (фирмы дополнительно указывают свой КПП)

1.2 Фамилия, имя, отчество физического лица - Пишутся полностью без сокращений, так же, как указано в паспорте

1.3 код ОКАТО - Код по месту жительства индивидуального предпринимателя, даже если бизнесмен работает в разных регионах

1.4 Телефон - Контактный телефон для уточнения данных в случае необходимости. При отсутствии телефона данный реквизит не заполняется

2. Данные о физическом лице - получателе дохода

2.1 ИНН - ИНН сотрудника, на которого заполняется Справка 2-НДФЛ. При отсутствии номера строка не заполняется

2.2 - Фамилия, имя, отчество - Ф.И.О. полностью, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранцев разрешается использование букв латинского алфавита. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность

2.3 - Статус налогоплательщика - Если сотрудник является резидентом, пишется 1, для нерезидентов ставится цифра 2. Для физлиц, которые не являются резидентами РФ, но признаются в качестве высококвалифицированных специалистов (Федеральный закон от 25 июля 2002 г. N 115-ФЗ), ставится код 3

2.4 Дата рождения - Указывается число (2 цифры), номер месяца (2 цифры), год рождения (4 цифры). Например, 01.02.1984

2.5 - Гражданство (код страны) - Код страны, гражданином которой является физлицо. Коды берутся из Общероссийского классификатора стран мира (ОКСМ). Например, код 643 - код России, код 804 - код Украины. При отсутствии гражданства ставится код страны, выдавшей документ, удостоверяющий личность (раньше при отсутствии гражданства ставился код 999)

2.6 - Код документа, удостоверяющего личность - Код приводится в Справочнике. Код паспорта гражданина РФ - 21, вида на жительство - 12, разрешения на временное проживание в РФ - 15

2.7 - Серия, номер документа - Реквизиты документа, удостоверяющего личность. При этом знак "N" не проставляется

2.8 - Адрес места жительства в Российской Федерации - Полный адрес постоянного места жительства в России. Указываются почтовый индекс, код региона, район, город, населенный пункт, улица, дом, корпус, квартира. Код региона берется из Справочника. При отсутствии какого-либо элемента адреса поле не заполняется и в Справке может отсутствовать. В отношении нерезидентов и иностранцев пункт не заполняется, если заполнен п. 2.9

2.9 - Адрес в стране проживания - Заполняется в отношении нерезидентов, а также иностранных граждан. Указывается код страны в соответствующем поле, далее адрес записывается в произвольной форме (допускается при написании использование букв латинского алфавита)

Раздел 3 Справки представляет собой таблицу, где указываются сведения о доходах, полученных физлицами в денежной и натуральной формах. В заголовке раздела указывается ставка налога, по которой облагаются доходы, отраженные в Справке (13, 9, 35 процентов). Напомним, если работник получает доходы, облагаемые по разным ставкам, оформляется несколько Справок.

Далее в хронологическом порядке пишется порядковый номер месяца, фактически полученный в этом месяце доход и соответствующий код дохода, который берется из Справочника.

Датой фактического получения дохода считается день выплаты, в том числе перечисления средств на счет физлица в банке, день передачи доходов в натуральной форме (ст. 223 НК РФ). Например, бизнесмен нанимает лиц по гражданско-правовым договорам. Выплаченные им доходы указываются в Справке 2-НДФЛ на дату выплаты (выдачи на руки или перечисления на счет в банке), а не начисления.

Примечание. Выплаты по гражданско-правовым договорам указываются в Справке 2-НДФЛ на дату выплаты, а не начисления.

К примеру, договор заключен в декабре 2010 г., в этом же месяце работа выполнена, подписан акт о приемке работ, но деньги выплачены только в январе 2011 г. Выплаченная сумма считается доходом 2011 г. и в Справку за 2010 г. не попадет. Когда расчеты с подрядчиком осуществляются по частям, суммы указываются в Справке по мере выплаты. Допустим, в ноябре 2010 г. перечислено 20 процентов оговоренной суммы, в декабре - 50 процентов, а в январе - оставшиеся 30 процентов. Значит, в Справке за 2010 г. будут показаны доходы в ноябре и декабре. Январская сумма будет учтена в Справке за 2011 г.

В отношении зарплаты действуют свои правила. Датой фактического получения дохода считается последний день месяца, за который начислена зарплата. По закону зарплата должна выплачиваться не реже двух раз в месяц, но в Справке выплата за месяц пишется единой суммой. Разбивка станет ошибкой. При увольнении до истечения календарного месяца датой фактического получения дохода является последний день работы, за который начислена оплата. Получается, зарплата, а также удержанный с нее налог отражаются в Справке в том месяце, за который выплата начислена, а не когда фактически выдана. Если зарплата, начисленная в декабре 2010 г., выплачена в январе 2011, сумма указывается в Справке за декабрь 2010 г.

Если доход выплачен в одном месяце, но начислен за два (например, отпускные), то сумма отражается полностью в месяце, когда она фактически выплачена (Письма Минфина России от 6 марта 2008 г. N 03-04-06-01/49, ФНС России от 10 апреля 2009 г. N 3-5-04/407@).

Сумма дохода указывается полностью без учета вычетов. Если в течение месяца выплачивались несколько сумм одного кода, они суммируются и пишутся в Справке по одной строке.

Напротив тех видов доходов, в отношении которых предусмотрены профессиональные вычеты или которые облагаются НДФЛ не в полном размере, в графе "Код вычета" указывается код соответствующего вычета, выбираемый из Справочника, а в графе "Сумма вычета" - соответствующая сумма вычета. Стандартные вычеты, имущественный и социальный вычеты в разд. 3 Справки не отражаются.

В разд. 4 теперь отражаются не только стандартные и имущественные (п. 2 ст. 220 НК РФ), но и социальные вычеты (пп. 4 п. 1 ст. 219 НК РФ). Раздел заполняется, только если работнику данные вычеты предоставлялись, в противном случае раздел (или отдельные пункты) будет пустым. В п. 4.1 указываются суммы вычетов и соответствующие им коды. Пункты 4.2, 4.3, 4.4 предназначены только для информации об имущественном вычете. Общая величина предоставленных сотруднику вычетов теперь в разделе не определяется (таблица 2).

Таблица 2. Заполнение раздела 4 "Стандартные, социальные и имущественные налоговые вычеты" Справки 2-НДФЛ

|

Пункт |

Наименование поля |

Отражаемые данные |

|

4.1 |

Суммы предоставленных налогоплательщику налоговых вычетов |

Указывается код вычета, который берется из Справочника (Приложение N 4 к Приказу), сумма вычета, соответствующая указанному коду. Число заполненных строк в данном пункте зависит от количества предоставленных вычетов |

|

4.2 |

N Уведомления, подтверждающего право на имущественный налоговый вычет |

Номер Уведомления, представленного работником, на основании которого сотруднику предоставлен имущественный вычет (п. 3 ст. 220 НК РФ) |

|

4.3 |

Дата выдачи Уведомления |

Число, номер месяца и год выдачи Уведомления, подтверждающего право на вычет. Дата указывается путем последовательной записи арабскими цифрами. Например, 15 января 2011 г. записывается так: 15.01.2011 |

|

4.4 |

Код налогового органа, выдавшего Уведомление |

Код инспекции, в которой сотрудник получил Уведомление, подтверждающее его право на имущественный вычет |

Заметим, что суммы вычетов, на которые налогоплательщик имеет право, могут не соответствовать суммам вычетов, фактически предоставленных физическому лицу. Иногда сотрудник претендует на вычет, превышающий сумму полученных им доходов (например, имущественный вычет в связи с приобретением жилья). ФНС России считает, что в подобных случаях в графе "Сумма вычета" п. 4.1 разд. 4 следует вписывать суммы фактически предоставленного вычета, поскольку в противном случае невозможно определить неиспользованный остаток имущественного вычета, который сотрудник сможет получить в следующем году (Письмо от 3 июня 2009 г. N 3-5-03/749).

В разд. 5 подводятся итоги, определяется общая сумма доходов и вычетов по итогам года. Раздел сокращен - семь пунктов вместо десяти. Этот раздел - расчетный (таблица 3).

Таблица 3. Заполнение раздела 5 "Общие суммы дохода и налога по итогам налогового периода" Справки 2-НДФЛ

|

Пункт |

Наименование поля |

Отражаемые данные |

|

5.1 |

Общая сумма дохода |

Общая сумма доходов по итогам года без учета вычетов. Суммируются показатели, указанные в разд. 3 Справки |

|

5.2 |

Налоговая база |

Расчетный показатель. Величина, указанная в п. 5.1, уменьшается на сумму вычетов и доходов, не облагаемых НДФЛ, которые показаны в разд. 3 и 4 Справки |

|

5.3 |

Сумма налога исчисленная |

С величины, показанной в п. 5.2, рассчитывается НДФЛ по ставке, указанной в заголовке разд. 3 Справки |

|

5.4 |

Сумма налога удержанная |

Сумма НДФЛ, удержанная при выплате дохода в течение года. Учитывается в том числе НДФЛ, удержанный после окончания отчетного периода (календарного года), но с доходов, полученных в отчетном периоде (НДФЛ с зарплаты за декабрь, выплаченной в январе) |

|

5.5 |

Сумма налога перечисленная |

Указывается сумма налога, перечисленная за налоговый период. Данный пункт заполняется в отношении доходов, полученных начиная с 1 января 2011 г., то есть в Справке за 2010 г. здесь будет прочерк |

|

5.6 |

Сумма налога, излишне удержанная налоговым агентом |

Сумма налога, излишне удержанная в предыдущие годы и зачтенная в счет уплаты НДФЛ в отчетном году |

|

5.7 |

Сумма налога, не удержанная налоговым агентом |

Указывается исчисленная сумма налога, которую коммерсант (налоговый агент) не удержал в отчетном периоде |

Заполненная Справка подписывается коммерсантом (внизу бланка). При этом необходимо указать фамилию и инициалы лица, подписавшего справку. Здесь же в поле "М.П." ставится печать (нижний левый угол бланка), которая не должна закрывать подпись.

Статьи по теме:

www.pnalog.ru

Штрих код на справке 2-НДФЛ (налог на доходы физических лиц, документ)

В наше время далеко не все компании начали пользоваться электронным средствами для сдачи бухгалтерской и налоговой отчетности. При этом любой начинающий предприниматель может столкнуться с потребностью выдачи своим сотрудникам справки 2-НДФЛ, на которой должен стоять штрих-код.

Налоговой службой был разработан специализированный метод учета и обработки сведений, отраженных на различных бумажных носителях, и было принято решение внедрить использование специализированных штрих-кодов, с помощью которых государственным служащим удастся решить огромнейшее количество проблем, связанных с ведением учета и сдачей отчетности.

Многие не знают о том, зачем нужен штрих-код на справке 2-НДФЛ и как его использование регулируется действующим законодательством в 2018 году.

Должен быть или нет

Главным предназначением указания штрих-кодов является обеспечение автоматизации ведения отчетности для налоговой службы. Определенная маркировка присутствует у каждой налоговой и других форм, и все это в целом представляет собой отдельный элемент развития электронного документооборота в нашей стране.

Если отчетность сдается в бумажном, а не в электронном виде, сотрудникам налоговых органов нужно самостоятельно заниматься перенесением всей необходимой информации в свои программы.

Штрих-код, который считывается с помощью специального оборудования, предоставляет возможность полностью отказаться от необходимости ручного введения данных, в связи с чем исключаются также и неизбежные ошибки. Чтобы данное поле не повредилось, крайне не рекомендуется в процессе оформления документации скреплять несколько листов стандартным степлером.

На справке 2-НДФЛ его нужно ставить в обязательном порядке, то есть с уже размещенным штрих-кодом, в связи с чем была утверждена определенная форма справки. Если же он отсутствует, то в таком случае налоговые органы просто не примут информацию о прибыли, а в качестве основания для отказа укажут то, что переданные справки не соответствуют принятым нормам.

Если справки о прибыли заполняются с помощью специализированных бухгалтерских утилит, то в таком случае не должно возникать никаких сложностей с проставлением штрих-кодов на 2-НДФЛ, так как программа проводит автоматическую загрузку актуальных бланков.

Если же по какой-либо причине такой формат не используется, то в таком случае можно вручную заполнять все необходимые документы и подавать отчетность в бумажном виде, но допускается это только в том случае, если средняя численность сотрудников организации составляет менее 25 человек.

Если же среднее число работников компании больше, то в таком случае можно использовать специальную программу, размещенную на официальном сайте налоговой службы, которая помогает провести подготовку данных по форме 2-НДФЛ на любое число работников с целью их дальнейшей подачи в виде налоговой отчетности.

Скачать образец заполнения нулевой формы 2-НДФЛ

Законные основания

Форма справки, а также порядок ее оформления утверждаются соответствующим приказом Налоговой службы №ММВ-7-11/485, изданным от 30 октября 2018 года. Основаниями для разработки данного документа является пункт 5 статьи 226, пункт 4 статьи 31, а также статья 230 Налогового кодекса.

В соответствии с этими нормативными актами утверждается:

- форма предоставления информации о доходах тех или иных физических лиц;

- порядок оформления формы информации о прибыли физических лиц;

- формат, в котором должна подаваться информация о прибыли физических лиц в электронном виде;

- форма, в которой должно подаваться сообщение о невозможности удержания налогов, а также сумме прибыли физического лица, с которого не удалось удержать налог, и общую неудержанную сумму.

Помимо этого, в соответствии с этим приказом был полностью нивелирован приказ налоговой службы №ММВ-7-3/611, в соответствии с которым принималась ранее существующая форма подачи данных о доходах физических лиц.

Особенности бумаги

Необходимость распечатки таких документов со специализированными штрих-кодами закреплена уже более двух лет, причем для размещения этого элемента предусматривается строгое место на документе – их нужно ставить в верхнем левом углу сформированного документа. Данная маркировка на сегодняшний день является обязательной, так как с ее помощью обеспечивается существенное упрощение обработки отчетности.

С помощью использования данной маркировки данные из справки будут учитываться и записываться непосредственно в базу ИНФС, благодаря чему сотрудники налоговой службы смогут сэкономить огромнейшее количество времени.

В связи с этим, если требуется оформить справку по форме 2-НДФЛ, на ней в обязательном порядке должен присутствовать уникальный штрих-код, а если подача отчетности осуществляется в многолистовом варианте, то в таком случае крайне не рекомендуется объединять между собой страницы степлером, так как это может привести к повреждению двухмерных элементов, с помощью которых обеспечивается оптимизация электронного документооборота.

Если на использованных справках отсутствуют штрих-коды, то в таком случае сотрудники налоговых органов имеют полное право на то, чтобы отказать от приема этой документации, так как их оформление существенно отличается от принятой законом формы.

Конечно, если заранее заказать соответствующие бланки, то в таком случае на руки будут выданы бумаги, оформленные в правильном порядке, но в любом случае лучше все равно провести проверку штрих-кодов и в этой ситуации.

Как говорилось выше, единственным решением ситуации, когда на документе отсутствует маркировка, является оформление отчетности в бумажной форме, если в компании присутствует среднее количество сотрудников на уровне 25 человек, так как бухгалтерам подобных организаций предоставляется возможность подавать отчетность, заполненную от руки, и вполне достаточно обзавестись готовыми бланками. Для всех остальных остается только вариант с использованием программы «Налогоплательщик ЮЛ», размещенной на официальном сайте налоговой службы.

Пример штрих-кода на справке 2-НДФЛ

Пример штрих-кода на справке 2-НДФЛЦель применения штрих-кода на справке 2-НДФЛ

В современной сфере налогов и бухгалтерии использование штрих-кодов на справке 2-НДФЛ осуществляется с целью достижения нескольких целей:

- существенное упрощение процессов, связанных с введением информации о деятельности тех или иных организаций;

- увеличение уровня работы используемой базы данных;

- сокращение ошибок, связанных с вводом и обработкой данных о тех или иных налогоплательщика.

Ведение учета осуществляется с применением стандартизированных правил, принятых для размещения подобных кодов на отчетных страницах или же в процессе оформления декларации. Каждый отдельный документ или же разные его страницы полностью соответствуют установленному двухмерному коду, в связи с чем налаженная классификация позволяет полностью исключить возникновение каких-либо сложностей или же допущение ошибок в процессе проведения всевозможных проверок или собственного учета.

Информация с налоговой декларации, предоставленной уполномоченным агентом, в дальнейшем переносится в электронный файл, в связи с чем все необходимые данные собираются в одном месте. После этого проводится процедура детальной обработки электронного файла с применением специализированного модуля печати, и система отправляет всю полученную информацию в соответствующий шаблон налогового органа.

Когда данная процедура будет окончена, любое уполномоченное лицо или налоговый инспектор получат возможность выводить на печать любые нужные сведения из базы данных, если они требуются для ведения контроля и учета различных организаций или же предприятий.

После того, как все необходимые мероприятия будут полностью проведены, налоговый агент отправляет отчетность по месту проведения учета и регистрации предпринимателя.

С помощью машинного способа, а также специализированных технологий центра обработки информации, сотрудники налоговой службы проводят сопоставление всех полученных сведений, после чего вся полученная информация сверяется для определения всевозможных ошибок, недочетов или же отклонений от реальных показателей.

После этого уже осуществляется дополнительная обработки штрих-кода на справке 2-НДФЛ вручную, но с недавнего времени постепенно также начали внедряться специализированные технологии PDF417, которые позволяют избавиться и от такой необходимости.

Если говорить о преимуществах использования такой системы, благодаря которой она и стала настолько необходимой на сегодняшний день, то стоит отметить несколько основных:

- экономия денежных средств и времени, которое нужно потратить налоговым инспекторам для проведения обработки всей полученной информации;

- возможность ведения удобного и простого учета для современных компаний, в связи с чем тратится гораздо меньше ресурсов для сбора всей необходимой информации по основной экономической деятельности;

- существенное увеличение скорости обработки всей необходимой информации.

Помимо этого, определенные стандарты также распространяются на формат печати всех необходимых отчетностей. В соответствии с требованиями действующего законодательства предусматривается необходимость использования только высококачественной бумаги, современных моделей принтеров, и при этом печатать данные в одностороннем формате.

Стоит отметить, что раньше использование графического изображения требовалось при оформлении некоторых других документов, таких как налоговая декларация по прибыли, 3-НДФЛ, НДС и других документов.

Теперь же было принято решение также использовать штрих-коды в верхнем левом углу в процессе оформления справки 2-НДФЛ, где проставляется специализированная символика PDF417, обеспечивающая оперативную идентификацию используемого документа. Каждый тип отчетности использует собственный уникальный код, и данная классификация является достаточно отлаженной, полностью избавляя от каких-либо сложностей в процессе оформления или обработки поданных документов.

Если не предоставляют

Нередко случаются такие ситуации, что налоговыми агентами используются последние версии специализированных бухгалтерских программ, с помощью которых налоговый агент полностью избавляется от того, чтобы ставить 2-НДФЛ штрих-коды на свою документацию, так как вместо него данная процедура будет полностью автоматически проведена используемой программой. В конечном итоге данная утилита выдаст уже заполненные в соответствующей форме справки, на которых сразу будут стоять все необходимые штрих-коды.

Если же используемая утилита по тем или иным причинам в процессе своей работы не ставит штрих-коды, то в таком случае можно действовать уже в зависимости от того, за какое количество сотрудников компания подает отчетность в государственные органы.

Чтобы исключить какие-либо недоразумения, связанные с использованием новых бланков, с которых некоторое оборудование не может считать информацию или же некорректно проводит данную процедуру, то в таком случае можно придерживаться определенных рекомендаций.

В первую очередь, лучше всего отказаться от соединения нескольких бумаг с помощью скоб или же скрепок, так как они могут нанести повреждения используемым штрих-кодам.

Если же в уже заполненную справку в дальнейшем нужно будет внести какие-либо корректировки, ответственное лицо должно будет провести повторное форматирование используемых документов, а также их распечатку, если действительно появится такая необходимость.

Форма 2-НДФЛ необходима для представления в налоговый орган сведений о выплаченных физлицам доходах.

Форма 2-НДФЛ необходима для представления в налоговый орган сведений о выплаченных физлицам доходах. В данной статье Вы найдете образец заполнения материальной помощи в отчете 2-НДФЛ.

Образец заполнения формы 2-НДФЛ можно скачать тут.

buhuchetpro.ru