Содержание

Статьи | Бизнес-класс Архангельск

«Золотая полка» – виртуальная, а для кого-то, возможно, и реальная коллекция самых любимых, актуальных сегодня книг для души и работы. В гостях у традиционной рубрики «БК» – директор муниципального учреждения культуры «Архангельский городской культурный центр» Ольга АБАКШИНА:

События последних трёх лет серьёзно повлияли на сегмент HoReCa (отели, рестораны и кафе). Но, как известно, любой кризис — это не только испытание на прочность, но и время возможностей. Этой теме была посвящена панельная дискуссия, которая прошла в рамках регионального форума «Поморская HoReCa» в конце ноября в Архангельске. Представители отрасли рассказали о перестройке бизнес-процессов в период кризиса, новых подходах и даже поделились собственными фишками развития своего дела.

На состоявшейся накануне сессии Архангельской городской Думы депутатам предстояло решить: дать или не дать согласие на совершение крупной сделки МУП «Водоканал». По сути, речь идёт о продаже дебиторской задолженности предприятия в три с лишним раза дешевле её балансовой стоимости. Попутно выяснились и другие интересные факты.

Попутно выяснились и другие интересные факты.

Москвичей, как известно из классики, испортил квартирный вопрос. Впрочем, как мы знаем из собственного жизненного опыта, не только москвичей. А что делать: квартира – отдельная, благоустроенная – для многих советских граждан была несбыточной мечтой. Купить нельзя, а чтобы получить, нужно ждать годами. Можно было вступить в жилищно-строительный кооператив, построить квартиру за деньги. Правда, государство давало беспроцентную ссуду на четверть века, но… вступить в ЖСК могли только те, у кого не хватало квадратных метров до весьма скудного норматива.

В начале декабря НОЦ мирового уровня «Российская Арктика: новые материалы, технологии и методы исследования» исполнится два года. Его ядром является Северный Арктический федеральный университет им. М. В. Ломоносова. Основная задача научно-образовательного центра – определять перспективные проекты, а затем прорабатывать их совместно с бизнесом. НОЦ «Российская Арктика» становится связующей нитью между разработчиками и заказчиками.

Вопросы казначейского сопровождения государственных контрактов обсудили в Архангельске: на одной площадке, в Агентстве регионального развития Архангельской области, собрались представители казначейства, госзаказчики — органы власти и исполнители контрактов — строительные компании региона. Инициатором встречи стала дирекция СРО «Союз профессиональных строителей».

Сегодня, 29 ноября, в торгово-развлекательном центре «Гранд Плаза» в Архангельске состоялось торжественное открытие нового супермаркета ТС «Петровский». Акцент традиционно сделан на свежую, в том числе местную продукцию.

Программа основной части VI Международного кинофестиваля Arctic open пройдёт с 1 по 4 декабря. Зрителей ждут российские и зарубежные премьеры, творческие встречи, VR-показы и другие кинособытия на 18 площадках в Архангельске, Северодвинске, Новодвинске, Коноше и посёлке Североонежск Плесецкого района. Вход на показы свободный.

Сегодня успех малого бизнеса складывается из нескольких ключевых факторов: устойчивый спрос, качественный продукт или услуга, безопасность и система лояльности. По оценкам экспертов, клиент уже не только «голосует рублём»: на первое место выходят время, затраченное им на поиск информации о вас, актуальность представленных данных и удобство записи на услугу – то, что в маркетинге называют «первым касанием».

По оценкам экспертов, клиент уже не только «голосует рублём»: на первое место выходят время, затраченное им на поиск информации о вас, актуальность представленных данных и удобство записи на услугу – то, что в маркетинге называют «первым касанием».

Открытие IT-парка «Цифровая Арктика» на новой площадке Северного Арктического федерального университета имени М. В. Ломоносова дало новый импульс обсуждению роли инновационных решений в сфере образования. Эксперты из различных образовательных учреждений, научных организаций и представители ведущих цифровых компаний отмечают важную роль участия бизнеса в развитии образования. Ведь именно внедрение новейших технологий делает процесс обучения для студентов интереснее и эффективнее.

1 2 3 4 5 … 932

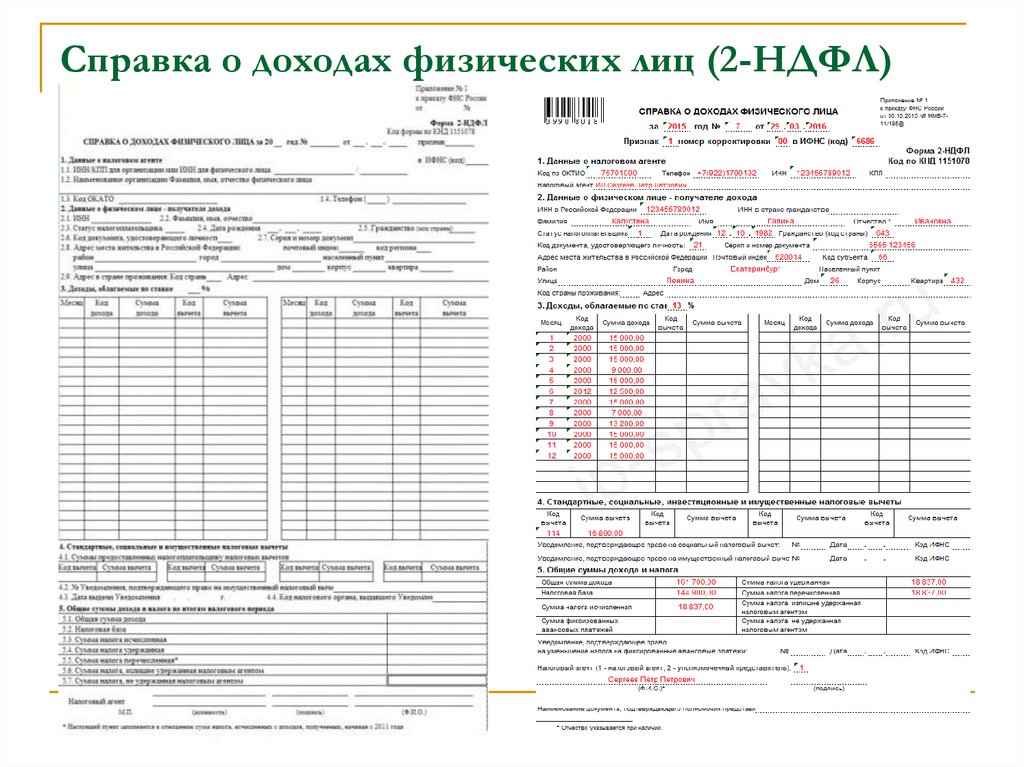

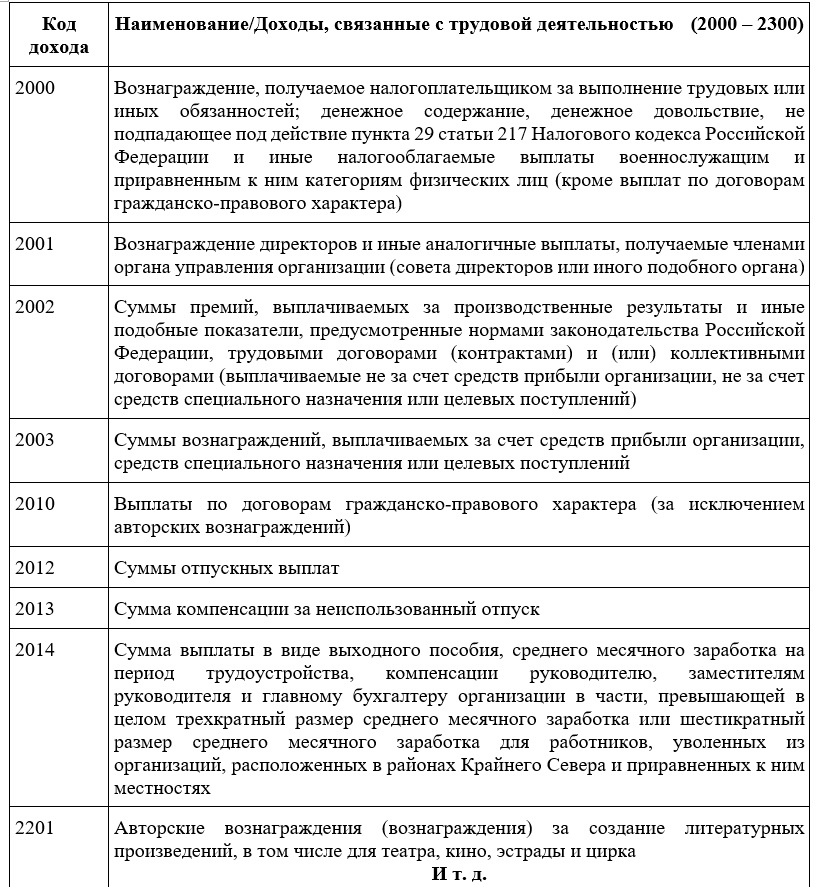

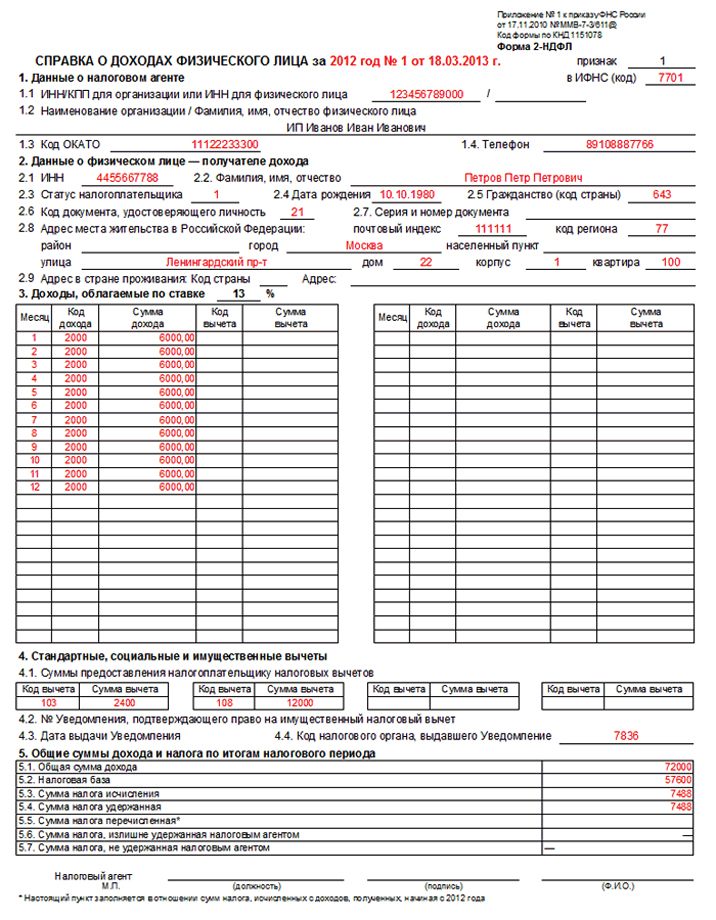

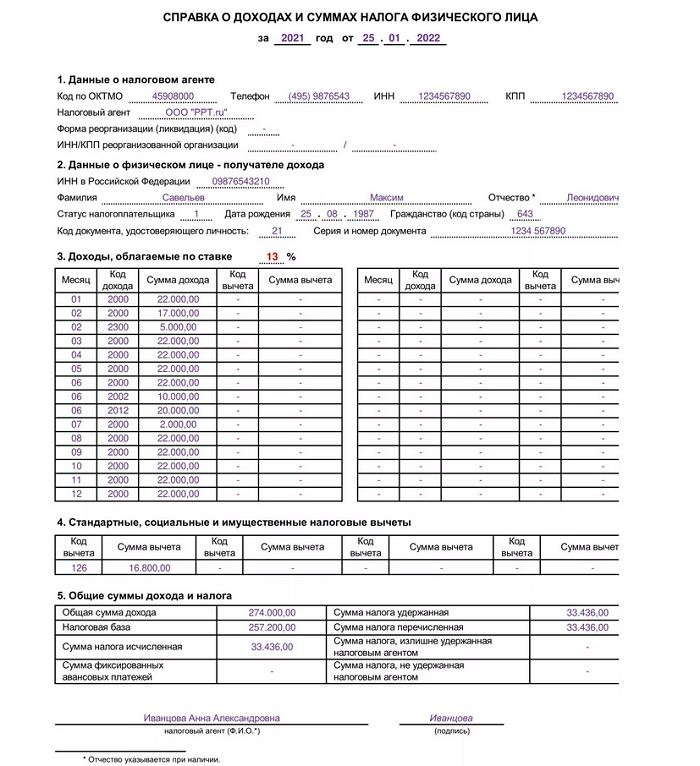

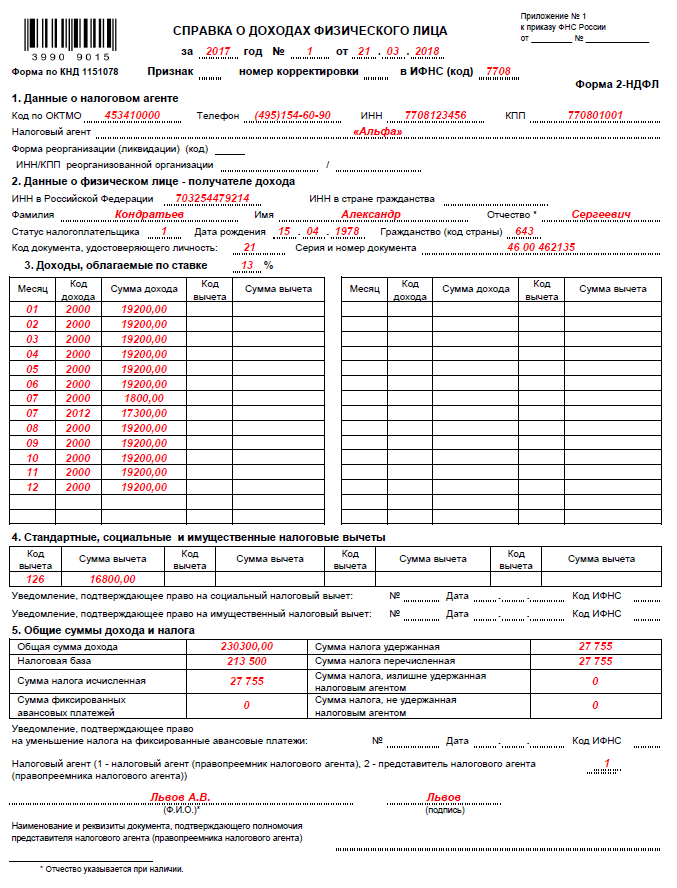

Код дохода 2301 в налоговом уведомлении

389 ₽

Вопрос решен

В налоговом уведомлении за период 2017 г. появился код дохода 2301 и, соответственно, сумма, подлежащая уплате по этой статье. Значение кода нашел, но как это применимо ко мне, почему за 2017 г. и как перепроверить налоговую? Во вложении информация из уведомления.

и как перепроверить налоговую? Во вложении информация из уведомления.

, Игорь, г. Москва

налоговое уведомление2-ндфл виды доходов

Евгений Каргапольцев

Юрист, г. Курган

рейтинг 9.6

Эксперт

Здравствуйте, Игорь.

Скорее всего, у Вас имеется непогашенный кредит в банке, учет по которому переведен на забалансовые счета, вследствие чего у Вас образовался налогооблагаемый доход.

Ознакомьтесь с Письмом Минфина от 21 августа 2014 г. N 03-04-07/41923 (оно как раз такому вопросу). полный текст письма по ссылке https://ipipip.ru/pisma-minfin…

Выдержка

При списании задолженности с баланса кредитной организацииу клиента возникает экономическая выгода в виде экономии на расходах по возврату сумм основного долга и (или) процентов по нему и, соответственно, доход, подлежащий обложению налогом на доходы физических лиц по налоговой ставке в размере 13 процентов.

Дмитрий Чернобавский

Юрист, г. Электросталь

рейтинг 7.9

Эксперт

Здравствуйте, Игорь!

код 2301 фиксирует выплаты, осуществляемые на базе закона «О защите прав потребителей». Речь идет о штрафных санкциях и неустойках, которые юридические лица уплачивают по решению суда в случае, если они добровольно не удовлетворили притязания потребителей.

из уведомления видно, что доход Вы получили от того, что страховая компания выплатила Вам денежные средства, вероятнее всего Вы судились с ней и взыскали за нарушение своих прав штраф или неустойку.

или Вы не судились со страховой и не взыскивали ничего? тогда следует просто сообщить этом сообщить ФНС как об ошибке.

Похожие вопросы

586 ₽

Вопрос решен

Исполнительное производство

Я являюсь пенсионером инвалидом 3 группы, на данный момент не работаю из дохода только пенсия и выплата с 8-17

Здравствуйте!На меня возбуждено 2 исполнительных производства по поводу кредитов в сбербанке. Я являюсь пенсионером инвалидом 3 группы,на данный момент не работаю из дохода только пенсия и выплата с 8-17 на одного ребенка,на мне 2 иждивенца, муж инвалид 2 группы вследствие заболевания полученного в период службы.Я подала заявление о сохранении прожиточного минимума на оба производства через госуслуги. Пристав их удовлетворил,следом отправил в пфр постановление о аресте 50% пенсии по обоим постановлениям.Таким образом из моей пенсии 12000 ,мне перечисляют только 6,это пока,когда по 2 постановлению будут списывать,то вообще ничего не будут перечислять,я думаю.Я написала приставу ходатайства о сохранении прожиточного минимума на счету пфр,на оба постановления,так как при списывании мне остается 6тыс,что меньше прожиточного минимума и таким образом закон не исполняется.Пристав отказал в удовлетворении,по причине того что уже удовлетворил раннее поданные заявления.Что мне делать дальше?Подавать в суди ждать решения очень долго.Также я хотела подать заявление на внесудебное банкротство,так как у меня нет никакого имущества и дохода выше прожиточного минимума, но сейчас этот вариант отпадает.

Я являюсь пенсионером инвалидом 3 группы,на данный момент не работаю из дохода только пенсия и выплата с 8-17 на одного ребенка,на мне 2 иждивенца, муж инвалид 2 группы вследствие заболевания полученного в период службы.Я подала заявление о сохранении прожиточного минимума на оба производства через госуслуги. Пристав их удовлетворил,следом отправил в пфр постановление о аресте 50% пенсии по обоим постановлениям.Таким образом из моей пенсии 12000 ,мне перечисляют только 6,это пока,когда по 2 постановлению будут списывать,то вообще ничего не будут перечислять,я думаю.Я написала приставу ходатайства о сохранении прожиточного минимума на счету пфр,на оба постановления,так как при списывании мне остается 6тыс,что меньше прожиточного минимума и таким образом закон не исполняется.Пристав отказал в удовлетворении,по причине того что уже удовлетворил раннее поданные заявления.Что мне делать дальше?Подавать в суди ждать решения очень долго.Также я хотела подать заявление на внесудебное банкротство,так как у меня нет никакого имущества и дохода выше прожиточного минимума, но сейчас этот вариант отпадает.

, вопрос №3507784, Надежда, г. Казань

1600 ₽

Вопрос решен

Налоговое право

И как в данном случае остаться в правовом поле в части уплаты налогов с доходов?

Получаю доходы в США как самозанятое физ.лицо. Налоги ранее платил в РФ.

Первые 4 месяца 2022 года проживал в Таиланде. Далее — в РФ. Последние 3 месяца проживаю в Турции, т.е. в РФ пробыл менее 183 дней.

Формально пока имею статус налогового резидента РФ. Права на налоговое резидентство в Турции не могу получить, так как ВНЖ оформляю туристический.

Систематически совершаю денежные переводы супруге и друзьям (налоговые резиденты РФ) в турецких лирах в рамках местной банковской системы (нарушение налогового законодательства РФ?).

Уважаемые юристы, подскажи пожалуйста, имеет ли смысл попросить банк изменить статус на налогового нерезидента? И как в данном случае остаться в правовом поле в части уплаты налогов с доходов?

, вопрос №3508124, Артём, г. Москва

Москва

Семейное право

Ведь по закону они не имеют удерживать более 50% на зарплату и иные доходы( кроме алиментов и пособий на детей

Здравствуйте. Банк удержал 100% дохода по исполнительному производству,ссылаясь на то что не указан код 01 в переводе ,а перевод был получен через систему быстрых платежей. Правомерны действия банка? Ведь по закону они не имеют удерживать более 50% на зарплату и иные доходы( кроме алиментов и пособий на детей,там вообще не имеют права списывать,но и пособие от государства умудрились списать,но я потом вернула эти деньги).

, вопрос №3507394, Алевтина, г. Иркутск

Налоговое право

Налоговая запросила данные в ГИБДД и сумма в договоре купли-продажи, по которому автомобиль ставили на учёт, была выше, чем я подала в декларации

Здравствуйте!

В 2021 г в автосалоне совершили сделку трейд-ин. Машина, которую продали салону была в собственности чуть более года и по сумме трейд- ин получилось чуть больше, чем покупали авто изначально. Декларацию в 2022 году подали, налог оплатили. Налоговая запросила данные в ГИБДД и сумма в договоре купли-продажи, по которому автомобиль ставили на учёт, была выше, чем я подала в декларации. Что естественно, т.к. салон продал другому человеку автомобиль со своей наценкой ( + 50.000) и в течение недели новый владелец поставил автомобиль на учёт. Налоговый орган сейчас вменяет мне некорректно поданную декларацию и доначислила налог в сумме договора, по которому автомобиль ставили на учёт. Как мне быть? Ведь я предоставила налоговой договор продажи автомобиля в салоне и к дальнейшей перепродаже не имею отношения.

Декларацию в 2022 году подали, налог оплатили. Налоговая запросила данные в ГИБДД и сумма в договоре купли-продажи, по которому автомобиль ставили на учёт, была выше, чем я подала в декларации. Что естественно, т.к. салон продал другому человеку автомобиль со своей наценкой ( + 50.000) и в течение недели новый владелец поставил автомобиль на учёт. Налоговый орган сейчас вменяет мне некорректно поданную декларацию и доначислила налог в сумме договора, по которому автомобиль ставили на учёт. Как мне быть? Ведь я предоставила налоговой договор продажи автомобиля в салоне и к дальнейшей перепродаже не имею отношения.

, вопрос №3506952, Ирина, г. Иркутск

Недвижимость

На днях теплоснабжающая компания сообщила посредством уведомления, что с 01.08.2023 года будет выведен из

Добрый день. Пишу Вам с таким вопросом. На днях теплоснабжающая компания сообщила посредством уведомления, что с 01. 08.2023 года будет выведен из эксплуатации участок централизованных сетей теплоснабжения и горячего водоснабжения, останется только холодная вода, соответственно также будет расторгнут договор теплоснабжения и горячего водоснабжения и прекращено оказание услуг. Компания указывает, что я должен предпринять меры по оборудованию домовладения индивидуальным источником теплоснабжения (котельной). Меня просят письменно сообщить о принятом мной решении. Что мне делать, если я не могу обустроить индивидуальный источник получения тепла и горячей воды. Мы с женой пенсионеры и не можем этого себе позволить финансово, потому что цены нынче очень большие, в том числе и на котлы. Что нам делать? Они разослали эти уведомления всем жильцам, подключенным в частном секторе к этим сетям. А ликвидируют эти участки якобы потому, что на них сидит очень мало абонентов и им с этого нет выгоды. Помогите разобраться с этим вопросом и по возможности написать правильный ответ в теплоснабжающую организацию. Прикрепляю уведомление к этому запросу.

08.2023 года будет выведен из эксплуатации участок централизованных сетей теплоснабжения и горячего водоснабжения, останется только холодная вода, соответственно также будет расторгнут договор теплоснабжения и горячего водоснабжения и прекращено оказание услуг. Компания указывает, что я должен предпринять меры по оборудованию домовладения индивидуальным источником теплоснабжения (котельной). Меня просят письменно сообщить о принятом мной решении. Что мне делать, если я не могу обустроить индивидуальный источник получения тепла и горячей воды. Мы с женой пенсионеры и не можем этого себе позволить финансово, потому что цены нынче очень большие, в том числе и на котлы. Что нам делать? Они разослали эти уведомления всем жильцам, подключенным в частном секторе к этим сетям. А ликвидируют эти участки якобы потому, что на них сидит очень мало абонентов и им с этого нет выгоды. Помогите разобраться с этим вопросом и по возможности написать правильный ответ в теплоснабжающую организацию. Прикрепляю уведомление к этому запросу. Заранее огромное спасибо

Заранее огромное спасибо

, вопрос №3506300, Юрий, г. Югорск

Законы штата Калифорния о подоходном налоге с физических лиц — 2018 г. Кодекс доходов и налогообложения штата Калифорния, РАЗДЕЛ 2, ЧАСТЬ 10

Часть 10 добавлено Stats. 1943, гл. 659.

- ГЛАВА 1 — Общие положения и определения

17001-17039.2

- ГЛАВА 2 — Взимание налога

17041-17061

- ГЛАВА 2.1 — Альтернативный минимальный налог

17062-17063

- ГЛАВА 2.6 — Специальный налоговый кредит

- ГЛАВА 3. Расчет налогооблагаемого дохода

17071-17307

- ГЛАВА 4 — Корпоративные распределения и корректировки

17321-17323

- ГЛАВА 5 — Отсроченная компенсация

17501-17510

- ГЛАВА 6. ОТЧЕТНЫЕ ПЕРИОДЫ И МЕТОДЫ ОТЧЕТНОСТИ

17551-17570

- ГЛАВА 7 — Освобожденные трасты и общие трастовые фонды

17631-17677

- ГЛАВА 8 — Природные ресурсы

17681-17681.6

- ГЛАВА 9 — Поместья, трасты, бенефициары и наследники

17731-17779

- ГЛАВА 10 — Партнеры и партнерства

17851-17865

- ГЛАВА 10.

5 — Налог на товарищества с ограниченной ответственностью

5 — Налог на товарищества с ограниченной ответственностью17935-17937

- ГЛАВА 10.6 — Налоги и сборы для компаний с ограниченной ответственностью

17941-17947

- ГЛАВА 10.7. Налог на зарегистрированные товарищества с ограниченной ответственностью и иностранные товарищества с ограниченной ответственностью

17948-17948.3

- ГЛАВА 11 Валовой доход нерезидента

17951-17955

- ГЛАВА 12. Зачет уплаченных налогов

18001-18011

- ГЛАВА 13. Прибыль или убытки от отчуждения имущества

18031-18044

- ГЛАВА 14. Общие правила определения прироста и убытков от капитала

18151-18181

5 — Налог на товарищества с ограниченной ответственностью

5 — Налог на товарищества с ограниченной ответственностью Отказ от ответственности: Эти коды могут быть не самой последней версии. Калифорния может располагать более актуальной или точной информацией. Мы не даем никаких гарантий или гарантий относительно точности, полноты или адекватности информации, содержащейся на этом сайте, или информации, на которую есть ссылки на государственном сайте. Пожалуйста, проверьте официальные источники.

TIR 19-11: Законодательство, влияющее на порядок налогообложения в штате Массачусетс отдельных международных положений Федерального закона о сокращении налогов и занятости

I. ВВЕДЕНИЕ

Настоящий Технический информационный бюллетень («TIR») издается для разъяснения налоговых последствий двух недавно принятых дополнительных законопроектов о бюджете в штате Массачусетс: «Закон о выделении ассигнований на 2018 финансовый год для обеспечения дополнительных определенных существующих ассигнований и для некоторых других видов деятельности». и проекты», ул. 2018, с. 273 («Дополнительный бюджет на 2018 год») и «Закон о выделении ассигнований на 2019 финансовый год для обеспечения дополнительных определенных существующих ассигнований и для некоторых других видов деятельности и проектов», St. 2019, с. 5 («Дополнительный бюджет на 2019 год»). Вместе эти законодательные акты определяют порядок налогообложения в штате Массачусетс так называемого «предполагаемого репатриированного дохода» и другие международные положения федерального закона о сокращении налогов и занятости («TCJA»), P. L. 115-97.

L. 115-97.

Настоящий МДП отменяет и заменяет МДП 18-11. В документе TIR 18-11 рассматривался подход штата Массачусетс к предполагаемому репатриированному доходу в соответствии с законодательством, который существовал до принятия Дополнительного бюджета на 2018 год и Дополнительный бюджет на 2019 год и, следовательно, устарел. В настоящем МДП разъясняется влияние этих действий, а также даются дополнительные разъяснения в отношении отчетности в соответствии с § 78 Налогового кодекса («Кодекс») в отношении валового дохода, связанного с предполагаемым репатриированным доходом. См. Раздел V.

II. ОБЗОР НЕКОТОРЫХ МЕЖДУНАРОДНЫХ ПОЛОЖЕНИЙ TCJA

A. Новый вычет части дивидендов, полученных из иностранных источников

До принятия TCJA доход, полученный иностранными дочерними компаниями, обычно не облагался налогом в США до тех пор, пока доход не распределялся в виде дивидендов. американским акционерам. TCJA стремится сделать налоговую систему США более территориальной. Чтобы помочь в достижении этой цели, для налоговых лет, начинающихся после 31 декабря 2017 года, новый Кодекс § 245A предусматривает 100% вычет части дивидендов из иностранных источников, полученных от определенных иностранных корпораций корпоративными акционерами США.[1]

Чтобы помочь в достижении этой цели, для налоговых лет, начинающихся после 31 декабря 2017 года, новый Кодекс § 245A предусматривает 100% вычет части дивидендов из иностранных источников, полученных от определенных иностранных корпораций корпоративными акционерами США.[1]

B. Предполагаемый репатриированный доход

В соответствии с § 951 Кодекса «США. акционер» (будь то корпоративный или некорпоративный) в контролируемой иностранной корпорации («КИК») должен включать в доход за налоговый год свою пропорциональную долю «дохода Подраздела F» КИК за такой налоговый год. TCJA внес поправки в § 965 Кодекса, чтобы потребовать от CFC и некоторых других иностранных корпораций увеличить свой доход по подразделу F на сумму, равную отложенной иностранной прибыли иностранной корпорации, накопленной с 19 года.86.[2] Доход, подлежащий включению в соответствии с § 951 Кодекса, также подпадает под действие правил расчета дивидендов, изложенных в § 78 Кодекса. Новый закон вводит единовременный федеральный переходный налог на это включение дохода по ставке 15,5% от зарубежных доходов, хранящихся в виде денежных средств. и эквиваленты денежных средств и 8% на иностранные доходы, хранящиеся в качестве неликвидных активов. Ставки достигаются за счет вычета эффективной ставки, предусмотренного в новом Кодексе § 965 (c). При избрании акционера федеральные чистые налоговые обязательства подлежат уплате в течение восьми лет.[3] Акционер корпорации S может отсрочить налоговое обязательство до налогового года, в котором происходит инициирующее событие в отношении обязательства.[4]

и эквиваленты денежных средств и 8% на иностранные доходы, хранящиеся в качестве неликвидных активов. Ставки достигаются за счет вычета эффективной ставки, предусмотренного в новом Кодексе § 965 (c). При избрании акционера федеральные чистые налоговые обязательства подлежат уплате в течение восьми лет.[3] Акционер корпорации S может отсрочить налоговое обязательство до налогового года, в котором происходит инициирующее событие в отношении обязательства.[4]

В руководстве, выпущенном в марте 2018 г., IRS проинструктировало налогоплательщиков, считавших репатриированный доход, отдельно сообщать об этом доходе, используя переходную налоговую декларацию IRC 965 («отчет 965»), которая должна подаваться в их федеральные налоговые декларации.[5] Налогоплательщикам было рекомендовано произвести два отдельных федеральных платежа: один, отражающий федеральный налог, причитающийся без учета § 965 Кодекса, и второй, отдельный платеж, отражающий сумму налога, причитающегося в соответствии с § 965 Кодекса.

Доход

TCJA добавил новый Кодекс § 951A, который требует, чтобы акционеры CFC в США, как корпоративные, так и некорпоративные, включали свою пропорциональную долю «глобального нематериального дохода с низким уровнем налогообложения» («GILTI») CFC в валовой доход. каждый год, начиная с налоговых лет, начинающихся после 31 декабря 2017 года.[6] GILTI определяется как превышение (если таковое имеется) американского акционера его «чистого проверенного дохода CFC» над его «чистым предполагаемым материальным доходом», как эти условия определены в § 951A Кодекса.[7] Пропорциональная доля акционера в GILTI включается в доход независимо от того, действительно ли CFC распределяла сумму акционеру. В соответствии с новым § 250 Кодекса корпоративные акционеры США имеют право на вычет в размере 50% (сниженный до 37,5% для налоговых периодов, начинающихся после 31 декабря 2025 г.) от их суммы GILTI плюс любые предполагаемые дивиденды в соответствии с § 78 Кодекса в той мере, в какой они сумма относится к GILTI. [8] В соответствии с § 250 Кодекса этот вычет доступен только для корпораций.

[8] В соответствии с § 250 Кодекса этот вычет доступен только для корпораций.

D. Вычет нематериального дохода, полученного за рубежом

В соответствии с новым Кодексом § 250, для налоговых лет, начинающихся после 31 декабря 2017 г., корпорации США C имеют право на вычет в размере 37,5% (сниженный до 21,875% для налога лет, начинающихся после 31 декабря 2025 г.) их «нематериального дохода, полученного из-за рубежа» («FDII»).[9] Вычет снижает ставку налога на доходы от продаж и услуг, полученных за границей, сверх базовой суммы до 13,125%. Как и вычет для GILTI, этот вычет доступен только для корпораций.

A. Для корпоративных налогоплательщиков

Дополнительный бюджет на 2018 год предусматривает следующие поправки к главе 63 Общих законов:

- этот термин используется в разделах 1, 30 и 38 (а), а также рассматривается как дивиденд для целей определения «чистой прибыли» в разделах 1 и 30.[10]

- Массачусетс отделяется от вычетов в Кодексе §§ 245A, 250 и 965(с). [11]

- Для целей раздела 2A дивиденды, которые считаются полученными от организации, включая суммы, включенные в федеральный валовой доход в соответствии с §§ 951 и 951A Кодекса, не считаются «поступлениями» при определении коэффициента поступлений при распределении формула для финансовых учреждений.[12]

- Поправки применяются к последнему налоговому году налогоплательщика, начинающемуся до 1 января 2018 года, и к последующим налоговым годам налогоплательщика.[13]

[11]

[11]B. Для налогоплательщиков-физических лиц

Дополнительный бюджет на 2018 г. с поправками, внесенными Дополнительным бюджетом на 2019 г., устанавливает режим штата Массачусетс в отношении условного репатриированного дохода и GILTI для целей главы 62 Общих законов. Эти законы предусматривают:

- Для Для целей главы 62 список разделов Кодекса, которым соответствует Массачусетс, в настоящее время действует для налогового года, был расширен и теперь включает §§ 951, 951A, 959 и 961 Кодекса.

- Суммы, включенные в федеральный валовой доход в соответствии с §§ 951 и 951A Кодекса, включая предполагаемый репатриированный доход, будут рассматриваться как доход в виде дивидендов по Части А в соответствии с главой 62.[15]

- Предполагаемый репатриированный доход будет учитываться в налоговом году, заканчивающемся 31 декабря 2019 г., с вычетом, равным 60% такого дохода.[16]

- В случае индивидуального налогоплательщика с предполагаемым репатриированным доходом, который для федеральных целей сделал выбор в соответствии с § 965(h) Кодекса или § 9 Кодекса65(i), налоговое обязательство, относящееся к такому доходу, подлежит уплате 8 частями, но положения об отсрочке Кодекса § 965(i) не применяются.[17]

- Изменения применяются к налоговым периодам, начинающимся 1 января 2017 г. или после этой даты.[18]

IV. РЕЗУЛЬТАТ НАЛОГОВОГО РЕЖИМА В МАССАЧУСЕТСЕ

A. Для корпоративных налогоплательщиков

1.

Предполагаемый репатриированный доход

Предполагаемый репатриированный доход В соответствии с главой 63 с поправками, внесенными в Дополнительный бюджет на 2018 год, предполагаемый репатриированный доход рассматривается как доход в виде дивидендов для целей штата Массачусетс и включается в чистый доход как обычной коммерческой корпорации, так и финансового учреждения.[19]] Как и в случае с дивидендами в более общем плане, считающийся репатриированный доход подлежит вычету в размере 95 % от полученных дивидендов в соответствии с G.L. c. 63, §§ 1, 30.4 и 38(a)[20] с учетом требований к владению голосующими акциями, упомянутых в этих разделах[21]. Вычет в соответствии с Кодексом § 965 (c) не допускается для целей Массачусетса. Предполагаемый репатриированный доход должен быть включен в валовой доход штата Массачусетс за тот же налоговый год, когда он включен в федеральный валовой доход. В отличие от TCJA, штат Массачусетс не предлагает выбора для уплаты налоговых обязательств, связанных с предполагаемым репатриированным доходом, в течение восьмилетнего периода. Уплата налоговых обязательств штата Массачусетс в результате предполагаемого репатриированного дохода регулируется соответствующими положениями G.L. c. 62С.

Уплата налоговых обязательств штата Массачусетс в результате предполагаемого репатриированного дохода регулируется соответствующими положениями G.L. c. 62С.

Как правило, коммерческая корпорация, подлежащая налогообложению в соответствии с G.L. c. 63, § 39 или § 2, которая облагается налогом в другом штате и, следовательно, распределяет свой доход в штате Массачусетс, подпадает под действие положений о распределении G.L. c. 63, § 38 или 2A соответственно.[23] В соответствии с § 38 коэффициент продаж формулы распределения, определенный для общей коммерческой корпорации, прямо исключает «проценты, дивиденды и валовые поступления от погашения, выкупа, продажи, обмена или иного отчуждения ценных бумаг».[24] Для целей распределения под GL c. 63, § 2A, с поправками, внесенными Дополнением к бюджету, коэффициент поступлений финансового учреждения исключает суммы, включенные в федеральный валовой доход в соответствии с §§ 9 Кодекса.51 и 951А. Следовательно, предполагаемый репатриированный доход не включается в коэффициенты распределения ни коммерческой корпорации в соответствии с разделом 38, ни финансового учреждения в соответствии с разделом 2A.

Кроме того, установленное законом включение пяти процентов дивидендов предназначено для запрета расходов корпорации, сообщающей о доходах от дивидендов, а не в качестве налога на доходы и прибыль дочерней корпорации, производящей дивиденды.[25] Как правило, отказ в расходах не влияет на расчет пропорционального распределения налогоплательщика.

2. ГИЛТИ

GILTI включается в чистую прибыль корпорации в соответствии с G.L.c. 63, § 30.4 в случае коммерческой корпорации, облагаемой налогом в соответствии с G.L. c. 63, 39, и как определено согласно G.L c. 63, § 1 в случае финансового учреждения, облагаемого налогом в соответствии с G.L c. 63, § 2. В соответствии с Дополнительным бюджетом на 2018 год, в обоих случаях GILTI рассматривается как доход в виде дивидендов для целей главы 63. Кроме того, в обоих случаях, как и в случае с дивидендами в целом, GILTI имеет право на 95% полученных дивидендов вычитаются[26] при условии соблюдения требований к владению голосующими акциями. [27] Вычет в соответствии с недавно принятым § 250 Кодекса не допускается для целей главы 63.[28]

[27] Вычет в соответствии с недавно принятым § 250 Кодекса не допускается для целей главы 63.[28]

Как правило, коммерческая корпорация, подлежащая налогообложению в соответствии с G.L. c. 63, § 39 или § 2, которая облагается налогом в другом штате и, следовательно, распределяет свой доход в штате Массачусетс, подпадает под действие положений о распределении G.L. c. 63, § 38 или 2А соответственно. В соответствии с § 38 коэффициент продаж формулы распределения, определенный для общей коммерческой корпорации, прямо исключает «проценты, дивиденды и валовые поступления от погашения, выкупа, продажи, обмена или иного отчуждения ценных бумаг».[29] Для целей распределения в соответствии с G.L. c. 63, § 2A, с поправками, внесенными Дополнительным бюджетом на 2018 год, коэффициент поступлений финансового учреждения исключает суммы, включенные в федеральный валовой доход в соответствии с §§ 951 и 951A Кодекса. Следовательно, GILTI не включается в коэффициенты распределения ни коммерческой корпорации в соответствии с § 38, ни финансового учреждения в соответствии с § 2A.

Кроме того, установленное законом включение пяти процентов дивидендов предназначено для запрета расходов корпорации, сообщающей о доходах от дивидендов, а не в качестве налога на доходы и прибыль дочерней корпорации, производящей дивиденды.[30] Как правило, отказ в расходах не влияет на расчет пропорционального распределения налогоплательщика.

3. Вычет за FDII

В соответствии с дополнительным бюджетом на 2018 год штат Массачусетс отказался от недавно принятого § 250 Кодекса.[31] Таким образом, в соответствии с главой 63 вычет по FDII не допускается.

1. Предполагаемый репатриированный доход

Как правило, при определении валового дохода для целей налога на доходы физических лиц в штате Массачусетс используются положения Кодекса с поправками, внесенными 1 января 2005 г. и действующими для налогового года.[32] Но Массачусетс принимает Кодекс как действующий в настоящее время в отношении определенных разделов. Для налоговых лет, начинающихся 1 января 2017 г. или после этой даты, в Дополнительный бюджет на 2018 г. внесены поправки в G.L. c. 62, § 1 дополнить Кодексом § 951 в список действующих разделов Кодекса.[33]

Для налоговых лет, начинающихся 1 января 2017 г. или после этой даты, в Дополнительный бюджет на 2018 г. внесены поправки в G.L. c. 62, § 1 дополнить Кодексом § 951 в список действующих разделов Кодекса.[33]

Кроме того, в Дополнительном бюджете на 2019 год прямо указано, что суммы, включенные в федеральный валовой доход в соответствии с § 951(a) Кодекса на основании § 965 Кодекса, будут включены в валовой доход штата Массачусетс как доход в виде дивидендов части А в налоговом году, заканчивающемся 31 декабря. , 2019.[34] Любая валовая прибыль в соответствии с § 78 Кодекса, относящаяся к такому доходу, также должна быть включена в валовой доход штата Массачусетс и должна отражаться в отчетности таким же образом.

Исключительно для целей определения и отражения в отчетности доходов, считающихся репатриированными, статус налогоплательщика как резидента или нерезидента будет определяться статусом налогоплательщика как резидента или нерезидента в налоговом году, в котором такой доход должен был быть получен учитывать для целей федерального налогообложения. [35] Например, если налогоплательщик был резидентом штата Массачусетс в 2017 году и в целях федерального налогообложения должен был учитывать предполагаемый репатриированный доход за 2017 налоговый год, полная сумма условного репатриированного дохода налогоплательщика за 2017 налоговый год будет включена в валовую прибыль штата Массачусетс. доход за налоговый год, закончившийся 2019 г.. В качестве альтернативы, если налогоплательщик должен был подать налоговую декларацию нерезидента в 2017 году, чтобы сообщить о доходах, полученных от торговли или бизнеса в Массачусетсе или фактически связанных с ними, нерезидент должен был бы распределить или получить предполагаемый репатриированный доход в Массачусетс для налоговый год, заканчивающийся в 2019 году, с использованием того же метода распределения или источника, который использовался в 2017 году.[36]

[35] Например, если налогоплательщик был резидентом штата Массачусетс в 2017 году и в целях федерального налогообложения должен был учитывать предполагаемый репатриированный доход за 2017 налоговый год, полная сумма условного репатриированного дохода налогоплательщика за 2017 налоговый год будет включена в валовую прибыль штата Массачусетс. доход за налоговый год, закончившийся 2019 г.. В качестве альтернативы, если налогоплательщик должен был подать налоговую декларацию нерезидента в 2017 году, чтобы сообщить о доходах, полученных от торговли или бизнеса в Массачусетсе или фактически связанных с ними, нерезидент должен был бы распределить или получить предполагаемый репатриированный доход в Массачусетс для налоговый год, заканчивающийся в 2019 году, с использованием того же метода распределения или источника, который использовался в 2017 году.[36]

В соответствии с главой 62 Дополнительного бюджета на 2019 год налогоплательщикам разрешается вычитать часть дохода из части А в налоговом году, заканчивающемся 31 декабря 2019 года. в размере, равном 60% их предполагаемого репатриированного дохода, включенного в часть А дохода за налоговый год.[37] Вычет, предусмотренный в § 965(c) Кодекса, не допускается для целей главы 62.[38] Принципы базисной корректировки, изложенные в § 965(f)(2) Кодекса, должны применяться в соответствии с положениями Дополнительных бюджетов на 2018 и 2019 годы и G.L.c. 62, § 6F.[39]

в размере, равном 60% их предполагаемого репатриированного дохода, включенного в часть А дохода за налоговый год.[37] Вычет, предусмотренный в § 965(c) Кодекса, не допускается для целей главы 62.[38] Принципы базисной корректировки, изложенные в § 965(f)(2) Кодекса, должны применяться в соответствии с положениями Дополнительных бюджетов на 2018 и 2019 годы и G.L.c. 62, § 6F.[39]

В соответствии с положениями Дополнительного бюджета на 2019 год, налогоплательщик по главе 62 с налоговыми обязательствами штата Массачусетс, относящийся к предполагаемому репатриированному доходу, который ранее сделал действительный выбор в соответствии с подразделом (h) или подразделом (i) Кодекса § 965 может оплатить свои налоговые обязательства восемью частями, что в целом соответствует правилам, изложенным в § 965(h) Кодекса.[40] Однако отсрочка, описанная в § 965(i) Кодекса, не применяется для целей штата Массачусетс.[41] Соответственно, корпорация S, которая сделала действительный выбор в соответствии с § 965(i) Кодекса, не может отсрочить признание предполагаемого репатриированного дохода для целей штата Массачусетс, но может погасить такое обязательство в рассрочку.

Уплата налогового обязательства, относящегося к предполагаемому репатриированному доходу, должна быть произведена не позднее 18 апреля 2020 года. Однако для налогоплательщиков, которым разрешено уплачивать обязательство в рассрочку, первые три платежа должны быть произведены не позднее 18 апреля 2020 года.[42 ] Остальные пять платежей должны быть выплачены не позднее 18 апреля следующих 5 лет, с 2021 по 2025 год включительно.[43]

2. ГИЛТИ

Для налоговых лет, начинающихся 1 января 2017 г. или после этой даты, Дополнительный бюджет на 2018 г. добавил § 951A Кодекса к списку разделов Кодекса, за которым следует глава 62 на основе действующего Кодекса.[44] Следовательно, для таких налоговых периодов GILTI включается в валовой доход штата Массачусетс для целей подоходного налога с населения. В соответствии с дополнительным бюджетом на 2018 год GILTI включена в доход в виде дивидендов по Части A.[45] Вычет, разрешенный GILTI в соответствии с недавно принятым Кодексом § 250, является корпоративным вычетом и, следовательно, недоступен для физических лиц.

3. Вычет за FDII

Вычет, разрешенный для FDII в соответствии с новым Кодексом § 250, является корпоративным вычетом и недоступен для физических лиц.

V. КАК ОТЧЕТНО О ПРЕДПОЛАГАЕМОМ РЕПАТРИРОВАННОМ ДОХОДЕ И GILTI ПО ВОЗВРАТУ В МАССАЧУСЕТС

TIR 18-11 предписывает налогоплательщикам сообщать о предполагаемом репатриированном доходе для целей штата Массачусетс со ссылкой на заявление 965, федеральное заявление, используемое для представления условного репатриированного дохода за 2017 налоговый год. До сведения Департамента доходов («Департамент») дошло, что 9В заявлении 65 не содержится явных указаний относительно того, как сообщать валовую прибыль в соответствии с § 78 Кодекса, связанную с предполагаемым репатриированным доходом, и что разные налогоплательщики могли использовать разные методы отчетности в этом отношении. За 2017 и 2018 налоговые годы валовой доход штата Массачусетс включает как (i) предполагаемый репатриированный доход, определенный в соответствии с § 965 Кодекса, так и (ii) совокупный доход, связанный с таким предполагаемым репатриированным доходом, согласно § 78 Кодекса. Налогоплательщики, подавшие декларации за 2017 или 2018 год и не включившие такие валовые суммы в соответствии с § 78 Кодекса, должны внести поправки в эти декларации.

Налогоплательщики, подавшие декларации за 2017 или 2018 год и не включившие такие валовые суммы в соответствии с § 78 Кодекса, должны внести поправки в эти декларации.

A. Отчетность для корпоративных налогоплательщиков

В приведенных ниже таблицах приведены инструкции о том, как коммерческая корпорация должна сообщать о предполагаемом репатриированном доходе за 2017 налоговый год и сообщать о предполагаемом репатриированном доходе и GILTI за 2018 налоговый год.

За 2017 налоговый год. :

Сумма предполагаемого репатриированного дохода, указанная корпорацией для целей налогообложения штата Массачусетс, представляет собой валовую сумму, указанную в строке 1 отчета 965, поданного в федеральную декларацию корпорации.

Тип налогоплательщика | Как сообщить о доходах |

Коммерческая корпорация (включая корпорацию S, в отношении которой применяется показатель чистого дохода по корпоративному акцизу), кроме финансового учреждения | Отчет, считающийся репатриированным доходом, включая любую валовую прибыль в соответствии с § 78 Кодекса, относящуюся к такому доходу, в качестве корректировки в строке 13 Приложения E. |

Финансовое учреждение (включая корпорацию S, облагаемую акцизом финансового учреждения) | Отчет, считающийся репатриированным доходом, включая любую валовую прибыль в соответствии с § 78 Кодекса, относящуюся к такому доходу, в качестве корректировки в строке 10 Приложения A. Также включите эту сумму в строку 1 Приложения D. (Объедините сумму предполагаемого репатриированного дохода и GILTI с суммой из формы США 1120, Приложение C, строка 19 при заполнении Приложения D.) |

Комбинированная группа | Отчет считается репатриированным доходом, включая любую валовую прибыль в соответствии с § 78 Кодекса, относящуюся к такому доходу, в качестве корректировки дохода от дивидендов в Приложении U-M, строка 4, столбец c. Отдельные члены группы должны отчитываться о доходах по своим доходам в порядке коммерческой корпорации или финансового учреждения, если это применимо. |

Также укажите эту сумму в качестве дивиденда при заполнении Приложения E-1.

Также укажите эту сумму в качестве дивиденда при заполнении Приложения E-1.

Как было объявлено ранее, Департамент отказывается от предполагаемых налоговых штрафов, наложенных в соответствии с G.L. c. 63B в той мере, в какой недоплата расчетного налога связана с § 9 Кодекса.65. [46] Чтобы потребовать освобождения, бизнес-корпорация должна включить в свою декларацию Приложение штата Массачусетс M-2220 «Недоплата оценочного налога штата Массачусетс корпорациями». Декларация также должна сопровождаться TDS Графика штата Массачусетс, Заявлением о раскрытии информации налогоплательщика, документально подтверждающим сумму федерального валового дохода, относящегося к § 965 Кодекса, а также объяснением расчета Приложения M-2220.

Для налогового 2018 года:

Предполагаемый репатриированный доход и GILTI включаются в федеральный налогооблагаемый доход и указываются в форме 1120, строка 4. Таким образом, в отличие от налогового 2017 года, для целей налогообложения штата Массачусетс корректировки не требуются.

Тип налогоплательщика | Как сообщить о доходах |

Коммерческая корпорация (включая корпорацию S, в отношении которой применяется показатель чистого дохода по корпоративному акцизу), кроме финансового учреждения | Предполагаемый репатриированный доход и GILTI, включая любую валовую прибыль в соответствии с § 78 Кодекса, относящуюся к такому доходу, включаются в сумму, указанную в Приложении E (Налогооблагаемый доход), строка 4 (чистая прибыль) и в Приложении E-1 (Вычет дивидендов). |

Финансовое учреждение (включая корпорацию S, облагаемую акцизом финансового учреждения) | Предполагаемый репатриированный доход и GILTI, включая любую валовую прибыль в соответствии с § 78 Кодекса, относящуюся к такому доходу, включаются в сумму, указанную в Приложении A (Налогооблагаемый доход), строка 2 (чистый доход), и в Приложении D (Вычет дивидендов), строка 1 (общие дивиденды). Никаких корректировок не требуется. |

Комбинированная группа | Настройка не требуется. Отдельные члены группы должны сообщать о доходах, упомянутых выше, по их возвращению в порядке коммерческой корпорации или финансового учреждения, в зависимости от обстоятельств. |

, строка 1 (общие дивиденды). Никаких корректировок не требуется.

, строка 1 (общие дивиденды). Никаких корректировок не требуется. Для налоговых периодов, начинающихся 1 января 2018 года или позже, бизнес-корпорации должны подавать MA Schedule FCI (Доход иностранной корпорации от акционеров США) вместе со своими налоговыми декларациями при представлении сведений о репатриированном доходе и/или GILTI.

B. Отчетность для налогоплательщиков-физических лиц

1. Предполагаемый доход от репатриации

Физическое лицо, в том числе физическое лицо, являющееся членом транзитной организации, с предполагаемым репатриированным доходом за налоговые годы 2017 и 2018, должно включать такие суммы (включая любую валовую прибыль в соответствии с § 78 Кодекса, связанную с таким доходом) в его /ее доход в штате Массачусетс за налоговый год, закончившийся 31 декабря 2019 года. Сумма предполагаемого репатриированного дохода за налоговый год 2017 – это валовая сумма, указанная в форме 9 США за 2018 год.65, часть I, строка 6, поданная в федеральную декларацию физического лица за 2018 год. Сумма предполагаемого репатриированного дохода за 2018 налоговый год представляет собой валовую сумму, указанную для целей федерального налогообложения в форме 965 США, часть I, строка 3, поданной вместе с федеральной декларацией физического лица за 2018 год. Дополнительные указания по отчетности в отношении предполагаемого репатриированного дохода за налоговый год, закончившийся 31 декабря 2019 г., будут предоставлены по мере завершения обновлений налоговых деклараций штата Массачусетс за 2019 г.

Дополнительные указания по отчетности в отношении предполагаемого репатриированного дохода за налоговый год, закончившийся 31 декабря 2019 г., будут предоставлены по мере завершения обновлений налоговых деклараций штата Массачусетс за 2019 г.

Уплата налогового обязательства, относящегося к предполагаемому репатриированному доходу, должна быть произведена в полном объеме не позднее 18 апреля 2020 г., если только налогоплательщик не сделал действительный выбор в соответствии с § 9 Кодекса.65(h) или (i). В последнем случае уплата налогового обязательства, относящегося к предполагаемому репатриированному доходу, должна быть произведена в виде 8 платежей в соответствии с § 965(h) Кодекса[47], однако первые три платежа должны быть произведены не позднее 18 апреля 2020 года.

Индивидуальный налогоплательщик, который ранее указывал предполагаемый репатриированный доход в налоговой декларации штата Массачусетс за 2017 или 2018 год, должен подать налоговую декларацию штата Массачусетс с поправками, чтобы исключить такой доход из налоговых деклараций за эти годы, если это применимо. Индивидуальный налогоплательщик, получивший окончательное определение об изменении от федерального правительства или окончательное определение об изменении налога, подлежащего уплате в некоторых других юрисдикциях, непосредственно связанного с предполагаемым репатриированным доходом налогоплательщика за 2017 и 2018 налоговые годы, должен сообщить о таком изменении. в соответствии с G.L. c. 62C, §§ 30, 30A, как изменение в декларации налогоплательщика из Массачусетса за 2019 налоговый год..

Индивидуальный налогоплательщик, получивший окончательное определение об изменении от федерального правительства или окончательное определение об изменении налога, подлежащего уплате в некоторых других юрисдикциях, непосредственно связанного с предполагаемым репатриированным доходом налогоплательщика за 2017 и 2018 налоговые годы, должен сообщить о таком изменении. в соответствии с G.L. c. 62C, §§ 30, 30A, как изменение в декларации налогоплательщика из Массачусетса за 2019 налоговый год..

2. ГИЛТИ

Для налогового года, закончившегося 31 декабря 2018 г., сумма GILTI, указанная физическим лицом, включая физическое лицо, являющееся членом транзитной организации, для целей налогообложения штата Массачусетс представляет собой сумму, указанную в строке 3 Части II формы. 8992, поданной вместе с федеральной декларацией физического лица за 2018 год (включая любую валовую прибыль в соответствии с § 78 Кодекса, связанную с таким доходом).

| Как сообщить о GILTI |

Резидент | Отчет о доходах от дивидендов в Приложении B, Строка 3 Формы 1 |

Нерезидент | Отчет о доходах от дивидендов в Приложении B, Строка 3 Формы 1 — NRPY |

/ s/sing.0004 Кристофер С. Хардинг

Комиссар по выручке

CCH: RHF: LBR

8 августа 2019 г.

TIR 19-11

[1] П.Л. 115-97 § 14101.

[2] P.L. 115-97 § 14103.

[3] См. Кодекс , § 965(h).

[4] См. Кодекс , § 965(i).

[5] Уведомление IRS 2018–26, 2018–16 I.R.B. 480.

[6] П.Л. 115-97 § 14201.

[7] Кодекс § 951A(b).

[8] П.Л. 115-97 § 14202.

[9] Там же.

[10] ул. 2018 г. 273, §§ 9, 14.

273, §§ 9, 14.

[11] ул. 2018 г. c. 273, §§ 12, 15.

[12] ул. 2018 г. 273, § 13.

[13] ул. 2018 г. 273, § 69.

[14] ул. 2018 г. 273, § 7. Дополнительный бюджет на 2018 г. также добавил в список § 529A Кодекса. См. TIR 18-14: Влияние отдельных положений Федерального закона о сокращении налогов и занятости на подоходный налог штата Массачусетс в соответствии с главой 62.

[15] St. 2018 c. 273, § 8.

[16] ул. 5, § 30.

[17] Там же.

[18] ул. 2018 г. с. 273, § 68.

[19] См. G.L. c. 63, §§ 1, 30.4, в редакции Св. 2018 г. 273, §§ 9, 14.

[20] См. Dow Chemical Co. против Comm’r, 378 Mass. 254 (1979). Валовая сумма иностранного налога, относящаяся к предполагаемому репатриированному доходу коммерческой корпорации и включенная в федеральный валовой доход коммерческой корпорации в соответствии с § 78 Кодекса, рассматривается как доход от дивидендов для целей штата Массачусетс и имеет право на вычет полученных дивидендов. См. там же. at 277.

См. там же. at 277.

[21] Дивиденды, выплачиваемые корпорацией, которая является членом объединенной группы, другому члену объединенной группы, исключаются из дохода получателя в той мере, в какой эти дивиденды выплачиваются из доходов и прибыли унитарной бизнес, включенный в объединенный отчет, за текущий или предыдущий год. 830 CMR 63.32B.2(6)(c)4.a. Вычет 95% полученных дивидендов не применяется, если дивиденды были исключены. В целом, однако, настоящий МДП предполагает, что иностранные дочерние компании, которым отнесена предполагаемая репатриированная прибыль, не включены и не были включены в тот же объединенный отчет, что и американский акционер, признающий предполагаемую репатриированную прибыль.

[22] GL c. 63, §§ 1, § 30.4 с изменениями, внесенными Св. 2018 г. 273, §§ 12, 15.

[23] В настоящем МДП предполагается, что предполагаемый репатриированный доход является доходом от унитарной коммерческой деятельности, на который распространяются правила распределения, а не распределения, как это в целом описано в 830 CMR 63. 38.1(3).

38.1(3).

[24] GL c. 63, § 38(f).

[25] В отношении материнской корпорации, отвечающей определенным пороговым значениям владения, G.L. c. 63, § 30.4 гласит: «Вместо запрета любого вычета, относящегося, полностью или частично, к дивидендам, не включенным в налогооблагаемую чистую прибыль корпорации, пять процентов таких дивидендов должны быть включены в нее…».

[26] Сумма валового налога за границей, относящаяся к GILTI коммерческой корпорации и включенная в федеральный валовой доход коммерческой корпорации в соответствии с § 78 Кодекса, рассматривается как доход от дивидендов для целей штата Массачусетс и имеет право на вычет полученных дивидендов. См. Dow Chemical , 378 Mass. at 277.

[27] См. G.L. c. 63, §§ 1, 30.4 и 38(а).

[28] G.L. c. 63, §§ 1, § 30.4 с изменениями, внесенными Св. 2018 г. 273, §§ 12, 15.

[29] GL с. 63, § 38(f).

[30] См. G.L. c. 63, § 30.4; сноска 23, выше.

[31] ул.