Содержание

6-НДФЛ и 2-НДФЛ: как отражаются дивиденды

6-НДФЛ и 2-НДФЛ: как отражаются дивиденды — БУХ.1С, сайт в помощь бухгалтеру

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

05.07.2018

ФНС уточнила, как в формах 6-НДФЛ и 2-НДФЛ отражаются доходы физических лиц в виде дивидендов (письмо от 26.06.2018 N БС-4-11/12266@).

Ведомство отмечает, что общая по всем физлицам сумма начисленных компанией дивидендов указывается по строке 025 «В том числе сумма начисленного дохода в виде дивидендов» в разделе 1 расчета 6-НДФЛ.

Такие доходы вносятся нарастающим итогом с начала налогового периода.

Общая по всем физическим лицам сумма вычетов, уменьшающих налоговую базу по доходам в виде дивидендов, указывается по строке 030 «Сумма налоговых вычетов» раздела 1 расчета 6-НДФЛ. Эта сумма также вносится нарастающим итогом. При этом применяется код вычета «601».

Эта сумма также вносится нарастающим итогом. При этом применяется код вычета «601».

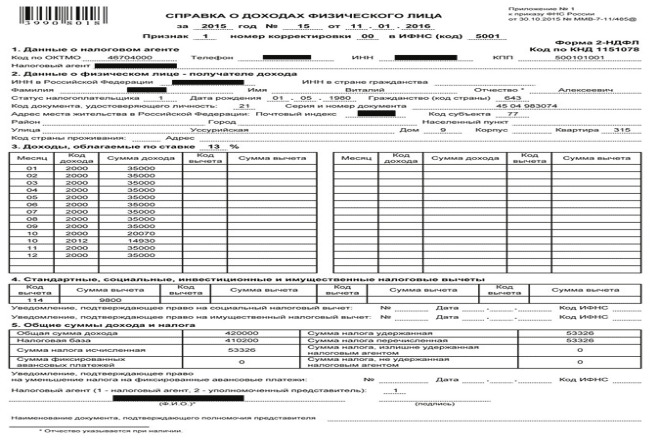

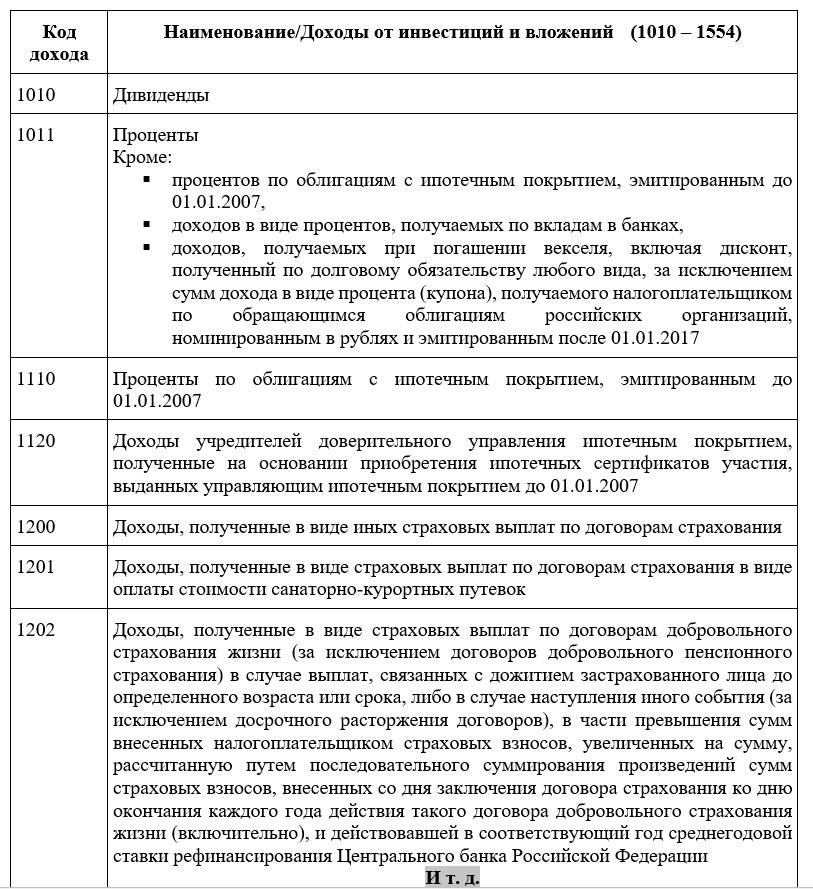

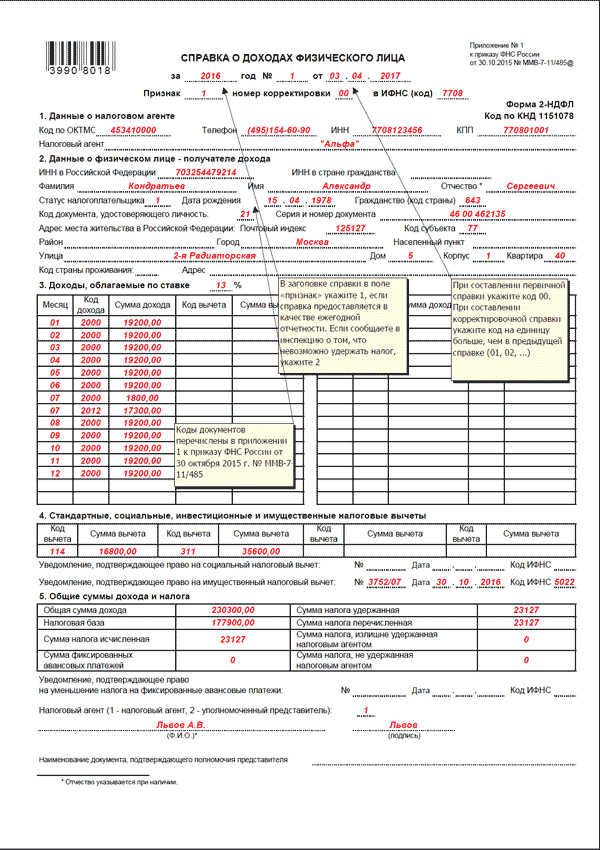

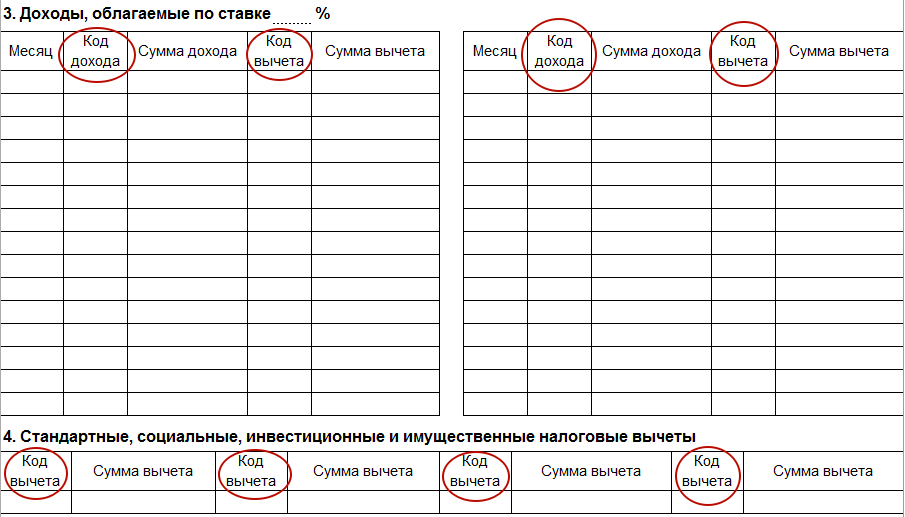

Кроме того, дивиденды, полученные каждым физическим лицом, указываются в разделе 3 справки по форме 2-НДФЛ по коду дохода «1010».

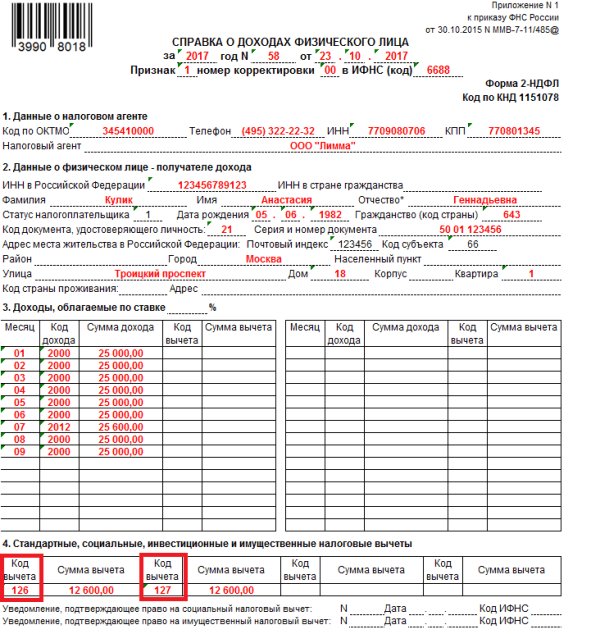

В данном случае в поле «Код вычета» указывается «601», а в поле «Сумма вычета» указывается сумма, уменьшающая налоговую базу по доходам физического лица в виде дивидендов.

Вместе с тем, сведения о дивидендах, полученных физическими лицами по акциям российских компаний, представляются этими компаниями в приложении N 2 к декларации по налогу на прибыль. В этом случае представление сведений о таких доходах по формам 6-НДФЛ и 2-НДФЛ не требуется.

Темы:

выплата дивидендов, учет дивидендов, налоговый агент по ндфл, форма 6-НДФЛ, 2-НДФЛ

Рубрика:

Отношения с учредителями, корпоративные вопросы

, 6-НДФЛ

, 2-НДФЛ

, Налоговая отчетность

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

ФНС объяснила, как платить НДФЛ и сдавать расчеты 6-НДФЛ в 2023 году

Оформление вознаграждения членам совета директоров в «1С:Зарплате и управлении персоналом 8» ред. 3

3

ФНС расширит перечень кодов видов доходов и вычетов для целей НДФЛ

Расчет 6-НДФЛ нужно будет сдавать по новой форме с 2023 года

Отчетность за 9 месяцев 2022 года: на что обратить внимание

Мероприятия

1C:Лекторий: 17 ноября 2022 года (четверг, начало в 12:00) — Раздельный учет по налогу на прибыль в «1С:ERP» и «1С:КА» 1C:Лекторий: 22 ноября 2022 года (вторник, начало в 12:00, все желающие) — ПБУ 2/2008 «Учет договоров строительного подряда» в программе «1С:ERP УСО» | 1C:Лекторий: 24 ноября 2022 года (четверг) — Новое в программе «1С:ЗУП 8» (ред. 3) 1C:Лекторий: 6 декабря 2022 года (вторник, начало в 10:00) — Учет и отчетность по страховым взносам после объединения ПФР и ФСС |

Все мероприятия

Могут ли суммы дивидендов в 6-НДФЛ отличаться от сумм дивидендов, указанных в 2-НДФЛ?

17. 07.2018

07.2018

Бюджетным учреждениям

Сопровождение 1С

Отчётность

Читайте в новостях 1С:ИТС. А также вас ждёт другая полезная информация: Стали известны ставки для расчета платы за размещение коммунальных отходов. Кто должен применять и кто может не применять ККТ.

Документ

Письмо ФНС России от 26.06.2018 № БС-4-11/12266@.

Комментарий

Если организация не только сама выплачивает дивиденды, но и получает их от других российских организаций, то при исчислении НДФЛ сумма дивидендов, подлежащая распределению, должна быть уменьшена на сумму дивидендов, полученных организацией (при условии, что эта сумма не учитывалась ранее при определении налоговой базы по НДФЛ).

Поскольку для целей НДФЛ указанная сумма дивидендов признается налоговым вычетом (код 601), то причитающиеся физлицу дивиденды в расчете 6-НДФЛ и справке 2-НДФЛ отражаются с учетом следующих особенностей.

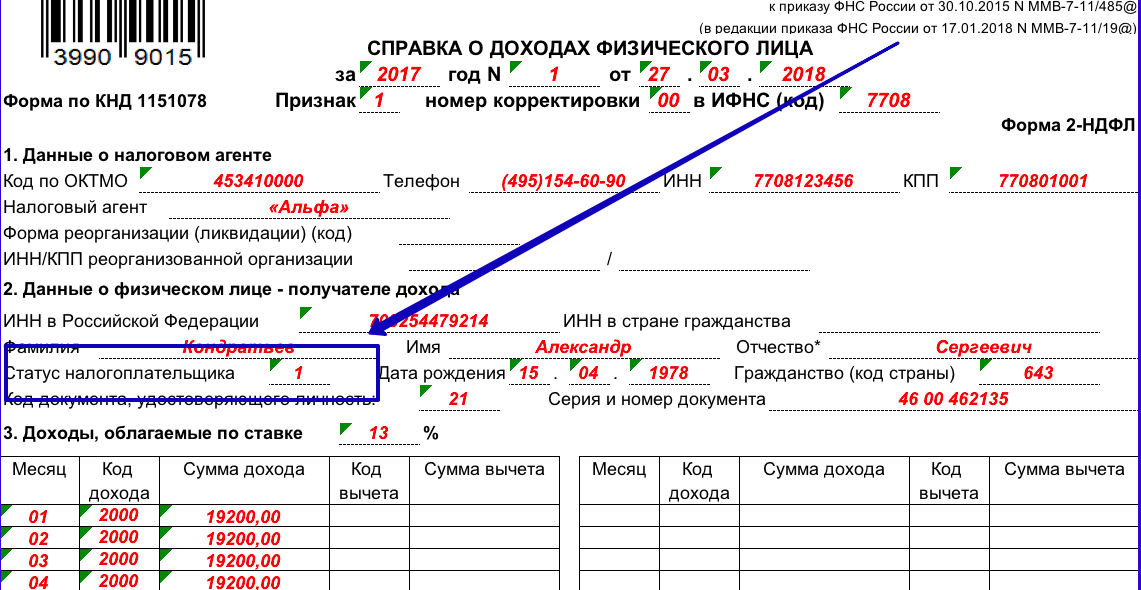

По строке 025 раздела 1 расчета 6-НДФЛ указывается общая сумма доходов в виде дивидендов, распределенная в пользу физлиц, а по строке 030 – сумма, уменьшающая налоговую базу по доходам в виде дивидендов..png)

В справке 2-НДФЛ в разделе 3 в поле «Сумма дохода» указываются дивиденды, полученные физлицом (код дохода 1010), а в поле «Сумма вычета» (код 601) указывается сумма, уменьшающая налоговую базу по доходам в виде дивидендов.

Эти разъяснения представлены в письме ФНС России от 26.06.2018 № БС-4-11/12266@.

Обращаем внимание, что такой порядок заполнения указанных форм нарушает контрольные соотношения соответствующих показателей расчета 6-НДФЛ и справок 2-НДФЛ. Поэтому в учетных решениях «1С:Предприятия 8» пользователю дано право самому выбрать вариант отражения дивидендов, каждый из которых позволяет соблюсти необходимые контрольные соотношения.

За дополнительной информацией обращайтесь по телефону +7 (3952) 78-23-08 или по электронной почте [email protected]

-

Нужно ли указывать номер офиса в заявлении о регистрации ООО? Подробнее…

-

Положен ли вычет НДС, если спецодежда приобретена в счет уплаты взносов «на травматизм»? Подробнее.

..

.. -

Должностная инструкция кочегара котельной. Подробнее…

-

Должностная инструкция менеджера. Подробнее…

-

Можно ли при переходе на УСН учесть расходы на товары, приобретенные на ПСН? Подробнее…

-

Стали известны ставки для расчета платы за размещение коммунальных отходов. Подробнее…

-

Что грозит, если писать плохие характеристики на работников? Подробнее…

-

Что грозит работодателю, который задержал уволенному справку о заработке для центра занятости? Подробнее…

-

Временная невозможность использования предмета лизинга не освобождает от уплаты лизинговых платежей. Подробнее…

-

Кассовый чек и БСО коррекции.

Подробнее… -

Кассовые чеки нового образца. Подробнее…

-

Кто должен применять и кто может не применять ККТ. Подробнее…

-

Когда необходимо перейти на онлайн-кассу? Подробнее…

-

Изменились правила постановки иностранцев на миграционный учет. Подробнее…

-

Новые правила учета расходов судовладельцев. Подробнее…

-

Приостановка выездной проверки не продлевает срок представления документов по требованию ИФНС. Подробнее…

-

Уволить в связи с утратой доверия без приговора суда нельзя. Подробнее…

..

..

Дополнительную информацию вы можете получить по телефону

+7 (3952) 78-00-00

Все новости ➔

Различия между налоговым законодательством штата Массачусетс и федеральным налоговым законодательством о доходах физических лиц

Ссылки для входа на эту страницу

MassTaxConnect

Менеджер по алиментам

Отдел шлюза локальных услуг

Общий обзор наиболее распространенных различий между федеральным налогообложением и налоговым режимом штата Массачусетс в отношении доходов физических лиц.

Обновлено: 5 мая 2022 г.

Пропустить оглавление

Содержание

Вы пропустили раздел оглавления.

Обзор

Для целей подоходного налога с физических лиц штат Массачусетс обычно следует положениям Налогового кодекса (IRC) с поправками, вступившими в силу 1 января 2005 года. Однако в некоторых случаях штат Массачусетс специально принимает положения IRC, действующие в настоящее время.

Ниже приводится краткий обзор наиболее распространенных различий между IRC и налоговым кодексом штата Массачусетс для целей налогообложения доходов физических лиц. Этот список не является исчерпывающим и будет регулярно обновляться. Пожалуйста, продолжайте проверять наш веб-сайт для получения дополнительных обновлений.

Доход

Статьи дохода, включенные в налогооблагаемый доход штата Массачусетс, но не входящие в состав федерального налогооблагаемого дохода

- Полученные алименты обычно включаются в налогооблагаемый доход штата Массачусетс, хотя они могут не облагаться федеральным налогом.

- Закон о снижении налогов и занятости от 2017 г. Отмена вычета алиментов.

Для соглашений о разводе или раздельном проживании, заключенных после 31 декабря 2018 г. , или заключенных до этой даты, но измененных после этого, алименты больше не вычитаются платящим супругом или не учитываются в качестве дохода принимающего супруга, Federal только налоговые декларации. Для целей налогообложения штата Массачусетс алименты по-прежнему подлежат вычету платящим супругом и учитываются как доход принимающего супруга. - Закон штата Массачусетс об алиментах

- Алименты

- Закон о снижении налогов и занятости от 2017 г. Отмена вычета алиментов.

- Олимпийские и Паралимпийские медали и призы включаются в налогооблагаемый доход штата Массачусетс на основе суммы денежных выигрышей и стоимости слитков, содержащихся в медалях, хотя эти предметы не облагаются федеральным налогом.

- Призы и награды

- Призы и награды

- Пособия в связи со смертью офицеров общественной безопасности включаются в налогооблагаемый доход штата Массачусетс, но не облагаются федеральным налогом, если офицер умирает от травм, полученных при исполнении служебных обязанностей.

- Студенческие ссуды, погашенные в связи со смертью или инвалидностью включаются в налогооблагаемый доход штата Массачусетс, но не в федеральный налогооблагаемый доход. Массачусетс следует IRC §108, действующему с 1 января 2005 г.

- Транспортные дополнительные льготы частично исключаются как из штата Массачусетс, так и из федерального налогооблагаемого дохода. Однако максимальное исключение выше для федеральных целей.

- TIR 14-15: Массачусетский налоговый год, 2015 г. Исключаемые суммы для предоставляемых работодателем парковок, транзитных проездных и пригородных транспортных средств

- TIR 14-15: Массачусетский налоговый год, 2015 г. Исключаемые суммы для предоставляемых работодателем парковок, транзитных проездных и пригородных транспортных средств

- Неправомерно заключенные в тюрьму лица могут исключать суммы, полученные в качестве юридических убытков в результате их неправомерного лишения свободы для целей федерального налогообложения, но такие убытки включаются в доход штата Массачусетс.

- Прощение ипотечного долга приводит к налогооблагаемому списанию долгового дохода в штате Массачусетс, но такой доход исключается из федерального налогооблагаемого дохода, если долг списывается 1 января 2021 года или ранее.

- Прощение ипотеки

Статьи дохода Включаются как в штате Массачусетс, так и в федеральном, но с различиями

- Прирост капитала Налоги штата Массачусетс Долгосрочная прибыль облагается налогом по ставке 5 %, а краткосрочная прибыль облагается налогом по ставке 12 %. На федеральном уровне прибыль облагается налогом по разным ставкам.

- Капитальные убытки могут применяться против прироста и обычного дохода до 3000 долларов США для целей федерального налогообложения. Массачусетс позволяет компенсировать убытки против всех доходов (зачет ограничен суммой доходов) и 2000 долларов США против процентов и дивидендов. Убытки нельзя использовать против обычного дохода.

- Традиционные взносы IRA не подлежат вычету для целей подоходного налога штата Массачусетс. Однако они могут подлежать вычету для целей федерального налогообложения в зависимости от уровня дохода налогоплательщика и наличия у налогоплательщика пенсионного плана, спонсируемого работодателем.

- Традиционные выплаты IRA подлежат налогообложению как в штате Массачусетс, так и в целях федерального налогообложения, если распределение превышает сумму взносов IRA, которые ранее облагались налогом. Однако сумма ранее облагаемых налогом взносов может различаться для целей штата и федерального уровня, что приводит к разным включаемым суммам.

- Взносы Roth IRA не подлежат вычету ни для штата Массачусетс, ни для федеральных целей.

- Распределения Roth IRA сверх взносов исключаются из федерального дохода, если соблюдаются определенные требования к возрасту и периоду владения. Такие распределения исключаются из дохода штата Массачусетс в той мере, в какой они исключаются из федерального дохода

.

Статьи дохода, включенные в федеральный налогооблагаемый доход

, но не в налогооблагаемый доход штата Массачусетс

- Доход социального обеспечения Пособия социального обеспечения не включаются в валовой доход штата Массачусетс.

Для федеральных целей эти пособия могут быть включены в федеральный валовой доход в зависимости от пороговых значений дохода.- Налоговая информация штата Массачусетс для пожилых людей и пенсионеров

- Налоговая информация штата Массачусетс для пожилых людей и пенсионеров

- Пенсионный доход обычно включается как в Массачусетс, так и в федеральный доход. Однако доход от некоторых государственных пенсий исключается из дохода штата Массачусетс. Пенсии, подпадающие под исключение, включают пенсионные выплаты, выплачиваемые Содружеством и его городами и поселками, пенсионные планы других штатов и пенсионные планы федерального правительства.

К началу страницы

Вычеты

Вычеты, допускаемые для целей Массачусетса, но не для федеральных целей

Федеральные вычеты, запрещенные для целей Массачусетса

- Расходы учителя . .

- Гонорары адвокатов, сообщающих о нарушениях в отношении торговли ценными бумагами и товарами вычитается до 250 долларов США для федеральных целей, но вычет не допускается для целей Массачусетса.

- Вычет за квалифицированный доход от бизнеса позволяет налогоплательщикам получать 20-процентный вычет за квалифицированный доход от квалифицированной торговли или бизнеса, осуществляемого напрямую или через транзитную организацию для федеральных целей, но вычет не допускается для целей штата Массачусетс.

- Положения Налогового кодекса штата Массачусетс, которые не принимаются (налоговый год 2018)

- Положения Налогового кодекса штата Массачусетс, которые не принимаются (налоговый год 2018)

- Подходящая вдова (вдова) Массачусетс предлагает все, кроме подходящей вдовы (вдовы) с ребенком на иждивении. Как правило, если вы претендуете на этот статус на федеральном уровне, вы соответствуете требованиям главы семьи в штате Массачусетс.

- Узнайте о статусе подачи налоговой декларации штата Массачусетс

Вычитаемые статьи Включены как в Massachusetts, так и в Federal, но с различиями

Вернуться к началу страницы

Кредиты

Кредитные статьи, разрешенные как для штата Массачусетс, так и для федерального, но с различиями

- Налоговый кредит на заработанный доход (EITC) Для федеральных целей EITC доступен для работников с низким и умеренным доходом. Массачусетс разрешает EITC в размере 30 % от суммы федерального кредита.

- Налоговый кредит на заработанный доход

Массачусетс разрешает EITC в размере 30 % от суммы федерального кредита.

Массачусетс разрешает EITC в размере 30 % от суммы федерального кредита.Кредитные позиции, разрешенные для целей штата Массачусетс, но не для федеральных целей

- Кредит для пожилых людей Как пожилой гражданин, вы можете иметь право претендовать на возмещаемый кредит в вашей декларации о доходах от штата, если ваши налоги на недвижимость или арендная плата превышают указанные пороговые значения. Налоговый вычет за автоматический выключатель основан на фактических налогах на недвижимость, уплаченных за жилую недвижимость в Массачусетсе, которой вы владеете или арендуете и занимаете в качестве основного места жительства. Этот кредит недоступен для федеральных целей.

- Налоговый вычет за старшие автоматические выключатели

- Налоговый вычет за старшие автоматические выключатели

- Безналоговый статус и налоговая скидка с ограниченным доходом (LITC) В штате Массачусетс, если ваш доход не превышает установленного порога, вы не обязаны платить налоги штата. Если вы не имеете права на статус безналогового статуса, но ваш AGI в штате Массачусетс по-прежнему не превышает других установленных ограничений, вы можете претендовать на получение кредита с ограниченным доходом (LIC), который может снизить ваши налоги. Этот кредит недоступен для федеральных целей.

- Узнайте об отсутствии налогового статуса и кредите с ограниченным доходом

- Узнайте об отсутствии налогового статуса и кредите с ограниченным доходом

- Кредит на септическую систему Владелец жилой недвижимости, расположенной в штате Массачусетс, который занимает жилую недвижимость в качестве своего основного места жительства, может потребовать кредит в счет подоходного налога с населения на ремонт или замену вышедшей из строя выгребной ямы или септической системы. Этот кредит недоступен для федеральных целей.

- Просмотр налоговых кредитов на жилую недвижимость

- TIR 97-12: Налоговая скидка на доходы физических лиц за неисправную выгребную яму или септическую систему Название 5 Расходы

- Кредит на удаление свинцовой краски Вы можете получить налоговый кредит, если владеете жилой недвижимостью в Массачусетсе и заплатили за удаление свинца (удаление или покрытие свинцовой краской). Кредит предоставляется на сумму до 1500 долларов США на квалифицированные расходы на удаление свинца на жилую единицу. Федеральный кредит на эти расходы не предусмотрен.

- Просмотр налоговых кредитов на жилую недвижимость

- 830 CMR 62.6.3: Кредит на удаление свинцовой краски

- Кредит на солнечную, ветровую и энергетическую энергию Вы можете получить кредит на энергию для покупки и установки солнечных/ветровых систем в жилом доме. Этот кредит отличается от федерального кредита на элементы энергоэффективности и не допускается для федеральных целей.

- Просмотр налоговых кредитов на жилую недвижимость

Кредит предоставляется на сумму до 1500 долларов США на квалифицированные расходы на удаление свинца на жилую единицу. Федеральный кредит на эти расходы не предусмотрен.

Кредит предоставляется на сумму до 1500 долларов США на квалифицированные расходы на удаление свинца на жилую единицу. Федеральный кредит на эти расходы не предусмотрен.К началу страницы

Отзывы специалистов по налогообложению

Обратная связь со специалистами по налогообложению

Уведомлять нас обо всем, что касается нескольких налогоплательщиков

Или дайте нам свои рекомендации и отзывы в любое время

Вернуться к началу страницы

Обратная связь

Спасибо, ваше сообщение отправлено в Департамент доходов штата Массачусетс!

gov, присоединяйтесь к нашей пользовательской панели, чтобы протестировать новые функции сайта.

gov, присоединяйтесь к нашей пользовательской панели, чтобы протестировать новые функции сайта.Присоединиться к панели пользователя

Вычитания | Налог штата Вирджиния

Возрастной вычет для налогоплательщиков в возрасте 65 лет и старше

Если вы или ваш супруг (супруга) родились 1 января 19 или ранее56, вы можете претендовать на возрастной вычет в размере до 12 000 долларов США каждый. Вычет по возрасту, на который вы можете претендовать, будет зависеть от даты вашего рождения, статуса подачи документов и дохода. Если вы родились:

- 1 января 1939 года или ранее: вы можете потребовать возрастной вычет в размере 12 000 долларов США. Если вы состоите в браке, каждый супруг, родившийся 1 января 1939 года или ранее, может претендовать на возрастной вычет в размере 12 000 долларов США. Для лиц, родившихся после 1 января 1939 года, возрастной вычет основан на следующих критериях.

- 2 января 1939 года или 1 января 19 19 года или между ними. 56: Ваш возрастной вычет основан на вашем доходе. Доходом налогоплательщика для целей определения вычета по возрасту на основе дохода является скорректированный федеральный скорректированный валовой доход налогоплательщика или AFAGI. AFAGI налогоплательщика — это федеральный скорректированный валовой доход налогоплательщика, измененный для любых корректировок соответствия с фиксированной датой и уменьшенный на любые налогооблагаемые льготы по социальному обеспечению и железнодорожные льготы уровня 1.

Этот вычет должен быть уменьшен на 1 доллар США за каждый 1 доллар США, на который скорректированный федеральный скорректированный валовой доход налогоплательщика превышает 50 000 долларов США для налогоплательщиков-одиночек или 75 000 долларов США для налогоплательщиков, состоящих в браке. Для состоящих в браке налогоплательщиков, подающих декларацию отдельно, вычет будет уменьшен на 1 доллар США за каждый 1 доллар США, если общий совокупный скорректированный федеральный скорректированный валовой доход обоих супругов превышает 75 000 долларов США. Вы не можете претендовать на вычет по возрасту, если вы подаете заявление на вычет из дохода по инвалидности.

Вы не можете претендовать на вычет по возрасту, если вы подаете заявление на вычет из дохода по инвалидности.

Подробную информацию о том, как рассчитать, см. в Калькуляторе возрастных вычетов.

Закон о социальном обеспечении и эквивалентный Закон о пенсионных пособиях для железнодорожников уровня 1

Закон штата Вирджиния освобождает от налогообложения льготы по социальному обеспечению и пенсионные пособия для железнодорожников уровня 1. Если от вас требовалось включить какое-либо из ваших пособий в федеральный скорректированный валовой доход, вычтите эту сумму из своей налоговой декларации в Вирджинии. Не включайте пенсионные пособия для железнодорожников уровня 2 и другие пенсионные пособия и пособия по безработице для железнодорожников. Информацию о вычете других пособий см. в разделе «Уровень 2 и другие пенсионные пособия и пособия по безработице на железнодорожном транспорте».

Возмещение подоходного налога штата или зачет переплаты

Закон штата Вирджиния разрешает вычитание суммы любого возмещения подоходного налога штата или зачета переплаты, включенного в федеральный скорректированный валовой доход. Вычитание — это сумма возмещения или кредита, которую вы указали в своей федеральной декларации.

Вычитание — это сумма возмещения или кредита, которую вы указали в своей федеральной декларации.

Обязательства США

Закон штата Вирджиния разрешает вычитание дохода (процентов), полученного от обязательств, или дохода (дивидендов и прироста), полученного от продажи или обмена обязательств США, а также по обязательствам или ценным бумагам любого органа , комиссия или инструмент Соединенных Штатов в той степени, в которой доход включен в федеральный скорректированный валовой доход. Сумма, подлежащая вычету, представляет собой доход за вычетом любых связанных с ним расходов, уже вычтенных из федеральной декларации. Вычет применяется только к доходам от прямых обязательств. Информацию об обязательствах, которые подлежат вычету, см. в PD 9.4-281.

Доход по нетрудоспособности

До 20 000 долларов дохода по нетрудоспособности, как определено в Разделе 22 (C) (2) (B) (iii) Налогового кодекса, можно вычесть при расчете налогооблагаемого дохода штата Вирджиния. Как определено федеральным законом, вычет применяется к доходам, полученным в связи с постоянной и полной нетрудоспособностью. Вычет равен сумме дохода, полученного в случае полной или постоянной нетрудоспособности, но не более 20 000 долларов США. Вы не можете претендовать на это вычитание, если вы заявляете о вычете по возрасту для налогоплательщиков в возрасте 65 лет и старше.

Как определено федеральным законом, вычет применяется к доходам, полученным в связи с постоянной и полной нетрудоспособностью. Вычет равен сумме дохода, полученного в случае полной или постоянной нетрудоспособности, но не более 20 000 долларов США. Вы не можете претендовать на это вычитание, если вы заявляете о вычете по возрасту для налогоплательщиков в возрасте 65 лет и старше.

Доход от обязательств штата Вирджиния

Если проценты по обязательствам штата Вирджиния или муниципалитета или прибыль от продажи этих обязательств должны быть включены в федеральный скорректированный валовой доход, доход может быть вычтен при расчете налогооблагаемого дохода штата Вирджиния. Вычитаемая сумма представляет собой сумму дохода, включенную в федеральный скорректированный валовой доход, за вычетом соответствующих расходов, вычитаемых из федеральной декларации. Информацию об обязательствах, которые подлежат вычету, см. в PD 9.4-281.

Федеральный налоговый вычет за возможность трудоустройства на заработную плату

Федеральный закон разрешает зачет заработной платы, выплачиваемой определенным работникам. Если кредит заявлен, эта заработная плата не может быть вычтена как расход в федеральной декларации о подоходном налоге. Закон Вирджинии не предусматривает соответствующего кредита, но позволяет вычитать заработную плату, которая не вычиталась из федеральной декларации. Сумма, подлежащая вычету, представляет собой сумму заработной платы или окладов, имеющих право на федеральный налоговый кредит на возможность трудоустройства, которые не были вычтены для целей федерального подоходного налога. Не вводите сумму федерального кредита.

Если кредит заявлен, эта заработная плата не может быть вычтена как расход в федеральной декларации о подоходном налоге. Закон Вирджинии не предусматривает соответствующего кредита, но позволяет вычитать заработную плату, которая не вычиталась из федеральной декларации. Сумма, подлежащая вычету, представляет собой сумму заработной платы или окладов, имеющих право на федеральный налоговый кредит на возможность трудоустройства, которые не были вычтены для целей федерального подоходного налога. Не вводите сумму федерального кредита.

Уровень 2 и другие пенсионные пособия и пособия по безработице на железнодорожном транспорте

Федеральное законодательство и законы штата Вирджиния освобождают от подоходного налога двойные пособия уровня 2, а также некоторые другие пенсионные пособия и пособия по безработице на железнодорожном транспорте. Вычитаемая сумма представляет собой сумму пособия, которая была включена в федеральный скорректированный валовой доход в качестве налогооблагаемой пенсии или аннуитета и еще не была вычтена из вашей федеральной декларации.

Лотерейные призы Вирджинии

Любой выигрыш в лотерее штата Вирджиния в размере менее 600 долларов США, который был включен в федеральный скорректированный валовой доход, может быть вычтен из налоговой декларации штата Вирджиния. Если было получено более одного приза, каждый приз менее 600 долларов может быть вычтен. ранга O3 и ниже включаются в федеральный скорректированный валовой доход. Эта сумма не может превышать сумму дохода, полученного за 39дней или 3000 долларов, в зависимости от того, что меньше. Напоминание: это вычитание не распространяется на военнослужащих активных или резервных подразделений армии, флота, военно-воздушных сил или морской пехоты, а также Национальной гвардии других штатов или округа Колумбия. Если вы подаете заявку на это вычитание, вы не можете претендовать на кредит для лиц с низким доходом или кредит на заработанный доход штата Вирджиния.

Вычет может быть запрошен для всех военных выплат и надбавок, связанных со службой в зоне боевых действий или квалифицированных опасных зонах, определенных указом Президента Соединенных Штатов с согласия Конгресса. Соответствие Вирджинии федеральному закону позволяет исключить определенные военные выплаты, связанные с несением службы в зонах боевых действий и опасных зонах, как это предусмотрено Налоговым кодексом. Сумма вычета в штате Вирджиния представляет собой часть заработной платы офицера, которая в настоящее время не исключена из федерального скорректированного валового дохода в соответствии с положениями Налогового кодекса.

Соответствие Вирджинии федеральному закону позволяет исключить определенные военные выплаты, связанные с несением службы в зонах боевых действий и опасных зонах, как это предусмотрено Налоговым кодексом. Сумма вычета в штате Вирджиния представляет собой часть заработной платы офицера, которая в настоящее время не исключена из федерального скорректированного валового дохода в соответствии с положениями Налогового кодекса.

Военная пенсия

Начиная с вашей декларации о подоходном налоге в штате Вирджиния за 2022 год (декларации, подаваемые в 2023 году), вы можете требовать вычета некоторых военных пособий, если вам 55 лет или больше. К ним относятся:

- военный пенсионный доход, полученный за службу в вооруженных силах США,

- квалифицированные военные льготы, полученные в соответствии с разделом Налогового кодекса, касающимся определенных военных льгот,

- военных пособий, выплаченных пережившему супругу ветерана Вооруженных сил США.

90 005 пособий, выплачиваемых пережившему супругу ветерана Вооруженных сил США в рамках программы Survivor Benefit Plan, установленной Министерством обороны США, и

Если вы заявляете об этом вычете, вы не можете требовать другого вычета, вычета, кредита или освобождения для того же дохода.

Доход пенсионного плана, ранее облагаемый налогом в другом штате

Вычет в штате Вирджиния разрешен для лиц, получающих выплаты по пенсионному плану. Вычет возможен только в том случае, если физическое лицо облагалось налогом на взносы, первоначально внесенные в пенсионный план в другом штате, которые вычитались из федерального скорректированного валового дохода за тот же период. Вычет применяется к соответствующим распределениям из квалифицированной пенсии, бонуса акций или плана распределения прибыли, как описано в разделе 401 IRC, индивидуального пенсионного счета или аннуитета, установленного в соответствии с разделом 408 IRC, плана отложенной компенсации, как определено в разделе 457 IRC, или пенсионная программа федерального правительства. Условия квалификации:

- Взносы должны быть сделаны в соответствующий план IRS;

- Взносы должны подлежать вычету для целей федерального подоходного налога; и

- Взносы должны облагаться подоходным налогом в другом штате.

Сберегательный план колледжа Вирджинии или распределение или возврат дохода ABLENow

Доход, включенный в федеральный скорректированный валовой доход, относящийся к распределению пособий или возмещению по сберегательному плану колледжа Вирджинии (ранее называвшемуся Доверительным фондом высшего образования штата Вирджиния). Fund) или ABLENow можно ввести как вычитание из Вирджинии. Вычет любого дохода, относящегося к возмещению, ограничивается суммой дохода, относящегося к возмещению в случае смерти, инвалидности или получения стипендии бенефициара.

Пособие по безработице

Пособие по безработице, полученное в течение налогового года и включенное в федеральный скорректированный валовой доход, может быть вычтено из декларации по штату Вирджиния. Сумма вычета — это сумма пособия по безработице, которая была включена в вашу федеральную декларацию.

Первые 15 000 долларов базового военного жалования

До 15 000 долларов военного жалования, полученных в течение налогового года, могут быть освобождены от подоходного налога в штате Вирджиния. Вычет уменьшается, когда заработная плата военнослужащих превышает 15 000 долларов, и полностью прекращается, когда заработная плата достигает 30 000 долларов (т. Е. На каждый доллар, на который базовая заработная плата военнослужащих превышает 15 000 долларов, вычитание уменьшается на один доллар). Военнослужащие должны проходить действительную военную службу в течение 9 лет.0 дней или более, и могут быть размещены внутри или за пределами Вирджинии.

Вычет уменьшается, когда заработная плата военнослужащих превышает 15 000 долларов, и полностью прекращается, когда заработная плата достигает 30 000 долларов (т. Е. На каждый доллар, на который базовая заработная плата военнослужащих превышает 15 000 долларов, вычитание уменьшается на один доллар). Военнослужащие должны проходить действительную военную службу в течение 9 лет.0 дней или более, и могут быть размещены внутри или за пределами Вирджинии.

Федеральные и государственные служащие

Федеральные и государственные служащие, чья общая заработная плата по всем видам занятости в течение налогового года составляет 15 000 долларов США или меньше, могут вычесть до 15 000 долларов из заработной платы, полученной на федеральной должности или государственной службе штата. . Сотрудники Вирджинии, работающие в университетах, колледжах и общественных колледжах, которые имеют право на вычет, включают, помимо прочего: сотрудников Вирджинии, поддерживаемых государством, в высших учебных заведениях Содружества, а также сотрудников общественных общеобразовательных колледжей, поддерживаемых государством. К федеральным служащим, которые не имеют права на вычет, относятся, помимо прочего, следующие лица: военнослужащие активных или резервных компонентов армии, флота, военно-воздушных сил или морской пехоты, Национальной гвардии Вирджинии, любого другого штата или округа Колумбия. Кроме того, право на вычет не имеют служащие местных органов власти и сотрудники почтовой службы США. Если общая заявленная заработная плата превышает 15 000 долларов США, вы не можете требовать вычета. Например, физическое лицо, заработавшее 10 000 долларов США на государственной службе в федеральном правительстве или штате и 15 000 долларов США на работе в частном секторе в течение налогового 2005 года, будет не имеют право на вычитание. Незаработанный доход, такой как пенсии и аннуитеты, не учитывается при определении права на вычет. Например, физическое лицо, получившее федеральную заработную плату или государственную заработную плату в размере 14 000 долларов США и пенсионный доход в размере 35 000 долларов США в течение налогового года , будет иметь право претендовать на вычет.

К федеральным служащим, которые не имеют права на вычет, относятся, помимо прочего, следующие лица: военнослужащие активных или резервных компонентов армии, флота, военно-воздушных сил или морской пехоты, Национальной гвардии Вирджинии, любого другого штата или округа Колумбия. Кроме того, право на вычет не имеют служащие местных органов власти и сотрудники почтовой службы США. Если общая заявленная заработная плата превышает 15 000 долларов США, вы не можете требовать вычета. Например, физическое лицо, заработавшее 10 000 долларов США на государственной службе в федеральном правительстве или штате и 15 000 долларов США на работе в частном секторе в течение налогового 2005 года, будет не имеют право на вычитание. Незаработанный доход, такой как пенсии и аннуитеты, не учитывается при определении права на вычет. Например, физическое лицо, получившее федеральную заработную плату или государственную заработную плату в размере 14 000 долларов США и пенсионный доход в размере 35 000 долларов США в течение налогового года , будет иметь право претендовать на вычет.

Доход, полученный жертвами Холокоста

Физические лица могут требовать вычета дохода, полученного в результате возврата или замены активов, украденных во время Холокоста и в течение периода времени, предшествовавшего, во время и непосредственно после Второй мировой войны, если этот доход был включен в федеральный скорректированный валовой доход. Вычитание — это сумма дохода от возврата или замены активов, которая не была вычтена или исключена из дохода в вашей федеральной декларации.

Получатели Почетной медали

Военный пенсионный доход, полученный лицами, награжденными Почетной медалью, может быть вычтен из федерального валового дохода. Сумма вычета представляет собой сумму военных пенсионных пособий, указанную в федеральном скорректированном валовом доходе. Вычет не применяется к пособиям, полученным пережившим супругом.

Вычеты в соответствии с фиксированной датой

Закон Вирджинии требует определенных вычетов из дохода в результате положений о соответствии с фиксированной датой.

Вычет некоторых пособий в связи со смертью

Вступает в силу для налоговых периодов, начинающихся 1 января 2007 года или позже, физические лица могут вычесть выплаты пособий по случаю смерти, полученные по договору аннуитета, в той мере, в какой такие выплаты облагаются федеральным подоходным налогом.

Прибыль от охраны земель

В той мере, в какой федеральная прибыль физического лица включает прибыль или убыток, признанные при продаже или передаче налогового кредита на охрану земель, физическое лицо обязано вычесть прибыль или прибавить убыток к своей декларации по Вирджинии. .

Долгосрочный прирост капитала

Доход, облагаемый налогом как долгосрочный прирост капитала, или любой доход, облагаемый налогом как доход товарищества по инвестиционным услугам для целей федерального налогообложения, разрешается вычитать при условии, что доход относится к инвестициям в «квалифицированную бизнес», как это определено в § 58. 1-339.4 Кодекса штата Вирджиния, или в любом другом технологическом бизнесе, одобренном министром технологий. К квалифицированным предприятиям относятся предприятия, связанные с передовыми вычислениями, передовыми материалами, передовым производством, сельскохозяйственными технологиями, биотехнологиями, технологиями электронных устройств, энергетикой, экологическими технологиями, технологиями медицинских устройств, нанотехнологиями или любой аналогичной областью, связанной с технологиями. Основной объект компании должен находиться в Вирджинии, а годовой доход за финансовый год, предшествующий инвестициям, должен составлять менее 3 миллионов долларов. Инвестиции должны быть сделаны в период с 1 апреля 2010 г. по 30 июня 2020 г. Налогоплательщики, претендующие на получение кредита в виде квалифицированного капитала и субординированного долга, не могут претендовать на это вычитание, относящееся к инвестициям в тот же бизнес. Кроме того, никакие инвестиции не «квалифицированы» для этого вычета, если компания проводит исследования в Вирджинии на эмбриональных стволовых клетках человека.

1-339.4 Кодекса штата Вирджиния, или в любом другом технологическом бизнесе, одобренном министром технологий. К квалифицированным предприятиям относятся предприятия, связанные с передовыми вычислениями, передовыми материалами, передовым производством, сельскохозяйственными технологиями, биотехнологиями, технологиями электронных устройств, энергетикой, экологическими технологиями, технологиями медицинских устройств, нанотехнологиями или любой аналогичной областью, связанной с технологиями. Основной объект компании должен находиться в Вирджинии, а годовой доход за финансовый год, предшествующий инвестициям, должен составлять менее 3 миллионов долларов. Инвестиции должны быть сделаны в период с 1 апреля 2010 г. по 30 июня 2020 г. Налогоплательщики, претендующие на получение кредита в виде квалифицированного капитала и субординированного долга, не могут претендовать на это вычитание, относящееся к инвестициям в тот же бизнес. Кроме того, никакие инвестиции не «квалифицированы» для этого вычета, если компания проводит исследования в Вирджинии на эмбриональных стволовых клетках человека.

Историческая реабилитация

В той мере, в какой она включена в федеральный скорректированный валовой доход, любая сумма прибыли или дохода, признанная налогоплательщиком в связи с Налоговым кредитом на историческую реабилитацию, допускается как вычет из налоговой декларации штата Вирджиния.

Сберегательные счета покупателей жилья, впервые приобретающих жилье

Вы можете вычесть любой доход, связанный со сберегательным счетом лиц, впервые приобретающих жилье, если вы соответствуете определенным критериям. Узнайте больше, посетив нашу страницу вычитания сберегательного счета покупателя жилья, впервые приобретающего жилье.

Выплата студенческой ссуды

Действует для налогооблагаемых лет, начинающихся 1 января 2015 года и позже, разрешено вычитание дохода, относящегося к погашению студенческой ссуды в связи со смертью студента. Для целей этого вычитания «студенческая ссуда» означает то же самое, что и термин, определенный в IRC § 108(f).

Это ссуда физическому лицу для помощи этому лицу в посещении образовательной организации, которая была предоставлена:

- Соединенными Штатами или их структурой или агентством;

- Штат, территория или владение Соединенных Штатов, или округ Колумбия, или любая их политическая единица;

- Определенные освобожденные от налогов общественные благотворительные корпорации, которые взяли на себя управление государственной, окружной или муниципальной больницей и чьи сотрудники считаются государственными служащими в соответствии с законодательством штата;

- Благотворительные образовательные организации, если заем предоставлен: по договору с одним из перечисленных лиц; или в соответствии с программой, предназначенной для поощрения студентов работать в профессиях или областях с неудовлетворенными потребностями, и в соответствии с которыми услуги, предоставляемые студентами, предназначены для или под руководством государственного подразделения или определенных освобожденных от налогов организаций.

Это вычитание не применяется к погашению частных кредитов. Это вычитание не применяется к кредитам, которые уже исключены из федерального подоходного налога.

Eminent Domain

Если ваша недвижимость конфискована федеральным правительством, правительством штата или местным правительством, и полученная вами компенсация приводит к прибыли, которая включается в ваш федеральный скорректированный валовой доход, вы можете вычесть эту прибыль из своей налоговой декларации в Вирджинии.

Вычет доходов федерального партнерства

Доход, связанный с аудитом федерального партнерства, может быть вычтен из налогооблагаемого дохода штата Вирджиния, если доход ранее был указан в декларации владельца в штате Вирджиния. Сумма вычета равна федеральному налогооблагаемому доходу, который был включен в первоначальную налоговую декларацию владельца в штате Вирджиния, но не должен был быть указан. При подаче заявления об этом вычете приложите копию формы партнерства 502FED-1.

Инвестиционный фонд недвижимости

Инвестиции в сертифицированный инвестиционный фонд недвижимости Вирджинии (REIT), сделанные в период с 1 января 2019 г.и 31 декабря 2024 г. может иметь право на вычет подоходного налога.

Чтобы получить сертификат REIT штата Вирджиния, траст должен:

- быть организован как инвестиционный траст недвижимости

- инвестировать не менее 90% своего фонда в Вирджинию

- инвестирует не менее 40% своих средств в области, где годовой уровень безработицы, уровень бедности или и то, и другое выше, чем в среднем по штату, исходя из самого последнего года, за который имеются данные.

Вы не можете претендовать на это вычитание, если:

- трастом управляет член семьи или аффилированное лицо

- вы заявили одно из следующих за те же инвестиции

- вычитание долгосрочного прироста капитала

- Вычитание венчурных инвестиций в Вирджинии

- квалифицированный акционерный капитал и субординированный заемный инвестиционный кредит.

Регистрация и сертификация REIT в Вирджинии

- Перед инвестированием подайте форму REIT-1 для регистрации REIT в налоговой службе Вирджинии.

- После того, как инвестиции будут сделаны, подайте форму REIT-2 , чтобы удостоверить траст как REIT штата Вирджиния.

- Затем отправьте форму REIT-3 , чтобы предоставить информацию об инвесторе.

Все 3 формы необходимо заполнить до 31 января года, следующего за годом инвестирования (например, если инвестиции сделаны в течение 2019 года, формы необходимо заполнить до 31 января 2020 года). Все 3 формы должны быть отправлены, прежде чем инвесторы смогут потребовать вычитания.

Траст получит от нас письмо после того, как траст будет сертифицирован. Срок действия сертификата истекает через 1 год.

Для получения дополнительной информации см. Инструкции по формам REIT-1, REIT-2 и REIT-3 Формы регистрации и сертификации инвестиционного фонда недвижимости штата Вирджиния.

Заявление о вычете из вашей декларации о подоходном налоге в штате Вирджиния

Заполните график корректировок, соответствующий вашему типу декларации, и обязательно введите номер сертификата, предоставленный трастом.

Венчурные инвестиции

Если налогоплательщики имеют доход, относящийся к инвестициям в сертифицированный счет венчурного капитала в Вирджинии, сделанным 1 января 2018 г. или позднее, но до 31 декабря 2023 г., они могут потребовать вычет индивидуального или корпоративного подоходного налога. Чтобы соответствовать требованиям, налоговая служба Вирджинии должна подтвердить счет венчурного капитала до осуществления инвестиций.

Чтобы получить сертификат венчурного фонда штата Вирджиния, инвестиционный фонд должен нанять хотя бы одного инвестора с 4-летним профессиональным опытом в области венчурных инвестиций или практически аналогичным опытом и инвестировать не менее 50% своих инвестиций в квалифицированные портфельные компании. что:

что:

- Основной бизнес находится в Вирджинии;

- Заниматься преимущественно производством, продажей, исследованием или разработкой продукта или услуги, кроме управления или инвестирования капитала; и

- Внести акции компании на счет венчурного капитала в обмен на капитальные вложения.

Индивидуальное или индивидуальное предприятие не может быть квалифицированной портфельной компанией.

Регистрация и сертификация счета венчурного капитала в Вирджинии

Перед инвестированием оператор инвестиционного фонда должен подать форму VEN-1 для регистрации счета венчурного капитала в налоговой службе Вирджинии. После того, как инвестиции были сделаны, оператор инвестиционного фонда может подать форму VEN-2 , чтобы получить счет венчурного капитала, сертифицированный в штате как счет венчурного капитала Вирджинии.

Оператор фонда получит сертификационное письмо от налоговой службы штата Вирджиния после того, как фонд будет сертифицирован.