Содержание

Настройка стандартных вычетов — Самоучитель 1С от компании SCLOUD

Загрузка

К списку статей

Общие вопросы по 1С ЗУП

22 апреля 2022

Редакция Scloud

Scloud.ru

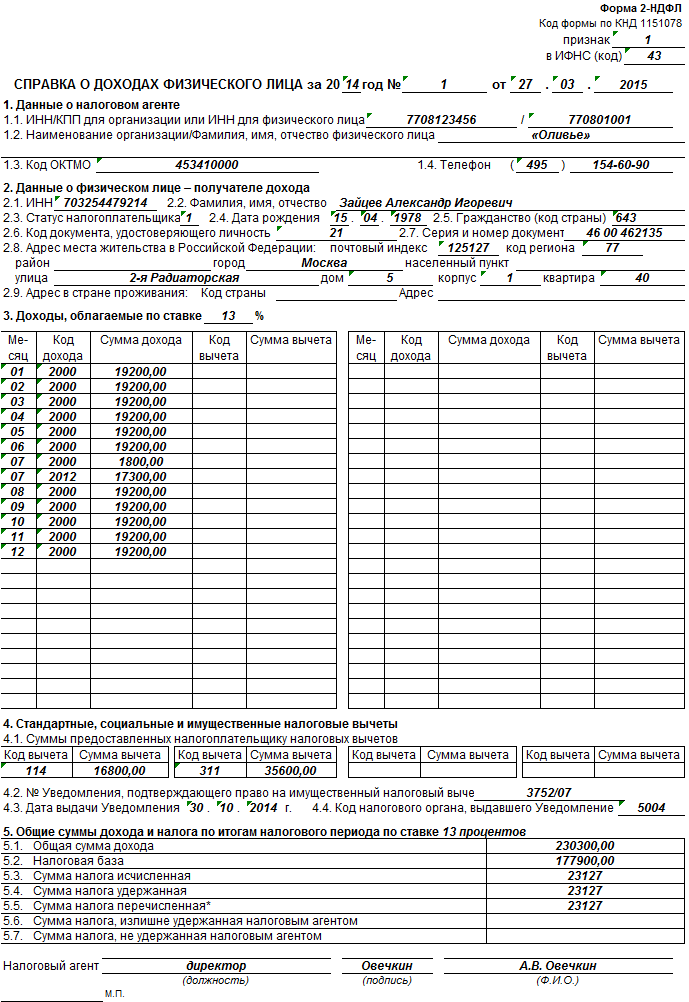

В учетной политике можно настроить способы исчисления стандартных вычетов. Для настройки вычетов необходимо в разделе Настройка

— Реквизиты организации — Учетная политика и другие настройки нажать на ссылку Учетная политика.

Установить применение налоговых вычетов в 1С ЗУП 8.3 можно по одному из вариантов.

- Нарастающим итогом – анализируются все вычеты и доходы за год. Если в течение некоторого периода у сотрудника нет дохода, но при этом не прекращаются трудовые отношения, то в момент появления дохода за все предыдущие периоды, в которых доход был нулевым, вычеты будут предоставлены.

Но не более суммы появившегося дохода

Но не более суммы появившегося дохода

Но не более суммы появившегося дохода

Но не более суммы появившегося дохода

- В пределах месячного дохода – анализируется доход за месяц, если нет дохода, нет и вычета.

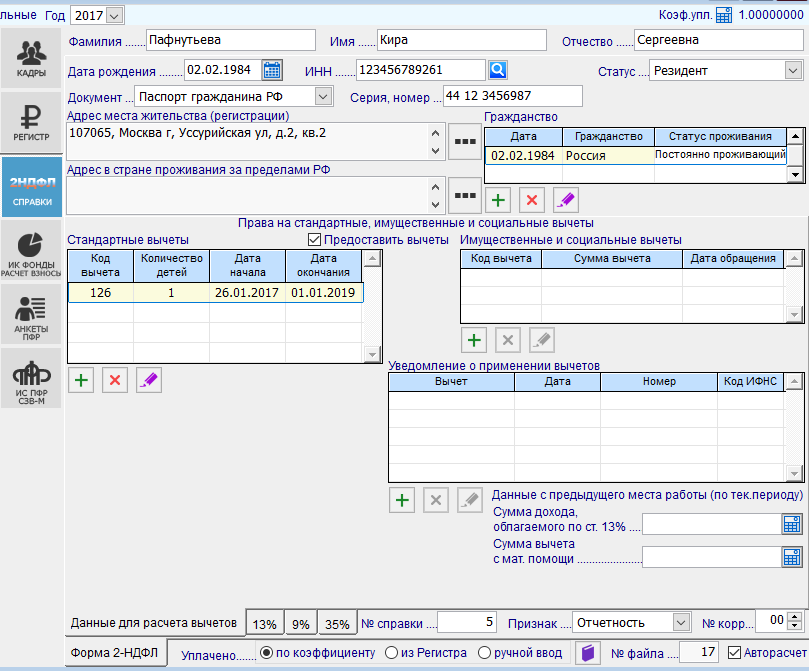

Регистрация права на вычет в 1С ЗУП

Зарегистрировать право на вычет в 1С ЗУП 8.3 можно в разделе Налоги и взносы, далее Заявление на вычеты и выбрать Заявление на вычет по НДФЛ.

А также можно из карточки сотрудника перейти по гиперссылке Налог на доходы и выбрать ссылку Ввести новое заявление на стандартные вычеты.

Заполнение документа

- Сотрудник – заполняется автоматически, если вводить документ из справочника Сотрудники. Важно! Невозможно ввести несколько одинаковых вычетов на один период для одного человека, даже если он работает на нескольких должностях. Это контролируется в разрезе физических лиц.

- Месяц – месяц, с которого применяются вычеты

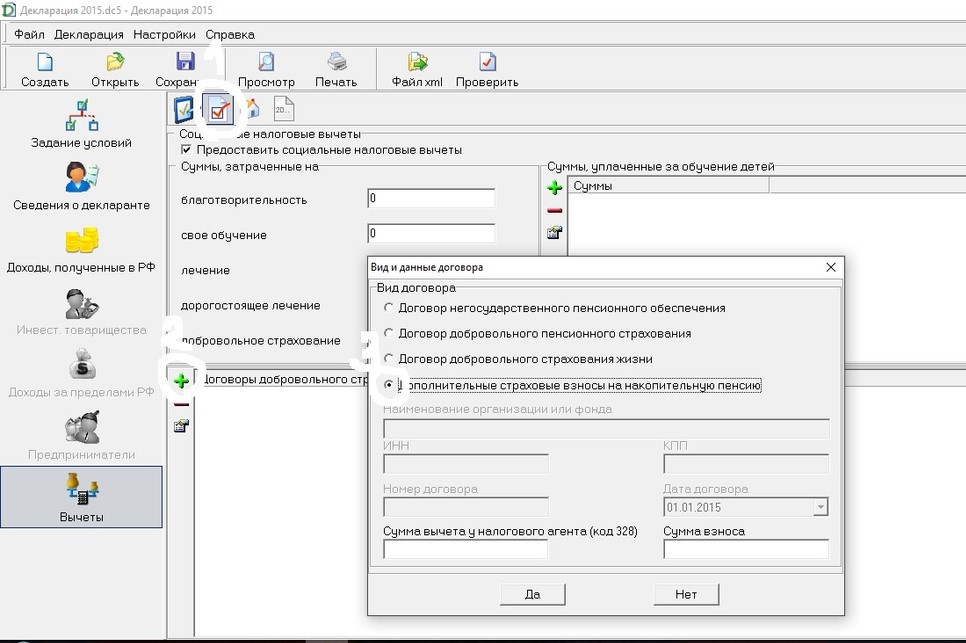

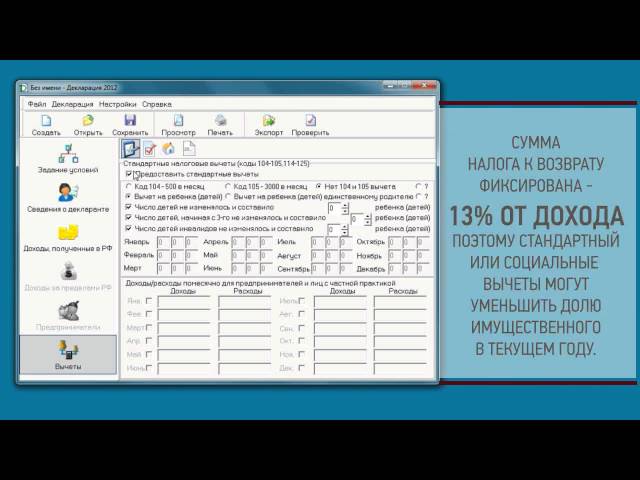

- Заполнить полагающиеся вычеты. В документе возможно оформить сразу вычет на детей в совокупности с личным вычетом или один из типов вычета.

В документе возможно оформить сразу вычет на детей в совокупности с личным вычетом или один из типов вычета.

В документе возможно оформить сразу вычет на детей в совокупности с личным вычетом или один из типов вычета.

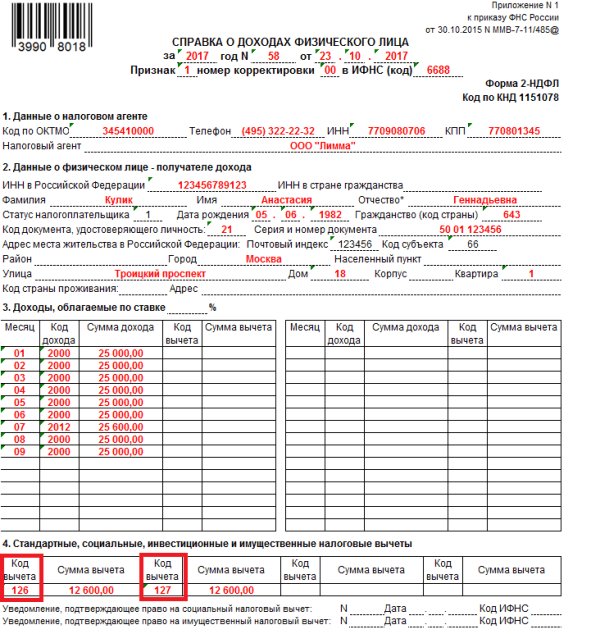

Вычеты на детей

При оформлении вычетов на детей в 1С ЗУП 8.3, необходимо в документе установить флаг в поле Изменить вычеты на детей.

Заполнение документа

- Вычет – выбираем необходимый вычет из предложенного перечня. В таблице отображается по строке код, а соседняя колонка автоматически заполняется расшифровкой вычета

- Предоставляется по – указывается последний месяц года окончания вычета. Допустим, когда ребёнку исполняется 18 лет

- Документы – документ-основание для предоставления вычета, например, справка об обучении или свидетельство о рождении, а также заявление сотрудника.

- Размеры вычетов НДФЛ, предел доходов, а также дату, начиная с которой они действуют, можно посмотреть в регистре сведений Размер вычетов НДФЛ, воспользовавшись пунктом меню Все функции.

Личный вычет

Для оформления личного вычета в 1С ЗУП 8.3 необходимо установить галочку Изменить личный вычет и выбрать необходимый код вычета.

Важно! Льготные вычеты не зависят от доходов. И предоставляется только один максимальный вычет.

Также необходимо занести документы-подтверждения в поле Документ, подтверждающий право на личный вычет.

Стандартные вычеты при трудоустройстве не с начала года

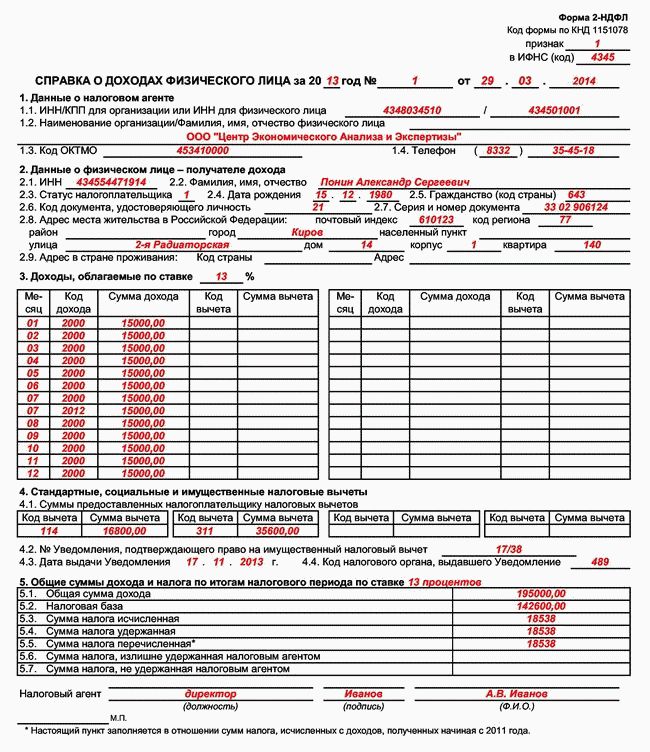

Для правильного расчёта вычетов в 1С ЗУП 8.3 при трудоустройстве в середине или конце года, необходимо занести доходы с прежнего места работы.

Данные доходы вводятся из карточки сотрудника. Кадры

– Сотрудники – Налог на доходы – Доходы с предыдущего места работы.

Для каждого месяца с начала года и до трудоустройства внести налогооблагаемый доход по справке 2-НДФЛ.

Расчет НДФЛ с учетом стандартных вычетов в 1С ЗУП

При начислении заработной платы в 1С ЗУП 8.3 на вкладке НДФЛ автоматически отображаются все налоговые вычеты, которые применяются в месяце начисления. Более подробную информацию по расчёту можно посмотреть через ссылку Подробнее см. Регистр налогового учета по НДФЛ.

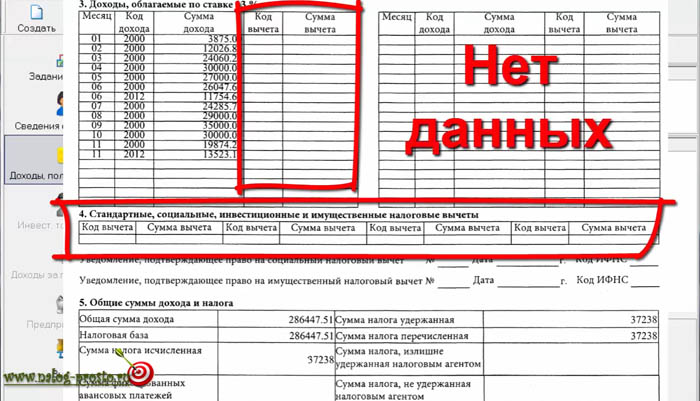

В данном регистре описывается какие стандартные вычеты положены сотруднику.

А также расчёт налоговой базы с учетом вычетов.

При превышении налогооблагаемой базы вычет на детей не применяется.

Важно! Сумму налогооблагаемого дохода можно посмотреть в реестре по НДФЛ, но при этом необходимо учитывать, что хотя в расчете не отображаются доходы с предыдущих мест работы, при расчёте вычетов, они участвуют и указываются в пункте 3.

Прекращение стандартных вычетов в 1С ЗУП 8.3

При увольнении работника в 1С ЗУП 8. 3 необходимо ввести специальный документ Отмена стандартных вычетов НДФЛ. Данный документ можно создать из раздела Налоги и взносы

3 необходимо ввести специальный документ Отмена стандартных вычетов НДФЛ. Данный документ можно создать из раздела Налоги и взносы

– Заявление на вычеты или из карточки сотрудника аналогично регистрации вычетов, только выбрав ссылку Прекратить предоставление всех стандартных вычетов.

Важно! Также документ Отмена стандартных вычетов НДФЛ необходимо ввести, если сотрудник написал заявление о прекращение вычетов, в связи с получением их на другом предприятии.

Заполнение документа

- При выборе сотрудника документ автоматически заполняется всеми имеющимися стандартными вычетами по сотруднику. Если создаётся из карточки сотрудника, документ автоматически полностью заполнен

- Необходимо установить только месяц, с которого прекращаются все стандартные вычеты.

(Рейтинг:

0 ,

Голосов: 0 )

Поделиться

Материалы по теме

Мобилизация — нормативная база

Мобилизация

10 ноября 2022 г.

Индексация заработка ЗУП 3.1

Общие вопросы по 1С ЗУП

14 сентября 2022 г.

Очередность вычетов по межрасчетным выплатам (вопрос-ответ)

Общие вопросы по 1С ЗУП

15 июня 2021 г.

для бизнеса

к Новому году

1671404214

Раздел 126 Исключение доли затрат — Национальный налог на древесину

Приведенную ниже форму можно использовать для расчета «исключаемой части»

долевого платежа, полученного в рамках одной из программ, перечисленных в Разделе

126(а) Налогового кодекса. Если вы получили компенсацию

платежи по программе, не указанной в гл. 126(а), проконсультируйтесь с вашим штатом

сотрудником лесного хозяйства, IRS или Агентством сельскохозяйственных услуг Министерства сельского хозяйства США, время от времени появляются новые программы.

добавлен в список.

Прежде чем вы начнете, есть некоторые термины, которые могут быть полезны в

заполнив следующую форму:

Общая стоимость — Общая стоимость улучшения

представляет собой сумму сумм, уплаченных государством и налогоплательщиком, независимо от того,

или не на заемные средства, на благоустройство.

Платежи, не предусмотренные Разделом 126 — Это платежи

получен в рамках указанной программы, но которую министр сельского хозяйства

не определены в первую очередь для утвержденных целей.

Справедливая рыночная стоимость —

Справедливая рыночная стоимость улучшения – это сумма, на которую справедливая рыночная стоимость

стоимость части улучшенного имущества увеличивается за счет улучшения.

Округлите все числа до ближайшего целого доллара (например:

4 567,89 долларов США будет введено как 4 568), и если конкретный вопрос

не применимо введите 0.

Шаг 1: Определите стоимость раздела 126

Введите «Общую стоимость» улучшения раздела 126:

Введите общую сумму взносов, предоставленных налогоплательщиком (это

разница между «общей стоимостью» и суммой долевого платежа:

Введите любые платежи, полученные в рамках программы «не», указанной в Разделе 126:

Введите любые платежи, не предусмотренные разделом 126: (это платежи,

получен в рамках указанной программы, но которую министр сельского хозяйства

не определено, чтобы быть в первую очередь для утвержденных целей)

Укажите любую часть государственного платежа в виде арендной платы или

за услуги, оказанные получателем по улучшению:

Шаг 2: Определение стоимости улучшения Раздела 126

Введите «справедливую рыночную стоимость» улучшения:

Введите процентную ставку для вашего района (процентные ставки перечислены ниже):

Шаг 3: Рассчитайте исключаемую часть платежа по долевому участию

Введите общий доход, полученный от затрагиваемой площади за 3

лет до установки улучшения (если вы не

получать какой-либо доход от затронутой площади в течение 3 лет, предшествующих

улучшение введите 0:

Введите общее количество акров, затронутых улучшением:

Учетная ставка Farm Credit Bank

Налоговая служба публикует учетные ставки

в Постановлении о доходах каждую весну, апрель или май, которое будет использоваться в этом году.

Тарифы варьируются в зависимости от района, в котором вы живете. Перечислено ниже

процентные ставки для разных округов и список штатов

в каждом из районов. Ставки, которые будут использоваться на 2009 г.

опубликовано в Доходе

Постановление 2009-21.

ПРОЦЕНТНЫЕ СТАВКИ

(Год оценки 2009)

| Банк системы фермерского кредита Государство, в котором Недвижимость находится | Местоположение собственности | Ставка |

| AgFirst, FCB | Делавэр, округ Колумбия, Флорида, Джорджия, Мэриленд, Север Каролина, Пенсильвания, Южная Каролина, Вирджиния, Западная Вирджиния. | 7,63 |

| АгриБанк, ФКБ | Арканзас, Иллинойс, Индиана, Айова, Кентукки, Мичиган, Миннесота, Миссури, Небраска, Северная Дакота, Огайо, Южная Дакота, Теннесси, Висконсин, Вайоминг.  | 6,50 |

| CoBank, ACB | Аляска, Коннектикут, Айдахо, Мэн, Массачусетс, Монтана, Нью-Гемпшир, Нью-Джерси, Нью-Йорк, Орегон, Род-Айленд, Вермонт, Вашингтон. | 6,17 |

| Техас, FCB | Алабама, Луизиана, Миссисипи, Техас. | 6,59 |

| Агробанк США, FCB | Аризона, Калифорния, Колорадо, Гавайи, Канзас, Нью-Мексико, Невада, Оклахома, Юта. | 6,23 |

Процентные ставки за предыдущий год: 1999,

2000, 2001,

2002, 2003, 2004,

2005, 2006, 2007

сек. 126. Определенные платежи по разделению затрат

I.R.C. § 126(а) Общее правило —

Валовой доход не включает исключаемую часть платежей, полученных по —

I. R.C. § 126(а)(1) —

R.C. § 126(а)(1) —

Сельская программа чистой воды, утвержденная разделом 208(j) Федерального

Закон о борьбе с загрязнением (33 USC 1288(j)).

И.Р.К. § 126(а)(2) —

Программа заброшенных рудников в сельской местности, утвержденная разделом 406 Закона о добыче полезных ископаемых.

Закон о контроле и рекультивации 1977 г. (30 USC 1236).

И.Р.К. § 126(а)(3) —

Программа банка водных ресурсов, утвержденная Законом о банках водных ресурсов (16 U.S.C. 1301 et

след.).

И.Р.К. § 126(а)(4) —

Программа чрезвычайных мер по сохранению, утвержденная разделом IV Сельскохозяйственного

Кредитный закон 1978.

И. Р.К. § 126(а)(5) —

Р.К. § 126(а)(5) —

Программа сохранения сельского хозяйства, утвержденная Министерством охраны почв и внутренних

Закон об отводах (16 USC 590a).

И.Р.К. § 126(а)(6) —

Программа сохранения и развития ресурсов, утвержденная Bankhead-Jones

Законом об арендаторах ферм и Законом об охране почв и внутренних отводах (7 U.S.C. 1010; 16 U.S.C. 59).0а и далее).

И.Р.К. § 126(а)(7) —

Любая программа малых водоразделов, администрируемая министром сельского хозяйства.

определено министром финансов или его представителем как по существу аналогичное

к типу программ, описанных в параграфах (1) — (8).

И.Р.К. § 126(а)(8) —

Любая программа штата, владение Соединенных Штатов, политическое подразделение

любого из вышеперечисленных или округа Колумбия, в соответствии с которым производятся платежи

отдельным лицам в первую очередь с целью сохранения почвы, защиты или восстановления

окружающей среды, улучшая леса или обеспечивая среду обитания для диких животных.

И.Р.К. § 126(b) Исключаемая часть —

Для целей настоящего раздела —

I.R.C. § 126(b)(1) В целом —

Термин «исключаемая часть» означает ту часть (или всю) платежа,

лицо по любой программе, описанной в подразделе (а), которая —

I.R.C. § 126(б)(1)(А) —

определяется министром сельского хозяйства в первую очередь для целей

сохранения почвы и водных ресурсов, защиты или восстановления окружающей среды,

улучшение лесов или создание среды обитания для диких животных, а также

И.Р.К. § 126(б)(1)(Б) —

определяется секретарем казначейства или его представителем как не увеличивающийся

в основном годовой доход, полученный от собственности.

И.Р.К. § 126(b)(2) Платежи, не взимаемые со счета операций с капиталом —

Термин «исключаемая часть» не включает ту часть любого платежа, которая

должным образом связаны с суммой, которая допускается в качестве вычета для налогооблагаемого

года, в котором такая сумма выплачивается или понесена.

И.Р.К. § 126(c) Выборы в раздел, который не применяется

И.Р.К. § 126(c)(1) В целом —

Налогоплательщик может отказаться от этого раздела (и раздела 1255)

применяются к любой исключаемой части (или ее части).

И.Р.К. § 126(c)(2) Способ и время проведения выборов —

Любые выборы в соответствии с параграфом (1) должны быть сделаны в порядке, установленном Секретарем правилами, и должны

производиться не позднее установленного законом срока (включая продление)

для подачи налоговой декларации в соответствии с настоящей главой за налоговый год, в котором

платеж получен или начислен.

И.Р.К. § 126(d) Отказ в двойной выгоде —

Никакие вычеты или зачеты не допускаются в отношении любых расходов, которые

должным образом связаны с любой суммой, исключенной из валового дохода в соответствии с подразделом (а).

И.Р.К. § 126 (e) Основа собственности, не увеличенная по причине исключаемых платежей —

Невзирая на любое положение раздела 1016 об обратном, корректировка базы не может быть произведена в отношении приобретенного имущества

или улучшены за счет использования любого платежа в той мере, в какой такая корректировка

отражать любую сумму, которая исключается из валового дохода в соответствии с подразделом (а).

(Добавлено Pub. L. 95-600, раздел V, 543 (a), 6 ноября 1978 г., 92 Stat. 2888, и изменено Pub. L. 96-222, раздел I, 105 (a) (7)(A), (C), (E), 1 апреля 1980 г. , 94, стат. 220, 221; Pub. L. 113-295, Div. A, title II, Sec. 221(a)( 22), 19 декабря 2014 г., 128, закон 4010, публикация L. 115-141, раздел U, раздел IV, раздел 401(b)(9), 23 марта 2018 г., 132, закон 348. )

, 94, стат. 220, 221; Pub. L. 113-295, Div. A, title II, Sec. 221(a)( 22), 19 декабря 2014 г., 128, закон 4010, публикация L. 115-141, раздел U, раздел IV, раздел 401(b)(9), 23 марта 2018 г., 132, закон 348. )

ОБЩИЕ ПРИМЕЧАНИЯ

ПОПРАВКИ

2018 г. — Подразд.

(а). Паб. Л. 115-141, отд. У, сек. 401(b)(9), с поправками в пп. (a) путем исключения п. (7) и переназначив

пар. (8) и (9) как пар. (7) и (8) соответственно. Перед нанесением удара, пар. (7)

читать следующим образом:

«(7) Программа стимулирования лесного хозяйства, утвержденная разделом 4 Кооперативной помощи

Закон от 1978 г. ( 16 U.S.C. 2103I )».

2014 — Подразд. (а). Паб. Л. 113-295, отд. А, разд. 221(а)(22), с поправками в пп. (a) путем исключения п. (6) и переназначив

пар.

(7)-(10) в пп. (6)-(9) соответственно. Перед нанесением удара, пар.

(6) читать следующим образом:

«(6) Программа сохранения Великих равнин, утвержденная разделом 16 Почвенного

Закон о сохранении и внутренней политике (16 U. S.C. 590p(b)).

S.C. 590p(b)).

1980 — Подразд. (а). Паб. L. 96-222, 105(a)(7)(C), (E), добавлено в пар. (9) «или его представитель» после «Секретарь

Казначейство»

и заменен в п. (10) «Любая программа штата, принадлежащая Соединенным Штатам,

политическое подразделение любого из вышеперечисленных или округа Колумбия» для

«Любая государственная программа».

Подразд. (б). Паб. L. 96-222, 105 (a) (7) (A), добавлены положения, касающиеся платежей, не относимых к капиталу.

учетная запись.

Подразд. (с). Паб. L. 96-222, 105(a)(7)(A), замененные положения, позволяющие налогоплательщику отказаться от

этот раздел применяется к любой исключаемой части для положений, касающихся приложения

пп. (а)

этого раздела с другими разделами.

Подсек. (г), (д). Паб. Л. 96-222, 105(а)(7)(А), добавлены пп. (г) и (д).

ДАТА Вступление В СИЛУ 2018 ПОПРАВКИ

Поправки, внесенные публ. Л. 115-141, отд. У, сек. 401(b)(9), вступает в силу 23 марта 2018 г.

Л. 115-141, отд. У, сек. 401(b)(9), вступает в силу 23 марта 2018 г.

Sec. 401(е) пуб. Л. 115-141, отд. U, при условии следующего положения о сбережениях:

«(e) Общее положение о сбережениях в отношении резервов на валежную древесину.—Если—

» (1) любое положение, измененное или отмененное в соответствии с поправками, внесенными в соответствии с подразделом (b) или

(г)

применяется к—

«(A) любая сделка, имевшая место до даты вступления в силу настоящего Закона,

«(B) любое имущество, приобретенное до такой даты вступления в силу, или

» (C) любая статья доходов, убытков, вычетов, или кредит, принятый во внимание до такого

дата вступления в силу, и

«(2) обращение с такой транзакцией, имуществом или предметом в соответствии с таким положением будет

(без учета изменений или отмен, сделанных таким подразделом)

влияют на обязательство по уплате налога за периоды, заканчивающиеся после такой даты вступления в силу,

«ничего в поправках или отменах, сделанных в этом разделе, не должно толковаться как затрагивающее

трактовка такой сделки, имущества или предмета для целей определения ответственности

для налога за периоды, заканчивающиеся после такой даты принятия».

ДАТА Вступление В СИЛУ 2014 ПОПРАВКИ

Поправки, внесенные публ. Л. 113-295, отд. А, разд. 221(a)(22), вступает в силу с даты вступления в силу настоящего Закона [Принято:

19 декабря 2014 г.].

Раздел 221(b)(2) Публик. Л. 113-295, отд. A, при условии следующего резерва сбережений:

«(2)

ПОЛОЖЕНИЕ НА ЭКОНОМИИ.—Если—

«(A)

любое положение, измененное или отмененное в соответствии с поправками, внесенными данным разделом, применяется к —

«(i)

любая сделка, совершенная до даты вступления в силу настоящего Закона [Вступил в силу: дек.

19, 2014],

«(ii)

любое имущество, приобретенное до такой даты принятия закона, или

«(iii)

любой элемент дохода, убытка, вычета или кредита, принятый во внимание до такой даты

принятия и

«(B)

отношение к такой сделке, имуществу или предмету в соответствии с таким положением будет (без

в отношении поправок или отмен, сделанных настоящим разделом)

не влияют на обязательство по уплате налога за периоды, заканчивающиеся после даты вступления в силу, ничего в

поправки или отмены, сделанные в соответствии с настоящим разделом, должны толковаться как влияющие на обращение

такой сделки, имущества или предмета для целей определения обязательства по уплате налога

для периодов, заканчивающихся после такой даты принятия».