Содержание

4. Порядок исчисления налога на добавленную стоимость \ КонсультантПлюс

О действии правовых актов, изданных до 04.09.2018, см. ст. 392 ФЗ от 03.08.2018 N 289-ФЗ.

4. Порядок исчисления налога на добавленную стоимость

5. Налоговая база для исчисления налога на добавленную стоимость при ввозе товаров (за исключением товаров, указанных в пункте 6 настоящей Инструкции) на таможенную территорию Российской Федерации определяется как сумма:

— таможенной стоимости товаров;

— подлежащей уплате таможенной пошлины;

— подлежащих уплате акцизов (по подакцизным товарам и подакцизному минеральному сырью).

При освобождении от уплаты таможенных пошлин или акцизов в налоговую базу для исчисления налога на добавленную стоимость условно начисленные суммы таможенных пошлин и акцизов не включаются.

В случае освобождения от уплаты налога на добавленную стоимость, для целей учета в налоговую базу для исчисления включаются условно начисленные суммы таможенных пошлин и акцизов.

6. При ввозе на таможенную территорию Российской Федерации продуктов переработки товаров, ранее вывезенных с нее для переработки вне таможенной территории Российской Федерации в соответствии с таможенным режимом переработки вне таможенной территории, налоговая база определяется как стоимость такой переработки.

(в ред. Приказа ГТК РФ от 31.07.2002 N 817)

(см. текст в предыдущей редакции)

7. Налоговая база определяется отдельно по каждой группе товаров одного наименования, вида и марки, ввозимой на таможенную территорию Российской Федерации.

Если в составе одной партии ввозимых на таможенную территорию Российской Федерации товаров присутствуют как подакцизные товары (подакцизное минеральное сырье), так и неподакцизные товары и минеральное сырье, налоговая база определяется отдельно в отношении каждой группы указанных товаров. Налоговая база определяется в аналогичном порядке в случае, если в составе партии ввозимых на таможенную территорию Российской Федерации товаров присутствуют продукты переработки товаров, ранее вывезенных с таможенной территории Российской Федерации для переработки вне таможенной территории Российской Федерации.

(в ред. Приказа ГТК РФ от 31.07.2002 N 817)

(см. текст в предыдущей редакции)

8. Налог на добавленную стоимость в отношении товаров, облагаемых ввозными таможенными пошлинами и акцизами, исчисляется по следующей формуле:

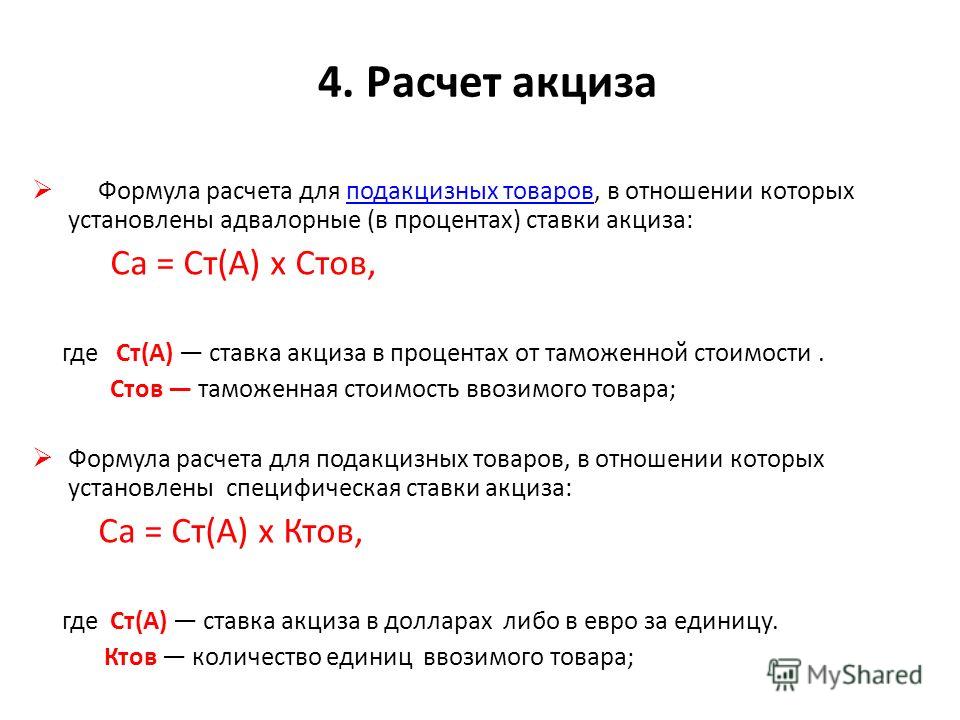

Сндс = (Ст + Пс + Ac) x H, где

Сндс — сумма налога на добавленную стоимость;

Ст — таможенная стоимость ввозимого товара;

Пс — сумма ввозной таможенной пошлины;

Ac — сумма акциза;

Н — ставка налога на добавленную стоимость в процентах.

9. Налог на добавленную стоимость в отношении товаров, облагаемых ввозными таможенными пошлинами и не облагаемых акцизами, исчисляется по формуле:

Сндс = (Ст + Пс) х Н, где

Сндс — сумма налога на добавленную стоимость;

Ст — таможенная стоимость ввозимого товара;

Пс — сумма ввозной таможенной пошлины;

Н — ставка налога на добавленную стоимость в процентах.

10. Налог на добавленную стоимость в отношении товаров, не облагаемых ввозными таможенными пошлинами и акцизами, исчисляется по формуле:

Сндс = Ст х Н, где

Сндс — сумма налога на добавленную стоимость;

Ст — таможенная стоимость ввозимого товара;

Н — ставка налога на добавленную стоимость в процентах.

11. Налог на добавленную стоимость в отношении товаров, не облагаемых ввозными таможенными пошлинами, но подлежащих обложению акцизами, исчисляется по формуле:

Сндс = (Ст + Ас) х Н, где

Сндс — сумма налога на добавленную стоимость;

Ст — таможенная стоимость ввозимого товара;

Ac — сумма акциза;

Н — ставка налога на добавленную стоимость в процентах.

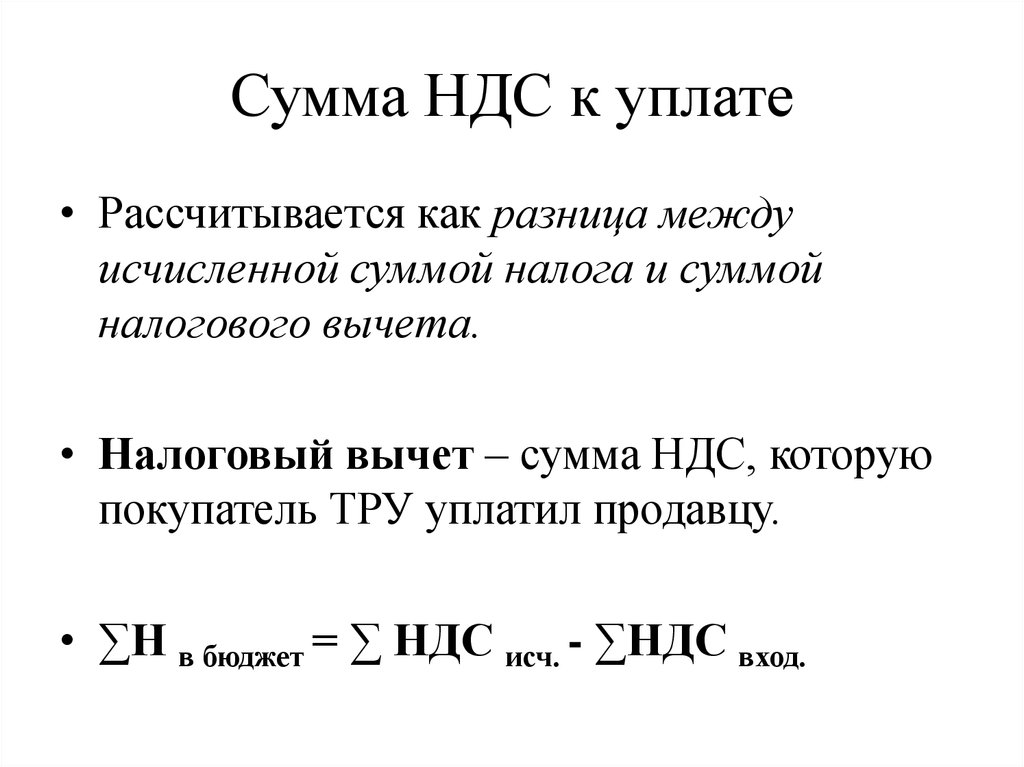

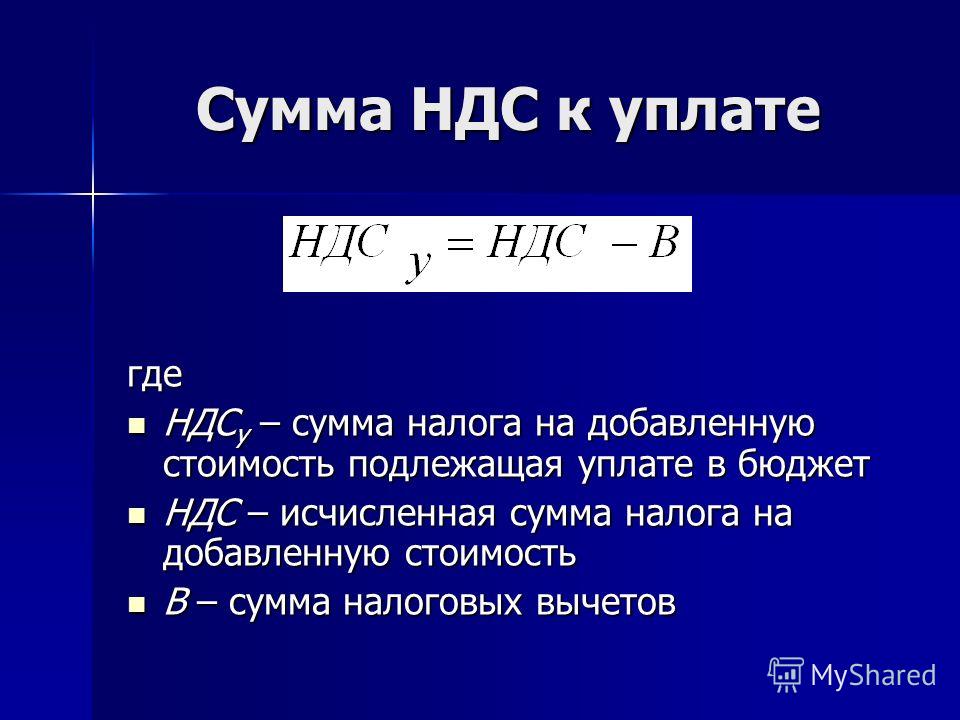

12. Общая сумма налога на добавленную стоимость при ввозе товаров на таможенную территорию Российской Федерации исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, исчисленной в соответствии с пунктами 5 — 11 настоящей Инструкции.

Если в соответствии с пунктом 7 настоящей Инструкции налоговая база определяется отдельно по каждой группе ввозимых товаров, по каждой из указанных налоговых баз сумма налога на добавленную стоимость исчисляется отдельно в соответствии с порядком, установленным абзацем первым настоящего пункта. При этом общая сумма налога на добавленную стоимость исчисляется как сумма, полученная в результате сложения сумм налогов на добавленную стоимость, исчисленных отдельно по каждой из таких налоговых баз.

Как рассчитать таможенный НДС

25 октября 2021

Налог на добавленную стоимость при импорте товаров оплачивается в момент таможенного оформления вместе с таможенными и иными пошлинами. Так называемый «таможенный НДС» рассчитывается на основе суммы

таможенной стоимости товара, таможенной пошлины и иных сборов (акциз, антидемпинговая пошлина).

«Таможенный» НДС можно принять к вычету

Сумму уплаченного на таможне НДС можно принять к вычету (п. 1 ст. 172 Налогового кодекса РФ). Таким образом, доплатить в казну нужно будет разницу между таможенным НДС и фактически включенном в стоимость товара при продаже.

Но должны соблюдаться условия: – товары помещаются под режим выпуска для внутреннего потребления, для временного ввоза или для переработки вне таможенной территории; – товары поставлены на учет; – в наличии присутствуют документы, подтверждающие уплату «ввозного» НДС (этим документом служит декларация на товар с таможенной отметкой «выпуск разрешен»).

А если уплаченный на таможне НДС оказался выше фактического?

Если случилось так, что НДС, рассчитанный при ввозе товара, оказался выше того, который включен в окончательную стоимость товара, то в теории компания имеет право на возмещение излишне уплаченной суммы из казны. На практике не так просто добиться от ФНС возврата бюджетных денег. Но при обоснованном обращении, подкрепленном таможенной, бухгалтерской, банковской документацией можно достичь положительного решения. Тогда, как правило, ФНС возвращает излишне уплаченный НДС не живыми деньгами, но засчитывает его в счет будущих уплат налогов, такой своеобразный авансовый платеж.

Товары, которые не облагаются НДС при ввозе

Существует немало категорий товаров, при импорте которых не уплачивается НДС на таможне. Медицинское оборудование не облагается НДС при представлении государственной регистрации; племенной скот; рыбная продукция, добытая или переработанная российской компанией. Есть, например, список оборудования в 372 постановлении правительства, где перечислены конкретные товары, не облагаемые НДС. На детские товары установлена сниженная ставка НДС — 10% вместо 20. О ставке НДС в каждом конкретном случае будет известно из описания кода ТН ВЭД после его правильного определения.

Есть, например, список оборудования в 372 постановлении правительства, где перечислены конкретные товары, не облагаемые НДС. На детские товары установлена сниженная ставка НДС — 10% вместо 20. О ставке НДС в каждом конкретном случае будет известно из описания кода ТН ВЭД после его правильного определения.

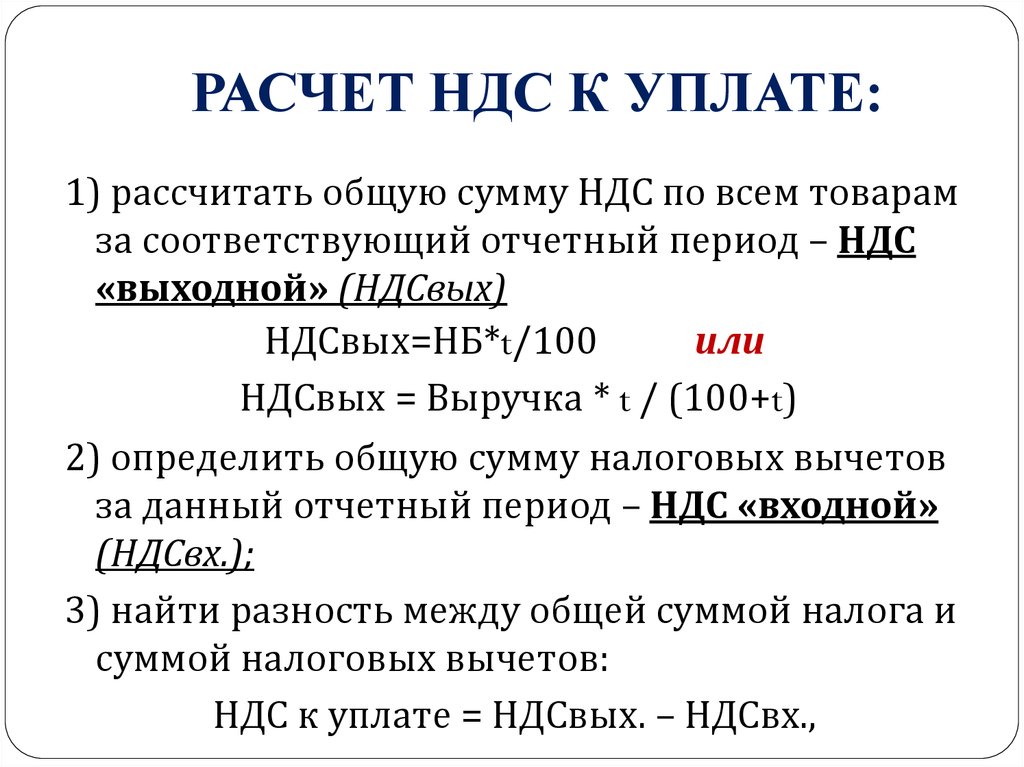

НДС на таможне, пример расчета:

Допустим, ООО «Василёк» закупило у иностранного поставщика посуду, стоимость контракта составила 20 тыс. долларов. Услуги по транспортировке составили 6 тыс. долларов. На упаковку и маркировку ушло еще 2 тыс. долларов. Таким образом, таможенная стоимость составила 28 тыс. долларов. Никакими дополнительными налогами и сборами эта продукция не облагается. Таможенная пошлина — 15%. От 28 тыс. долларов это 4,2 тыс. долларов.

Таким образом получаем расчет по таможенному НДС:

($20 тыс. + $2 тыс. + $6тыс. + $4,2 тыс. ) x 0,2 = $ 6 440

) x 0,2 = $ 6 440

6 440 долларов составит НДС в поставке с такими условиями. Далее, когда партия будет распродана, и появится фактический НДС, скажем, 10 тыс. долларов, компания должна будет доплатить в отчетный период в налоговую 3 560 долларов.

Таможенный брокер КВТ Сервис делает идеальное доступным.

Позвоните и убедитесь сами +7 (495) 107-02-72

Разработка декларации по НДС | Руководство по НДС

НДС — это простая формула

Если вы не используете схему единой ставки, вы вычислите НДС, сравнив сумму, которую вы заплатили за покупки, с суммой, которую вы получили от продаж.

Если вы получили положительное число, вам необходимо заплатить эту сумму HMRC. Если это отрицательное число, вам вернут эту сумму.

Как рассчитать НДС в четыре шага

1. Запишите НДС, уплаченный с ваших коммерческих покупок

2. Сделайте заметку о НДС, собранном по продажам

3.

Добавьте оба типа НДС

Добавьте оба типа НДС

4. Запустите NAD Formula

Избегайте неприятных сюрпризов с умным бухгалтере. любой бизнес, вы будете стремиться продать больше, чем вы покупаете. Если вам это удастся, вы, скорее всего, получите счет по НДС. Регулярно выполняйте четырехэтапное уравнение НДС, чтобы вы могли:

- определить, насколько велик ваш платеж по НДС, чтобы он составил

- перевести наличные на отдельный банковский счет для покрытия счета

Автоматизируйте расчет НДС

Вы можете использовать программное обеспечение онлайн-бухгалтерии, такое как Xero, чтобы оставаться в курсе НДС. Он автоматически регистрирует собранный и уплаченный НДС и выполняет расчеты за вас.

Программное обеспечение постоянно подсчитывает вашу ситуацию с НДС, поэтому вы всегда знаете, где находитесь. По окончании периода НДС вы просто подключаетесь к HMRC и отправляете декларацию онлайн. Вся информация готова к работе.

Руководство по НДС для бизнеса

Начинаете с НДС? Хотите узнать больше о том, как MTD для НДС влияет на вас? Это руководство поможет вам разобраться.

- Что такое НДС и в каком размере?

Вы, наверное, уже слышали об НДС — это налог на добавленную стоимость, который добавляется к ценам в Великобритании.

- Регистрация плательщика НДС

Узнайте, нужно ли вашему бизнесу беспокоиться об НДС. И если да, узнайте, как стать плательщиком НДС.

- Расчет НДС и выставление счетов-фактур

Если вы зарегистрированы как плательщик НДС, вы должны добавить НДС к своим ценам. Также необходимо выставлять счета-фактуры с НДС. Выясни как.

- Возврат НДС

Предприятия, зарегистрированные как плательщики НДС, могут потребовать возмещения НДС, который они уплачивают по коммерческим расходам. Давайте узнаем, как это сделать.

- Расчет возмещения или платежа НДС

Расчет НДС — это простая математика. Отслеживание всех ваших транзакций — сложная часть. Изучим процесс.

- Подача декларации по НДС через Making Tax Digital

После того, как вы зарегистрируетесь в качестве плательщика НДС, вам нужно будет регулярно подавать декларации через Интернет и сверяться с HMRC.

Вот как.

Вот как. - Инструменты и руководства для вашего бизнеса

Теперь вы знаете все тонкости НДС, но уследить за всем этим может быть непросто. У Xero есть ресурсы, чтобы помочь.

Вот как.

Вот как.Загрузить

НДС Руководство для бизнеса

Разберитесь с НДС. Заполните форму, чтобы получить это руководство в формате PDF.

Ваш адрес электронной почты

Location

Please choose an option

AfghanistanÅland IslandsAlbaniaAlgeriaAmerican SamoaAndorraAngolaAnguillaAntigua and BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBhutanBoliviaBosnia and HerzegovinaBotswanaBouvet IslandBrazilBritish Indian Ocean TerritoryBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonCanadaCape VerdeCayman IslandsCentral African RepublicChadChileChinaChristmas IslandCocos (Keeling) IslandsColombiaComorosCongoCongoCook IslandsCosta RicaCôte D»IvoireCroatiaCyprusCzech RepublicDenmarkDjiboutiDominicaDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFalkland Islands (Malvinas)Faroe островаФиджиФинляндияФранцияФранцузская ГвианаФранцузская ПолинезияФранцузские Южные ТерриторииГабонГамбияГрузияГерманияГанаГибралтарГрецияГренландияГренадаГваделупаГуамГватемалаГернсиГвинеяГвинея-БисауГайанаГаитиОстров Херд и Макдо nald IslandsHoly See (Vatican City State)HondurasHong KongHungaryIcelandIndiaIndonesiaIraqIrelandIsle Of ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKiribatiKoreaKuwaitKyrgyzstanLaosLatviaLebanonLesothoLiberiaLibyan Arab JamahiriyaLiechtensteinLithuaniaLuxembourgMacaoMacedoniaMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMayotteMexicoMicronesiaMoldovaMonacoMongoliaMontenegroMontserratMoroccoMozambiqueMyanmarNamibiaNauruNepalNetherlandsNetherlands AntillesNew CaledoniaNew ZealandNicaraguaNigerNigeriaNiueNorfolk IslandNorthern Mariana IslandsNorwayOmanPakistanPalauPalestinian TerritoryPanamaPapua New GuineaParaguayPeruPhilippinesPitcairnPolandPortugalPuerto RicoQatarRepublic of South SudanReunionRomaniaRussian FederationRwandaSaint BarthélemySaint HelenaSaint Kitts and NevisSaint LuciaSaint MartinSaint Pierre and MiquelonSaint Vincent and The GrenadinesSamoaSan MarinoSao Tome and PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSinga poreSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth Georgia and The South Sandwich IslandsSpainSri LankaSurinameSvalbard and Jan MayenSwazilandSwedenSwitzerlandTaiwanTajikistanTanzaniaThailandTimor-LesteTogoTokelauTongaTrinidad and TobagoTunisiaTurkeyTurkmenistanTurks and Caicos IslandsTuvaluUgandaUkraineUnited Arab EmiratesUnited KingdomUnited StatesUruguayUzbekistanVanuatuVenezuelaViet NamVirgin IslandsVirgin IslandsWallis and FutunaWestern SaharaYemenZambiaZimbabwe

В какой отрасли вы работаете?

, пожалуйста, выберите опцию

ConstructioneCommerCeFarmingProfessional ServicesReal Estateretail / Hospitality Other Industry

Выберите свой бизнес типа

, пожалуйста, выберите вариант

Солевая торговая компания

Я прочте Уведомление о конфиденциальности.

Пожалуйста, присылайте мне маркетинговые сообщения.

Altinn — Выходной и входной НДС

Начать и вести бизнес

Прямые и косвенные налоги

Выходной и входной НДС

Исходящий НДС — это НДС, который вы должны рассчитывать и взимать при продаже товаров и услуг при условии, что вы зарегистрированы в Реестре НДС. Исходящий НДС должен рассчитываться как при реализации другим предприятиям, так и при реализации обычным потребителям. Вы также должны рассчитать исходящий НДС, когда вы снимаете товары или услуги для личного использования в качестве зарегистрированного бизнеса. Также в общем случае необходимо исчислять НДС при изъятии товаров из облагаемой части предприятия для использования в необлагаемой части.