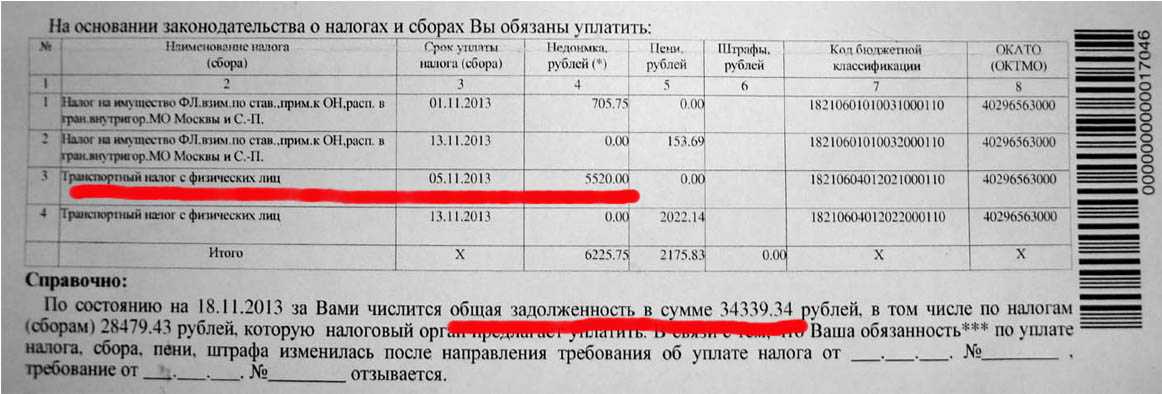

Содержание

Земельный налог | Налогово-таможенный департамент

Земельный налог — это государственный налог, установленный Законом о земельном налоге. Земельным налогом облагается вся земля, за исключением земли, на которой законом или в установленном законом порядке запрещена хозяйственная деятельность. Земельный налог в полном объёме поступает в бюджет единицы местного самоуправления.

- Земельный налог определяется исходя из цены налогообложения земли на основании налоговой ставки, установленной местным самоуправлением.

- Цена налогообложения определяется на основе потенциальной доходности земли, назначения и местоположения земли, а не фактического использования земли.

- На основании цены налогообложения и установленной для неё ставки налога Налогово-таможенный департамент исчисляет земельный налог и организует его уплату.

Вы можете просматривать данные о своих земельных участках, процесс расчёта земельного налога и подлежащие уплате суммы, а также уведомления о земельном налоге в среде э-услуг Налогово-таможенного департамента.

Смотреть данные

Уплата земельного налогаЗакон о земельном налогеКонтактные данные землеустроителей местных самоуправлений

Земельный налог платят землевладельцы или землепользователи — как частные лица, предприятия, так и государство.

Основанием для налогообложения земельным налогом является право собственности или пользования земли.

- Если землепользование не переоформлено в предусмотренном Законом о земельной реформе порядке, то земельный налог уплачивает землепользователь.

- При обременении земли правом застройки или пользовладением, земельный налог уплачивает застройщик или пользовладелец.

- Если недвижимость (участок со строениями) разделена на квартирную собственность, то собственник каждой квартиры уплачивает земельный налог за свою квартирную собственность.

Земельный налог не назначается, если сумма налога составляет менее 5 евро. Владельцы квартир, проживающие в многоквартирных домах, также являются плательщиками земельного налога. Однако, поскольку во многих многоквартирных домах доля земельного налога владельцев квартир составляет менее 5 евро, люди могут не знать о земельном налоге и об освобождении от него.

Однако, поскольку во многих многоквартирных домах доля земельного налога владельцев квартир составляет менее 5 евро, люди могут не знать о земельном налоге и об освобождении от него.

При налогообложении земли основой является стоимость земли, которую Земельное управление определяет при очередной оценке земли.

В результате оценки формируются ценовые зоны и стоимость земли в каждой зоне определяется целевым назначением или площадью земельного участка (земельным участком, который отличается от прилегающей территории). Результаты представлены в виде карт ценовых зон и перечня стоимости земли.

Земельный департамент добавляет результаты оценки в земельный кадастр (база данных, состоящая из земельной книги, кадастровых карт и кадастровых архивов). Земельный кадастр также отражает, среди прочего, природное состояние земельного участка, данные об используемых сельскохозяйственных площадях, которые могут измениться при изменении природного состояния земель.

Дополнительная информация

Геопортал Эстонии Земельные участки кадастровых единиц Закон о земельном кадастре

Цена налогообложения земли устанавливается исходя из Закона об оценке земли.

Цену налогообложения земельного участка рассчитывают органы местного самоуправления, которые устанавливают ставку налога и льготы для каждого земельного участка по ценовым зонам ежегодно не позднее 31 января.

Ставка земельного налога составляет 0,5—2,0 процента от цены налогообложения земли в год. Изменённая налоговая ставка применяется с 1 января.

На основании цены налогообложения земельного участка Налогово-таможенный департамент рассчитывает земельный налог.

Цена налогообложения земли определяется и порядок ее оспаривания устанавливается исходя из Закона об оценке земли.

Земля жилой застройки (0,15 га в густонаселенных районах и 2 га в других местах) освобождена от земельного налога.

Землевладелец имеет право на освобождение от уплаты земельного налога на землю жилой застройки, если с 1 января:

- является владельцем или пользователем земельного участка;

- земля используется с целью жилой застройки или в качестве приусадебного участка, входящего в состав доходной сельскохозяйственной земли;

- если в расположенном на данной земле здании расположено его место жительства в соответствии с данными места жительства, внесенными в регистр народонаселения.

В случае квартирной собственности применяется освобождение от уплаты земельного налога на землю жилой застройки, которое распределяется между каждой квартирной собственностью в соответствии с ее долей собственности. От уплаты земельного налога освобождена земля жилой застройки товариществ собственников зданий с учетом пропорций взносов, являющихся членами товарищества собственников зданий физических лиц. Если земля находится в совместной или долевой собственности, то все участники совместной или долевой собственности освобождены от уплаты земельного налога.

Если в жилом доме часть помещений используется в качестве коммерческой площади или земли социального назначения, то для участка земли определяется соотношение целевого назначения.

Целевое назначение всего земельного участка определено как земля жилой застройки и иная земля, это соотношение применяется для всех квартирных собственностей данного земельного участка одинаково.

Местное самоуправление может предоставить дополнительное освобождение от налога на землю пенсионерам и инвалидам в размере до 0,15 га, а репрессированным — в размере всей жилой земли. Чтобы получить освобождение от уплаты налога, необходимо подать ходатайство в местное самоуправление.

Чтобы получить освобождение от уплаты налога, необходимо подать ходатайство в местное самоуправление.

Ставки земельного налога

- Cтавка земельного налога выражается в процентах от цены налогообложения земли.

- Eсли ставки земельного налога установлены дифференцированно по ценовым зонам земли, то различные ставки налога отражаются в отдельных строках.

Обязательство по уплате земельного налога возникает 1 января текущего года, и налоговое уведомление выдается лицу, которое по состоянию на 1 января является собственником или пользователем земли.

Обязательство по уплате земельного налога возникает, если размер земельного налога в пределах одного самоуправления составляет не менее 5 евро.

Если общая сумма земельного налога в пределах одного самоуправления составляет менее 5 евро, уведомление о земельном налоге не составляется и земельный налог не взимается.

Если земля приобретается или право пользования землей возникает в середине года, обязанность предыдущего владельца или пользователя по уплате земельного налога остается до конца года. Налоговые обязательства нового владельца или пользователя возникают с 1 января года, следующего за годом приобретения земли или приобретения права пользования землей.

Налоговые обязательства нового владельца или пользователя возникают с 1 января года, следующего за годом приобретения земли или приобретения права пользования землей.

Если уведомление о земельном налоге содержит неточности в данных о землепользовании или налогоплательщике, известите местное самоуправление местонахождения налогооблагаемой земли, которое внесёт необходимые исправления в регистры.

Землевладелец и/или землепользователь не обязан самостоятельно подавать данные о земле, исчислять или декларировать земельный налог.

Налогово-таможенный департамент на основании данных органов местного самоуправления не позднее 15 февраля рассчитывает земельный налог и выдаёт уведомление о земельном налоге в среде э-услуг e-MTA.

Об уведомлении о земельном налоге информируем налогоплательщиков по электронной почте или СМС сообщением. Если у нас нет адреса электронной почты и номера телефона налогоплательщика, бумажное налоговое уведомление будет отправлено обычной почтой.

При отправлении сообщений мы используем контактные данные, содержащиеся в регистре народонаселения или в регистре е-МТА. Если данные в регистрах различаются, предпочитаем данные, которые были изменены позже. Чтобы уведомления доходили до вас, пересмотрите свои контактные данные в регистре народонаселения и/или в среде э-услуг e-MTA и при необходимости исправьте их.

В e-MTA также доступна информация о налогообложении всей вашей земли. Если вы заметили неточности в данных о вашей земле, немедленно сообщите об этом местному самоуправлению.

Если вы не получили уведомление о земельном налоге к 25 февраля, обратитесь в Налогово-таможенный департамент.

Налогово-таможенный департамент не отправляет налоговое уведомление, если сумма земельного налога за землю землевладельца в пределах одного самоуправления составляет менее 5 евро.

Для уплаты земельного налога существует два срока — 31 марта и 3 октября.

- Земельный налог в размере до 64 евро с земли, расположенной в одной единице местного самоуправления, уплачивается к 31 марта.

- Если сумма налога превышает 64 евро:

– как минимум половина суммы, но не менее 64 евро, уплачивается к 31-му марта;

– остальная часть суммы земельного налога уплачивается не позднее чем к 3-му октября.

Земельный налог перечисляется на банковский счёт Налогово-таможенного департамента.

Уплатить земельный налог

Э-счёт

Чтобы упростить уплату земельного налога, вы можете заказать э-счёт в среде э-услуг Налогово-таможенного департамента.

Подробнее об уплате земельного налога э-счeтом

Заказать э-счёт

Дополнительная информация

| Код местного самоуправления | Название местного самоуправления | Контактное лицо | Адрес э-почты | Телефон |

|---|---|---|---|---|

| 130 | Alutaguse vald | Sirje Allikmaa | sirje. [email protected] [email protected] | 3 366 909 |

| 141 | Anija vald | Mait Paasik | [email protected] | 6 199 021 |

| 142 | Antsla vald | Ester Hommik | [email protected] | 5 540 530 |

| 171 | Elva vald | Daisy Sild | [email protected] | 7 309 896 |

| 184 | Haapsalu linn | Marju Kohtring | [email protected] | 4 725 322 |

| 191 | Haljala vald | Marju Kirsipu | [email protected] | 53 364 212 |

| 198 | Harku vald | Leigi Onga | [email protected] | 6 003 847 |

| 205 | Hiiumaa vald | Mai Julge | [email protected] | 4 636 845 |

| 214 | Häädemeeste vald | Marie Selberg | marie. [email protected] [email protected] | 4 448 884 |

| 245 | Jõelähtme vald | Gerli Kelk | [email protected] | 6 054 879 |

| 247 | Jõgeva vald | Priit Kalme | [email protected] | 7 762 448 |

| 251 | Jõhvi vald | Serli Murik | [email protected] | 3 363 752 |

| 255 | Järva vald | Mati Tatrik | [email protected] | 5 109 734 |

| 272 | Kadrina vald | Siiri Püss | [email protected] | 3 225 621 |

| 283 | Kambja vald | Marge Einola | [email protected] | 7 502 605 |

| 284 | Kanepi vald | Kadri Kaska | [email protected] | 7 976 315 |

| 291 | Kastre vald | Kati Kala | kati. [email protected] [email protected] | 7 446 521 |

| 293 | Kehtna vald | Ene Sulg | [email protected] | 58 757 032 |

| 296 | Keila linn | Sven Andrejev | [email protected] | 6 790 715 |

| 303 | Kihnu vald | Kaido Selberg | [email protected] | 59 125 115 |

| 305 | Kiili vald | Benno Johanson | [email protected] | 6 790 264 |

| 317 | Kohila vald | Anne Laas | [email protected] | 4 894 768 |

| 321 | Kohtla-Järve linn | Enno Kaare | [email protected] | 3 378 567 |

| 338 | Kose vald | Kose Vallavalitsus | [email protected] | 6 339 300 |

| 353 | Kuusalu vald | vallavalitsus@kuusalu. ee ee | 6 066 370 | |

| 424 | Loksa linn | Karin Ilves | [email protected] | 53 048 333 |

| 432 | Luunja vald | Teivi Leis | [email protected] | 7 417 323 |

| 431 | Lääne-Harju vald | Kairi Tiitsmann | [email protected] | 6 776 921 |

| 441 | Lääne-Nigula vald | Marika Meister | [email protected] | 4 724 354 |

| 430 | Lääneranna vald | Mihkel Kalmaru | [email protected] | 56 692 946 |

| 442 | Lüganuse vald | Tatjana Pääro | [email protected] | 3 321 341 |

| 446 | Maardu linn | Marika Antson | [email protected] | 6 060 713 |

| 478 | Muhu vald | Pille Tamm | maa@muhu. ee ee | 4 530 680 |

| 480 | Mulgi vald | Tiia Kukk | [email protected] | 53 432 880 |

| 486 | Mustvee vald | Pille Lapin | [email protected] | 5 068 432 |

| 502 | Märjamaa vald | Kirsti Mau | [email protected] | 53 021 768 |

| 511 | Narva linn | Virve Torpan | [email protected] | 58 470 230 |

| 514 | Narva-Jõesuu linn | Tatjana Hütt | [email protected] | 3 599 598 |

| 528 | Nõo vald | Piret Retter | [email protected] | 7 455 434 |

| 557 | Otepää vald | Vello Vou | [email protected] | 7 664 822 |

| 567 | Paide linn | Maarika Heinaste | maarika. [email protected] [email protected] | 3 838 637 |

| Gustav Madis | [email protected] | 3 838 635 | ||

| 586 | Peipsiääre vald | Peipsiääre vald | [email protected] | 7 302 370 |

| 638 | Põhja-Pärnumaa vald | Anne Kangert | [email protected] | 4 430 340 |

| 615 | Põhja-Sakala vald | Marion Kütt | [email protected] | 55 660 160 |

| 618 | Põltsamaa vald | ain valu | [email protected] | 5 098 517 |

| 622 | Põlva vald | Tiivi Parts | [email protected] | 5 201 969 |

| 624 | Pärnu linn | Annika Kullerkan | [email protected] | 4 448 369 |

| 651 | Raasiku vald | Raasiku Vallavalitsus | raasiku. [email protected] [email protected] | 6 070 589 |

| 653 | Rae vald | Silja Angerjas | [email protected] | 6 056 788 |

| 663 | Rakvere linn | Inge Kuhi | [email protected] | 3 240 312 |

| 661 | Rakvere vald | Jaan Kangur | [email protected] | 3 221 025 |

| 668 | Rapla vald | Sirje Salu | [email protected] | 59 197 970 |

| 689 | Ruhnu vald | Margus Pikkor | [email protected] | 5 816 766 |

| 698 | Rõuge vald | Heidi Normann | [email protected] | 53 300 711 |

| 708 | Räpina vald | Miia Kasearu | [email protected] | 7 999 510 |

| 712 | Saarde vald | Martti Rooden | martti. [email protected] [email protected] | 4 490 139 |

| 714 | Saaremaa vald | Pille Pukk | [email protected] | 4 525 085 |

| 719 | Saku vald | Maie Lipso | [email protected] | 6 712 423 |

| 725 | Saue vald | Aime Renser | [email protected] | 53 414 028 |

| 732 | Setomaa vald | Erika Joonas | [email protected] | 57 450 133 |

| 735 | Sillamäe linn | Natalja Tšistjakova | [email protected] | 3 925 746 |

| 784 | Tallinna Linnakantselei | Tallinna Linnavaraamet | [email protected] | 6 404 454 |

| 792 | Tapa vald | Linda Kelu-Toome | [email protected] | 3 229 672 |

| 793 | Tartu linn | Riho Sulp | Riho. [email protected] [email protected] | 7 361 257 |

| 796 | Tartu vald | Mari Niine | [email protected] | 5 265 519 |

| 803 | Toila vald | Hannes Kohtring | [email protected] | 59 191 117 |

| 809 | Tori vald | Margus Pikkor | [email protected] | 58 167 666 |

| 824 | Tõrva vald | Arvo Kargu | [email protected] | 7 668 454 |

| 834 | Türi vald | Ülle Surva | [email protected] | 53 406 933 |

| 855 | Valga vald | Mario Pinka | [email protected] | 53 093 826 |

| 890 | Viimsi vald | Stella Laur | [email protected] | 6 028 816 |

| 897 | Viljandi linn | Kadri Kütt | kadri. [email protected] [email protected] | 51 943 746 |

| 899 | Viljandi vald | Eva Meesak | [email protected] | 58 540 551 |

| 901 | Vinni vald | Irina Kuhlbach | [email protected] | 3 258 668 |

| 903 | Viru-Nigula vald | Marit Laast | [email protected] | 3 229 631 |

| 907 | Vormsi vald | Maris Jõgeva | [email protected] | 5 296 318 |

| 919 | Võru linn | Sirli Kokk | [email protected] | 7 850 937 |

| 917 | Võru vald | Alar Veibri | [email protected] | 7 822 716 |

| 928 | Väike-Maarja vald | Diana Seepter | [email protected] | 3 295 755 |

частный клиент

Последнее обновление 23. 09.2022

09.2022

Вы должны включить JavaScript чтобы использовать эту форму.

Вам помогла информация на этой странице?

Если желаете получить ответ, то укажите адрес э-почты

Article

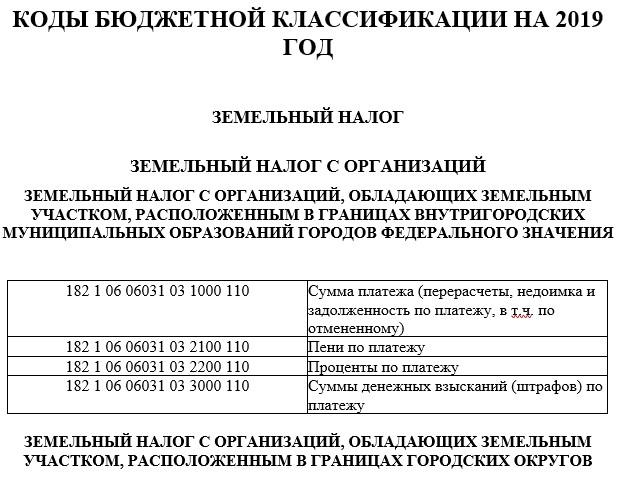

Земельный налог за 1 квартал 2022

Оглавление

Скрыть

Порядок и срок уплаты земельного налога за 1 квартал 2022

Изменения в порядке земельного налогообложения

Что делать, если ФНС прислали неверно рассчитанный земельный налог

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»

Попробовать бесплатно

Порядок и срок уплаты земельного налога за 1 квартал 2022

Организации самостоятельно исчисляют данный налог и уплачивают 3 авансовых платежа в течение года и непосредственно сам налог – до 1 марта следующего года. Авансовые платежи производятся по результатам отчётных периодов – первого, второго и третьего квартала каждого года, в срок не позднее последнего числа следующего месяца. Т.о. последним днём уплаты авансового платежа за 1 квартал 2022 года будет 4 мая 2022 года.

Авансовые платежи производятся по результатам отчётных периодов – первого, второго и третьего квартала каждого года, в срок не позднее последнего числа следующего месяца. Т.о. последним днём уплаты авансового платежа за 1 квартал 2022 года будет 4 мая 2022 года.

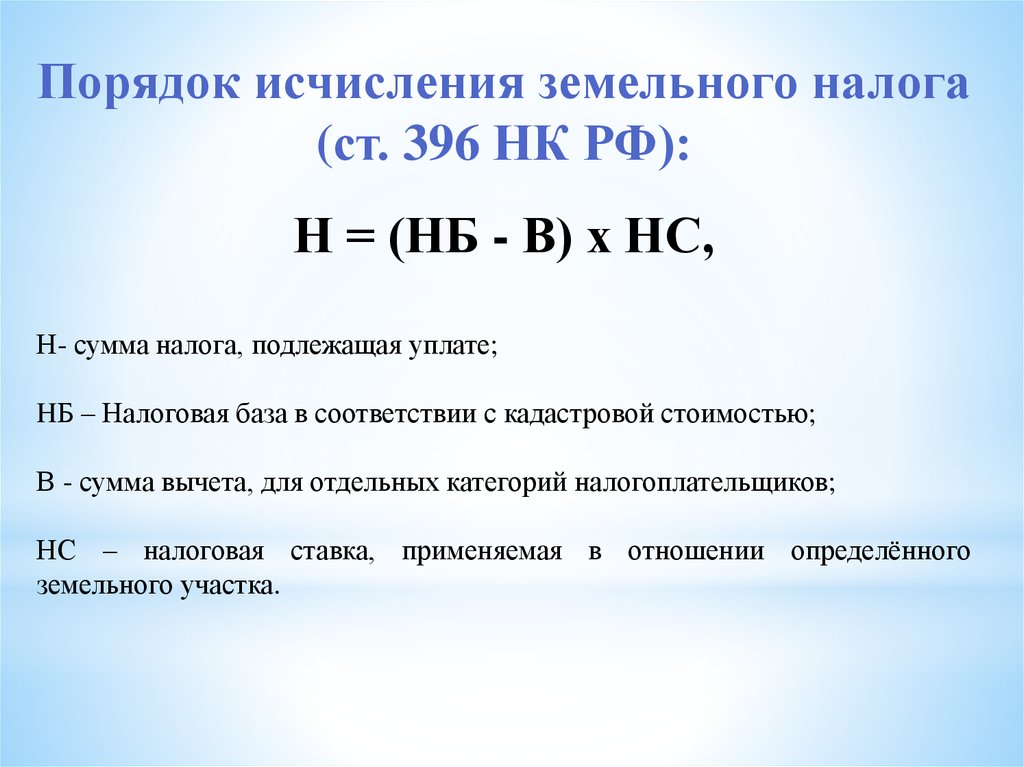

Для расчёта суммы налога, нужно взять процентную долю налоговой базы, соответствующую налоговой ставке. Авансовый платёж – это ¼ от этой суммы.

Налоговая база определяется исходя из кадастровой стоимости земельного участка по данным из ЕГРН за налоговый период (календарный год). Сведения о кадастровой стоимости по любому объекту недвижимости можно уточнить на сайте Росреестра – они абсолютно бесплатны, открыты и доступны для любых лиц в режиме онлайн.

Изменение кадастровой стоимости объекта не нужно учитывать в текущем налоговом периоде. Но есть исключение – когда такие изменения связаны с установлением рыночной стоимости объекта. Причём неважно, послужило ли причиной такого изменения судебное решение, или причина была другой например, исправлена техническая ошибка. Здесь нужно быть внимательным и периодически проверять данную информацию, так как кадастровая стоимость может измениться даже без вашего ведома и повлиять на расчёт налога.

Здесь нужно быть внимательным и периодически проверять данную информацию, так как кадастровая стоимость может измениться даже без вашего ведома и повлиять на расчёт налога.

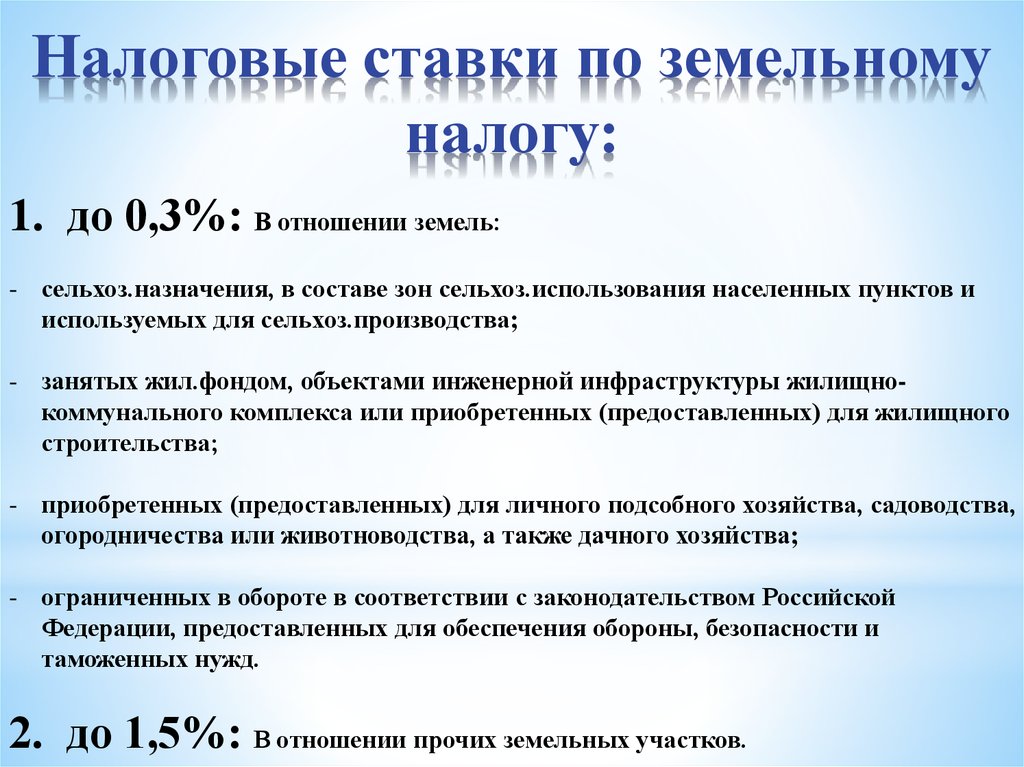

Ставка устанавливается на местном уровне, но максимальное её значение – 1,5 %, а для некоторых категорий земель, в.т.ч. земель сельхозназначения и участков для ЛПХ – 0,3% (ст. 394 НК РФ).

При исчислении налога учитывают особенности отдельных категорий земельных участков. Так, ставки налога могут отличаться в разных регионах для разных категорий земель и в зависимости от вида разрешённого использования. Некоторые организации имеют право на получение льгот по налогу на землю. Если говорить о коммерческих организациях, то это возможно в случаях, если у них есть работники-инвалиды (не менее 50% от среднесписочной численности при их доле ФОТ не менее 25%), при определённых условиях – для компаний, которые зарегистрированы на территориях, признанных свободными или особыми экономическими зонами. Отдельно оговорено право на льготы для управляющих компаний центра «Сколково» в отношении соотве и судостроительных организаций.

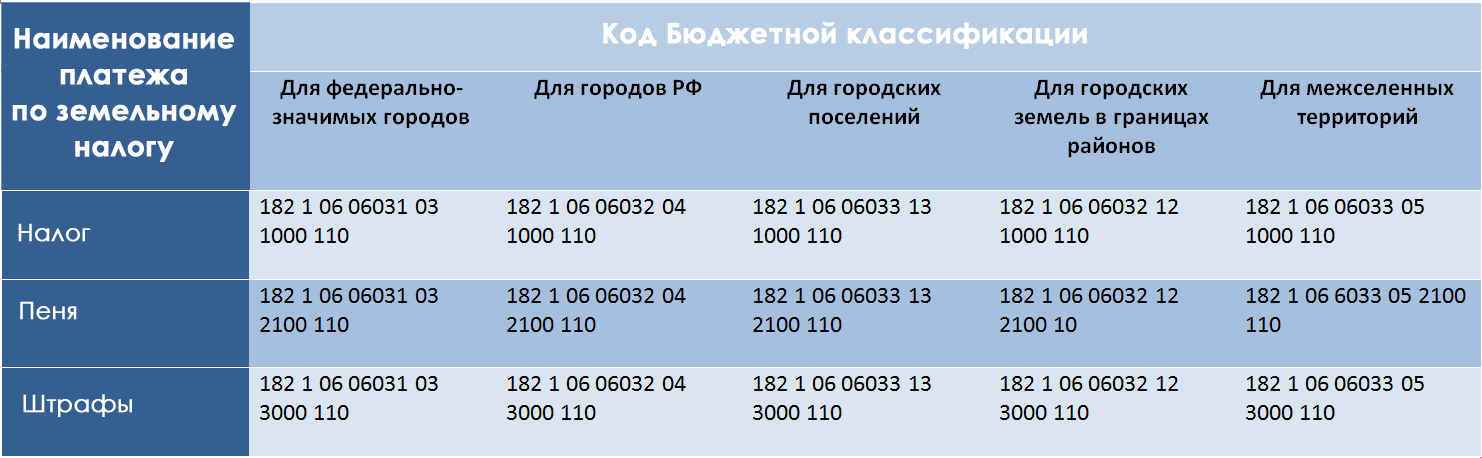

При подготовке платёжных документов для уплаты налога учтите, что уже с 1 января 2021 года обязательно нужно указывать номер счёта банка получателя средств в разделе «15» платёжного поручения.

Изменения в порядке земельного налогообложения

Основное нововведение 2021 года – отмена декларации по налогу на землю. Иногда предоставление декларации все же возможно, например, в случае, если нужна корректировка за предыдущие налоговые периоды. Но сведения начиная с 2021 года в неё не включаются. Предполагается, что новые правила избавят организации от лишней бумажной волокиты, а инспекторов – от обязанностей по проверке деклараций. Таким образом, в 2022 году не нужно подавать декларацию по земельному налогу за 2021 год и последующие периоды.

Фактически, теперь налоги уплачиваются и поступают в бюджет, а инспекция только проверяет правильность их уплаты. Активное взаимодействие между ИФНС и организацией начинается только в спорных случаях, при этом у налогоплательщика есть возможность и время проявить инициативу и обосновать свою позицию.

Также с 2021 года местным властям предоставлено несколько меньше свободы в плане организации сбора налога на землю.

Организациям установили единый срок уплаты земельного налога за прошедший год – не позже 1 марта следующего года. Срок для авансовых платежей с 2022 года — не позже последнего числа месяца, который следует за отчетным кварталом.

Несмотря на отмену деклараций, налоговики все равно должны будут сами исчислять земельный налог и направить юридическим лицам, владеющим землей, сообщения по форме, которая утверждена ещё приказом от 05.07.2019 № ММВ-7-21/337@) с указанием объекта налогообложения, налоговой базы, налогового периода, ставки и суммы исчисленного налога (п. 5 ст. 397, п.п.4-7 ст. 363 НК РФ).

ИФНС обязана направить сообщение по окончанию налогового периода, но не позднее 6 месяцев со дня истечения срока уплаты налога, т.е. до октября следующего года. Если сообщение направляется в случае перерасчёта суммы налога за предыдущие периоды, то срок короче – 2 месяца с момента получения документов. В случае, когда налоговой была получена информация из ЕГРЮЛ информацию о начале ликвидации юрлица, то срок для направления сообщения еще меньше – 1 месяц.

В случае, когда налоговой была получена информация из ЕГРЮЛ информацию о начале ликвидации юрлица, то срок для направления сообщения еще меньше – 1 месяц.

Передача сообщения осуществляется в электронной форме через оператора ЭДО по телекоммуникационным каналам связи. Если нет возможности направить сообщение электронно, то налоговики вправе сделать это заказным письмом (полученным оно считается по истечении 6 дней с даты отправки) или передать сообщение нарочным руководителю организации под расписку.

Если сообщение не получено, то налогоплательщик должен сам в срок по 31 декабря соответствующего года включительно сообщить в налоговую о том, что у него есть земельные участки (форма сообщения утверждена Приказом от 25.02.2020 № ЕД-7-21/124@).

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Что делать, если ФНС прислали неверно рассчитанный земельный налог

Если организация уплатила сумму большую, чем указала налоговая в сообщении, то такую переплату можно вернуть или зачесть (ст. 78 НК РФ). Но, скорее, ситуация будет противоположной – расчет ИФНС будет отличаться в большую сторону.

78 НК РФ). Но, скорее, ситуация будет противоположной – расчет ИФНС будет отличаться в большую сторону.

Если вы все же считаете, что расчёт налоговой ошибочен, а вы уплатили налог верно, в течение 10 дней с момента получения сообщения представьте в вашу инспекцию пояснения и документы, подтверждающие ваш расчёт. Следует также проинформировать налоговую о предоставленных вам льготах.

Ответить на ваши пояснения обязаны в течение месяца. Этот срок может быть продлён, но о продлении вас должны уведомить. При пересчете суммы налога по результатам рассмотрения ваших пояснений, вам направят уточнённое уведомление.

Если же в инспекции сочтут ваши пояснения необоснованными (или если вы их вообще не направите), а сумму налога, исчисленную вами – заниженной, то вы получите уже требование об уплате налога (ст. 70 НК РФ). У налоговиков есть на его направление три месяца со дня выявления недоимки.

Неоплата требования в указанный в нём срок может повлечь неблагоприятные последствия вплоть до блокировки счетов.

Если вы хотите избежать проблем при уплате земельного налога, то придётся разбираться не только в налоговом законодательстве, но и в региональных нормативных актах. Чтобы правильно рассчитать и вовремя уплатить земельный налог воспользуйтесь сервисом «Моё дело Бухобслуживание». Наши специалисты имеют большой опыт работы, всегда в курсе последних изменений законодательства и позиций ФНС России в области налогового учёта. Если вы делегируете решение сложных вопросов профессионалам, это благоприятно сказывается на вашем бизнесе, экономит ваши средства и время ваших сотрудников.

Расчет вашего CGT | Австралийское налоговое управление

Воспользуйтесь калькулятором или шагами, чтобы рассчитать свой CGT, включая доход от капитала и базовую стоимость.

На этой странице

- С чего вы платите налог

- Как рассчитать ваш CGT

С чего вы платите налог

Если в течение года вы продали активы, такие как имущество или акции, вам необходимо рассчитать прирост или убыток капитала для каждого актива.

При продаже актива за:

- больше, чем вам стоило – у вас есть прирост капитала

- меньше, чем он вам стоил – у вас убыток капитала.

На

Вы платите налог с вашего чистого прироста капитала. Это:

- ваш общий прирост капитала

- за вычетом любых капитальных убытков

- за вычетом любой скидки, на которую вы имеете право.

Существует скидка 50 % по налогу на прирост капитала (CGT) для физических лиц из Австралии, которые владеют активами в течение 12 месяцев и более. Это означает, что вы платите налог только с половины чистого прироста капитала по этому активу.

Некоторые активы не облагаются CGT, например ваш дом.

Пример: CGT со скидкой

Житель Австралии Джастин покупает участок земли. Он владеет им 18 месяцев и продает, получив прибыль в размере 10 000 долларов. У него нет капитальных убытков.

Джастин имеет право на 50% скидку CGT на землю. Он задекларирует прирост капитала в размере 5000 долларов в своей налоговой декларации.

Конец примера

Как рассчитать свой CGT

Рассчитайте свой CGT, используя наш онлайн-калькулятор и инструмент для ведения учета. Вы также можете получить доступ к инструменту и сохранить свои данные через свою учетную запись myGovВнешняя ссылка.

Калькулятор CGT и инструмент для ведения учета

Рассчитайте CGT самостоятельно

Шаг 1: Рассчитайте, сколько вы получили за актив

- Это ваш доход от капитала. Это то, что вы получаете, когда продаете актив или с ним происходит другое событие CGT — например, если актив уничтожается, а вы получаете страховую выплату.

- Если вы отдаете актив или продаете его другу по цене ниже его стоимости, ваш доход от капитала равен рыночной стоимости актива.

Шаг 2: Рассчитайте затраты на актив

- Это ваша база затрат. Это то, во что вам обошлось приобретение актива, плюс некоторые другие затраты, которые вам пришлось понести, чтобы приобрести, удерживать и распоряжаться активом.

- Если вы получили убыток по активу, вы рассчитываете сумму убытка, используя приведенную базу затрат.

- Если вы получили прибыль от актива и приобрели его до 21 сентября 1999 года, вы можете проиндексировать затраты на инфляцию до этой даты вместо использования скидки CGT для уменьшения прироста капитала. Это может дать вам более низкий чистый прирост капитала в некоторых обстоятельствах, например, если у вас также есть потери капитала.

Шаг 3: Вычтите стоимость (2) из того, что вы получили (1). Если результат:

- больше нуля, у вас есть прирост капитала для этого актива

- меньше нуля, у вас есть капитальные убытки для этого актива (убедитесь, что на шаге 2 вы использовали приведенную базовую стоимость ).

Шаг 4: Повторите шаги 1–3 для каждого события CGT, которое у вас было в этом финансовом году

- , например, для каждого проданного актива.

Шаг 5. Вычтите потери капитала из прироста капитала

- Если у вас нет допустимых потерь капитала, перейдите к шагу 7.

- Если у вас есть чистый убыток капитала, перенесенный с предыдущих лет, сначала вычтите его.

- Вы можете выбрать, из какого прироста капитала вычесть убытки. Если у вас есть какие-либо доходы от прироста капитала, на которые не распространяется скидка CGT, сначала вычтите свои убытки из этих доходов. Это даст вам лучший результат (самый низкий CGT).

Шаг 6. Если оставшаяся сумма:

- больше нуля, перейдите к шагу 7

- меньше нуля — это ваш чистый убыток капитала. Перейдите к шагу 8.

Шаг 7: Примените скидку CGT (50% для частных лиц и трастов) к любой оставшейся части прироста капитала, которая соответствует критериям

- не менее 12 месяцев.

- Если вы владели активом менее 12 месяцев, вы не можете дисконтировать прирост капитала по этому активу.

- При соблюдении супер средств скидка 33,33%. Компании не могут воспользоваться скидкой.

- Если вы приобрели актив до 21 сентября 1999 года и решили индексировать его стоимостную базу на шаге 2, вы не можете использовать скидку.

Шаг 8: Укажите чистый прирост или убыток капитала в декларации о подоходном налоге

- Если у вас есть чистый прирост капитала, вы платите налог на прирост капитала по предельной ставке подоходного налога.

- Если у вас есть чистый убыток капитала, вы не можете вычесть его из другого дохода, но можете перенести его на будущее, чтобы уменьшить прирост капитала, который вы получите в последующие годы.

Пример: вычисление CGT для одного актива

Rhi покупает инвестиционную недвижимость за 500 000 долларов и продает ее через 5 лет за 600 000 долларов.

У нее нет других доходов от прироста капитала или убытков.

Используя приведенные выше шаги, Ри вычисляет свой прирост капитала следующим образом.

- Капитальные поступления от мероприятия CGT составляют 600 000 долларов.

- Базовая стоимость составляет 530 000 долларов США и состоит из:

- закупочных расходов в размере 500 000 долларов США + 15 000 долларов США гербового сбора + 1 200 долларов США за передачу прав собственности

- затраты на продажу в размере 1300 долларов США за передачу прав собственности + 12 500 долларов США комиссии агента.

- Прирост капитала Rhi от инвестиционной собственности составляет:

600 000 долларов – 530 000 долларов США = 70 000 долларов США - У Ри нет других прибылей или убытков, поэтому она переходит к шагу 7.

- Этот шаг неприменим.

- Этот шаг неприменим.

- Ри может использовать скидку CGT, чтобы уменьшить свой прирост капитала, поскольку она является резидентом Австралии и владела активом не менее 12 месяцев:

70 000 долл. США × 50% = 35 000 долларов США - Ри сообщает о чистом приросте капитала в размере 35 000 долларов США в своей налоговой декларации. Она будет платить налог на эту прибыль по своей предельной ставке подоходного налога.

Прирост капитала за недвижимость происходит на дату договора купли-продажи, а не на дату расчета. Например, если обмен контрактами происходит 4 июня 2022 года, а расчет происходит 6 июля 2022 года, Ри должна сообщить о приросте капитала в налоговой декларации о доходах за финансовый год, закончившийся 30 июня 2022 года9.0003

Конец примера

Пример: вычисление CGT для нескольких активов

Возьмите те же факты, что и выше, за исключением того, что в дополнение к инвестиционной собственности Rhi также продает некоторые акции в том же финансовом году.

- Ри купил 1000 акций по 10 долларов каждая на общую сумму 10 000 долларов, включая гербовый сбор и брокерские расходы.

- Ри продает акции (с убытком) за 5500 долларов. Брокерские расходы при продаже акций отсутствуют.

Используя приведенные выше шаги, Ри вычисляет свой чистый прирост или убыток капитала следующим образом.

- Выручка от продажи акций составляет 5500 долларов США.

- Базовая приведенная стоимость составляет 10 000 долларов США. Это включает в себя гербовый сбор и брокерские услуги, которые являются расходами, которые Rhi пришлось потратить на приобретение актива.

- Убыток капитала Rhi по акциям составляет:

5 500 долларов США − 10 000 долларов США = (4 500 долларов США) - Ри также получила прирост капитала в размере 70 000 долларов США от своей инвестиционной собственности (см. предыдущий пример).

- 70 000 долларов (прибыль) − 4 500 долларов (убытки) = 65 500 долларов

- У Ри есть прирост капитала, поэтому она продолжает шаг 7.

- Ри может использовать скидку CGT, чтобы уменьшить оставшуюся часть прироста капитала от своей инвестиционной собственности:

65 500 долларов США × 50% = 32 750 долларов США - Ри сообщает о чистом приросте капитала в размере 32 750 долларов США в своей налоговой декларации. Она будет платить налог на эту прибыль по своей предельной ставке подоходного налога.

Конец примера

Используйте калькулятор или пошаговые инструкции, чтобы рассчитать свой CGT, включая доход от капитала и базовую стоимость.

Дания — Физические лица — Прочие налоги

Взносы на социальное обеспечение

Датская система социального обеспечения финансируется в основном за счет обычных налоговых поступлений и лишь очень ограниченных отчислений на социальное обеспечение для работников и работодателей.

Все лица, работающие в Дании и полностью подлежащие налогообложению в Дании и охваченные системой социального обеспечения Дании, также должны платить дополнительную пенсию на рынке труда (ATP).

Датские взносы на социальное обеспечение и, в некоторых случаях, иностранные взносы на социальное обеспечение вычитаются из личного дохода для целей налогообложения. Работодатель несет ответственность за удержание и уплату взносов от имени своих работников.

| Годовые ставки социального обеспечения (2022) | |

| Сотрудник: | |

| АТП | 1 135,8 |

| Работодатель: | |

| АТП | 2 271,6 |

| Взнос в материнский фонд | 1 350 |

| Страхование от несчастных случаев на производстве, расчетное * | 5000 |

| Другие государственные схемы социального обеспечения, частично оцененные | 5 300 |

* Обратите внимание, что примерная стоимость страхования от несчастных случаев на производстве может различаться в зависимости от сферы деятельности, в которой занят застрахованный работник, количества работников, которых работодатель намеревается застраховать, конкретной страховой компании и т. д.

Налог на потребление

Налог на добавленную стоимость (НДС)

Ставка НДС в Дании составляет 25%.

Налоги на имущество/имущество

С 1997 года налог на имущество отменен. Однако физические лица по-прежнему должны заполнять декларации об имуществе.

Налоги на наследство, недвижимость и дарение

Наследство, оставленное резидентом Дании, как правило, облагается датским налогом на наследство независимо от страны проживания бенефициара. Наследство, полученное резидентом Дании от лица, которое не было резидентом Дании до смерти, не облагается датским налогом на наследство, за исключением случаев, когда наследство состоит из имущества, находящегося в Дании, или активов, связанных с ПП в Дании. Однако, если наследство будет урегулировано в датском суде, все наследство будет облагаться налогом в Дании, независимо от страны проживания умершего и наследников. Налог на наследство составляет 15% и взимается с той части имущества, которая досталась детям и потомкам умершего, приемным детям и их потомкам, родителям или сожителям в течение последних двух лет жизни. Наследственные и страховые платежи, которые приходятся на супруга умершего, освобождаются от налога на наследство. Наследство, полученное любыми другими родственниками, кроме вышеупомянутых, облагается дополнительным налогом на наследство в размере 25% от стоимости актива за вычетом первых 15%. Налоги не взимаются с первых 312 500 датских крон (в 2022 г.) недвижимости.

Подарки и пожертвования, не превышающие 69 500 датских крон (в 2022 г.) потомкам дарителя, не облагаются налогом. Подарки супругам потомка не могут превышать 24 300 датских крон (в 2022 г.), чтобы не облагаться налогом. Подарки и пожертвования потомкам донора и их потомкам на сумму, превышающую 69 500 датских крон, облагаются налогом на дарение в размере 15%, а подарки приемным и внукам дарителя облагаются налогом на дарение в размере 36,25%. Подарки или наследство между лицами, не состоящими в родстве, облагаются налогом как обычный доход, если получатель несет полную налоговую ответственность перед Данией. Подарок не подлежит вычету для дарителя.

Налог на имущество

Налог на стоимость имущества

Владельцы недвижимости обязаны платить налог на стоимость имущества. Налог на стоимость имущества ежегодно составляет 0,92% от стоимости имущества до 3 040 000 датских крон и 3% от стоимости, превышающей 3 040 000 датских крон. Однако, если имущество было приобретено не позднее 1 июля 1998 года, предоставляется вычет.

Налог на стоимость недвижимости взимается как с датской недвижимости, так и с недвижимости, расположенной в другой стране. Недвижимость, сдаваемая в аренду, не облагается налогом на стоимость недвижимости, независимо от того, где она находится. Вместо этого чистая прибыль от арендного бизнеса облагается налогом.

Налоги на недвижимость и землю

Владельцы недвижимости также обязаны платить налоги на недвижимость и землю муниципалитету, в котором находится недвижимость. Налог на имущество и землю рассчитывается на основе стоимости земли и устанавливается муниципальным советом. Налог взимается в каждом муниципалитете.

Налоги на роскошь и акцизы

В Дании к товарам применяются многочисленные акцизы и пошлины (например, легкие шарики, сахар, спиртные напитки, табак). Налоги/пошлины косвенно уплачиваются потребителем через цены на товары и, таким образом, удерживаются и уплачиваются властям организацией, продающей товары. Ожидается, что ряд этих налогов будет снижен или отменен в ближайшие годы.

Гербовый сбор

В основном гербовый сбор возникает в связи с регистрацией прав на имущество и землю.

Кроме того, страховые документы облагаются гербовым сбором, если риск находится в Дании.

Налоги/пошлины в отношении автомобилей

При первой регистрации автомобиля в Дании необходимо уплатить регистрационный сбор. Автомобиль не может получить номерной знак до уплаты пошлины.

Ставки в 2022 году для легковых автомобилей составляют 25% от стоимости до 65 800 датских крон, 85% от стоимости от 65 801 до 204 600 датских крон и 150% от стоимости сверх нормы.

Если предполагается временное пребывание в Дании, могут применяться другие правила.

Существует также экологическая надбавка к налогооблагаемой стоимости служебных автомобилей. Дополнение состоит из ежегодного налога на транспортные средства, который представляет собой ежеквартальный фиксированный налог, уплачиваемый со всех автомобилей. Дополнение об охране окружающей среды служит дополнительным стимулом для сотрудника выбирать экономичный служебный автомобиль, поскольку налог на транспортные средства зависит от расхода топлива автомобилем.

Таможенные пошлины

Товары для личного пользования могут быть беспошлинно ввезены в Данию из другой страны Европейского Союза (ЕС). Дания соблюдает руководящие принципы ЕС в отношении количества сигарет, спиртных напитков, вина и пива, которые следует рассматривать как предназначенные для личного пользования.

Кроме того, ввоз личных вещей из страны, не входящей в ЕС, может быть освобожден от уплаты таможенных пошлин, акцизов и НДС при соблюдении ряда условий.

Согласно правилам Закона о таможне Дании, физическое лицо обязано информировать налоговые органы о въезде или выезде из Дании с наличными суммами, дорожными чеками и т.п. на сумму, превышающую 10 000 евро (EUR).

Датские налоговые органы также должны быть уведомлены о счетах и вкладах в иностранных банках. Также необходимо предоставить информацию о зарубежной жизни, пенсионных схемах и инвестициях. Должны быть заполнены специальные формы.

Налог на рост пенсионной схемы (налог PAL)

В Дании физические лица облагаются налогом на рост их пенсионных программ. Ставка налога установлена на уровне 15,3%. Физические лица, выезжающие за границу, могут подать заявление на освобождение от этого налога.

PAL Налог взимается страховой компанией или пенсионным фондом и т. д., которые обязаны удерживать и платить налог от имени владельца плана.

Налог на выезд

Налог на выезд применяется к лицам, считающимся резидентами и резидентами Дании по налоговому соглашению, которые покидают Данию с активами, включая, помимо прочего, акции, опционы, облигации, определенные пенсионные планы, определенные инвестиции в недвижимость, и т. д.

В случае, если физическое лицо связано с другой страной во время пребывания в Дании в стране, с которой у Дании нет ДИДН, могут применяться правила выездного налога, если физическое лицо считалось резидентом Дании в соответствии с внутренним датские правила.

Для каждого типа активов применяются особые правила налогообложения при выходе. Тем не менее, выходной налог для физических лиц, уезжающих с акциями, облигациями, претензиями и финансовыми контрактами, применяется только в том случае, если физическое лицо подвергалось полному налогообложению в Дании (резидент или резидент и резидент налогового соглашения) в течение как минимум семи из последних десяти лет на дату дата выезда (дата прекращения налогообложения резидента).

Правила применяются как к датским, так и к иностранным активам, акциям, инвестиционным фондам, финансовым контрактам, депозитным счетам и т. д.

Если в соответствии с правилами выездного налога входящие в его состав активы и т. д.