Содержание

Справка 2-НДФЛ для ИП (как подтвердить доходы)

Такой документ, как справка 2-НДФЛ может потребоваться для подтверждения общей суммы доходов человека, полученного им за год. Однако, данный документ предназначен для выдачи сотрудникам, а не предпринимателям. Но из данного правила существуют исключения. В статье рассмотрим когда справка 2-НДФЛ для ИП может быть выдана и как оформить этот документ.

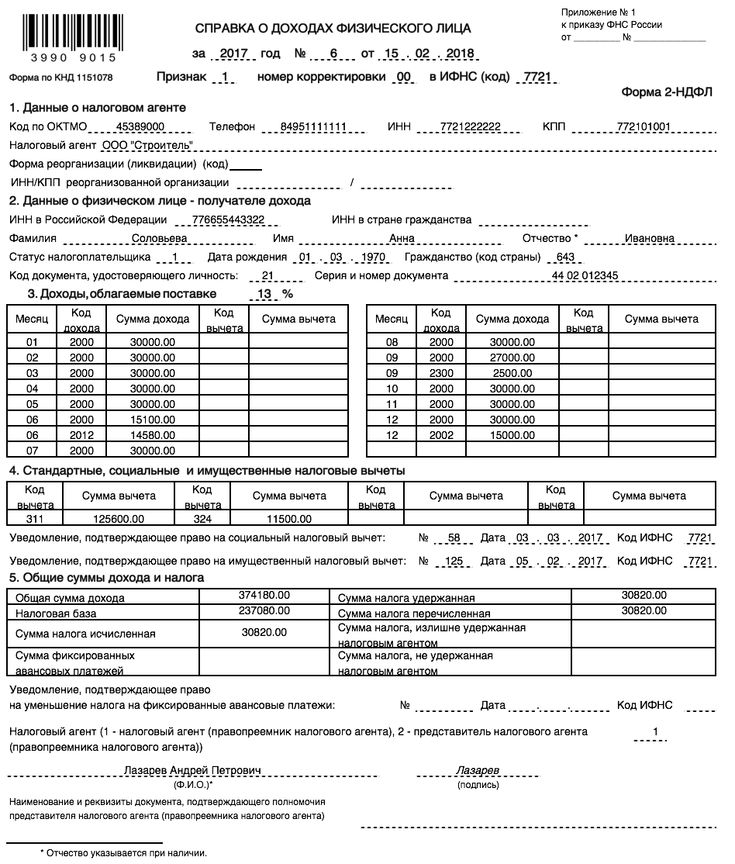

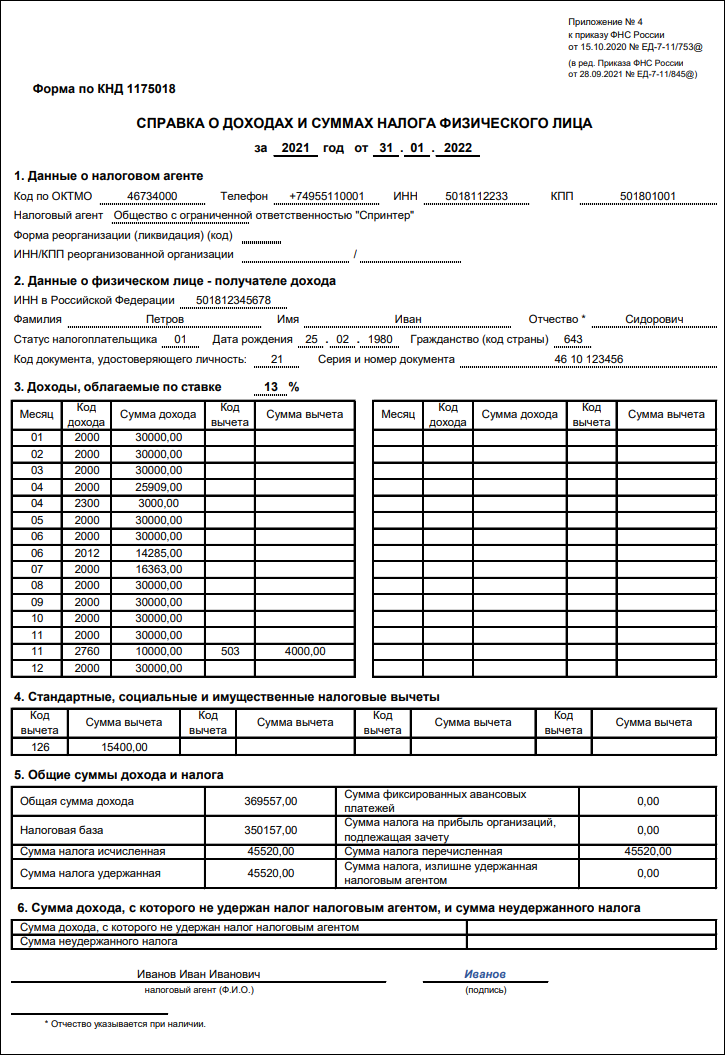

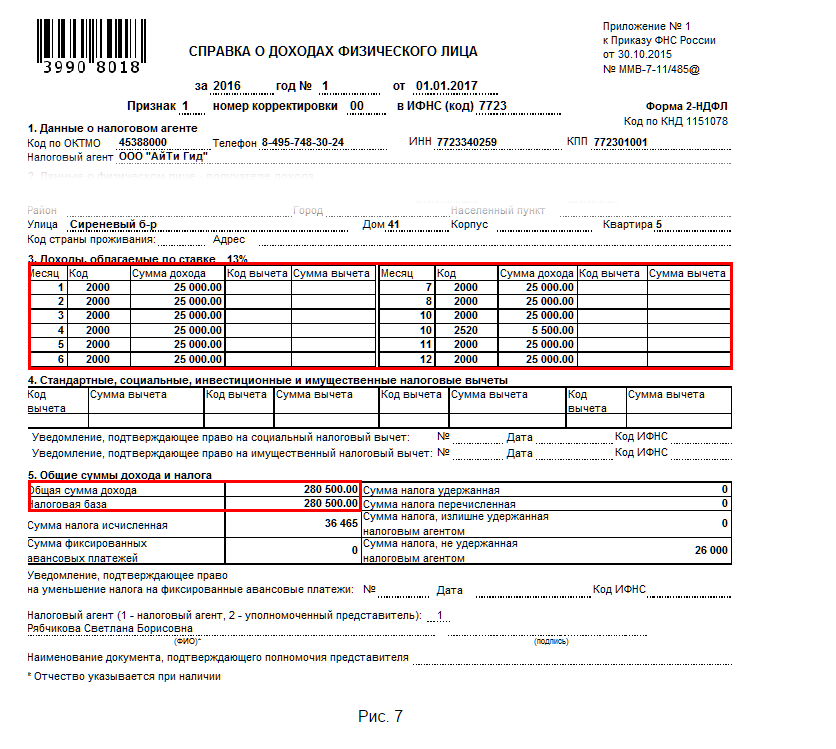

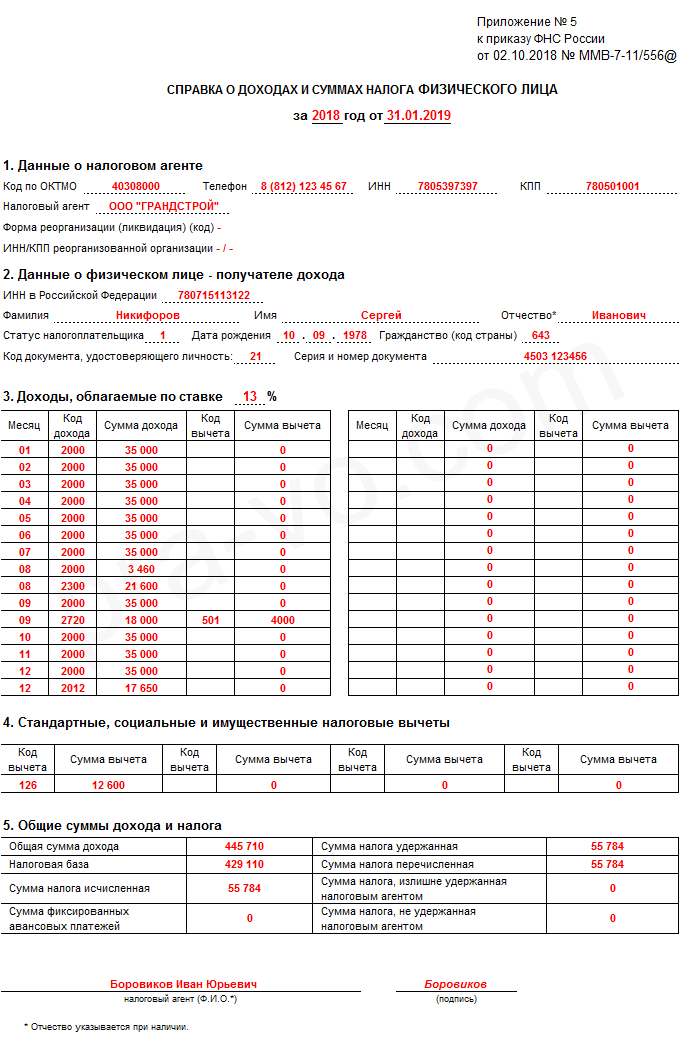

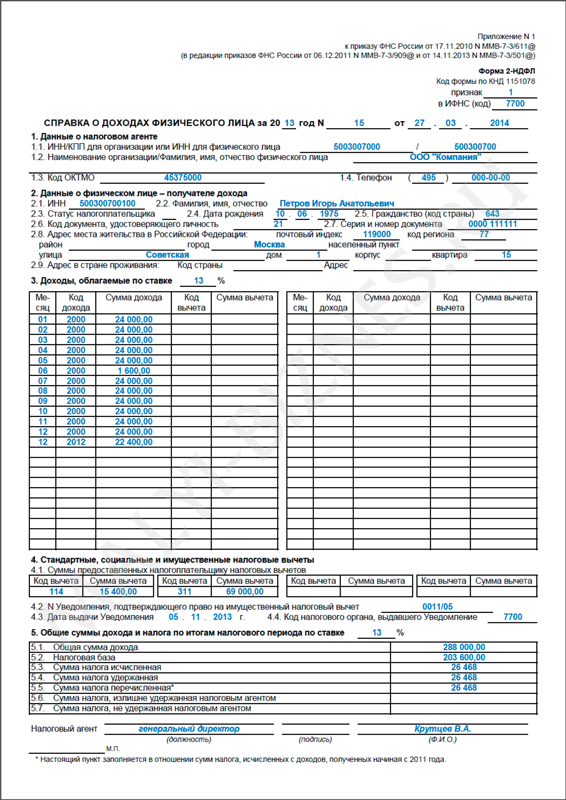

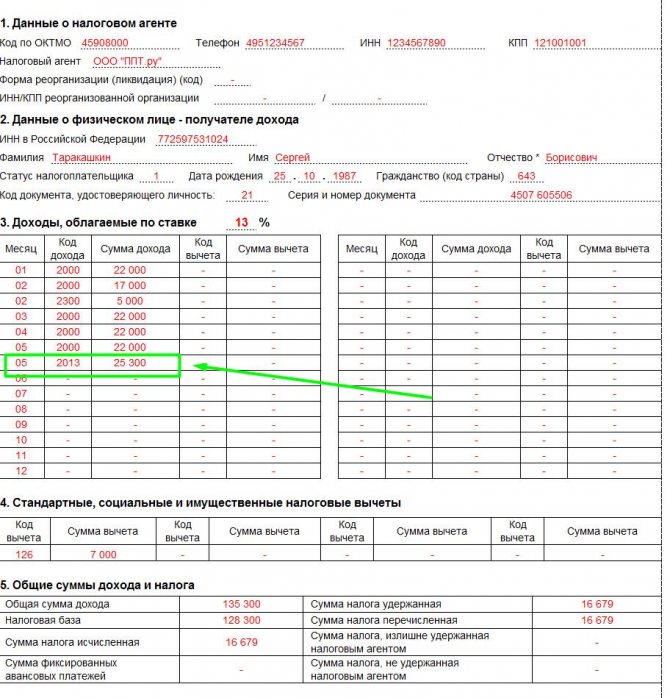

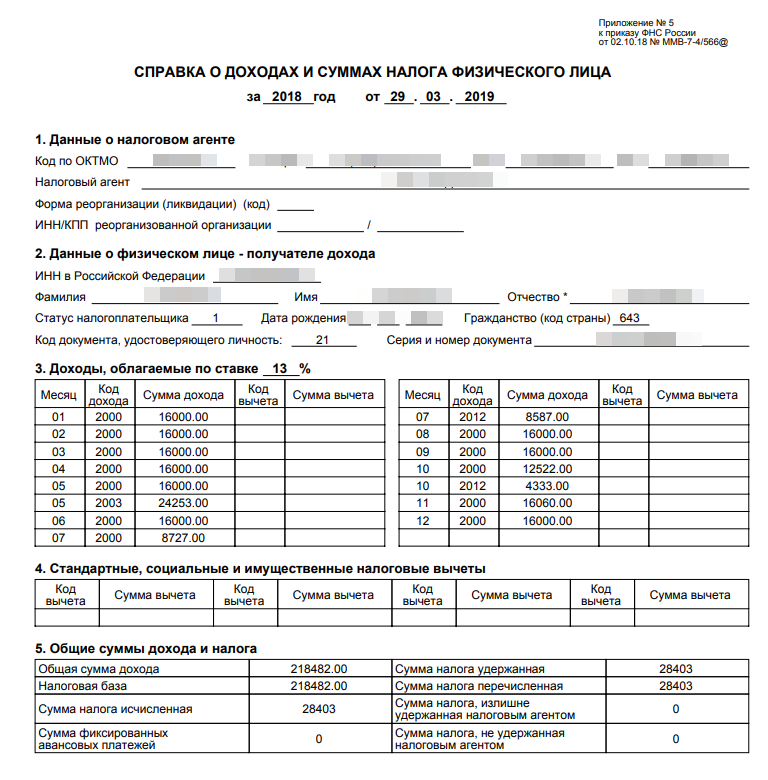

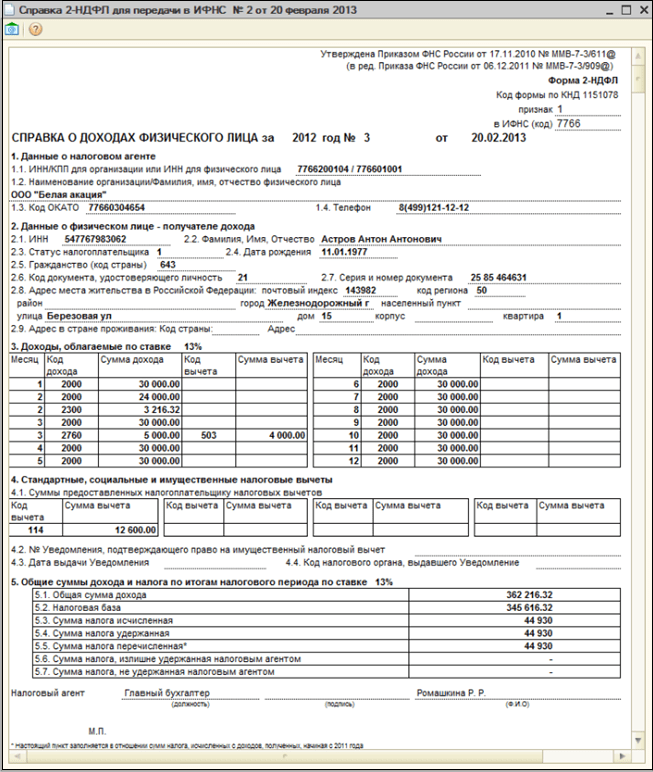

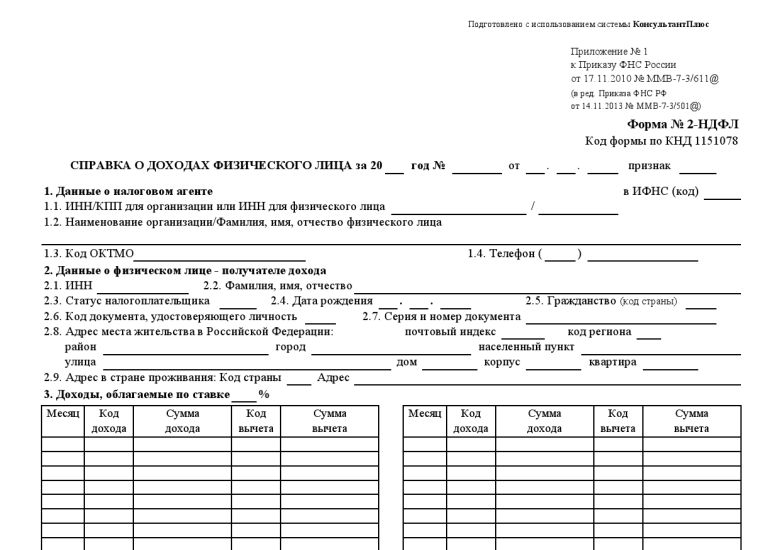

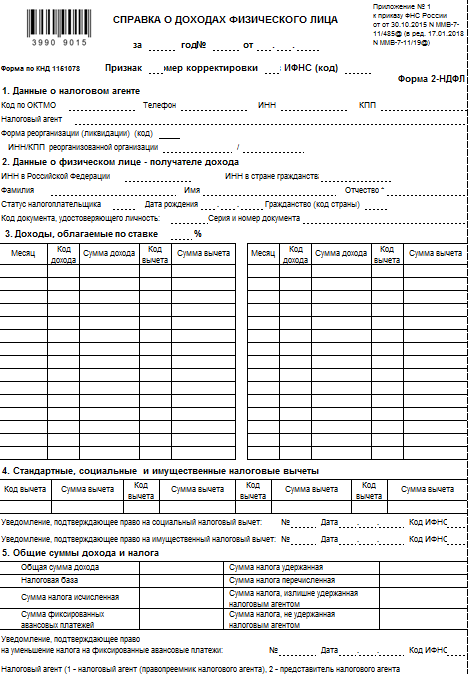

Если физлицо обращается в налоговую за получением вычетов, то от него требуют предоставления справки по форме 2-НДФЛ. Кроме того, данный документ также запрашивается и банковскими организациями, если физлицо обращается за оформлением обычного или ипотечного кредита. Если человек трудится как обычный работник, то трудностей с предоставлением такой справки у него обычно не возникает. Но что в этом случае делать предпринимателю? Кто может выдать ему такую справку? Ответ на этот вопрос будет зависеть от того, как работает предприниматель (Читайте также статью ⇒ Образец заполнения справки 2-НДФЛ).

ИП трудится как обычный работник

Одной из наиболее простых ситуаций получения справки будет такая, при которой человек не только имеет статус ИП, но и трудится у работодателя в качестве простого работника. В этом случае работодатель ему выплачивает заработную плату, удерживает с дохода НДФЛ и перечисляет налог в бюджет. Поэтому и справку 2-НДФД предоставить он сможет без проблем. При этом справка составляется в обычном порядке и статус предпринимателя никакой роли играть в данной ситуации не будет (Читайте также статью ⇒ Как банки проверяют 2-НДФЛ).

ИП трудится только как предприниматель

Сложиться может и другая ситуация, когда человек осуществляет только предпринимательскую деятельность и в качестве обычного работника нигде не трудится. И он также может обратиться в банк для получения кредита, но только не в качестве ИП, а в качестве обычного физлица. В этом случае сотрудники банка запросят у него справку о доходах, как у физлица (2-НДФЛ).

Тогда получить справку 2-НДФЛ предпринимателю уже негде, поэтому ему остается только предоставить справку в свободной форме. Чтобы не возникало дополнительных вопросов у сотрудников банка, следует заранее уточнять, по какой именно форме следует предоставлять документ.Такая обязанность по составлению и выдаче справки о доходах по специальной форме существует только у налоговых агентов. Но предприниматели налог со своих доходов рассчитывают и уплачивают в бюджет самостоятельно.

Чтобы не возникало дополнительных вопросов у сотрудников банка, следует заранее уточнять, по какой именно форме следует предоставлять документ.Такая обязанность по составлению и выдаче справки о доходах по специальной форме существует только у налоговых агентов. Но предприниматели налог со своих доходов рассчитывают и уплачивают в бюджет самостоятельно.

Важно! Выписать самому себе справку 2-НДФЛ предприниматель не может, поэтому подтвердить свои доходы он может иными документами.

Каким именно документом предпринимать сможет подтверждать собственные доходы, зависеть будет от того, на каком виде налогообложения находится предприниматель. Как правило, предприниматели на ОСН (общая система налогообложения) или на УСН (упрощенная система налогообложения) могут предоставить в банк или в иную организацию по требованию копии деклараций о доходах. К ним относят декларацию 3-НДФЛ или декларацию по упрощенному налогу. Такие документы заменяют справку 2-НДФЛ для предпринимателей, у которых нет работников.

Кроме того, в качестве дополнительных документов, подтверждающих доход ИП могут выступать следующие:

- Книга доходов и расходов;

- выписки с банковского счета;

- приходные кассовые ордеры;

- кассовые чеки;

- договора;

- прочие документы.

Предприниматель работает на ЕНВД

Отдельно следует рассмотреть ситуацию, когда предприниматель работает на ЕНВД. В это случае у него возникают определенные сложности, так как он не должен сдавать в налоговую сведения по своим доходам. Платит он налог не со своих поступлений, а с вмененного дохода. Кроме того, ИП на вмененке не должны вести книгу учета дохода и расходов. Справку 2-НДФЛ предприниматель также предоставить не сможет, так как от уплаты налога он освобожден.

Поэтому, для подтверждения своих доходов он может предоставить такие документы, как первичка или кассовая книга. Если данные документы банк не устраивают, то единственным выходом из ситуации будет оформление справки о доходах в произвольной форме, самостоятельно. При этом прежде чем ее оформить следует выяснить в каком виде справка должна быть предоставлена.

При этом прежде чем ее оформить следует выяснить в каком виде справка должна быть предоставлена.

Для упрощения ситуации предприниматель может вести регистр, в котором он будет отмечать все поступления и расходы. Однако, при этом следует учитывать, что в реестре должны быть все обязательные показатели:

- наименование документа;

- наименование ИП полностью;

- дата начала ведения регистра, дата окончания, а также период, за который он составлен;

- группировка объектов бухучета в хронологическом или систематическом порядке;

- указание стоимостей и единиц измерения;

- наименование должностных лиц, ответственных за ведение данного регистра;

- ФИО и подпись ответственного лица.

Справка 2-НДФЛ для ИП

| ИП | Как подтвердить доходы |

| ИП трудится у работодателя | Если помимо ИП человек также работает на определенного работодателя, то справку он может запросить у него |

| ИП на ОСН или УСН | Если гражданин трудится только в качестве ИП, то справку 2-НДФЛ он предоставить не сможет. В этом случае он может предоставить декларацию 3-НДФЛ или декларацию по УСН В этом случае он может предоставить декларацию 3-НДФЛ или декларацию по УСН |

| ИП на ЕНВД | Если предприниматель трудится только на ЕНВД, то он может заполнить справку о доходах в произвольном виде или приложить подтверждающие документы |

Как оформляется 2-НДФЛ работникам ИП

Если у предпринимателя трудятся работники, то он автоматически является работодателем и налоговым агентом по НДФЛ. А значит работник вправе обратиться к своему руководителю за справкой 2-НДФЛ. В этом случае оформление справки происходит в обычном порядке.

Налоговый вычет при покупке ИП квартиры

Одним из документов, который предоставляется при оформлении налогового вычета при покупке квартиры, является справка о доходах 2-НДФЛ. Приобрести квартиру предприниматель вправе в качестве ИП или как физлицо. Последний вариант будет наиболее оптимальным, так как в этом случае лицо получает следующие права:

- получить вычет с расходов на покупку квартиры;

- в случае продажи квартиры использовать к вычету расходы, затраченные на ее покупку, вне зависимости от налогового периода, в полном объеме.

Получить имущественный вычет при покупке квартиры предприниматель сможет в следующем случае:

- Квартира приобретена за свой счет. Для покупки квартиры лицо должно использовать собственные доходы, в том числе и доход от предпринимательской деятельности. При этом не будет иметь значение на какой системе налогообложения находится ИП.

- У физлица должны быть доходы, с которых удержан налог НДФЛ (13%). За счет этого ему будет предоставлен налоговый вычет. Доходы могут представляться как выручка от предпринимательской деятельности, если предприниматель применяет ОСН. Если он уплачивает налог по УСН и ЕНВД, то для потребуется уже наличие других доходов, облагаемых НДФЛ. К примеру, это может быть:

- заработная плата, помимо предпринимательской деятельности;

- выплаты по ГПД;

- доходы с выигрышей, сдачей имущества в аренду как физлицо.

Важно! Если доходов, облагаемых НДФЛ по ставке 13% нет, то вычетом при приобретаемому имуществу вправе воспользоваться жена предпринимателя.

Ответы на распространенные вопросы

Вопрос: Что делать предпринимателю, применяющему ПСН или ЕСХН? Может ли он рассчитывать на получение налогового вычета при покупке квартиры?

Ответ: Нет, применение таких налоговых режимов, как патент или ЕСХН освобождает предпринимателя от уплаты подоходного налога. Это значит, что налоговый вычет при покупке квартиры получить предприниматель не сможет. Такое право возникает только в том тогда, когда предприниматель имеет доход, облагаемый налогом на доходы по ставке 13%, как физлицо. Также правом на вычет может воспользоваться жена ИП, при этом у нее также должен быть доход, облагаемый НДФЛ.

Отчётность 2-НДФЛ за работников

Отчётность 2-НДФЛ за работников

Кто?

Организации и ИП, которые выдают зарплату работникам, дивиденды учредителям и беспроцентные займы физлицам.

Что?

Когда физлица получают от вас доходы, вы удерживаете НДФЛ 13% и перечисляете его в налоговую.

По итогам года нужно подать справку 2–НДФЛ. В ней отражаются доходы физлиц, вычеты, удержанный

и перечисленный налог. По каждому человеку подаётся отдельная справка. Кроме 2–НДФЛ существует отчёт 6–НДФЛ,

который нужно сдавать каждый квартал.

Не нужно сдавать 2–НДФЛ, если вы не платили физлицам в течение года.

Когда?

2–НДФЛ сдают один раз по итогам года. До 1 апреля нужно отчитаться за прошлый год.

Что будет за пропуск сроков?

Если не вовремя отчитаться, налоговая штрафует на 200

за каждого человека, по которому нужно сдать 2–НДФЛ.

Как?

2–НДФЛ в налоговую можно предоставить:

- в бумажном виде: лично или отправить по почте заказным письмом с описью вложений.

На бумаге можно отчитаться максимум за 25 человек. - через интернет в виде файла формата xml, подписанного электронной подписью.

С Эльбой вам не обязательно

в этом разбираться

Сдать 2-НДФЛ

30 дней в Контур.Эльбе бесплатно

Веб-сервис

- Поможет сформировать и отправить отчётность через интернет

- Напомнит, когда это нужно сделать

- Электронная подпись бесплатно

Подробнее о тарифах и ценах

Вопросы?

Пишите на [email protected]

А как удобнее?

Начните пользоваться веб-сервисом

!

Эльба поможет подготовить и отправить 2–НДФЛ через интернет. Заранее напомнит о сроках по почте и смс.

Заранее напомнит о сроках по почте и смс.

А электронную подпись мы вам подарим!

С нами уже более 800 000 предпринимателей!

Сдать 2-НДФЛ

30 дней в Контур.Эльбе бесплатно

Посмотрите ролик

Отзывы наших предпринимателей

Данил Куропов, продвижение сайтов www.kuropov.ru

Эльбой мы начали пользоваться почти сразу, как открыли компанию. Но особенно хорошо стало работать после интеграции с любимой Альфой.

Алексей Кузнецов, студия IT проектов Skyfish

Для человека, начинающего тернистый путь предпринимателя, это идеальный инструмент для ведения бухгалтерии.

Елена Ценза, агентство Smart-HR.pro

Эльба разговаривает с тобой на твоём языке: без сложной терминологии.

Всё просто и доступно. Плюс удобный интерфейс сайта и нереально крутой подход к работе. Их невозможно не любить!Василий Котов, интернет-магазин шин и дисков Маквилс

С Эльбой я могу оплачивать счета и отправлять отчёты даже в путешествиях. Отдельный большой плюс за интеграцию с клиент-банками — любая платёжка создаётся в пару кликов.

Алексей Паньшин, компания Паньшин Групп

Пользуюсь Эльбой уже больше 3 лет. Сервис снимает с меня всю головную боль по отчетности и ведению бухгалтерии.

Сергей Мухамедов, блогер ottenki-serogo

Сдал отчетность. Эльба для развития малого бизнеса сделала больше, чем все программы правительства.

Кирилл Федотов, фотoграф www.kirillfedotov.ru

Эльба — это шаг навстречу цивилизованному малому бизнесу. Сервис не просто отличный помощник в малом бизнесе, а умный и безотказный партнер.

Игорь Гончаровский, технологии связи Айэтек

Эльба дает полную уверенность в своих силах, в том, что в отношениях с государством все будет сделано правильно и вовремя.

Ольга Чернявская, детский клуб Детвора

Эльба значительно облегчает «отчетную» сторону жизни. Всегда напоминает по почте и СМС о том, какую отчетность, куда и в какие сроки сдать.

Людмила Шелегеда, автосервис (Екатеринбург)

Эльба ценит мое время и эмоции! Мне очень нравится, когда Эльба обычные будние неурядицы или просто проблемки обыгрывает всякими весёлыми смайлами.

Константин Гладких, компания Земляне

Одна из важных частей нашего звездолёта — Эльба-бластер. С помощью этого передового оружия мы без труда отбили уже несколько налоговых вторжений.

Любовь Ремеслова, разработка видеороликов Fortit

Очень удобно сдавать отчеты удаленно за несколько минут! Спасибо!

Иван Рычков, веб-разработчик AmberSite

Взаимодействовать с системой комфортно и легко. Аккуратный дизайн, всё на своих местах, постоянное развитие функционала.

Почти весь процесс ведения бухгалтерии автоматизирован, осталось только долгожданное API.Евгений Медведев, Студия дизайна Mojo-Web

Пользуемся эльбой уже больше 2 лет. За это время много раз ваши конкуренты присылали аналогичные системы с демо-доступом, но по удобности ничего лучше вашей программы не нашел!

Мария Тодосийчук, Cultural Intelligence

Эльба мне полностью заменяет бухгалтера. Благодаря приятному и очень простому интерфейсу все это делается быстро и без хлопот!

Владислав Волков, компания АппВелокс

Благодаря Эльбе наш бизнес успешно развивается, ведь именно она позволила забыть о бухгалтерии. Теперь наша компания может полностью сосредоточиться на работе с клиентами!

Всё просто и доступно. Плюс удобный интерфейс сайта и нереально крутой подход к работе. Их невозможно не любить!

Всё просто и доступно. Плюс удобный интерфейс сайта и нереально крутой подход к работе. Их невозможно не любить!

Почти весь процесс ведения бухгалтерии автоматизирован, осталось только долгожданное API.

Почти весь процесс ведения бухгалтерии автоматизирован, осталось только долгожданное API.Ещё отзывы

IP 92(2.1) Информация о подоходном налоге штата Коннектикут для военнослужащих и ветеранов

Эта информация не является актуальной и предоставляется только для справки для военнослужащих и ветеранов

Эта публикация была заменена IP 92(2. 2)

2)

ВВЕДЕНИЕ: В феврале 1992 г. Департамент выпустил информационную публикацию IP 92(2), чтобы объяснить применение подоходного налога Коннектикута к военнослужащим. IP 92(2.1) был пересмотрен для налоговых периодов, начинающихся 1 января 1992 г. или позже. налоговая декларация.

В этой публикации объясняется, кто является резидентом Коннектикута, а кто нерезидентом Коннектикута. В нем также объясняется, как подать декларацию о подоходном налоге в штате Коннектикут.

Как правило, резидент — это любой человек, проживающий в Коннектикуте. Однако лицо, постоянно проживающее в Коннектикуте, отвечающее определенным условиям, может быть нерезидентом для целей подоходного налога в Коннектикуте.

ДОМИЦИЛЬ И ПОСТОЯННОЕ МЕСТО ПРОЖИВАНИЯ: Чтобы определить ваш статус резидента для целей подоходного налога штата, вы должны учитывать, где было ваше местожительство и где вы имели постоянное место жительства в течение налогового года.

Ваш домициль – это место, которое вы намереваетесь иметь в качестве своего постоянного дома. Это место, куда вы намереваетесь вернуться, когда бы вы ни находились. Для целей подоходного налога вашим местом жительства является штат, в котором находится ваш постоянный дом.

Вы можете иметь только одно место жительства. Ваше местожительство не изменится до тех пор, пока вы не переедете в новое место и определенно не намереваетесь сделать там свой постоянный дом. Если вы переезжаете в новое место, но намерены оставаться там только в течение ограниченного периода времени (независимо от того, как долго), ваше место жительства не меняется. Военные задания обычно не влияют на ваше место жительства.

Постоянное место жительства – это место жительства (здание или сооружение, в котором может жить человек), которое вы постоянно поддерживаете, независимо от того, владеете ли вы им или нет, и обычно включает жилье, которым владеет или арендует ваш муж или жена. Место жительства не является постоянным, если вы сохраняете его только в течение временного или ограниченного периода времени для определенной цели (например, в качестве временной командировки).

Место жительства не является постоянным, если вы сохраняете его только в течение временного или ограниченного периода времени для определенной цели (например, в качестве временной командировки).

Казармы, каюты на корабле или любое строение, которое содержит только помещения холостяцкого типа, а не помещения, обычно имеющиеся в жилище, такие как помещения для приготовления пищи и купания, как правило, не считаются постоянным местом жительства.

РЕЗИДЕНТ И НЕРЕЗИДЕНТ ОПРЕДЕЛЕНИЕ: резидент – это любое лицо, имеющее постоянное место жительства в Коннектикуте или в другом месте, но сохраняющее постоянное место жительства в Коннектикуте и проводившее в Коннектикуте более 183 дней в налоговом году.

Если вашим местом жительства был Коннектикут, когда вы поступили на военную службу, ваше место жительства не изменится, если вы добровольно не покинете свое местожительство в Коннектикуте, не учредили новое место жительства в другом штате и не предприняли необходимые действия для изменения вашего законного места жительства в вооруженных силах. . Вы резидент и должен подать декларацию резидента и уплатить любой налог, если вы не отвечаете всем трем из следующих условий в течение всего налогового года:

. Вы резидент и должен подать декларацию резидента и уплатить любой налог, если вы не отвечаете всем трем из следующих условий в течение всего налогового года:

1. Вы не имели постоянного места жительства в Коннектикуте;

2. Вы имели постоянное место жительства за пределами штата Коннектикут;

и

3. Вы провели в Коннектикуте не более 30 дней.

Пример 1:

Стив проживал в Коннектикуте, когда пошел служить в армию, и не нашел нового места жительства. Он не имеет постоянного места жительства в Коннектикуте. Он посещал дом своих родителей в Коннектикуте всего две недели в налоговом году. Он живет в холостяцком жилье на постоянной работе в Техасе.

Стив является резидентом штата Коннектикут для целей подоходного налога, поскольку жилье холостяцкого типа не считается постоянным местом жительства.

Пример 2 :

Мойра была жительницей Коннектикута, когда поступила на флот, и не изменила свой статус резидента в армии. Ее постоянное место службы — Сан-Диего, Калифорния. Весь налоговый год она снимала квартиру. Она не посещала Коннектикут в налоговом году и не имеет постоянного места жительства в Коннектикуте.

Ее постоянное место службы — Сан-Диего, Калифорния. Весь налоговый год она снимала квартиру. Она не посещала Коннектикут в налоговом году и не имеет постоянного места жительства в Коннектикуте.

Мойра была нерезидентом в налоговом году. Квартира или дом, арендованные или находящиеся в собственности в течение всего налогового года при постоянной работе, квалифицируются как постоянное место жительства за пределами Коннектикута.

Пример 3:

Те же факты, что и в примере 2, но в следующем году Мойру временно направляют на военно-морскую базу во Флориде для повышения квалификации. Она отказывается от своей квартиры в Сан-Диего и снимает дом недалеко от базы во Флориде.

Мойра является резидентом Коннектикута в этом налоговом году. Место жительства не является постоянным, если оно сохраняется только в течение ограниченного или временного периода или для определенной цели.

Если вы соответствуете всем трем условиям , вы являетесь нерезидентом Коннектикута в налоговом году и не обязаны подавать декларацию о подоходном налоге резидента. Однако, если у вас есть какой-либо доход из источников в Коннектикуте, вы можете платить подоходный налог в Коннектикуте и, возможно, должны будете подать декларацию о подоходном налоге нерезидента. Прочтите следующий раздел для получения дополнительной информации о налоге для нерезидентов.

Однако, если у вас есть какой-либо доход из источников в Коннектикуте, вы можете платить подоходный налог в Коннектикуте и, возможно, должны будете подать декларацию о подоходном налоге нерезидента. Прочтите следующий раздел для получения дополнительной информации о налоге для нерезидентов.

НЕРЕЗИДЕНТ ВООРУЖЕННЫХ СИЛ: Если вы проживали не в штате Коннектикут, когда вы поступили на военную службу, а затем вас направили на действительную военную службу в Коннектикут, вы не становитесь резидентом Коннектикута, даже если вы сохраняете постоянное место жительства здесь. Вы нерезидент и ваша военная компенсация не облагается подоходным налогом в штате Коннектикут.

Однако другой доход, который вы получаете из источников в Коннектикуте, пока вы являетесь нерезидентом, может облагаться налогом. Если у вас есть гражданская работа в Коннектикуте в нерабочее время, доход, который вы получаете, облагается подоходным налогом в Коннектикуте. Доход или прибыль, полученная нерезидентом от собственности, расположенной в Коннектикуте, или от бизнеса, торговли или профессии, осуществляемой в этом штате, также облагается налогом.

Доход или прибыль, полученная нерезидентом от собственности, расположенной в Коннектикуте, или от бизнеса, торговли или профессии, осуществляемой в этом штате, также облагается налогом.

Супруга военнослужащего может считаться резидентом Коннектикута, даже если он или она проживает в другом штате. Если супруг имеет постоянное место жительства в Коннектикуте и проводит в штате более 183 дней в налоговом году, он или она является резидентом Коннектикута для целей подоходного налога.

Пример 4 :

Боб и Сью проживают во Флориде. Боб поступил на службу в военно-морской флот во Флориде, находился в Гротоне, штат Коннектикут, и переехал сюда со своей женой Сью. Они прожили здесь 8 месяцев в налоговом году. Он заработал 38 000 долларов военного жалования.

A. У них не было другого дохода . Военнослужащие являются жителями штата, в котором они проживали на момент поступления на военную службу. Поскольку Боб проживал и поступил на военную службу во Флориде, он не считается резидентом Коннектикута и не должен подавать налоговую декларацию Коннектикута.

Поскольку Боб проживал и поступил на военную службу во Флориде, он не считается резидентом Коннектикута и не должен подавать налоговую декларацию Коннектикута.

B. Боб работал неполный рабочий день в штате Коннектикут, на котором он зарабатывал 10 000 долларов . Его гражданский доход является доходом от источника в Коннектикуте и облагается подоходным налогом в Коннектикуте. Он должен подать Форма CT-1040NR/PY , Коннектикут, нерезидент или резидент, проживающий в течение неполного года, декларация .

C. У Сью было 29 000 долларов дохода в виде заработной платы и 1 000 долларов дохода в виде процентов за налоговый год . Поскольку она прожила в Коннектикуте более 183 дней в налоговом году, она является резидентом и должна подать форму CT-1040 , Налоговую декларацию о подоходном налоге с резидента Коннектикута и указать все свои доходы, независимо от того, получены они от Источник Коннектикут.

Пример 5:

Джон постоянно проживает в Коннектикуте, но находится в Техасе и отвечает всем трем условиям нерезидентства в Коннектикуте. Он продал недвижимость в Коннектикуте в течение налогового года, в котором он признал прирост капитала. Он должен подать декларацию нерезидента, форма CT-1040NR/PY , поскольку доход от продажи собственности в штате является источником дохода в Коннектикуте.

РЕЗИДЕНТЫ НА ЧАСТЬ ГОДА: Если вы меняете место жительства из Коннектикута или в Коннектикут в течение налогового года, вы являетесь неполный год резидент за налоговый год. Резиденты, проживающие неполный год, облагаются налогом на весь доход, полученный в течение той части года, когда они являются резидентами, и на доходы из источников в Коннектикуте в течение оставшейся части года.

Для получения дополнительной информации о подоходном налоге для нерезидентов и резидентов штата Коннектикут закажите форму CT-1040 NR/PY, Налоговая декларация по подоходному налогу для нерезидентов и резидентов штата Коннектикут , позвонив по номеру формы, указанной в последнем страницу этого издания. Формы государственных налогов также доступны в городских библиотеках, многих банках и почтовых отделениях Коннектикута.

Формы государственных налогов также доступны в городских библиотеках, многих банках и почтовых отделениях Коннектикута.

РЕЗИДЕНТ ВООРУЖЕННЫХ СИЛ: Если вы являетесь резидентом Коннектикута и служите в вооруженных силах и соответствуете одному из следующих условий в течение налогового года, начинающегося 1 января 1992 г. или после этой даты, вы должны подать декларацию резидента, используя номер . Форма CT-1040 или Форма CT-1040EZ:

или

Ваш федеральный валовой доход (плюс любой доход, освобожденный от налогов на федеральном уровне, но облагаемый подоходным налогом в Коннектикуте) превышает:

- 12 000 долларов США для незамужних или состоящих в браке лиц, подающих отдельно

- $19 000 для главы семьи

- 24 000 долларов США для лиц, состоящих в браке, подающих совместную заявку.

НАЛОГООБЛОЖЕНИЕ ПЛАТЫ ВОЕННОСЛУЖАЩИХ ДЛЯ РЕЗИДЕНТОВ: Если вы являетесь резидентом штата Коннектикут, ваше военное жалованье или ваша военная пенсия облагаются подоходным налогом в штате Коннектикут в той же степени, что и для целей федерального подоходного налога.

Пенсии по инвалидности и любые другие пособия, предоставляемые для облегчения травм или ветеранов-инвалидов, а также выплаты за обучение, суточные и любые другие пособия, выплачиваемые ветерану или за счет него в соответствии с законами, касающимися ветеранов, для целей подоходного налога в Коннектикуте применяются те же правила, что и для целей федерального подоходного налога. Если эти суммы исключаются из валового дохода для целей федерального подоходного налога, они не облагаются подоходным налогом в штате Коннектикут.

УДЕРЖАНИЕ И УПЛАТА РАСЧЕТНОГО ПОДОХОДНОГО НАЛОГА: Если вы являетесь резидентом Коннектикута, с вашего военного жалования удерживается подоходный налог Коннектикута. Вы должны заполнить форму CT-W4 и предоставить ее своему военному финансовому офицеру. Однако, если вы будете соответствовать условиям для получения статуса нерезидента в налоговом году, вы можете потребовать, чтобы подоходный налог штата Коннектикут не удерживался из вашей заработной платы, поставив отметку в поле освобождения от налогов в форме CT-W4 и отправив ее своему военному финансовому офицеру. не отправлять Форма CT-W4 в Департамент налоговых сборов. Форму CT-W4 можно получить у вашего финансового офицера.

Вы должны заполнить форму CT-W4 и предоставить ее своему военному финансовому офицеру. Однако, если вы будете соответствовать условиям для получения статуса нерезидента в налоговом году, вы можете потребовать, чтобы подоходный налог штата Коннектикут не удерживался из вашей заработной платы, поставив отметку в поле освобождения от налогов в форме CT-W4 и отправив ее своему военному финансовому офицеру. не отправлять Форма CT-W4 в Департамент налоговых сборов. Форму CT-W4 можно получить у вашего финансового офицера.

Если вы ожидаете, что должны уплатить подоходный налог штата Коннектикут на сумму более 200 долларов США после вычета подоходного налога штата Коннектикут, удержанного в течение налогового года, вам следует произвести предполагаемые платежи по подоходному налогу или увеличить удержанный подоходный налог штата Коннектикут. Запрос IP 92(9) , Правильно ли мое удержание в штате Коннектикут? или IP 92(5. 2) , Расчетный подоходный налог Коннектикута за 1993 г. . Платежи по расчетному подоходному налогу производятся с использованием формы CT-1040ES , 1993 Купон на расчетный подоходный налог с физических лиц .

2) , Расчетный подоходный налог Коннектикута за 1993 г. . Платежи по расчетному подоходному налогу производятся с использованием формы CT-1040ES , 1993 Купон на расчетный подоходный налог с физических лиц .

ЗАПРОС ВОЗВРАТА: Если вы проживаете в штате Коннектикут, но соответствуете всем трем условиям для статуса нерезидента , вы должны подать форму CT-1040NR/PY, чтобы потребовать возмещения подоходного налога штата Коннектикут, удержанного по ошибке. Необходимо приложить пояснение, содержащее следующее:

Заявление о том, что вы не имели постоянного места жительства в Коннектикуте в течение налогового года;

и

Местоположение и краткое описание вашего постоянного места жительства за пределами штата Коннектикут, а также даты начала и окончания вашего пребывания там;

и

- Точное количество дней, в течение которых вы находились в Коннектикуте в течение налогового года.

Если вы являетесь резидентом , вы должны подать форму CT-1040 или форму CT-1040EZ , если сумма, удержанная из вашей заработной платы или сумма, уплаченная в виде расчетного налога, превышает причитающийся с вас подоходный налог штата Коннектикут. (Нерезиденты подают форму CT-1040NR/PY , чтобы потребовать возмещения при таких обстоятельствах.)

КОГДА ПОДАТЬ ВАШУ ДЕКЛАРАЦИЯ: Как военнослужащий вы должны подать декларацию Коннектикута одновременно и в так же, как и любой другой налогоплательщик. Подайте декларацию как можно скорее после окончания налогового года, но не позднее 15 апреля следующего года. (Если вы подаете отчет за финансовый год, отличный от календарного, ваша декларация должна быть подана до 15-го числа четвертого месяца, следующего за окончанием вашего финансового года.)

ПРОДЛЕНИЕ СРОКА ПОДАЧИ ДЕФЕКТОВ: Если вы не можете уложиться в срок до 15 апреля и вам необходимо продлить срок подачи декларации, вы должны использовать форму CT-1040EXT , Заявление о продлении срока подачи . Срок подачи декларации будет продлен на шесть месяцев. Подайте форму Form CT-1040EXT не позднее установленной даты подачи декларации, чтобы получить продление срока подачи декларации. Ваша форма CT-1040EXT должна сопровождаться полной уплатой налога. Штраф в размере 10% от недоплаты и 1 1/4% в месяц (или его часть) будет применяться к недоплате налога.

Срок подачи декларации будет продлен на шесть месяцев. Подайте форму Form CT-1040EXT не позднее установленной даты подачи декларации, чтобы получить продление срока подачи декларации. Ваша форма CT-1040EXT должна сопровождаться полной уплатой налога. Штраф в размере 10% от недоплаты и 1 1/4% в месяц (или его часть) будет применяться к недоплате налога.

Если вы находитесь за границей, когда наступает срок вашего возвращения, даже если у вас есть автоматическое продление для целей федерального подоходного налога, вы должны подать форму CT-1040EXT .

Если вы проходите службу в зоне боевых действий, когда наступает срок вашего возвращения, или вы госпитализированы в связи с прохождением военной службы в зоне боевых действий, вам предоставляется право на шесть месяцев с даты, когда вы покидаете зону боевых действий или освобождаетесь от госпитализации, подайте налоговую декларацию о доходах в штате Коннектикут без процентов и штрафов. Вам не нужно запрашивать продление срока подачи декларации. Просто приложите к своей декларации справку с указанием дат вашей боевой службы или госпитализации.

Вам не нужно запрашивать продление срока подачи декларации. Просто приложите к своей декларации справку с указанием дат вашей боевой службы или госпитализации.

СМЕРТЬ ВОЕННОСЛУЖАЩИХ: В случае смерти военнослужащего при исполнении служебных обязанностей в зоне боевых действий или в результате ранений, полученных во время службы в зоне боевых действий, все подоходные налоги освобождаются за налоговый год смерти и за любой предыдущий налоговый год, заканчивающийся в первый день умершего или после него, когда он служил в этой зоне боевых действий. Не нужно подавать декларации о подоходном налоге в отношении умершего или наследства за эти годы.

Если умерший уплатил какой-либо налог, находясь в зоне боевых действий, полная сумма уплаченного налога будет возвращена наследникам или пережившему супругу при условии подачи декларации с требованием возмещения. Если какой-либо налог был начислен, но не уплачен, начисления будут аннулированы.

СВЯЗАННЫЕ ФОРМЫ И ПУБЛИКАЦИИ:

IP 92(5. 2) , Оценка подоходного налога за 1993 г.

2) , Оценка подоходного налога за 1993 г.

Форма CT-1040ES , 1993 Индивидуальный оценочный налог на подоходный налог в Коннектикуте

Форма CT-1040 , Детал налоговых налоговых дел

CT-100NR/PY SIDENTIDE . Формы подоходного налога резидента за год

ДЕЙСТВИЕ НАСТОЯЩЕГО ДОКУМЕНТА: Информационная публикация — это документ, в котором рассматриваются вопросы, часто поднимаемые налогоплательщиками, обычно в формате вопросов и ответов. Он носит менее технический характер, чем Заявление о политике, но отдельные налогоплательщики могут обращаться к нему за руководством.

ВЛИЯНИЕ НА ДРУГИЕ ДОКУМЕНТЫ: IP 92(2.2) изменяет и заменяет IP 92(2.1) , на который больше нельзя полагаться после этой даты.

IP 92(2.1)

Подоходный налог

Выпущено: 20. 01.93

01.93

Заменяет: IP 92(2) (Выпущено 2/92)

Если вы являетесь индивидуальным поставщиком услуг и живете со своим клиентом, доход, который вы получаете за предоставление услуг по уходу, может быть исключен из вашего федерального подоходного налога.

DSHS не может предоставлять налоговые консультации. Если у вас есть вопросы о том, как приведенная ниже информация влияет на вашу индивидуальную налоговую ситуацию, проконсультируйтесь со специалистом по налогам.

Справочная информация

21 января 2014 г. Налоговое управление США выпустило Уведомление 2014-7. В Уведомлении поясняется, что IRS рассматривает определенные платежи за услуги по уходу за собой как «выплаты за трудности ухода», которые не облагаются федеральным подоходным налогом. Исключение распространяется на доход, полученный от предоставления услуг по личному уходу, когда клиент Medicaid и поставщик услуг проживают в одном доме. Как написано, Уведомление IRS применяется только к исключению платежей за услуги по личному уходу, предоставляемые в рамках программ отказа от услуг на дому и по месту жительства (HCBS), таких как COPES, которые действуют в соответствии с разделом 19. 15(с) Закона о социальном обеспечении.

15(с) Закона о социальном обеспечении.

Поскольку в уведомлении IRS не упоминались услуги по уходу за собой, предоставляемые другими программами, такими как Medicaid Personal Care и Community First Choice (CFC), DSHS запросило у IRS решение в частном письме. В запросе у IRS спрашивалось, применяется ли такое же освобождение от налогообложения к платежам за услуги по уходу за собой, которые финансируются через другие подобные программы. 18 марта 2016 г. IRS постановило, что исключение дохода может быть распространено на поставщиков услуг штата Вашингтон, которые предоставляют услуги личной гигиены клиентам в рамках программ Community First Choice (CFC), Medicaid Personal Care (MPC), программ отказа от HCBS и аналогичных государственных программ. финансируемые программы.

Это относится ко мне?

Индивидуальные поставщики услуг имеют право на исключение из дохода в связи с трудностями ухода, если они проживают с клиентом DSHS в одной семье. Это означает, что заработная плата, полученная ИП за оказание личной помощи клиенту DSHS, с которым он проживает, исключается из дохода ИП для целей подоходного налога.

Исключение дохода, связанного с трудностью ухода, применяется только к услугам личной гигиены и экстренной помощи, [1] , которые указаны отдельно в отчетах о прибылях и убытках на конец года W2. Исключение не распространяется на выплаты, сделанные для временного ухода [2] , обучения для приобретения навыков, времени в пути, необходимого обучения или оплачиваемого отпуска. Исключение не распространяется на платежи, которые вы получаете непосредственно от своих клиентов, которые известны как суммы «участия клиентов».

Что меняется в IPOne

В Апрель 2020 платежная система IPOne сможет исключать соответствующие платежи из расчета вашего федерального подоходного налога (FIT) и из заработной платы, указанной в вашем отчете W2 за 2020 год. Все предыдущие годы, включая ваш 2019W2, будет отражена полная сумма выплаченной за год заработной платы. Как индивидуальный налогоплательщик, вы можете заявить об этом исключении дохода в своей личной налоговой декларации при подаче декларации. Если вам нужна помощь в том, как это сделать, обратитесь к специалисту по налогам или в IRS.

Если вам нужна помощь в том, как это сделать, обратитесь к специалисту по налогам или в IRS.

За прошлые годы, что мне нужно сделать?

Вы обязаны определить, распространяется ли на вас это исключение дохода. Вы также несете ответственность за определение того, какие платежи предназначены для услуг личной гигиены или помощи по уходу, а затем исключите только эти суммы из вашей валовой заработной платы в налоговых декларациях. Раздел «Описание» отчета о доходах на конец года — последний день выплаты жалованья, выданный в календарном году (в 2019 году)., это будет день выплаты жалованья 16 декабря 2019 г.) – указана сумма, уплаченная за определенные услуги, включая услуги по личному уходу и неотложную помощь. Если вам нужна помощь или у вас есть вопросы о вашем праве на участие или о том, как подать налоговую декларацию на конец года, обратитесь к специалисту по налогам или в IRS.

Исключение применяется ко всем открытым налоговым годам, в которых соблюдены критерии для этого исключения. Пожалуйста, свяжитесь со своим налоговым консультантом или в IRS с вопросами о том, какие налоговые годы открыты и как заявить об этом исключении или внести поправки в предыдущую декларацию.

Пожалуйста, свяжитесь со своим налоговым консультантом или в IRS с вопросами о том, какие налоговые годы открыты и как заявить об этом исключении или внести поправки в предыдущую декларацию.

Я живу со своим клиентом. Как зарегистрироваться?

Обратите внимание, что это не дополнительная программа для участия. Если вы являетесь индивидуальным поставщиком услуг и живете со своим клиентом DSHS, в руководстве IRS говорится, что это исключение дохода распространяется на ваш заработок. Начиная с апреля 2020 года платежная система IPOne сможет применять это исключение дохода к вашим обязательствам по федеральному подоходному налогу (FIT).

Посетите веб-сайт PPL Washington IPOne, чтобы найти Инструкции по исключению федерального дохода в связи с трудностями ухода и формы заявлений. Внимательно ознакомьтесь с этими документами и информацией на этом сайте. Если вы соответствуете всем критериям, заполните форму в соответствии с инструкциями и верните ее в PPL для обработки. Пожалуйста, подождите 1-2 цикла начисления заработной платы, особенно в начале программы, когда ожидается большое количество ответов, чтобы это исключение дохода было применено к вашим доходам.

Пожалуйста, подождите 1-2 цикла начисления заработной платы, особенно в начале программы, когда ожидается большое количество ответов, чтобы это исключение дохода было применено к вашим доходам.

Если ваша жизненная ситуация изменится, и вы больше не будете жить с вашим клиентом в будущем, обязательно заполните соответствующий раздел формы заявки и верните ее в PPL. Вы несете ответственность за своевременное обновление статуса своей жизненной ситуации.

Ресурсы

Регистрационные формы будут размещены на веб-сайте PPL Washington IPOne до включения этой функции в IPOne. Пожалуйста, обращайтесь в колл-центр IPOne по телефону 844-240-1526, если у вас возникнут дополнительные вопросы о подаче заполненной регистрационной формы.

Если у вас есть вопросы по налогам за прошлые годы, обратитесь к специалисту по подготовке налоговых деклараций. Другие ресурсы включают налоговую службу DSHS по телефону:

- (866) 563-8155 (звонок бесплатный)

- (360) 664-5830 (Лейси/Олимпия)

- Taxinfo@dshs.

.