Содержание

Какие коэффициенты применяют к налогу на имущество в 2022 году

Какие коэффициенты применяют к налогу на имущество в 2022 году — БУХ.1С, сайт в помощь бухгалтеру

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

24.08.2022

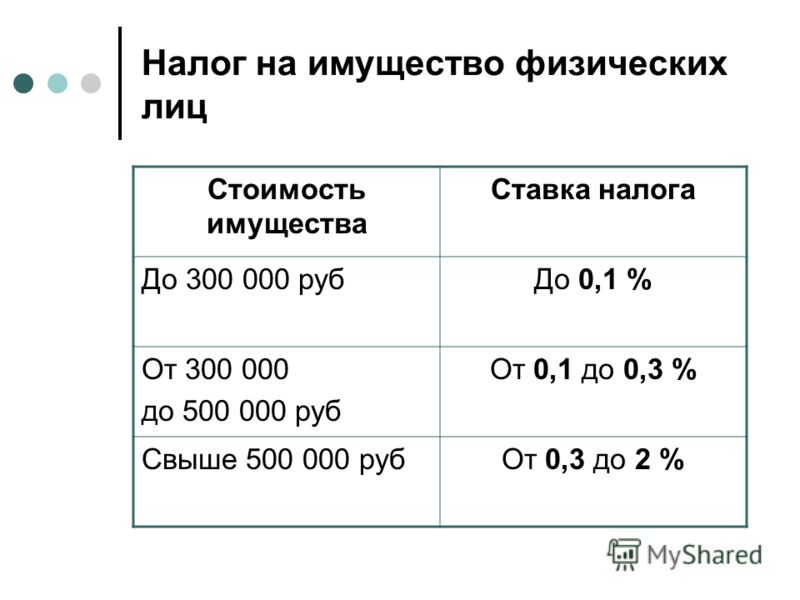

ФНС предупредила налогоплательщиков, что в 2022 году при расчете налога на имущество физических лиц во всех регионах в качестве налоговой базы применяется кадастровая стоимость из Единого государственного реестра недвижимости.

При этом в зависимости от того, сколько лет действует такой порядок определения налоговой базы в том или ином регионе, используются различные понижающие коэффициенты при расчете налога за 2021 год:

- 0.2 – для объектов недвижимости в Севастополе;

- 0.

4 – в республиках Алтай и Крым, Алтайском и Приморском краях, Волгоградской, Иркутской, Курганской, Свердловской, Томской областях, Чукотском автономном округе;

4 – в республиках Алтай и Крым, Алтайском и Приморском краях, Волгоградской, Иркутской, Курганской, Свердловской, Томской областях, Чукотском автономном округе;

4 – в республиках Алтай и Крым, Алтайском и Приморском краях, Волгоградской, Иркутской, Курганской, Свердловской, Томской областях, Чукотском автономном округе;

4 – в республиках Алтай и Крым, Алтайском и Приморском краях, Волгоградской, Иркутской, Курганской, Свердловской, Томской областях, Чукотском автономном округе;

- 0.6 – в республиках Дагестан и Северная Осетия — Алания, Красноярском крае и Смоленской области;

- 0.6 – в отношении новостроек за первый год их налогообложения в тех регионах, где налоговая база определяется исходя из кадастровой стоимости четвертый и последующие налоговые периоды (за исключением объектов недвижимости, включенных в перечень, а также образованных их них объектов, кроме гаражей и машино-мест).

Кроме того, в 74 регионах, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов , включенных в региональный перечень), применяется 10-процентное ограничение роста налога по сравнению с предшествующим налоговым периодом.

В своем сообщении от 24.08.2022 ФНС также напоминает, что в муниципальных образованиях и городах федерального значения по месту нахождения объектов недвижимости власти могут устанавливать дополнительные налоговые льготы.

Следить за новостями удобно в нашем новостном telegram-канале. Присоединяйтесь!

Темы:

кадастровая стоимость, налог на имущество физических лиц, расчет налога на имущество

Рубрика:

Налог на имущество физических лиц

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

ФНС рассказала, какие льготы по имущественным налогам предоставлены мобилизованным гражданам

ФНС подготовила форму сообщения о наличии имущества у граждан

Спецрежим для самозанятых не освобождает ИП от уплаты налога на имущество

Мобилизованные граждане освобождены от уплаты налога на имущество

ФНС завершит в октябре рассылку налоговых уведомлений за 2021 год

Опросы

Годовая премия в 2023 году

Ожидаете ли вы выплаты годовой премии в 2023 году?

Да, у нас годовую премию должны выплатить.

Нет, в нашей организации премии по итогам 2022 года выплачивать не будут.

У нас вообще премии работникам не выплачиваются.

Мероприятия

14 декабря 2022 года — Вебинар «Комплексная автоматизация производственной безопасности крупных компаний c 1С:EHS КОРП» | 1C:Лекторий: 6 декабря 2022 года (вторник, начало в 10:00) — Учет и отчетность по страховым взносам после объединения ПФР и ФСС 1C:Лекторий: 7 декабря 2022 года (среда) — Учетная политика госучреждений на 2023 год в связи с применением ЭДО. Серия 1С:Консалтинг для госсектора |

Все мероприятия

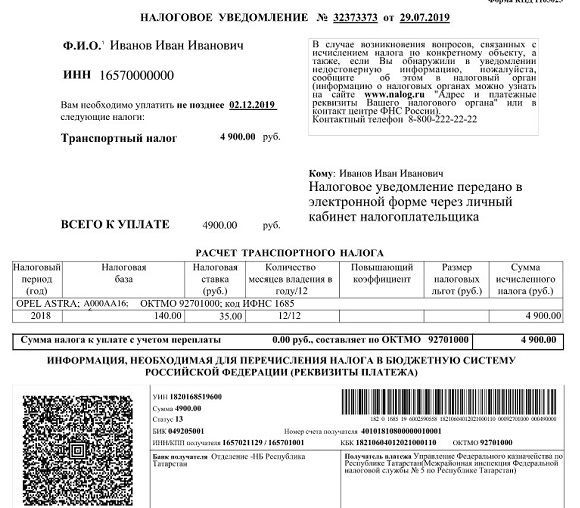

С 1 января 2015 г.

расчет налога на имущество физических лиц осуществляется с учетом коэффициента-дефлятора

расчет налога на имущество физических лиц осуществляется с учетом коэффициента-дефлятора

- Главная

- Село

- Налоговая

- Межрайонная ИФНС России № 22 по Челябинской области информирует

20.11.2015

С 1 января 2015 г. расчет налога на имущество физических лиц осуществляется с учетом коэффициента-дефлятора

В связи с принятием Федерального закона от 4 октября 2014 г. N 284-ФЗ «О внесении изменений в статьи 12 и 85 части первой и часть вторую Налогового кодекса Российской Федерации и признании утратившим силу Закона Российской Федерации «О налогах на имущество физических лиц», в Налоговый кодекс Российской Федерации (далее – НК РФ) включена новая глава 32 «Налог на имущество физических лиц».

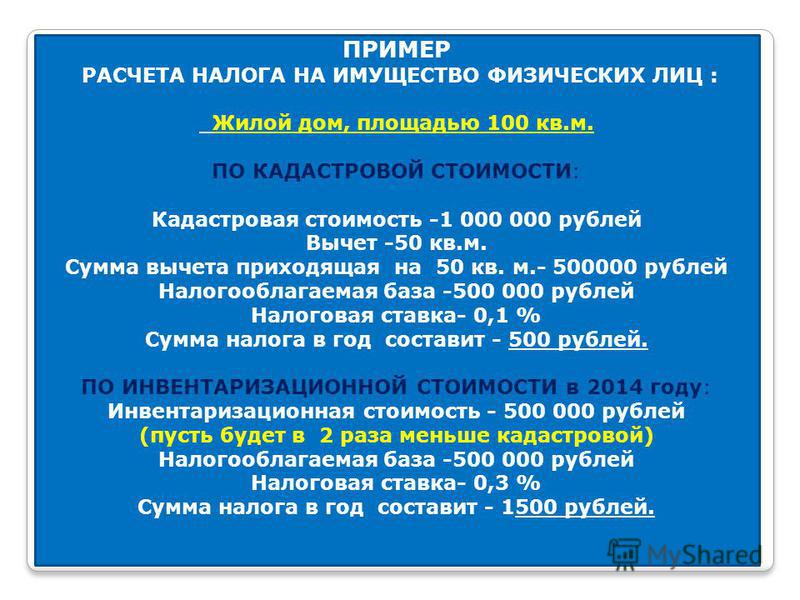

В соответствии со статьей 404 НК РФ с 1 января 2015 г. расчет налога на имущество физических лиц осуществляется с учетом коэффициента-дефлятора. Этот коэффициент корректирует инвентаризационную стоимость объекта недвижимости, представленную в налоговые инспекции органами технического учета.

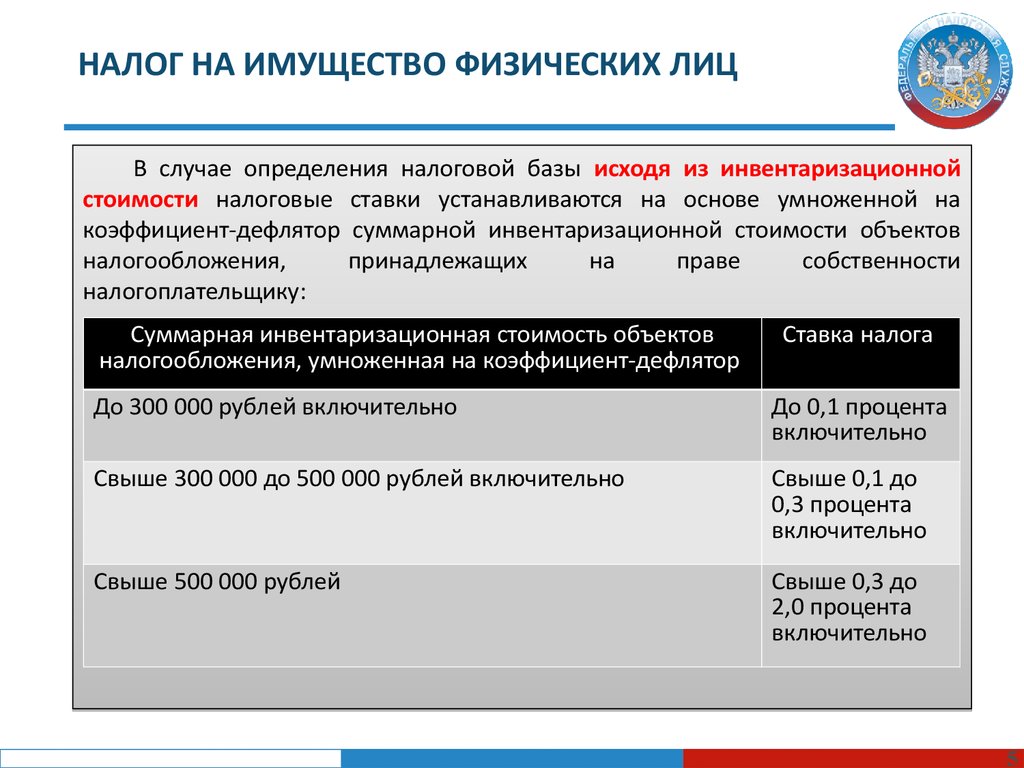

Коэффициент-дефлятор для исчисления налога на имущество физических лиц на 2015 г., равный — 1,147 установлен Приказом Министерства экономического развития Российской Федерации № 685 от 29.10.2014 года.

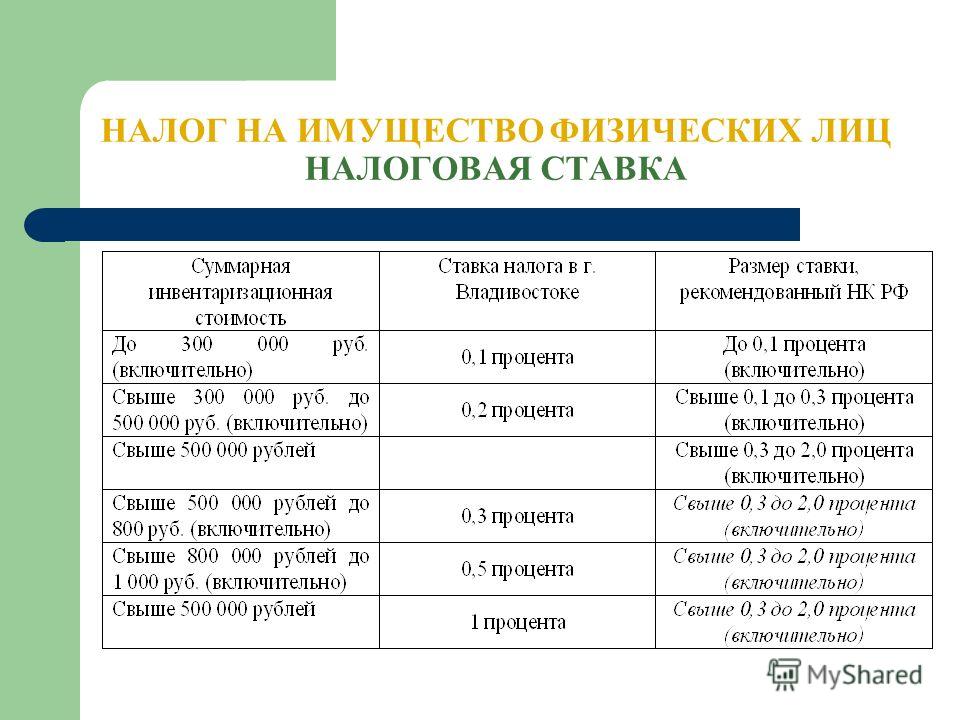

Налоговые ставки по налогу на имущество физических лиц в соответствии с п. 1 ст. 406 НК РФ устанавливаются нормативными правовыми актами органов муниципальных образований (законами городов федерального значения).

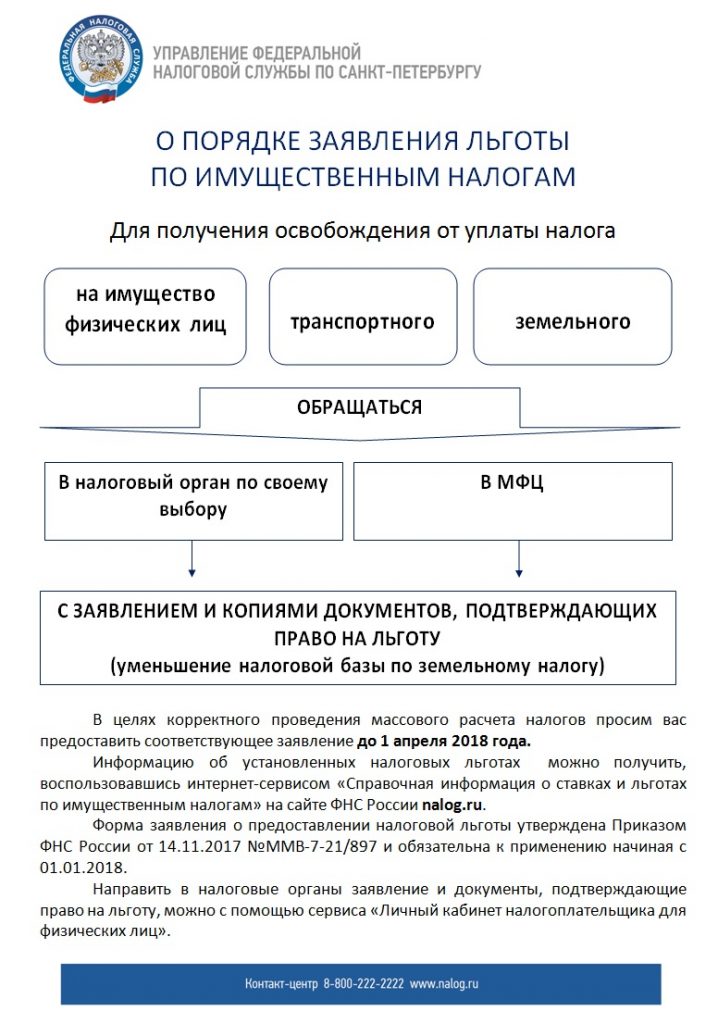

Согласно статье 407 НК РФ от уплаты налога на имущество физических лиц освобождены инвалиды I и II групп инвалидности, а также пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством.

Налоговая льгота предоставляется в отношении не используемого в предпринимательской деятельности одного объекта налогообложения каждого вида (одной квартиры).

В связи с этим, в случае если в собственности налогоплательщика находятся две квартиры, налогоплательщики, являющиеся пенсионерами, вправе воспользоваться налоговой льготой только в отношении одной из квартир.

Для оформления налоговой льготы налогоплательщику необходимо представить в налоговый орган по своему выбору заявление о предоставлении льготы (если ранее налоговая льгота не оформлялась), документы, подтверждающие право налогоплательщика на налоговую льготу, а также уведомление о выбранном объекте налогообложения, в отношении которого предоставляется налоговая льгота.

Лицо, которому по состоянию на 31 декабря 2014 года была предоставлена налоговая льгота по налогу на имущество физических лиц в соответствии с Законом N 2003-1, вправе не представлять в налоговый орган повторно заявление и документы, подтверждающие право на налоговую льготу (часть четвертая статьи 3 Федерального закона от 4 октября 2014 г. N 284-ФЗ).

Уведомление о выбранном объекте налогообложения, в отношении которого предоставляется налоговая льгота, необходимо представить в налоговый орган до 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении этого объекта применяется налоговая льгота, то есть до 1 ноября 2015 года.

При непредставлении такого уведомления налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида (одной квартиры) с максимальной исчисленной суммой налога.

Представительные органы муниципальных образований вправе устанавливать дополнительные налоговые льготы и основания для их использования налогоплательщиками.

–

Информацию о ставках и льготах имущественных налогов (транспорт, земля, имущество) можно найти на сервисе «Справочная информация о ставках и льготах по имущественным налогам» (www.nalog.ru).

Возврат к списку

КОНТАКТЫ

454038, г. Челябинск, ул. Часовая, 6

Юридический адрес:

454038, г. Челябинск, ул.Часовая, 6

Телефон:

приемная: +7 (351) 728-33-71

контакт-центр: 8-800-222-2222

телефон доверия: +7 (351) 728-34-04

Факс:

+7 (351) 735-00-36

Начальник:

Федосеева Светлана Леонидовна

Код ИФНС | 7460 |

Наименование | Межрайонная инспекция Федеральной налоговой службы России № 22 по Челябинской области |

ИНН | 7460000010 |

КПП | 746001001 |

Адрес | ,454038,,,Челябинск г,,Часовая ул,6,, |

Банк получателя | Отделение Челябинск |

БИК | 047501001 |

Бюджетн Бюджетный счет | 40101810400000010801 |

Наименование получателя | УФК по Челябинской области (Межрайонная ИФНС России № 22 по Челябинской области) |

Для направления обращений в электронной форме в ФНС России и ее территориальные налоговые органы Вы можете воспользоваться

online-сервисом: «Обратиться в ФНС России» перейти

Для определения кода ОКТМО воспользуйтесь сервисом «Узнай ОКТМО» перейти

Сервис «Заполнить платежное поручение» перейти

Дополнительная информация:

Инспекция обслуживает налогоплательщиков Металлургического района г. Челябинска, Аргаяшского, Кунашакского и Сосновского муниципальных районов.

Челябинска, Аргаяшского, Кунашакского и Сосновского муниципальных районов.

Прием документов по государственной регистрации юридических лиц и индивидуальных предпринимателей осуществляет ИФНС России по Тракторозаводскому району г. Челябинска

ТОРМЫ

Территориальный участок № 7426 (Аргаяш)

КОНТАКТЫ

456880, Челябинская область, с. Аргаяш, ул. Гагарина, 25А

Телефон:

контакт-центр: 8-800-222-2222

СПОСОБ ПРОЕЗДА

100 метров от Автовокзала

Территориальный участок № 7433 (Кунашак)

КОНТАКТЫ

456730, Челябинская область, с.Кунашак, ул. Ленина, 86-А

Телефон: контакт-центр: 8-800-222-2222

СПОСОБ ПРОЕЗДА

от Автовокзала 300 метров по ул. Коммунистической до пересечения с ул. Ленина

Территориальный участок № 7438 (Долгодеревенское)

КОНТАКТЫ

456510, Челябинская область, с. Долгодеревенское, пер. Школьный, 20

Телефон:

контакт-центр: 8-800-222-2222

СПОСОБ ПРОЕЗДА

от остановки «Село Долгодеревенское» по ул. Свердловской до пер. Школьный

Свердловской до пер. Школьный

Налоговые льготы для пожилых людей и людей с ограниченными возможностями

Округ Фэрфакс предоставляет льготы по налогу на недвижимость и транспортные средства (только одно транспортное средство на семью) гражданам в возрасте 65 лет и старше или постоянно и полностью нетрудоспособным, и удовлетворяющим требованиям по доходу и имуществу квалификационные требования. Квалифицированные налогоплательщики также могут иметь право на налоговые льготы для арендаторов.

Заявку звоните по телефону 703-222-8234; Español 703-324-3855, с 8:00 до 16:30. С понедельника по пятницу или запрос по электронной почте. Лица с нарушением слуха могут звонить по номеру TTY 711.

Вернувшиеся заявители должны подать документы не позднее 2 мая 2022 г. Однако срок подачи может быть продлен до 31 декабря при определенных обстоятельствах, которые помешали заявителю подать заявку вовремя и не являются его виной. Подробные запросы об освобождении от уплаты налогов должны быть отправлены в письменном виде в Департамент налоговой администрации. Заявление на налоговые льготы 2022 года будет отправлено по почте утвержденным участникам к третьей неделе января.

Заявление на налоговые льготы 2022 года будет отправлено по почте утвержденным участникам к третьей неделе января.

2022 Требования к налоговым льготам на недвижимость

Чтобы иметь право на налоговые льготы на недвижимость, вы должны быть не моложе 65 лет или иметь постоянную и полную инвалидность. Заявители, которым исполняется 65 лет или которые становятся инвалидами в течение года подачи заявления, также могут претендовать на налоговые льготы на пропорциональной основе.

Если жилье находится в совместной собственности заявителя и супруга, либо заявитель, либо супруг(а) должны быть не моложе 65 лет или старше или иметь постоянную и полную нетрудоспособность.

Чтобы подать заявление на освобождение от налога на недвижимость за текущий год, заявители должны предоставить валовой доход домохозяйства из всех источников владельцев жилья и любых родственников владельца, которые проживают в жилье с непосредственно предшествующего года. совокупный доход не может превышать 90 000 долларов США. Применяются следующие ограничения дохода и процент льготы:

совокупный доход не может превышать 90 000 долларов США. Применяются следующие ограничения дохода и процент льготы:

- Если ваш валовой доход составляет 60 000 долларов США или меньше, вы имеете право на 100% льготу.

- Если ваш валовой доход составляет от 60 001 до 80 000 долларов США, вы имеете право на 50% скидку.

- Если ваш валовой доход составляет от 80 001 до 90 000 долларов США, вы имеете право на 25-процентную скидку.

Родственники, не являющиеся собственниками, проживающие в жилище, за исключением супруга/супруги, исключают первые 6 500 долларов своего дохода. Для родственника, который не имеет дохода, вычета нет. Кандидаты, которые постоянно и полностью нетрудоспособны, могут исключить первые 7500 долларов дохода. Родственники (кроме супруга), которые постоянно и полностью нетрудоспособны и получают доход в связи со своей инвалидностью, могут исключить этот доход из общего совокупного дохода.

Совокупные чистые активы владельцев жилища и супруги любого владельца, проживающего в жилище, не могут превышать 400 000 долларов США за предыдущий год, за который испрашивается компенсация. Предел чистой стоимости не включает стоимость дома, до одного акра земли. Чистая финансовая стоимость не включает до пяти акров земли от основного места жительства, которые не могут быть разделены в соответствии с утвержденным зонированием и по-прежнему подлежат налогообложению. Если имущество находится в совместной собственности, а совладелец умер, необходимо предоставить заверенную копию свидетельства о смерти.

Предел чистой стоимости не включает стоимость дома, до одного акра земли. Чистая финансовая стоимость не включает до пяти акров земли от основного места жительства, которые не могут быть разделены в соответствии с утвержденным зонированием и по-прежнему подлежат налогообложению. Если имущество находится в совместной собственности, а совладелец умер, необходимо предоставить заверенную копию свидетельства о смерти.

Квалификация для налоговых льгот на транспортные средства («автомобили») год подачи заявления и проживать в округе Фэрфакс.

Освобожденное транспортное средство должно принадлежать и использоваться главным образом заявителем. Налоговый вычет предоставляется только на одно транспортное средство.

Общий доход заявителя не может превышать 22 000 долларов США. Доход рассчитывается путем объединения валового дохода за предыдущий год владельца (владельцев) транспортного средства и их супруга (супруги), независимо от того, какое название имеет транспортное средство. Валовой доход любого лица с постоянной и полной нетрудоспособностью не должен превышать 29 500 долларов.

Валовой доход любого лица с постоянной и полной нетрудоспособностью не должен превышать 29 500 долларов.

Общая сумма чистых активов заявителя и супруга не может превышать 75 000 долларов США по состоянию на 31 декабря предыдущего года, в отношении которого испрашивается компенсация.

Требования для получения налоговых льгот для арендаторов

Чтобы иметь право на налоговые льготы для арендаторов в рамках Программы налоговых льгот, вы должны быть не моложе 65 лет или иметь постоянную и полную инвалидность и проживать в округе Фэрфакс.

Общий доход заявителя и любых родственников, проживающих в доме, не может превышать 22 000 долларов США. Доход рассчитывается путем объединения валового дохода из всех источников предыдущего года. Родственники, проживающие в доме, могут исключить первые 6500 долларов дохода. Для родственника, у которого нет дохода, вычета нет. Кандидаты, которые навсегда и полностью нетрудоспособны, могут исключить первые 7500 долларов США дохода.

Общая сумма чистых активов заявителя и супруга не может превышать 75 000 долларов США по состоянию на 31 декабря предыдущего года, в отношении которого испрашивается компенсация.

Чтобы получить льготу, заявители должны платить 30% или более от своего валового дохода в счет арендной платы. Эта сумма может быть пропорциональна продолжительности проживания в округе в течение года подачи заявления.

Заявители должны предоставить копию договора аренды и квитанции об аренде или погашенные чеки за каждый месяц предыдущего года, подтверждающие сумму уплаченной арендной платы.

Заявителям, проживающим и владеющим передвижным домом, расположенным на земле, за которую выплачивается арендная плата, может быть предоставлена либо льгота по арендной плате за землю, либо льгота по личному имуществу.

Налог на недвижимость | Определение, история, администрирование и тарифы

налог на имущество: протест

Смотреть все СМИ

- Похожие темы:

- налогообложение

единый налог

налог на капитал

земельный налог

ставки

Просмотреть весь связанный контент →

Резюме

Прочтите краткий обзор этой темы

налог на имущество , сбор, который взимается в основном с земли и зданий. В некоторых странах, в том числе в США, налогом также облагаются коммерческое и сельскохозяйственное оборудование и товарно-материальные запасы. Иногда налог распространяется на автомобили, драгоценности и мебель и даже на такие нематериальные активы, как облигации, ипотечные кредиты и акции, которые представляют собой право собственности на материальное богатство. Сумма, подлежащая выплате, основана не на общем чистом богатстве человека или компании, а на валовой стоимости без учета долгов.

В некоторых странах, в том числе в США, налогом также облагаются коммерческое и сельскохозяйственное оборудование и товарно-материальные запасы. Иногда налог распространяется на автомобили, драгоценности и мебель и даже на такие нематериальные активы, как облигации, ипотечные кредиты и акции, которые представляют собой право собственности на материальное богатство. Сумма, подлежащая выплате, основана не на общем чистом богатстве человека или компании, а на валовой стоимости без учета долгов.

Сборы, обычно не классифицируемые как налоги на имущество, включают сборы при передаче имущества (путем продажи, дарения или смерти), специальные сборы за некоторые общественные услуги или улучшения (например, специальные взносы в Соединенных Штатах), определенные виды сельскохозяйственных сборов , а также части подоходного налога, которые применяются к предполагаемой или фактической доходности сельскохозяйственных или городских земель.

Объем налога в разных странах сильно различается в зависимости от правовых факторов, административных реалий, традиции, наличия других источников дохода, организации управления (особенно на уровне местного самоуправления, где доход от этого сбора может иметь ключевое значение) и предоставляемых государственных услуг. Классификация имущества по разным видам послужила основой для варьирования фактической нагрузки на налогоплательщиков — иногда путем исключения части стоимости некоторых видов имущества (машины, леса, рудники, ценные бумаги, мебель и т. , иногда путем корректировки налоговых ставок.

Классификация имущества по разным видам послужила основой для варьирования фактической нагрузки на налогоплательщиков — иногда путем исключения части стоимости некоторых видов имущества (машины, леса, рудники, ценные бумаги, мебель и т. , иногда путем корректировки налоговых ставок.

В простой экономике, в которой налогоплательщики очень мало отличаются друг от друга, например, в фермерском сообществе, состоящем из домохозяйств, сходных по размеру и доходу, сумма налога на имущество, начисленная на отдельные домохозяйства, может отражать как платежеспособность домохозяйства, и выгоды, которые он получает в виде государственных услуг. Однако связь между налогом и льготами не будет столь прямой или очевидной в сложном индустриальном обществе.

В большинстве стран, где взимаются налоги на недвижимость, доходы, которые они приносят, используются местными или государственными, а не национальными правительствами. В Соединенных Штатах поступления от налога на имущество составляют около половины доходов, получаемых местными органами власти. В некоторых странах налог на недвижимость применяется в основном к городской недвижимости ( см. недвижимое и движимое имущество).

В некоторых странах налог на недвижимость применяется в основном к городской недвижимости ( см. недвижимое и движимое имущество).

В некоторых странах поступления от налога на имущество могут отставать от роста национального дохода, если налоговые оценки не отражают изменения общего уровня цен. Более широкое использование компьютеризированных систем для оценки и оценки в последнее время помогло преодолеть эту проблему. Сбор налогов на недвижимость также может быть дорогостоящим; например, отчет Организации экономического сотрудничества и развития (ОЭСР) показал, что к началу 21 века налоги на недвижимость составляли менее 0,5 процента всех налоговых поступлений в Греции, но представляли более 1 процента доходов страны. расходы на налоговое администрирование.

Оформите подписку Britannica Premium и получите доступ к эксклюзивному контенту.

Подписаться сейчас

Развитие налогообложения имущества

Одной из самых сложных проблем в налогообложении имущества является определение разумной базы оценки. Проблема усложнялась по мере усложнения экономической жизни. Налоги древнего мира, некоторых частей средневековой Европы и американских колоний изначально были земельными налогами, основанными на площади, а не на стоимости. В конце концов, валовая продукция собственности (например, годовой доход) стала служить базой налогообложения. На более позднем этапе были предприняты попытки найти меру того, что сейчас назвали бы «платежеспособностью» владельца собственности, имея в виду, что другие формы богатства и личной собственности, такие как фермы, животные и орудия труда, были включены в платежную ведомость. оценка. Эффективное определение этого типа собственности для налогообложения всегда было трудным, а налогообложение нематериальных форм богатства оказалось еще сложнее, особенно потому, что нематериальное имущество так легко скрыть от налоговых инспекторов.

Проблема усложнялась по мере усложнения экономической жизни. Налоги древнего мира, некоторых частей средневековой Европы и американских колоний изначально были земельными налогами, основанными на площади, а не на стоимости. В конце концов, валовая продукция собственности (например, годовой доход) стала служить базой налогообложения. На более позднем этапе были предприняты попытки найти меру того, что сейчас назвали бы «платежеспособностью» владельца собственности, имея в виду, что другие формы богатства и личной собственности, такие как фермы, животные и орудия труда, были включены в платежную ведомость. оценка. Эффективное определение этого типа собственности для налогообложения всегда было трудным, а налогообложение нематериальных форм богатства оказалось еще сложнее, особенно потому, что нематериальное имущество так легко скрыть от налоговых инспекторов.

В Северной Америке первые колонии Новой Англии ввели налоги, которые стремились охватить все «видимое имущество», как недвижимое, так и личное. Этот «общий налог на имущество», который применялся ко всей собственности, был включен в своды законов некоторых штатов США к 1800 году. Фактически, в колониальный период южные и средние колонии относительно мало использовали налогообложение собственности, но к 1800 г. к середине 19 в. налоги на имущество стали основным источником доходов для всех штатов. База общего налога на имущество была определена как включающая нематериальные активы. Поскольку стоимость ипотечных кредитов и других нематериальных активов в основном состояла из прав на недвижимость и материальное личное имущество, в результате возникло двойное налогообложение. Поскольку двойное бремя казалось несправедливым и поскольку сокрытие было легким, введение налога на «имущество» в отношении нематериальных активов стало проблематичным. Это привело к отмене общего налога на все имущество. Сегодня одна только недвижимость составляет основную часть налоговой базы США.

Этот «общий налог на имущество», который применялся ко всей собственности, был включен в своды законов некоторых штатов США к 1800 году. Фактически, в колониальный период южные и средние колонии относительно мало использовали налогообложение собственности, но к 1800 г. к середине 19 в. налоги на имущество стали основным источником доходов для всех штатов. База общего налога на имущество была определена как включающая нематериальные активы. Поскольку стоимость ипотечных кредитов и других нематериальных активов в основном состояла из прав на недвижимость и материальное личное имущество, в результате возникло двойное налогообложение. Поскольку двойное бремя казалось несправедливым и поскольку сокрытие было легким, введение налога на «имущество» в отношении нематериальных активов стало проблематичным. Это привело к отмене общего налога на все имущество. Сегодня одна только недвижимость составляет основную часть налоговой базы США.

Налог на недвижимость в Соединенных Штатах является основным источником доходов местных органов власти. Когда-то правительства штатов использовали налог в качестве важного источника дохода, но сейчас немногие штаты получают из этого источника более чем небольшой процент своих доходов. Однако правительства многих штатов оценивают часть или всю действующую собственность железных дорог и других коммунальных служб. Некоторые власти выступают за то, чтобы государство взяло на себя налог на недвижимость, отчасти потому, что они считают, что штаты будут управлять им более эффективно, а отчасти для того, чтобы устранить неравенство в налоговых возможностях между местными органами власти, особенно в отношении финансирования государственных школ.

Когда-то правительства штатов использовали налог в качестве важного источника дохода, но сейчас немногие штаты получают из этого источника более чем небольшой процент своих доходов. Однако правительства многих штатов оценивают часть или всю действующую собственность железных дорог и других коммунальных служб. Некоторые власти выступают за то, чтобы государство взяло на себя налог на недвижимость, отчасти потому, что они считают, что штаты будут управлять им более эффективно, а отчасти для того, чтобы устранить неравенство в налоговых возможностях между местными органами власти, особенно в отношении финансирования государственных школ.

Администрация

Ответственность за различные этапы управления почти полностью лежит на правительственных чиновниках. Администрирование включает обнаружение или идентификацию имущества, подлежащего налогообложению, его оценку, применение соответствующей налоговой ставки и сбор. Если сумма налога измеряется доходом, должен определяться доход от имущества, а не стоимость капитала. Важные аспекты, особенно оценка, являются предметом суждений, а не фактов. Определение стоимости для целей налогообложения не является случайным результатом или автоматическим побочным продуктом операции, заключенной для других целей, таких как выплата заработной платы или розничная продажа. Хотя налоги на недвижимость иногда основаны на объявленной стоимости продаж, ими можно манипулировать, чтобы снизить налоги.

Важные аспекты, особенно оценка, являются предметом суждений, а не фактов. Определение стоимости для целей налогообложения не является случайным результатом или автоматическим побочным продуктом операции, заключенной для других целей, таких как выплата заработной платы или розничная продажа. Хотя налоги на недвижимость иногда основаны на объявленной стоимости продаж, ими можно манипулировать, чтобы снизить налоги.

Тремя основными подходами к современной оценке собственности являются стоимость аренды, стоимость капитала и рыночная стоимость. В европейских странах оценка недвижимого имущества обычно основывается на его капитальной стоимости. Традиционно считается, что стоимость капитала можно оценить на основе стоимости ренты, рассматривая ее как прибыль на капитал. Однако большинство европейских стран, а также Соединенные Штаты стараются оценивать имущество по его справедливой рыночной стоимости. В большинстве азиатских стран оценка основывается на годовой арендной стоимости имущества. В соответствии с принципом арендной платы налог основан на среднем валовом доходе от аренды, который, как ожидается, будет генерироваться недвижимостью в нормальных рыночных условиях. Некоторые азиатские страны используют менее сложный, но, возможно, менее справедливый подход. Они просто собирают фиксированную сумму на основе конкретной единицы измерения земли.

В соответствии с принципом арендной платы налог основан на среднем валовом доходе от аренды, который, как ожидается, будет генерироваться недвижимостью в нормальных рыночных условиях. Некоторые азиатские страны используют менее сложный, но, возможно, менее справедливый подход. Они просто собирают фиксированную сумму на основе конкретной единицы измерения земли.

Возникают сложные административные проблемы при определении (1) того, что реально существует в физическом смысле (расположение, топография и площадь земельного участка, размер, материалы и состояние зданий, количество и типы машин или предметов инвентарь) и (2) стоимость имущества. Эффективное определение стоимости имущества требует наличия квалифицированного персонала, доступа к информации различного типа (включая физические характеристики имущества и реальные рыночные условия) и соответствующих средств, многие из которых трудно обеспечить на уровне местных органов власти.

Улучшение администрирования налога на имущество будет зависеть от ряда переменных, таких как лучшее картографирование и улучшенные средства получения точных и актуальных описаний имущества. Ситуация также может быть улучшена за счет большего количества источников данных о стоимости и более сложных подходов к оценке. Расчет стоимости варьируется от простого к сложному. Для некоторых типов недвижимости, таких как жилые дома на одну семью, продажа в целом аналогичной недвижимости, известная как «сопоставимая», обеспечивает хорошую основу для оценки. Другие объекты, такие как офисные и многоквартирные дома, могут оцениваться на основе дохода, который они приносят. Однако для уникальных и узкоспециализированных объектов, включая фабрики и другие здания, являющиеся неотъемлемой частью коммерческой деятельности, стоимость для целей налогообложения должна основываться на оценках стоимости воспроизводства (затраты на воспроизведение идентичной конструкции) за вычетом амортизации. Товарно-материальные запасы предприятий, которые также могут облагаться налогом на имущество, могут оцениваться на основе записей компании, как и машины и оборудование.

Ситуация также может быть улучшена за счет большего количества источников данных о стоимости и более сложных подходов к оценке. Расчет стоимости варьируется от простого к сложному. Для некоторых типов недвижимости, таких как жилые дома на одну семью, продажа в целом аналогичной недвижимости, известная как «сопоставимая», обеспечивает хорошую основу для оценки. Другие объекты, такие как офисные и многоквартирные дома, могут оцениваться на основе дохода, который они приносят. Однако для уникальных и узкоспециализированных объектов, включая фабрики и другие здания, являющиеся неотъемлемой частью коммерческой деятельности, стоимость для целей налогообложения должна основываться на оценках стоимости воспроизводства (затраты на воспроизведение идентичной конструкции) за вычетом амортизации. Товарно-материальные запасы предприятий, которые также могут облагаться налогом на имущество, могут оцениваться на основе записей компании, как и машины и оборудование.

Для хорошей оценки требуются навыки постоянного профессионального персонала, работающего полный рабочий день с оплатой, сопоставимой с заработной платой в частном секторе. Каждый сотрудник должен быть свободен от политического давления. Однако таких сотрудников практически не существует. В Соединенных Штатах, например, оценщики, как правило, были должностными лицами, работающими неполный рабочий день, обычно избираемыми, низкооплачиваемыми и часто не имеющими специальной подготовки, признанной в настоящее время необходимой. Отсутствие опыта иногда усугублялось фаворитизмом и коррупцией — либо со стороны оценщика, либо со стороны местных органов власти. Редко сотрудники получают ресурсы для проведения достаточно текущих оценок всех объектов недвижимости в юрисдикции. Тем не менее темпы изменений и количество нового строительства настолько велики, что многие оценки значительно устаревают до того, как новый цикл оценки сможет их исправить. Поддержание карт и записей в актуальном состоянии требует более продолжительной работы, чем может поддержать большинство правительств, хотя современные методы обработки данных помогли уменьшить эту нагрузку.

Каждый сотрудник должен быть свободен от политического давления. Однако таких сотрудников практически не существует. В Соединенных Штатах, например, оценщики, как правило, были должностными лицами, работающими неполный рабочий день, обычно избираемыми, низкооплачиваемыми и часто не имеющими специальной подготовки, признанной в настоящее время необходимой. Отсутствие опыта иногда усугублялось фаворитизмом и коррупцией — либо со стороны оценщика, либо со стороны местных органов власти. Редко сотрудники получают ресурсы для проведения достаточно текущих оценок всех объектов недвижимости в юрисдикции. Тем не менее темпы изменений и количество нового строительства настолько велики, что многие оценки значительно устаревают до того, как новый цикл оценки сможет их исправить. Поддержание карт и записей в актуальном состоянии требует более продолжительной работы, чем может поддержать большинство правительств, хотя современные методы обработки данных помогли уменьшить эту нагрузку.

Поскольку налоговая база и, следовательно, сумма налога, подлежащего уплате, зависят от оценки должностного лица, а не от результатов проверки на свободном рынке (как в случае налога с продаж) или отчета налогоплательщика (как в случае подоходного налога), налогоплательщик не участвовать в определении оценки. Муниципалитеты обычно предоставляют некоторые средства для обжалования оценки до того, как она станет окончательной, но результаты таких апелляций часто не имеют значения. Некоторые налогоплательщики не знают о процедуре или не считают возможную экономию средств оправданной для подачи апелляции. Процесс апелляции усложняется распространенной практикой, наблюдаемой в большинстве стран, когда недвижимость оценивается лишь по части текущей рыночной стоимости, даже если в применимом законодательстве указано, что оценка должна составлять 100 процентов. (Эти оценки ниже рыночных обычно компенсируются более высокими налоговыми ставками.) В этих случаях, когда большинство объектов оценивается по ценам ниже рыночных, те собственники, которые жалуются на несправедливо высокие оценки, вряд ли одержат верх.

Муниципалитеты обычно предоставляют некоторые средства для обжалования оценки до того, как она станет окончательной, но результаты таких апелляций часто не имеют значения. Некоторые налогоплательщики не знают о процедуре или не считают возможную экономию средств оправданной для подачи апелляции. Процесс апелляции усложняется распространенной практикой, наблюдаемой в большинстве стран, когда недвижимость оценивается лишь по части текущей рыночной стоимости, даже если в применимом законодательстве указано, что оценка должна составлять 100 процентов. (Эти оценки ниже рыночных обычно компенсируются более высокими налоговыми ставками.) В этих случаях, когда большинство объектов оценивается по ценам ниже рыночных, те собственники, которые жалуются на несправедливо высокие оценки, вряд ли одержат верх.

Учитывая частоту оценок ниже рыночных, номинальные налоговые ставки создают ложное впечатление о налоговом бремени, которое несут владельцы недвижимости. Раньше, когда функции правительства были ограничены, а налог на имущество был единственным источником местного дохода, налоговые ставки определялись просто путем деления суммы предполагаемых расходов на сумму оценочной стоимости. Если бы расходы составили 400 000 долларов, а общая сумма взносов в юрисдикции составила 40 000 000 долларов, ставки в 1 процент было бы достаточно.

Если бы расходы составили 400 000 долларов, а общая сумма взносов в юрисдикции составила 40 000 000 долларов, ставки в 1 процент было бы достаточно.

Сегодня чиновники скорее оценивают сумму, которая будет доступна при сохранении существующей налоговой ставки, а затем пытаются решить, примут ли налогоплательщики более высокие налоги как средство финансирования дополнительных расходов. Когда появляется большой спрос на какую-то конкретную услугу, но чиновники предпочитают не повышать ставки «общего фонда», законодательный орган может проголосовать за введение «специальной» ставки. Например, правительства штатов США ранее использовали налог на имущество в качестве гибкого элемента, полагаясь в основном на другие налоги. В зависимости от того, были ли они недостаточными или избыточными, государство повышало или понижало ставку налога на имущество. Многие штаты по-прежнему имеют на это конституционные полномочия.

Ограничения ставок являются обычным явлением, иногда налагаемым конституцией штата, но чаще законом..jpg) Для каждого класса правительства в Соединенных Штатах — округов, городов, школьных округов — будет установлена максимальная ставка. Иногда лимит или «потолок» может быть изменен посредством референдума или специальным законодательным актом. Трудно судить, действительно ли такие ограничения сдерживают рост государственных расходов. Однако одним из результатов стало создание специальных округов с независимыми налоговыми полномочиями, что означает, что на них не распространяются налоговые ограничения.

Для каждого класса правительства в Соединенных Штатах — округов, городов, школьных округов — будет установлена максимальная ставка. Иногда лимит или «потолок» может быть изменен посредством референдума или специальным законодательным актом. Трудно судить, действительно ли такие ограничения сдерживают рост государственных расходов. Однако одним из результатов стало создание специальных округов с независимыми налоговыми полномочиями, что означает, что на них не распространяются налоговые ограничения.

Теория налогообложения имущества

Налог на имущество иллюстрирует концепцию налогового бремени, то есть идентификацию сторон, которые в конечном итоге платят налог прямо или косвенно. Налог на землю, вероятно, будет капитализирован (поглощен в будущем прибылью, которая будет получена от собственности) в той мере, в какой он не компенсируется выгодами от общественных услуг. Фактическая сумма, которую покупатель заплатит за объект недвижимости, зависит от чистого дохода, который он, как ожидается, принесет по отношению к доходам, доступным от других инвестиций. Если, например, ожидается, что чистый доход от участка земли будет составлять 1200 долларов в год на неопределенный срок, а преобладающая доходность долгосрочных активов составляет 6 процентов, то земля будет стоить 20 000 долларов. Если ввести налог в размере 300 долларов в год, то чистая прибыль упадет до 9 долларов.00, а стоимость земли падает до 15 000 долларов. Говорят, что увеличение налога было капитализировано. Для покупателя приносящей доход земли налог, действовавший на момент покупки, впоследствии не будет бременем, поскольку в цене покупки уже учтена стоимость ежегодного налога на имущество. Учитывая, что цены на землю со временем, как правило, росли, справедливо будет сказать, что налог на недвижимость не столько снизил цены на землю, сколько замедлил их рост. Тот же тип анализа обычно используется для определения последствий увеличения налогов на недвижимость, взимаемых с существующего жилья и другого имущества.

Если, например, ожидается, что чистый доход от участка земли будет составлять 1200 долларов в год на неопределенный срок, а преобладающая доходность долгосрочных активов составляет 6 процентов, то земля будет стоить 20 000 долларов. Если ввести налог в размере 300 долларов в год, то чистая прибыль упадет до 9 долларов.00, а стоимость земли падает до 15 000 долларов. Говорят, что увеличение налога было капитализировано. Для покупателя приносящей доход земли налог, действовавший на момент покупки, впоследствии не будет бременем, поскольку в цене покупки уже учтена стоимость ежегодного налога на имущество. Учитывая, что цены на землю со временем, как правило, росли, справедливо будет сказать, что налог на недвижимость не столько снизил цены на землю, сколько замедлил их рост. Тот же тип анализа обычно используется для определения последствий увеличения налогов на недвижимость, взимаемых с существующего жилья и другого имущества.

Для сравнения, степень, в которой налоги на вновь построенные дома и нежилые здания, а также другие улучшения будут нести налогоплательщики — вопрос о перемещении и охвате — будет включать ряд различных факторов. Многое зависит от того, взимается ли рассматриваемый налог только в одной небольшой юрисдикции, такой как округ, город или школьный округ, или во всех юрисдикциях. Если налог взимается всеми юрисдикциями, в краткосрочной перспективе его, скорее всего, будут нести владельцы капитала. Однако, если налог снижает сбережения, это может привести к повышению цен или снижению заработной платы в долгосрочной перспективе (а не к обременению владельцев капитала). См. налогообложение.

Многое зависит от того, взимается ли рассматриваемый налог только в одной небольшой юрисдикции, такой как округ, город или школьный округ, или во всех юрисдикциях. Если налог взимается всеми юрисдикциями, в краткосрочной перспективе его, скорее всего, будут нести владельцы капитала. Однако, если налог снижает сбережения, это может привести к повышению цен или снижению заработной платы в долгосрочной перспективе (а не к обременению владельцев капитала). См. налогообложение.

Анализ налога, взимаемого всеми юрисдикциями, является более сложным и более актуальным для большинства целей политики. Строительство зданий зависит от готовности инвесторов предоставить им капитал, и на эту готовность влияют налоги. Налог на имущество будет рассматриваться как расходы на ведение бизнеса. Как правило, она должна компенсироваться более высокими ценами от потребителей (или более низкими ценами, выплачиваемыми поставщикам, или более низкой заработной платой, выплачиваемой рабочим). Фирмы, которым не удается переложить налог на клиентов, будут страдать от более низкой нормы прибыли на вложенный капитал. Компании, конкурирующие с другими компаниями, расположенными там, где ставки ниже, могут быть не в состоянии полностью переложить налог на потребителей. Кандидатами, которые, скорее всего, понесут бремя налога, являются владельцы местной земли, рабочая сила, которая не может (или не будет) двигаться в ответ на налог, и особенно местные потребители. По мере того как выпуск и цены приспосабливаются к изменениям налоговых ставок, налоги, как правило, перекладываются на потребителей. Продолжительность времени, необходимого для того, чтобы изменение налога на недвижимость для зданий отразилось в ценах, уплачиваемых потребителями, варьируется от нескольких месяцев до нескольких лет. Для регулируемых коммунальных услуг перенос изменения налога обычно будет более определенным, но это требует некоторого времени, поскольку новые ставки должны быть утверждены официальным агентством.

Компании, конкурирующие с другими компаниями, расположенными там, где ставки ниже, могут быть не в состоянии полностью переложить налог на потребителей. Кандидатами, которые, скорее всего, понесут бремя налога, являются владельцы местной земли, рабочая сила, которая не может (или не будет) двигаться в ответ на налог, и особенно местные потребители. По мере того как выпуск и цены приспосабливаются к изменениям налоговых ставок, налоги, как правило, перекладываются на потребителей. Продолжительность времени, необходимого для того, чтобы изменение налога на недвижимость для зданий отразилось в ценах, уплачиваемых потребителями, варьируется от нескольких месяцев до нескольких лет. Для регулируемых коммунальных услуг перенос изменения налога обычно будет более определенным, но это требует некоторого времени, поскольку новые ставки должны быть утверждены официальным агентством.

Домовладельцы не могут перекладывать налоги на свои дома. Цена, уплаченная за землю, конечно, будет использована для корректировки налога, действовавшего при покупке недвижимости (часто бывает так, что если бы налог был ниже, цена за землю была бы выше). ). Налог на дом очень похож на налог на другие предметы потребления, хотя в Соединенных Штатах он, как правило, выше, чем налоги, взимаемые с большинства других потребительских товаров. Вычет налога на имущество из валового дохода помогает уменьшить чистое бремя домовладельца за счет снижения суммы, уплачиваемой в виде индивидуального подоходного налога.

). Налог на дом очень похож на налог на другие предметы потребления, хотя в Соединенных Штатах он, как правило, выше, чем налоги, взимаемые с большинства других потребительских товаров. Вычет налога на имущество из валового дохода помогает уменьшить чистое бремя домовладельца за счет снижения суммы, уплачиваемой в виде индивидуального подоходного налога.

Относительные суммы налога на имущество, уплачиваемые лицами с разным уровнем дохода, не могут быть точно определены. Почти невозможно адекватно учесть элемент, представленный капитализированным земельным налогом в цене земли. Рассматриваемый как налог на весь доход от капитала, налог на недвижимость на улучшения почти наверняка является прогрессивным (ложится относительно большим бременем на домохозяйства с высокими доходами). Но если сосредоточить внимание на бремени налога, взимаемого одной юрисдикцией, бремя налога, вероятно, ляжет на местных потребителей (и, возможно, на местных рабочих и землевладельцев), что сделает налог на недвижимость регрессивным. Часть налога на имущество, приходящаяся на местный бизнес, предположительно перекладывается на потребителей в соответствии с их покупками, в том числе телефонными, электрическими и другими коммунальными услугами. Таким образом, в целом, налоги на недвижимость в «единой юрисдикции» можно рассматривать либо как примерно пропорциональные доходу, либо как слегка регрессивные. Однако можно утверждать, что общий перераспределительный эффект от групп с более высокими доходами к группам с более низкими доходами является существенным, если принять во внимание степень, в которой налоги на недвижимость покрывают расходы на школы и другие услуги для групп с низкими доходами. Часть налога на имущество, приходящаяся на предприятия, предположительно перекладывается на потребителей в соответствии с их покупками, в том числе телефонными, электрическими и другими коммунальными услугами.

Часть налога на имущество, приходящаяся на местный бизнес, предположительно перекладывается на потребителей в соответствии с их покупками, в том числе телефонными, электрическими и другими коммунальными услугами. Таким образом, в целом, налоги на недвижимость в «единой юрисдикции» можно рассматривать либо как примерно пропорциональные доходу, либо как слегка регрессивные. Однако можно утверждать, что общий перераспределительный эффект от групп с более высокими доходами к группам с более низкими доходами является существенным, если принять во внимание степень, в которой налоги на недвижимость покрывают расходы на школы и другие услуги для групп с низкими доходами. Часть налога на имущество, приходящаяся на предприятия, предположительно перекладывается на потребителей в соответствии с их покупками, в том числе телефонными, электрическими и другими коммунальными услугами.

Широко распространено «горизонтальное неравенство» в налогах на имущество из-за неравных оценок собственников. На некоторые виды бизнеса (например, железные дороги и другие коммунальные услуги) и некоторые виды потребления (например, жилье) налог ложится больше, чем на другие. В Соединенных Штатах налоги на имущество фермерского хозяйства как бизнеса, как правило, низкие по сравнению со стоимостью собственности, но также могут быть высокими по сравнению с доходом, который производит ферма. Поскольку налогообложение собственности имеет столь долгую историю, многие его элементы влились в экономику, при этом некоторые части капитализировались, а другие по-разному корректировались, и неравенство в некоторой степени сократилось.

На некоторые виды бизнеса (например, железные дороги и другие коммунальные услуги) и некоторые виды потребления (например, жилье) налог ложится больше, чем на другие. В Соединенных Штатах налоги на имущество фермерского хозяйства как бизнеса, как правило, низкие по сравнению со стоимостью собственности, но также могут быть высокими по сравнению с доходом, который производит ферма. Поскольку налогообложение собственности имеет столь долгую историю, многие его элементы влились в экономику, при этом некоторые части капитализировались, а другие по-разному корректировались, и неравенство в некоторой степени сократилось.

Налог на недвижимость все больше ослабляется за счет различных льгот. В Соединенных Штатах, например, исключения распространяются примерно на одну треть площади земли в среднем населенном пункте. Большая часть земли, освобожденной от налога на имущество, включает улицы, школы, парки и другую собственность местного самоуправления, а это означает, что применение к ней налога на имущество будет просто переводом средств с одного государственного счета на другой. В некоторых местах важное значение имеет не облагаемая налогом недвижимость штата или федерального правительства, хотя эти органы иногда производят платежи вместо местных налогов. Собственность, находящаяся в собственности и используемая для религиозных, образовательных, благотворительных и некоторых других целей, как правило, освобождается от налога, а в некоторых странах земля стоимостью ниже определенного минимума освобождается от налога.

В некоторых местах важное значение имеет не облагаемая налогом недвижимость штата или федерального правительства, хотя эти органы иногда производят платежи вместо местных налогов. Собственность, находящаяся в собственности и используемая для религиозных, образовательных, благотворительных и некоторых других целей, как правило, освобождается от налога, а в некоторых странах земля стоимостью ниже определенного минимума освобождается от налога.

Некоторые исключения сделаны для привлечения новых предприятий или поощрения жилья для малоимущих. Некоторые местности предоставляют льготы на часть стоимости «усадьбы», возможно, с ограничением, основанным на доходах владельца-жителя. Многие допускают некоторые исключения для пожилых людей, лиц с ограниченными возможностями или ветеранов вооруженных сил. Некоторые органы также разрешают налоговые льготы по подоходному налогу на налоги на жилую недвижимость.

Экономические эффекты

Налогообложение собственности финансирует местное самоуправление в Соединенных Штатах — не полностью, но достаточно, чтобы фискальная независимость местного самоуправления имела смысл. Это позволяет децентрализовать правительство, что можно считать преимуществом, поскольку оно позволяет гражданам осуществлять выбор в отношении получаемых ими государственных услуг.

Это позволяет децентрализовать правительство, что можно считать преимуществом, поскольку оно позволяет гражданам осуществлять выбор в отношении получаемых ими государственных услуг.

Налог на имущество может иметь существенные последствия, не связанные с доходами. Особенно когда эффективные налоговые ставки высоки, налог на имущество может привести к тому, что отдельные лица и предприятия будут по-разному вести свои дела в своих усилиях по снижению налогов. Сообщество с высокими налоговыми ставками на здания будет в невыгодном положении в национальной (и международной) конкуренции за капитал, если оно не сможет предложить компенсационные преимущества. Предложение капитала для экономики в целом происходит за счет сбережений. Влияние налога на имущество на предложение капитала неясно, но вполне вероятно, что фабрики или различные производственные и производственные объекты, требующие крупных капиталовложений, не захотят размещаться в муниципалитетах с высокими налогами, которые не сопровождаются столь же высокими выгодами для бизнеса.

Налог на здания и имущество, кроме земли, искажает распределение ресурсов там, где существует старое имущество. Новые высококачественные здания облагаются более высокими налогами на единицу площади, чем старые, включая трущобы. Это не отражает расходы, которые два типа собственности и их обитатели возлагают на местные органы власти в плане полиции, пожарной охраны и так далее. Таким образом, плата пользователя за услуги органов местного самоуправления, как правило, относительно уменьшается по мере ухудшения качества занимаемого им здания, даже если общественные расходы, связанные с имуществом, не изменились или даже могут увеличиться. Точно так же жители, которые переходят из менее качественного жилья в более качественное, должны платить больше за государственные расходы, но могут не получать соответственно больше в виде государственных услуг.

Некоторые методы налогообложения собственности работают против долгосрочного благополучия сообществ. Города, которые срочно нуждаются в замене устаревших зданий, могут, как это ни парадоксально, основывать большую часть своего финансирования на налоге, который поощряет владельцев удерживать ветхие строения и наказывает владельцев новых. Каждое повышение ставок налога на недвижимость на постройки (но не на землю) снижает желательность вложения капитала в новые здания, создает стимул против повышения качества за счет нового строительства и препятствует техническому обслуживанию.

Каждое повышение ставок налога на недвижимость на постройки (но не на землю) снижает желательность вложения капитала в новые здания, создает стимул против повышения качества за счет нового строительства и препятствует техническому обслуживанию.

Различия в эффективных налоговых ставках между населенными пунктами могут привести к созданию островков с относительно низкими налоговыми ставками. Некоторые сообщества могут иметь налоговую базу выше среднего по отношению к государственным обязательствам и могут обходиться более низкими налоговыми ставками. Они привлекают капитал. Некоторые общины, возможно, путем использования зонирования, исключают виды собственности, связанные с высокими государственными расходами, такие как многоквартирные дома, в которых много детей и требуется больше школ. Налоговые ставки в других местах должны быть выше. Существование таких анклавов усугубляет финансовый дисбаланс соседних населенных пунктов и может усугубить трудности, с которыми сталкиваются старые районы.

Более низкие налоговые ставки на окраинах городских районов обычно стимулируют субурбанизацию. Недвижимость ближе к центру часто может облагаться высокими налоговыми ставками, что усугубляет проблемы коммерческой недвижимости в центре города. Высокие налоги на постройки также способствуют горизонтальному, а не вертикальному росту мегаполисов, тем самым оказывая большее влияние на окружающие земли.

Там, где, как в Великобритании, оценка налога на имущество основывается на доходе, земля, находящаяся в бездействии или использующаяся далеко не по назначению, принесет небольшой доход. В таких случаях явно отсутствуют налоговые стимулы для эффективного использования.

На нормы вырубки древесины и добычи полезных ископаемых может существенно повлиять налог на имущество. Чтобы предотвратить неэкономичное и преждевременное истощение природных ресурсов, многие штаты перешли от налогообложения собственности на полезные ископаемые к «налогам на добычу полезных ископаемых» на производство или добычу ресурсов.

Налогообложение стоимости участка

Часто предлагалось использовать земельный налог в качестве основного источника доходов. Его поддерживали физиократы во Франции 18 века. Вероятно, самым известным показателем был 19американец X века Генри Джордж. Его «Прогресс и бедность » (1879 г.) основывались на экономическом анализе в традициях британских экономистов Дэвида Рикардо и Джона Стюарта Милля, которые убедительно выступали за единый налог на землю и отмену других налогов (в то время взимаемых преимущественно с другого имущества). Один из аргументов в пользу более жесткого налогообложения земли — налога на стоимость участка — заключается в том, что большая часть того, что платится за использование земли, отражает социально созданный спрос, а не является платой за создание земли. Таким образом, община может получить обратно за счет земельных налогов часть стоимости, которую она создала, включая стоимость улиц, школ и других объектов. Утверждается, что это был бы более справедливый способ финансирования местного самоуправления. Другой аргумент заключается в том, что поступления от налога на землю позволили бы снизить налоги на здания, которые, как правило, сдерживают новое строительство. Третий аргумент заключается в том, что более высокие земельные налоги будут способствовать более эффективному использованию земли.

Другой аргумент заключается в том, что поступления от налога на землю позволили бы снизить налоги на здания, которые, как правило, сдерживают новое строительство. Третий аргумент заключается в том, что более высокие земельные налоги будут способствовать более эффективному использованию земли.

Многое можно сказать в пользу увеличения налогов на землю и, следовательно, снижения цен на землю. Экономически, конечно, «высокая» цена на высокопродуктивную землю необходима для поощрения ее наилучшего использования. Например, ни один разумный человек не стал бы платить высокие цены за недвижимость на Манхэттене, чтобы сажать там пшеницу. Пользователь земли должен уплатить сумму ее стоимости при ее наилучшем использовании, но владелец, не несущий никаких издержек производства, не обязан получать все, что уплачено. Таким образом, некоторые считают, что правительство может разумно взять большую часть суммы, уплачиваемой пользователем.

Повышение земельного налога изменит условия владения. Общая сумма, собираемая с пользователей, не изменится, но частные собственники земли удержат меньше, а государственная казна получит больше. Система цен по-прежнему будет распределять землепользование. Тогда налоги на улучшения могут быть значительно снижены. Налоговые льготы для ветхих зданий будут незначительными, но для зданий высокого качества снижение может быть значительным по отношению к чистой прибыли на инвестиции. Будет поставлено больше зданий, новых и лучших. Модернизация и обслуживание существующих зданий станут более прибыльными.

Общая сумма, собираемая с пользователей, не изменится, но частные собственники земли удержат меньше, а государственная казна получит больше. Система цен по-прежнему будет распределять землепользование. Тогда налоги на улучшения могут быть значительно снижены. Налоговые льготы для ветхих зданий будут незначительными, но для зданий высокого качества снижение может быть значительным по отношению к чистой прибыли на инвестиции. Будет поставлено больше зданий, новых и лучших. Модернизация и обслуживание существующих зданий станут более прибыльными.

В долгосрочной перспективе землевладельцы получат меньший прирост стоимости земли, а общественность — больший. Социально созданные ценности будут направлены на государственное, а не на частное использование. Налоги можно было бы более тесно увязать со стоимостью государственных услуг.

Противники налогообложения стоимости участка указывают на то, что незаработанный прирост стоимости земли был капитализирован, и ставят под сомнение справедливость наложения высокого налога на текущую стоимость земли, за которую добросовестно заплатили владельцы.