Содержание

Коды налоговых периодов, коды для налоговой декларации

Ниже даны таблицы кодов налоговых периодов, способов и мест представления налоговой декларации.

- Коды налоговых периодов по НДС

- Коды налоговых периодов по УСН

- Коды налоговых периодов по ЕНВД

- Коды налоговых периодов по налогу на прибыль

- Коды налоговых периодов по налогу на имущество организаций

- Коды способов представления налоговой декларации

- Коды мест представления налоговой декларации

Коды налоговых периодов по НДС

Согласно Приказу ФНС от 29 октября 2014 г. N ММВ-7-3/558@ (ред. от 28.12.2018).

| Код | Наименование периода |

|---|---|

| 01 | Январь |

| 02 | Февраль |

| 03 | Март |

| 04 | Апрель |

| 05 | Май |

| 06 | Июнь |

| 07 | Июль |

| 08 | Август |

| 09 | Сентябрь |

| 10 | Октябрь |

| 11 | Ноябрь |

| 12 | Декабрь |

| 21 | I квартал |

| 22 | II квартал |

| 23 | III квартал |

| 24 | IV квартал |

| 51 | I квартал при реорганизации (ликвидации) организации |

| 54 | II квартал при реорганизации (ликвидации) организаци |

| 55 | III квартал при реорганизации (ликвидации) организаци |

| 56 | IV квартал при реорганизации (ликвидации) организаци |

| 71 | Январь, при реорганизации (ликвидации) организаци |

| 72 | Февраль, при реорганизации (ликвидации) организаци |

| 73 | Март, при реорганизации (ликвидации) организаци |

| 74 | Апрель, при реорганизации (ликвидации) организаци |

| 75 | Май, при реорганизации (ликвидации) организаци |

| 76 | Июнь, при реорганизации (ликвидации) организаци |

| 77 | Июль, при реорганизации (ликвидации) организаци |

| 78 | Август, при реорганизации (ликвидации) организаци |

| 79 | Сентябрь, при реорганизации (ликвидации) организаци |

| 80 | Октябрь, при реорганизации (ликвидации) организаци |

| 81 | Ноябрь, при реорганизации (ликвидации) организаци |

| 82 | Декабрь, при реорганизации (ликвидации) организаци |

Коды налоговых периодов по УСН

Согласно Приказу ФНС России от 26 февраля 2016 г. N ММВ-7-3/99@.

N ММВ-7-3/99@.

| Код | Наименование периода |

|---|---|

| 34 | Календарный год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации, а также при прекращении деятельности в качестве ИП |

| 95 | Последний налоговый период при переходе на иной режим налогообложения |

| 96 | Последний налоговый период при прекращении предпринимательской деятельности (в т.ч. в отношении которой налогоплательщиком применялась упрощенная система налогообложения) |

Коды налоговых периодов по ЕНВД

Согласно Приказу ФНС России от 26.06.2018 N ММВ-7-3/414@.

| Код | Наименование периода |

|---|---|

| 21 | I квартал |

| 22 | II квартал |

| 23 | III квартал |

| 24 | IV квартал |

| 51 | I квартал при реорганизации (ликвидации) организации |

| 54 | II квартал при реорганизации (ликвидации) организации |

| 55 | III квартал при реорганизации (ликвидации) организации |

| 56 | IV квартал при реорганизации (ликвидации) организации |

Согласно Приказу ФНС России от 19 октября 2016 г. N ММВ-7-3/572@.

N ММВ-7-3/572@.

| Код | Наименование периода |

|---|---|

| 13 | Первый квартал по консолидированной группе налогоплательщиков |

| 14 | Полугодие по консолидированной группе налогоплательщиков |

| 15 | Девять месяцев по консолидированной группе налогоплательщиков |

| 16 | Год по консолидированной группе налогоплательщиков |

| 21 | Первый квартал |

| 31 | Полугодие |

| 33 | Девять месяцев |

| 34 | Год |

| 35 | Один месяц |

| 36 | Два месяца |

| 37 | Три месяца |

| 38 | Четыре месяца |

| 39 | Пять месяцев |

| 40 | Шесть месяцев |

| 41 | Семь месяцев |

| 42 | Восемь месяцев |

| 43 | Девять месяцев |

| 44 | Десять месяцев |

| 45 | Одиннадцать месяцев |

| 46 | Год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации |

| 57 | Один месяц по консолидированной группе налогоплательщиков |

| 58 | Два месяца по консолидированной группе налогоплательщиков |

| 59 | Три месяца по консолидированной группе налогоплательщиков |

| 60 | Четыре месяца по консолидированной группе налогоплательщиков |

| 61 | Пять месяцев по консолидированной группе налогоплательщиков |

| 62 | Шесть месяцев по консолидированной группе налогоплательщиков |

| 63 | Семь месяцев по консолидированной группе налогоплательщиков |

| 64 | Восемь месяцев по консолидированной группе налогоплательщиков |

| 65 | Девять месяцев по консолидированной группе налогоплательщиков |

| 66 | Десять месяцев по консолидированной группе налогоплательщиков |

| 67 | Одиннадцать месяцев по консолидированной группе налогоплательщиков |

| 68 | Год по консолидированной группе налогоплательщиков |

Примите во внимание: коды 35-46 и 57-68 указываются налогоплательщиками, уплачивающими ежемесячные авансовые платежи исходя из фактически полученной прибыли.

Согласно Приказу ФНС России от 31.03.2017 N ММВ-7-21/271@.

| Код | Наименование периода |

|---|---|

| 21 | I квартал |

| 17 | Полугодие (2 квартал) |

| 18 | 9 месяцев (3 квартал) |

| 51 | I квартал при реорганизации организации |

| 47 | Полугодие (2 квартал) при реорганизации организации |

| 48 | 9 месяцев (3 квартал) при реорганизации организации |

| 34 | Календарный год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации |

Коды способов представления налоговой декларации

| Код | Наименование способа |

|---|---|

| 01 | На бумажном носителе (по почте) |

| 02 | На бумажном носителе (лично) |

| 03 | На бумажном носителе с дублированием на съемном носителе (лично) |

| 04 | По телекоммуникационным каналам связи с электронной подписью |

| 05 | Другое |

| 08 | На бумажном носителе с дублированием на съемном носителе (по почте) |

| 09 | На бумажном носителе с использованием штрих-кода (лично) |

| 10 | На бумажном носителе с использованием штрих-кода (по почте) |

Коды мест представления налоговой декларации

| Код | Наименование места |

|---|---|

| 120 | По месту жительства индивидуального предпринимателя |

| 210 | По месту нахождения российской организации |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

Итак, как вы заметили, коды налогового периода являются уникальными для каждого вида налоговых деклараций, в том числе по налогам на прибыль, на имущество организаций, при УСН и ЕНВД. Поэтому следует внимательно отнестись при их выборе.

Поэтому следует внимательно отнестись при их выборе.

Назначение кодов

Код налогового периода подлежит обязательному включению в налоговые декларации и в платежные документы на уплату налогов. При этом сами коды дифференцируются в зависимости от вида декларации, а также в зависимости этапа деятельности субъекта предпринимательской деятельности. Например, предприятие в стадии ликвидации имеет отдельный код налогового периода – 050.

Назначение кодов налогового периода – сведение к минимуму сведений, касающихся конкретного отчетного периода по конкретному виду декларации.

Как известно, налоговые периоды определяются по календарным отрезкам времени, равным месяцу, кварталу, полугодию, девяти месяцам и году.

Каждый из перечисленных календарных периодов имеет свое цифровое обозначение в привязке к виду сдаваемой декларации.

Например, в соответствии с Приказом № ММВ-7-3/572@ от 19 октября 2016 года, установлены следующие коды налоговых периодов по декларациям по налогу на прибыль с нарастающим итогом:

- 21 для периода, равного кварталу;

- 31 для периода первого полугодия;

- 33 для периода, равного 9 месяцам;

- 34 для периода, охватывающего 1 год.

При ежемесячно сдаваемых декларациях коды налоговых периодов войдут в цифровой ряд от 35 до 46, и каждая группа из цифрового ряда будет соответствовать календарному месяцу, начиная с января и заканчивая декабрем. Для консолидированных групп аналогичный цифровой ряд будет начинаться с 57 и заканчиваться 68.

Представленный на нашем сайте сервис включает в себя все виды кодов налоговых периодов, дифференцированных по виду декларации, виду налога и по режиму налогообложения – ОСН, УСН, ЕНВД.

Налоговый период при ЕНВД

Содержание

- Коды налоговых периодов ЕНВД – 2019

- Стандартные коды налогового периода ЕНВД

- Коды периодов при реорганизации (ликвидации)

- Что такое налоговый период

- Порядок уплаты ЕНВД

- Налоговый период в декларации (1–4-й квартал, код)

- Приложение №1 к Порядку заполнения налоговой декларации по единому налогу на вмененный доход

- Что такое ЕНВД?

- Интересные статьи:

Коды налоговых периодов ЕНВД – 2019

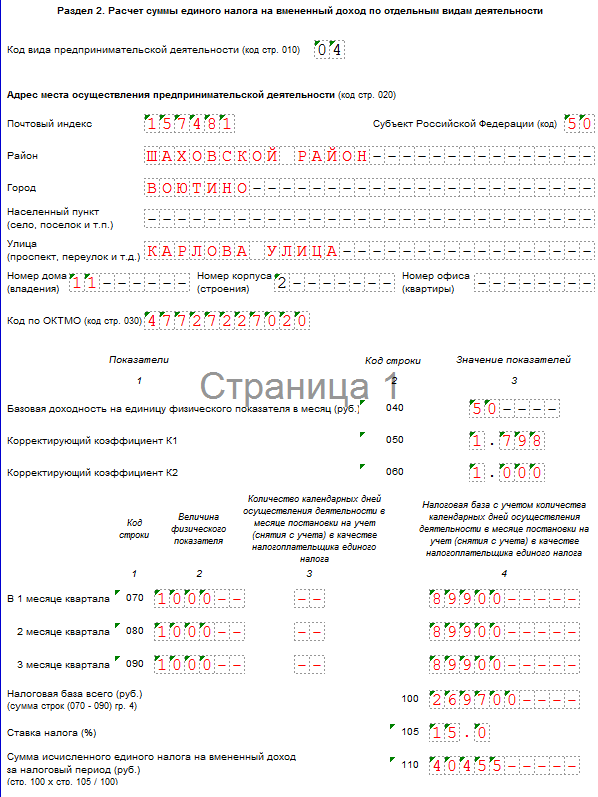

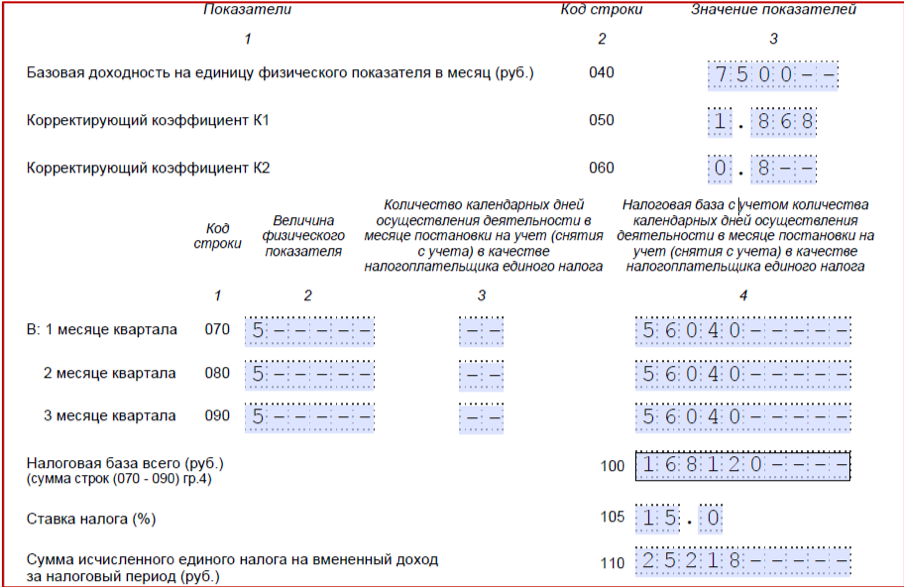

ЕНВД (единый налог на вмененный доход) – налоговый спецрежим, при котором размер уплачиваемого налога зависит не от фактического, а от предполагаемого (вмененного) дохода, рассчитываемого на основе базовой доходности, физических показателей и коэффициентов (корректирующего и дефлятора). Регулируется он главой 26.3 НК РФ.

Регулируется он главой 26.3 НК РФ.

Все плательщики ЕНВД обязаны подавать в ИФНС декларацию с периодичностью, установленной Налоговым кодексом. Согласно ст. 346.30 НК РФ, налоговый период по «вмененному» налогу – квартал. Это значит, что и отчитываться по налогу следует ежеквартально, при этом для каждого из периодов налоговый код ЕНВД-декларации будет разным.

Рассчитать налог и подать по нему декларацию «вмененщик» должен не позже 20 числа месяца, который следует за отчетным кварталом. При совпадении крайнего срока сдачи с выходным или праздничным нерабочим днем, он переносится на ближайшую рабочую дату. В 2019 г. такой перенос предусмотрен для отчетности за 1 квартал (срок сдачи 22 апреля), за 2 квартал (срок – 22 июля), за 3 квартал (срок – 21 октября). За 4 квартал 2019 г. нужно отчитаться не позже 20 января 2020 г.

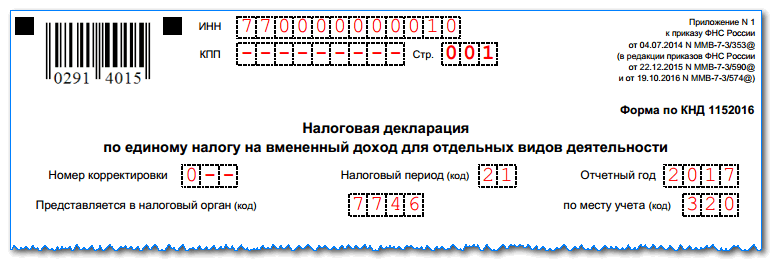

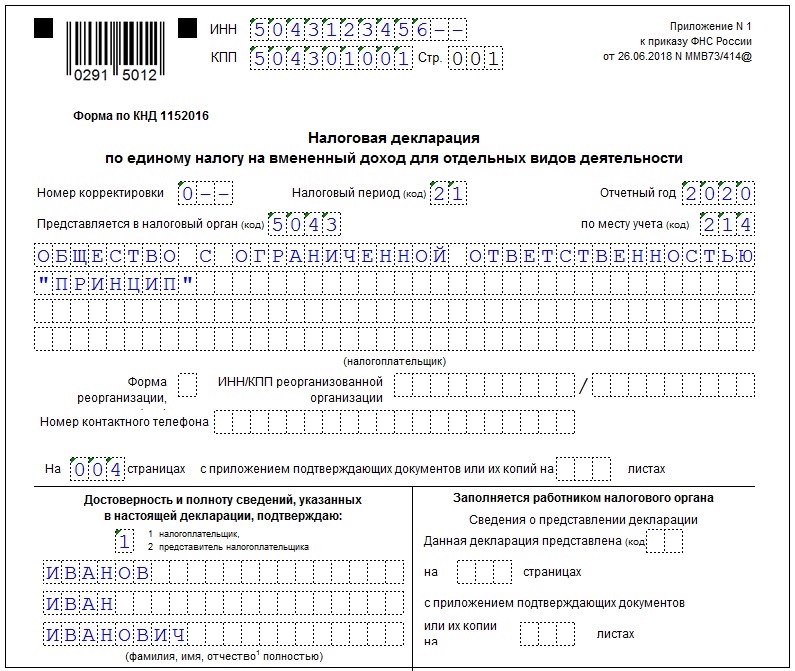

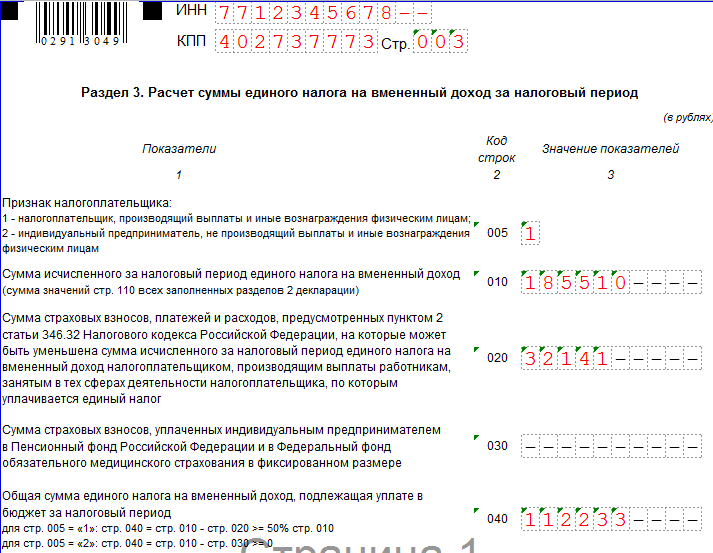

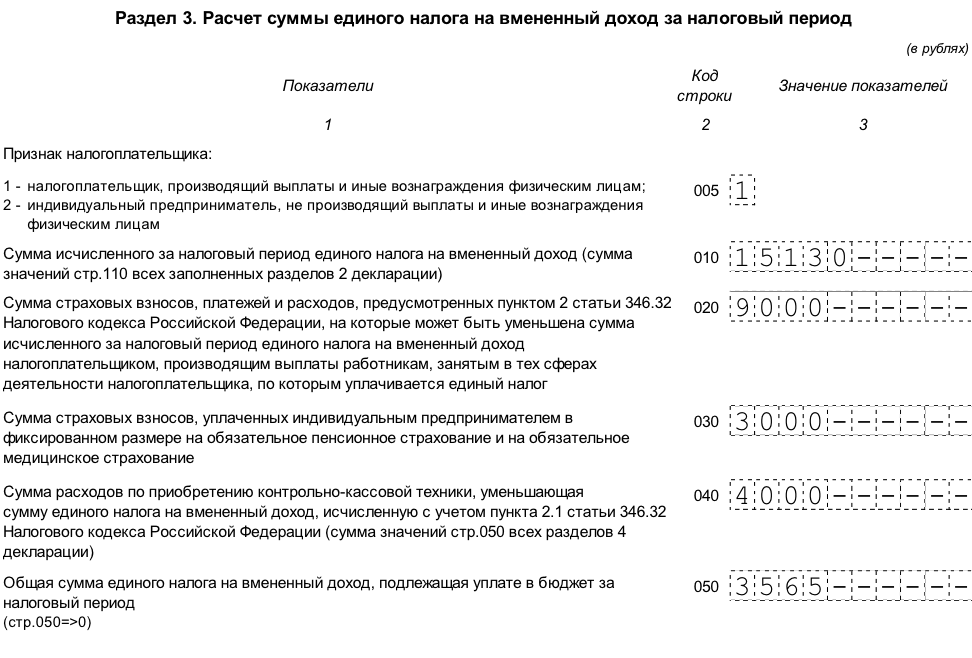

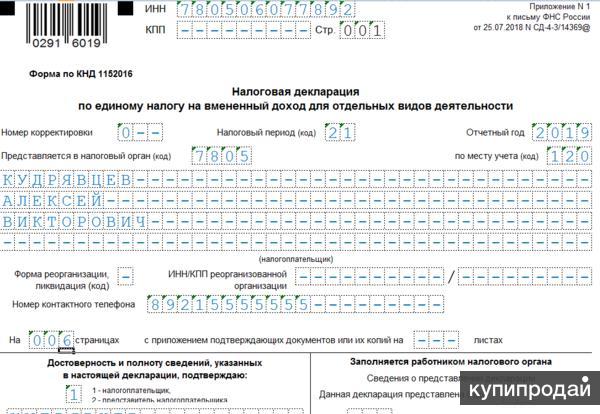

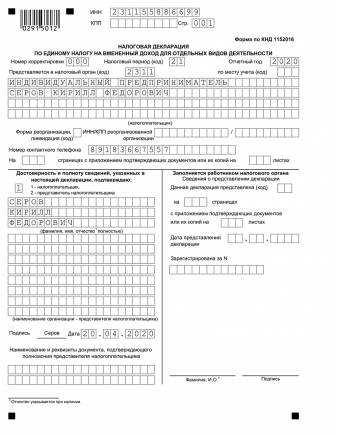

Актуальная форма «вмененной» налоговой декларации утверждена приказом ФНС от 26.06.2018 № ММВ-7-3/414 и применяется с отчетности за 4 квартал 2018г. Заполняется она в соответствии с Порядком заполнения, приведенным в приложении № 3 к вышеназванному приказу.

В декларации по ЕНВД код периода указывается при заполнении титульного листа, в отдельном поле также отражается отчетный год, за который подается отчет. Кодирование периода представления позволяет налоговикам точно идентифицировать, за какой именно квартал отчитывается «вмененщик»

Чтобы правильно указать период, потребуется обратиться к приложению № 1 к Порядку заполнения декларации. В нем перечислены все применяемые коды налогового периода в декларации по ЕНВД.

Все коды, обозначающие налоговые периоды, можно разделить на две группы: коды, применяемые большинством «вмененщиков», и коды, которые указывают в своей отчетности ликвидируемые или реорганизуемые организации на ЕНВД. Рассмотрим их подробнее.

Читайте также: Кто может применять ЕНВД в 2019 году

Стандартные коды налогового периода ЕНВД

Подавая декларацию за первый в отчетном году налоговый период (1 квартал), код ЕНВД, который укажет налогоплательщик на титульном листе – «21». Декларация будет включать показатели, относящиеся к январю-марту.

В отчетности за 2 квартал указывается код «22». Показатели во «вмененной» декларации отражаются за апрель-июнь.

Следующий налоговый период — 3 квартал, код ЕНВД для него – «23». В отчетность включаются расчетные данные июля-сентября.

Последний налоговый период в отчетном году — 4 квартал, который обозначается кодом «24». В ЕНВД-декларации отражается расчет налога за октябрь-декабрь.

Коды периодов при реорганизации (ликвидации)

Для компаний-«вмененщиков», которые в отчетном году закрываются либо реорганизуются, предназначены отдельные коды. Последним налоговым периодом для таких «вмененщиков» будет период с начала квартала, в котором прекращена (реорганизована) организация, до даты госрегистрации ее ликвидации (реорганизации) (п. 3.2 ст. 55 НК РФ). Т.е., выбор того или иного кода налогового периода зависит от квартала, в котором завершилась процедура ликвидации (реорганизации):

Если таким периодом стал 1 квартал, в декларации указывается код «51». Охватывается период с начала января по день завершения процедуры ликвидации (реорганизации) в 1 квартале.

Когда прекращение компании выпало на налоговый период 2 квартал, код ЕНВД – «54». В него войдет промежуток с начала апреля по дату прекращения фирмы во 2 квартале.

При ликвидации (реорганизации) в 3 квартале, «вмененщик» укажет код «55». В декларации отразится период с начала июля по соответствующую дату 3 квартала.

В случае выпадения завершения ликвидации (реорганизации) фирмы на налоговый период 4 квартала, код ЕНВД — «56».

Читайте также: Коды вида предпринимательской деятельности ЕНВД

Что такое налоговый период

Для каждой системы налогообложения налоговый период свой. Но для большинства из них он составляет 1 год. Отчетность по некоторым налогам производится раз в году, соответственно, и их оплата, а по некоторым – несколько раз в году. Но расчет производится по налоговому периоду.

Например, по УСН налоговым периодом является год. Но отчетность по нему производится ежеквартально, так как продумана авансовая система платежей. При этом расчеты производят нарастающим методом с начала года, а в последнем квартале уже оплачивают те суммы налогов, которые остались за год.

ЕНВД не является исключением. Она также имеет налоговый период, но, в отличие от систем другого характера, он составляет не год, а квартал. То есть три месяца. Именно за этот период осуществляются расчеты по доходам и расчет самой суммы налога, который затем надлежит уплатить в казну.

Налоговый период для ЕНВД — 3 месяца.

Чтобы платить данный налог, надо встать на учет как плательщик ЕНВД в местных органах налоговой службы. Именно это позволяет уплачивать налоги в порядке, предусмотренном ЕНВД.

Сроки налогового периода ЕНВД прописаны в статье №346 НК. Она регламентирует также виды деятельности, которые этому налогу подлежат, и порядки его уплаты.

Для того чтобы рассчитать сумму налога за квартал, необходимо учитывать постоянность физических показателей, так как именно они влияют на размер налога и его правильное исчисление.

Многие говорят, что для того, чтобы рассчитать сумму налога, достаточно налог, полученный за один месяц, умножить на три. Но это не всегда так. Данное правило действует только тогда, когда физические показатели не подвергались никаким изменениям. В противном случае расчет надо проводить за каждый месяц по отдельности.

Данное правило действует только тогда, когда физические показатели не подвергались никаким изменениям. В противном случае расчет надо проводить за каждый месяц по отдельности.

Отдельного внимания заслуживает деятельность, физические показатели которой изменялись в течение одного месяца, принадлежащего расчетному кварталу. В таком случае нужно рассчитать сумму налога за часть месяца по одному физическому показателю и вторую его часть — по-другому.

Это очень важно, так как правильность заполнения декларации ЕНВД налоговики контролируют тщательно.

Необходимо понимать, что отчетность за квартал сдается в налоговый орган по месту регистрации деятельности до 20 числа следующего за отчетным кварталом месяца.

Порядок уплаты ЕНВД

Налогоплательщикам, которые находятся на режиме обложения налогом ЕНВД, надо запомнить два основных положения:

- Отчетность подается в налоговые органы по месту регистрации до 20 числа первого месяца нового квартала.

- Расчет и оплату данного налога плательщик совершает самостоятельно на базе отчетности, которую подал. Срок уплаты ЕНВД — до 25 числа этого же месяца.

Срок уплаты ЕНВД — до 25 числа этого же месяца.

Срок уплаты ЕНВД — до 25 числа этого же месяца.За просроченную подачу отчетности плательщику ЕНВД грозит штраф. Если просрочить оплату налога, то налоговая начнет начислять на неуплаченную сумму пеню, которую затем плательщик уплатит.

Смотрите также подробное видео про ЕНВД:

Итак, специальный режим налогообложения подразумевают уплату данного налога ежеквартально, так как налоговый период по нему составляет три месяца. Оплата данного налога также происходит поквартально после суммирования суммы налога за каждый его месяц. За неуплату налога или несвоевременную подачу отчетности плательщик будет привлечен к ответственности в виде уплаты штрафа или пени. Подача отчетности и уплата налога происходит в тот налоговый орган, в котором зарегистрирован плательщик. Для отчетности используется документ под название Декларация ЕНВД.

>

Какой период по ЕНВД считается отчетным или налоговым?

ЕНВД

Налоговый период в декларации (1–4-й квартал, код)

Налоговый период в декларации (1–4-й квартал, код)

По условиям, содержащимся в ст. 346.30 НК РФ, налоговым периодом ЕНВД считается квартал. Иными словами, по прошествии этого периода необходимо подавать отчетность, производить исчисление и уплачивать налог.

346.30 НК РФ, налоговым периодом ЕНВД считается квартал. Иными словами, по прошествии этого периода необходимо подавать отчетность, производить исчисление и уплачивать налог.

По условиям ст. 346.31 НК РФ величина этого сбора исчисляется в размере 15% от суммы вмененного (установленного) дохода. Однако п. 2 указанной статьи содержит в себе исключения, в соответствии с которыми размер налога может колебаться от 7,5 до 15%. Указанные льготы могут быть введены органами власти, но только на территории Москвы, Севастополя, Санкт-Петербурга.

Срок представления налоговой отчетности — до 20-го числа месяца, следующего за оконченным налоговым периодом (п. 3 ст. 346.32 НК РФ).

Оплата вышеназванного сбора осуществляется в сроки, регламентированные п. 1 вышеназванной статьи, а именно не позднее 25-го числа первого месяца, который следует за окончившимся налоговым периодом. Иными словами, срок уплаты ЕНВД за 1-й квартал года истечет 25 апреля.

Для верного заполнения отчетности в декларации необходимо указывать код налогового периода ЕНВД, который определен следующим образом:

- За 1-й квартал: код — 21, при реорганизации (ликвидации) — 51.

- 2-й квартал: код — 22, при реорганизации (ликвидации) — 54.

- 3-й квартал: код — 23, при реорганизации (ликвидации) — 55.

- Налоговый период ЕНВД — квартал 4: код — 24, при реорганизации (ликвидации) — код 56.

Периодом, в течение которого необходимо уплатить ЕНВД, считается срок до 25-го числа месяца, следующего за оконченным налоговым периодом, который, в свою очередь, считается равным 1 кварталу.

Приложение №1 к Порядку заполнения налоговой декларации по единому налогу на вмененный доход

- Главная

- Открытие бизнеса

- Что нужно для открытия ИП

- Регистрация ИП

- Регистрация ООО

- Онлайн кассы

- Действия после регистрации

- Кассовый аппарат

- Кредиты для бизнеса

- Бухучет

- Налоговый календарь ИП

- Налоги

- Патент

- ЕНВД

- УСН

- ПФР и ФСС

- Торговый сбор

- НДС

- Фиксированные платежи ИП

- Отчетность за сотрудников

- Справка 2-НДФЛ

- Расчет 6-НДФЛ

- Отчет СЗВ-М

- СЗВ-СТАЖ

- Сведения о среднесписочной численности работников

- Налоговая отчетность

- НДС

- Декларация по УСН

- Декларация по ЕНВД

- РСВ-1

- Единая упрощенная налоговая декларация

- Бухгалтерская отчетность

- Отчетность в статистику

- ТЗВ-МП для малого бизнеса

- Справки

- Справка 182н для расчета больничного

- Новости и изменения в законодательстве

- Программы для ведения бухучета

- Документы

- Доверенности

- Законы,письма и приказы РФ

- Записки

- Заявления

- Формы для регистрации и закрытия ИП

- Формы, бланки отчетности

- УСН и ЕНВД

- Кадровые

- Кассовые

- Образец заполнения НДС 2015 г.

- Приказы

- Характеристики

- Справочники

- Кадры

- Специальная оценка условий труда

- Прием сотрудников на работу

- Командировки

- Больничные и декрет

- Отпуск

- Расчеты с персоналом

- Увольнение

- Производственный календарь

- Сервисы

- Бесплатная юридическая консультация

- Калькуляторы

- Калькулятор фиксированных платежей ИП за себя

- Калькулятор расчета налогов с зарплаты

- Калькулятор расчета пени по налогам

- Калькулятор НДС

- Расчет отпускных

- Расчет больничных

- Расчет пособия по беременности и родам

- Расчет ЕНВД

- Полезные сервисы

- Диадок электронный документооборот

- Получить займ на карту онлайн

- Сумма прописью онлайн с НДС

- Онлайн заполнение документов

- Проверить штрафы ГИБДД Онлайн

- Закрытие ИП и ООО

- Закрытие ИП

- Закрытие ООО

- Физлица

- 3 НДФЛ и Налоговые вычеты

- Автолюбителям

- Документы

- Бесплатная консультация юриста

- Микрозайм онлайн

- Защита прав потребителей

- Детский сад

- Наследство

- Оружие

Что такое ЕНВД?

ЕНВД является специальным налоговым режимом, при котором неважно, какую доходность имеет предприятие, т. к. государство для этого режима налогообложения само вменяет определенный доход. Для многих ИП и предприятий использование ЕНВД является приоритетным, поскольку дает возможность экономить финансовые ресурсы.

к. государство для этого режима налогообложения само вменяет определенный доход. Для многих ИП и предприятий использование ЕНВД является приоритетным, поскольку дает возможность экономить финансовые ресурсы.

Использовать данный режим могут не все, а лишь фирмы, осуществляющие некоторые из утвержденных законодательно видов деятельности (ст. 346.26 НК РФ).

Переход на ЕНВД не является обязательным: ИП и предприятия могут осуществить его добровольно. Данное изменение произошло в 2013 году. Для возможности использовать данный режим необходимо зарегистрироваться по месту, где деятельность непосредственно осуществляется (п. 2 ст. 346.28 НК РФ).

О преимуществах и недостатках работы на ЕНВД читайте в статье «Система налогообложения ЕНВД: плюсы и минусы вмененки».

Отчетность при ЕНВД сдается каждый квартал не позднее 20-го числа следующего за ним месяца. Оплата налога может осуществляться на 5 дней позже — до 25 числа.

Заметим, что ориентировочно с 2018 года планируется отмена ЕНВД.

Подробнее о планах по отмене вмененки см. материал «ЕНВД уйдет, а некоторые правила могут остаться».

Даты подачи налоговых деклараций о продажах и использовании

CDTFA назначает периодичность подачи (квартальная предоплата, ежеквартально, ежемесячно, ежегодно за финансовый год, ежегодно) на основе вашего заявленного налога с продаж или ваших ожидаемых налогооблагаемых продаж на момент регистрации. Найдите свою частоту подачи ниже для ваших сроков.

Для получения дополнительной информации о сроках предоплаты и других инструкциях по подаче документов, пожалуйста, обратитесь к форме CDTFA 367, Инструкции по подаче налоговой отчетности по продажам и использованию .

Для получения дополнительной информации о налоговых льготах для предприятий, пострадавших от COVID-19, посетите страницу о чрезвычайном положении в связи с COVID-19.

Выходные или государственные праздники

Если срок оплаты приходится на выходной или государственный праздник, срок оплаты продлевается до следующего рабочего дня.

Основа отчетности по ежеквартальной предоплате

1 квартал (январь-март)

| Отчетный период | Срок сдачи |

|---|---|

| Предоплата за январь | 24 февраля |

| Предоплата за февраль | 24 марта |

| Дата окончания периода подачи – 31 марта | |

| Ежеквартальный отчет | 30 апреля |

2-й квартал (апрель – июнь)

| Отчетный период | Срок сдачи |

|---|---|

| Предоплата за апрель | 24 мая |

| с 1 мая по 15 июня предоплата | 24 июня |

| Дата окончания периода подачи – 30 июня | |

| Ежеквартальный отчет | 31 июля |

3 квартал (июль-сентябрь)

| Отчетный период | Срок сдачи |

|---|---|

| Предоплата за июль | 24 августа |

| Предоплата за август | 24 сентября |

| Дата окончания периода подачи – 30 сентября | |

| Ежеквартальный отчет | 31 октября |

4-й квартал (октябрь – декабрь)

| Отчетный период | Срок сдачи |

|---|---|

| Октябрьская предоплата | 24 ноября |

| Ноябрьская предоплата | 24 декабря |

| Дата окончания периода подачи – 31 декабря | |

| Ежеквартальный отчет | 31 января |

Основа ежеквартальной отчетности

| Отчетный период | Дата окончания периода | Срок сдачи |

|---|---|---|

| январь – март | 31 марта | 30 апреля |

| апрель – июнь | 30 июня | 31 июля |

| июль – сентябрь | 30 сентября | 31 октября |

| октябрь – декабрь | 31 декабря | 31 января |

Ежемесячная отчетность

Возврат должен быть произведен в конце месяца за предыдущий месяц. См. пример ниже.

| Отчетный период | Дата окончания периода | Срок сдачи |

|---|---|---|

| Каждый месяц (например, июнь) | Последний день текущего месяца (30 июня) | Последний день следующего месяца (31 июля) |

Основа годовой отчетности (

Для налоговых счетов )

| Отчетный период | Дата окончания периода | Срок сдачи |

|---|---|---|

| январь – декабрь | 31 декабря | 31 января |

Основа годовой отчетности (

Для квалифицированных покупателей и налоговых счетов для потребителей )

| Отчетный период | Дата окончания периода | Срок сдачи |

|---|---|---|

| январь – декабрь | 31 декабря | 15 апреля |

Если от вас требуется подавать ежегодную отчетность, и вы продаете или прекращаете деятельность своего бизнеса, вам необходимо подать окончательную налоговую декларацию. Важно, чтобы вы подали декларацию и уплатили все причитающиеся налоги вовремя, чтобы избежать штрафов и процентов.

Окончательная отчетность по годовому отчету охватывает период с 1 января до даты прекращения деятельности. Окончательная декларация должна быть подана, а налоги уплачены в соответствии с графиком, показанным ниже.

Если вы сообщаете о налоге на использование при покупке транспортного средства, судна или самолета, обратитесь к Руководству по налогам для покупателей транспортных средств, судов и самолетов для получения дополнительной информации о сроках подачи налоговой декларации.

| Если бизнес прекращается между: | Дата окончательного возврата: |

|---|---|

| Январь – март | 30 апреля |

| апрель – июнь | 31 июля |

| июль – сентябрь | 31 октября |

| октябрь – декабрь | 31 января |

Основа годовой финансовой отчетности

| Отчетный период | Дата окончания периода | Срок сдачи |

|---|---|---|

| июль-июнь | 30 июня | 31 июля |

Налог с продаж и использования

Пропустить навигацию

Основной поиск

Новости и объявления

Громкость звонка выше нормальной

Громкость звонка выше нормальной. Хотя мы доступны с понедельника по пятницу с 8:00 до 17:00. Центральное время, более короткое время ожидания обычно происходит с 8 до 10 утра и с 16 до 17 часов. Пожалуйста, приготовьте свой 11-значный номер налогоплательщика, когда будете звонить. Для получения дополнительной информации см. нашу веб-страницу «Советы по звонкам и график пиковой нагрузки».

Техас вводит 6,25-процентный налог штата с продаж и использования на все розничные продажи, аренду и аренду большинства товаров, а также на налогооблагаемые услуги. Местные налоговые юрисдикции (города, округа, районы специального назначения и транспортные органы) также могут взимать до 2 процентов налога с продаж и использования с максимальной комбинированной ставкой 8,25 процента.

Местные налоговые юрисдикции (города, округа, районы специального назначения и транспортные органы) также могут взимать до 2 процентов налога с продаж и использования с максимальной комбинированной ставкой 8,25 процента.

Регистрация и отчетность по налогу с продаж и использованию в Техасе

- Подать заявку на получение разрешения на налог с продаж

- Изменить почтовый адрес/номер телефона

- Переместить или добавить новый бизнес-адрес

- Закрыть одно или несколько местоположений

- Требования к отчетности и платежам

Местные ставки налога с продаж и использование

- Используйте локатор ставок налога с продаж для поиска ставок налога с продаж по адресу.

- Городские тарифы с местными кодами и общими налоговыми ставками

- Тарифы округа с местными кодами и датой вступления в силу

- Тарифы на транзит с местными кодами и датами вступления в силу

- Тарифы для районов специального назначения (SPD) с местными кодами и датами вступления в силу

- Комбинированные территориальные тарифы с местными кодами и датами вступления в силу

- Ежеквартальные обновления тарифов и городских территорий

- История ставок местного налога с продаж

Сроки оплаты

Налогоплательщики будут уведомлены письмом после того, как их заявление на получение разрешения на налог с продаж будет одобрено, будут ли они подавать ежемесячно или ежеквартально. Если срок выплаты выпадает на субботу, воскресенье или официальный выходной день, сроком оплаты считается следующий рабочий день.

Если срок выплаты выпадает на субботу, воскресенье или официальный выходной день, сроком оплаты считается следующий рабочий день.

Ежеквартальные отчеты

Для ежеквартальных отчетов :

- 20 апреля для отчета Январь – март

- 20 июля, отчет за апрель – 9 июня0408

- 20 октября для отчета июль — 90 сентября

- 20 января для отчета окт. – дек.

Ежемесячные отчеты

Для ежемесячных отчетов отчеты должны быть представлены 20-го числа месяца, следующего за отчетным месяцем. Например, отчет по налогу с продаж за апрель должен быть представлен 20 мая.

Годовой отчет

Для годового отчета отчеты о продажах за предыдущий год должны быть представлены 20 января.

Платежи через TEXNET

Налогоплательщики, которым необходимо производить электронные платежи через TEXNET, должны инициировать платеж выше 1 000 000 долларов до 20:00 CT в банковский рабочий день до установленной даты, чтобы платеж считался своевременным. Для платежей на сумму 1 000 000 долларов США или меньше плательщик имеет время до 10:00 (CT) установленного срока, чтобы инициировать транзакцию в системе TEXNET.

Для платежей на сумму 1 000 000 долларов США или меньше плательщик имеет время до 10:00 (CT) установленного срока, чтобы инициировать транзакцию в системе TEXNET.

Налогоплательщики будут уведомлены письмом, когда их бизнес достигнет порога, необходимого для оплаты электронными средствами через TEXNET.

Скидки, штрафы, проценты и возмещение

Скидки

- Плательщики налога с продаж, имеющие разрешение, могут претендовать на скидку в размере 0,5 процента от суммы налога, своевременно заявленной и уплаченной.

- Плательщики налога с продаж, внесшие предоплату, могут потребовать 0,5 процента за своевременную подачу и оплату, плюс 1,25 процента за предоплату. См. Часто задаваемые вопросы о скидках на предоплату, расширениях и изменениях.

Штрафы

- Штраф в размере 50 долларов налагается за каждый отчет, поданный после установленного срока.

- Если налог уплачивается в течение 1-30 дней после установленного срока, начисляется 5-процентный штраф.

- Если налог уплачивается более чем через 30 дней после установленного срока, начисляется 10-процентный штраф.

Проценты

- Проценты по просроченным налогам начисляются через 61 день после даты платежа.

- Чтобы рассчитать проценты по просроченным налогам, посетите Проценты к уплате и заработанные.

- Возмещение

Дополнительные ресурсы

Отраслевой налог с продаж и использования

- Информация о сельском хозяйстве и лесной промышленности

- Группы спасения животных и некоммерческие приюты для животных

- Прямые возвраты налога с продаж для отчетных налогоплательщиков выходного пособия

- Лицензированная система экспортной сертификации таможенных брокеров (LCBECS)

- Поставщики кабельного телевидения, доступа в Интернет или телекоммуникационных услуг

- Исключение для соответствующих центров обработки данных

- Освобождение от квалифицированных исследований

- Жилищное использование газа и электричества

- Телекоммуникационные услуги

Поиск данных о налогах с продаж и использования

- Владельцы разрешений на прямую оплату

- Макиладора Корпоративный поиск

- Поиск поставщиков торговой площадки

- Регистрационный номер квалифицированного исследования Поиск

- Зарегистрированные соответствующие центры обработки данных

- Определитель ставок налога с продаж

- Поиск налогоплательщиков с продаж

- Ставка единого местного налога Поиск налогоплательщика

Распределение местного налога с продаж и использования

- Расписание распределения платежей и сообщение месяца

- Платежная информация о распределении по местной юрисдикции

- Историческая сводка по распределенным платежам по местным юрисдикциям

- Сводные отчеты о сравнении распределения

- Другие отчеты, доступные для местных юрисдикций

- Отчет о распределении местного налога с продаж поставщиков торговых площадок

- Деталь платежа за местное распределение по всему штату

Статистические данные налога с продаж и использования

- Исторические данные о квартальном налоге с продаж по городам или округам

- Ежеквартальные аналитические отчеты штата о налоге с продаж и использовании

- Владельцы активных налоговых разрешений

- Разрешения на уплату налога с продаж, выданные за последние 7 дней

- Ежемесячные сборы налога с продаж в общий доход

- Удаленные продавцы

- Поставщики торговых площадок и продавцы торговых площадок

- Налог на использование

- Формы

- Публикации

- Часто задаваемые вопросы

Законы

- Налог с продаж и использования

- Местный налог с продаж и использования

Правила

- Налог с продаж и использования

- Местный налог с продаж и использования

- Общие правила