Содержание

Проверка своей компании в Контур.Фокус

Содержание:

Возможно, Вы уже знаете, что всякое взаимодействие с новым контрагентом следует начинать с проверки его на благонадёжность. Однако, не все предприниматели догадываются, что и собственную фирму нужно проверять столь же тщательно. Тем более когда их деятельность легальна, реальна и успешна. Но проверять себя в Контур.Фокус всё же полезно для защиты бизнеса от серьёзных неприятностей. Давайте выясним, от каких.

Пометка о недостоверности данных в ЕГРЮЛ

В чём причина?

Налоговые инспекторы регулярно проверяют достоверность записанной в ЕГРЮЛ информации. Проверка может выявить подозрительные факты

- Фирма отсутствует по официальному юридическому адресу. Сотрудник ИФНС ездил по этому адресу, но проверяемую фирму там не нашёл. Обнаружить это могут и инспекторы иных госслужб, допустим, Роспотребнадзора или трудовой инспекции.

- Фирма зарегистрирована по массовому адресу. Если по одному и тому же адресу числятся более 5 юрлиц, налоговики заносят их в особый реестр.

Проверяются фирмы, зарегистрированные в торговых или бизнес-центрах без указания номера помещения.

Проверяются фирмы, зарегистрированные в торговых или бизнес-центрах без указания номера помещения. - Директор фирмы возглавляет более пяти организаций или является дисквалифицированным. Дисквалифицированное физлицо временно не вправе работать на руководящей должности и открывать новые предприятия. ФНС ведёт особый реестр таких лиц.

Как только налоговая проверка покажет, что сведения о фирме в ЕГРЮЛ неверны, инспектор сразу вышлет уведомление и потребует откорректировать данные. Если Вы не исполните это требование в течение 30 дней, налоговики добавят в ЕГРЮЛ запись о недостоверности сведений.

В чём опасность?

«Чёрная метка» в госреестре — признак целого комплекса намечающихся проблем для бизнеса и лично для его руководителей. Неприятности обязательно начнутся, если вовремя не отреагировать на сигнал тревоги:

- Со стороны банка. ИФНС может сообщить в банк, что в ЕГРЮЛ найдены ложные сведения об их клиенте. Банк, вероятнее всего, через суд потребует расторжения договора с таким клиентом, так как существенные условия договора были нарушены. А ещё банк едва ли станет открывать расчётный счёт организации, у которой юридический адрес не совпадает с фактическим. А если всё же откроет, то возьмёт операции по счёту под пристальный контроль.

- Со стороны контрагентов. Если партнёр, найдёт такую запись о Вашей фирме в ЕГРЮЛ, у него возникнут вполне естественные сомнения в Вашей добросовестности. Он предпочтёт обезопасить себя и не иметь с Вами дела. Многие организации узнают о чёрной метке в реестре как раз от насторожённых партнёров.

- Для директора и участников ООО. Учредитель или директор юрлица, получившего пометку о недостоверности данных в ЕГРЮЛ, столкнётся с препятствием, если попытается возглавить иное юрлицо, зарегистрировать новое ООО или стать соучредителем какой-либо фирмы. ФНС откажется регистрировать юрлицо с таким руководством. Единственное решение — избавиться от “чёрной метки” в реестре. Для этого нужно подать в ИФНС заявление с исправленными данными по форме № Р13014 (п. «ф» ч. 1 ст. 23 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

А ещё банк едва ли станет открывать расчётный счёт организации, у которой юридический адрес не совпадает с фактическим. А если всё же откроет, то возьмёт операции по счёту под пристальный контроль.

А ещё банк едва ли станет открывать расчётный счёт организации, у которой юридический адрес не совпадает с фактическим. А если всё же откроет, то возьмёт операции по счёту под пристальный контроль. «ф» ч. 1 ст. 23 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

«ф» ч. 1 ст. 23 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).ФНС сочла Вашу фирму однодневкой

В чём причина?

Налоговики давно ведут войну с фирмами-однодневками. Им хорошо известны характерные признаки подставных компаний. Но иногда — возможно, в результате ошибок — такие признаки появляются у добросовестных организаций, ведущих реальную деятельность. Вот факторы, которые могут насторожить налоговых инспекторов:

- Ваша налоговая нагрузка заметно ниже, чем аналогичные показатели других предприятий из той же отрасли и того же региона. К примеру, Вы могли указать производство как основной вид деятельности, а заниматься преимущественно оптовой торговлей. Тогда проседание по налоговой нагрузке будет пугающе велико

- маленький штат, но большие обороты. Нужное количество работников зависит от специфики бизнеса. Где-то с работой справятся всего двое сотрудников или даже единственный — директор. Обычно это не считается подозрительным. Но если через счета компании проходят миллионные суммы, ИФНС насторожится. Если найдутся и другие подозрительные факторы, компанию примут за «обнальщика»

- частые переезды и смена состава руководства. У фирмы регулярно меняется директор иу место регистрации, особенно перед сдачей отчётов. Формального запрета на это нет, но подозрение у инспекторов возникнет. Потому что именно так действуют «обнальщики» — после сдачи нулевой декларации в одной ИФНС они переезжают на территорию другой

- отсутствие налогооблагаемого дохода. Когда у предприятия доходы всегда равны расходам, а начисленный НДС — сумме вычетов, это выглядит неестественно и сомнительно. Такое же негативное впечатление производит фирма или ИП, чьи декларации всегда нулевые

- новички на рынке. Бизнес, зарегистрированный менее трёх лет назад, привлекает особое внимание проверяющих. Тем более, когда у него обнаружены какие-либо из вышеописанных признаков.

Обычно это не считается подозрительным. Но если через счета компании проходят миллионные суммы, ИФНС насторожится. Если найдутся и другие подозрительные факторы, компанию примут за «обнальщика»

Обычно это не считается подозрительным. Но если через счета компании проходят миллионные суммы, ИФНС насторожится. Если найдутся и другие подозрительные факторы, компанию примут за «обнальщика»В чём опасность?

Обнаружив у компании признаки однодневки, налоговики устроят внеплановую проверку и обвинят компанию в получении необоснованной налоговой выгоды, если она не сумеет доказать свою добросовестность. Это — распространённая тактика ФНС: так можно без особых усилий взыскать налоги как с уклонистов, так и с законопослушных плательщиков. В последние годы у налоговой появилось ПО для выявления однодневок с точностью до 90%. После автоматической проверки компании проверяются вручную. Если по совокупности найденных признаков фирму сочтут подставной, её отчётность будет аннулирована. А значит, ФНС не признает заявленные расходы и налоговые вычеты и доначислит фирме налоги, пени и штрафы. Так как отчётность будет считаться непредставленной, расчётный счёт компании заблокируют (пп. 1 п. 3 ст. 76 НК РФ).

Это — распространённая тактика ФНС: так можно без особых усилий взыскать налоги как с уклонистов, так и с законопослушных плательщиков. В последние годы у налоговой появилось ПО для выявления однодневок с точностью до 90%. После автоматической проверки компании проверяются вручную. Если по совокупности найденных признаков фирму сочтут подставной, её отчётность будет аннулирована. А значит, ФНС не признает заявленные расходы и налоговые вычеты и доначислит фирме налоги, пени и штрафы. Так как отчётность будет считаться непредставленной, расчётный счёт компании заблокируют (пп. 1 п. 3 ст. 76 НК РФ).

Партнёры такой компании также пострадают, так как налоговики стремятся проверять сомнительные цепочки целиком.

Отказ в подписании договора из-за сомнительной репутации контрагента

В чём причина?

Потенциальный партнёр едва ли забудет о должной осмотрительности, а значит, проверит Вас, особенно при подготовке к госзакупкам. Он понимает, что сотрудничество с неблагонадёжной организацией насторожит налоговиков. Если ФНС решит, что контрагент уделил слишком мало внимания проверке Вашей добросовестности, то она откажет ему в налоговой выгоде. В итоге Ваш будущий партнёр не сможет снизить налоги путём вычета или применения пониженной налоговой ставки. Естественно, он постарается избежать такого сценария.

Если ФНС решит, что контрагент уделил слишком мало внимания проверке Вашей добросовестности, то она откажет ему в налоговой выгоде. В итоге Ваш будущий партнёр не сможет снизить налоги путём вычета или применения пониженной налоговой ставки. Естественно, он постарается избежать такого сценария.

Во-первых, контрагент уточнит в ЕГРЮЛ наличие Вашей фирмы в спецреестрах ФНС. Во-вторых, он выяснит, в скольких судебных разбирательствах участвовала Ваша организация и в каком именно качестве. При этом не существует определённого числа судебных дел, которое считалось бы чрезмерным, а компании, не достигшие этого порога, точно не вызывали бы ни у кого подозрений. Кроме того, у всех бывают ошибки в работе: например, забыли об оплатите или не до конца выполнили заказ.

Обнаружив, что Вы часто подаёте иски, потенциальный партнёр может счесть, что Вы излишне требовательны либо склонны к злоупотреблению своими правами. Контракты с подобными партнёрами следует изучать особенно внимательно. В первую очередь — пункты, где говорится о санкциях и штрафах.

В первую очередь — пункты, где говорится о санкциях и штрафах.

Если компания часто оказывается ответчиком, значит, она многократно нарушала если не закон, то условия договора. Раз дело в таких случаях доходило до суда, то мирно улаживать конфликты не удавалось. Это указывает на риск задержки выплат или поставок и невыполнения прочих обязательств.

В чём опасность?

Деловая репутация — ценный актив для всякого бизнеса. Испортить её может множество факторов. Если служба безопасности потенциального партнёра сочтёт Вашу организацию неблагонадёжной, а сотрудничество с ней — рискованным, Вам наверняка откажут в подписании договора. В подобных случаях страдает не только репутация фирмы в целом, но и личная репутация её руководителей: директора, главбуха.

Поэтому не забывайте проверять себя в Фокусе!

Проверь себя и контрагента бесплатно

Заполните все поля заявки, наши специалисты в самое ближайшее время свяжутся с Вами, проведут онлайн презентацию сервиса и предоставят бесплатный демо-доступ на 48 часов:

Проверяем контрагента через Интернет

У вашего потенциального контрагента может быть красивый сайт, офис в центре города и представитель в дорогом костюме. По факту же картина может быть совсем иной: за аренду офиса скопился большой долг, директор в бегах, а у представителя нет надлежащих полномочий на подписание договора. Недобросовестность контрагентов может обернуться для компании не только финансовыми и репутационными рисками, но и налоговыми. Например, в виде отказа налоговых органов возместить НДС из бюджета или признать понесенные по сделкам с данным партнером расходы в целях исчисления и уплаты налога на прибыль организаций. По мнению ФНС России, задача добросовестного налогоплательщика – самостоятельно выявлять недобросовестность контрагентов и во избежание неблагоприятных последствий не иметь с ними никаких дел. В письме от 30.11.2012 № ЕД-4-3/20268@ ведомство рекомендовало налогоплательщикам в целях проявления должной осмотрительности пользоваться общедоступными электронными сервисами. В этой статье познакомим вас с сервисами, в которых можно проверить сведения о госрегистрации организации (ИП), полномочия представителей, является ли адрес регистрации массовым, а также финансовое состояние, наличие налоговой задолженности, судебных взысканий и др.

По факту же картина может быть совсем иной: за аренду офиса скопился большой долг, директор в бегах, а у представителя нет надлежащих полномочий на подписание договора. Недобросовестность контрагентов может обернуться для компании не только финансовыми и репутационными рисками, но и налоговыми. Например, в виде отказа налоговых органов возместить НДС из бюджета или признать понесенные по сделкам с данным партнером расходы в целях исчисления и уплаты налога на прибыль организаций. По мнению ФНС России, задача добросовестного налогоплательщика – самостоятельно выявлять недобросовестность контрагентов и во избежание неблагоприятных последствий не иметь с ними никаких дел. В письме от 30.11.2012 № ЕД-4-3/20268@ ведомство рекомендовало налогоплательщикам в целях проявления должной осмотрительности пользоваться общедоступными электронными сервисами. В этой статье познакомим вас с сервисами, в которых можно проверить сведения о госрегистрации организации (ИП), полномочия представителей, является ли адрес регистрации массовым, а также финансовое состояние, наличие налоговой задолженности, судебных взысканий и др. В вашем распоряжении будут ссылки на 19 сервисов и детальные инструкции, как ими пользоваться.

В вашем распоряжении будут ссылки на 19 сервисов и детальные инструкции, как ими пользоваться.

Прежде всего, следует проверить, действительно ли контрагент имеет государственную регистрацию, представил ли он актуальный устав и не планирует ли ликвидироваться.

Связанный материал

«Как меня видит налоговая»: в личном кабинете налогоплательщика можно посмотреть информацию о себе

01 мая 2022

См. новость «“Как меня видит налоговая”: в личном кабинете налогоплательщика можно посмотреть информацию о себе»

Связанный материал

Как составить досье контрагента

№ 05 / 2022

См. статью «Как составить досье контрагента»

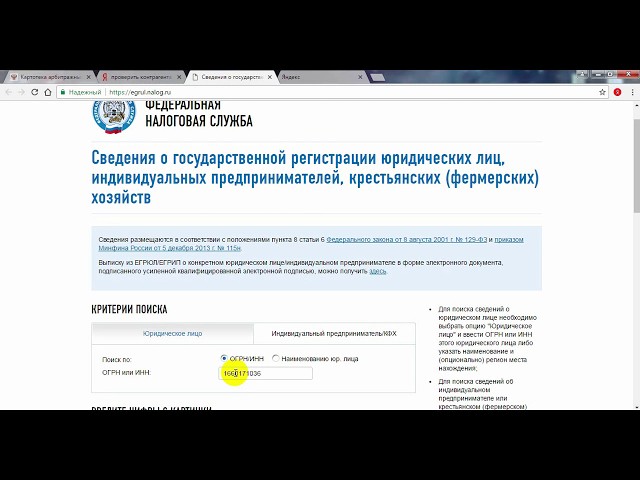

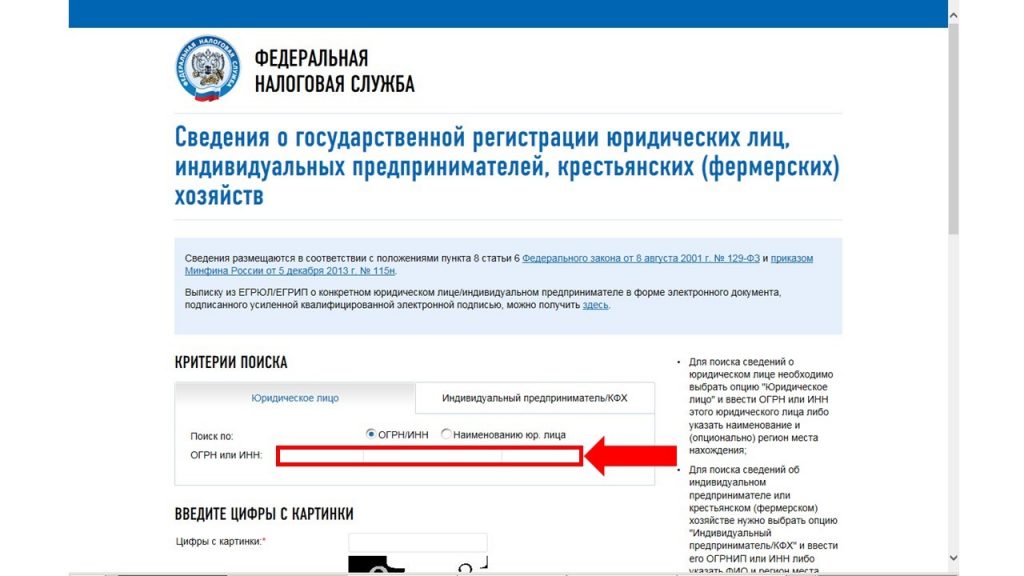

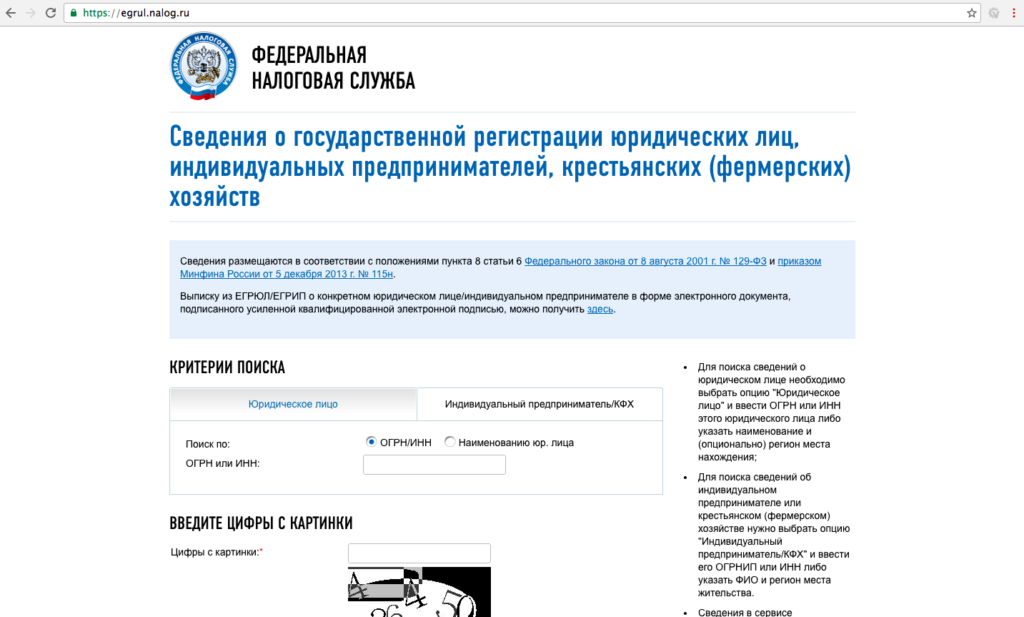

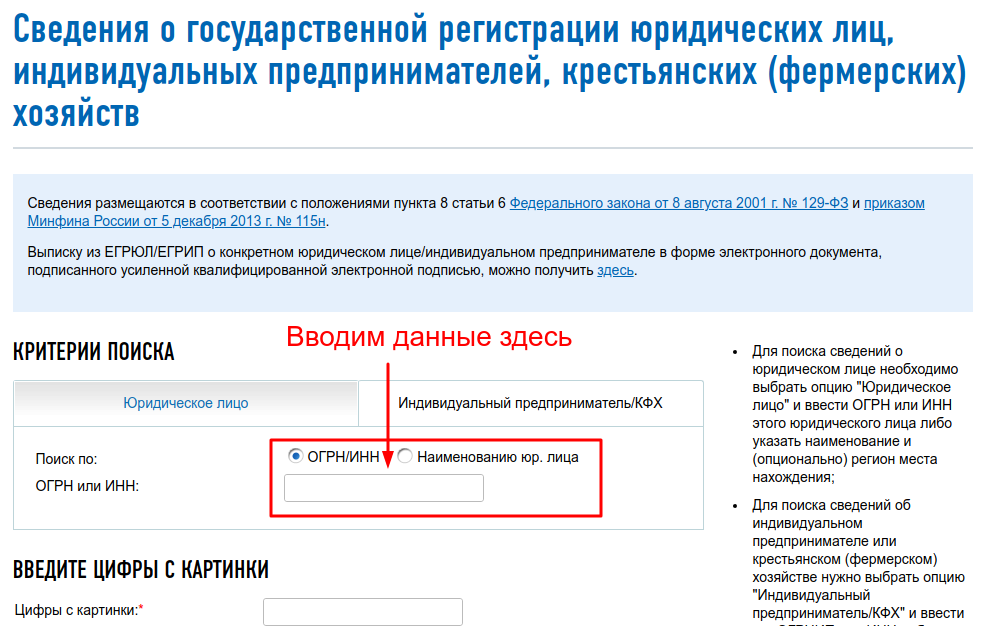

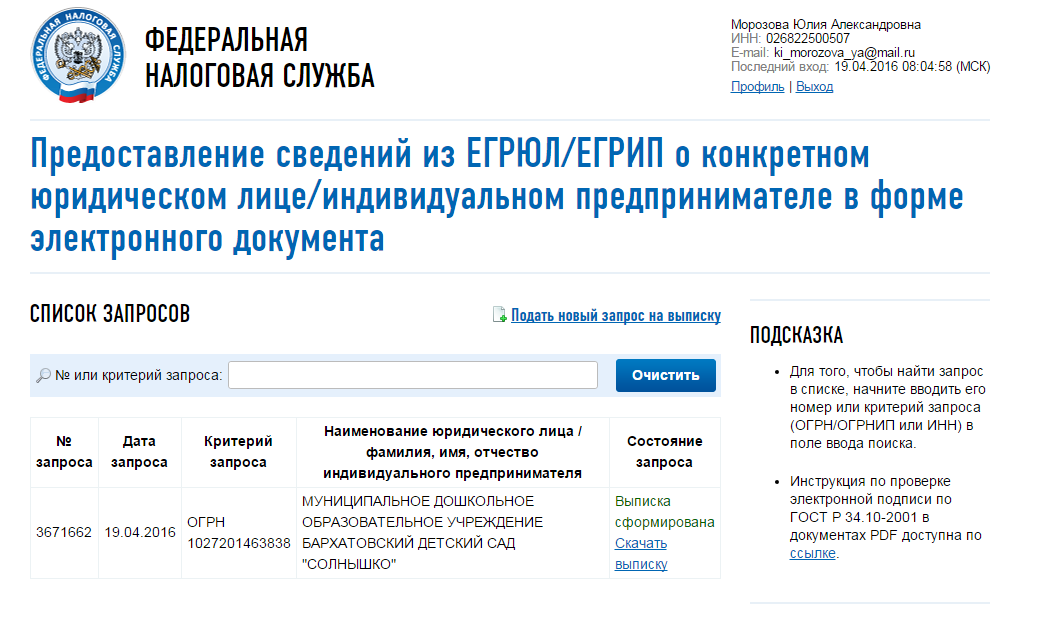

1. Предоставление сведений из ЕГРЮЛ / ЕГРИП в электронном виде (egrul.nalog.ru)

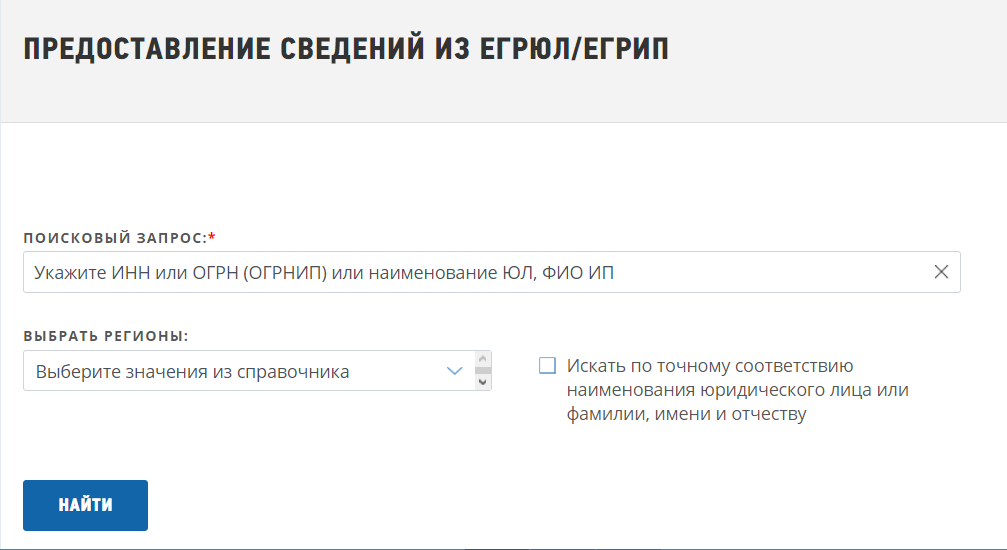

Если ваш контрагент – юрлицо или ИП, то для начала посмотрите, прошел ли он госрегистрацию. При проверке организации также надо проверить сведения о его директоре, участниках и последней редакции устава. Для этого достаточно вбить в сервисе «Предоставление сведений из ЕГРЮЛ / ЕГРИП в электронном виде» ИНН или ОГРН (ОГРНИП) контрагента.

При проверке организации также надо проверить сведения о его директоре, участниках и последней редакции устава. Для этого достаточно вбить в сервисе «Предоставление сведений из ЕГРЮЛ / ЕГРИП в электронном виде» ИНН или ОГРН (ОГРНИП) контрагента.

Рисунок 1. Скриншот сервиса «Предоставление сведений из ЕГРЮЛ / ЕГРИП в электронном виде»

В результатах поиска должен отобразиться проверяемый контрагент. Обратите внимание – в карточке контрагента может быть указано, что он прекратил свою деятельность, т. е. юридически его уже нет (см. стрелку на Рисунке 2).

Если на сайте налоговой не содержатся сведения о запрашиваемом контрагенте или указано, что он прекратил деятельность, то либо вы вбили неверный ИНН (ОГРН / ОГРНИП), либо попали на мошенников, и с таким контрагентом точно не надо иметь дело.

Если нажать на кнопку «Получить выписку» (см. «!» на Рисунке 2), то вы скачаете электронный вариант выписки из Единого государственного реестра юридических лиц или индивидуальных предпринимателей (ЕГРЮЛ / ЕГРИП). В ЕГРЮЛ можно найти данные:

В ЕГРЮЛ можно найти данные:

- об участниках / учредителях,

- правопреемстве,

- доверенных лицах,

- адресах филиалов,

- дате регистрации изменений в документах,

- полученных лицензиях,

- расчетных счетах,

- подлинных документах или заверенных нотариусом копиях,

- номерах и датах регистрации в ФСС РФ и ФОМС и др.

Рисунок 2. Скриншот сервиса «Предоставление сведений из ЕГРЮЛ / ЕГРИП в электронном виде» с результатами поиска

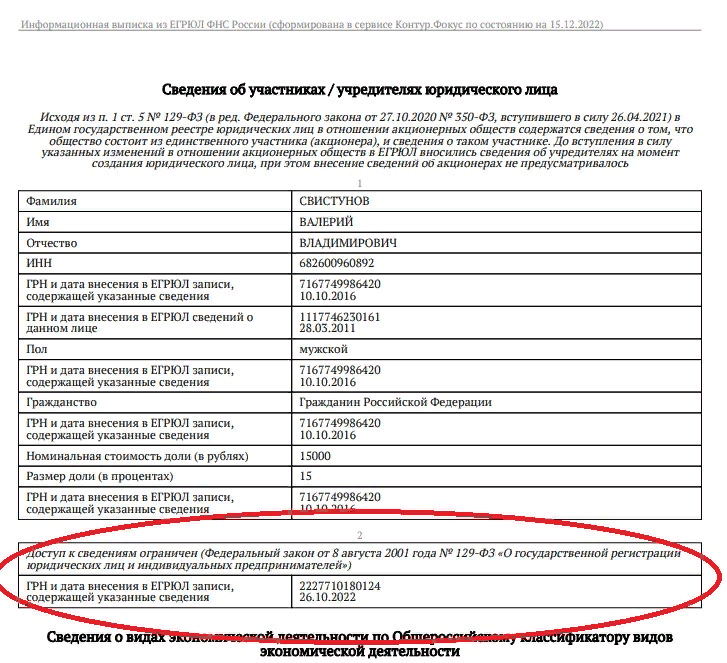

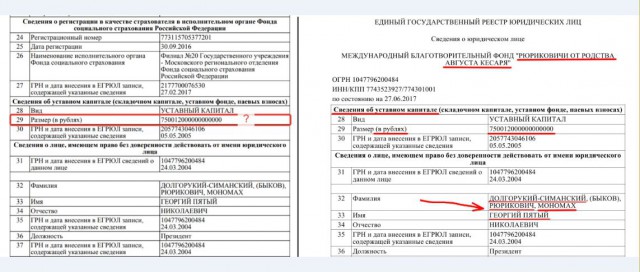

Сведения об участниках. Участники указаны в скачанной выписке в разделе «Сведения об участниках / учредителях юридического лица» (Рисунок 3).

Рисунок 3. Фрагмент выписки из ЕГРЮЛ с данными об участниках / учредителях юридического лица

Актуальные сведения содержатся только об участниках ООО. Акционеры АО указываются в реестре акционеров, который нельзя получить в открытом доступе на портале какого-либо государственного органа. В выписке вы сможете лишь посмотреть «Сведения о держателе реестра акционеров акционерного общества» (Рисунок 4).

В выписке вы сможете лишь посмотреть «Сведения о держателе реестра акционеров акционерного общества» (Рисунок 4).

Рисунок 4. Фрагмент выписки из ЕГРЮЛ со сведениями о держателе реестра акционеров

Также в выписке из ЕГРЮЛ указываются учредители некоммерческих организаций. Но надо понимать, что учредители – это лица, принявшие решение о создании организации, в дальнейшем они могут выйти из состава участников НКО, но продолжать указываться как учредители (см. письмо Минюста России от 08.12.2016 № 11-141929/16).

Сведения о директоре. Директор контрагента указан в разделе «Сведения о лице, имеющем право без доверенности действовать от имени юридического лица» (Рисунок 5).

Рисунок 5. Фрагмент выписки из ЕГРЮЛ со сведениями о руководителе организации

Многие думают, что в компании может быть только один директор. На самом же деле закон предоставляет возможность действовать от имени юрлица без доверенности сразу нескольким лицам (п. 3 ст. 65.3 ГК РФ). В таком случае желательно повнимательнее изучить устав компании и убедиться, не разграничили ли директора сферы своих полномочий.

3 ст. 65.3 ГК РФ). В таком случае желательно повнимательнее изучить устав компании и убедиться, не разграничили ли директора сферы своих полномочий.

Связанный материал

Несколько директоров в обществе: для чего нужны и как оформить

№ 08 / 2021

См. статью «Несколько директоров в обществе: для чего нужны и как оформить» в № 8’ 2021

Связанный материал

Подписи нескольких директоров: проверяем полномочия

№ 01 / 2022

См. статью «Подписи нескольких директоров: проверяем полномочия» в № 1’ 2022

Связанный материал

Бизнес на двоих: как избежать корпоративного конфликта двух равноправных участников

№ 12 / 2020

См. статью «Бизнес на двоих: как избежать корпоративного конфликта двух равноправных участников» в № 12’ 2020

Последняя редакция устава. Если контрагент – юрлицо, посмотрите устав, например чтобы выяснить, не требуется ли для совершения сделки одобрение общего собрания участников, акционеров, совета директоров или какого-либо другого органа либо лица. Но надо учитывать возможность того, что недобросовестный контрагент может предоставить недействующую редакцию устава. Чтобы узнать, какая редакция устава последняя, следует зайти на портал «Проверь себя и контрагента» и скачать выписку из ЕГРЮЛ.

Если контрагент – юрлицо, посмотрите устав, например чтобы выяснить, не требуется ли для совершения сделки одобрение общего собрания участников, акционеров, совета директоров или какого-либо другого органа либо лица. Но надо учитывать возможность того, что недобросовестный контрагент может предоставить недействующую редакцию устава. Чтобы узнать, какая редакция устава последняя, следует зайти на портал «Проверь себя и контрагента» и скачать выписку из ЕГРЮЛ.

Последнюю редакцию устава можно посмотреть в разделе «Сведения о записях, внесенных в Единый государственный реестр юридических лиц». В этом разделе указываются все записи в ЕГРЮЛ – от создания юрлица до его ликвидации. Записи указываются в хронологическом порядке, т. е. первой будет самая ранняя. Поэтому лучше начать поиск с конца выписки, чтобы найти самое последнее изменение.

Рисунок 6. Фрагмент выписки из ЕГРЮЛ со сведениями о последних, внесенных в устав организации изменениях

Обращать внимание следует на графу «Причина внесения записи в ЕГРЮЛ» (см. «2» на Рисунке 6). Напротив этой графы могут быть указаны разные причины: «Представление сведений об учете юридического лица в налоговом органе», «Представление сведений о регистрации юридического лица в качестве страхователя в территориальном органе Пенсионного фонда Российской Федерации» и т. д. Об изменении устава будут свидетельствовать следующие записи:

«2» на Рисунке 6). Напротив этой графы могут быть указаны разные причины: «Представление сведений об учете юридического лица в налоговом органе», «Представление сведений о регистрации юридического лица в качестве страхователя в территориальном органе Пенсионного фонда Российской Федерации» и т. д. Об изменении устава будут свидетельствовать следующие записи:

- «Государственная регистрация изменений, внесенных в устав общества с ограниченной ответственностью в целях приведения его в соответствие с положениями Федерального закона от 30.12.2008 № 312‑ФЗ» или

- «Государственная регистрация изменений, внесенных в учредительный документ юридического лица, и внесение изменений в сведения о юридическом лице, содержащиеся в ЕГРЮЛ».

Обнаружив такую запись, можно посмотреть графу «Сведения о документах, представленных при внесении записи в ЕГРЮЛ» (см. «3» на Рисунке 6). Там будет указано наименование документа – устав в новой редакции либо изменения к уставу.

Также следует обратить внимание на графу «ГРН и дата внесения записи в ЕГРЮЛ» (см. «1» на Рисунке 6). Указанные в ней дата и государственный регистрационный номер записи должны также быть отмечены налоговым органом на уставе контрагента.

2. Вестник государственной регистрации (vestnik-gosreg.ru)

«Вестник государственной регистрации» 1 – специализированное средство массовой информации, в котором публикуются сведения о ликвидации или реорганизации юрлиц (приказ ФНС России от 16.06.2006 № САЭ-3-09/355@). Например, еще до того как сведения о ликвидации будут внесены в ЕГРЮЛ, участники компании должны опубликовать в «Вестнике» об этом сообщение.

Рисунок 7. Скриншот страницы «Вестника государственной регистрации» с поиском публикаций (vestnik-gosreg.ru/search)

«Вестник» содержит информацию о намерениях организаций совершить действия, требующие извещения заинтересованных лиц:

- о принятии решения о ликвидации,

- реорганизации (в различных формах),

- уменьшении уставного капитала;

- приобретении более 20% уставного капитала юридического лица;

- чистых активах организаций.

Рисунок 8. Фрагмент скриншота страницы со сведениями из «Вестника государственной регистрации»

Помимо этого, организации в добровольном порядке публикуют другие уведомления о свершившихся фактах, в том числе отчеты…

экспресс-оценка рисков сотрудничества

Выбор контрагента является одним из бизнес-рисков любой организации. Заключение договора с неблагонадежной организацией может грозить финансовыми потерями, штрафами налоговой службы, отказом в возмещении НДС и другими неприятностями. Во избежание негативных последствий необходимо проверять все компании, с которыми заключены договоры.

Необходимо проверить весь пул поступающих заявок в короткие сроки, выявив неблагонадежных партнеров на начальном этапе знакомства с ними. Такая экспресс-проверка может быть обеспечена только при наличии четкой процедуры анализа и удобного инструмента для быстрого выявления факторов риска.

Понимая задачи пользователей Глобас, ежедневно решая вопросы проверки деловых партнеров, специалисты Информационного агентства Credinform разработали новую структуру профиля компании, основанную на знании особенностей источников и экспертном опыте.

Вся основная информация о компании собрана в удобном дашборде, где представлены статистические данные, факторы риска и элементы инфографики. Сквозная навигация по блокам, мгновенно переходит к подробной информации по интересующему разделу. Такое размещение данных позволяет быстро ориентироваться в большом объеме информации и принимать решения о сотрудничестве.

Виды рисков при взаимодействии с контрагентами

При взаимодействии с деловыми партнерами компании могут столкнуться с договорными, налоговыми и репутационными рисками. Основная задача Globas — помочь пользователям быстро выявлять такие риски.

Налоговые риски. ФНС требует от субъектов предпринимательской деятельности подтверждать коммерческую экспертизу при заключении сделок (Письмо ФНС России от 10.03.2021 № БВ-4-7/3060@). Если компания не проверит контрагента, тем самым не проявив коммерческую проверку, есть риск попасть под налоговые санкции, а это доначисление налогов, отказ в налоговом вычете, штрафы и проверки.

Репутационные риски . Упущенная выгода, потеря клиентов и партнеров из-за негативного отношения к компании. Такие риски опасны тем, что снижают уровень доверия к организации, что портит ее деловую репутацию.

Критерии недостоверности

При выборе деловых партнеров для заключения сделки необходимо ориентироваться на совокупность критериев, определяющих сомнительных контрагентов. Часть этих критериев определяет ФНС ( Приказ ФНС России от 30.05.2007 N ММ-3-06/333@). Давайте рассмотрим основные признаки ненадежных компаний и способы их выявления с помощью нового функционала профиля компании в Глобасе.

1. Ликвидация, реорганизация и банкротство

До момента исключения организации из Единого государственного реестра юридических лиц она вправе осуществлять предпринимательскую деятельность. Однако сотрудничество с контрагентом при ликвидации, реорганизации или банкротстве может повлечь негативные последствия. Во-первых, нет никаких гарантий, что контрагент сможет выполнить свои обязательства до прекращения операций. Во-вторых, суд может признать сделку недействительной, а налоговая служба может обвинить в покушении на получение необоснованной налоговой выгоды.

Во-первых, нет никаких гарантий, что контрагент сможет выполнить свои обязательства до прекращения операций. Во-вторых, суд может признать сделку недействительной, а налоговая служба может обвинить в покушении на получение необоснованной налоговой выгоды.

В Глобас : если контрагент находится в стадии ликвидации, реорганизации или банкротства, информация об этом отображается в основном блоке профиля компании. Дополнительно показаны дата начала процесса ликвидации, форма реорганизации и стадия банкротства.

2. Несоответствие налоговой нагрузки среднеотраслевым значениям

Низкая налоговая нагрузка является одним из критериев, по которым ФНС может включить компанию в план выездных налоговых проверок.

В Глобас : фактические значения налоговой нагрузки компании сравниваются со среднеотраслевыми данными ФНС. Если цифра не соответствует показателю для своей отрасли, отклонение отображается цветовым индикатором. В разделе «Налоги и сборы» отображается заключение, информация об уплаченных налогах и сборах, а также задолженности. Информация поможет оценить объем платежей в бюджет, а также проверить, выполняет ли компания свои налоговые обязательства.

В разделе «Налоги и сборы» отображается заключение, информация об уплаченных налогах и сборах, а также задолженности. Информация поможет оценить объем платежей в бюджет, а также проверить, выполняет ли компания свои налоговые обязательства.

3. Убыточная деятельность

В целях минимизации договорных рисков необходимо своевременно проверять финансовое состояние и уровень платежеспособности контрагента. Например, если компания несколько лет терпит убытки или расходы превышают доходы, это может свидетельствовать о неэффективном управлении денежными средствами, что в будущем может привести к банкротству.

В Глобас : для быстрой оценки платежеспособности контрагента в разделе «Финансовые показатели» отображаются основные показатели финансового состояния. Теперь на основании данных о выручке, прибыли, активах, обязательствах, совокупных доходах и расходах, а также изучив эти показатели в динамике, можно сделать вывод, является ли контрагент финансово устойчивым или от сотрудничества лучше отказаться.

4. Арбитраж

Сам факт участия в большом количестве судебных процессов не свидетельствует о недостоверности. Компания может взыскивать долги, защищаясь от несправедливых обвинений или оспаривая штрафы. Для анализа информации необходимо понимать дела и роль, в которых участвует контрагент.

В Глобас : все арбитражные дела сгруппированы по сторонам дела: ответчик, истец, прочее. В разделе «Арбитражное производство» представлена оценка уровня исковой нагрузки, статистика и количество дел по каждой из сторон, а также интерактивная шкала, показывающая объемы дел и результат их рассмотрения.

5. Исполнительное производство

Анализ исполнительного производства является неотъемлемой частью комплексной проверки контрагента. Проверка может выявить значительные суммы взыскания или ареста имущества, что влияет на его дальнейшую деятельность и создает риски банкротства.

В Глобас : раздел «Исполнительное производство» содержит всю важную информацию для оценки риска сотрудничества: показатель уровня просроченной задолженности, статистику и сумму исполнительного листа, оставшегося на взыскание или уже закрытого .

Это далеко не полный перечень критериев, необходимых для анализа перед заключением сделки. В обновленном профиле компании вы можете просмотреть в одном окне самую важную информацию о любой компании: данные из ЕГРЮЛ/ЕГРИП, арбитраж, банкротство, долги, интеллектуальную собственность, лицензии, СРО, проверку по санкционным спискам и многие другие важные источники.

Глобас помогает анализировать деловых партнеров, снимает рутинную работу со специалистов, проводящих проверки, и использует только надежные и официальные источники информации.

Как изменить договор в российском суде? Вернуться к Instar Logistics против Nabors Drilling International Limited

30 июля 2020 г.

Гражданское законодательство Российской Федерации содержит положения, допускающие изменение договора по требованию одной из сторон в случае существенного изменения обстоятельств. Можно предвидеть, что предприятия, пострадавшие от ограничений из-за пандемии COVID-19, обратятся за этим судебным средством. Они могли извлечь уроки из недавнего дела, широко обсуждавшегося в российских юридических СМИ, когда суды внесли поправки в арбитражную оговорку Международной торговой палаты.

Они могли извлечь уроки из недавнего дела, широко обсуждавшегося в российских юридических СМИ, когда суды внесли поправки в арбитражную оговорку Международной торговой палаты.

Статьи 450 и 451 Гражданского кодекса Российской Федерации (ГК РФ) позволяют судам вмешиваться в договоры, если произошло существенное нарушение или существенное изменение обстоятельств. В иске, поданном в ноябре 2019 года к московскому отделению американского заказчика Nabors, истцу, российской компании, находящейся под санкциями США, Instar Logisitics, удалось изменить арбитражную оговорку ICC на юрисдикцию российских судов, и ему было присуждено более 40 тысяч долларов возмещения ущерба.[1]

Предыстория дела

Nabors — компания, основанная в Канаде в 1952 году. Она управляет флотом буровых и морских буровых установок, а также поставляет буровое оборудование для нефтегазовой отрасли.

Instar Logistics — российская компания с ограниченной ответственностью, базирующаяся в Москве, с основным зарегистрированным видом деятельности — транспортировка и сопутствующие дополнительные услуги. Уставный капитал составляет около 75 000 долларов США (что является большой суммой по сравнению с большинством обществ с ограниченной ответственностью в России, где закон требует 10 000 рублей (что эквивалентно примерно 120 долларам США) в качестве минимального уставного капитала для ООО). Instar Logistics оказала услуги по хранению буровых установок, перемещаемых для выполнения заказов на бурение в России.

Уставный капитал составляет около 75 000 долларов США (что является большой суммой по сравнению с большинством обществ с ограниченной ответственностью в России, где закон требует 10 000 рублей (что эквивалентно примерно 120 долларам США) в качестве минимального уставного капитала для ООО). Instar Logistics оказала услуги по хранению буровых установок, перемещаемых для выполнения заказов на бурение в России.

В январе 2018 г. Instar Logistics была включена в санкционный список OFAC в связи с конфликтом в Украине[2]. Nabors отказался платить за услуги компании, находящейся под санкциями, сославшись на штрафные меры, которые могут быть применены OFAC, если она это сделает.

Контракт содержал арбитражную оговорку ICC с местонахождением в Париже. Однако российская компания подала иск в Арбитражный суд Москвы. Суд признал арбитражную оговорку недействительной, внес изменения в договор и обязал филиал Nabors в России выплатить компенсацию в размере 3 000 000 рублей. Апелляционный суд оставил решение в силе.

Если ваша компания столкнулась с трудностями или форс-мажором, вы можете проследить логику российского суда и строить свои действия по схеме дела «Инстар против Наборс».

Действия по внесению изменений в договор на выгодных условиях

1. Докажите, что вы приложили все усилия для урегулирования спора, прежде чем обращаться в суд или арбитраж. На практике это означает, что заявитель должен был направить письмо-претензию контрагенту на адрес, указанный в реестре компаний: https://egrul.nalog.ru/index.html. Если требование не было добровольно исполнено в установленный срок, обычно это 30 дней, как указано в ст. 452 ГК РФ или п. 5 ст. 4 Арбитражного (Хозяйственного) процессуального кодекса Российской Федерации («АПК») (хотя стороны могут предусмотреть в своем договоре иной срок), суд примет иск к рассмотрению.

В случае с Instar последний направил письмо, в котором предлагалось изменить положение о разрешении споров с ICC в государственный суд.

2. Возражение относительно действительности арбитражного соглашения. При наличии действующего арбитражного соглашения государственный суд отказывает в своей юрисдикции и направляет стороны в арбитраж (указание ст. 33 АПК РФ). Положение об отмене арбитражной оговорки содержится в ст. 148 БТР. Возражать, что настоящее арбитражное соглашение не отвечает всем требованиям частей 5 или 6 ст. 148, в котором содержится пункт, должен быть:

-действительный;

-действующий;

– подлежащий исполнению.[3]

В деле Instar Logisitics апелляционный суд постановил, что арбитражная оговорка ICC не имеет исковой силы. Выяснилось, что решение ICC не подлежит исполнению нигде, кроме России: из-за санкций США банки будут блокировать банковские операции в долларах США, поскольку они будут использовать Федеральную резервную систему США.[4]

3. Утверждать, что применимое национальное право знакомо суду.

Используйте следующую последовательность аргументов, чтобы заявить о национальной процессуальной юрисдикции и применимости российского материального права к спору.

Утверждают, что стороны не подчинили свое арбитражное соглашение конкретному национальному законодательству, и арбитражное соглашение должно регулироваться законодательством страны, где возможное арбитражное решение будет вынесено. (пункт 27 Постановления Пленума Верховного Суда Российской Федерации № 53 «Об осуществлении судами Российской Федерации функций по содействию и контролю за арбитражным разбирательством и международным коммерческим арбитражем», далее – Постановление № 53) .

Это позволит судам разрешить спор по существу. (пункт 30 Постановления).

В деле Instar Logisitics суды пришли к такому выводу и подчинили пункт российскому процессуальному и материальному праву, отметив при этом, что Instar и Nabors выбрали Арбитражный регламент Международной торговой палаты для разрешения споров и английское право в качестве права. регулирующий договор.

Суд первой инстанции отметил, что заказы на хранение буровых установок заключались и исполнялись в России. Приказы также предусматривали, что положения российского законодательства регулируют ответственность виновной стороны за неисполнение.

Приказы также предусматривали, что положения российского законодательства регулируют ответственность виновной стороны за неисполнение.

4. Утверждать, что суд может изменить договор. См. статьи 450-452 Гражданского кодекса.

Пара. 1 п. 2 ст. 450 ГК РФ предусмотрено, что договор может быть изменен судом по требованию одной из сторон в случае существенного нарушения договора другой стороной. Существенное нарушение договора в российском праве определяется его последствием: нарушение договора влечет такой ущерб, что сторона по существу лишается того, на что она имела право при заключении договора.

В данном случае неуплата по заказам Nabors (независимо от основной причины) представляет собой существенное нарушение контракта.

Противоположная сторона может утверждать, что нарушение было обусловлено существенным изменением обстоятельств. Эта формулировка в Гражданском кодексе очень похожа на формулировку затруднений в Принципах UNDROIT[5] и положениях ICC о затруднениях от 2003 и 2020 годов[6]. Ч. 1 ст. 451 ГК РФ установлено, что изменение обстоятельств является существенным, если они изменились до такой степени, что в случае, если бы стороны могли это разумно предвидеть, договор не был бы ими заключен или был бы заключен по существу. разные термины.[7] (Обе стороны признали, что включение Instar в санкционный список OFAC представляет собой существенное изменение обстоятельств).

Ч. 1 ст. 451 ГК РФ установлено, что изменение обстоятельств является существенным, если они изменились до такой степени, что в случае, если бы стороны могли это разумно предвидеть, договор не был бы ими заключен или был бы заключен по существу. разные термины.[7] (Обе стороны признали, что включение Instar в санкционный список OFAC представляет собой существенное изменение обстоятельств).

5. Данный довод не препятствует суду внести изменения в договор на основании п. 2 ст. 451. Доказать суду, что все 4 его условия выполнены:

1) такое изменение обстоятельств не было предусмотрено сторонами при заключении договора;

2) изменение было вызвано событиями, которые не могли быть предотвращены или преодолены истцом после их возникновения, при этом истец действовал с той степенью осмотрительности и осмотрительности, которые ожидались в силу характера договора и сложившейся деловой практики;

3) исполнение договора без изменения его положений настолько повлияло бы на статус-кво сторон и нанесло бы такой ущерб истцу, что он был бы существенно лишен того, на что он имел право в момент подписания договора. договор;

договор;

4) ни существующая деловая практика, ни существо договора не предполагают, что риск изменения возлагается на истца.

Суд первой инстанции установил, что стороны заключили договор за 6 лет до того, как Инстар был включен в список SDN OFAC, и это не могло быть предусмотрено и не было бы заключено, если бы стороны знали о таких ограничениях. Заявителю был причинен ущерб, поскольку он не получил существенной оплаты за оказанные им услуги. Таким образом, только корректировка договора поможет восстановить баланс интересов сторон.

4. Подождать 30 дней вступления решения суда в законную силу (ст. 209 ГК РФ, 321 ГПК, 180 АПК РФ) – это время дается противной стороне на обжалование. Тем временем вы можете запросить ордер и сэкономить время позже, если оппонент решит не подавать апелляцию. [8]

В деле Instar Logisitics арбитражная оговорка ICC была изменена на юрисдикцию российских судов. Буровой компании было приказано возместить ущерб в размере ок. 3 000 000 рублей российскому поставщику услуг.

3 000 000 рублей российскому поставщику услуг.

Дальнейшие наблюдения

Необходимо отметить, что российская судебная практика существенно различается по применению положений статей 450-451 Гражданского кодекса. Юристы отмечают, что суды в России, как правило, очень неохотно вмешиваются в договор на основании существенного изменения обстоятельств.[9] Стандарт доказывания для стороны, ссылающейся на такие изменения, обычно очень высок.[10] Например, апелляционные суды неоднократно заявляли, что колебания валюты не представляют собой существенного изменения обстоятельств и должны рассматриваться как деловой риск, который берут на себя стороны.[11]

Исход может быть другим, если суды сочтут, что непреодолимые события действительно неподконтрольны сторонам, или обнаружат некий общественный интерес в изменении договора. В споре между Министерством экологии Карелии (регион России) и частной лесохозяйственной компанией Верховный суд оставил в силе решения нижестоящих судов в пользу Министерства, которое требовало от судов внесения изменений в договор, исключающих отдельные территории из арендная плата за лес. Федеральное правительство распорядилось создать национальный природный заповедник на землях, частично затрагивающих эти территории. Суды установили, что стороны не могли предвидеть этот акт правительства при заключении договора аренды.[12]

Федеральное правительство распорядилось создать национальный природный заповедник на землях, частично затрагивающих эти территории. Суды установили, что стороны не могли предвидеть этот акт правительства при заключении договора аренды.[12]

Что касается дела «Инстар против Наборс», то кассационная жалоба все еще находится на рассмотрении в Арбитражном суде Московского округа, слушания назначены на 30 июня 2020 года. Мы будем держать вас в курсе результатов.

Дмитрий Артюхов,

Юрист, главный редактор Arbitration.ru

[1] Instar Logistics против Nabors Drilling International Limited, материалы дела по адресу: http://kad.arbitr.ru/Card/bb686748-753b-4c9f-b6f6-cb2fae36008b.

[2] И до сих пор числится так. URL-адрес: https://sanctionssearch.ofac.treas.gov/Details.aspx?id=6213. Дата обращения 05.05.2020. В пресс-релизе министерства финансов США утверждалось, что менеджер Instar помог отправить автоматы Калашникова: «В конце 2017 года Богдан Колосов, руководитель отдела обслуживания клиентов российской транспортной компании Instar Logistics, согласовал партию оружия с ранее назначенным директором по развитию международного бизнеса концерна «Калашников» Вахтангом Карамяном. Instar Logistics внесена в список за то, что она действует или намеревается действовать в интересах или от имени, прямо или косвенно, Концерна Калашников». URL: https://home.treasury.gov/news/press-releases/sm0266. Дата обращения 05.05.2020. Анализ в российских юридических СМИ указывал на потерю американского рынка для Инстара, но на самом деле санкции означали судебные тяжбы с клиентом (Наборс): по-русски). Дата обращения 05.05.2020.

Instar Logistics внесена в список за то, что она действует или намеревается действовать в интересах или от имени, прямо или косвенно, Концерна Калашников». URL: https://home.treasury.gov/news/press-releases/sm0266. Дата обращения 05.05.2020. Анализ в российских юридических СМИ указывал на потерю американского рынка для Инстара, но на самом деле санкции означали судебные тяжбы с клиентом (Наборс): по-русски). Дата обращения 05.05.2020.

[3] Комментарий РАА к российскому законодательству об арбитраже. Москва. 2017. С. 613.

[4] В. Хвалей, И. Варюшина. Россия: обновление арбитражного законодательства и правил в 2019-2020 гг. Международный арбитражный ежегодник Baker McKenzie. 13 -й выпуск . Опубликовано в: Арбитраж.ру. № 2 (17) 2020. С. 26. URL: https://journal.arbitration.ru/upload/iblock/f98/Arbitration_ru_N2_17_March_2020.pdf.

[5] Сравните со ст. 6.2.2 Принципов UNDROIT[5] 2016 года, в котором трудности определяются как события, которые коренным образом изменяют равновесие договора и которые не могли разумно быть приняты во внимание стороной, находящейся в невыгодном положении, во время заключения договора (пункт b) .