Содержание

Нужно ли платить налог на трактор и мопед

Транспортный налог, который автовладельцы стали платить с начала года, вызвал немало вопросов.

На некоторые из них, в частности, касающиеся транспортных средств организаций, отвечает старший государственный налоговый инспектор отдела учёта налогов ИМНС по Островецкому району Людмила Шушко.

– Нужно ли платить налог организации, которая пользуется транспортным средством по договору аренды?

– Плательщиками транспортного налога признаются организации и физлица, в том числе ИП. Транспортные средства, переданные физическому или юридическому лицу по договору лизинга, регистрируются за лизингополучателем или его обособленным подразделением. Так что плательщиками транспортного налога признаются организации-собственники транспортных средств, а также лизингополучатели.

При получении транспортного средства по договору аренды организация-арендатор транспортный налог в бюджет не платит.

– Будут ли платить налог филиалы организаций, которым переданы транспортные средства, зарегистрированные за головной организацией?

– Головная организация является плательщиком транспортного налога по всем транспортным средствам, зарегистрированным за ней, включая те, что переданы филиалам.

– Нужно ли платить транспортный налог за трактор, погрузчик, квадроцикл, мопед?

– Объектом налогообложения транспортным налогом признаются транспортные средства, зарегистрированные за организациями в госавтоинспекции МВД.

В перечень видов транспортных средств, не подлежащих регистрации, а значит не являющихся объектом налогообложения, входят, например, колёсные тракторы (самоходные машины) и прицепы к ним, строительное оборудование и др.

Налогом не облагаются транспортные средства, регистрируемые в госавтоинспекции МВД, для которых не установлены ставки – к ним относят, например, мопеды и квадроциклы.

– Сколько нужно платить за полуприцепы?

– Полуприцеп предназначен для использования с седельным тягачом, поэтому является разновидностью прицепа и облагается транспортным налогом по ставкам, установленным для прицепов.

– Применяется ли льгота, если за выдачу разрешения на допуск транспортного средства к участию в дорожном движении госпошлина уплачена не собственником, а арендатором или прежним хозяином?

– От транспортного налога освобождаются транспортные средства, в отношении которых не истёк срок действия разрешения на допуск транспортного средства к участию в дорожном движении, за выдачу которого была уплачена госпошлина.

Поскольку указанная льгота установлена для транспортных средств, а не в отношении плательщиков, то она действует и в случаях, когда по транспортному средству госпошлина уплачена иным лицом.

– У организации на 1 января 2021 года имелся автомобиль, на который не было разрешения на допуск к участию в дорожном движении. 13 марта это транспортное средство снято с учёта для утилизации. Следует ли уплачивать по нему авансовый платёж за 1 квартал 2021 года?

– Так как от налога освобождаются транспортные средства, снятые с учёта до 1 июля 2021 года и автомобиль на момент уплаты авансового платежа за 1 квартал уже снят с учёта, то данное транспортное средство для расчёта авансового платежа за 1 квартал текущего года не учитывается.

– Каковы для организаций сроки уплаты транспортного налога в 2021 году?

– Перечислить авансовые платежи необходимо: за 1 квартал – не позднее 22 марта, за 2-й – не позднее 22 июня, за 3-й – не позднее 22 сентября.

НАПОМИНАЕМ

Новый транспортный налог, введённый с 1 января, пришёл на смену госпошлине за выдачу разрешения на допуск к участию транспортных средств в дорожном движении.

Транспортный налог подлежит уплате за каждое транспортное средство вне зависимости от участия его в дорожном движении.

ИМЕЙТЕ В ВИДУ

Организации рассчитывают транспортный налог за календарный год. Расчёт производится исходя из количества транспортных средств и ставки налога.

Если у организации в течение года появляется техническое средство, ей следует исчислить налог с 1-го числа месяца, следующего за месяцем, в котором произведена его регистрация.

АЛГОРИТМ ОПЛАТЫ

За 1, 2 и 3 кварталы каждого отчётного года организация должна уплатить авансовые платежи, которые составляют 1/4 суммы налога, рассчитанной исходя из ставки налога и наличия транспортных средств на 1-е число первого месяца каждого квартала.

Сумму авансового платежа целесообразно исчислять отдельно по каждому транспортному средству исходя из его наличия на 1 января, 1 апреля, 1 июля текущего года соответственно.

! Транспортный налог с организаций уплачивается в республиканский бюджет, код платежа – 03113.

Подписывайтесь на телеграм-канал «Островецкая правда» по короткой ссылке https://t.me/ostrovetsby.

Телеграм-канал «Островецкая правда» – всё самое интересное из жизни Островца и Островецкого района.

Подписывайтесь на телеграм-канал «Гродно Медиа Group» по короткой ссылке t.me/GrodnoMediaGroup.

Телеграм-канал «Гродно Медиа Group» – это ежедневные новости районов Гродненской области и города Гродно.

Сроки уплаты транспортного налога — сроки оплаты налога на автомобиль для физических и юридических лиц в 2022 году

ГлавнаяАвтоналогСроки уплаты транспортного налога

Время чтения: 11 минут

Дата обновления: 11 октября 2020 г.

Автор: Евгения Иванова, юрист

Содержание:

- Кто платит транспортный налог

- Когда приходит ТН за 2022 год

- Срок уплаты физлицами

- Срок для юридических лиц

Развернуть

Каждый год для всех автомобилистов наступает период, когда в почтовом ящике появляется письмо из налоговой инспекции с указанием оплатить транспортный налог (ТН). Конечно же, для всех сумма будет начисляться индивидуально, так как его размер зависит от типа и мощности автомобиля, а также региона проживания владельца.

В сегодняшней статье мы постараемся разобраться в том, какой порядок и срок уплаты транспортного налога в 2022 году физическими и юридическими лицами.

Кто и за что платит транспортный налог

Для начала предлагаю рассмотреть, кто же такие налогоплательщики, и что является объектом налогообложения.

Налогоплательщик — лицо, на которое, в соответствии с законом, зарегистрировано одно или несколько ТС.

Также налогоплательщиком является лицо, которое имеет в своей собственности авто, приобретенное по доверенности. При этом лица, которые являются собственниками, обязаны сообщить в налоговый орган о передачи автомобиля иному лицу на основании данной доверенности.

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования настоящего Федерального закона, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

Пп. 1 и 2 статьи 357 НК РФ

Объектами налогообложения признаются ТС, зарегистрированные в соответствии с законодательством РФ.

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

П. 1 статьи 358 НК РФ

Но, как и везде, тут также имеются исключения — ТС, которые не облагаются налогом.

Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок; (в ред. Федерального закона от 27.12.2009 N 368-ФЗ)

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба; (в ред. Федерального закона от 28.11.2009 N 283-ФЗ)

Федерального закона от 28.11.2009 N 283-ФЗ)

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

8) самолеты и вертолеты санитарной авиации и медицинской службы;

9) суда, зарегистрированные в Российском международном реестре судов; (пп. 9 введен Федеральным законом от 20.12.2005 N 168-ФЗ)

10) морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда. (пп. 10 введен Федеральным законом от 30.09.2013 N 268-ФЗ)

П. 2 статьи 358 НК РФ

Итак, если автомобиль стоит на учете в ГИБДД и не входит в список исключений выше, а в свидетельстве о регистрации ТС (СТС) указано ваше имя — вы обязаны выплачивать дорожный налог, соблюдая установленные законом сроки.

Когда приходит транспортный налог за 2022 год

Физ. лица, в отличие от налогоплательщиков-организаций, не вычисляют размер ТН самостоятельно, за них это делает ФНС. Точная сумма налога (включая задолженности и пени), квитанция для оплаты, а также срок, до какого числа необходимо платить транспортный налог, содержится в налоговом уведомлении, которое приходит автовладельцам по почте.

Точная сумма налога (включая задолженности и пени), квитанция для оплаты, а также срок, до какого числа необходимо платить транспортный налог, содержится в налоговом уведомлении, которое приходит автовладельцам по почте.

Налогоплательщики — физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

П. 3 ст. 363 НК РФ

Когда начисляется транспортный налог на машину в 2022 году?

Налоговое уведомление, которое извещает автовладельца о новых налоговых начислениях, обычно приходит в конце лета или в начале осени. Так или иначе, ФНС обязана направить письмо не позднее чем за месяц до крайнего срока оплаты ТН, то есть не позднее 1 ноября.

В случае, если обязанность по исчислению суммы налога возлагается на налоговый орган, не позднее 30 дней до наступления срока платежа налоговый орган направляет налогоплательщику налоговое уведомление.

П. 3 ст. 52 НК РФ

3 ст. 52 НК РФ

Без точной суммы и реквизитов для оплаты вы не сможете вовремя оплатить налог. Поэтому если вы не получили налоговое уведомление до 1 ноября, обратитесь за ним в налоговую инспекцию вашего города лично. В противном случае вы просрочите платеж, и вам будут начислены пени.

Важно!

Если вы пользуетесь личным кабинетом налогоплательщика на официальном сайте ФНС, уведомление по почте вам не придет. Новые налоговые поступления вам следует отслеживать с помощью личного кабинета.

Срок уплаты транспортного налога физическими лицами

Срок оплаты транспортного налога физическими лицами в 2022 году — до 1 декабря 2022 года.

Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

П. 1 статья 363 НК РФ

Важно!

Налог ВСЕГДА выплачивается за предыдущий налоговый период. Так как налоговый период по транспортному налогу составляет 1 календарный год, то в 2022 году мы платим налог на машину за 2021.

Так как налоговый период по транспортному налогу составляет 1 календарный год, то в 2022 году мы платим налог на машину за 2021.

Когда платить транспортный налог на автомобиль физическим лицам за 2022 год?

Если вы купили автомобиль в 2021 году, то в этом году ТН за него вы платить не будете. Впервые за этот автомобиль вы заплатите только через год.

Итак, по закону последний день оплаты ТН — 1 декабря. Этот срок установлен для всех без исключения автовладельцев-физ. лиц вне зависимости от региона проживания.

Сроки сдачи и уплаты транспортного налога для юридических лиц

Когда следует выплачивать транспортный налог организациям?

Сроки оплаты автоналога для юр. лиц не едины на территории РФ и разнятся в зависимости от региона. Даты, до которых следует оплатить ТН, определяет местное законодательство. При этом крайний срок не может быть установлен ранее, чем 1 февраля.

Порядок и сроки уплаты налога и авансовых платежей по налогу для налогоплательщиков-организаций устанавливаются законами субъектов Российской Федерации. При этом срок уплаты налога не может быть установлен ранее срока, предусмотренного пунктом 3 статьи 363.1 настоящего Кодекса.

П. 1 статья 363 НК РФ

Налоговые декларации по налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом.

П. 3 статья 363.1 НК РФ

Какие сроки оплаты авансовых платежей по транспортному налогу для юридических лиц?

Во многих регионах РФ организации обязаны трижды в год вносить авансовые платежи.

В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 362 настоящего Кодекса.

П. 2 ст. 363 НК РФ

Так, если в вашем регионе юр. лица не освобождены от выплаты авансов, вам необходимо следить за сроками внесения авансов. Они также разнятся по регионам, но обычно оплатить аванс следует до конца месяца, следующего за истекшим 1, 2 и 3 кварталом — до 30 апреля, 31 июля и 31 октября соответственно.

Где посмотреть точные сроки оплаты налога и авансов юр. лицами?

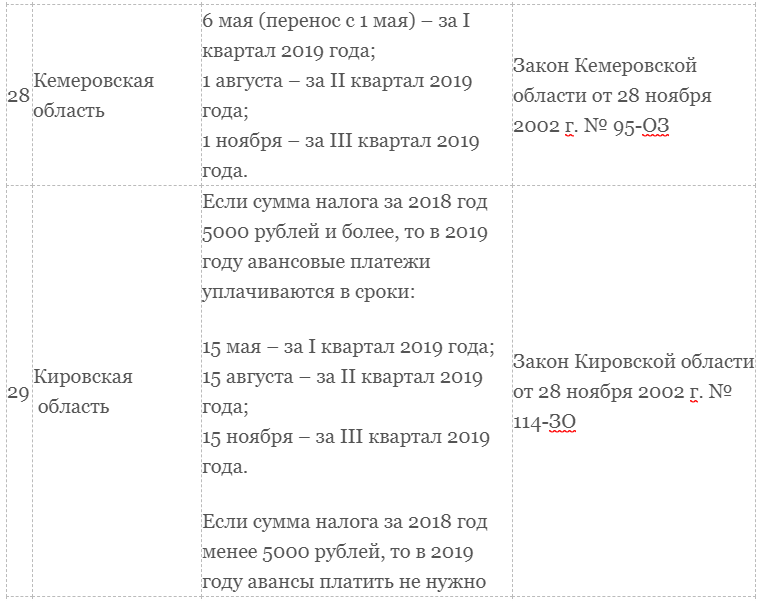

Посмотреть крайний срок сдачи транспортного налога для юридических лиц в 2022 году в вашем регионе вы можете с помощью таблицы ниже. Для этого выберите в списке ваш регион и на новой странице перейдите к разделу «Сроки уплаты дорожного налога». Там вы увидите точные сроки внесения авансовых платежей и оплаты ТН, а также номер регионального закона, который их регулирует.

Выберите номер своего региона

| Выберите свой регион | ||

|---|---|---|

| 77, 99, 97, 177, 199, 197, 777Москва | 78, 98, 178Санкт-Петербург | |

| 01Республика Адыгея | 30Астраханская область | 57Орловская область |

| 02, 102Республика Башкортостан | 31Белгородская область | 58Пензенская область |

| 03Республика Бурятия | 32Брянская область | 59, 81, 159Пермский край |

| 04Республика Алтай | 33Владимирская область | 60Псковская область |

| 05Республика Дагестан | 34, 134Волгоградская область | 61, 161Ростовская область |

| 06Республика Ингушетия | 35Вологодская область | 62Рязанская область |

| 07Кабардино-Балкария | 36, 136Воронежская область | 63, 163Самарская область |

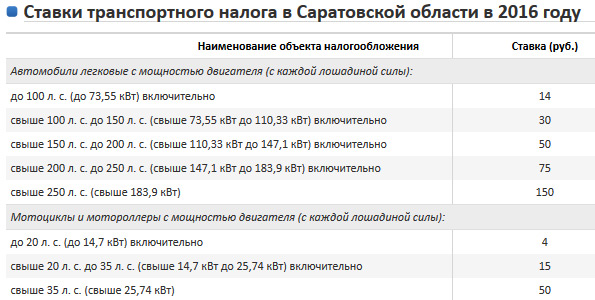

| 08Республика Калмыкия | 37Ивановская область | 64, 164Саратовская область |

| 09Карачаево-Черкессия | 38, 85, 138Иркутская область | 65Сахалинская область |

| 10Республика Карелия | 39, 91Калининградская область | 66, 96, 196Свердловская область |

| 11Республика Коми | 40Калужская область | 67Смоленская область |

| 12Республика Марий Эл | 41, 82Камчатский край | 68Тамбовская область |

| 13, 113Республика Мордовия | 42, 142Кемеровская область | 69Тверская область |

| 14Республика Саха (Якутия) | 43Кировская область | 70Томская область |

| 15Республика Северная Осетия | 44Костромская область | 71Тульская область |

| 16, 116Республика Татарстан | 45Курганская область | 72Тюменская область |

| 17Республика Тыва | 46Курская область | 73, 173Ульяновская область |

| 19Республика Хакасия | 47Ленинградская область | 74, 174Челябинская область |

| 21, 121Чувашская Республика | 48Липецкая область | 75, 80Забайкальский край |

| 22Алтайский край | 49Магаданская область | 76Ярославская область |

| 23, 93, 123Краснодарский край | 50, 90, 150, 190, 750Московская область | 79Еврейская АО |

| 24, 84, 88, 124Красноярский край | 51Мурманская область | 83Ненецкий АО |

| 25, 125Приморский край | 52, 152Нижегородская область | 86, 186Ханты-Мансийский АО |

| 26, 126Ставропольский край | 53Новгородская область | 87Чукотский АО |

| 27Хабаровский край | 54, 154Новосибирская область | 89Ямало-Ненецкий АО |

| 28Амурская область | 55Омская область | 95Чеченская Республика |

| 29Архангельская область | 56Оренбургская область | |

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Получить консультацию

Вам понравилась статья?

Дата обновления: 11 октября 2020 г.

Поделиться

8.3 из 10

Проголосовало 24

Автор: Евгения Иванова

Практикующий юрист с 14-ти летним стажем. Получила опыт работы в прокуратуре, страховой компании, арбитражном суде.

Читайте также:

Обсуждения (2)

Покупка и продажа автомобиля

19 мая 2020 г.

|

Агентство

Многие подростки всегда в пути и нуждаются в собственном способе передвижения. Покупка автомобиля или любого другого транспортного средства является налогооблагаемой операцией. Если вы покупаете или продаете автомобиль в первый раз, вы можете не знать, как уплачиваются налоги при таком виде сделки.

Покупка автомобиля может быть осуществлена через автомобильного дилера или у частного продавца. Это два разных типа транзакций, когда речь идет об уплате налога с продаж. При покупке у автодилера сделка довольно проста. Автомобильный дилер рассчитает налоги и сборы за право собственности в общую сумму, которую вы заплатите за автомобиль, и работа над титулом будет завершена за вас.

Автомобильный дилер рассчитает налоги и сборы за право собственности в общую сумму, которую вы заплатите за автомобиль, и работа над титулом будет завершена за вас.

Это меняется при покупке автомобиля у частного продавца. Вы придете к соглашению о цене покупки автомобиля с частным продавцом, и когда оплата будет произведена, продавец подпишет название автомобиля на ваше имя. Налог с продаж взимается каждый раз, когда автомобиль покупается или продается, независимо от налога с продаж, уплаченного предыдущим покупателем.

Продать автомобиль можно несколькими способами. Если вы продаете свой автомобиль автомобильному дилеру, так же как и при покупке у него, все налоги и сборы за право собственности будут оплачиваться дилером. Если вы продаете другому лицу, вы должны согласиться с покупной ценой и передать транспортное средство на имя этого человека в местном офисе управления титулами округа. Налоги будут обязанностью покупателя и основаны на согласованной покупной цене. Может быть целесообразно создать купчую или договор купли-продажи, которые вы и покупатель можете сохранить для своих записей.

Иногда человек может не платить за транспортное средство деньгами, а обменять его на другое транспортное средство, другое личное имущество или услуги. Независимо от способа оплаты, они по-прежнему считаются налогооблагаемыми операциями. Пример 1: Джо меняет свою машину на другую машину своего друга Мэтта. Когда Джо перенесет титул на свое имя, он заплатит налог с продаж со стоимости автомобиля, который он подарил Мэтту в обмен на него. Точно так же, когда Мэтт переоформит старую машину Джо на свое имя, он заплатит налог с продаж со стоимости машины, которую подарил Джо. Пример 2: Бетти нужно построить новое крыльцо в доме. Она предлагает свою машину, которой больше не пользуется, своему соседу Сэму в обмен на то, что он построит для нее новое крыльцо. Поскольку Сэм раньше работал на стройке, он принимает предложение и строит ей крыльцо в обмен на машину. Пример 3: Джейн собирается в колледж и ей нужен ноутбук. Ее младший брат Колин только что получил водительские права и ему нужна машина. Поскольку Джейн живет в кампусе, ей больше не понадобится машина, поэтому она заключает с ним сделку. Она меняет свою машину на его ноутбук. Когда титул будет перенесен на его имя, Колин заплатит налог с продаж со стоимости ноутбука. |

Когда Сэм перенесет титул на свое имя, он будет платить налог с продаж со стоимости крыльца, которое он построил для торговли.

Когда Сэм перенесет титул на свое имя, он будет платить налог с продаж со стоимости крыльца, которое он построил для торговли.Дополнительные ресурсы

Индивидуальный I-файл

Индивидуальная оплата онлайн

Бизнес-шлюз Огайо

Бизнес-оплата онлайн

Сроки выполнения

Процентные ставки

Калькулятор процентов

Налоговые исследования

Архив налоговых уведомлений

Выпуски новостей

Налоговое мобильное приложение Огайо

Программа налогового образования студентов

Просмотреть все дополнительные ресурсы

Часто задаваемые вопросы о налоге на использование

- Что такое налог на использование?

- Какова ставка налога на использование?

- Какие предметы облагаются налогом на использование?

- Почему розничный продавец за пределами штата не собирает налог?

- Почему мы должны начать платить налог на пользование сейчас?

- Как Департамент определил сумму налога на использование, подлежащую уплате в Таблице налога на использование на странице 8 Инструкций по подоходному налогу с физических лиц?

- Я редко делаю покупки у продавцов за пределами штата.

Должен ли я по-прежнему платить сумму налога на использование, указанную в таблице налога на использование?

Должен ли я по-прежнему платить сумму налога на использование, указанную в таблице налога на использование? - Если рассчитанная сумма налога на использование выше суммы налога на использование при использовании таблицы налога на использование, какую сумму я должен заплатить?

- Если я введу «0» в строку налога на использование или не введу сумму, получу ли я счет или пройду ли проверку?

- Если я покупаю материальное личное имущество или определенную цифровую собственность, находясь в другом штате, должен ли я платить налог на использование Северной Каролины на эти покупки?

- Если я покупаю материальное личное имущество у розничного продавца за пределами штата, облагаются ли расходы по доставке и обработке налогом на использование в Северной Каролине?

- Разве Закон о свободе налогообложения в Интернете (ITFA) не запрещает налоги на продажи через Интернет?

Должен ли я по-прежнему платить сумму налога на использование, указанную в таблице налога на использование?

Должен ли я по-прежнему платить сумму налога на использование, указанную в таблице налога на использование?Что такое налог на использование?

Налог на использование — это налог, взимаемый с покупки, аренды и аренды материального личного имущества и определенного цифрового имущества, приобретенного, сданного в аренду или арендованного внутри или за пределами этого штата для хранения, использования или потребления в Северной Каролине. Налог на использование также взимается с налогооблагаемых услуг, оказываемых в Северной Каролине. Налог за пользование уплачивается покупателем Департаменту доходов штата Северная Каролина, если налог Северной Каролины не был собран розничным продавцом.

Налог на использование также взимается с налогооблагаемых услуг, оказываемых в Северной Каролине. Налог за пользование уплачивается покупателем Департаменту доходов штата Северная Каролина, если налог Северной Каролины не был собран розничным продавцом.

Какова ставка налога на использование?

Налог на использование рассчитывается по той же ставке, что и налог с продаж.

Какие предметы облагаются налогом на использование?

Налог на использование в Северной Каролине должен быть уплачен физическими и юридическими лицами, если продавец не взимает применимый налог с продаж на следующие предметы:

- Материальное личное имущество, приобретенное, арендованное или арендованное в этом штате или за его пределами для хранения, использования , или потребление в этом состоянии. Это включает в себя материальное личное имущество, которое становится частью здания или другого сооружения.

- Определенная цифровая собственность, приобретенная внутри или за пределами этого штата для хранения, использования или потребления в этом штате.

- Услуги для этого штата.

- Готовое программное обеспечение, включая программное обеспечение для загрузки в электронном виде.

- Покупка или пополнение предоплаченных телефонных карт и телефонов.

- Некоторые сервисные контракты.

- Входные билеты на развлекательные мероприятия, приобретенные за пределами штата, где вход на мероприятие может быть получен в штате.

- Услуги по ремонту, техническому обслуживанию и установке материального личного имущества за пределами штата, когда материальное личное имущество возвращается владельцу или назначенному им лицу в этом штате.

Почему розничный продавец за пределами штата не собирает налог?

Если розничный продавец находится за пределами штата и не занимается бизнесом в штате, штат не может требовать от розничного продавца взимать налог Северной Каролины, за исключением случаев, когда валовой объем продаж продавца превышает сто тысяч долларов (100 000 долларов США) из источников.![]() в Северную Каролину или двести (200) или более отдельных транзакций, совершенных в Северной Каролине в предыдущем или текущем календарном году. Однако некоторые розничные торговцы за пределами штата добровольно взимают налог Северной Каролины для удобства своих клиентов.

в Северную Каролину или двести (200) или более отдельных транзакций, совершенных в Северной Каролине в предыдущем или текущем календарном году. Однако некоторые розничные торговцы за пределами штата добровольно взимают налог Северной Каролины для удобства своих клиентов.

Почему я должен начать платить налог за использование прямо сейчас?

Налог на использование был принят в 1939 году. Департамент включил требования к отчетности по налогу на использование в инструкции к буклетам форм индивидуального подоходного налога с 1990 года. или потребления в своих предприятиях в штате.

Каким образом Департамент определил сумму налога на использование, подлежащую уплате в Таблице налога на использование Инструкций по индивидуальному подоходному налогу?

Департамент сравнил информацию, используемую в других штатах, и внес коррективы в общие общегосударственные, местные и транзитные тарифы.

Я редко делаю покупки у продавцов за пределами штата. Должен ли я по-прежнему платить сумму налога на использование, указанную в таблице налога на использование?

Если физическое лицо вело учет всех покупок в течение налогового года у розничных продавцов за пределами штата, используйте рабочий лист в Инструкции по подоходному налогу с физических лиц для формы D-400 для соответствующего налогового года, чтобы рассчитать обязательство по налогу на использование, подлежащее уплате. на покупки, по которым налог с продаж или использование не был уплачен розничному продавцу во время покупки. Если физическое лицо не вело учет всех покупок в течение налогового года у розничных продавцов за пределами штата, используйте рабочий лист в Инструкции по подоходному налогу с физических лиц для формы D-400 за соответствующий год, чтобы определить сумму подоходного налога, подлежащего уплате. .

на покупки, по которым налог с продаж или использование не был уплачен розничному продавцу во время покупки. Если физическое лицо не вело учет всех покупок в течение налогового года у розничных продавцов за пределами штата, используйте рабочий лист в Инструкции по подоходному налогу с физических лиц для формы D-400 за соответствующий год, чтобы определить сумму подоходного налога, подлежащего уплате. .

Если рассчитанная сумма налога на использование выше суммы налога на использование при использовании таблицы налога на использование, какую сумму я должен заплатить?

Физическое лицо должно использовать Таблицу налога на использование только в том случае, если сумма покупок, облагаемая налогом на использование, неизвестна; следовательно, уплатить рассчитанную сумму налога на использование, подлежащего уплате.

Если я введу «0» в строку налога на использование или не введу сумму, получу ли я счет или пройду ли проверку?

Лицо не получит автоматически счет за налог на использование, если сумма налога на использование не указана к уплате. Если Департамент каким-либо иным образом обнаружит, что лицо задолжало налог на использование при покупках, с этого лица будет начислен налог, а также штрафы и проценты. Кроме того, лицо может быть выбрано для проверки Департаментом.

Если Департамент каким-либо иным образом обнаружит, что лицо задолжало налог на использование при покупках, с этого лица будет начислен налог, а также штрафы и проценты. Кроме того, лицо может быть выбрано для проверки Департаментом.

Если я покупаю материальное личное имущество, определенную цифровую собственность или облагаемые налогом услуги, находясь в другом штате, должен ли я платить налог Северной Каролины на эти покупки?

Если товары приобретаются для хранения, использования или потребления в Северной Каролине, они облагаются налогом на использование в Северной Каролине независимо от того, доставляются ли товары покупателю или назначенному покупателем лицу в другом штате или отправляются в Северную Каролину. Если налог с продаж или использования другого штата подлежал и уплачивался при покупках за пределами штата, кредит на уплаченный налог допускается в счет налога на использование в Северной Каролине. Вы не можете претендовать на зачет налога с продаж или налога на добавленную стоимость (НДС), уплаченного в другую страну.

Если я покупаю материальное личное имущество у розничного продавца за пределами штата, облагаются ли расходы по доставке и обработке налогом на использование в Северной Каролине?

Все сборы за отгрузку, обработку, транспортировку и доставку, взимаемые розничным продавцом, которые каким-либо образом связаны с продажей налогооблагаемого материального личного имущества, определенного цифрового имущества и определенных услуг по хранению, использованию, потреблению или иным образом предоставленных государству. , облагаются налогом на использование в Северной Каролине.

Разве Закон о свободе налогообложения в Интернете (ITFA) не запрещает налоги на продажи через Интернет?

ITFA запретила новые налоги на плату за доступ в Интернет, а также множественные или дискриминационные налоги. Северная Каролина не облагает налогом плату за доступ в Интернет. Кроме того, налог на использование не является множественным или дискриминационным налогом, поскольку он применяется ко всем транзакциям (почтовые переводы, Интернет, покупки за пределами штата, покупки на дому) и облагает налогом товары, приобретенные за пределами штата, таким же образом, как и товары, приобретенные в штате.