Содержание

Декларацию 3‑НДФЛ можно подать, не посещая налоговую инспекцию

Декларацию 3-НДФЛ можно подать, не посещая налоговую инспекцию. |

Сервис «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России www.nalog.ru позволяет не только заполнить декларацию по форме 3-НДФЛ в режиме онлайн и отслеживать статус ее камеральной проверки, но и направить ее в налоговую инспекцию в электронном виде, подписав усиленной неквалифицированной электронной подписью. Получить сертификат ключа проверки электронной подписи можно бесплатно в Личном кабинете в разделе «Профиль»/Получение сертификата ключа проверки электронной подписи».

УФНС России по Московской области напоминает, что подать декларацию по налогу на доходы физических лиц по форме 3-НДФЛ можно также через Портал государственных и муниципальных услуг. Эта функция доступна в отдельной вкладке портала только для зарегистрированных пользователей.

Для регистрации на сайте госуслуг www.gosuslugi.ru нужны данные электронной почты, паспорта гражданина РФ и СНИЛСа – страхового свидетельства государственного пенсионного страхования.

С помощью логина и пароля от портала госуслуг можно получить доступ к личному кабинету |

«>»> «>»> «>»>

Пользователи сайта www.gosuslugi.ru могут получить доступ к «Личному кабинету налогоплательщика для физических лиц» по логину и паролю Портала государственных услуг.

Раньше получить доступ к личному кабинету можно было, только лично посетив налоговую инспекцию. При обращении в инспекцию по месту жительства при себе необходимо иметь документ, удостоверяющий личность, при обращении в иные инспекции — документ, удостоверяющий личность, и свидетельство о постановке на учет физического лица. После подачи заявления и предъявления документов налогоплательщик получал логин и пароль для входа в личный кабинет налогоплательщика.

Теперь же, если у гражданина есть учетная запись на портале госуслуг, полученная после подтверждения личности в центре обслуживания, посещать налоговую инспекцию, чтобы получить данные для входа в личный кабинет налогоплательщика, вовсе не обязательно. Достаточно просто ввести на сайте ФНС России те же логин и пароль, что и на портале госуслуг.

В «Личном кабинете налогоплательщика для физических лиц» можно увидеть налоговые начисления, заполнить и подать налоговую декларацию через интернет, проверить информацию о своих объектах налогообложения и отследить, одобрен ли налоговый вычет.

Однако если код подтверждения для портала госуслуг получен по почте, войти в личный кабинет с его помощью на сайте ФНС России нельзя, поскольку личность пользователя, получающего доступ к конфиденциальной информации, должна быть подтверждена им лично. Чтобы получить доступ одновременно к госуслугам и личному кабинету налогоплательщика, зарегистрируйтесь на портале www.gosuslugi.ru и подтвердите личность в центре обслуживания.

Услугами ФНС России можно воспользоваться на портале госуслуг |

Государственными услугами, которые предоставляет ФНС России, можно воспользоваться на Портале государственных услуг gosuslugi.ru.

Через портал госуслуг пользователи могут зайти в личный кабинет налогоплательщика, подать налоговую декларацию 3-НДФЛ, получить сведения из ЕГРЮЛ, зарегистрироваться как индивидуальный предприниматель или юридическое лицо, узнать свой ИНН и т.д.

Чтобы получать электронные услуги ФНС в полном объёме, нужно либо получить доступ к «Личному кабинету налогоплательщика» на сайте ФНС России, либо пройти регистрацию и авторизацию на Портале государственных услуг.

Так, например, подать декларацию в налоговую инспекцию в электронном виде можно через сервис «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России, подписав ее усиленной неквалифицированной электронной подписью. Получить сертификат ключа проверки электронной подписи можно бесплатно в Личном кабинете в разделе «Профиль»/Получение сертификата ключа проверки электронной подписи».

Авторизованные пользователи Единого портала госуслуг также могут направить налоговую декларацию в электронном виде в разделе «Прием налоговой декларации по налогу на доходы физических лиц», имея квалифицированную электронную подпись, которую можно получить в аккредитованных при Минкомсвязи России удостоверяющих центрах. Для ее получения необходимо личное присутствие, паспорт гражданина РФ, а также страховое свидетельство государственного пенсионного страхования заявителя (СНИЛС).

«>»>»>»>

Декларацию 3-НДФЛ можно отправить с помощью портала государственных услуг

-

Главная -

Пресс-центр -

Публикации

|

С 1 января 2019 года началась декларационная кампания по декларированию гражданами доходов, полученных в 2018 году.

Представить декларацию по форме 3-НДФЛ можно с помощью единого портала государственных услуг (ЕПГУ) www.gosuslugi.ru.

Для того, чтобы сформировать и направить декларацию через ЕПГУ, потребуется:

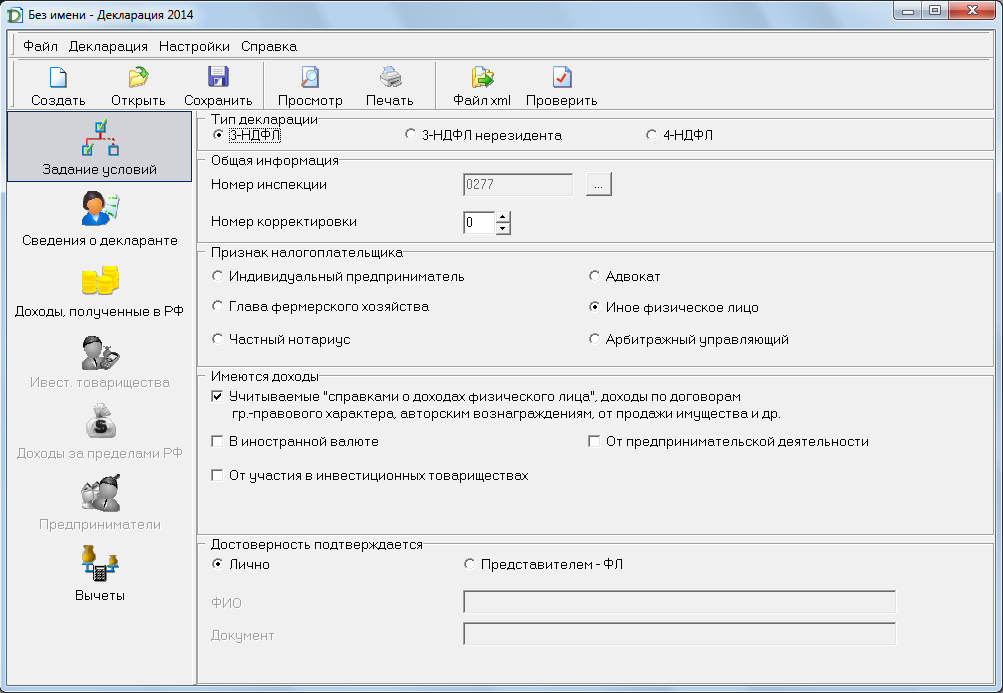

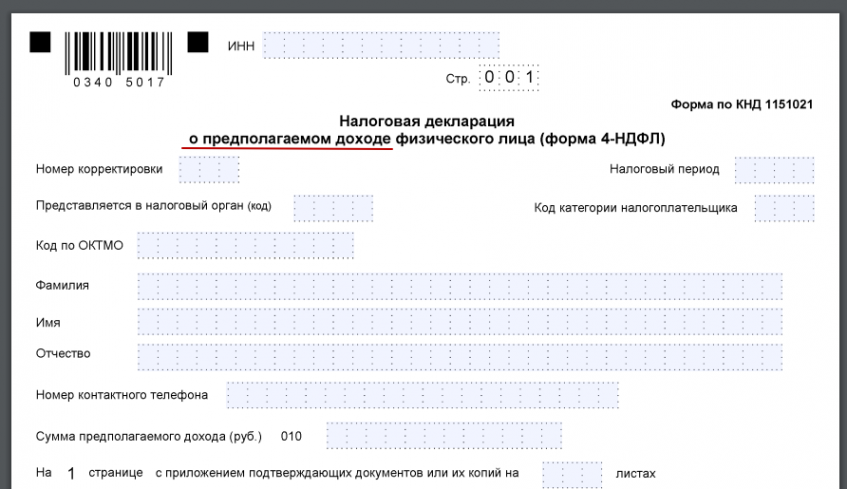

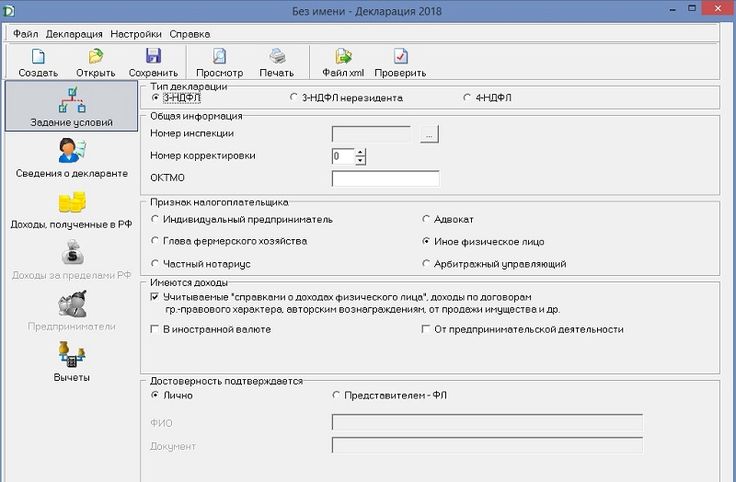

Также заполнить декларацию 3-НДФЛ можно с помощью программных средств «Налогоплательщик ЮЛ», «Декларация». В процессе заполнения данные программы проверяют корректность введенных сведений, что уменьшает вероятность появления ошибок.

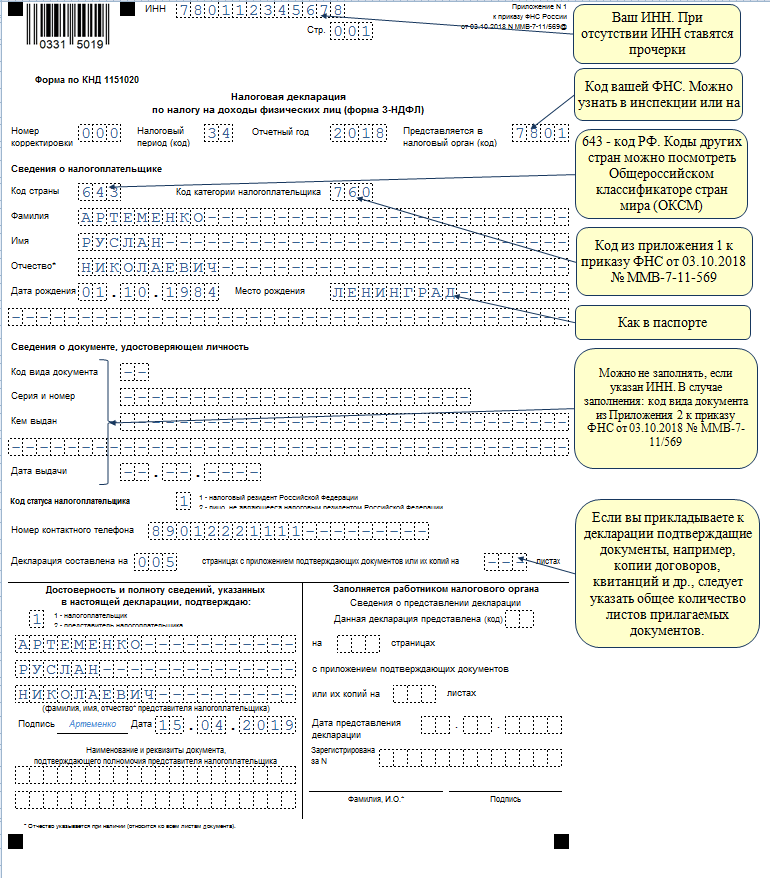

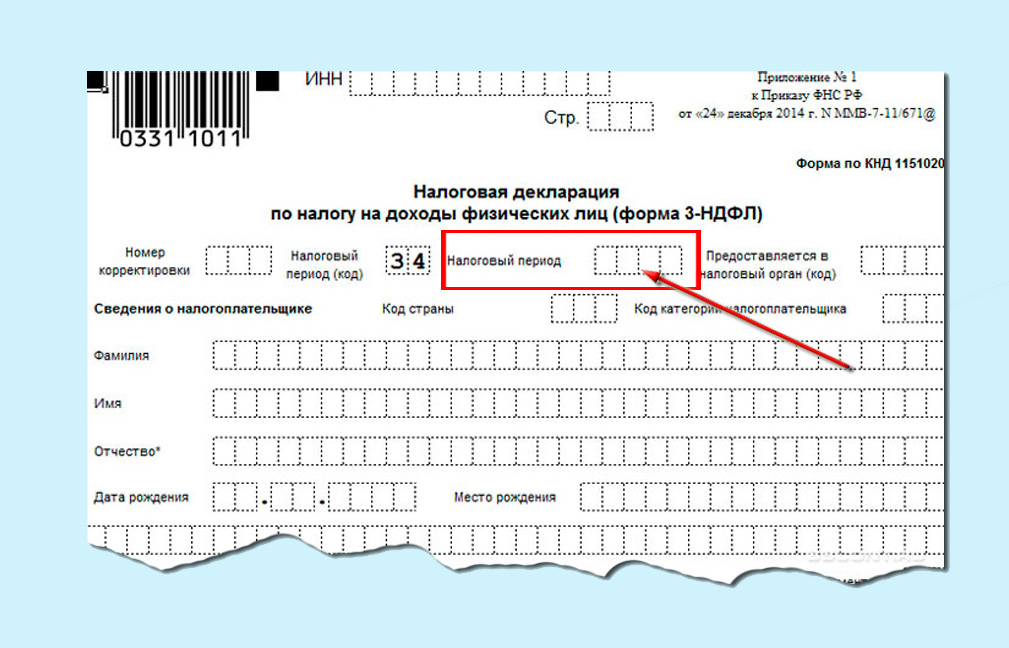

Наиболее простой способ заполнения декларации 3-НДФЛ — с помощью электронного сервиса налоговой службы «Личный кабинет налогоплательщика для физических лиц». Для получения регистрационной карты и доступа к сервису необходимо обратиться в любую инспекцию ФНС России с паспортом.

Гражданам, получившим доходы в 2018 году, с которого не был удержан налог на доходы физических лиц (НДФЛ) необходимо представить декларацию 3-НДФЛ не позднее 30 апреля 2019 года.

Предельный срок подачи декларации 30 апреля 2019 года не распространяется на представление декларации с целью получения налоговых вычетов. В этом случае направить декларацию можно в любое время в течение года.

|

Граждане могут, подав декларацию по форме 3-НДФЛ, получить также имущественные, социальные и стандартные налоговые вычеты за периоды 2016, 2017 и 2018 годов.

Граждане могут, подав декларацию по форме 3-НДФЛ, получить также имущественные, социальные и стандартные налоговые вычеты за периоды 2016, 2017 и 2018 годов. Данный режим позволяет заполнить налоговую декларацию по форме 3-НДФЛ в режиме он-лайн или экспортировать xml-файл декларации, заполненной в ином программном продукте, направить декларацию и скан-копии сопроводительных документов в налоговый орган в электронном виде, подписав их ключом усиленной неквалифицированной электронной подписи, которая формируется через сервис «Личный кабинет налогоплательщика» на портале государственных услуг.

Данный режим позволяет заполнить налоговую декларацию по форме 3-НДФЛ в режиме он-лайн или экспортировать xml-файл декларации, заполненной в ином программном продукте, направить декларацию и скан-копии сопроводительных документов в налоговый орган в электронном виде, подписав их ключом усиленной неквалифицированной электронной подписи, которая формируется через сервис «Личный кабинет налогоплательщика» на портале государственных услуг.

Межрайонная ИФНС России № 4 по Чувашской Республике

Распечатать

Поделиться

Требования к подаче — Требования к подаче

Перейти к содержанию

Любой человек в возрасте 6 месяцев и старше имеет право на получение вакцины против COVID-19. Найдите ближайший пункт вакцинации по адресу

вакцины.gov.

Навигационная цепочка

- Выручка

- Физические лица

- Требования к подаче документов

- Физические лица

Кто должен подавать налоговую декларацию штата Иллинойс?

Если бы вы были

- житель Иллинойса, вы должны подать

Форма IL-1040, если- от вас требовалось подавать декларацию по федеральному подоходному налогу, или

- от вас не требовалось подавать декларацию по федеральному подоходному налогу, но ваш базовый доход в штате Иллинойс, указанный в строке 9, превышает сумму вашего льготного пособия по налогу на прибыль в штате Иллинойс.

- житель Иллинойса, работавший в Айове, Кентукки, Мичигане или Висконсине, вы должны подать форму IL-1040 и указать в качестве дохода в Иллинойсе любую компенсацию, которую вы получили от работодателя в этих штатах. Компенсация, выплачиваемая жителям Иллинойса, работающим в этих штатах, облагается налогом Иллинойса. На основании взаимных соглашений между Иллинойсом и этими штатами эти штаты не облагают налогом компенсацию жителей Иллинойса.

Если ваш работодатель в одном из этих штатов удержал налог этого штата из вашей компенсации, вы можете подать правильную форму в этот штат, чтобы потребовать возмещения. Вы не можете использовать налог, удержанный работодателем для этих штатов, в качестве кредита в вашей декларации по Иллинойсу.

- вышедший на пенсию житель штата Иллинойс , подавший федеральную налоговую декларацию, вы должны заполнить форму IL-1040. Однако некоторые виды пенсионного дохода (

напр. , пенсия, социальное обеспечение, пенсия железнодорожникам, отсроченная государственная компенсация) могут быть вычтены из вашего дохода в Иллинойсе. Для получения дополнительной информации см. инструкции к строке 5 и публикации 120 «Пенсионный доход». - неполный год житель

, вы должны заполнить форму IL-1040 и

Приложение NR, расчет налогов для нерезидентов и резидентов штата Иллинойс, если- вы получали доход из любого источника, пока были резидентом,

- вы получали доход из источников штата Иллинойс, не будучи резидентом, или

- вы хотите возместить любой удержанный подоходный налог штата Иллинойс.

- нерезидент , вы должны подать форму IL-1040 и

Расписание NR, если- вы получили достаточный налогооблагаемый доход из источников в штате Иллинойс, чтобы нести налоговые обязательства (

т. е. ваш базовый доход в штате Иллинойс, указанный в Приложении NR, шаг 5, строка 46, больше вашего пособия по освобождению от налогов в штате Иллинойс, указанном в Приложении NR, шаг 5, строка 50), или - вы хотите возместить ошибочно удержанный подоходный налог штата Иллинойс. Вы должны приложить объяснительное письмо от вашего работодателя.

ПРИМЕЧАНИЕ: Если вы не являетесь резидентом и ваш единственный доход в Иллинойсе поступает от одного или нескольких товариществ, корпораций S или трастов, которые удержали подоходный налог штата Иллинойс в количестве, достаточном для погашения ваших обязательств, вы не обязаны подавать форму IL. -1040.

- вы получили достаточный налогооблагаемый доход из источников в штате Иллинойс, чтобы нести налоговые обязательства (

- житель Айовы, Кентукки, Мичигана или Висконсина, работавший в Иллинойсе, , вы должны подать форму IL-1040 и

Расписание NR, если- вы получали доход в штате Иллинойс из источников, отличных от заработной платы, окладов, чаевых и комиссионных, или

- вы хотите возместить любой удержанный подоходный налог штата Иллинойс.

Если вы получали заработную плату, оклады, чаевые и комиссионные от работодателей штата Иллинойс, вы не обязаны платить подоходный налог штата Иллинойс с этого дохода. Это основано на взаимных соглашениях между Иллинойсом и этими штатами.

Взаимные соглашения не распространяются на любой другой доход, который вы могли бы получить, например на выигрыш в лотерею штата Иллинойс.

- житель Иллинойса, который был заявлен как иждивенец ваших родителей или другого лица

возврат, вы должны подать форму IL-1040, если- ваш базовый доход в штате Иллинойс из строки 9 превышает размер вашего пособия по освобождению от налогов в штате Иллинойс, или

- вы хотите получить возмещение подоходного налога штата Иллинойс, удержанного из вашей заработной платы.

ПРИМЕЧАНИЕ: Если ваш родитель сообщил о ваших доходах в виде процентов и дивидендов через федеральную форму 8814, «Избрание родителей сообщать о процентах и дивидендах ребенка», не учитывайте этот доход при принятии решения о том, должны ли вы подавать свою собственную форму IL-1040.

- оставшийся в живых супруг или представитель умершего налогоплательщика , который должен был подать в Иллинойсе, вы должны подать любую декларацию, требуемую от этого налогоплательщика. Пожалуйста, ознакомьтесь со специальными инструкциями о том, как подать заявку на

умерший налогоплательщик. - студент, вы не освобождены от налогов, и для вас не предусмотрены особые условия проживания. Однако доход, такой как определенные стипендии или стипендии, который не облагается налогом в соответствии с федеральным законом о подоходном налоге, также не облагается налогом в Иллинойсе.

- иностранец-нерезидент, вы должны подать форму IL-1040, если ваш доход облагается налогом в соответствии с федеральным законом о подоходном налоге. Вы должны приложить копию своей федеральной формы 1040NR, декларации о подоходном налоге с иностранцев-нерезидентов США, или федеральной формы 1040NR-EZ, декларации о подоходном налоге США для некоторых иностранцев-нерезидентов, не имеющих иждивенцев.

, пенсия, социальное обеспечение, пенсия железнодорожникам, отсроченная государственная компенсация) могут быть вычтены из вашего дохода в Иллинойсе. Для получения дополнительной информации см. инструкции к строке 5 и публикации 120 «Пенсионный доход».

, пенсия, социальное обеспечение, пенсия железнодорожникам, отсроченная государственная компенсация) могут быть вычтены из вашего дохода в Иллинойсе. Для получения дополнительной информации см. инструкции к строке 5 и публикации 120 «Пенсионный доход». Вы должны приложить объяснительное письмо от вашего работодателя.

Вы должны приложить объяснительное письмо от вашего работодателя.

Пожалуйста, ознакомьтесь со специальными инструкциями о том, как подать заявку на

Пожалуйста, ознакомьтесь со специальными инструкциями о том, как подать заявку наДаже если вы не обязаны подавать форму IL-1040, вы должны подать ее, чтобы получить возмещение

- Подоходный налог штата Иллинойс, удержанный из вашей зарплаты,

- расчетных налоговых платежей, которые вы произвели, или

- удержание дохода, переданного вам товариществом, корпорацией S или трастом.

Ваши алименты, федеральные стимулирующие платежи и налоговые декларации

Javascript должен быть включен для правильного отображения страницыПерейти к основному содержанию

- Español

Вернуться к началу меню

Вернуться к началу меню

Вернуться к началу меню

Вернуться к началу меню

Списки вакансий

Все подразделения

Мнения

Инициативы

О нас

Свяжитесь с нами

- Español

Ключевые слова для поиска

2-й и 3-й стимулирующие платежи (законопроект о помощи в связи с COVID)

Ваш 2-й стимулирующий платеж (утвержден в январе 2021 г. ) и 3-й стимулирующий платеж (утвержден в марте 2021 г.) не может быть направлен на выплату алиментов. В соответствии с Законом о CARES ваш первый стимулирующий платеж (утвержденный в апреле 2020 г.) мог быть удержан, но правило было изменено для второго и третьего платежей.

) и 3-й стимулирующий платеж (утвержден в марте 2021 г.) не может быть направлен на выплату алиментов. В соответствии с Законом о CARES ваш первый стимулирующий платеж (утвержденный в апреле 2020 г.) мог быть удержан, но правило было изменено для второго и третьего платежей.

Я не получил свои стимулирующие платежи от IRS и ожидаю получить их в своей налоговой декларации, может ли IRS удержать мою налоговую декларацию и стимулирующие платежи за невыплаченный долг по алиментам?

Да, если вы должны более 150 долларов США по делу о государственной помощи или более 500 долларов США по делу о негосударственной помощи, федеральный закон требует, чтобы Налоговое управление США удержало часть или все ваши невыплаченные стимулирующие платежи и налоговую декларацию при подаче налоговой декларации. .

Будут ли Налоговое управление США удерживать федеральные льготы по стимулирующим выплатам за невыплаченную задолженность по алиментам?

Если я должен алименты, будет ли моя налоговая декларация применяться к задолженностям по алиментам?

Если TANF был получен для вашего ребенка, общая сумма просроченных алиментов по всем вашим делам о алиментах должна составлять не менее 150 долларов США

Если TANF не был получен для вашего ребенка, общая сумма просроченных алиментов по всем вашим делам об алиментах должна составлять не менее 500 долларов США

Если я должен алименты, получу ли я уведомление о том, что моя налоговая декларация будет применена к моей задолженности по алиментам?

Что, если я женат на ком-то, кто должен алименты, будет ли моя налоговая декларация применяться к задолженности по алиментам, которую они могут иметь?

Да, если только вы не имеете права на помощь.

Если вы не должны алиментов, но состоите в браке с кем-то, кто выплачивает алименты, вам может потребоваться подать иск о возмещении ущерба в связи с травмой супруга — форма 8379.В некоторых случаях IRS компенсирует часть платежа, отправленного супругу, который подал иск о травме супруга, если она была компенсирована просроченной выплатой алиментов непострадавшему супругу. В часто задаваемых вопросах на веб-сайте часто задаваемых вопросов о стимулах IRS www.irs.gov/coronavirus/economic-impact-payment-information-center говорится: IRS известно, что в некоторых случаях часть платежа направляется супругу, подавшему иск пострадавшего супруга. с его или ее налоговой декларацией за 2019 г. (или налоговой декларацией за 2018 г., если нет 2019 г.налоговая декларация была подана) было компенсировано просроченными алиментами непострадавшего супруга. IRS работает с Бюро фискальной службы и Министерством здравоохранения и социальных служб США, Управлением по контролю за выплатой алиментов, чтобы решить эту проблему как можно быстрее.

Если вы подали иск о травмированном супруге вместе с вашим возвращением и вас затронула эта проблема, вам не нужно предпринимать никаких действий. Пострадавший супруг получит свою невыплаченную половину общей суммы платежа, когда проблема будет решена.

Если вы не должны алиментов, но состоите в браке с кем-то, кто выплачивает алименты, вам может потребоваться подать иск о возмещении ущерба в связи с травмой супруга — форма 8379.

Если вы не должны алиментов, но состоите в браке с кем-то, кто выплачивает алименты, вам может потребоваться подать иск о возмещении ущерба в связи с травмой супруга — форма 8379. Если вы подали иск о травмированном супруге вместе с вашим возвращением и вас затронула эта проблема, вам не нужно предпринимать никаких действий. Пострадавший супруг получит свою невыплаченную половину общей суммы платежа, когда проблема будет решена.

Если вы подали иск о травмированном супруге вместе с вашим возвращением и вас затронула эта проблема, вам не нужно предпринимать никаких действий. Пострадавший супруг получит свою невыплаченную половину общей суммы платежа, когда проблема будет решена.Если я являюсь родителем-опекуном и в настоящее время получаю или когда-либо получал TANF или Medicaid для своего ребенка, получу ли я какие-либо деньги из налоговой декларации, перехваченной федеральным правительством от родителя, не являющегося опекуном, по моему делу?

Возможно. Федеральный закон определяет, как распределяются деньги, полученные агентством поддержки детей штата в рамках Федеральной программы возмещения налогов. В Техасе федеральные налоговые вычеты применяются сначала к установленной задолженности или задолженности, принадлежащей штату, а затем к задолженности семье. Если в вашем случае есть деньги, причитающиеся государству, перехваченные стимулирующие платежи до суммы, причитающейся государству, будут удержаны государством.

Остаток денег будет отправлен вам, вплоть до суммы нераспределенной задолженности, причитающейся вам родителем, не являющимся опекуном. Сумма денег, которую вы имеете право получить, будет зависеть от ряда факторов, в том числе от суммы перехваченного налогового возмещения, сумм, причитающихся вам по вашему делу, и количества других случаев выплаты алиментов, по которым родитель, не являющийся опекуном, должен задолженность по алиментам. У вас также должно быть открытое дело с полным спектром услуг в Отделе алиментов, чтобы иметь право на получение любых денег из перехваченной налоговой декларации.

Остаток денег будет отправлен вам, вплоть до суммы нераспределенной задолженности, причитающейся вам родителем, не являющимся опекуном. Сумма денег, которую вы имеете право получить, будет зависеть от ряда факторов, в том числе от суммы перехваченного налогового возмещения, сумм, причитающихся вам по вашему делу, и количества других случаев выплаты алиментов, по которым родитель, не являющийся опекуном, должен задолженность по алиментам. У вас также должно быть открытое дело с полным спектром услуг в Отделе алиментов, чтобы иметь право на получение любых денег из перехваченной налоговой декларации.

Остаток денег будет отправлен вам, вплоть до суммы нераспределенной задолженности, причитающейся вам родителем, не являющимся опекуном. Сумма денег, которую вы имеете право получить, будет зависеть от ряда факторов, в том числе от суммы перехваченного налогового возмещения, сумм, причитающихся вам по вашему делу, и количества других случаев выплаты алиментов, по которым родитель, не являющийся опекуном, должен задолженность по алиментам. У вас также должно быть открытое дело с полным спектром услуг в Отделе алиментов, чтобы иметь право на получение любых денег из перехваченной налоговой декларации.Если я являюсь родителем-опекуном и никогда не получал TANF или Medicaid для своего ребенка, получу ли я какие-либо деньги из налоговой декларации, перехваченной федеральным правительством от родителя, не являющегося опекуном, по моему делу?

Возможно. Если родитель, не являющийся опекуном, имеет задолженность перед вами по алиментам, и общая задолженность по всем делам родителя, не являющегося опекуном, соответствует пороговым суммам, указанным в Вопросе № 2, вы должны иметь право на получение денежных средств, изъятых из налоговой декларации родителя, не являющегося опекуном.