Что такое ЕСН в зарплате и как он считается. Что такое налоговые отчисления

ОТЧИСЛЕНИЯ - это... Что такое ОТЧИСЛЕНИЯ?

Отчисления — удержание или выделение денежных средств. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Отчисления — – расходы, разнообразные платежи, которые отчисляет предприятие. Как правило, отчисления изымаются из доходов предприятий и поступают в государственный и местные бюджеты. Например, амортизационные отчисления, отчисления на социальное страхование … Коммерческая электроэнергетика. Словарь-справочник

отчисления — разнообразные платежи, расходы, которые несет предприятие, фирма. В основном отчисления предприятий изымаются из их доходов и поступают в государственный и местные бюджеты. Например, амортизационные отчисления, отчисления на социальное… … Словарь экономических терминов

ОТЧИСЛЕНИЯ — расходы, разнообразные платежи, которые отчисляет предприятие, фирма. В основном О. предприятий изымаются из их доходов и поступают в государственный и местные бюджеты. Например, амортизационные О., О. на социальное страхование О. из прибыли в… … Энциклопедический словарь экономики и права

Отчисления — мн. Отчисленная денежная сумма. Толковый словарь Ефремовой. Т. Ф. Ефремова. 2000 … Современный толковый словарь русского языка Ефремовой

ОТЧИСЛЕНИЯ — удержание или выделение из какой нибудь суммы, отчисленная сумма … Большой бухгалтерский словарь

ОТЧИСЛЕНИЯ — удержание или выделение из какой нибудь суммы, отчисленная сумма … Большой экономический словарь

Отчисления В Пенсионный Фонд — А. Обязательные отчисления в процентах от заработной платы в Пенсионный фонд. Б. Отчисления из доходов физических лиц в негосударственные пенсионные фонды. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Отчисления на социальную сферу — отчисления, производимые хозяйствующими субъектами на содержание непроизводственной сферы: жилищное хозяйство, детские сады, здравоохранение, дома отдыха и др. По английски: Payments for social assets and services См. также: Затраты предприятия… … Финансовый словарь

Отчисления Амортизационные — денежные средства, предназначенные для возмещения износа предметов, относящихся к основным средствам предприятия (основным фондам). О.а. распределяются на полное и частичное восстановление(капитальный ремонт). О.а. на полное восстановление должны … Словарь бизнес-терминов

dic.academic.ru

налоги и отчисления - это... Что такое налоги и отчисления?

налоги и отчисления 1) General subject: taxes and contributions2) Gold mining: taxes and deductions

Универсальный русско-английский словарь. Академик.ру. 2011.

- налоги и обязательные платежи

- налоги и пошлины

Смотреть что такое "налоги и отчисления" в других словарях:

ОТЧИСЛЕНИЯ НА СОЦИАЛЬНОЕ СТРАХОВАНИЕ — (social security contributions) Обязанности, налагаемые на работников или их работодателей по оплате затрат на выплату пособий по социальному страхованию. В пользу специальных платежей для этих целей, а не простой выплаты средств на социальное… … Экономический словарь

Налоги — (Taxes) Определение налогов, классификация и виды налогов Информация об определении налогов, классификация и виды налогов Содержание Содержание Определение Доктринальные определения налоги как экономическая категория Генезис категории налог в… … Энциклопедия инвестора

Налоги — Налог обязательный безвозмездный платёж, взимаемый центральным правительством или местными органами власти с организаций и физических лиц в целях финансирования расходов государства. Налоги представляют собой принудительные трансферты, получаемые … Википедия

НАЛОГИ ЦЕЛЕВЫЕ — (англ. special purpose taxеs) – форма мобилизации государством средств на проведение определенных мероприятий. Как правило, налог не имеет целью покрыть к. л. конкретный расход, что обосновывается необходимостью избежать подчинения необходимых… … Финансово-кредитный энциклопедический словарь

НАЛОГИ НА ИНВЕСТИЦИИ В ЦЕННЫЕ БУМАГИ — TAXES ON INVESTMENTSПо мере роста значения ценных бумаг как формы налогообложения имущества и по мере увеличения ставок налогообложения НАЛОГИ на доходы от ценных бумаг становятся все более важным фактором при выборе тех или иных ценных бумаг,… … Энциклопедия банковского дела и финансов

НАЛОГИ СОЦИАЛЬНЫЕ — (англ. social taxes) – разновидность прямых налогов, имеющих целевое назначение. Н.с. выступают осн. источником целевых внебюджетных фондов соц. назначения; пенсионные, соц. страхования, занятости и др. Появление Н.с. обусловлено развитием… … Финансово-кредитный энциклопедический словарь

НАЛОГИ ЗА ЗАГРЯЗНЕНИЕ ОКРУЖАЮЩЕЙ СРЕДЫ — (англ. effluent taxes) – обязательные платежи за загрязнение окружающей среды, соответствующие причиненному ущербу. В наст. время действует т.н. 10% ная плата за загрязнение окружающей среды, взимаемая согласно инструкции ГНС РФ № НП 4 02/86н от… … Финансово-кредитный энциклопедический словарь

МЕСТНЫЕ НАЛОГИ — обязательные платежи физических и юридических лиц, поступающие в бюджеты административно территориальных единиц. М.н. являются элементом налоговой системы страны. В большинстве зарубежных стран М.н. основной метод мобилизации финансовых ресурсов… … Энциклопедия юриста

Серебряная революция — широко распространенный термин, характеризующий демографические процессы в Японии. Население Японии быстро стареет, и в не столь отдаленном будущем пожилые могут стать весьма значительной демографической группой в стране. Доля японцев, возраст… … Вся Япония

Дания — Королевство Дания, гос во на С. Европы. В источниках V VI вв. упоминается др. герм, племя даны, жившее на Ютландском п ове. В IX в. при адм. устройстве пограничных земель империи Карла Великого была образована Danmark данская марка (марка др.… … Географическая энциклопедия

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ — выраженные в денежной форме текущие затраты предприятия, организации на производство и реализацию продукции (работ и услуг). Включают материальные затраты, амортизацию основных средств, заработную плату основного и вспомогательного персонала,… … Большой бухгалтерский словарь

universal_ru_en.academic.ru

Что такое ЕСН в зарплате и как он считается

Каждый месяц работодатель обязан перечислять за каждого своего работника страховые взносы. Они платятся помимо ежемесячной зарплаты и за счет работодателя. В этом они отличаются от НДФЛ 13%, которые работник ежемесячно уплачивает из своего кармана, а работодатель выступает лишь в качестве налогового агента и переводит эти деньги в бюджет.

Ранее работодатель уплачивал взносы единым платежом на ЕСН, который мобилизировал средства граждан на их будущее пенсионное обеспечение, социальное страхование и медицинскую помощь. Налоговая ставка составляла 26%. После отмены ЕСН, страховые взносы стали оплачиваться отдельно в ПФР, ФСС и ФФОМС. Но от этого суть отчислений не поменялась. С 2011 г. совокупный размер отчислений увеличился до 34% за счет роста пенсионных взносов. Это привело к росту серых выплат и снижению собираемости налогов, тогда было принято решение о снижении страховых взносов. В 2013-2014 гг. их размер составил 30% от размера официальной зарплаты работника.

Страховые взносы распределяются следующим образом. В Пенсионный фонд идет 22% от зарплаты работника, эти деньги учитываются на личном пенсионном счету граждан и в дальнейшем служат базой для формирования их будущей пенсии. Ранее эти средства распределялись на накопительную и страховую части пенсии, но теперь все выплаты зачисляются на страховую часть. Для сохранения накопительной части работник должен перевести свои накопления в Негосударственный пенсионный фонд.

На медицинское страхование работников перечисляется 5.1% (в ФФОМС). Еще 2.9% уходит на социальное страхование в ФСС. Этот фонд, в частности, отвечает за страховые выплаты при временной нетрудоспособности и в декретном отпуске. Такие тарифы действуют до достижения работником годового уровня дохода в 624 тыс.р. Когда эта сумма будет достигнута, работодатель платит 10% в ПФР, а остальные выплаты достигают 0%.

Некоторые работодатели обладают льготами при уплате страховых взносов. Они выплачивают зарплатные налоги в ПФР со ставкой 20%, а в ФФОМС не платят. Это, например, аптеки на ЕНВД, компании и ИП на УСН, занимающиеся строительством, производством пищевых продуктов, швейным производством и пр.

При этом неважно, работает ли сотрудник по трудовому договору, либо выполняет работы в рамках гражданско-правового или авторского договора. Все взносы в ПФР и ФФОМС перечисляются в полном размере. Единственное, что работодатель в этом случае не обязан осуществлять платежи в ФСС (но, тем не менее, может это делать).

Не имеет значение и форма собственности работодателя. И ИП, и ООО, и ОАО платят зарплатные налоги в установленном порядке.

Например, официальная зарплата работника составляет 25 000 р. Каждый месяц (до 15 числа следующего за выплатами) работодатель должен перечислить 22% в ПФР (25000*0,22) или 5500 р., 5.1% в ФФОМС (25000*0,051) или 1275 р. и 2.9% в ФСС (25000*0,029) или 725 р.

Получается, стоимость ежемесячного содержания каждого сотрудника работодателю обходится дороже на 30%, чем его зарплата.

www.kakprosto.ru

отчисление налогов - это... Что такое отчисление налогов?

отчисление налогов tax allocationБольшой англо-русский и русско-английский словарь. 2001.

- отчисление владельцу земли

- отчисления

Смотреть что такое "отчисление налогов" в других словарях:

Россия — У этого термина существуют и другие значения, см. Россия (значения). Запрос «РФ» перенаправляется сюда; см. также другие значения. Россия Российская Федерация … Википедия

Президент Республики Марий Эл — высшее должностное лицо Республики Марий Эл, возглавляющий исполнительную власть в республике. Статус и полномочия Президента определяются главой 4 Конституции Республики Марий Эл. История Должность президента Республики Марий Эл была введена в… … Википедия

Глава Республики Марий Эл — луговомар. Марий Эл Республик Вуйлатыше горномар. Мары Эл Республик Вуйлатыше … Википедия

Президент Республики Саха — (Якутия) глава Республики Саха (Якутия) и её высшее должностное лицо, возглавляет исполнительную власть республики. Срок полномочий пять лет. Содержание 1 История 1.1 Распад СССР 1.2 Первые выборы (19 … Википедия

Глава Республики Саха — Глава Республики Саха … Википедия

Российская Федерация — (The Russian Federation) Государство Россия, история и развитие России, политическое и экономическое устройство Информация о государстве Россия, история возникновения и развития России, политическое и экономическое устройство Содержание… … Энциклопедия инвестора

Питейные сборы — I П. сборы обнимают собою несколько различных налогов на напитки: спирт, виноградное вино, пиво, мед и проч. Налоги эти, особенно на спирт (в Австрии и Германии также на пиво), имеют огромное значение в системе косвенных налогов, составляя во… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Земские финансы — I Содержание. I. Земские повинности II. Заведование земскими повинностями III. Земские расходы IV. Земские доходы и сборы V. Земские капиталы VI. Земский вспомогательный капитал I. Земские повинности. Земскими повинностями, в отличие от общинных… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Акциз — (Excise) Понятие акциза, история акцизов, ставки и уплата акцизов Информация о понитии акциза, история акцизов, ставки и уплата акцизов, виды и расчет акцизов Содержание Содержание Определения описываемого предмета Введение История в и Понятие… … Энциклопедия инвестора

Вышнеградский Иван Алексеевич — Вышнеградский, Иван Алексеевич ученый и государственный деятель (1830 1895). Окончил курс в тверской духовной семинарии, затем в главном педагогическом институте. Преподавал математику в военно учебных заведениях; после защиты диссертации: О… … Биографический словарь

Акциз — (assisia, occisia, cisa) слово двоякого происхождения: по мнению одних, оно происходит от incisio (cisa), выражение, которое в Средние века обозначало, так же как и tallia, поземельную пошлину, уплата которой контролировалась посредством нарезок … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

dic.academic.ru

Единый социальный налог (ЕСН) - что это такое, группа, состав, величина в 2014 году

Значение этого налога было такое же, как сейчас у обязательных взносов – обеспечить реализацию прав граждан на пенсионное и социальное страхование.

ЕСН регулировался гл. 24 НК РФ, которая с 01 января 2010 года утратила силу, так как этот налог был заменён на взносы на обязательное страхование граждан.

История возникновения

Идея возникновения такого налога, который объединил бы в себе все взносы, возникла в 1998 году. Но только 05.09.2000 года была принята 2-ая часть Налогового Кодекса, которая вступила в действие с 01.01.2001 года.

В это же время стал применяться новый порядок исчисления взносов во внебюджетные фонды. В это время и появился ЕСН, который объединил в себя все взносы на страхование работников.

Порядок и сроки уплаты этого налога, а также правила расчёта и ставки по нему, регулировались гл. 24.2 НК РФ.

Кто платит (плательщики)

Согласно нормам НК РФ, основных плательщиков по ЕСН было 2 самостоятельных группы:

- налогоплательщики, который производят выплату вознаграждения физическим лицам за их труд. Это:

- Юридические лица.

- ИП.

- Физические лица, которые не зарегистрированы в качестве ИП, но которые выплачивают зарплату.

- налогоплательщики, которые занимаются частной практикой:

- Адвокаты.

- Нотариусы.

- ИП.

Если налогоплательщик относится к обеим группам, то он должен уплачивать ЕСН по обоим основаниям.

Например, ИП – платит ЕС за своих наёмных работников, при этом уплачивает ЕСН от своих доходов от предпринимательской деятельности.

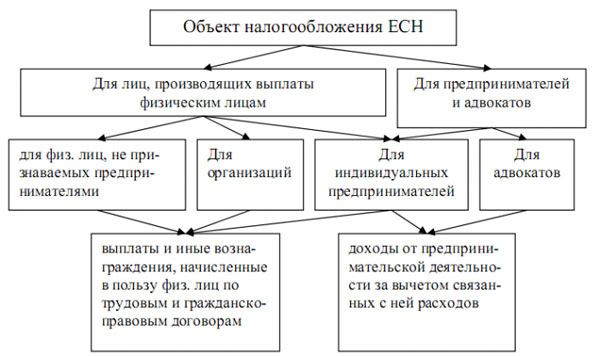

Объекты

Если налогоплательщик ЕСН относится к 1-ой группе, то объектом являются все выплаты и вознаграждения, которые имеют отношение к фонду заработной платы.

То есть это те выплаты, которые работодатель производит своим сотрудникам, работающих у него по трудовому или же гражданско-правовому договору.

Если налогоплательщик из 2-ой группы, то объектом налогообложения по ЕСН являются доходы от предпринимательской или иной деятельности.

Фото: схема по объектам налогообложения ЕСН

Налоговая база

Чтобы определить налоговую базу, также необходимо разделить налогоплательщиков на 2 группы. Для 1-ой группы налоговой базой являются все выплаты работникам, которые произвёл работодатель в качестве вознаграждения за труд за налоговый период.

Сюда относятся абсолютно все выплаты, которые имеют отношение к труду и которые производятся из фонда заработной платы.

Эта группа налогоплательщиков должна определять налоговую базу по каждому конкретному физическому лицу, которому эти выплаты производились за налоговый период. Делать это нужно за каждый месяц нарастающим итогом на конец года.

Если налогоплательщик относится ко 2-ой группе, то налоговой базой по ЕСН являются все доходы, которые он получает от предпринимательской деятельности.

Но такой налогоплательщик имеет право уменьшить налоговую базу на величину расходов, напрямую связанных с получение дохода.

Величина расходов, которые могут быть уменьшить налоговую базу по ЕСН определяются точно так же, как и расходы, которые уменьшают налоговую базу по налогу на прибыль. Делать это нужно в соответствии со ст. 252 НК РФ.

Исходя из вышеизложенного, можно сделать вывод, что входит в налоговую базу по единому социальному налогу. Это:

- Это различные вознаграждения и выплаты, которые осуществляются в полном соответствии с ТК РФ.

- Оплата по гражданско-правовым договорам, за исключением случае, когда оплата связана с переходом вещных прав по таким договорам.

- Доходы от авторских или лицензионных договоров.

- Материальная помощь или другие выплаты безвозмездного характера.

Единый социальный налог состоит из следующих взносов:

- взносов в ПФР;

- фонд социального страхования;

- фонд обязательного страхования. Эти платежи делятся на отчисления в федеральный и территориальные фонды.

ЕСН, зачисляемого в федеральный бюджет на основании сведений о фонде заработной платы, теперь не существует.

Для того чтобы оплачивать ЕСН, налогоплательщик должен правильно рассчитать налоговую базу, знать ставку по налогу и применить льготы, если они есть.

Налог исчисляется и уплачивается по каждому работнику отдельно – в пенсионный фонд и в каждый внебюджетный фонд отдельно.

Сумма налога исчисляется как произведение налоговой базы и налоговой ставки, которая применяется к каждой категории работников отдельно.

Налоговый период

Налоговым периодом по страховым взносам является календарный год. А отчётный период установлен для каждой группы налогоплательщиков.

Налогоплательщики, относящиеся к 1-ой группе, должны уплачивать и исчислять ЕСН каждый квартал.

То есть отчётным периодом для них является:

- первый квартал;

- полугодие;

- 9 месяцев.

За каждый отчётный период эта группа налогоплательщиков предоставляет расчёт авансовых платежей.

Налогоплательщики 2-ой группы не имеют отчётного периода. Для них есть налоговый. Они сдают отчётность только по итогам года.

Величина налога

Величина налога к уплате зависит от категории работников и от суммы дохода, полученного работником нарастающим итогом на конец каждого налогового периода.

Рассчитывать налог нужно ежемесячно. По итогам каждого квартала эта сумма подлежит уплате.

Каждый квартал уплачивается сумма, равная разнице между начисленными и уплаченными взносами. Это относится к налогоплательщикам 1-ой группы.

Налогоплательщики 2-ой группы исчисляют ЕСН каждый квартал, при этом, не уплачивая авансовых платежей.

Формулы по уплате обязательных страховых взносов за месяц выглядят следующим образом:

Льготы

Полностью освобождаются от уплаты страховых взносов только налогоплательщики, имеющие наёмных работников.

Лица, занимающиеся частной практикой, могут получить такую льготу, если они являются инвалидами различной группы или и инвалидами детства.

Право на 100%-ную льготу имеют работодатели с выплат, производимым за инвалидов всех групп, а также инвалидов детства.

Если налогоплательщик является:

- Общественной организацией инвалидов.

- Организацией, где 80% и более от уставного капитала составляют взносы инвалидов или их законных представителей.

- Организации, где уставный капитал полностью состоит из взносов объединений инвалидов.

- Учреждения социальной, культурной и образовательной направленности.

То он также имеет право на льготы по страховым взносам.

Право на применение пониженных ставок по обязательным страховым взносам имеют следующие работодатели:

- «упрощенцы»;

- «вменёнщики»;

- предприятия, основным видом деятельности которых является производство сельскохозяйственной продукции;

- работодатели, которые уплачивают единый сельскохозяйственный налог;

- налогоплательщики, которые имеют статус резидентов особых экономических зон.

Предоставление льгот носит заявительный характер. То есть, налогоплательщик должен лично явиться в налоговую инспекцию и написать письменное заявление на предоставление льготы.

К заявлению необходимо приложить документы, которые подтверждают право на льготу. Сделать это можно в течение 3-ёх лет с даты возникновения льготы.

Ранее уплаченные суммы налога можно вернуть на счёт налогоплательщика, либо сделать перезачёт по другим налогам. Для этого также необходимо написать заявление.

Сейчас льготы по обязательным страховым взносам также есть – в 2013 году льготные ставки были равны 20% от фонда заработной платы.

КБК

Чтобы правильно уплатить налог, в платёжном документе необходимо указать КБК – код бюджетной классификации. Имеют свой КБК пени и штрафа по налогу.

Страховые взносы в ПФР на выплату страховой части имеют следующие коды классификации:

| Код КБК | Назначение платежа |

| 392 1 02 02010 06 1000 160 | Взнос |

| 392 1 02 02010 06 2000 160 | Пени |

| 392 1 02 02010 06 3000 160 | Штраф |

Взносы, которые зачисляется в Фонд социального страхования, имеет следующие коды:

| Код КБК | Назначение платежа |

| 393 1 02 02050 07 1000 160 | Взносы от несчастных случаев и профзаболеваний |

| 393 1 02 02050 07 2000 160 | Пени от несчастных случаев и профзаболеваний |

| 393 1 02 02050 07 3000 160 | Штраф от несчастных случаев и профзаболеваний |

| 393 1 02 02090 07 1000 160 | Взносы на оплату больничных листов в связи с болезнью и материнством |

| 393 1 02 02090 07 2000 160 | Пени на оплату больничных листов в связи с болезнью и материнством |

| 393 1 02 02090 07 3000 160 | Штрафы на оплату больничных листов в связи с болезнью и материнством |

| 393 1 16 20020 07 6000 140 | Взносы на нарушение законодательства о соцстраховании |

Взносы, который зачисляются в Федеральный фонд обязательного медстрахования, имеет следующие коды:

| Код КБК | Назначение платежа |

| 392 1 02 02101 08 1011 160 | Взнос |

| 392 1 02 02101 08 2011 160 | Пени |

| 392 1 02 02101 08 3011 160 | Штраф |

Отчётность

Налогоплательщики, имеющие наёмных рабочих, и выплачивающих им денежные вознаграждения, обязаны сдавать в налоговую инспекцию расчёты по авансовым платежам.

Делать это нужно до 15-ого числа следующего месяца, после отчётного периода. Декларацию по годовому налогу нужно сдавать до 15 января следующего года.

Налогоплательщики, занимающиеся частной практикой не сдают расчётов по авансовым платежам. Годовую декларацию они должны сдавать до 30 апреля следующего года.

При расчёте и уплате этого налога часто возникали вопросы. Один из актуальных вопросов, вернётся ли этот налог или нет.

Есть и другие важные вопросы, которые задают работодатели, исчисляя доход для уплаты обязательных взносов.

Облагается ли ЕСН материальная помощь

Материальная помощь своим сотрудникам облагается единым социальным налогом только в том случае, если в трудовом договоре с сотрудником или же коллективным договором такая помощь предусмотрена.

В этом случае, эта выплата будет относиться к фонду заработной платы, и являться объектом налогообложения по ЕСН.

Если же такой записи не сделано, то материальная помощь не относится к тем расходам, которые могут уменьшить налоговую базу по налогу на прибыль.

Следовательно, ЕСН с неё уплачивать не нужно. Об этом говорится в п. 23 и 29 ст. 270 НК РФ.

Налог на оплату труда основных рабочих и машинистов

Затраты на оплату труда основным рабочим и машинистам входит в фонд заработной платы по предприятию.

Эти расходы учитываются при налогообложении прибыли предприятия по итогам налогового периода.

Следовательно, при оплате труда этим категориям работников нужно исчислять и уплачивать ЕСН.

Какие изменения по ЕСН произведены для ИП в 2014 году? Смотрите в статье: ЕСН для ИП.

Какие изменения по ЕСН произведены для ИП в 2014 году? Смотрите в статье: ЕСН для ИП. Таблицу про регрессивно шкале ЕСН можно посмотреть здесь.

Как рассчитывается налог на имущество физических лиц читайте здесь.

Единый социальный налог в 2014 году возвращается?

В 2014 году ЕСН не вернулся, но это может произойти в ближайшие годы. Предпосылкой к этому является тот факт, что произошёл переход от регрессивной шкалы ставок к постоянной.

Такой переход не только не сбалансировал пенсионную систему, но и увеличил налоговую нагрузку на работодателей.

Состав ЕСН в 2014 году идентичен тому, что действовал на территории нашей страны в 2000-ых годах. Только общая сумма отчислений сейчас равна 34% от фонда заработной платы при отсутствии льгот и 26% при их наличии.

Именно в этом эксперты видят причину того, что множество мелких предприятий не платят своим работникам официально высоких зарплат.

Поэтому возвращение ЕСН в ближайшее время не удивляет ни налогоплательщиков, ни налоговиков.

Видео: платежка на страховые взносы в 2014 году

С момента отмены единого социального налога прошло уже довольно много времени. За это время налоговыми аналитиками был сделан вывод, что система ЕСН действовала лучше, нежели система обязательных взносов.

Кроме того, переход от регрессивной ставки к постоянной, которая значительно выше, не добавил «радости» работодателям.

Отмена ЕСН не принесла негативных последствий налоговой системе нашей страны, но и ожидаемого положительного эффекта не принесло.

Поэтому возврат к ЕСН может улучшить налоговую ситуацию в стране в целом и у каждого налогоплательщика отдельно.

buhonline24.ru