Содержание

Що треба знати про ПДВ підприємцю

27 травня 2020

Стане у пригоді для:

Підприємці

Коли і як зареєструватися платником ПДВ, облік податку, як формувати ціну на товар з урахуванням ПДВ.

Що таке ПДВ

Простими словами ПДВПодаток на додану вартість — це надбавка до ціни товару/роботи/послуги: покупець сплачує ПДВ, коли купує у вас продукцію, товари, замовляє послуги, а обов’язок вести облік з податку і сплатити його в бюджет лежить на СПД.

За законом, об’єкт оподаткування ПДВ — операції з продажу товарів (робіт, послуг) на митній території України (що здійснюються як резидентами, так і нерезидентами), ввезення товарів і послуг (у тому числі у вигляді оренди або лізингу) і вивезення товарів і послуг за межі митної території України (п. 185.1 ПКУ).

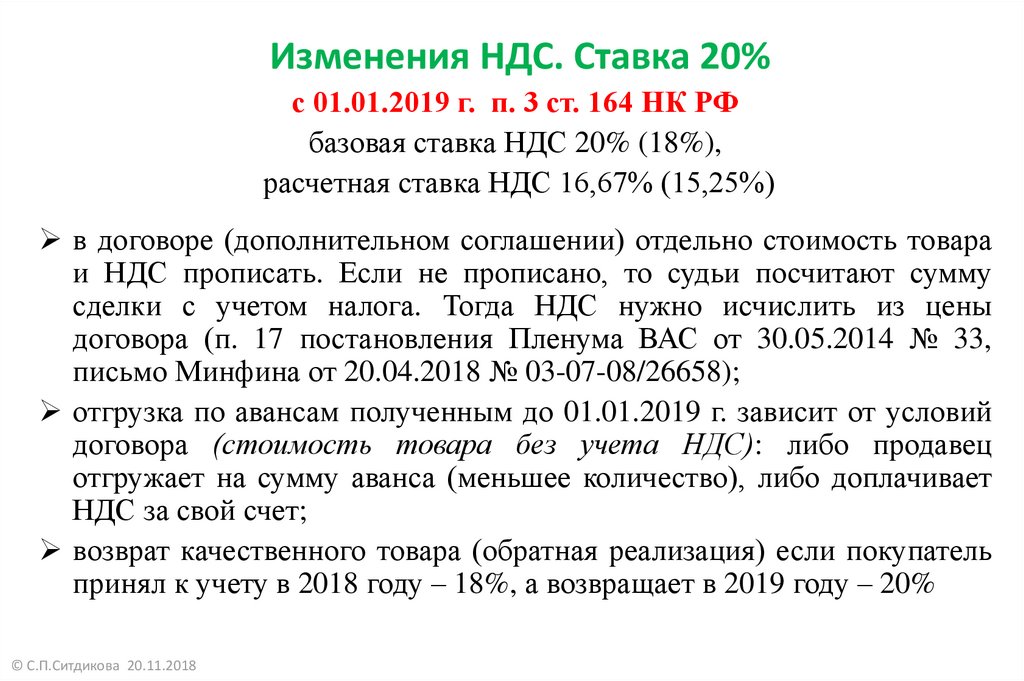

Ставки ПДВ: 0% і 7%, 20% бази оподаткування, тобто вартості товару.

Стандартно СПДСуб’єкт підприємницької діяльності (підприємці та юридичні особи) сплачують ПДВ за ставкою 20%. Ставка податку 7% застосовується в ряді випадків при поставці медвиробів, препаратів і медобладнання, повний перелік є в ст. 193 ПКУ.

Ставкою 0% оподатковують товари для заправки або забезпечення повітряних, морських суден, космічних кораблів, військового транспорту тощо, які експортуються з України, весь перелік такої продукції — у ст. 195 ПКУ.

Не оподатковуються ПДВ страхові послуги, зарплати, дивіденди, роялті, ввезені на територію України товари, сумарна митна вартість яких не перевищує еквівалент 150 євро, на адресу одного одержувача — юрособи чи ФОП. Усі операції перераховані в ст. 196 ПКУ.

Платники ПДВ

Платять ПДВ юрособи та ФОП на загальній системі й спрощеній.

На спрощеній ПДВшникам доступні:

- 3-я група — для юросіб і ФОП, для них ставка ЄП 3% від доходу, а не 5%, як у неплатників ПДВ;

- 4-а група — для юросіб.

Якщо в юрособи є філіали, окремими платниками ПДВ вони не вважаються, оскільки входять до складу головної юридичної особи.

Чому компанії-покупці хочуть працювати з постачальниками із ПДВ

Якщо ви плануєте працювати з покупцями — платниками ПДВ, для вас теж бажаний статус ПДВшника, і ось чому.

Ваш покупець — платник ПДВ, а ви — постачальник без ПДВ, виходить, якщо покупець укладе з вами угоду, він не отримає податковий кредит і не зможе зменшити своє податкове зобов’язання, і, як наслідок, йому доведеться сплатити більшу суму податку до бюджету.

Якщо постачальник — ви, для вас не такий важливий ПДВ-статус покупця, він просто дорожче купує товар, бо в його вартість включений ПДВ.

Як зареєструватися платником ПДВ

На загальній системі обов’язково реєструватися платником ПДВ, якщо обсяг доходу за останні 12 календарних місяців перевищив 1 млн грн (ст. 181 ПКУ).

Для єдинників такого зобов’язання немає. Тому, якщо ви на 2-й і 3-й групі отримали дохід більше 1 млн грн, максимум, що ви зобов’язані зробити, — почати використовувати РРО. Реєструватися платником ПДВ — ні, законодавство не вимагає цього від вас.

Тому, якщо ви на 2-й і 3-й групі отримали дохід більше 1 млн грн, максимум, що ви зобов’язані зробити, — почати використовувати РРО. Реєструватися платником ПДВ — ні, законодавство не вимагає цього від вас.

При держреєстрації ФОП або юрособи. Разом із реєстраційною заявою держреєстратору подається заява про реєстрацію платником ПДВ із зазначенням бажаної дати реєстрації (п. 183.7 ПКУ).

Добровільна реєстрація платниками ПДВ на 3-й групі:

- при зміні ставки ЄП з 5% на 3%;

- при зміні групи ЄП: з 1-ї або 2-ї переходите на 3-ю зі ставкою ЄП 3%.

Зміна системи оподаткування. Ви обов’язково маєте отримати статус платника ПДВ при переході зі спрощеної системи на загальну, якщо сума оподатковуваних ПДВ операцій за останні 12 місяців перевищила 1 млн грн.

Перехід: із загальної системи на спрощену, з єдиного податку на ЗС

При переході із загальної на спрощену. Якщо на загальній системі мали статус платника ПДВ, а на спрощеній хочете працювати без ПДВ, наприклад на 2-й групі, просто відмовтеся від реєстрації платником ПДВ.

Заява на реєстрацію

Процедура реєстрації для всіх платників однакова, у податкову, де перебуваєте на обліку, подаєте форму 1-ПДВ.

Подати 1-ПДВ можна тільки в електронному вигляді. Зробити це можна через кабінет платника: у меню «Ведення звітності» вибираєте форму F1310108.

У заяві заповнюєте реєстраційні дані СПД, причину реєстрації ПДВшником.

І бажану дату реєстрації, втім, дату можна не вказувати. Вона залежатиме від того, новостворений ви СПД чи працюєте давно, реєструєтеся добровільно чи вимушено.

Якщо реєструєтеся платником ПДВ через те, що перевищили 1 млн грн доходу за останні 12 календарних місяців, треба вказати, коли це сталося.

Строки подання заяви

Строки подання залежать від того, добровільно реєструєтеся платником ПДВ чи ні (п. 183.9 ПКУ):

- Дохід за 12 календарних місяців перевищив 1 млн грн. Причина реєстрації платником ПДВ, яку вказуєте в заяві — п. 181.1 розділу V ПКУ. Подати заяву треба протягом 10 днів місяця, що настає за місяцем перевищення (п. 183.2 ПКУ). Платником ПДВ станете з дня внесення запису до реєстру платників ПДВ. Якщо не зареєструватися вчасно і це виявлять податківці під час перевірки, вам нарахують штрафи, виходячи із зобов’язань за весь період, коли ви працювали без ПДВ, а повинні були. Штраф: 25% від суми зобов’язань за перше порушення, 50% за повторні.

- Добровільно реєструєтеся платником ПДВ. Причина реєстрації для заяви — п. 182.1 розділу V ПКУ. Новостворені СПД подають заяву не пізніше ніж за 10 днів до початку місяця, з якого планують стати ПДВшником.

- Перехід зі спрощеної системи на загальну, якщо перевищено 1 млн грн доходу. Причина для заповнення заяви — п. 181.1 розділу V ПКУ. Подати сділ не пізніше 10-го числа першого місяця, з якого перейшли на ЗС. Якщо подаєте заяву заздалегідь, платником ПДВ станете з дня внесення запису до реєстру ПДВшників, а це може бути до переходу на ЗСЗагальна система оподаткування.

- Перехід зі спрощеної системи на загальну, у момент переходу ліміт в 1 млн грн не перевищений. Причина переходу — п. 183.4 розділу V ПКУ, а також п. 182.1 розділу V ПКУ. Подати заяву можна не пізніше ніж за 10 днів до початку місяця, з якого плануєте стати ПДВшником (п. 183.9 ПКУ).

- Змінюєте ставку ЄП на 3-й групі з 5% на 3%. Причина переходу в заяві — пп. «в» п. 293.8 розділу XIV ПКУ та п. 183.4 розділу V ПКУ. Подати заяву слід не пізніше ніж за 10 календарних днів до початку місяця, з якого буде застосовуватися нова ставка.

- Переходите із загальної системи на спрощену на 3-ю групу з ПДВ. Причина переходу в заяві — пп. «в» п. 293.8 розділу XIV ПКУ. Подати заяву треба не пізніше, ніж за 10 календарних днів до початку кварталу, з якого почнете працювати на спрощеній системі.

Подати заяву треба протягом 10 днів місяця, що настає за місяцем перевищення (п. 183.2 ПКУ). Платником ПДВ станете з дня внесення запису до реєстру платників ПДВ. Якщо не зареєструватися вчасно і це виявлять податківці під час перевірки, вам нарахують штрафи, виходячи із зобов’язань за весь період, коли ви працювали без ПДВ, а повинні були. Штраф: 25% від суми зобов’язань за перше порушення, 50% за повторні.

Подати заяву треба протягом 10 днів місяця, що настає за місяцем перевищення (п. 183.2 ПКУ). Платником ПДВ станете з дня внесення запису до реєстру платників ПДВ. Якщо не зареєструватися вчасно і це виявлять податківці під час перевірки, вам нарахують штрафи, виходячи із зобов’язань за весь період, коли ви працювали без ПДВ, а повинні були. Штраф: 25% від суми зобов’язань за перше порушення, 50% за повторні.

Якщо у податківців немає причин відмовити в реєстрації, до реєстру платників ПДВ ваш СПД внесуть протягом 3 днів з моменту подання заяви (п. 183.9 ПКУ). Присвоять індивідуальний податковий номер (ІПН), це 12-значний код, за яким ваше підприємство будуть ідентифікувати в податковій звітності.

183.9 ПКУ). Присвоять індивідуальний податковий номер (ІПН), це 12-значний код, за яким ваше підприємство будуть ідентифікувати в податковій звітності.

Перевірити свої дані в реєстрі платників ПДВ, там же можете перевіряти ПДВ-статус контрагентів.

Якщо в СПД змінюється адреса, найменування юрособи або ПІБ підприємця, вам треба подати заяву про внесення змін до реєстру. А якщо закриваєте ФОП — знятися з реєстрації платником ПДВ.

Облік ПДВ

З моменту реєстрації ПДВшником ви зобов’язані виділяти у вартості вашого товару/роботи/послуги ПДВ і оформляти всі операції податковими накладними.

І якщо, приміром, раніше ФОП працював на спрощеній системі без бухгалтера, то на ПДВ без фахівця з ведення обліку вам не обійтися. Це ціла система зі своїми нюансами та розрахунками.

Ключові поняття для обліку ПДВ.

- Податкове зобов’язання — загальна сума ПДВ, яка міститься у вартості проданих вами товарів/робіт/послуг за місяць. Часто називають ще «вихідний ПДВ».

- Податковий кредит — загальна сума ПДВ, яка міститься в складі вартості придбаних вами товарів/робіт/послуг за період. Часто називають ще «вхідний ПДВ». На цю суму ви зменшуєте своє зобов’язання з ПДВ.

Часто називають ще «вихідний ПДВ».

Часто називають ще «вихідний ПДВ».

Різниця між цими величинами — це сума ПДВ, яку потрібно буде сплатити до бюджету, якщо податкове зобов’язання більше кредиту і значення додатне.

А от якщо податковий кредит вище зобов’язання, ця сума підлягає відшкодуванню вам із бюджету держави.

Як виглядає процес обліку протягом місяця:

- Формуєте податкове зобов’язання. всі вихідні первинні документи оформляєте з виділенням суми ПДВ у вартості товару. За першою подією (п. 187.1 ПКУ) — продали товар або отримали передоплату від покупця — виписується і реєструється податкова накладна клієнту. Якщо припустилися помилки або товар вам покупець повернув, проводиться коригування накладних.

- Податковий кредит. Коли купуєте протягом місяця товари/роботи/послуги у платників ПДВ, вам постачальники реєструють податкові накладні. Важливо: якщо постачальник — неплатник ПДВ, вартість таких товарів включити до податкового кредиту ви не можете.

- За результатами місяця підраховуються суми податкового зобов’язання і податкового кредиту й відображаються в податковій декларації з ПДВ. Якщо зобов’язання більше за кредит, різницю потрібно сплатити в бюджет, якщо менше — платити нічого не потрібно, цю різницю вам може компенсувати бюджет. На включення податкової накладної до податкового кредиту відводиться 1095 днів (ст. 198.6 ПКУ). Тож, якщо постачальник не вчасно зареєстрував вам податкову накладну, можете включити її в кредит у наступних періодах. Буває і так: у вас більшість постачальників ПДВшники і загальна сума вхідного ПДВ перевищує вихідний. Тоді різницю можна подати на бюджетне відшкодування. Або перенести на наступний період.

- Заповнюєте і подаєте податкову декларацію і, якщо є ПДВ до сплати, платите.

Коли купуєте протягом місяця товари/роботи/послуги у платників ПДВ, вам постачальники реєструють податкові накладні. Важливо: якщо постачальник — неплатник ПДВ, вартість таких товарів включити до податкового кредиту ви не можете.

Коли купуєте протягом місяця товари/роботи/послуги у платників ПДВ, вам постачальники реєструють податкові накладні. Важливо: якщо постачальник — неплатник ПДВ, вартість таких товарів включити до податкового кредиту ви не можете.

Облік ПДВ автоматизований, через кабінет платника або програму M.E.Doc можна вести і контролювати облік ПДВ. Можна вивантажувати і надсилати документи контрагентам, контролювати своєчасну реєстрацію накладних з їхнього боку, подавати звітність, поповнювати свій спецрахунок із ПДВ.

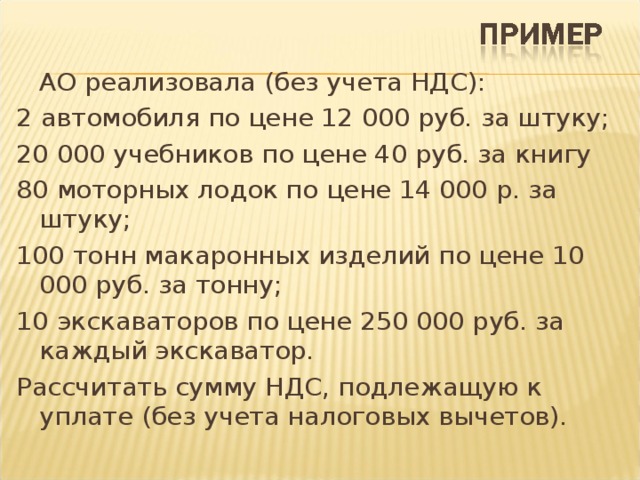

Як формувати ціну на товар з урахуванням ПДВ

Розглянемо на прикладі.

ФОП 3-ї групи ЄП, платник ПДВ, купив товари на суму 1500 грн, у т. ч. ПДВ, і отримав від продавця податкову накладну.

У цій вартості вже є вхідний ПДВ, його легко порахувати, розділивши вхідну суму на 6 (чому саме на 6: це негласне правило розрахунку, бухгалтери використовують для зручності).

Вхідний ПДВ = 1500/6= 250 грн, а вартість закупівлі товару без ПДВ = 1500 – 250 = 1250 грн. Ці суми є в податковій накладній від постачальника.

ФОП хоче продати цей товар зі своєю націнкою і з урахуванням вихідного ПДВ.

Вартість закупівлі товару без ПДВ — 1250 грн. ФОП хоче закласти націнку 750 грн.

Ціна реалізації без ПДВ дорівнює: 1250 + 750 = 2000 грн. Тепер на цю ціну слід нарахувати 20% ПДВ.

2000 × 20% = 400 грн — це ваше податкове зобов’язання.

Ціна реалізації товару з ПДВ становить: 2000 + 400 = 2400 грн.

Що отримуємо:

- податковий кредит (вхідний ПДВ) — 250 грн,

- податкове зобов’язання (вихідний ПДВ) — 400 грн;

ПДВ до сплати = 400 − 250 = 150 грн.

ПДВ додатний (податковий кредит менше податкового зобов’язання), потрібно сплатити його в бюджет.

Бувають ситуації, коли постачальники — неплатники ПДВ податкові накладні не надають. А отже, ви не можете включити в податковий кредит вартість ПДВ з таких товарів, відтак втрачаєте частину вхідного ПДВ.

Виходить більша різниця між податковим кредитом і зобов’язанням, і до бюджету доведеться сплатити більшу суму ПДВ. Саме тому СПД-ПДВшникам невигідно мати постачальників — не ПДВшників.

Буває і навпаки: більшість постачальників ПДВшники, і загальна сума вхідного ПДВ перевищує вихідний ПДВ. Тоді різницю можна подати на бюджетне відшкодування.

Тоді різницю можна подати на бюджетне відшкодування.

Звітність і сплата ПДВ

Подавати декларацію з ПДВ потрібно раз на місяць, тільки в електронному вигляді.

Діє правило: якщо були об’єкти оподаткування в поточному періоді або переносяться показники з минулих періодів, декларація подається. Якщо діяльність не велась і відсутні показники, які відображають у звітності, декларацію не подаєте (ст. 49 ПКУ).

Строки подання декларації. Раніше єдинники мали привілей: вони могли вибрати квартальний податковий період, але 23 травня набув чинності ЗУ № 466-IX, згідно з яким єдинники 3-ї та 4-ї груп теж зобов’язані подавати звітність раз на місяць.

Виходячи з цього, строк подання декларації — протягом 20 календарних днів, що настають за останнім календарним днем звітного місяця.

Задекларований ПДВ треба сплатити протягом 10 календарних днів після останнього дня подання декларації (п. 203.2 ПКУ).

Автор: Олександра Джуріло, фінансовий аналітик

В контракте ошибочно указали стоимость без НДС

В случае непредъявления покупателю суммы НДС по реализованным на основании заключенного государственного контракта товарам (работам, услугам), имущественным правам налогоплательщик-продавец должен определить налоговую базу как стоимость реализованных товаров (работ, услуг), переданных имущественных прав, исчислить НДС по налоговой ставке 10 или 18 процентов и уплатить исчисленную сумму налога в бюджет за счет собственных средств. Однако сумму НДС он может попытаться взыскать с покупателя (заказчика) в судебном порядке.

Однако сумму НДС он может попытаться взыскать с покупателя (заказчика) в судебном порядке.

В силу п. 1 ст. 421 Гражданского кодекса РФ граждане и юридические лица свободны в заключении договора. В соответствии со ст. 422 ГК РФ договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения.

Согласно п. п. 1, 2 ст. 424 ГК РФ исполнение договора оплачивается по цене, установленной соглашением сторон; изменение цены после заключения договора допускается в случаях и на условиях, предусмотренных договором, законом либо в установленном законом порядке.

Пунктом 1 ст. 168 Налогового кодекса РФ предусмотрена обязанность плательщика НДС при реализации товаров (выполнении работ, оказании услуг) дополнительно к цене реализуемых товаров (работ, услуг) предъявить к оплате покупателю этих товаров (работ, услуг) соответствующую сумму НДС, то есть НДС подлежит включению в стоимость реализуемых товаров (работ, услуг) и является частью цены. При этом налогоплательщик, не предъявивший НДС к оплате покупателю (заказчику) в нарушение установленной ст. 168 НК РФ обязанности, не может быть освобожден от уплаты данного налога.

При этом налогоплательщик, не предъявивший НДС к оплате покупателю (заказчику) в нарушение установленной ст. 168 НК РФ обязанности, не может быть освобожден от уплаты данного налога.

Согласно п. 1 ст. 166 НК РФ сумма налога на добавленную стоимость при определении налоговой базы в соответствии со ст. ст. 154 — 159 и 162 НК РФ исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. При этом на основании п. 1 ст. 154 НК РФ налоговая база при реализации налогоплательщиком товаров (работ, услуг), если иное не предусмотрено данной ст. 154 НК РФ, определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со ст. 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога. Предусмотренный п. 4 ст. 164 НК РФ перечень случаев определения суммы НДС расчетным методом является закрытым. Поскольку рассматриваемая ситуация непредъявления НДС покупателю не поименована в указанном п. 4 ст. 164 НК РФ, продавец не вправе использовать расчетную ставку 18/118 (10/110).

Основываясь на данных положениях налогового законодательства, рассматривая вопрос исчисления НДС в ситуации заключения государственного контракта, условиями которого не предусмотрена уплата данного налога, Минфин России в Письме от 11.01.2006 N 03-04-11/02 отметил, что исчислять НДС расчетным методом исходя из суммы денежных средств, перечисляемых покупателем (заказчиком) без учета НДС, правовых оснований не имеется.

Следует обратить внимание на источник уплаты НДС. Согласно п. 15 Информационного письма Президиума ВАС РФ от 24.01.2000 N 51 «Обзор практики разрешения споров по договору строительного подряда» требование о взыскании НДС с контрагента подлежит удовлетворению независимо от наличия в договоре соответствующего условия. В Постановлении от 29.09.2010 N 7090/10 Президиум ВАС РФ вновь повторил данную позицию, так как согласно положениям ст. 168 НК РФ прямо предусмотрена оплата заказчиком дополнительно к цене услуг суммы НДС. Данная позиция применяется на практике (например, Постановление Арбитражного суда Волго-Вятского округа от 14. 11.2016 N Ф01-4724/2016 по делу N А79-6711/2015).

11.2016 N Ф01-4724/2016 по делу N А79-6711/2015).

Таким образом, в случае непредъявления покупателю суммы НДС по реализованным на основании заключенного государственного контракта товарам (работам, услугам), имущественным правам налогоплательщик-продавец должен определить налоговую базу как стоимость реализованных товаров (работ, услуг), переданных имущественных прав, исчислить НДС по налоговой ставке 10 или 18 процентов и уплатить исчисленную сумму налога в бюджет за счет собственных средств. Однако сумму НДС он может попытаться взыскать с заказчика в судебном порядке.

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Вопрос: …Организация заключила госконтракт, ошибочно указав стоимость без НДС. Вправе ли она выделить НДС по расчетной ставке или должна оплатить его за свой счет? (Консультация эксперта, УФНС России по Ростовской обл., 2016) {КонсультантПлюс}

DDP с НДС или без?

Один из «полезных» советов после Brexit заключается в том, чтобы британские компании создали «дочернюю компанию в ЕС, чтобы требовать возмещения НДС по поставкам DDP». В ответ на это не менее «полезный» совет — продавать «DDP без НДС». Лучший совет по этому вопросу — проверить, что на самом деле означают DDP и НДС.

В ответ на это не менее «полезный» совет — продавать «DDP без НДС». Лучший совет по этому вопросу — проверить, что на самом деле означают DDP и НДС.

Первый, DDP. Это один из одиннадцати Инкотермс® (версия 2020 г.), сокращение от «Поставка с оплатой пошлины». В нем также говорится о том, кто организует транспортировку, разделение рисков и т. д., но в отношении «пошлины» говорится, что продавец оплачивает все пошлины, налоги и другие расходы, связанные с ввозом товаров в страну назначения. «Налоги» включают НДС.

НДС означает налог на добавленную стоимость. По сути, это налог на потребление товаров (и услуг), который в конечном итоге полностью оплачивается конечным потребителем. До этого он имеет каскадный эффект и взимается на каждом этапе продажи. Покупатели на предыдущих этапах получают возмещение уже уплаченного налога.

Простой пример: A продает товары B, выставляет счет на 100 евро+21 евро НДС (21%), B продает их C за 200 евро+42 евро НДС, C продает конечному потребителю за 300 евро+63 евро НДС. B и C получают возмещение НДС, который они уплатили своим поставщикам. Чистый платеж НДС в налоговые органы составляет A 21 евро, B 42-21 евро, C 63-42 евро. Общая сумма платежа (здесь нет ничего удивительного) составляет 63 евро, в конечном итоге уплачиваемых конечным потребителем, но взимаемых с предыдущих продавцов.

B и C получают возмещение НДС, который они уплатили своим поставщикам. Чистый платеж НДС в налоговые органы составляет A 21 евро, B 42-21 евро, C 63-42 евро. Общая сумма платежа (здесь нет ничего удивительного) составляет 63 евро, в конечном итоге уплачиваемых конечным потребителем, но взимаемых с предыдущих продавцов.

Если мы заменим продажу A>B импортом, A не выставляет счет-фактуру на НДС, B импортирует и вместо этого платит таможне НДС в размере 21 евро. Конечный результат, конечный потребитель, платящий НДС в размере 63 евро, остается тем же, и B получает такое же возмещение. Продажи являются «налогооблагаемыми событиями», импорт также является «налогооблагаемым событием» с такой же возможностью возмещения.

То, что импортер является незарегистрированным лицом, продающим DDP, не имеет значения. Он требует регистрации в налоговых органах, и вернуть деньги может быть не очень быстро.

ПСД без НДС.

Инструкции по DDP в предыдущей версии Инкотермс (2010 г. ) включали следующее предложение:

) включали следующее предложение:

«Любой НДС или другие налоги, подлежащие уплате при импорте, относятся на счет продавца, если иное прямо не оговорено в договоре купли-продажи».

Короче это выглядит как «DDP без НДС» . В версии Инкотермс 2020 года эта цитата не вернулась, и им. это хорошо по нескольким причинам. Во-первых, покупатель и продавец сами не могут договориться, кто платит «НДС при импорте». Лицо, ответственное за уплату импортного НДС, определяется законодательством государства-члена, в которое ввозятся товары. Каждое государство-член ЕС имеет свой собственный закон об НДС, а директива ЕС по НДС гласит «Государства-члены должны быть полностью свободны в назначении лица, ответственного за уплату НДС при импорте» . Все 27…..

Вторая причина в том, что это не так просто, как платить НДС только на импорт. Как указано выше, импорт является налогооблагаемым событием, но также и (внутренняя) поставка после импорта облагается налогом на добавленную стоимость. При использовании Инкотермс DDP необходимо учитывать оба события. В Инкотермс DDP 2010 упоминается только НДС, «уплачиваемый при импорте», поэтому, если бы можно было договориться, «DDP без НДС» по-прежнему касается только первой половины поставки. Для покупателя эта первая часть на самом деле не имеет значения, ему было бы более интересно узнать, есть ли сумма НДС, начисленная в счете-фактуре (или нет).

При использовании Инкотермс DDP необходимо учитывать оба события. В Инкотермс DDP 2010 упоминается только НДС, «уплачиваемый при импорте», поэтому, если бы можно было договориться, «DDP без НДС» по-прежнему касается только первой половины поставки. Для покупателя эта первая часть на самом деле не имеет значения, ему было бы более интересно узнать, есть ли сумма НДС, начисленная в счете-фактуре (или нет).

Пример: Доставка DDP компании в Нидерландах.

Продавец из Великобритании поставляет DDP и как импортер несет ответственность за уплату импортного НДС. Если он не назначит фискального представителя, который может отсрочить платеж за него, импортер уплачивает НДС таможне. Поправки к условиям DDP не могут этого изменить, ведь Инкотермс не являются законом. Доставка не завершена после импортной декларации, товар также должен быть доставлен. Это очередное «налогооблагаемое событие».

Дальнейшая поставка голландскому покупателю выставляется без учета НДС. В соответствии с законодательством Нидерландов об НДС НДС на эту (внутреннюю) поставку возмещается покупателю. Теоретически это можно рассматривать как «DDP без НДС» . Конечно, с точки зрения покупателя, поскольку он не платит НДС по счету-фактуре. Но вся поставка по-прежнему включает уплату импортного НДС продавцом из Великобритании, а добавление «без НДС» к термину DDP направлено на то, чтобы этого избежать……🤔.

В соответствии с законодательством Нидерландов об НДС НДС на эту (внутреннюю) поставку возмещается покупателю. Теоретически это можно рассматривать как «DDP без НДС» . Конечно, с точки зрения покупателя, поскольку он не платит НДС по счету-фактуре. Но вся поставка по-прежнему включает уплату импортного НДС продавцом из Великобритании, а добавление «без НДС» к термину DDP направлено на то, чтобы этого избежать……🤔.

Также следует отметить, что не все государства-члены имеют этот внутренний обратный сбор. Например, Великобритания, хотя, конечно, больше не является государством-членом, не имеет такой возможности. Если бы сценарий был обратным (компания из Нидерландов доставляет DDP клиенту из Великобритании), продавец из Нидерландов должен был бы уплатить (или отсрочить) импортный НДС и включить НДС в свой счет-фактуру покупателю из Великобритании. «ДДП с учетом НДС» .

Инкотермс используются во всем мире, они не касаются правил НДС 27 различных стран-членов. Покупатель и продавец, конечно, вправе вносить изменения в свои контракты, но не до такой степени, чтобы они соглашались с чем-то, что противоречит применимому законодательству.

Покупатель и продавец, конечно, вправе вносить изменения в свои контракты, но не до такой степени, чтобы они соглашались с чем-то, что противоречит применимому законодательству.

«» Правила Incoterms® защищены авторским правом, принадлежащим ICC. Дополнительную информацию о Правилах Incoterm® можно получить на веб-сайте ICC. Incoterms® и логотип Incoterms® 2020 являются товарными знаками ICC. Использование этих товарных знаков не не подразумевает ассоциации, одобрения или спонсорства ICC, если иное не указано выше. НДС на Shopify | Магазин приложений Shopify

От 19,99 долларов США в месяц. 7-дневная бесплатная пробная версия.

Рейтинг (4,3)

Отзывы

6

Разработчик

Производство Зои

Посмотреть демо-магазин

›

Галерея избранных изображений

Основные моменты

Создан для вашего бизнеса

Работает с последними темами

Использовать непосредственно в админке Shopify

Об этом приложении

Запущен

07 июля 2022 г.

Языки

Английский

Отображать цену с учетом или без учета НДС/налога в вашем магазине! Выбор из всплывающего окна и переключателя.

Позвольте своим клиентам видеть цену так, как они хотят, просто нажав одну кнопку во всплывающем окне, плавающем виджете или встроенном переключателе, размещенном в заголовке. Установите ставки НДС и переводите в соответствии с вашими потребностями. Пример: показать цену без НДС для бизнес-клиентов и с учетом НДС для частных клиентов. Всем клиентам может быть предложено всплывающее окно, в котором они выберут свой вариант. Вы также можете добавить плавающий виджет и встроенный переключатель в заголовок, чтобы клиенты могли изменить свой выбор в любое время.

Позвольте вашим покупателям выбрать, как они хотят видеть цену, просто нажав одну кнопку во всплывающем окне, плавающем виджете или встроенном переключателе, размещенном в заголовке. Установите ставки НДС и переводите в соответствии с вашими потребностями. Пример: показать цену без НДС для бизнес-клиентов и с учетом НДС для частных клиентов. Всем клиентам может быть предложено всплывающее окно, в котором они выберут свой вариант. Вы также можете добавить плавающий виджет и встроенный переключатель в заголовок, чтобы клиенты могли изменить свой выбор в любое время.

Пример: показать цену без НДС для бизнес-клиентов и с учетом НДС для частных клиентов. Всем клиентам может быть предложено всплывающее окно, в котором они выберут свой вариант. Вы также можете добавить плавающий виджет и встроенный переключатель в заголовок, чтобы клиенты могли изменить свой выбор в любое время.

еще

Цены

7-дневная бесплатная пробная версия

Базовый план

$19,99/месяц

- Ставка НДС в одном магазине

- Работает для отдельных магазинов

- Один язык и валюта

- Всплывающая функция

- Встроенный виджет

- Плавающий виджет

- 7-дневная бесплатная пробная версия

Премиум план

29,99 долларов США в месяц

- Ставки НДС для нескольких магазинов

- Несколько языков и валют

- Всплывающая функция

- Встроенный виджет

- Плавающий виджет

- 7-дневная бесплатная пробная версия и бесплатное подключение

Базовый план

$19,99/месяц

- Ставка НДС в одном магазине

- Работает для отдельных магазинов

- Один язык и валюта

- Всплывающая функция

- Встроенный виджет

- Плавающий виджет

- 7-дневная бесплатная пробная версия

Премиум план

29,99 долларов США в месяц

- Ставки НДС для нескольких магазинов

- Несколько языков и валют

- Всплывающая функция

- Встроенный виджет

- Плавающий виджет

- 7-дневная бесплатная пробная версия и бесплатное подключение

Все платежи выставляются в долларах США. Регулярные платежи и платежи на основе использования выставляются каждые 30 дней.

Регулярные платежи и платежи на основе использования выставляются каждые 30 дней.

6 отзывов

Общий рейтинг

Количество на уровень рейтинга

83% оценок — 5 звезд.

5

0% оценок — 4 звезды

0% оценок — 3 звезды

0% оценок — 2 звезды

17% оценок имеют 1 звезду

1

9 января 2023 г.

Важный плагин для магазинов B2B и B2C, позволяющий покупателю выбирать, какую цену отображать. Плагин прост в установке (с отличным руководством) и отличное обслуживание клиентов!

LiFR AB

Швеция

22 декабря 2022 г.

Очень полезное обслуживание клиентов и отличный инструмент для улучшения UX для клиентов B2C и B2B. Настоятельно рекомендую.

Паркем

объединенное Королевство

Время использования приложения: 8 дней. Et il se trouve que l’équipe s’est adaptée à mon besoin! Это очень хорошее приложение, которое я рекомендую! Merci à Adam et ses développeurs.

Установил это приложение, чтобы отображалась цена без НДС и с НДС, но с переключателем, чтобы не загромождать лист товара. И вся команда подстроилась под мои нужды! Это очень хорошее приложение, которое я рекомендую! Спасибо Адаму и его разработчикам.

Провулька

Франция

Время использования приложения: Около 1 месяца

Все отзывы

Об этом приложении

Запущен

07 июля 2022 г.

Языки

Английский

Создан Зои Продакшн

О Зои Продакшн

Интернет сайт

1 приложение

4. 3 средний рейтинг

3 средний рейтинг

6+ месяцев создания приложений для Shopify App Store

Поддерживать

Отправить сообщение

Ресурсы

Политика конфиденциальности

Портал поддержки

Руководство

Документация по приложению

Больше таких приложений

Неограниченные пакеты и скидки

4,8

из 5 звезд

(1,598)

Всего 1598 отзывов

•

Доступен бесплатный план

Объединяйте товары со скидками, чтобы увеличить продажи!

B2B Войти/Заблокировать и скрыть цену

4.9

из 5 звезд

(287)

всего 287 отзывов

•

Доступен бесплатный план

Блокировка оптом, Секрет/Пароль, Вход B2B, Скрыть цену/продукт

VolumeBoost — скидка за объем

4.