Содержание

Бланк 3-НДФЛ за 2018 год

Бухгалтерский учет

Бухгалтерская отчетность

Аудит

Налоговые изменения 2023

Налоговые изменения 2022

Налог на прибыль

НДС

Страховые взносы 2022-2023

Пособия

НДФЛ

УСН

ЕНВД (до 2021)

Налог на имущество

Земельный налог

Транспортный налог

Торговый сбор

ЕСХН

ПСН

Водный налог

Экологический налог

Налог на игорный бизнес

Акцизы

Уплата налогов (взносов)

Возврат и зачет налогов

Налоговые проверки

Ответственность

Статистика

Самозанятые

Банк

Онлайн-кассы ККТ ККМ

Блокировка счета

МСФО

Управленческий учет

Анализ хозяйственной деятельности (АХД)

Охрана труда и аттестация

Охрана труда

Валютные операции

Налоговая система РФ

Налоговое планирование

Финансовый контроль

Договоры

ООО

АО

Справочная информация

Проекты

Банк касса

Расчеты

Учет затрат

Учет ОС и НМА

Учет МПЗ

Зарплаты и кадры

Основы трудового законодательства

Прием на работу и переводы

Увольнение

Трудовой договор

Коллективный договор и локальные акты

Рабочее время и режим труда

Отпуск и время отдыха

Оплата труда

Социальное партнерство

Ответственность и взыскания

Пенсии

Льготы, гарантии и компенсации

Профстандарты и должностные инструкции

Трудовые книжки

Кадровые документы и образцы

Персональные данные

Стаж

ИП

Раскрыть список рубрик

Наш телеграм-канал

Единый налоговый платеж — 2023

Налоговая отчетность за 2022 год

Бухотчетность за 2022 год

Учетная политика-2023

Все подборки

Календарь бухгалтера

Производственный

НДС, страховые взносы, УСН 6%,

УСН 15%, ЕНВД, НДФЛ, пени

Калькуляторы

Отправляем письма с главными

обсуждениями недели

Подписаться

Налог-налог

16 января 2019

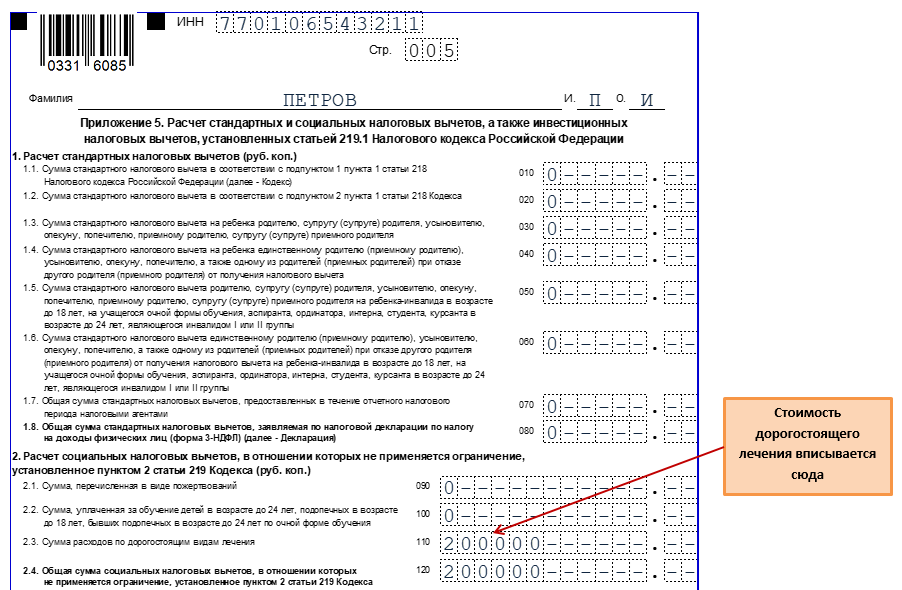

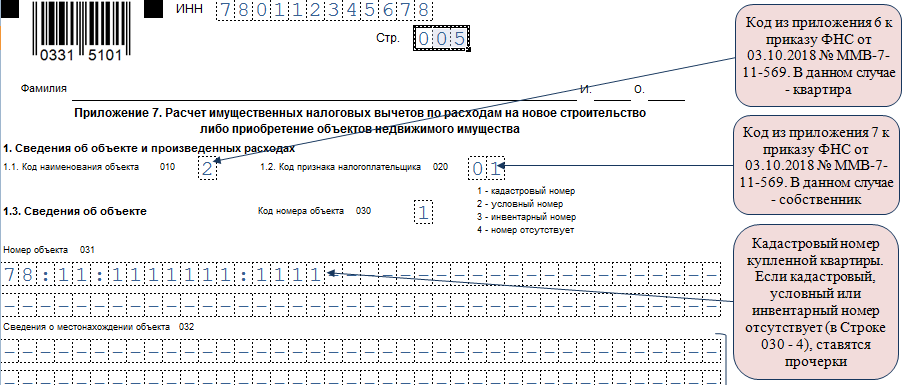

Бланк 3-НДФЛ за 2018 год. Утвержден Приказом ФНС РФ от 03.10.2018 № ММВ-7-11/569@.

Утвержден Приказом ФНС РФ от 03.10.2018 № ММВ-7-11/569@.

Вам поможет

Видео-инструкция по заполнению

Добавить в закладки

Предыдущая статья

Следующая статья

Декларация 3-НДФЛ за 2019 год | Образец — бланк — форма

Форма утверждена:

Приказ ФНС России от 03.10.2018 N ММВ-7-11/[email protected] (ред 07.10.2019)

Основной документ:

3-НДФЛ. Налоговая декларация 3-НДФЛ

Налоговая декларация 3-НДФЛ

Декларация 3-НДФЛ за 2019 год предоставляется в налоговую инспекцию декларантом для уведомления о размере дохода, полученного в отчетном 2019 году или для возврата суммы излишне уплаченного налога в 2019 году.

Бланк 3-НДФЛ имеет унифицированную форму, утвержденную ФНС в соответствием с требованиями действующего законодательства. Налогом облагаются доходы как физических лиц резидентов, так и нерезидентов, полученные в натуральной или денежной форме.

Отчетным периодом для налогообложения по НДФЛ является календарный год. Физические лица, доходы которых подлежат налогообложению, обязаны предоставить декларацию за 2019 год в 2020 году.

Конечным сроком подачи 3-НДФЛ является 30 апреля 2020 года. В обязательном порядке декларацию подают, согласно ст.ст. 227, 227-1, 228 НК, следующие категории физических лиц:

- лица, осуществляющие предпринимательскую деятельность;

- нотариусы, адвокаты, а также другие физические лица, ведущие свою профессиональную деятельность в частном порядке.

Физические лица нерезиденты должны подавать декларацию в случаях, если они получают доход на территории Российской Федерации, например, осуществляют трудовую деятельность по трудовому договору или патенту.

Нерезидент освобождается от уплаты налога и подачи декларации в случаях если:

- были осуществлены фиксированные взносы, размер которых превысил общую сумму налоговых начислений, рассчитанных по фактически полученному совокупному доходу;

- налогоплательщик покинул пределы РФ до завершения налогового периода и на момент его выезда авансовые платежи не превысили сумму налоговых начислений. В этом случае декларация должна быть подана не позже, чем за один календарный месяц до планируемой даты выезда;

- проведена процедура аннулирования патента.

Согласно п.3 ст. 228 НК предоставление 3-НДФЛ обязательно для лиц, получивших в отчетном периоде доходы от:

- выплаты и вознаграждения согласно трудовым договорам, а также договорам аренды имущества, которые получены от физических лиц или организаций, не являющихся налоговыми агентами;

- реализации личного имущества. Исключением в этом случае является продажа жилой недвижимости, земельных участков, дач, доли в общем имуществе, если налогоплательщик владел ими более трех лет. Также налогообложению не подлежат доходы, полученные от реализации акций и ценных бумаг, используемых предпринимателями в ходе осуществления своей деятельности;

Исключением в этом случае является продажа жилой недвижимости, земельных участков, дач, доли в общем имуществе, если налогоплательщик владел ими более трех лет. Также налогообложению не подлежат доходы, полученные от реализации акций и ценных бумаг, используемых предпринимателями в ходе осуществления своей деятельности;

Исключением в этом случае является продажа жилой недвижимости, земельных участков, дач, доли в общем имуществе, если налогоплательщик владел ими более трех лет. Также налогообложению не подлежат доходы, полученные от реализации акций и ценных бумаг, используемых предпринимателями в ходе осуществления своей деятельности;- источников, находящихся за рубежом в случае, если налогоплательщик является резидентом РФ. Исключение составляют военнослужащие, проходящие службу за пределами России;

- выигрышей по лотереям и тотализаторам;

- авторских прав на открытия, изобретения и достижения в сфере науки, искусства, кинематографа, литературы;

- сделок по передаче имущественных прав на безвозмездной основе (дарения). Исключения, согласно п. 18.1 ст. 217 НК, составляют такого рода сделки между близкими родственниками;

- иных источников, по которым подоходный налог не был удержан.

Расчет налоговых сумм, подлежащих уплате, осуществляется налогоплательщиками самостоятельно, согласно ст. 225 НК РФ.

225 НК РФ.

Суммы налога по декларации 3-НДФЛ за 2019 г. должны быть уплачены до 15.06.2020 г. В случае получения выплат, с которых налог не был удержан, налогоплательщик обязан осуществить оплату равными долями в два этапа. Первый платеж должен быть произведен в течение 30 календарных дней с момента вручения уведомления об уплате, а второй – не позднее такого же периода со дня осуществления первой уплаты. В случае доначисления сумм налога, их уплата осуществляется не позднее 15 календарных дней со дня подачи декларации.

Для заполнения декларации рекомендуем использовать специализированную программу от ГНИВЦ. Программа «Декларация 2019».

Код по классификатору:

КНД 1151020

Индекс формы:

3-НДФЛ

Тэги:

декларация

2020

2019

Вы принадлежите к среднему классу США? Попробуйте наш калькулятор дохода

Согласно новому анализу правительственных данных, проведенному Pew Research Center, в 2018 году около половины взрослого населения США (52%) жили в семьях со средним уровнем дохода. Примерно трое из десяти (29%) были в домохозяйствах с низким доходом, а 19% — в домохозяйствах с более высоким доходом.

Примерно трое из десяти (29%) были в домохозяйствах с низким доходом, а 19% — в домохозяйствах с более высоким доходом.

Наш приведенный ниже калькулятор, обновленный с учетом данных за 2018 год, позволяет вам узнать, к какой группе вы относитесь, — сначала по сравнению с другими взрослыми в вашем мегаполисе и среди взрослых американцев в целом, а затем по сравнению с другими взрослыми в Соединенных Штатах, имеющими такое же образование, как и вы. , возраст, раса или этническая принадлежность и семейное положение.

Наш последний анализ показывает, что доля взрослых, проживающих в домохозяйствах со средним уровнем дохода, сильно варьируется в 260 исследованных мегаполисах: от 39% в Лас-Крусесе, штат Нью-Мексико, до 67% в Огден-Клирфилде, штат Юта. Доля взрослых, проживающих в домохозяйствах с низким доходом, колеблется от 16% в Огден-Клирфилд до 49% в Лас-Крусес. По оценкам, доля проживающих в домохозяйствах с более высокими доходами наибольшая в Сан-Хосе-Саннивейл-Санта-Клара, Калифорния (34%), и наименьшая в Эль-Сентро, Калифорния (7%).

Согласно опросу исследовательского центра Pew, проведенному с 29 апреля по 5 мая 2020 г., взрослые люди с низким доходом, уже находящиеся под значительным финансовым давлением, были особенно уязвимы к экономическим последствиям вспышки COVID-19 в 2020 г. Опрос показал, что 36% взрослых с низким доходом и 28% взрослых со средним доходом заявили, что потеряли работу или сократили зарплату из-за вспышки коронавируса, по сравнению с 22% взрослых с более высоким доходом. В опросе Центра, проведенном в апреле 2020 года, только 23% взрослых с низким доходом заявили, что у них есть средства на черный день, которых может хватить на три месяца, по сравнению с 48% взрослых со средним доходом и 75% взрослых с высоким доходом.

Как мы это сделали

Исследовательский центр Пью разработал этот калькулятор, чтобы пользователи могли видеть, на основе анализа Центра, какое место они занимают в распределении взрослого населения США по уровню дохода, а также как они соотносятся с другими в собственный демографический профиль.

В нашем анализе американцы со «средним доходом» — это взрослые, чей годовой доход домохозяйства составляет две трети, что вдвое превышает средний показатель по стране после того, как доходы были скорректированы с учетом размера домохозяйства. Домохозяйства с более низким доходом имеют доход ниже двух третей медианы, а домохозяйства с более высоким доходом имеют доход, более чем в два раза превышающий медиану.

В 2018 году диапазон национального среднего дохода составлял от 48 500 до 145 500 долларов США в год на семью из трех человек. Домохозяйства с низким доходом имели доход менее 48 500 долларов, а домохозяйства с более высоким доходом — более 145 500 долларов (доходы в долларах 2018 года).

Эти диапазоны доходов варьируются в зависимости от стоимости жизни в крупных городах и размера домохозяйства. Домохозяйство в столичном районе с прожиточным минимумом выше среднего или домохозяйство с четырьмя или более людьми нуждается в более чем 48 500 долларов США, чтобы быть включенным в уровень среднего дохода. Домохозяйствам в менее дорогих районах или с менее чем тремя людьми требуется менее 48 500 долларов, чтобы считаться средним доходом. Дополнительные сведения о методологии доступны в наших предыдущих анализах.

Домохозяйствам в менее дорогих районах или с менее чем тремя людьми требуется менее 48 500 долларов, чтобы считаться средним доходом. Дополнительные сведения о методологии доступны в наших предыдущих анализах.

Как работает калькулятор дохода

Калькулятор рассчитывает доход вашей семьи и корректирует его с учетом размера вашей семьи. Доход пересматривается в сторону увеличения для домохозяйств, размер которых ниже среднего, и в сторону понижения для домохозяйств, размер которых выше среднего. Таким образом, доход каждого домохозяйства становится эквивалентным доходу домохозяйства из трех человек (целое число, ближайшее к среднему размеру домохозяйства в США, которое в 2018 году составляло 2,5).

Pew Research Center не хранит и не передает никакую информацию, которую вы вводите.

Доход вашей семьи с поправкой на размер и стоимость жизни в вашем районе являются факторами, которые мы используем для определения уровня вашего дохода. Домохозяйства со средним доходом — те, чей доход на две трети превышает средний доход домохозяйства в США — в 2018 году имели доход от 48 500 до 145 500 долларов США. более 145 500 долларов (все цифры рассчитаны для домохозяйств из трех человек, с поправкой на стоимость жизни в мегаполисе и выражены в долларах 2018 года).

более 145 500 долларов (все цифры рассчитаны для домохозяйств из трех человек, с поправкой на стоимость жизни в мегаполисе и выражены в долларах 2018 года).

В следующем примере показано, как рассчитывалась поправка на стоимость жизни для заданного района: Джексон, штат Теннесси, является относительно недорогим районом, где уровень цен в 2018 году был на 19,0 % ниже, чем в среднем по стране. Агломерация Сан-Франциско-Окленд-Хейворд в Калифорнии является одним из самых дорогих районов, где уровень цен на 31,6% выше, чем в среднем по стране. Таким образом, чтобы преодолеть национальный порог среднего класса в 48 500 долларов, домохозяйству в Джексоне нужен доход всего около 39 долларов.300, или 19,0% меньше, чем национальный стандарт. Но домохозяйство в районе Сан-Франциско нуждается в заявленном доходе около 63 800 долларов, или на 31,6% больше, чем в США, чтобы присоединиться к среднему классу.

Калькулятор дохода охватывает 260 из примерно 384 мегаполисов США, как это определено Управлением по вопросам управления и бюджета. Если вы живете за пределами одной из этих 260 областей, калькулятор сообщает оценки для вашего штата.

Если вы живете за пределами одной из этих 260 областей, калькулятор сообщает оценки для вашего штата.

Во второй части нашего калькулятора вам будут заданы дополнительные вопросы о вашем образовании, возрасте, расовой или этнической принадлежности и семейном положении. Это позволяет вам увидеть, как другие взрослые, похожие на вас демографически, распределены по уровням с низким, средним и высоким доходом в США в целом. Он не пересчитывает ваш экономический уровень.

Примечание. Этот пост и интерактивный калькулятор были первоначально опубликованы 9 декабря 2015 г. и были обновлены, чтобы отразить новый анализ Центра.

Джесси Беннетт — бывший аналитик, занимающийся исследованиями социальных и демографических тенденций в Pew Research Center.

СООБЩЕНИЯ БИОГРАФИЧЕСКАЯ ЭЛЕКТРОННАЯ ПОЧТА

Ричард Фрай — старший научный сотрудник, специализирующийся на экономике и образовании в Pew Research Center.

ПОСТЫ БИОГРАФИИ TWITTER EMAIL

Налоговые декларации показывают, что Трамп, возможно, преодолел верхний предел ОСВ в размере 10 000 долларов

Бывший президент США Дональд Трамп 15 ноября 2022 года. местные налоги с 2015 по 2020 год, согласно декларациям о подоходном налоге, опубликованным в пятницу Комитетом по путям и средствам Палаты представителей.

местные налоги с 2015 по 2020 год, согласно декларациям о подоходном налоге, опубликованным в пятницу Комитетом по путям и средствам Палаты представителей.

Но хотя отчеты показывают, что соответствующие налоговые вычеты были ограничены 10 000 долларов в год, начиная с 2018 года — из-за закона о налогах, вступившего в силу в том же году, — эксперты говорят, что Трампу, возможно, удалось обойти ограничение с помощью обходного пути с участием определенных коммерческих организаций.

Это дало бы ему большую федеральную налоговую льготу — и обошло спорную налоговую политику в одном из его знаковых законодательных достижений, известном как Закон о снижении налогов и рабочих мест, говорят эксперты.

Еще из раздела Личные финансы:

Почему цены на яйца выросли в 2022 году

Что нужно знать, прежде чем использовать пенсионные накопления для погашения долга по кредитной карте

Что делать, если вы выиграли джекпот Mega Millions в размере 640 миллионов долларов Потолок в 10 000 долларов, у него есть способы обойти этот лимит после 2017 года», — сказал Ричард Винчестер, эксперт по налоговой политике и доцент юридического факультета Университета Сетон Холл.

Пресс-секретарь президента Трампа не ответил на запрос о комментариях.

Налоговый закон 2017 года ограничил вычеты по ОСВ на уровне 10 000 долларов.

Комитет по путям и средствам Палаты представителей опубликовал шестилетние налоговые декларации Трампа после продолжительной борьбы за их обнародование.

Государственные и местные налоги — так называемые ОСВ — могут включать налог на имущество, подоходный налог и налог с продаж. Трамп платил не менее 5 миллионов долларов в виде таких налогов каждый год с 2015 по 2020 год, согласно разбивке постатейных налоговых вычетов, перечисленных в Приложении A его налоговых деклараций.

До 2018 года налогоплательщики, как правило, получали налоговый вычет в долларах за уплаченные ими государственные и местные налоги.

Эта налоговая льгота была размыта или стерта для некоторых домохозяйств из-за «альтернативного минимального налога», отдельного механизма, который направлен на то, чтобы богатые домохозяйства платили по крайней мере определенную сумму налога и не позволяли им чрезмерно использовать определенные вычеты, такие как один для СОЛИ.

смотреть сейчас

Похоже, что альтернативный минимальный налог ограничил возможность Трампа списать миллионы долларов государственных и местных налогов с 2015 по 2017 год, считают некоторые эксперты.

Затем, в 2017 году, республиканцы приняли налоговый закон, который переписал основные части налогового кодекса для физических и юридических лиц.

Закон установил ограничение в размере 10 000 долларов США на отчисления ОСВ, начиная с 2018 года — противоречивая мера, которая, как утверждали некоторые, особенно затронула людей в левых штатах с высокими налогами, таких как Калифорния, Нью-Йорк и Нью-Джерси.

В 2018 году Трамп заплатил 10,5 млн долларов в виде государственных и местных налогов, но смог вычесть только 10 000 долларов из общей суммы, например, как показывают налоговые отчеты. Аналогичная динамика была и в 2019 году.и 2020 год, когда Трамп перечислил 8,4 миллиона долларов и 8,5 миллиона долларов SALT в своих декларациях о подоходном налоге соответственно, но мог списывать только 10 000 долларов в год.

Новые государственные правила предлагают обходной путь ОСВ

Однако, по словам экспертов, налоговые декларации не дают полной картины.

И вот почему: после 2017 года многие штаты издали правила, которые предлагают обходной путь для определенных владельцев бизнеса, на которых распространяется ограничение SALT в размере 10 000 долларов.

«Он ввел это [10 000 долларов] ограничение на ОСВ в Законе о сокращении налогов и занятости и, вероятно, иногда заявлял, что это действительно навредило ему», — сказал Роберт Лорд, старший советник по налоговой политике Patriotic Millionaires, левый. наклонная налоговая группа. — Но действительно ли это причинило ему боль?

Трамп, вероятно, воспользовался обходными путями, считают налоговые эксперты.

Обходные пути будут применяться к доходам от бизнеса, которые Трамп получил от товариществ, корпораций S и некоторых LLC после 2017 года. В приложении C его налоговых деклараций перечислены несколько таких организаций.

У вас есть только верхушка айсберга.

Мартин Шенкман

адвокат и бухгалтер

На высоком уровне правила, одобренные IRS в 2020 году, позволяют этим коммерческим организациям списывать государственные и местные налоговые платежи со своего дохода от бизнеса. На эти организации не распространяется ограничение в 10 000 долларов США.

Поскольку доход от этих «сквозных» предприятий поступает в индивидуальные налоговые декларации их владельцев, владельцы бизнеса фактически получают налоговые льготы для этих государственных и местных налоговых платежей, тем самым обходя ограничение в 10 000 долларов.

Хотя вполне вероятно, что Трамп использовал эти налоговые правила, невозможно узнать без дополнительной информации, такой как налоговые декларации, если он это сделал, и в какой степени он мог получить выгоду, считают эксперты.

Они будут применяться только в штатах, которые приняли такие законы, и для предприятий с налогооблагаемым доходом.