Содержание

онлайн-сервис для подготовки и подачи налоговых деклараций

без очередей

без отказов

без ошибок

без нервов

Получите максимальный налоговый вычет online при помощи налоговых экспертов с 12-летним опытом

Выбрать тариф

Оформите со скидкой %

Возврат налогов за три шага

1

Загружаете документы

Консультант подскажет, какие документы Вам нужно собрать и расскажет, как загрузить их в сервис по защищенному каналу

2

Готовим декларацию

Личный консультант заполняет за Вас декларацию 3-НДФЛ

3

Подаем декларацию

Мы отправляем декларацию в налоговую, или Вы сдаете ее сами. Деньги придут на счет в течение 4 месяцев

Выберите подходящий тариф

Базовые тарифы

Инвесторам

Стандартный

Заполните декларацию 3-НДФЛ самостоятельно при помощи простых пошаговых инструкций

- 1 пользователь

- 1 налоговый период

Подробнее

Максимальный

Не нужно ходить в налоговую, налоговый эксперт выполнит всю работу за Вас.

- 1 пользователь

- 1 налоговый период

- Включен выпуск ЭЦП

3 490 ₽

4 200 ₽

Подробнее

Оптимальный

Налоговый эксперт определит максимальный вычет, заполнит за Вас и пришлет 3-НДФЛ

- 1 пользователь

- 1 налоговый период

1 690 ₽

1 990 ₽

Подробнее

Тариф для инвесторов

Инвестор

Не нужно ходить в налоговую, налоговый эксперт выполнит всю работу по подготовке налоговой отчетности вашей инвестиционной деятельности.

- 1 пользователь

- 1 налоговый период

- Включен выпуск ЭЦП

8 900 ₽

10 000 ₽

Подробнее

Интуитивный конструктор 3-НДФЛ

Выгрузка декларации в формате PDF

Составление декларации

Проверка документов

Определение положенных вычетов

Устная поддержка

Письменная поддержка

Отправка декларации в ФНС

Камеральная проверка

Создание ЭЦП

Учет операций российских брокеров

Учет операций иностранных брокеров

Построчный перевод документов

Стандартный

Выбрать

Оптимальный

1 690 ₽

1 990 ₽

Выбрать

Рекомендуем

Максимальный

3 490 ₽

4 200 ₽

Выбрать

Инвестор

8 900 ₽

10 000 ₽

Выбрать

Свернуть сравнения

Сравнить тарифы

Налогия — выгодно вдвойне!

Скидки до 20%

При заполнении двух и более деклараций

Подарки

При покупке любого тарифа

Скидки и подарки

Выберите свой случай

и узнайте максимальную сумму вычетов

Покупка

недвижимости

Проценты

по ипотеке

Страхование

и взносы в НПФ

Оплата обучения

и курсов

Инвестиционный

счет

Лечение

и медикаменты

Выберите свою ситуацию

Купили квартиру или дом

Вернём до 260 000 ₽ за уплаченные проценты по ипотеке

Купили жилье в ипотеку

Вернем до 650 000₽ за покупку жилья в ипотеку

Платили за ипотеку

Вернем до 390 000₽ за уплаченные проценты

Открыли инвеcтиционный счет

Вернём до 52 000₽ в год по взносам на ИИС

Продали недвижимость

Уменьшим или освободим от уплаты налога

Оплачивали дорогостоящее лечение

Вернем до 13% от фактических расходов

Оплачивали лечение зубов

Вернем до 15 600₽ в год за расходы на лечение зубов

Продали автомобиль

Уменьшим или освободим от уплаты налога

Платили за обучение

Вернем до 13% в год за оплату обучения

Платили за спортивные занятия

Вернем до 13%в год от потраченных средств

Другая ситуация

Вернём до 13% за уплаченные проценты по ипотеке

Почему выбирают Налогию

Все отзывы

Максимальные вычеты

Получайте все вычеты, даже те, о которых пока не знаете

Экономия времени и нервов

Оформляйте вычеты без очередей и миллиона бумажек

Уверенность в результате

Пользуйтесь нашим 12-летним опытом

Получить вычет

Налоговые эксперты — гордость компании

Все специалисты

Анастасия Чернова

Налоговый консультант

стаж: 10 лет

консультаций: 3930

Алина Сокола

Специалист по налогообложению

стаж: 3 года

консультаций: 1900

Лысенко Ирина

Ведущий специалист по налогообложению

стаж: 4 года

консультаций: 2000

Наталья Юренко

Специалист по налогообложению

стаж: 3 года

консультаций: 2210

Юлиана Полякова

Ведущий специалист по налогообложению

стаж: 4 года

консультаций: 3000

Вера Клочко

Ведущий специалист по налогообложению

стаж: 3 года

консультаций: 5100

Сонина Светлана

Специалист по налогообложению

стаж: 10 лет

консультаций: 5300

Частые вопросы

Что такое налоговый вычет?

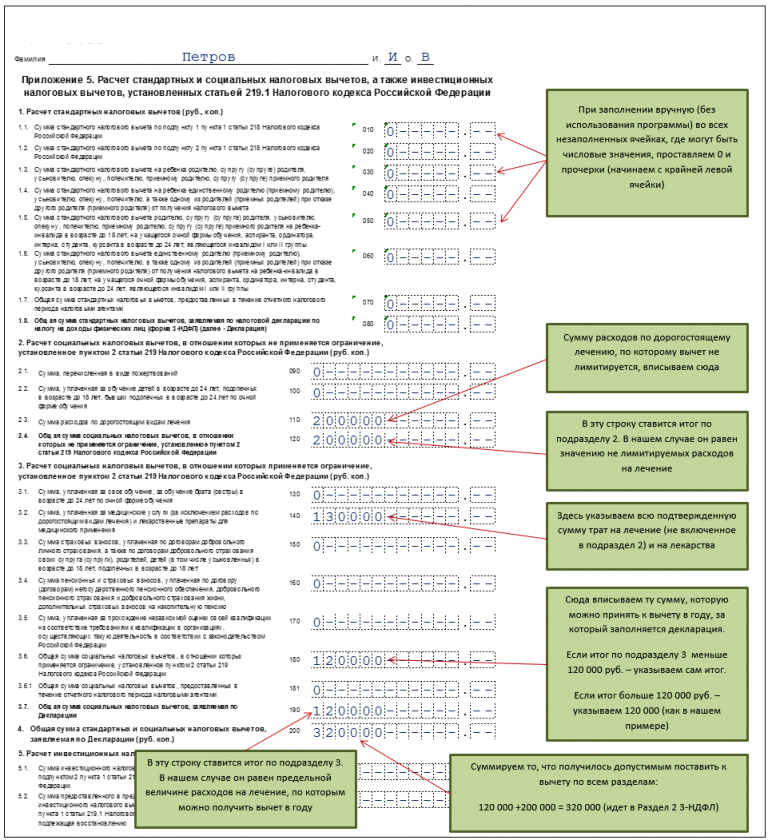

Налоговый вычет- это определенная сумма дохода, которая не облагается налогом или с которого возвращается ранее уплаченый налог. Согласно Налоговому кодексу существует 5 видов налоговых вычетов: стандартные, социальные, имущественные, инвестиционные и профессиональные.

Согласно Налоговому кодексу существует 5 видов налоговых вычетов: стандартные, социальные, имущественные, инвестиционные и профессиональные.

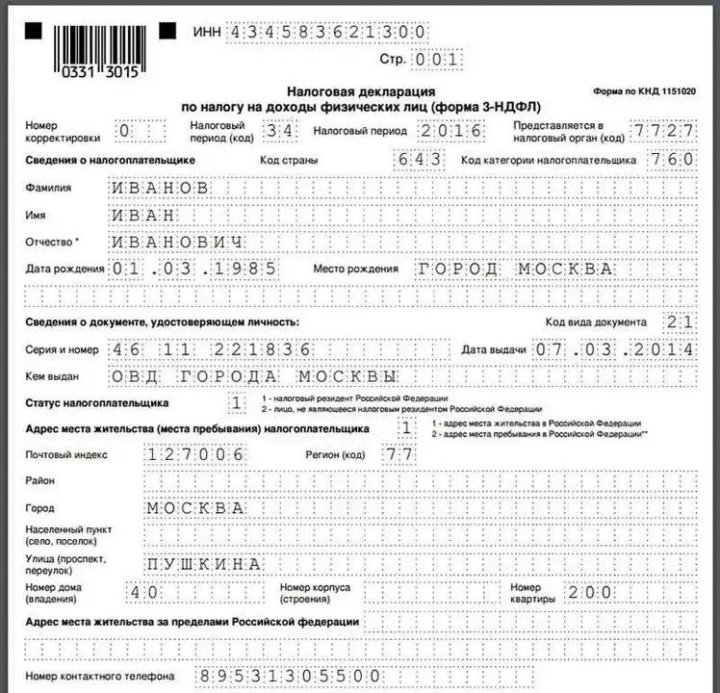

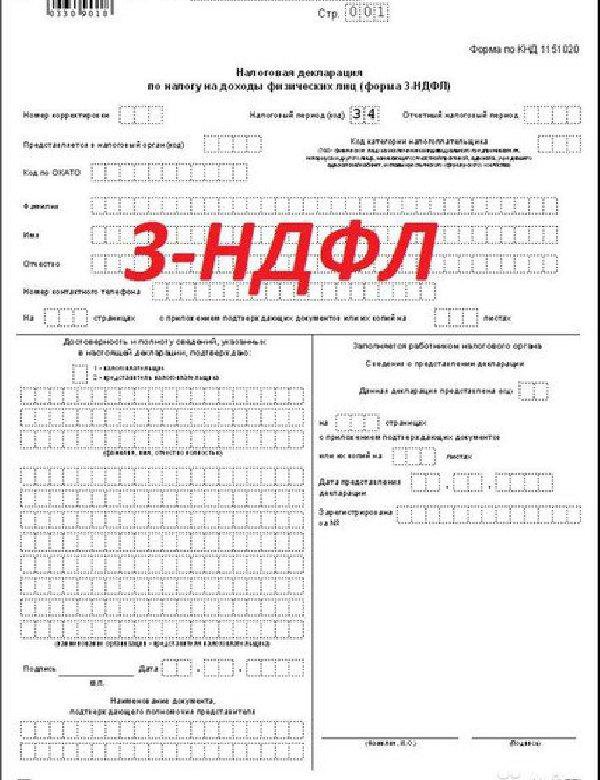

Когда нужно подавать декларацию для получения налогового вычета?

Налоговую декларацию для получения налогового вычета можно предоставить в налоговую инспекцию в любое время.

Когда нужно подавать декларацию для уплаты налога?

Согласно статье 229 Налогового кодекса РФ налогоплательщик, получивший доход, обязан предоставить налоговую декларацию 3-НДФЛ до 30 апреля года, следующего за годом, в котором был получен доход.

Какие документы понадобятся для получения вычета?

Для оформления налогового вычета Вам потребуются документы, подтверждающие право на получение вычета. Подробный перечень документов указан в Вашем личном кабинете во вкладке «Документы».

Как узнать, в каких случаях положен вычет?

Информацию о праве на получение налогового вычета Вы можете просмотреть на нашем сайте в разделах «Покупка жилья» и «Другие вычеты». Также за данной информацией Вы можете обратиться к нашим специалистам клиентской службы «Налогия» по номеру бесплатной горячей линии: 8 800 775 75 85 или написать нам в чат.

Также за данной информацией Вы можете обратиться к нашим специалистам клиентской службы «Налогия» по номеру бесплатной горячей линии: 8 800 775 75 85 или написать нам в чат.

Как прикрепить документы?

Документы для декларации Вы можете загрузить в личном кабинете в разделе «Декларация», выбрав вкладку «Загрузить документы».

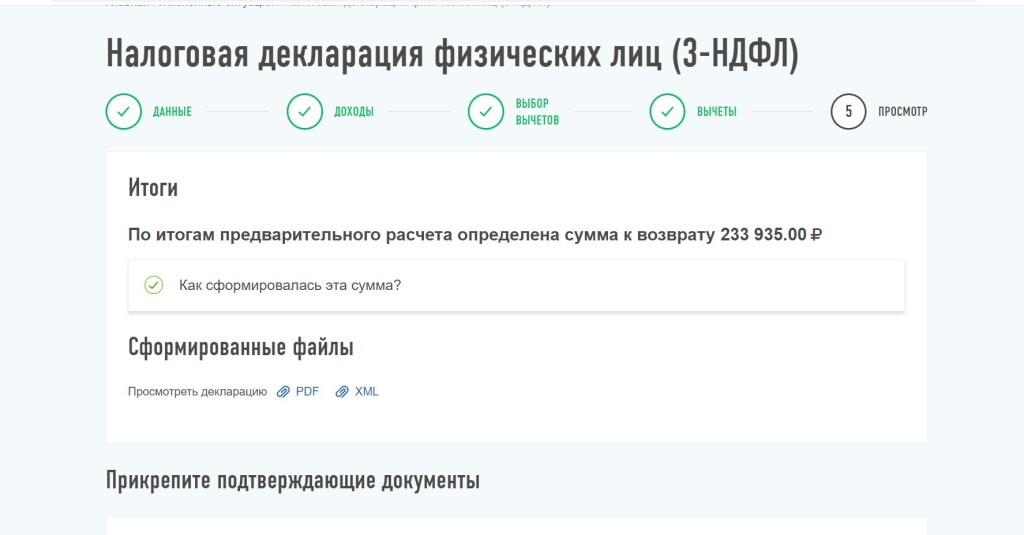

Когда поступят денежные средства на счет?

Денежные средства возвращаются в течение 4 месяцев после предоставления налоговой декларации 3-НДФЛ в налоговый орган. 3 месяца налоговый орган проводит камеральную проверку предоставленной декларации 3-НДФЛ и в течение 1 месяца принимает решение о возврате, а также о переводе денежных средств.

Сколько деклараций можно получить по одному сертификату?

Специалист составит 1 декларацию за 1 налоговый период.

Доверили нам своих клиентов

Получайте максимальные вычеты!

Получить

Ошибки в налоговой декларации обойдутся дорого

РИА Новости

Налоговые декларации, содержащие арифметические ошибки, будут считаться недействительными, а срок на исправление ошибок сократится до пяти дней. Такие новации содержатся в подготовленном правительством законопроекте «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части реализации отдельных положений основных направлений бюджетной, налоговой и таможенно-тарифной политики Российской Федерации)» (имеется у «Ведомостей»).

Такие новации содержатся в подготовленном правительством законопроекте «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части реализации отдельных положений основных направлений бюджетной, налоговой и таможенно-тарифной политики Российской Федерации)» (имеется у «Ведомостей»).

Налоговые юристы, ознакомившиеся с документом, шокированы этим предложением. «Суть камеральной проверки (проверка исполнения налогового законодательства удаленно. – «Ведомости») заключается именно в проверке правильности декларирования налоговой базы и уплачиваемого налога с целью установления, насколько налогоплательщик корректно применяет законодательство о налогах и сборах, – поясняет партнер КПМГ в России и СНГ Михаил Орлов. – Более того, пункт 3 статьи 88 НК РФ напрямую указывает, что в случае выявления ошибок налоговый орган направляет требование в течение пяти дней дать необходимые пояснения или внести соответствующие исправления в установленный срок, но не рассматривает этот факт как основание считать декларацию неподанной».

Сейчас налоговую декларацию подают как компании при уплате налогов, так и граждане при продаже, аренде и получении в дар недвижимости или авто, а также в случае выигрыша в лотерею или получения выгоды за рубежом. Ошибки при подаче деклараций, в том числе арифметические, случаются, но чаще всего они не намеренные, а совершаются из-за невнимательности или некомпетентности ответственного сотрудника, отмечает юрист-эксперт налогового дивизиона КГ «Сенат» Леся Болдырева. При этом намеренно искажать данные в декларации очень рискованно – это влечет налоговую, административную, а иногда и уголовную ответственность для предпринимателей, юридических лиц и их руководителей и потому случается крайне редко.

Мало того, распространены ситуации, когда у налогоплательщиков просто нет возможности правильно рассчитать налоговые платежи. «Например, у них могут отсутствовать необходимые документы, подтверждающие понесенные расходы или обоснованность вычетов. Также нередки случаи, когда затягивается выставление счета-фактуры со стороны контрагента, – приводит примеры появления ошибок в декларациях партнер налоговой практики CMS Russia Гайк Сафарян. – В таких ситуациях налогоплательщик, чтобы избежать штрафов за непредоставление налоговой декларации, может подать нулевую декларацию или декларацию с промежуточными данными, впоследствии отразив корректные цифры в уточненной налоговой декларации».

– В таких ситуациях налогоплательщик, чтобы избежать штрафов за непредоставление налоговой декларации, может подать нулевую декларацию или декларацию с промежуточными данными, впоследствии отразив корректные цифры в уточненной налоговой декларации».

Сейчас такие действия не являются нарушением налогового законодательства, отмечает юрист, но позволяют налогоплательщику действовать в соответствии с собственной выгодой. «Попытки пресечь такое поведение налогоплательщиков являются необоснованными, при этом важно учитывать умысел и вину налогоплательщика при назначении штрафных санкций за подобные нарушения», – указывает Сафарян.

Подготовленные правительством поправки ставят налогоплательщиков в заведомо уязвимое положение, констатируют специалисты. «Во-первых, моментально налогоплательщик рассматривается в качестве нарушителя норм законодательства и может быть привлечен к ответственности по налоговым правонарушениям по статье 119 НК РФ за непредставление налоговой декларации, – обращает внимание Михаил Орлов. – Во-вторых, должностные лица налогоплательщика могут быть субъектами уголовного преследования, поскольку «неподача декларации» является одним из признаков совершения налогового преступления».

– Во-вторых, должностные лица налогоплательщика могут быть субъектами уголовного преследования, поскольку «неподача декларации» является одним из признаков совершения налогового преступления».

Из законопроекта остается неясным, чем вызвано такое ужесточение. «Предоставление в налоговый орган налоговых деклараций с арифметическими ошибками – это, скорее, исключение, чем правило, так что большинство налогоплательщиков принятие данных поправок не затронет», – полагает Болдырева. Поэтому, возможно, чиновники считают, что смогут пополнить бюджет без ухудшения условий для большинства налогоплательщиков. Однако некоторые эксперты опасаются, что ФНС будет использовать это ужесточение в качестве дополнительного инструмента давления на налогоплательщиков.

«Принятие таких поправок больше похоже на попытку давления на бизнес, которому так или иначе придется расплачиваться за меры поддержки, предоставленные в период пандемии, – полагает Сафарян. – Об этом свидетельствуют как радикальность предлагаемых изменений, так и необоснованно маленький срок для устранения ошибок: из-за объема финансовых данных крупным организациям может не хватить времени для простого выявления ошибки, не говоря уже о подготовке нового проекта декларации».

В итоге банальная невнимательность при заполнении декларации может обойтись очень дорого. «Если налогоплательщик не представит исправленную декларацию и она будет считаться неподанной, то ему грозит штраф за неподачу налоговой декларации, – поясняет юрист Forward Legal Федор Закабуня. – Его размер составляет 5% от неуплаченной в срок суммы налога».

Также вероятно, что целью новой поправки является облегчение налогового администрирования. «Согласно действующей редакции Налогового кодекса налогоплательщик имеет право представить уточненную налоговую декларацию, в том числе когда он обнаружил ошибки или неполноту сведений в первичной декларации. Представленные изменения в Налоговый кодекс сократят случаи подачи уточненных налоговых деклараций налогоплательщиками и, как следствие, позволят снизить количество камеральных проверок», – предполагает Закабуня.

Новости СМИ2

Хотите скрыть рекламу? Оформите подписку

и читайте, не отвлекаясь

Налоговые законы и правила > Правила > Правила подоходного налога

Департамент подоходного налога НИКОГДА не запрашивает ваши PIN-коды, пароли или аналогичную информацию для доступа к кредитным картам, банкам или другим финансовым счетам по электронной почте.

Департамент подоходного налога призывает налогоплательщиков NOT ответить на такие электронные письма и NOT поделиться информацией, касающейся их кредитных карт, банковских и других финансовых счетов.

Продолжить >

Департамент подоходного налога > Все правила > Правила подоходного налога

| Выберите правила: | |||

Все стандарты бухгалтерского учета, заявленные в соответствии с разделом 145(2) Полномочия на вынесение предварительных решений (процедура) Правила, 1996 г. Схема банковских срочных депозитов, 2006 г. Правила налогообложения банковских операций с наличными, 2005 г. Черные деньги (нераскрытые иностранные доходы и активы) и введение налоговых правил, 2015 г. Схема счетов прироста капитала, 1988Схема централизованной обработки деклараций, 2011 г. Правила для компаний (стандарты бухгалтерского учета), 2006 г. Приказ о компаниях (аудиторское заключение), 2003 г. Приказ о компаниях (аудиторское заключение), 2020 г. Депозитная схема для уходящих на пенсию сотрудников компаний государственного сектора, 1991 г. Депозитная схема для уходящих на пенсию государственных служащих, 1989 г. Правила схемы разрешения споров по прямому налогообложению , 2016 Прямой налог Vivad se Vishwas Rules, 2020 Электронная подача налоговых деклараций по налогу, взимаемому у источника, 2005 Электронная подача декларации по налогу, вычтенному по схеме у источника, 2003 Электронная схема предоставления декларации о доходах, 2004 Электронная схема подачи декларации о доходах, 2007 Технологический парк электронного оборудования (Ehtp) Схема План или схема опционов на акции для сотрудников Правила выравнивающего сбора, 2016 г. Схема сбережений, связанных с капиталом, 2005 г. Схема счетов прироста капитала, 1988Схема централизованной обработки деклараций, 2011 г. Правила для компаний (стандарты бухгалтерского учета), 2006 г. Приказ о компаниях (аудиторское заключение), 2003 г. Приказ о компаниях (аудиторское заключение), 2020 г. Депозитная схема для уходящих на пенсию сотрудников компаний государственного сектора, 1991 г. Депозитная схема для уходящих на пенсию государственных служащих, 1989 г. Правила схемы разрешения споров по прямому налогообложению , 2016 Прямой налог Vivad se Vishwas Rules, 2020 Электронная подача налоговых деклараций по налогу, взимаемому у источника, 2005 Электронная подача декларации по налогу, вычтенному по схеме у источника, 2003 Электронная схема предоставления декларации о доходах, 2004 Электронная схема подачи декларации о доходах, 2007 Технологический парк электронного оборудования (Ehtp) Схема План или схема опционов на акции для сотрудников Правила выравнивающего сбора, 2016 г. Схема сбережений, связанных с капиталом, 2005 г. Схема международных институциональных партнеров Европейского экономического сообщества, 1993 Правила налогообложения расходов, 1987 г., Безликая апелляционная схема, 2020 г. Безликая оценка, 2019 г. Безликая схема штрафных санкций, 2021 г. Схема предоставления возврата доходов в Интернете, 2004 г. Политика льгот Правила схемы декларирования доходов, 2016 г. Правила подоходного налога (Апелляционный трибунал), 1963 г. Правила подоходного налога (сертификационного производства), 1962 г. Правила подоходного налога (Комиссия по разрешению споров), 2009 г.Руководство омбудсмена по подоходному налогу, 2010 г. Правила подоходного налога Правила (процедуры) Комиссии по урегулированию подоходного налога, 1997 г. Правила фонда социального обеспечения по подоходному налогу, 2007 г. Схема индустриального парка, 2002 г. Схема индустриального парка, 2008 г. Схема, 1986 г. Выпуск конвертируемых в иностранной валюте облигаций и обыкновенных акций (через механизм депозитарных расписок) Схема, 1993 г. Схема выпуска конвертируемых в иностранной валюте облигаций, 2008 г. Схема международных институциональных партнеров Европейского экономического сообщества, 1993 Правила налогообложения расходов, 1987 г., Безликая апелляционная схема, 2020 г. Безликая оценка, 2019 г. Безликая схема штрафных санкций, 2021 г. Схема предоставления возврата доходов в Интернете, 2004 г. Политика льгот Правила схемы декларирования доходов, 2016 г. Правила подоходного налога (Апелляционный трибунал), 1963 г. Правила подоходного налога (сертификационного производства), 1962 г. Правила подоходного налога (Комиссия по разрешению споров), 2009 г.Руководство омбудсмена по подоходному налогу, 2010 г. Правила подоходного налога Правила (процедуры) Комиссии по урегулированию подоходного налога, 1997 г. Правила фонда социального обеспечения по подоходному налогу, 2007 г. Схема индустриального парка, 2002 г. Схема индустриального парка, 2008 г. Схема, 1986 г. Выпуск конвертируемых в иностранной валюте облигаций и обыкновенных акций (через механизм депозитарных расписок) Схема, 1993 г. Схема выпуска конвертируемых в иностранной валюте облигаций, 2008 г. Национальная пенсионная схема уровня II — Схема экономии налогов, 2020 г. Национальные сберегательные сертификаты (выпуск IX), 2011 г. Национальные сберегательные сертификаты (Vi Issue) Правила, 1981 Национальные правила сберегательных сертификатов (Vii выпуск), 1981 г. Национальные правила сберегательных сертификатов (Viii выпуск), 1989 г. (отменено) Схема фонда, 2019 г. Схема обратной ипотеки, 2008 г. Схема массовой подачи деклараций наемными работниками, 2002 г. Схема подачи деклараций наемными работниками через работодателя, 2004 г. Схема предоставления бумажных деклараций о налогах, взимаемых у источника, 2005 г. Источник, 2005 г. «Схема разработки, эксплуатации и содержания особых экономических зон» в соответствии со статьей 80-Ia Закона о подоходном налоге в сочетании с правилом 18C(2) Правил о подоходном налоге.Правила SEBI (выпуск капитала и требования к раскрытию информации), 2018 г. Схема кредитования ценными бумагами, 1997 г. Правила налогообложения операций с ценными бумагами, 2004 г. Национальная пенсионная схема уровня II — Схема экономии налогов, 2020 г. Национальные сберегательные сертификаты (выпуск IX), 2011 г. Национальные сберегательные сертификаты (Vi Issue) Правила, 1981 Национальные правила сберегательных сертификатов (Vii выпуск), 1981 г. Национальные правила сберегательных сертификатов (Viii выпуск), 1989 г. (отменено) Схема фонда, 2019 г. Схема обратной ипотеки, 2008 г. Схема массовой подачи деклараций наемными работниками, 2002 г. Схема подачи деклараций наемными работниками через работодателя, 2004 г. Схема предоставления бумажных деклараций о налогах, взимаемых у источника, 2005 г. Источник, 2005 г. «Схема разработки, эксплуатации и содержания особых экономических зон» в соответствии со статьей 80-Ia Закона о подоходном налоге в сочетании с правилом 18C(2) Правил о подоходном налоге.Правила SEBI (выпуск капитала и требования к раскрытию информации), 2018 г. Схема кредитования ценными бумагами, 1997 г. Правила налогообложения операций с ценными бумагами, 2004 г. ПРАВИЛА СБЕРЕЖИТЕЛЬНОЙ ПРОГРАММЫ ДЛЯ ПОЖИЛЫХ ГРАЖДАН, 2004 г. (отменены) Схема сберегательных счетов для пожилых граждан, 2019 г. Схема фонда восстановления объектов, 1999 г. Правила сертификатов социального обеспечения, 1982 г. Программные технологические парки Схема подготовки налоговых деклараций, 2006 г. Правила об отказе от уплаты или уменьшении процентов по налогу на имущество, 1957 г. Правила (процедуры) Комиссии по урегулированию налога на имущество, 1997 г. ПРАВИЛА СБЕРЕЖИТЕЛЬНОЙ ПРОГРАММЫ ДЛЯ ПОЖИЛЫХ ГРАЖДАН, 2004 г. (отменены) Схема сберегательных счетов для пожилых граждан, 2019 г. Схема фонда восстановления объектов, 1999 г. Правила сертификатов социального обеспечения, 1982 г. Программные технологические парки Схема подготовки налоговых деклараций, 2006 г. Правила об отказе от уплаты или уменьшении процентов по налогу на имущество, 1957 г. Правила (процедуры) Комиссии по урегулированию налога на имущество, 1997 г. | |||

| |||

Правило № | |||

Текстовый поиск: | |||

Правило — 1

Краткое название и начало

Правило — 2

Определения

Правило — 2А

Ограничения для целей раздела 10(13A)

Правило — 2Б

Условия для целей раздела 10(5)

Правило — 2БА

Руководство для целей раздела 10(10C)

Правило — 2ББ

Предписанные надбавки для целей пункта (14) раздела 10

Правило — 2BBA

Обстоятельства и условия для целей пункта (19) раздела 10

Правило — 2ВВВ

Процент государственного гранта для рассмотрения университетов, больниц и т. д. как существенно финансируемых государством для целей пункта (23C) раздела 10

д. как существенно финансируемых государством для целей пункта (23C) раздела 10

Правило — 2БК

Сумма годовой выручки для целей подпунктов (iiiad) и (iiiae) пункта (23C) раздела 10

Правило — 2С

Заявление с целью предоставления разрешения фонду или тресту, или учреждению, или университету, или любой больнице, или другому медицинскому учреждению в соответствии с пунктом (i), или пунктом (ii), или пунктом (iii), или пунктом (iv) первой оговорки к пункт (23C) Раздела 10

|

26 Кодекс США § 3 — Налоговые таблицы для физических лиц | Кодекс США | Закон США

Редакционные примечания

Поправки

1986 — Подразд. (а). Паб. L. 99–514, §102(b), замененный пп. (а) для бывшего подпункта. а) следующего содержания:

(а). Паб. L. 99–514, §102(b), замененный пп. (а) для бывшего подпункта. а) следующего содержания:

«(1) В целом.—Вместо налога, взимаемого в соответствии с разделом 1, настоящим налагается за каждый налоговый год на доход по налоговой таблице каждого лица, чей доход по налоговой таблице за такой год не превышает предельной суммы, налог, определяемый в соответствии с таблицами, применимыми к такому налоговому году, которые должны быть предписаны Секретарем и которые должны быть в такой форме, которую он сочтет целесообразной. В таблицах, установленных таким образом, суммы налога рассчитываются на основе ставок, установленных статьей 1.9.0005

«(2) Определена максимальная сумма. — Для целей пункта (1) термин «максимальная сумма» означает в отношении любого налогоплательщика сумму (не менее 20 000 долларов США), определенную Секретарем для категории налоговой ставки. в котором находится такой налогоплательщик.

«(3) Определенные налогоплательщики с большим количеством освобождений. — Секретарь может исключить из сферы применения настоящего раздела налогоплательщиков в любой категории налоговых ставок, имеющих больше, чем количество освобождений для этой категории, определенное Секретарем.

— Секретарь может исключить из сферы применения настоящего раздела налогоплательщиков в любой категории налоговых ставок, имеющих больше, чем количество освобождений для этой категории, определенное Секретарем.

«(4) Определение дохода по налоговой таблице.— Для целей настоящего раздела термин «доход по налоговой таблице» означает скорректированный валовой доход —

» (A), уменьшенный на сумму —

«(i) превышение постатейные вычеты, и

«(ii) прямой благотворительный вычет, и

«(B) увеличенный (в случае физического лица, к которому применяется раздел 63(e)) на неиспользованную сумму в нулевой скобке.

«(5) Раздел может применяться на основе налогооблагаемого дохода. — Секретарь может предусмотреть, что этот раздел должен применяться для любого налогового года на основе налогооблагаемого дохода вместо дохода из налоговой таблицы».

Подразд. (б). Паб. L. 99–514, §141(b)(1), вычеркнут абз. (1), который гласил: «физическое лицо, к которому в налоговом году применяется раздел 1301 (относящийся к усреднению дохода)», и изменено определение абз. (2) и (3) как (1) и (2) соответственно.

(2) и (3) как (1) и (2) соответственно.

1981 — Подразд. (а)(1). Паб. L. 97–34, §101(b)(2)(B), вставлено «и которое должно быть в такой форме, которую он сочтет подходящей» после «Секретарь».

Подразд. (а)(4)(А). Паб. L. 97–34, §121 (c) (3), заменено «уменьшено на сумму (i) избыточных постатейных вычетов и (ii) прямого благотворительного отчисления» на «уменьшено на избыточные постатейные вычеты».

Подразд. (а)(5). Паб. L. 97–34, §101(b)(2)(C), добавлен пар. (5).

Подразд. (б)(1). Паб. Законодательство L. 97–34, §101(c)(2)(A), вместо «лицо, к которому применяется раздел 1301 (относящийся к усреднению дохода) за налоговый год» вместо «лицо, к которому (A) раздел 1301 ( в отношении усреднения дохода) или (B) раздел 1348 (в отношении максимальной ставки дохода от личных услуг) применяется для налогового года».

1980 — Подразд. (б)(1). Паб. L. 96–222, §108 (a) (1) (E), переименованные подпункты. (B) и (C) как (A) и (B) соответственно.

Опубл. L. 95–615, §202(f), добавлено Pub. L. 96–222, §108 (a) (1) (A), вычеркнут пп. (A), которые относятся к заработанному доходу из источников за пределами Соединенных Штатов в соответствии с разделом 911 этого титула.

L. 95–615, §202(f), добавлено Pub. L. 96–222, §108 (a) (1) (A), вычеркнут пп. (A), которые относятся к заработанному доходу из источников за пределами Соединенных Штатов в соответствии с разделом 911 этого титула.

1978 — пп. (б)(1). Паб. Л. 95–600 переименованных пп. (C) и (D) как (B) и (C) соответственно, и вычеркнули прежний подпункт. (B), которые касались альтернативного налога на прирост капитала в соответствии с разделом 1201 настоящего раздела.

1977 г. — паб. L. 95–30 вычеркнул слова «имеющие налогооблагаемый доход менее 20 000 долларов США» после слов «физические лица» в строке раздела.

Подразд. (а). Паб. L. 95–30 обозначил существующие положения как пар. (1), заменил «налоговый доход» на «налогооблагаемый доход» и «не превышает максимальную сумму» на «не превышает 20 000 долларов США» и добавил пп. (2) — (4).

Подсек. (б) — (д). Паб. Л. 95–30 добавлен пп. (b), переименованный в прежний подразд. (b) как (c), и добавлены пп. (г) и (д).

1976 г. — паб. L. 94–455 обозначил действующие положения как пп. (a), заменивший резерв, относящийся к налогооблагаемому доходу за такой год, не превышающий 20 000 долларов США, на резерв, относящийся к скорректированному валовому доходу за такой год, который составляет менее 15 000 долларов США, и кто принял решение об уплате налога, установленного в соответствии с настоящим разделом, зачеркнуто « или его представителя» после «Секретарь», «начиная с 31 декабря 1969» после «каждый налоговый год», исключено положение, требующее расчета налогооблагаемого дохода с использованием стандартного вычета, и добавлен пп. (б).

— паб. L. 94–455 обозначил действующие положения как пп. (a), заменивший резерв, относящийся к налогооблагаемому доходу за такой год, не превышающий 20 000 долларов США, на резерв, относящийся к скорректированному валовому доходу за такой год, который составляет менее 15 000 долларов США, и кто принял решение об уплате налога, установленного в соответствии с настоящим разделом, зачеркнуто « или его представителя» после «Секретарь», «начиная с 31 декабря 1969» после «каждый налоговый год», исключено положение, требующее расчета налогооблагаемого дохода с использованием стандартного вычета, и добавлен пп. (б).

1975 г. — паб. L. 94–12 заменил «10 000 долларов» на «15 000 долларов».

1969 — паб. L. 91–172 повысил предел индивидуального валового дохода с 5 000 до 10 000 долларов для реализации опциона и заменил положение о том, что налог должен определяться в соответствии с таблицами, которые должны быть предписаны секретарем или его представителем для таблиц налоговых ставок для одиноких лиц, голов. семьи, состоящих в браке лиц, подающих совместные декларации, состоящих в браке лиц, подающих отдельные декларации с 10-процентным стандартным вычетом, и состоящих в браке лиц, подающих отдельные декларации с минимальным стандартным вычетом.

семьи, состоящих в браке лиц, подающих совместные декларации, состоящих в браке лиц, подающих отдельные декларации с 10-процентным стандартным вычетом, и состоящих в браке лиц, подающих отдельные декларации с минимальным стандартным вычетом.

1964 г. — паб. L. 88–272 заменил необязательные налоговые таблицы, охватывающие пять категорий, для налоговых лет, начинающихся 1 января 1964 г. или после этой даты и до 1 января 1965 г., а также для лет, начинающихся после 31 декабря 1964 г., на единую общую таблицу.

Примечания к уставу и связанные дочерние компании

Дата вступления в силу Поправки 1986 г.

Поправка, внесенная публикацией. L. 99–514, применимый к налоговым годам, начинающимся после 31 декабря 1986 г., см. раздел 151 (a) Pub. L. 99–514, изложенное в виде примечания к разделу 1 настоящего заголовка.

Дата вступления в силу Поправки 1981 г.

Поправка к разделу 101(c)(2)(A) Pub. L. 97–34, применимый к налоговым годам, начинающимся после 31 декабря 1981 г., см. раздел 101(f)(1) Pub. L. 97–34, изложенные в качестве примечания к разделу 1 настоящего заголовка.

L. 97–34, применимый к налоговым годам, начинающимся после 31 декабря 1981 г., см. раздел 101(f)(1) Pub. L. 97–34, изложенные в качестве примечания к разделу 1 настоящего заголовка.

Поправка к разделу 121(c)(3) Pub. L. 97–34, применимый к взносам, сделанным после 31 декабря 1981 г., в налоговых годах, начинающихся после этой даты, см. раздел 121 (d) Pub. L. 97–34, изложенное в качестве примечания к разделу 170 этого раздела.

Дата вступления в силу Поправки 1980 г.

Опубл. L. 96–222, раздел I, §108(a)(2), 1 апреля 1980 г., 94 Stat. 225, при условии, что:

«(A) В целом.—

За исключением случаев, предусмотренных в подпункте (B), поправки, внесенные в соответствии с пунктом (1) [вносящие поправки в этот раздел и разделы 119, 911 и 913 настоящего раздела] вступают в силу, как если бы они были включены в Закон о доходах за рубежом от 1978 года [ Паб. Л. 95–615].

«(B) Пункт (1)(E). —

—

Поправка, внесенная пунктом (1)(E) [изменяющая данный раздел], применяется к налоговым годам, начинающимся после 31 декабря 19 года.78».

Дата вступления в силу Поправки 1978 г.

Опубл. L. 95–600, раздел IV, §401 (c), 6 ноября 1978 г., 92 Stat. 2867 при условии, что:

«Поправки, внесенные данным разделом [изменяющие этот раздел и разделы 5, 871, 911, 1201 и 1304 настоящего раздела] применяются к налоговым годам, начинающимся после 31 декабря 1978 года».

Дата вступления в силу Поправки 1977 г.

Поправка, внесенная публикацией. L. 95–30, применимый к налоговым годам, начинающимся после 31 декабря 1976 г., см. раздел 106 (a) Pub. Л. 95–30, изложенных в качестве примечания к разделу 1 настоящего заголовка.

Дата вступления в силу Поправки 1976 г.

Опубл. L. 94–455, раздел V, §508, 4 октября 1976 г., 90 Stat. 1569, при условии, что:

«Если не указано иное, поправки, внесенные в соответствии с этим разделом [введение в действие раздела 44A, внесение изменений в этот раздел и разделы 36, 37, 41, 42, 46, 50A, 104, 144, 213, 217, 904 , 1211, 1304, 3402, 6014 и 6096, вводящие в действие положения, изложенные в виде примечаний к разделам 105, 8022, и отменяющие разделы 4 и 214 настоящего раздела] применяются к налоговым годам, начинающимся после 31 декабря 19 года. 75».

75».

Даты вступления в силу и прекращения действия Поправки 1975 г.

Опубл. L. 94–12, раздел II, §209 (a), 29 марта 1975 г., 89 Stat. 35 с поправками, внесенными публикацией. L. 94–164, §2(e), 23 декабря 1975 г., 89 Stat. 972, при условии, что:

«Поправки, внесенные разделами 201, 202(a) и 203 [введение в действие раздела 42 настоящего раздела и внесение поправок в этот раздел и разделы 56, 141, 6012 и 6096 настоящего раздела] применяются к налоговые годы, заканчивающиеся после 31 декабря 1974 г. Поправки, внесенные разделами 201(a) и 202(a) [изменяющий раздел 141 настоящего раздела], перестают применяться к налоговым годам, заканчивающимся после 31 декабря 19 года.75; положения, предусмотренные разделами 201(b), 201(c) и 203 [вводящие в действие раздел 42 настоящего раздела и вносящие поправки в этот раздел и разделы 56, 6012 и 6096 настоящего раздела] перестают применяться к налоговым годам, заканчивающимся после 31 декабря. , 1976 год».