Содержание

Зачем нужна справка 2-НДФЛ | Современный предприниматель

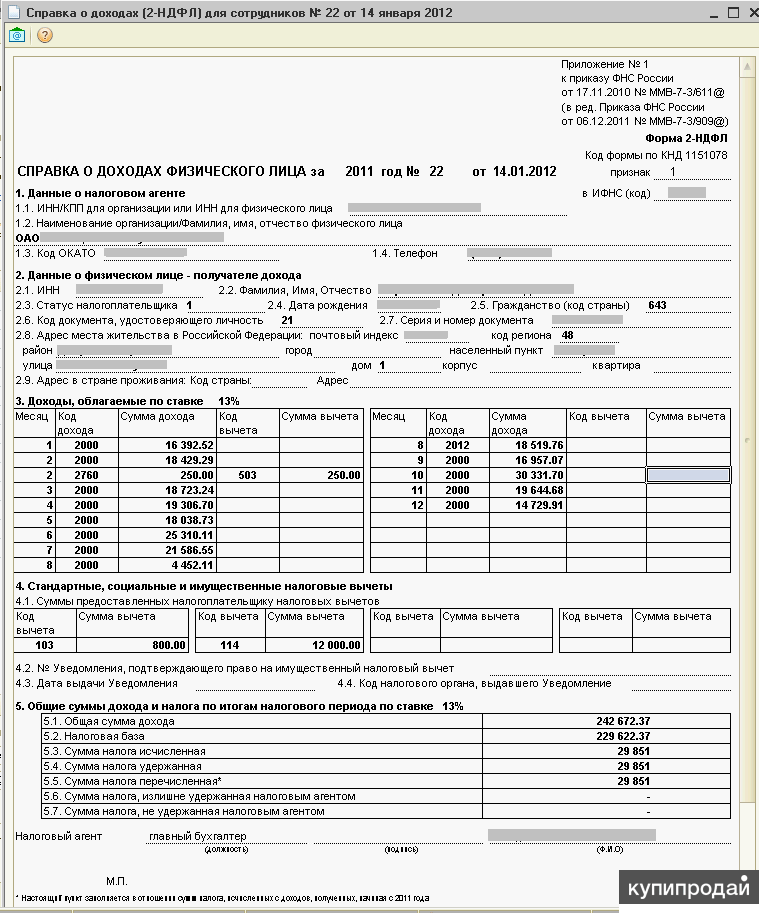

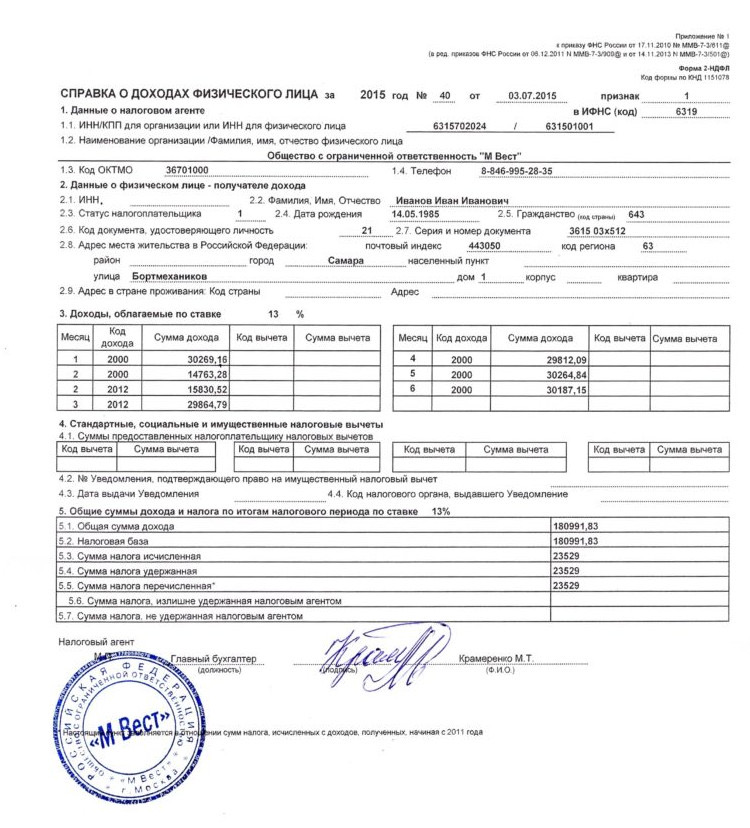

Со всех доходов, полученных физлицами в РФ, должен быть начислен и уплачен в бюджет налог на доходы физических лиц (НДФЛ). Информация о вознаграждении и удержанном налоге отражается в справке по форме 2-НДФЛ, которую ФНС утвердила приказом от 30 октября 2015 г. № ММВ-7-11/485. Эта форма новая, действует она, начиная с момента подачи сведений о доходах за 2015 год.

Для чего нужна справка 2-НДФЛ налоговым агентам

Справка по форме 2-НДФЛ представляется налоговым агентом в ИФНС для контроля за начислением доходов и удержанием с них налога, а также выдается физлицам по их запросам.

Налоговые агенты – это работодатели, то есть организации и ИП, частнопрактикующие адвокаты, нотариусы, а также зарубежные организации, имеющие в РФ свои подразделения, от которых физлицо получило доход. Их обязанность – исчислить, удержать и уплатить в бюджет сумму НДФЛ с оплаты труда своих сотрудников. Для правильного исчисления налога работодатель должен разработать необходимые регистры, в которых будет вести учет доходов, предоставленных вычетов и начисленного налога по каждому физлицу (п. 1 ст. 230 НК РФ).

1 ст. 230 НК РФ).

© фотобанк Лори

На основе регистров, ежегодно, до 1 апреля, налоговый агент должен заполнить и направить в налоговую инспекцию справки 2-НДФЛ по каждому своему сотруднику, которому платил зарплату в предыдущем году (п. 2 ст. 230 НК РФ). Если число таких лиц более 25 человек, то справки предоставляются в электронном виде, если менее, то их можно предоставить на бумаге. С этого года ежеквартально надо дополнительно отчитываться по форме 6-НДФЛ.

Индивидуальные предприниматели в отношении своих собственных доходов подают в ИФНС иную форму – декларацию 3-НДФЛ.

Не предоставив вовремя в инспекцию справки по форме 2-НДФЛ, налоговый агент может быть привлечен к административной ответственности. При обнаружении в ранее предоставленной справке ошибок или нарушений необходимо не только направить исправленный вариант документа в ИФНС, но и выдать новую справку работнику.

Для чего нужна справка 2-НДФЛ физическим лицам

Пункт 3 статьи 230 НК РФ обязывает работодателей выдавать сотрудникам по их заявлению справки по форме 2-НДФЛ. Срок выдачи справки о доходах не более трех дней, он установлен статьей 62 Трудового кодекса РФ.

Срок выдачи справки о доходах не более трех дней, он установлен статьей 62 Трудового кодекса РФ.

Справка 2-НДФЛ может понадобиться работнику в самых разных ситуациях, например:

- при увольнении и устройстве на новое место работы, для правильного расчета отпускных, больничных и для применения налоговых вычетов,

- для получения кредита в банке,

- для получения различных пособий,

- для предоставления в отделение ПФР при оформлении пенсии и в других случаях.

Работодатель должен выдать справку за тот период, который указывает сотрудник, но не более чем за три года, в течение которых он получал доход. Обращаться за справкой 2-НДФЛ работник может не ограниченное количество раз. Также нет ограничений на число оригинальных экземпляров справки.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Формы и инструкции по удержанию налога

Чтобы иметь возможность просматривать и заполнять формы, сохраните формы на своем компьютере и используйте последнюю версию Adobe Acrobat Reader.

Ежемесячный или квартальный отчет

| Форма | Описание | Электронные опции |

|---|---|---|

| NC-5 | Удержание возврата | Электронный файл и оплата онлайн |

| NC-5X | Измененная налоговая декларация |

Полунедельный файл

| Форма | Описание | Электронные опции |

|---|---|---|

| NC-5P | Удержание платежного ваучера | Электронный файл и оплата онлайн |

| NC-5PX | Ваучер об удержании платежа с поправками | |

| NC-5Q | Квартальная декларация по налогу на прибыль | eNC5Q |

Прочие формы

| Форма | Описание | Электронные опции |

|---|---|---|

| NC-30 | Таблицы удержания подоходного налога и инструкции для работодателей | |

| NC-BR | Заявление о регистрации бизнеса для удержания подоходного налога, налога с продаж и использования, а также налога на машины и оборудование | Зарегистрироваться онлайн |

| NC-3 | Ежегодная сверка удержания налогов (инструкции) | еNC3 |

| NC-3X | Исправленная ежегодная сверка удержаний | еNC3eNC3 |

| NC-5501 | Запрос об отказе от штрафа за возврат информации | |

| NC-4EZ | Свидетельство об удержании работника | |

| NC-4 | Свидетельство об удержании работника | |

| NC-4 НРА | Свидетельство об удержании иностранного работника-нерезидента | |

| НЦ-4П | Свидетельство об удержании пенсионных или аннуитетных платежей | |

| NC-1099M | Компенсация, выплаченная получателю платежа | |

| НЗ-АС | Исправление служебного адреса | |

| НЦ-БН | Уведомление о нерабочем состоянии | |

| NC-CICN | Уведомление компании об объектах критической инфраструктуры (Инструкции) | |

| НЗ-НБН | Бизнес-уведомление нерезидента (Инструкции) | |

| Расписание NEI | Информационная таблица для сотрудников-нерезидентов | |

| Расписание NBI | График деловой информации нерезидента | |

| Инструкции по электронным платежам | Информация об электронном переводе средств |

Для сообщения о компенсациях, не связанных с заработной платой, выплаченных до 1 января 2020 г.

| Форма | Описание | Электронные опции |

|---|---|---|

| NC-1099ITIN | Компенсация, выплаченная подрядчику по ИНН | еNC3 |

| NC-1099PS | Доход от личных услуг, выплачиваемый нерезиденту | еNC3 |

https://www.ncdor.gov/taxes-forms/withholding-tax/withholding-tax-forms-and-instructions

Сертификат налогового законодательства | Юридический факультет

Программа Сертификата по налоговому праву предлагает учащимся углубленное знакомство с налоговым законодательством, политикой и практикой и помогает им начать карьеру в области налогового права. Сертификат присуждается после завершения не менее 15 единиц курсов, связанных с налогами, и серьезной исследовательской работы по теме, связанной с налогами. Учащиеся должны поддерживать средний балл не менее 3,0 в классах с аттестатом.

Требования к сертификату налогового права

Чтобы получить сертификат налогового права, студенты должны пройти обучение по федеральному подоходному налогообложению, а также один из курсов по транзакционному налогу: налогообложение коммерческих организаций, корпоративное налогообложение, налогообложение партнерств и ООО или международные аспекты налогообложения США. Остальные разделы могут быть заполнены любой комбинацией базовых и факультативных курсов, как описано ниже. Студенты также могут подать прошение руководителям факультетов налогового права о зачете сертификата по курсам и мероприятиям, связанным с налоговым правом, которые не указаны явно.

Самостоятельное или групповое обучение и стажировки

Студенты могут заполнить до 6 единиц из требуемых 15 единиц в рамках независимого письменного проекта, связанного с налогами, экстерната или их комбинации. Однако не более 4 из этих единиц могут быть получены из экстерната. Любое групповое исследование или независимый письменный проект должен быть одобрен как минимум одним преподавателем налогового права. Статья, написанная для группового изучения, не будет соответствовать требованиям к написанию без предварительного одобрения со стороны курирующего преподавателя налогового права.

Статья, написанная для группового изучения, не будет соответствовать требованиям к написанию без предварительного одобрения со стороны курирующего преподавателя налогового права.

Письменные требования

Учащиеся должны заполнить письменную работу по теме, связанной с налогами, одобренную преподавателем налогов и подготовленную в рамках семинара, независимого исследования или юридического обзора. Статья должна развивать и защищать диссертацию, а также демонстрировать оригинальные исследования, мысли и анализ. Студенты, пишущие статью вне контекста семинара, должны заранее проконсультироваться с курирующим преподавателем по темам доклада и должны представить предложенную тему курирующему преподавателю к сентябрю третьего года обучения в юридической школе, а также должны представить подробный план бумаги к декабрю их третьего года. Конкретные сроки должны быть установлены с вашим консультантом факультета налогового права.

Базовые курсы

- 247B Корпоративный налог (3)

- 220 Федеральное подоходное налогообложение (4)

- 247A Международное налогообложение (3)

- 247 Налогообложение товариществ и ООО (3)

- 247C Налогообложение предприятий (4)

Курсы по выбору налогового права

* Курсы по выбору предлагаются на ротационной основе. Не все курсы будут преподаваться в любой конкретный год. Пожалуйста, посетите веб-страницу «Описания курсов» , чтобы узнать о текущих предложениях курсов.

Не все курсы будут преподаваться в любой конкретный год. Пожалуйста, посетите веб-страницу «Описания курсов» , чтобы узнать о текущих предложениях курсов.

Курсы по выбору

- 220 Федеральное подоходное налогообложение (4)

- 247A Международное налогообложение (3)

- 214A Миграция, работа и налогообложение (2)

- 271 Некоммерческие организации и составление документов: охват составлением документов от А до Я (4)

- 255 Закон о пенсиях и пособиях работникам (3)

- 221A Практические навыки составления завещания и доверительного управления и администрирования (2)

- 269E Государственные финансы (2)

- 220A Государственное и местное налогообложение (3)

- 220B Налоговое и распределительное правосудие (3)

- 430 Стажировка по налогообложению (от 2 до 6)

- 247 Налогообложение товариществ и ООО (3)

- 247C Налогообложение предприятий (4)

- 220C Налоговые споры и процедуры (2)

- 214 Налоговые вопросы, связанные с планированием недвижимости (2)

- 221 Трасты, завещания и поместья (2 или 3)

Форма сертификата по налоговому праву

После выполнения вышеуказанных требований студенты должны заполнить Форму сертификата по налоговому праву , а один из преподавателей налогового права подпишет и вернет форму в офис регистратора юридического факультета.