2 - НДФЛ и 3 - НДФЛ Скачать Порядок заполнения. 2 ндфл 3 ндфл

3-НДФЛ и 2-НДФЛ: в чем разница

Формы 2-НДФЛ и 3-НДФЛ предназначены для предоставления в налоговую службу сведений о доходах физического лица за отчетный период. Последнее обновление этих документов произошло 1 января 2016 года. При первом взгляде на 2-НДФЛ и 3-НДФЛ, в чем разница – понять довольно сложно, на самом же деле отличия довольно существенные.

Порядок заполнения и получения

Обязанность заполнять справку 2-НДФЛ полностью ложится на работодателя, он же отвечает за указание в документе неверных сведений. Если налогоплательщику по какой-либо причине потребуется данный документ, то запрашивать его следует именно у работодателя, а не в отделении ФНС.

Форма 3-НДФЛ подается непосредственно налогоплательщиком или специальной компанией, предоставляющей услуги по составлению деклараций. Данный документ необходимо подавать в случаях, регламентированных статьями 227 и 228 НК РФ:

- наличие дохода от зарубежных источников;

- предпринимательская деятельность, в том числе частная практика;

- получение дохода от сдачи имущества в аренду;

- наличие дохода от продажи имущества;

- получение дохода в качестве подарков, выигрышей в лотерее, букмекерских конторах, казино;

- наличие доходов, из которых не был удержан налог, например, вознаграждений от частных лиц.

Физическое лицо самостоятельно несет ответственность за достоверность сведений, указанных в налоговой декларации, а также за несвоевременную подачу документа. Чтобы получить копию налоговой декларации, следует обращаться в ФНС.

Подать налоговую декларацию необходимо до 30 апреля, а оплатить налоги — до 15 июля. Если подача декларации выполняется с целью получения налогового вычета, то сделать это разрешается в более поздний срок и даже в следующем году. Документы можно сдавать в электронной форме, присылать по почте или предъявлять сотрудникам ФНС лично.

Указанные сведения

В обеих справках содержатся данные о налогоплательщике, адресе его проживания, сумме уплаченных налогов, налоговом агенте (если имеется) и начисленных вычетах. Однако налоговая декларация включает в себя гораздо больше сведений. Наиболее существенным из всего, чем отличается 3-НДФЛ от 2-НДФЛ, является наличие во втором документе:

- Доходов, полученных от:

- всех работодателей, в том числе иностранных;

- ведения частной практики;

- выигрыша или получения призов и подарков от лиц, не состоящих в родстве;

- продажи имущества или сдачи его в аренду.

- Вычетов:

- стандартных;

- профессиональных;

- социальных;

- имущественных.

- Доходов, которые в соответствии с законодательством освобождены от уплаты налогов.

Если проданный объект имущества находился в собственности физического лица 3 года и более, то разрешается не подавать декларацию.

В остальном эти справки весьма схожи — заполнять их требуется без ошибок и исправлений, только печатными буквами и разборчивым почерком или с применением компьютера. Каждая страница должна быть отпечатана на отдельном листе. Следует обратить внимание, что декларация (3-НДФЛ) может заполняться исключительно за весь календарный год, тогда как форма 2-НДФЛ отражает лишь период с момента трудоустройства сотрудника.

Использование

Наиболее распространенной причиной получения справок о доходах является подача заявки на кредит или визу. Если это делает физическое лицо, которое не зарегистрировано как ИП, то подойдет и форма 2-НДФЛ. Для предпринимателей требуется именно налоговая декларация — 3-НДФЛ. Этот документ также может быть необходим и при усыновлении детей, участии в судебных спорах, получении социальных выплат.

Отдельно следует упомянуть о налоговых вычетах. Некоторые их виды начисляются лишь на основании формы 2-НДФЛ, но в большинстве случаев потребуется предоставить налоговую декларацию, что послужит доказательством отсутствия у физического лица других источников доходов.

Можно сказать, что справка о доходах является упрощенным вариантом налоговой декларации. Фактически, единственное, чем отличается справка 2-НДФЛ от 3-НДФЛ — это наличие у налогоплательщика дохода, полученного не в качестве заработной платы, с которого требуется уплатить налог.

znatokdeneg.ru

Справки 2-НДФЛ и 3-НДФЛ: сходства и различия

Разница между 2-НДФЛ и 3-НДФЛ

Многие в своей жизни сталкиваются с необходимостью предоставления какой-либо из этих справок. В чем же их различие и в каких случаях нужна та или иная? Как получить справку? Можно ли заполнить 3-НДФЛ онлайн? С этими вопросами приходится сталкиваться довольно часто. Статья, представленная ниже, позволит разобраться в различиях между двумя этими справками.

Для чего нужны

Для начала необходимо понять, какую информацию содержит каждый документ. 2-НДФЛ - это справка, где отражены ваши доходы за определенный период. А также в ней указана сумма соответствующего налога, которую вы уплатили. Выдаёт ее работодатель, готовится документ в течение 3-х рабочих дней после подачи соответствующего заявления. Справка подписывается главным бухгалтером или лицом, исполняющим его обязанности на основании доверенности.

3-НДФЛ представляет собой налоговую декларацию. Заполнив её и приложив необходимый пакет документов, можно обратиться в ИФНС по месту жительства за получением стандартного, имущественного или социального вычетов. Такая декларация имеет несколько страниц, их количество зависит от объема данных. Заполнить ее можно как самостоятельно, так и обратившись в специализированные фирмы. За небольшое вознаграждение они подготовят документ. Некоторые даже предоставляют услугу заполнения декларации 3-НДФЛ онлайн =, что значительно экономит время.

В чем различия?

Если 2-НДФЛ указывает на доходы, полученные от определенного работодателя, и уплаченные с них налоги, то в 3-НДФЛ содержится более обширная информация. Из неё можно узнать все денежные поступления, которые имели место за год. Еще одно отличие в том, что справку 2-НДФЛ легко получить за любой период, лишь написав заявление. В то время как 3-НДФЛ заполняется за целый год. При подаче декларации о доходах для оформления налогового вычета, необходимо приложить к ней справку 2-НДФЛ.

Исправления в подобных документах не допускаются, поэтому лучше доверить составление 3-НДФЛ профессионалам. Это позволит сэкономить не только время, но и нервы.

Поделиться в социальных сетях:

triar.su

2 - НДФЛ и 3

НДФЛ Налоговые вычеты по НДФЛ НДФЛ и Вычеты Стандартные Вычеты по НДФЛ

.

.

Формы 2-НДФЛ и 3-НДФЛ Порядок заполнения

Приказ и Коды вычетов по 2- НДФЛ.pdf 2 НДФЛ

Приложение 1 Скачать.docx к 2 НДФЛ Приложение 2 Скачать.docx к 2 НДФЛ

3 - НДФЛ.xls

Инструкция по Заполнению 3-НДФЛ.doc

Форма 6 - НДФЛ

Форма 2 - НДФЛ

Скорректирована новая форма 2-НДФЛ и правила ее заполнения.

С 10 февраля 2018 года сдавать справки за 2017 год нужно по новой форме.

В форме появились новые поля: "Форма реорганизации (ликвидации) (код)" и "ИНН/КПП реорганизованной организации".

Их заполняют только правопреемники реорганизованных юридических лиц. Остальные оставляют поля пустыми.

В поле "Налоговый агент" раздела 5 правопреемник налогового агента вносит цифру 1, как и налоговый агент. Представитель правопреемника - цифру 2, как и представитель налогового агента.

Новое для представителей - кроме наименования документа, подтверждающего полномочия, нужно указывать и его реквизиты.

Из раздела 2 справки удалено поле "Адрес места жительства в Российской Федерации" с элементами "Почтовый индекс", "Код субъекта", "Район", "Город", "Населенный пункт", "Улица", "Дом", "Корпус", "Квартира".

Нет полей "Код страны проживания" и "Адрес".

В разделе 4 нет упоминания об инвестиционных вычетах и отражать их не нужно.

Изменился штрих-код.

Правила оформления справки 2-НДФЛ для правопреемника реорганизованного юрлица.

Если до окончания реорганизации юридическое лицо не сдало справку 2-НДФЛ, сделать это должен его правопреемник.

При необходимости правопреемник подает и корректирующие или аннулирующие справки.

В этом случае нужно вносить в поле "N____" номер ранее поданной справки, а дату составления указывать нужно новую.

В поле "Признак" правопреемник должен указывает цифру "3" (если подает обычную справку 2-НДФЛ) или цифру "4" (если сообщает о неудержанном налоге).

Код ОКТМО указывается по месту нахождения реорганизованной организации или обособленного подразделения.

В разделе 1 (поле "Налоговый агент") указывается название реорганизованной организации или ее обособленного подразделения.

Заполняется поле "Форма реорганизации (ликвидации) (код)":

1 - преобразование, 2 - слияние, 3 - разделение, 5 - присоединение, 6 - разделение с одновременным присоединением, 0 - ликвидация.

В поле "ИНН/КПП реорганизованной организации" приводятся данные реорганизованной организации или обособленного подразделения.

Приказ ФНС России от 17.01.2018 N ММВ-7-11/19@

Новая форма 2-НДФЛ.XLS

НДФЛ с Сотрудников Обособленных Подразделений

.

.

Форма 3 - НДФЛ

Физические лица, получившие доходы в предыдущем году, должны отчитаться в налоговой инспекции не позднее 30 апреля по форме 3-НДФЛ.

Декларацию по форме 3-НДФЛ необходимо представить в 2-х экземплярах (один оставляется налогоплательщику с отметкой о принятии налоговой инспекцией).

К декларации прилагаются подтверждающие документы, которые указываются в описи к декларации.

Опись можно составить в свободной форме.

КБК Налог на Имущество Физ. Лиц.docx

Ошибки в декларации по форме 3 - НДФЛ

Ошибки, часто допускаемые при подаче деклараций по налогу на доходы физических лиц (3-НДФЛ):

- Непредставление декларации в установленный законодательством срок - 30 апреля.

- Заявление социальных налоговых вычетов по расходам на лечение и обучение, произведенным в другом налоговом периоде.

- Отсутствие полного пакета документов по заявленным в декларации налоговым вычетам.

- Наиболее часто встречаются следующие ситуации:

- не представлен оригинал справок об оплате медицинских услуг для представления в налоговые органы РФ по расходам на лечение;

- вместо платежных документов представлены справки об оплате, выданные бухгалтерией;

- копии документов не читаемы;

- не представлены свидетельства о рождении детей, сведения об их форме обучения по заявленным стандартным налоговым вычетам.

- Включение в сумму налога, подлежащую возврату из бюджета по декларации, сумм налога, излишне удержанного налоговым агентом.

- Повторное заявление имущественного вычета, связанного с приобретением недвижимого имущества.

- Занижение или не заявление сумм доходов, полученных от продажи имущества, находившегося в собственности менее 3-х лет.

. . .

НДФЛ Налоговые вычеты по НДФЛ НДФЛ и Вычеты Стандартные Вычеты по НДФЛ

.

ibport.ru

Разница между 2-НДФЛ и 3-НДФЛ

Заемные средства играют все большую роль в современной жизни. Основными преимуществами является возможность получения большой массы денег в короткий срок, и осуществление покупки, как правило, крупных вещей – транспортных средств, недвижимости. Потребительские кредиты проще в оформлении, но в некоторых банках и при их оформлении требуются документальные подтверждения платежеспособности или поручительство. Но это скорее исключение, чем правило. Условия автомобильного, а тем более ипотечного кредитования сложнее. Дело в том, что оформление кредита требует от заемщика выполнения обязательств в установленный срок. Кредитор в лице банка, выдавая средства, оперирует, в свою очередь, депозитами и вкладами третьих лиц, и стремится минимизировать риски. В том числе и путем запроса у потенциальных заемщиков пакета документов. Одной из часто требуемых бумаг является форма 2-НДФЛ.

Форма 2-НДФЛ – справка о доходах физических лиц была утверждена в 2006 году. Она предоставляется в Инспекцию Федеральной налоговой службы, и выдается заявителю по его требованию. Данная форма – самый удобный вариант подтверждения обеспеченности гражданина. Вместе с тем, невозможность получения данного документа отсеивает поток соискателей кредитов, риск невыплаты или просрочки платежа у которых выше. В большинстве кредитных продуктов указано, что банк может запросить дополнительные документы для подтверждения платежеспособности. Это может быть выписка с расчетного счета в банке, свидетельства о регистрации прав на имущество – словом любая информация, показывающая, что Вы сможете выполнить свои обязательства по кредитному договору.

Кроме того, есть ещё несколько унифицированных форм документов о доходах физических лиц. Одной из них является 3-НДФЛ. Это декларация о доходах физического лица. Несмотря на общность сферы и похожее название, различий между этими документами много.

Во-первых, декларация подается в налоговый орган для исчисления налогов на полученный доход. То есть если справка – это не документ с последующими обязательствами, это справочная информация, декларация – это фактически, отчетность гражданина перед государством.

Во-вторых, справка может быть предоставлена заявителю в любое время. Декларация подается до 30 апреля года, следующего за отчетным.

В-третьих, число случаев, в которых необходимо подавать декларацию, определено законом. Справку вы можете использовать как Вам заблагорассудится. Форма 3 –НДФЛ подается в случаях продажи имущества, получения доходов из-за рубежа, от адвокатской и нотариальной деятельности, а также для получения налоговых вычетов в связи с куплей имущества, обучением или лечением.

Вероятнее всего, при оформлении ипотеки с Вас обязательно потребуют 2-НДФЛ. Потому будет нелишним заранее подготовить этот документ. 3-НДФЛ при оформлении требовать никто не станет- даже при самых жестких условиях ипотечного кредитования, но для получения налогового вычета Вам нужно будет подать её самостоятельно, в сроки рассмотренные Выше.

findept.ru

Что такое НДФЛ-2, НДФЛ-3? Для чего нужно? В чем разница?

Аббревиатура НДФЛ означает «налог на доходы физических лиц». Так правильно называется тот налог, который мы обычно зовём подоходным.

Как и любой налог, этот требует правильного расчета. А основа любого налогового расчета — верный учет всех тех показателей, которые на этот самый расчет влияют. Для налога на доходы физических лиц это:

доходы (которые к тому же желательно разделять на облагаемые и необлагаемые налогом), вычеты (суммы, которые могут уменьшать доход и, следовательно, сам налог), в некоторых случаях — расходы.

Чтобы всё правильно учитывать и проще проверять было, желательно, чтобы для всех без исключения однотипных случаев использовались одни и те же способы учета и расчета. Для этого предназначены специальные налоговые формы — типовые, для всех одинаковые, каждая со своим назначением.

Им присваиваются свои номера: сокращение «НДФЛ» указывает на то, для какого налога форма нужна, а цифра — что это за форма такая.

Самая первая — это налоговый регистр, т. е. специальный документ, предназначенный для первичных записей, нужных для расчета налога. Он ведётся по каждому работнику отдельно. Делают это бухгалтера, хранится документ у работодателя, так что сам работник его не видит и редко имеет о нём понятие.

Эта форма 1-НДФЛ:

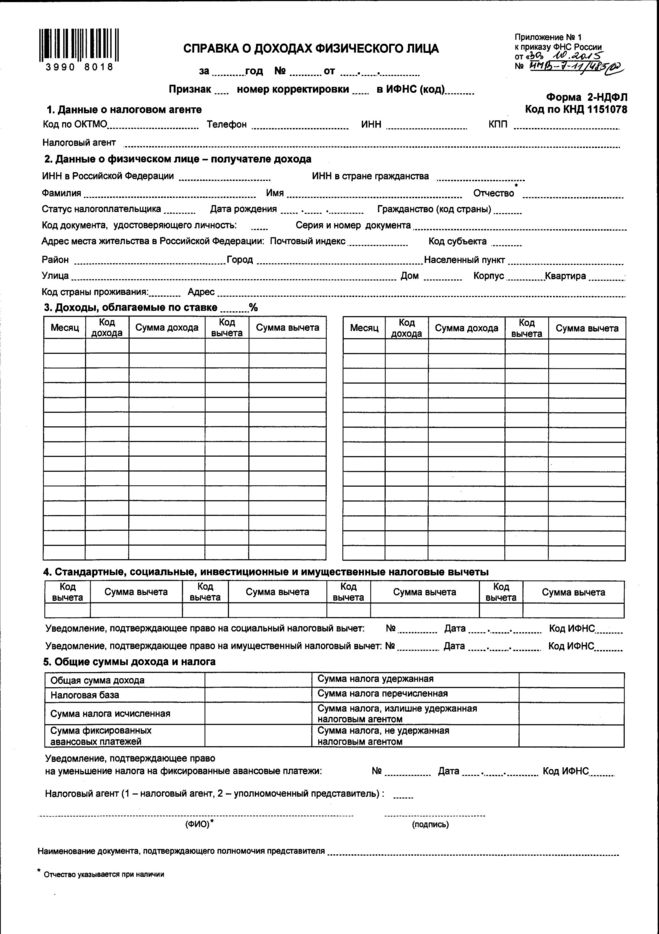

На основании формы 1-НДФЛ собирается уже более общий документ — справка о доходах. В ней приводятся данные о помесячном доходе физического лица (по видам дохода, на которые указывает код), примененных работодателем вычетах, общей сумме облагаемого и необлагаемого налогом дохода и, наконец, а самом налоге.

Сформировать такую справку можно за любой промежуток времени в течение года (за месяц, два, пять или весь год — смотря для чего справка понадобилась).

Раз в год данные таких справок по всем своим работникам работодатели передают налоговым инспекциям — для контроля. А кроме работодателей, их должны составлять и другие организации и предприниматели, выплачивающие гражданину какие-либо доходы: например, взявшие в аренду квартиру или иное имущество, заключавшие договор подряда и тому подобное. Делать то могут даже банки (например, по доходам в виде процентов на вклад) и страховые организации (по некоторым видам выплат).

Обозначается такая справка — 2-НДФЛ:

У некоторых категорий граждан возникает необходимость налог заплатить самостоятельно, скажем, от продажи имущества или от ведения предпринимательской деятельности. А другие — наоборот, желали бы часть уплаченного налога вернуть, поскольку у них возникло право на использование вычетов.

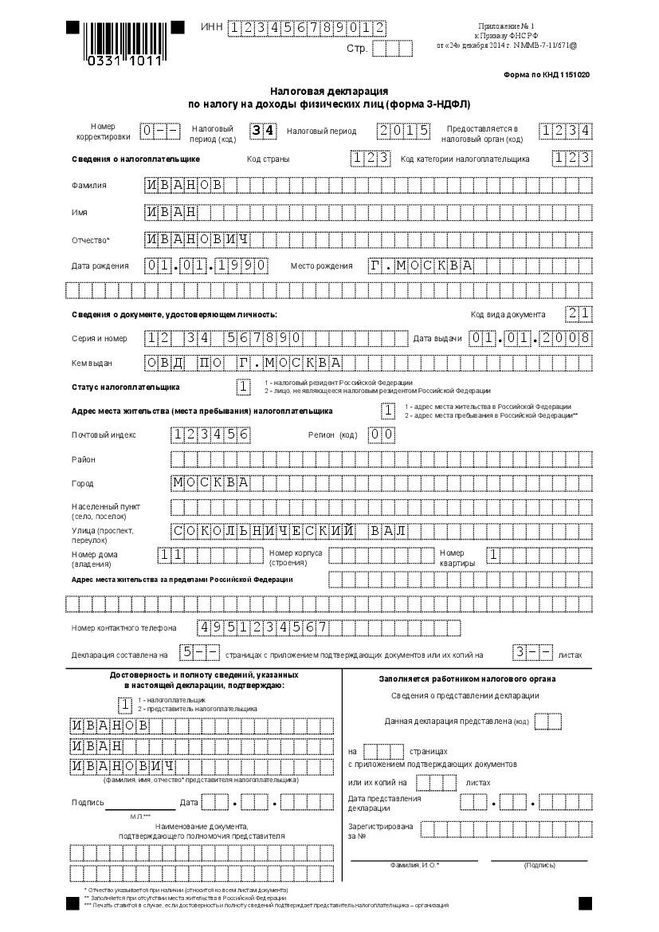

И те, и другие для этого заявляют в налоговые органы свои доходы (иногда — отражают расходы), показывают вычеты и рассчитывают налог (к доплате или к возврату). Такое заявление называется декларацией и обозначается как 3-НДФЛ:

А еще имеются и другие налоговые документы с этой аббревиатурой. Например, 5-НДФЛ — статистическая отчетность, которую налоговики составляют на основании справок о доходах, предоставленных работодателями, и используют для анализа и формирования прогнозов (например, бюджета на следующий год). Или 6-НДФЛ — налоговая отчетность, которую с этого года работодатели предоставляют поквартально, что позволяет контролировать, дошли ли удержанные у работников суммы подоходного налога до бюджета, вовремя ли и в полном ли объеме.

Но это уже совсем другая история.

Итак:

2-НДФЛ — это справка о доходах физического лица. Показывает его доход у конкретного работодателя, предоставленные им работодателем вычеты и сумму исчисленного и удержанного налога. Составляться может за неполный год и делает это работодатель.

3-НДФЛ — это декларация, расчет налога на доходы физических лиц. Содержит доходы физического лица по всем видам и источникам выплат, полагающиеся ему вычеты и расчет налога, который следует доплатить в бюджет или вернуть из бюджета. Составляется исключительно за весь год. Делает это само лицо, у которого возникла необходимость отчитаться по доходам или желание воспользоваться правом на законный вычет.

www.bolshoyvopros.ru