Содержание

Налоговые льготы при владении домом

Автор: Jennifer Villalba

Владение домом дает определенные налоговые льготы, поскольку вы получаете определенные налоговые вычеты, связанные с налогом на имущество, процентами по ипотеке, а также ряд других налоговых льгот.

Домовладельцы, использующие налоговые льготы, могут сэкономить большую сумму денег, ежегодно выплачиваемую своим кредиторам и правительству.

Здесь мы описали такие налоговые льготы для домовладельца.

Вычет процентов по ипотеке:

Если вы являетесь домовладельцем с ипотечным кредитом не более 750 000 долларов США, проценты по кредиту могут быть вычтены. Это одно из главных преимуществ собственного дома. Вы можете получить огромный вычет во время налогообложения.

Закон о снижении налогов и занятости (TCJA) предоставил домовладельцам столь необходимые налоговые льготы. До TCJA вычет составлял 1 миллион долларов. Домовладельцы также могли вычитать проценты, применимые к долгу в размере до 100 000 долларов США, независимо от того, как они использовали свои заемные деньги.

Вычет налога на имущество:

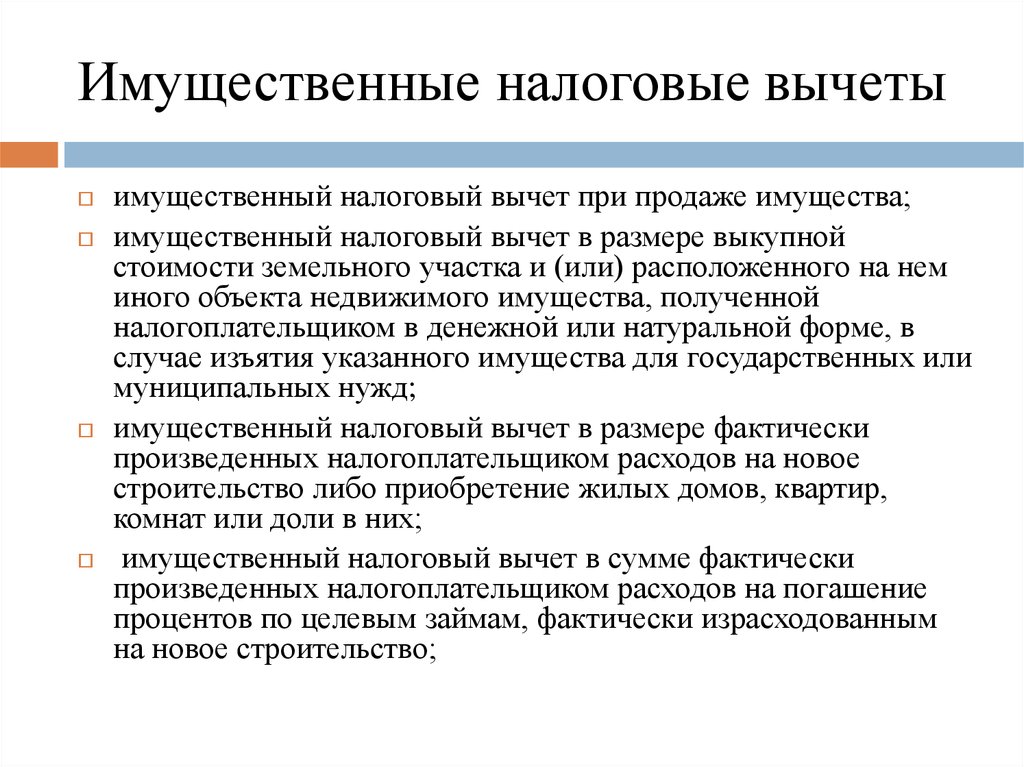

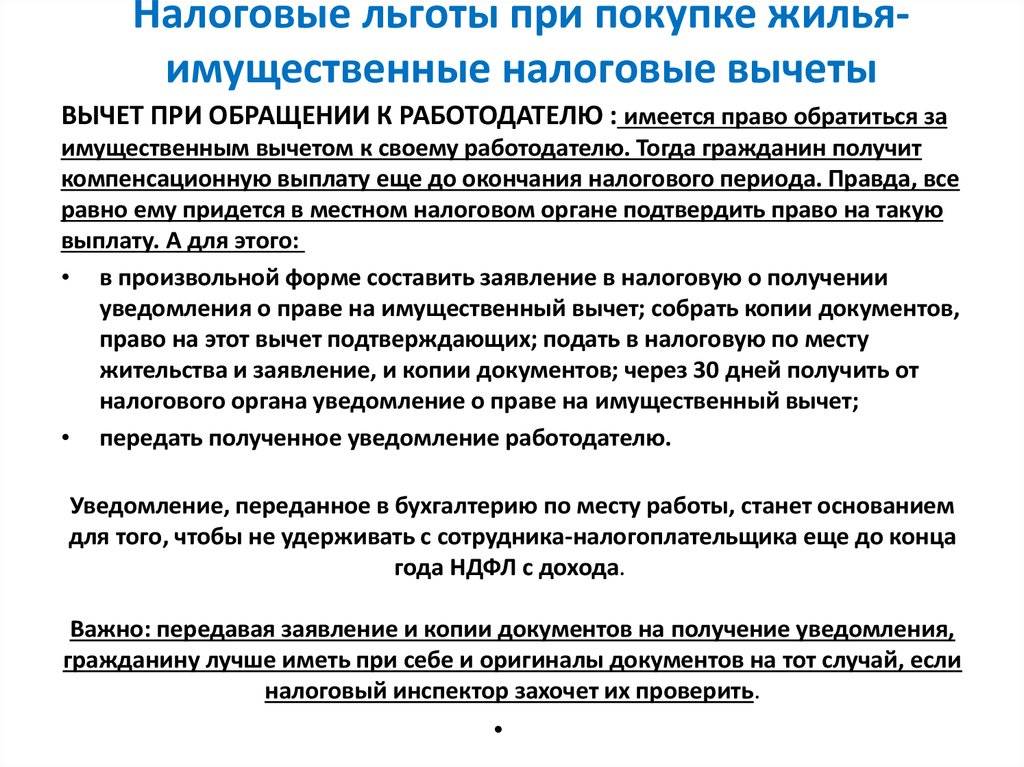

Домовладельцы также могут получить вычет налога на имущество в размере до 10 000 долларов США. Однако налоги, взимаемые с арендуемой или коммерческой недвижимости, а также собственности, не принадлежащей вам, не могут быть вычтены.

Есть много способов получить налоговый вычет на имущество.

Если вы используете счет условного депонирования в своем кредиторе для уплаты налогов, вы можете увидеть сумму, которую вы уплатили в виде налогов, в своей форме IRS 1098, чтобы вы могли получить этот вычет непосредственно из ваших налогов.

Если вы отправляете свои налоги непосредственно в муниципалитет, убедитесь, что у вас есть запись об уплаченных налогах.

Вычет ипотечных баллов:

Еще одним важным налоговым преимуществом для домовладельца является возможность вычесть ипотечные баллы, выплачиваемые при закрытии сделки при покупке дома.

Один ипотечный балл, также известный как дисконтный балл, эквивалентен 1% ваших заемных средств (кредита).

Проще говоря, баллы будут списываться в течение срока кредита, а не в том году, когда вы их заплатили. Например, если вы заплатили 250 000 долларов за свой дом, каждый балл будет стоить вам 1% стоимости вашего дома или 2 500 долларов. Вы будете получать вычет по мере погашения кредита с течением времени.

Налоговая служба ввела некоторые тесты, которые необходимо пройти, чтобы полностью вычесть ипотечные баллы, которые вы им заплатили. Поэтому посетите веб-сайт IRS, чтобы получить полный список этих тестов.

Вычет домашнего офиса:

Если вы ведете домашний бизнес или работаете по месту жительства, вы можете иметь право на вычет домашнего офиса, который предназначен как для арендаторов, так и для домовладельцев.

Эта налоговая льгота требует, чтобы вы использовали часть своего дома в коммерческих целях и продемонстрировали, что ваша собственность является основным местом вашего бизнеса.

Существует два способа получения вычета: обычный метод, который включает в себя определение доли вашей собственности, используемой для коммерческой деятельности, или упрощенный метод, который позволяет вам вычесть 5 долларов США за квадратный фут до 300 квадратных футов для коммерческое использование вашего имущества.

Стандартный вычет:

Когда вы ищете доступные налоговые вычеты при покупке недвижимости, совершенно необходимо учитывать стандартный вычет IRS.

Если вы выберете стандартный вычет, это будет считаться вашим согласием на вычет установленной суммы денег из вашего налогооблагаемого дохода. Тем не менее, это не позволит вам детализировать ваши отчисления.

Некоторые стандартные суммы вычетов для каждого налогоплательщика составляют…

- 12 000 долларов США для одиноких 12 000 долларов США для супружеских пар, подающих заявление индивидуально

- 18 000 долларов США для главы семьи

- 24 000 долларов за совместную подачу документов супружескими парами

Если вычеты, на которые вы имеете право как домовладелец, скорее всего, превысят стандартную сумму вычетов, обязательно перечислите свои вычеты по пунктам.

Налоговые льготы для повышения энергоэффективности:

Налоговые вычеты также применяются к энергоэффективным устройствам, таким как солнечные панели, ветряные турбины и другие усовершенствования. Это известно как жилищный кредит на энергоэффективную недвижимость. Жилищный энергетический кредит составляет 22%-30% от стоимости улучшения, в зависимости от того, в каком году были установлены энергетические модернизации.

Это известно как жилищный кредит на энергоэффективную недвижимость. Жилищный энергетический кредит составляет 22%-30% от стоимости улучшения, в зависимости от того, в каком году были установлены энергетические модернизации.

См. также: Налоговые льготы на второй дом

Вычеты за «старение на месте»:

«Старение на месте» означает, что вы будете проживать в собственном доме в течение более позднего периода своей жизни; не переходя на проживание с престарелыми или пенсионеров.

Пожилым людям требуется несколько вещей для поддержания условий жизни. Вы можете претендовать на вычеты за установку пандусов для инвалидных колясок или поручней в вашем доме. Вы также имеете право на получение вычетов на шкафы или специальное оборудование для поддержки вашего старения.

Налоговые льготы при продаже вашего дома:

И последнее, но не менее важное: вы можете пользоваться налоговыми льготами при продаже вашего дома.

Это преимущество еще больше, так как большинство людей рано или поздно продадут свои дома.

Читайте также: Проблемы при продаже дома в Нью-Йорке и способы их решения до 500 000 долларов, если вы состоите в браке, и до 250 000 долларов, если вы не замужем.

Например, вы одиноки, покупаете дом за 3 000 000 долларов и живете в нем 5 лет. Со временем вы вложили 10 000 долларов в ремонт, что составляет общую сумму ваших инвестиций в 3 10 000 долларов.

Через пять лет вы продаете дом за 6 00 000 долларов из-за возросшей рыночной стоимости. Таким образом, ваша прибыль составит $2,

. К счастью, ни один из этих $2,

не попадет в налогооблагаемый доход. Это будет иметь огромное значение при налогообложении.

Понимание налоговых вычетов при владении домом может помочь вам сэкономить тысячи долларов на налогах. Тем не менее, важно работать с налоговым консультантом, если вам что-то непонятно.

Что вы думаете? Пожалуйста, дайте нам знать, комментируя ниже.

Налоговые льготы при владении домом в 2022 году

Поскольку цены на жилье по всей стране продолжают расти, многие потенциальные покупатели жилья впервые взвешивают все за и против того, чтобы стать домовладельцем. В то время как высокая цена может показаться большим препятствием, некоторые налоговые льготы домовладения могут сделать инвестиции оправданными в долгосрочной перспективе. А если у вас уже есть дом, те же самые налоговые льготы могут дать вам возможность получить дополнительные выгоды от ваших инвестиций.

В то время как высокая цена может показаться большим препятствием, некоторые налоговые льготы домовладения могут сделать инвестиции оправданными в долгосрочной перспективе. А если у вас уже есть дом, те же самые налоговые льготы могут дать вам возможность получить дополнительные выгоды от ваших инвестиций.

Начните здесь с наиболее распространенных вопросов, вычетов и кредитов, которые могут дать вам перерыв в налоговый сезон.

Помогает ли покупка дома с налогами?

Домовладение не поможет вам подать налоговую декларацию, но может увеличить ваши отчисления и кредиты. Если вы снимаете квартиру, кондоминиум или дом, ваш ежемесячный платеж идет арендодателю или управляющей компании, и никакие из этих денег не возвращаются вам во время уплаты налогов. С другой стороны, домовладельцы получают различные налоговые льготы, часто в виде вычетов и кредитов. Это может сделать процесс подачи более сложным, но дополнительное время может снизить ваш налоговый платеж.

Разница между налоговыми вычетами и налоговыми кредитами

Налоговые вычеты и налоговые льготы для домовладельцев могут снизить ваш налоговый счет, но важно понимать основные различия:

- Вычеты могут снизить ваш налогооблагаемый доход, тем самым уменьшая сумму причитающихся налогов.

- Кредиты могут вычесть деньги из вашего налогового счета.

Какие размеры стандартных вычетов на 2022 год?

Если у вас нет других соответствующих вычетов или зачетов, вы можете воспользоваться так называемым стандартным вычетом — стандартной суммой в долларах, которая уменьшает ваш налогооблагаемый доход в зависимости от вашего статуса подачи. В 2022 году стандартные отчисления составляют:

- Незамужние или состоящие в браке лица, подающие заявление отдельно: 12 950 долларов США

- Совместные файлы: 25 900 долларов США

- Глава семьи: $19 400

Когда придет время подавать документы, вы можете либо воспользоваться стандартным вычетом, либо, если вы имеете право на другие вычеты, вы можете указать их постатейно (но вы не можете делать и то, и другое). Имейте в виду, что если вы воспользуетесь стандартным вычетом, вы не сможете вычесть проценты по ипотечному кредиту.

Кто должен перечислять вычеты?

Если стандартная сумма вычета меньше, чем ваши совокупные детализированные вычеты, вы сэкономите больше денег, потратив время на детализацию. Вы также можете воспользоваться постатейными вычетами, если вы:

Вы также можете воспользоваться постатейными вычетами, если вы:

- Невозможно использовать стандартный вычет (см. ниже)

- Имели большие незастрахованные медицинские и/или стоматологические расходы

- Уплаченные проценты по ипотеке или налоги на недвижимость за ваш дом

- Имели крупные незастрахованные убытки от несчастных случаев или кражи в результате стихийного бедствия, объявленного на федеральном уровне

- Сделал крупные взносы в квалифицированные благотворительные организации

- Право на получение других крупных постатейных вычетов, таких как расходы на работу, связанные с обесценением, или непогашенные инвестиции в пенсионное обеспечение

Как отмечалось выше, некоторые налогоплательщики не имеют права на стандартный вычет. В том числе:

- Состоящие в браке лица, которые подают документы как состоящие в браке, но отдельно от своего супруга, который перечисляет вычеты

- Физические лица, подающие налоговую декларацию за период менее 12 месяцев в связи с изменением годового отчетного периода

- Любое имущество или траст, общий трастовый фонд или товарищество

- Лица, которые в какой-то момент в течение года были иностранцами-нерезидентами или иностранцами с двойным статусом*

Просматривая детализированные вычеты, обязательно найдите квитанции и любые другие записи, подтверждающие заявленные вами вычеты.

*Иностранцы-нерезиденты, состоящие в браке с гражданином США или иностранцем-резидентом и решившие считаться резидентами США для целей налогообложения, могут воспользоваться стандартным вычетом.

Налоговые вычеты при покупке дома в 2022 году

Если вы решите детализировать свои вычеты, вы можете уменьшить свой налогооблагаемый доход различными способами. Ниже мы указали наиболее распространенные вычеты для домовладельцев, но какой бы вы ни выбрали, обязательно прочитайте мелкий шрифт и правильно заполните налоговые формы, чтобы определить, имеете ли вы право на эти вычеты и сколько вы можете вычесть. Работа с квалифицированным налоговым консультантом — лучший способ определить, на какие вычеты вы можете претендовать и какие другие налоговые льготы могут применяться к вам.

Вычет ипотечных баллов

Когда вы покупаете дом с использованием кредита, есть сборы, называемые ипотечными баллами, которые вы обычно должны платить кредитору. Каждая купленная точка стоит один процент от суммы ипотеки. Так, например, один балл по ипотеке на 400 000 долларов будет стоить 4 000 долларов. И хотя есть исключения, в большинстве случаев выплаченные баллы полностью вычитаются в том году, когда вы их приобрели.

Каждая купленная точка стоит один процент от суммы ипотеки. Так, например, один балл по ипотеке на 400 000 долларов будет стоить 4 000 долларов. И хотя есть исключения, в большинстве случаев выплаченные баллы полностью вычитаются в том году, когда вы их приобрели.

Вычет процентов по ипотеке

При перечислении своего дохода домовладельцы также могут вычесть проценты на первые 750 000 долларов США по ипотечным кредитам при указании своего дохода. Ключевым моментом здесь является ведение подробных записей, так как вам нужно будет суммировать сумму, которую вы заплатили в виде процентов по ипотеке в течение налогового года.

Вычет расходов на домашний офис

Если вы работаете из дома, вы также можете претендовать на вычет расходов на домашний офис. Ваш домашний офис может быть дополнительной комнатой, гаражом, сараем или студией, но он должен быть частью дома исключительно и регулярно использоваться в качестве места работы. Чтобы вычесть это из ваших налогов, вы можете использовать упрощенный вариант со ставкой 5 долларов США за квадратный фут, максимальным размером 300 квадратных футов и максимальным вычетом 1500 долларов США.

Вычет по налогу на имущество

Все домовладельцы платят ежегодный налог на имущество на основе оценок штата и/или местных органов власти. Эти государственные и местные налоги на недвижимость обычно подлежат вычету из федерального подоходного налога. Максимальная сумма, которую вы можете вычесть, составляет 10 000 долларов США (5 000 долларов США, если брак подает документы отдельно).

Налоговый кредит на покупку дома в 2022 году

В дополнение к этим налоговым вычетам для домовладельцев, если вы думаете о покупке дома в 2022 году (или купили дом в 2021 году), вы также можете претендовать на одну из следующих налоговых льгот.

Ипотечный процентный кредит

Кредит под проценты по ипотечным кредитам предназначен для того, чтобы помочь налогоплательщикам с низкими доходами приобрести дом. Тем, кто претендует на этот кредит, выдается сертификат ипотечного кредита от государства или местного самоуправления. Этот кредит преобразует часть процентов по ипотеке, которую вы платите, в невозмещаемый налоговый кредит.

Жилищный энергетический кредит

Благодаря еще большему количеству налоговых льгот, доступных для домов, использующих экологически чистые энергетические решения, многие покупатели жилья модернизируют свои новые дома, чтобы сделать их более энергоэффективными. Если вы вносите определенные улучшения в свой новый дом, чтобы повысить его энергоэффективность, вы также можете иметь право на этот тип налогового кредита. Эти обновления могут включать:

- Энергосберегающие окна, двери и/или световые люки

- Изоляция

- Крыши и кровельные изделия

- Оборудование для альтернативной энергетики (солнечные батареи, геотермальные тепловые насосы и т. д.)

Если ремонт вашего нового дома включал что-либо из перечисленного, обязательно ознакомьтесь с руководством IRS, чтобы определить, какую сумму вы можете потребовать в качестве кредита.

Налоговые льготы при покупке жилья впервые

Если вы никогда не владели домом, вы квалифицируетесь как покупатель жилья впервые. Вы можете получить дополнительную квалификацию, если соответствуете любому из следующих условий:

Вы можете получить дополнительную квалификацию, если соответствуете любому из следующих условий:

- Вы не владели основным местом жительства в течение последних трех лет

- Вы являетесь родителем-одиночкой или перемещенной домохозяйкой, которая совместно владеет домом только с супругом во время брака

- У вас был только дом, который не был постоянно подключен к фонду

- Вы владели только недвижимостью, которая не соответствовала государственным, местным или образцовым строительным нормам и не могла быть приведена в соответствие с этими нормами по цене ниже стоимости нового жилья

Как покупатель жилья впервые, вы можете воспользоваться перечисленными выше вычетами и кредитами. У вас также есть возможность снимать средства с традиционной IRA для покупки, строительства или восстановления дома. Как покупатель жилья впервые, у вас есть возможность снять до 10 000 долларов США без уплаты штрафа в размере 10% за досрочное снятие средств.