Нулевая ставка НДС и вычеты при экспорте товаров в 2018 году. Заполнение декларации ндс при экспорте в 2018

Экспорт в Белоруссию - декларация по НДС в 2018 году

При экспорте в Белоруссию декларация по НДС в 2018 году заполняется по особому алгоритму. Необходимо учесть ряд особенностей и грамотно подойти к сбору документов. Об этом расскажем в нашем материале.

Что нужно знать экспортеру товаров в Белоруссию: НПА и ставка НДС

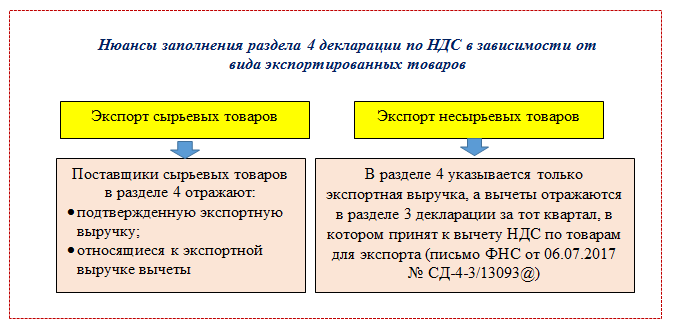

Особенности отражения вычетов в декларации по НДС в зависимости от вида экспортируемых товаров

Декларация по НДС при экспорте в Белоруссию

Документы в срок не собраны: что делать с НДС-отчетностью

Что может помешать вовремя подтвердить экспорт

Договорная подстраховка от недобросовестного покупателя

Итоги

Что нужно знать экспортеру товаров в Белоруссию: НПА и ставка НДС

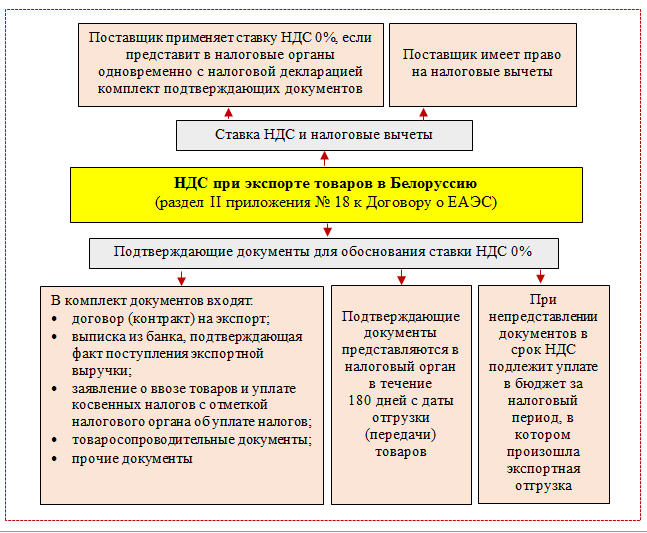

Белоруссия входит в Таможенный союз (ТС) и подчиняется правилам, действующим на территории стран — участниц ТС. При экспорте товаров российскими поставщиками на территорию этой республики нужно выполнять нормы соответствующих НПА:

- П. 1 ст. 72 Договора о Евразийском экономическом союзе (подписанного 29.05.2014) — этим пунктом определено, что при взаимной торговле между странами — участницами ТС взимание косвенных налогов происходит по принципу страны назначения, предусматривающему применение нулевой ставки НДС и (или) освобождение от акцизов при экспорте товаров.

- Приложение № 18 к Договору о Евразийском экономическом союзе (ЕАЭС) — в нем описан порядок взимания косвенных налогов при экспорте товаров и механизм контроля за их уплатой.

Познакомиться поближе с этим порядком применительно к экспорту товаров из России в Белоруссию поможет рисунок:

Особенности отражения вычетов в декларации по НДС в зависимости от вида экспортируемых товаров

От того, к какой группе относятся экспортируемые товары, зависит порядок заполнения декларации по НДС. Речь идет о разделении экспортируемых товаров на сырьевые и несырьевые. Основной критерий такой классификации — степень участия человека в формировании основных характеристик товара.

Укрупненные группы сырьевых товаров перечислены в п. 10 ст. 165 НК РФ:

Коды сырьевых товаров утверждены постановлением Правительства РФ от 18.04.2018 № 466.

Товары, не перечисленные в п. 10 ст. 165 НК РФ, относятся к несырьевым (письмо ФНС России от 03.08.2016 № 1-4-05/0021).

Для указанных групп товаров установлен следующий порядок применения налоговых вычетов по НДС:

- Входящий НДС по стоимости предназначенных для экспорта несырьевых товаров принимается к вычету в том квартале, когда товары поставлены на учет и выполняются остальные обязательные условия для вычета.

Об условиях применения вычетов узнайте из материала «Какой порядок применения (принятия) налоговых вычетов по НДС: условия?».

- Входящий НДС по стоимости приобретенных для экспорта сырьевых товаров принимается к вычету в том квартале, когда будет обоснована нулевая ставка налога (п. 1, п. 10 ст. 165, п. 3 ст. 172 НК РФ).

Как применять вычет по НДС, если товар сырьевой, но его нет в правительственном перечне, узнайте в этой публикации.

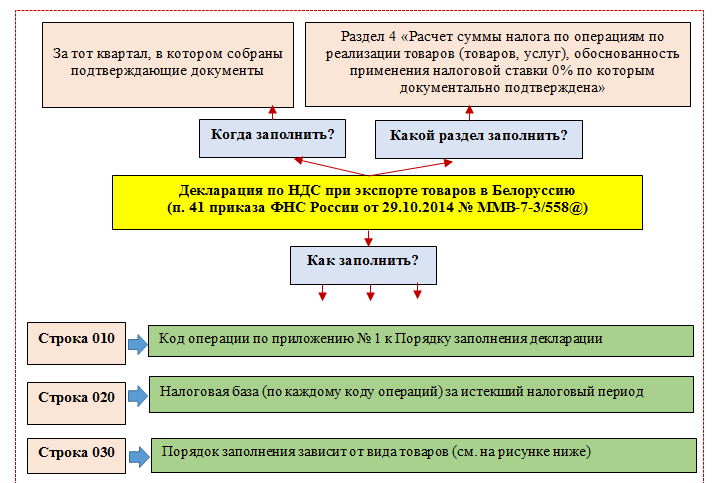

Декларация по НДС при экспорте в Белоруссию

Реализация товаров в Белоруссию отражается в декларации по НДС по следующей схеме:

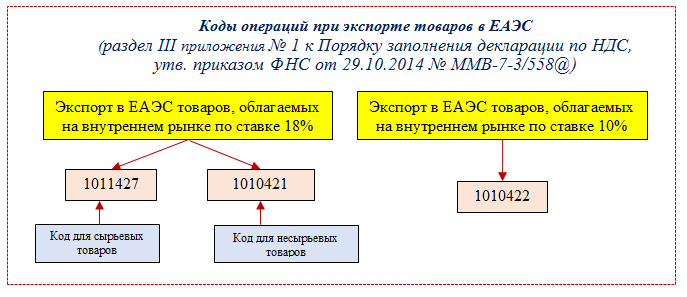

Какие применять коды операций для заполнения декларации по НДС, узнайте из схемы ниже:

Если товары проданы взаимозависимому лицу или резиденту офшорной зоны, применяются специальные коды из указанного приложения.

Порядок заполнения отдельных строк раздела 4 зависит от вида товара (сырьевой или несырьевой):

Образец заполнения раздела 4 смотрите здесь.

Остальные разделы декларации заполняются в обычном порядке.

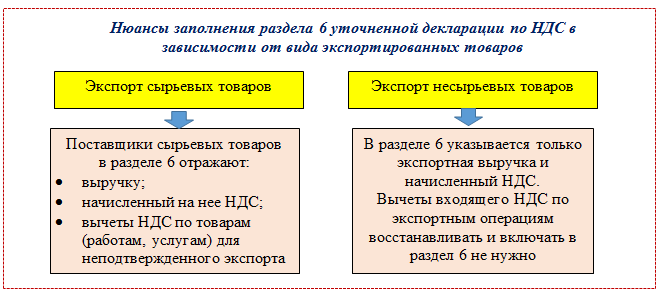

Документы в срок не собраны: что делать с НДС-отчетностью

Не подтвержденный в срок экспорт требует подачи уточненной декларации. У такой декларации есть три важных нюанса:

- она сдается за квартал экспортной отгрузки;

- должна содержать заполненный раздел 6;

- состав сведений в разделе 6 зависит от вида экспортируемого товара (сырьевой, несырьевой).

Что может помешать вовремя подтвердить экспорт

Даже если экспортер добросовестно подойдет к процедуре сбора документов, нет полной уверенности в том, что он уложится в срок, отведенный НК РФ для подтверждения обоснованности применения нулевой ставки НДС. Это связано с тем, что в комплект подтверждающих документов входит заявление о ввозе товаров, которое поставщику должен передать покупатель. А на действия покупателя (тем более находящегося за рубежом) повлиять сложно. При этом отсутствие заявления о ввозе товаров лишает продавца налоговой преференции в виде нулевой ставки НДС (если налог покупатель не уплатил).

Основная сложность получения такого документа заключается в том, что белорусский покупатель должен уплатить налог, у своих налоговиков проставить на заявлении отметку об уплате и с такой отметкой передать заявление поставщику.

Случается, что заявление экспортному продавцу получить не удалось, потому что покупатель:

- по какой-то причине не отправил заявление, хотя налог заплатил;

- налог не заплатил и ничего продавцу не отправлял;

- заявление выслал, но без отметки об уплате налога.

Здесь возможны два варианта развития событий:

- Если белорусский покупатель налог уплатил, ситуация небезнадежна — факт уплаты налога российские налоговики могут проверить по своей базе (в рамках электронного обмена информацией), а сам поставщик — в специальном электронном сервисе на сайте ФНС.

- Если налог все-таки не уплачен, нулевую ставку российскому экспортному продавцу подтвердить не получится.

Что предпринять поставщику, чтобы обезопасить себя от возможных материальных потерь из-за недобросовестных покупателей, расскажем в следующем разделе.

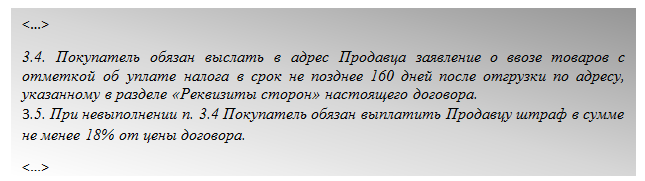

Договорная подстраховка от недобросовестного покупателя

Чтобы хоть как-то себя обезопасить от нерадивых покупателей из ЕАЭС, предусмотрите в договорах с ними специальные условия. Например:

- Обязанность покупателя по уплате штрафа (компенсирующего потери продавца от уплаты НДС и пеней по нему), если заявление о ввозе от него не поступит в течение оговоренного срока (например, не позднее 160 дней с момента отгрузки).

- Указание на судебный орган (российский или белорусский), в котором будет рассматриваться спор, если покупатель откажется от уплаты штрафных санкций. Не секрет, что свои интересы лучше защищать на своей территории с участием грамотных юристов.

«Штрафной» элемент договора может выглядеть так:

Итоги

Экспорт товаров с территории России белорусским покупателям облагается по ставке 0%, если поставщик представит налоговикам вместе с декларацией по НДС комплект подтверждающих документов. Если документы в срок собрать не получится, поставщику необходимо подать уточненную декларацию по НДС за тот период, в котором произошла экспортная отгрузка.

nalog-nalog.ru

Нулевая ставка НДС и вычеты при экспорте товаров в 2018 году

Видео

Декларация по НДС за 1 кв. 2018 г. (ч.2.)

Каковы особенности применения нулевой ставки НДС при экспорте товаров?

При реализации товаров, вывезенных в таможенной процедуре экспорта, налогообложение НДС производится по ставке 0% (п. 1 ст. 164 НК РФ). Нулевая ставка НДС при экспорте применяется при условии представления в налоговые органы документов, предусмотренных ст. 165 НК РФ. На сбор пакета документов дается 180 календарных дней, начиная с даты помещения товаров под таможенную процедуру экспорта (абз. 1 п. 9 ст. 165 НК РФ). Порядок действий экспортера такой:- При отгрузке товаров на экспорт продавец должен выписать счет-фактуру с 0 ставкой НДС при экспорте в обычном порядке, но регистрировать этот счет-фактуру в книге продаж пока не нужно. Налоговая база по НДС возникает на последний день квартала, в котором собраны документы, подтверждающие право на нулевую ставку (п.9 ст.167 НК РФ). Поэтому «нулевой» счет-фактура будет зарегистрирован в книге продаж того квартала, в котором продавец соберет документы для подтверждения нулевой ставки НДС.

- Если документы удалось собрать до истечения 180 дней, то, как уже говорилось, счет-фактуру с нулевой ставкой НДС нужно зарегистрировать в книге продаж и соответственно отразить в Разделе 9 декларации по НДС того квартала, в котором собраны документы. Исчисление НДС по таким операциям отражается в Разделе 4 декларации по НДС. Одновременно с представлением декларации в налоговый орган должен быть представлен и пакет документов (п.9 и п.10 ст.165 НК РФ).

Если по истечении 180 календарных дней собрать пакет документов не удалось, реализация товаров облагается НДС по ставкам 10% или 18% (п. п. 2, 3 ст. 164, абз. 2 п. 9 ст. 165 НК РФ). Причем налог необходимо рассчитать за тот квартал, в котором состоялась отгрузка товаров на экспорт (п.9 ст.167 НК РФ). Для этого налогоплательщику необходимо составить новый счет-фактуру в одном экземпляре, исчислив по отгруженным товарам НДС по ставке 10% или 18% и зарегистрировать его в дополнительном листе книги продаж того квартала, в котором произошла отгрузка экспортных товаров (п. 22(1) Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Кроме того, необходимо представить уточненную декларацию по НДС, отразив операции с неподтвержденной нулевой ставкой в Разделе 6 декларации, предварительно уплатив недоимку и соответствующие пени (ст. 81, абз. 2 п. 9 ст. 167 НК РФ).

НДС, исчисленный к уплате при не подтверждении экспорта можно будет принять к вычету, если впоследствии налогоплательщику все-таки удастся собрать пакет документов, подтверждающих нулевую ставку НДС (п. 9 ст. 165, п. 3 ст. 172 НК РФ).

Если налогоплательщик не собирается подтверждать ставку 0% в будущем, то на основании п.п.1 п.1 ст.264 НК РФ НДС, исчисленный по ставке 18% или 10% можно учесть в составе прочих расходов, уменьшающих налогооблагаемую прибыль. Датой признания таких расходов является 181-й день с даты помещения товаров под таможенную процедуру экспорта (Письмо Минфина России от 27.07.2015 N 03-03-06/1/42961, Постановление Президиума ВАС РФ от 09.04.2013 N 15047/12, Письмо ФНС РФ от 24.12.2013 N СА-4-7/23263).

Обратите внимание, при расчетах в иностранной валюте налоговая база по НДС при экспорте товаров в любом случае определяется по курсу ЦБ РФ, действующему на дату отгрузки товаров (п.3 ст.153 НК РФ), даже если от покупателя была получена предоплата. Поэтому при получении аванса в счет экспортной поставки, налоговые базы по НДС и налогу на прибыль будут различны.

Также отметим, что при применении нулевой ставки НДС в некоторых случаях вычет НДС, относящегося к таким операциям, производится в особом порядке.

Чем отличается НДС при экспорте товаров в Белоруссию и другие страны ЕАЭС от НДС при экспорте товаров в «страны дальнего зарубежья»?

При экспорте (вывозе) товаров в страны ЕАЭС (Белоруссию, Казахстан, Киргизию и Армению) также применяется нулевая ставка НДС. Но порядок подтверждения нулевой ставки установлен Приложением N 18 к Договору о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014) (далее Протокол). Перечень документов, подтверждающих нулевую ставку НДС, приведен в п.4 Протокола (это договор, транспортные и товаросопроводительные документы и др.). В отличие от «обычного» экспорта для подтверждения нулевой ставки НДС вместо таможенной декларации необходимо представить заявление о ввозе товаров и уплате косвенных налогов, составленное по форме, предусмотренной отдельным международным межведомственным договором. Такое заявление с отметкой своего налогового органа российскому продавцу должен передать иностранный покупатель.Обязательно ли применять нулевую ставку НДС?

До 2018 года применение нулевой ставки НДС было обязательно. Ведь ставка налога — это не льгота, и нормы НК РФ не предусматривают выбор ставки налогообложения (Определении ВС РФ от 20.02.2015 г. N 302-КГ14-8990 (См. Письмо ФНС России от 17.07.2015 N СА-4-7/12693@).

Но с 1 января 2018 г. налогоплательщики получили возможность отказаться от применения нулевой ставки НДС, правда лишь в некоторых случаях и при определенных условиях. Отказаться от ставки 0% можно только при экспорте товаров, а также по работам и услугам, связанным с экспортом и указанным в пп. 2.1 — 2.5, 2.7 и 2.8 п.1 ст. 164 НК РФ, например, по международным перевозкам экспортируемых товаров (п.7 ст.164 НК РФ). Но все не так просто.

Отказаться применять нулевую ставку можно только в отношении всех операций, по которым такой отказ предусмотрен п.7 ст.164 НК РФ и только по ним.

Например, если налогоплательщик отказался от применения нулевой ставки НДС в соответствии с п.7 ст.164 НК РФ, он автоматически отказался от нулевой ставки и при экспорте товаров и при международной перевозке экспортируемых товаров, но он обязан применять нулевую ставку НДС, если будет оказывать услуги перевозки импортируемых товаров, поскольку отказ от ставки 0% по таким услугам не предусмотрен.

Также обратите внимание, что нельзя отказаться от применения нулевой ставки НДС при экспорте товаров в Белоруссию, Казахстан, Армению и Киргизию, т.к. при экспорте товаров в страны ЕАЭС действует международное соглашение (ст.7 НК РФ), устанавливающее обязательное применение нулевой ставки НДС при экспорте товаров в страны ЕАЭС (п.1 ст.72 Договора о Евразийском экономическом союзе и п. 3 Протокола).

Поэтому, если налогоплательщик отказался от применения нулевой ставки НДС при экспорте товаров, экспорт товаров в страны ЕАЭС все равно должен облагаться по нулевой ставке.

Как отказаться от применения ставки 0%?

Чтобы не применять нулевую ставку НДС необходимо представить соответствующее заявление в налоговую инспекцию, причем сделать это нужно заранее — не позднее 1-го числа квартала с которого налогоплательщик хочет отказаться (п.7 ст.164 НК РФ). Т.е. если у налогоплательщика «случайно» возникла разовая экспортная операция, а он заранее не отказался от применения нулевой ставки НДС, ему придется применять ставку 0 %.

Отказаться от применения нулевой ставки можно не менее чем на 12 месяцев.

Какие последствия ждут продавца и покупателя, если вместо нулевой ставки НДС продавец сразу предъявит налог по ставке 18%?

Самые существенные налоговые риски у российских покупателей услуг и работ, облагаемых по нулевой ставке НДС. Т.е. если, например, по услугам международной перевозки товаров (в т.ч. по транспортно-экспедиционным услугам) заказчик получит счет-фактуру со ставкой НДС 18%, и примет к вычету эту сумму налога, налоговый орган откажет в вычете НДС. Причем судебная практика в таких ситуациях не на стороне налогоплательщиков (Определение ВС РФ от 03.09.2014 N 307-ЭС14-314, Постановление Арбитражного суда Восточно-Сибирского округа от 14.11.2014 по делу N А33-3050/2013; Определение Верховного Суда РФ от 20.02.2015 N 302-КГ14-8990). Кроме того, неправомерно предъявленный НДС покупатель не может учесть в расходах, уменьшающих налогооблагаемую прибыль (п.2 ст.170, п.19 ст.270 НК РФ).

У экспортеров-продавцов есть риск, что покупатель взыщет с него незаконно предъявленные 18% НДС как неосновательное обогащение (См. Постановление Президиума ВАС РФ от 17.04.2012 N 16627/11 по делу N А40-127287/10-89-913, Постановления ФАС ВСО от 22.03.2012 по делу N А19-10351/2011, от 20.12.2010 по делу N А33-437/2010, ФАС МО от 08.02.2012 по делу N А40-8404/07-37-86, от 25.01.2012 по делу N А40-7806/11-22-60). Кроме того, если на экспорт отгружались сырьевые товары или налогоплательщик неправомерно предъявил 18% НДС по работам или услугам, облагаемым по ставке 0%, есть риск «доначисления входного НДС». Т.е. налоговые органы уберут вычеты, произведенные до определения налоговой базы и (или) на дату отгрузки товаров (работ, услуг) восстановят суммы НДС, ранее принятые к вычету по таким операциям. Это связано с тем, что при применении нулевой ставки НДС по вышеперечисленным операциям действует особый порядок вычетов (п.3 ст.172 и п.10 ст.165 НК РФ).

Как принимать к вычету НДС при экспорте товаров?

Ответ на данный вопрос зависит от того какой товар отгружается на экспорт, а также когда товары (работы, услуги), задействованные в экспортных операциях были приняты к учету.

С 1 июля 2016 года налоговый вычет по НДС при экспорте товаров, не относящихся к сырьевым, производится в обычном порядке после отражения приобретений в учете (п.3 ст.172 и п.10 ст.165 НК РФ).

Если же на экспорт отгружаются товары, относящиеся к сырьевым или в экспортных операциях задействованы «старые» приобретения (т.е. товары, работы, услуги, принятые к учету до 01.07.2016), то входной НДС по ним подлежит вычету в особом порядке. Такие вычеты производятся на момент определения налоговой базы по НДС, т.е. в квартале, в котором подтверждена нулевая ставка НДС. А если в течение 180 дней собрать пакет документов, подтверждающих нулевую ставку НДС не удастся, то вычеты НДС будут произведены на дату отгрузки товаров (в уточненной декларации). Соответственно вычеты НДС, относящиеся к экспорту сырьевых товаров или по «старым» приобретениям отражаются в книге покупок только при определении налоговой базы по экспорту, а в декларации по НДС суммы таких вычетов отражаются в «экспортных» разделах: в Разделе 4 (если ставка 0% подтверждена) или в Разделе 6 (если в течение 180 дней собрать пакет документов не удалось).

Нужно ли восстанавливать НДС при экспортной отгрузке товаров?

Если на экспорт отгружаются несырьевые товары, принятые к учету с 01.07.2016 г. и позднее, то восстанавливать НДС или каким-либо образом вести раздельный учет входного НДС не нужно. Минфин РФ также разъясняет, что суммы входного НДС по «новым» товарам (работам, услугам), принятым к вычету на момент их приобретения, восстановлению в налоговом периоде, на который приходится момент определения налоговой базы по экспортируемым несырьевым товарам, не подлежат (Письмо Минфина России от 12.12.2016 N 03-07-08/73930).

При экспорте сырьевых товаров или по «старым» приобретениям, относящимся к экспорту несырьевых товаров, как уже говорилось, налогоплательщик обязан вести раздельный учет входного НДС, т.е. такие вычеты производятся только на момент определения налоговой базы по НДС. Поэтому в случае, когда налогоплательщик не предполагал использовать такие товары в экспортных операциях и принял к вычету НДС, НДС, ранее принятый к вычету, придется восстановить при отгрузке товаров на экспорт. Принять его к вычету можно будет только при определении налоговой базы (п.3 ст.172 НК РФ).

Пример: В 1-м квартале 2018 года налогоплательщик отгрузил на экспорт несырьевые товары. Причем часть отгруженных товаров была приобретена им еще в мае 2016 года, а часть в 2017 году. НДС по ним был принят к вычету. В этом случае при отгрузке товаров на экспорт в 1-м квартале 2018 налогоплательщик должен восстановить НДС по части экспортированных товаров, которые были приняты им к учету в мае 2016 года. А по экспортированным товарам, которые были приобретены в 2017 году восстанавливать НДС ненужно. Если, например, продавец соберет пакет документов во 2-м квартале 2018 года, налог, восстановленный в 1-м квартале, продавец заявит к вычету, отразив его сумму в Разделе 4 декларации по НДС.

Нужно ли восстановление НДС по экспортной отгрузке товаров в Белоруссию или Казахстан?

При экспорте товаров в страны ЕАЭС вычеты производятся в порядке, установленном нормами НК РФ (п. 5 Протокола). Поэтому обязанность по ведению раздельного учета входного НДС и соответственно по восстановлению НДС возникает в тех же случаях, что и при экспорте товаров в страны «дальнего зарубежья», т.е. при экспорте сырьевых товаров или по товарам (работам, услугам), относящимся к экспортным операциям, если эти приобретения были отражены в учете до 01.07.2016 г.

Какие товары относятся к сырьевым?

В целях главы 21 «НДС» НК РФ к сырьевым товарам относятся минеральные продукты, продукция химической промышленности и связанных с ней других отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них (п.10 ст.165 НК РФ). Коды видов таких сырьевых товаров, в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС) определяются Правительством Российской Федерации. Но до сих пор данный Перечень не утвержден.

Если налогоплательщики не готовы к спорам с налоговыми органами, им следует самостоятельно сориентироваться с определением кодов сырьевых товаров. Так, наименования разделов V , VI , I X , XIV , XV и группы 44 ТН ВЭД ЕАЭС, утвержденной Решением Совета Евразийской экономической комиссии от 16.07.2012 N 54 полностью повторяют формулировки наименований товаров, указанных в п.10 ст.165 НК РФ и относимых к сырьевым. Поэтому, если коды ТН ВЭД ЕАЭС товаров, реализуемых налогоплательщиком на экспорт, названы в вышеуказанных разделах ТН ВЭД ЕАЭС и группе 44 ТН ВЭД ЕАЭС, то товары следует считать сырьевыми. Соответственно при экспорте таких товаров следует принимать к вычету НДС в особом порядке, предусмотренном п.3 ст.172 НК РФ.

pravovest-audit.ru

Декларация ндс с 0 ставкой

Декларация ндс с 0 ставкой

Приказом ФНС России от 14.03.2018 N ММВ-7-3/[email protected] «Об утверждении перечня кодов видов операций, указываемых в книге покупок, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, книге продаж, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, а также кодов видов операций по налогу на добавленную стоимость, необходимых для ведения журнала учета полученных и выставленных счетов-фактур» утверждены новые коды видов операций по НДС, которые начнут действовать с 1 июля 2018 года.Подтверждение нулевой ставки НДС при экспорте в 2018 году

Многих интересует, какие изменения вступили в силу в этом году, а особенно они касаются подтверждения ставки НДС 0%, действующей при экспорте. Стоит сказать, что для остальных сфер налог останется без изменений.Никаких радикальных перемен в законодательстве нет. Размер ставки по всей стране касательно НДС на все товары и услуги составляет 18%. Это не касается некоторых видов детской, медицинской и лекарственной продукции, печатных изданий (образцового значения), некоторых продовольственных товаров.

Как заполнить декларацию по ндс при экспорте (по ставке 0%)

Если кроме экспортных у вас в истекшем квартале были и другие операции, которые должны быть отражены в декларации по НДС, просто включите разд.4 в свою декларацию. Раздел 4 содержит четыре блока строк 010 — 050. В одном блоке суммарно отражаются операции, относящиеся к одному коду из разд.

III Приложения 1 к Порядку заполнения декларации.

Если надо отразить операции более чем по четырем кодам, заполните дополнительный лист разд.

Заполнение декларации по НДС при экспорте в 2018 году

Организации, которые осуществляют экспорт (вывоз) товаров с территории России, облагают экспортные операции по ставке 0% (п.1 ст. 164 НК РФ). Применение нулевой ставки нужно обосновать.

Для этого в 2018 году организация-экспортер должна подать в налоговую инспекцию декларацию по НДС, составленную особым образом.

Также компании заявляют налоговые вычеты по экспортным операциям.

Как все оформить в 2018 году – читайте в нашей статье.

Учет экспортного НДС в 1С: УПП (по ставке 0%)

Учет НДС по приобретенным товарам, реализуемым с применением ставки НДС 0% (экспорт) в программе «1С:Управление производственным предприятием 8» полностью автоматизирован.Регистрация факта подтверждения или не подтверждения ставки НДС 0 % по таким операция производится путем ввода специализированного документа « Подтверждение нулевой ставки НДС».

- товаров (работ, услуг) в области космической деятельности,

- работ (услуг), непосредственно связанных с перевозкой или транспортировкой товаров, помещенных под таможенную процедуру таможенного транзита при перевозке иностранных товаров от таможенного органа в месте прибытия на территорию Российской Федерации до таможенного органа в месте убытия с территории Российской Федерации;

- товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны;

Сегодня крайний срок подачи налоговых деклараций за первый квартал. Пришло время узнать, как бизнес научился работать с электронными счетами-фактурами (ЭСЧФ), оформление которых обязательна с 1 июля 2018.

Екатерина Рыкунова, эксперт по налогам компании «Финансовая лаборатория», напоминает про особенности работы с ЭСЧФ. Проверьте, все ли вы учли. — Начиная с 1 января 2018 бизнес начал работать с ЭСЧФ.

Возмещение НДС при экспорте товара (инструкция)

На сегодняшний день тема Возмещения НДС при экспорте товара в Казахстан очень актуальна.Рынок Казахстана характеризуется устойчивым спросом не только на товары российского производства, и китайского. Многие руководители ошибочно полагают, что процедура возмещения НДС из бюджета по экспортным операциям в Казахстан, занимает много времени и не гарантирует положительный результат.

Я являюсь руководителем консалтинговой компании, которая успешно оказывает данную услугу уже второй год.

ruslanhasanov.ru

НДС при экспорте в 2018 году (ставка, возврат, подтверждение )

Расчет и оплата НДС при экспорте в 2018 году практически полностью переведены в электронную форму. Налогоплательщикам не нужно сдавать бумажные копии многочисленных документов, достаточно предоставить электронные реестры. Но, главное, желающие вообще могут отказаться от применения нулевой ставки.

НДС при экспорте товаров

Особенностям налога на добавленную стоимость при вывозе продукции посвящены п. 2 ст. 151, п. 1 ст. 164, п. 1 ст. 165, п. 9 ст. 167 Налогового Кодекса России. При этом в качестве синонимов используются термины «налог не уплачивается» и «ставка 0%». Перечни документов, которые следует предоставлять в налоговую, указаны в Договоре о Евразийском экономическом союзе от 29.05.2014 (приложение № 18) и в НК РФ (ст. 165). Подтверждающие документы при экспорте для НДС могут быть предоставлены в электронном формате согласно приказу ФНС от 30.09.2015 № ММВ-7-15/427.

В налоговом учёте операции по вывозу товаров фиксируются отдельно от остальных, используются специальные регистры. В налоговой декларации заполняются разделы 4-6: если нулевая ставка подтверждена, то оформляется лист 4, иначе – лист 6; лист 5 используется редко. При этом в бланке декларации выделено больше видов экспортных операций, чем в НК, — по каждому из них должен быть свой регистр учёта.

Экспорт в Казахстан, Белоруссию и Армению учитывается отдельно; налог в 0% подтверждается не так, как в прочие страны. Возможно, в будущем налогообложение станет проще за счёт электронного взаимодействия налоговых и таможенных органов государств ЕАЭС. Пока же необходимо спрашивать заявление об уплате НДС от покупателей. При его отсутствии применить нулевую ставку невозможно.

Ставка НДС при экспорте

Налоговая ставка при вывозе товаров из России составляет 0% (подп. 1 п. 1 ст. 164 НК РФ). Иначе говоря, экспортёры не освобождены от налога на добавленную стоимость: являются его плательщиками, должны сдавать декларации, имеют право на вычет входящих сумм. Для того чтобы воспользоваться преференциями, следует подтвердить экспортные операции. Подтверждать их необходимо документами, предусмотренными статьей 165 НК РФ:

- оригиналом или копией внешнеторгового контракта,

- таможенной декларацией,

- копиями транспортных и товаросопроводительных справок.

Кроме того, нулевая ставка распространяется на таможенные режимы, перечисленные в п. 2 ст. 151 НК РФ:

- экспорт;

- таможенный склад для вывоза;

- свободную таможенную зону;

- реэкспорт;

- вывоз припасов.

С 2018 года нулевая ставка налога на добавленную стоимость при экспорте стала не обязанностью, а правом плательщиков. Они получили возможность официально не применять льготу при экспорте. Такой отказ возможен по всем экспортным сделкам в комплексе при условии подачи в налоговую службу заявления в срок не позднее 1-го числа квартала, с которого налогоплательщик планирует рассчитываться по НДС по обычной ставке. Общий срок отказа — не менее, чем на год. Плательщикам это право необходимо, если они хотят принимать к вычету НДС, выставленный по ставкам 18% или 10% теми поставщиками, которые, имея право на нулевую ставку, не хотят ее подтверждать, выделяя в результате в счетах-фактурах обычный налог. Ведь для применения этой льготы фирма должна собирать документы для её подтверждения и предоставлять в ФНС. В прошлые периоды налоговики обращали пристальное внимание на тех, кто регулярно «забывает» собрать нужные документы. Поэтому организации хитрили и проводили часть операций по обычной ставке 10% или 18%, и хотя бы что-то оформляли под 0%. Теперь прибегать к таким сложностям не нужно.

Вычет, возврат или возмещение НДС при экспорте

В интернете часто встречаются все три термина, означающие уменьшение налоговых платежей, и их легко спутать:

- вычет относится к вычислению суммы налога (ст. 171), определяется самим предприятием при подаче декларации;

- возмещение — общее понятие для зачёта и возврата (ст. 176), вопрос о нём решает ФНС.

Уплата налогов вполне может привести к ситуации, когда из-за вычетов сумма налога станет отрицательной. Дальнейшие действия по возмещению налога:

- Предприятие подаёт декларацию и заявление о зачёте или возврате НДС. Зачёт – сумма идёт на штрафы, недоимки или будущие платежи; возврат – сумма перечисляется на банковский счёт.

- Налоговая проверяет сведения в отчётности в течение трёх месяцев (ст. 88), она может запросить дополнительные документы.

- Затем она же в течение семи дней принимает решение о полном, частичном возмещении или отказе в нём. Форма возмещения – зачёт или возврат – определяется либо ФНС для покрытия недоимок в бюджет, либо согласно заявлению.

- Налоговая отправляет платёжное поручение в казначейство на следующий день после принятия решения о возврате. Деньги перечисляются казначейством в течение пяти дней.

Подтверждение 0-й ставки НДС при экспорте

При экспорте в Белоруссию, Казахстан, Армению нулевой НДС подтверждается:

- Договором, согласно которому покупатель из страны ЕАЭС импортирует продукцию.

- Заявлением о ввозе товаров и уплате косвенных налогов от покупателя.

- Транспортными или товаросопроводительными документами (рекомендована товарно-транспортная накладная ТТН).

При экспорте в другие государства нулевой НДС подтверждается:

- Договором или другими документами по сделке, если договора нет (например, офертой и акцептом).

- Копией таможенной декларации или электронным реестром; по каждому виду операций представляется отдельный реестр.

- Копиями транспортных или товаросопроводительных документов с отметками таможни или их электронным реестром.

Остальные документы (банковские выписки, счета-фактуры) не нужно прикладывать к декларации, но стоит хранить на случай, если налоговая их потребует.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ppt.ru

Как правильно заполнять раздел 4 декларации по НДС при применении ставки 0%?

Раздел 4 декларации по НДС заполняется в отношении НДС, предъявляемого к вычету при подтверждении права на применение ставки 0%. Обязательным условием для внесения данных в раздел 4 декларации является наличие документов, предусмотренных ст. 165 НК РФ.

Правила вычета по экспорту 2017–2018 годов

Когда заполняется раздел 4, а когда раздел 6 декларации по НДС

Когда заполняется раздел 5 декларации по НДС

Правила заполнения разделов 4–6 декларации

Итоги

Правила вычета по экспорту 2017–2018 годов

С 01.07.2016 вычет НДС по экспорту стал зависеть не только от факта наличия подтверждающих эту деятельность документов, но и от того, какого рода товар оказался отгруженным за границу:

- по несырьевому товару, приобретенному после 01.07.2016, появилось право на вычет налога в периоде отгрузки (абз. 3 п. 3 ст. 172 НК РФ), т. е. для получения такого вычета можно не ожидать подтверждения экспорта, предусмотренного ст. 165 НК РФ;

См.: «[НДС]: Как отражать вычеты экспортерам-несырьевикам».

- для отгружаемого на экспорт сырья порядок вычета не изменился, его по-прежнему можно получить только после получения последнего документа, подтверждающего факт вывоза из РФ. Перечень сырьевых товаров определен постановлением Правительства РФ от 18.04.2018 № 466 (вступает в силу 1 июля 2018).

В отношении НДС, связанного с экспортом, в декларации по этому налогу заполнению подлежат 3 особых раздела:

- 4 — по операциям с подтвержденным правом применения ставки 0%;

- 5 — по операциям, документы на которые были собраны ранее, но право на вычет возникло только сейчас;

- 6 — по операциям, оказавшимся с неполным пакетом подтверждающих документов на момент истечения срока, отведенного для их сбора.

Бланк декларации, действительный для отчетных периодов 2017-2018 годов, содержит приказ ФНС России от 29.10.2014 № ММВ-7-3/558@ в редакции от 20.12.2016.

Алгоритм заполнения декларации, а также потенциальные ошибки можно найти здесь.

Когда заполняется раздел 4, а когда раздел 6 декларации по НДС

Раздел 4 заполняют в том случае, если успели собрать пакет подтверждающих экспорт документов в течение 180 дней. Данный раздел включают в декларацию за тот период, на который приходится день сбора документов, независимо от того, является или нет этот день днем окончания налогового периода (письма Минфина от 15.02.2013 № 03-07-08/4169, 16.02.2012 № 03-07-08/41).

Если срок для подтверждения экспорта истек, и при этом не были собраны все необходимые подтверждающие документы, то налогоплательщик должен заполнить раздел 6 декларации по НДС.

ОБРАТИТЕ ВНИМАНИЕ! В этом случае налог исчисляется за период, в котором произошла экспортная отгрузка. Соответственно, раздел 6 заполняется в уточненной декларации за этот период.

При предоставлении необходимых подтверждающих документов в следующем отчетном периоде налогоплательщик получает возможность отразить эти операции, занесенные ранее в раздел 6, уже в разделе 4 текущей налоговой декларации (в период представления документации). При этом у налогоплательщика возникает возможность возмещения ранее уплаченного налога по ставке 10 или 18%. Сумму налога, которая ранее была начислена по неподверженным экспортным операциям, при представлении необходимых документов отражают в строке 040 раздела 4 налоговой декларации.

Когда заполняется раздел 5 декларации по НДС

В случае если налогоплательщик ранее документально подтвердил обоснованность использования нулевой ставки налога на добавленную стоимость, но право на применение вычетов по НДС по этим операциям возникло лишь в данном отчетном периоде, заполняется раздел 5 декларации по НДС.

При этом, в соответствии с п. 1 статьи 164 НК РФ, документально обосновывать право на ставку налога 0% при реализации товаров (оказании услуг) уже не надо.

Правила заполнения разделов 4–6 декларации

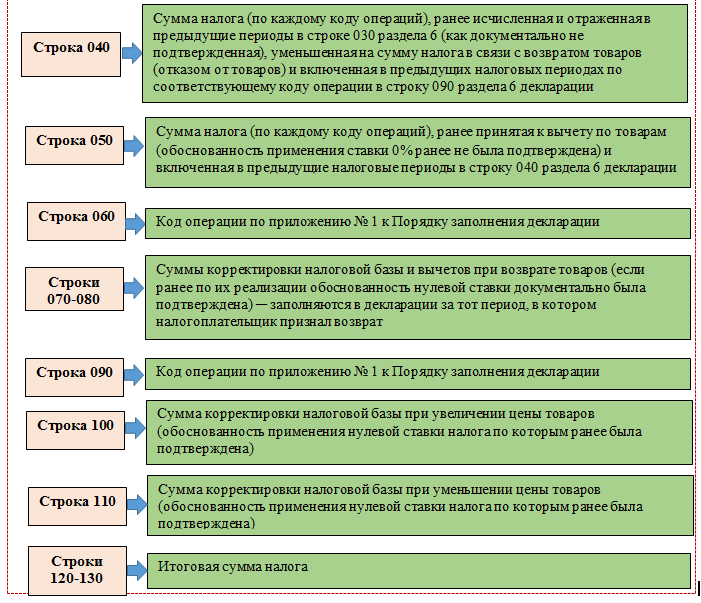

Как заполнить раздел 4 декларации по НДС? В разделе 4 декларации построчно последовательно должны указываться коды хозопераций, а по каждому коду — налоговые базы, подтвержденные вычеты по операциям с нулевой ставкой налога (по сырьевым товарам), расчетная сумма неподтвержденного ранее НДС, ранее принятый налог к вычету и подлежащий восстановлению. Причем данный блок из этих 5 строк повторяется ровно столько раз, сколько это требуется — по числу операций.

Также в этом разделе присутствуют блоки информации:

- по возврату товаров (строки 060–080) со следующей очередностью подачи информации — код операции, налоговая база и сумма налога для восстановления;

- корректировке суммы налога в связи с изменением цены продажи (строки 090–110), в который заносится код операции, корректировка налоговой базы при росте/уменьшении цены.

В итоговых строках 120 и 130 отражается сумма НДС к возмещению/уплате по итогам раздела 4.

В разделе 5 в строках 030–070 указывается по каждому коду операций (030) со ставкой НДС 0% налоговая база и сырьевые вычеты (040 и 050), по которым была предоставлена подтверждающая документация в предыдущем периоде, либо база и вычеты (060 и 070), не подтвержденные документально. Здесь же присутствуют 2 итоговые строчки (080 и 090), подбивающие общие суммы налоговых вычетов по операциям, подтвержденным и неподтвержденным документально.

В разделе 6, касающемся расчета НДС по операциям с неподтвержденной нулевой ставкой, блоки информации по кодам операций структурированы в строчках 010–040 в следующей последовательности: коды, налоговая база, сумма НДС и вычеты (по сырью). В итоговых строках 050–060 подбиваются суммы рассчитанного налога и вычетов. В строках 070–100 отображается информация по операциям возврата товара. А в строчках 110–150 — коррекция налоговой базы из-за изменения цены на товары. Итоговые строки по разделу — 160 и 170 — определяют сумму НДС к уплате или к возмещению соответственно.

О том, как организовать ведение учета НДС при наличии экспорта, читайте в статье «Как осуществляется раздельный учет НДС при экспорте?».

Итоги

Для отражения операций, облагаемых по ставке НДС 0%, в декларации необходимо заполнить разделы 4–6 . Основной объем данных (по подтвержденному экспорту) попадает в раздел 4. В разделе 6 приводятся операции, по которым налогоплательщик не собрал документы, обосновывающие его право на применение льготной ставки, а в 5-м — операции, которые уже были документально подтверждены ранее, но право применения вычетов по ним возникло лишь в отчетном периоде.

nalog-nalog.ru